nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Desde el inicio de la “Gran Moderación”, en los países desarrollados prácticamente desapareció el interés por los procesos inflacionarios y su lugar lo ocupó el establecimiento de reglas monetarias y fiscales que mantuvieran los fundamentales macroeconómicos en línea. La inflación dejó de ser un problema importante en esos países, pero no así en el mundo emergente.

La “Gran Recesión” volteó el interés del mundo desarrollado hacia la deflación. En países en desarrollo como México, contrario a este fenómeno, ha habido repuntes inflacionarios importantes, particularmente en 2014 y desde enero de 2017,2 por lo que el tema sigue siendo de suma importancia académica y para los hacedores de política.

El enfoque de objetivos de inflación se ha convertido en el esquema de política monetaria convencional, proveniente de la corriente principal (mainstream) de las autoridades monetarias de los países desarrollados desde los años noventa y progresivamente en los países en desarrollo. En este enfoque, el Banco Central plantea públicamente un fuerte compromiso con una meta (o rango) de inflación que busca cumplir a través de la instrumentación de una política basada en transparencia, autonomía y gran comunicación con el público, reconociendo que su instrumento principal es la tasa de interés de referencia (Bernanke y Mishkin, 1997). Además, este enfoque plantea la hegemonía de la política monetaria sobre la fiscal (Arestis Ferrari-Filho y De Paula, 2011; Blanchard, Ariccia y Mauro, 2010). En la medida en la que el Banco Central cumpla con su cometido, hará que la inflación converja a su objetivo de largo plazo, por lo que desaparecerán las brechas de producto y de desempleo. Este enfoque implícitamente acepta la existencia de una curva is que establece una relación inversa entre la tasa de interés real y la demanda agregada y a través de este instrumento el Banco Central disminuye las presiones inflacionarias. La pérdida que se genera por la política desinflacionaria (que en este enfoque es únicamente estabilizadora) se puede medir en términos de producto y desempleo y se le llama tasa de sacrificio (Ball, 1993).

La nueva visión de la macroeconomía y de la política económica que se consolidó con el nuevo consenso neokeynesiano (New Keynesian) post Gran Recesión (Blanchard, 2008; Blanchard, Ariccia y Mauro, 2010; Carlin y Soskice, 2015) acepta que la autoridad económica no es benevolente, que no se conoce el verdadero modelo de la economía y que los gobiernos son ambiciosos, por lo que es necesario contar con un Banco Central autónomo que actúe con reglas de política para evitar ineficiencias e inconsistencias en el manejo de la política monetaria; es decir, para evitar que la política sea perturbadora.3 Ball (1993) y más recientemente Carlin y Soskice (2015) plantean que la pérdida de producto de empleo derivada de la política estabilizadora es temporal debido a que la economía regresará necesariamente a su equilibrio macroeconómico de mediano plazo, por lo que no hay costos irreparables de largo plazo.

En su programa monetario, el Banco de México (BM, 1995) menciona que a partir de que el régimen de tipo de cambio se hizo flexible,4 descartó el uso de política cambiaria para orientar las expectativas de inflación de los agentes. Anunció que después de dejar de utilizar el encaje legal se enfocaría en controlar los saldos promedio de las cuentas corrientes que las instituciones de crédito mantenían dentro del Banco Central en un periodo de 28 días. Este mecanismo -llamado “corto”- fue utilizado hasta 2008.5 Desde 1995, cuando se alcanzó una inflación de 52% (la más alta desde la década perdida), el BM se comprometió año con año a reducir sistemática y progresivamente la inflación y desde 1999 adoptó implícitamente el enfoque de objetivos de inflación. De esta manera, fue anunciando objetivos inflacionarios multianuales y comenzó a utilizar la tasa de interés como objetivo operacional (BM, 2003, 2004). A partir de 2003, se propuso alcanzar una tasa de inflación objetivo congruente con su trayectoria de largo plazo que desde entonces se determinó en 3% con un rango de variación de más/menos 1.

Este trabajo es un esfuerzo por medir cuantitativamente el costo económico de cumplir con la política de objetivos de inflación seguida desde finales de los noventa. En específico, pretendemos responder las siguientes preguntas:

¿Qué tan grande ha sido la pérdida económica medida en términos de desempleo de la política desinflacionaria?

¿Hay efectos asimétricos de la política monetaria; es decir, es más costoso que el banco central aplique una desinflación rápida a una progresiva?

¿Existen otros factores ajenos al desempleo que afecten el costo desinflacionario?

¿Hay efectos permanentes de la política estabilizadora en la tasa de desempleo?

¿Esta política ha reducido la capacidad de crecimiento de largo plazo de la economía mexicana?

Analizamos el caso de México para el periodo 1998Q1-2018Q4 debido a que: a) a partir de la primera observación se pueden identificar los episodios desinflacionarios más recientes como consecuencia de la aplicación de política monetaria estabilizadora, y b) la política de objetivos de inflación se sigue oficialmente desde 2001 -pero implícitamente desde 1999- de acuerdo con Ramos-Francia y Torres (2005).6 Sin embargo, la medición más precisa se hace a partir de 2002Q1 cuando se encuentra empíricamente la relación negativa que consigna la curva de Phillips.

Encontramos que en todo el periodo de análisis ha habido seis episodios desinflacionarios7 y que para 2002Q1-2018Q4 existe una curva de Phillips neokeynesiana aceleracionista acorde con la formalización de Carlin y Soskice (2015) que reporta que la brecha de desempleo necesaria para reducir un punto porcentual la inflación es de 2.525 puntos porcentuales.

El trabajo está dividido en cinco partes además de esta introducción. En la primera hacemos una revisión de la literatura de la tasa de sacrificio. En la segunda mostramos la base teórica de carácter neokeynesiano en la que está sustentada la investigación. En la tercera analizamos los hechos estilizados de las variables de interés en México. En la siguiente sección presentamos los aspectos econométricos que sustentan los cálculos de la tasa de sacrificio en términos de la estimación de la curva de Phillips neokeynesiana aceleracionista. Por último concluimos.

Revisión de literatura

Al estimar la tasa de sacrificio es posible conocer la eficiencia y el costo social de la política monetaria estabilizadora y analizar qué tan averso a la inflación es el Banco Central.

Romer y Romer (1989) estudian los efectos de la política monetaria durante la primera y segunda guerras mundiales y demuestran que tuvo efectos reales (esencialmente de corto plazo) y que la política monetaria es exitosa en reducir la inflación solo si es capaz de generar recesiones que afectan al mercado laboral. En el mismo sentido, Ball (1993) muestra que las políticas desinflacionarias deliberadas son la principal causa de recesión en las economías desarrolladas y Ascari y Ropele (2009) encuentran que en Estados Unidos, como el dinero tiene efectos reales, la desinflación genera un costo social de corto plazo que es superado por el beneficio social de largo plazo y que, aunque las recesiones que se generan son profundas y duraderas, no tienen efectos significativos en el consumo.

Una vez establecido que la estabilidad de precios tiene un costo (en producto y desempleo) es importante analizar su magnitud al aplicar políticas gradualistas o agresivas de reducción inflacionaria. Ball (1993) encuentra que una política agresiva reduce la pérdida de producto y desempleo, pero que en términos de bienestar social puede ser mejor distribuir las pérdidas en más periodos. Carlin y Soskice (2015) plantean que la economía siempre regresa a su nivel de equilibrio de mediano plazo, por lo que ambas políticas tienen efectos reales solo de corto plazo y no hay pérdida irrecuperable de producción. Advierten que, si la curva de Phillips es lineal, el grado de aversión a la inflación del Banco Central no importa porque cualquier política genera el mismo resultado en términos de costo social y económico y de reducción de la inflación.

Sin embargo, Borio y Gambacorta (2017) encuentran que en países del G10, para el periodo 1995-2014, la política monetaria pierde eficiencia a mediad que la tasa de interés nominal se acerca a 0, lo que sugiere presencia de no linealidades de la política monetaria. Andersen y Wascher (1999) encuentran resultados que apuntan en el mismo sentido: en países desarrollados (1965-1998) la tasa de sacrificio aumenta en contextos de baja inflación, lo que podría explicarse porque con baja inflación es necesario aplicar políticas más contractivas que las necesarias cuando la inflación es alta.

Respecto del régimen de metas de inflación que ha sido adoptado por la mayoría de los bancos centrales modernos, Gonçalves y Carvalho (2008) mencionan que tiene relación con la tasa de sacrificio. De acuerdo con ellos, los países que lo adoptaron han tenido que sacrificar 4% menos producto para reducir 1% la inflación respecto de países con otros enfoques de política monetaria. En México, de acuerdo con Loría y Ramírez (2011), este enfoque ha sido efectivo para reducir la inflación pero a costa de deprimir el nivel de actividad económica y para Chile (1996-2008); Rodríguez (2010) encontró que la combinación de un régimen de metas de inflación y uno de tipo de cambio flexible ha reducido la tasa de sacrificio porque ha incrementado la confianza en el Banco Central y se han reducido las expectativas de inflación, lo que sugiere que la formación de expectativas también impacta en el costo de la política desinflacionaria.

Fuhrer (1994) encontró una tasa de sacrificio para Estados Unidos de entre 0.56 y 6 puntos de producto y menciona que es alta porque la Reserva Federal actúa considerando observaciones rezagadas de la inflación (expectativas adaptativas) en lugar de hacerlo considerando la expectativa futura (forward-looking). Si lo hiciera, la tasa de sacrificio sería de entre 1 y 4 puntos del producto.

Cecchetti y Rich (2001), con un SVAR (1959Q1-1997Q4) encuentran que en Estados Unidos el costo de reducir en 1% la inflación es de entre 1 y 10% de la producción real de un año, mientras que en México (1969-2008), Rodríguez (2012) demuestra que para reducir la inflación en la misma magnitud es necesario generar una brecha de producto de 2.98%.

Aspectos teóricos

Para calcular la tasa de sacrificio primero es necesario estimar la curva de Phillips, cuya pendiente refleja el impacto que tiene la brecha de desempleo (o producto, dependiendo de la especificación)8 en la aceleración de la inflación.

La primera versión de la curva de Phillips (“modelo 58”), establece una relación inversa entre la tasa de desempleo y la tasa de inflación de los salarios nominales, por lo que hay una compensación estable (trade-off) entre ambas. Esta versión perdió gran relevancia desde que Friedman (1976) descartó su validez a partir de incorporar la hipótesis de expectativas adaptativas y la tasa natural de desempleo.

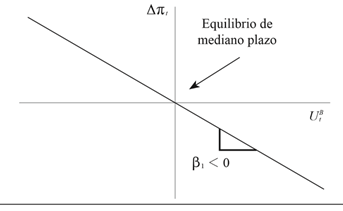

El Nuevo Consenso Macroeconómico Neokeynesiano (New Keynesian) post Gran Recesión9 acepta la curva de Phillips aceleracionista con expectativas adaptativas como un pilar de la teoría y de la política estabilizadora, y Carlin y Soskice (2015) la incorporan en el Modelo de Tres Ecuaciones, que sintetiza el cuerpo teórico de esta escuela y es utilizado por la mayoría de los banqueros centrales y otros hacedores de política económica.10 De acuerdo con este modelo, existe una relación negativa y estable entre la brecha de desempleo y la aceleración inflacionaria que pasa por el equilibrio de oferta y demanda agregadas que describen el comportamiento de empresarios y trabajadores en los procesos de negociación de los salarios y de fijación de precios. El equilibrio resulta de la capacidad de negociación que tiene cada grupo. En consecuencia, el impacto que la brecha de desempleo tiene en la aceleración de la inflación está en función del mercado laboral y, por lo tanto, el análisis puede hacerse directamente estableciendo la relación entre la brecha de desempleo y la aceleración de la inflación. El modelo establece que cuando la brecha es nula también lo es esta última y por ende la economía se encuentra en el nivel compatible con el objetivo de inflación del Banco Central y, por lo tanto, la economía se encuentra en el equilibrio de mediano plazo (véase Figura 1).

Fuente: Elaboración propia.

Figura 1 Curva de Phillips neokeynesiana aceleracionista: equilibrio de mediano plazo

Esta curva de Phillips se especifica de la siguiente forma:

en donde U

t

es la tasa de desempleo observada y

El parámetro β1 refleja la magnitud de la relación entre el cambio en la

aceleración de la inflación respecto de la brecha de desempleo

Hechos estilizados

Para analizar la tasa de sacrificio en México es necesario identificar todos los episodios desinflacionarios ocurridos en el periodo de análisis. El criterio de identificación es que existe un episodio desinflacionario cuando la tendencia de la inflación cae sustancialmente; es decir, cuando se empieza en un máximo local y se termina en un mínimo local. De acuerdo con Ball (1993), un episodio desinflacionario ocurre cuando por más de 4 trimestres la tendencia de la inflación es negativa y la inflación observada se reduce en más de 2 puntos porcentuales. Esta definición asegura que un episodio desinflacionario no termine con un pequeño repunte en la inflación y también busca distinguir los episodios inducidos por política desinflacionaria de las pequeñas fluctuaciones provocadas por choques de oferta estocásticos de corto plazo ajenos al mercado laboral.

En la Gráfica 2 se muestra la evolución de la inflación trimestral anualizada para todo el periodo de análisis (1998Q1-2018Q4). Iniciamos en 1998Q1 para no perder información al momento de generar la serie suavizada de la inflación que, siguiendo la metodología de Ball (1993), se obtiene como la media móvil centrada para 9 periodos.14

En la Figura 2 se identifican claramente 6 episodios desinflacionarios (áreas sombreadas), que cumplen con los criterios anteriores. Solo en los episodios de 2002Q42003Q4 y 2017Q4-2018Q4, que aún continúa, se tienen cambios en la inflación menores a 2 puntos porcentuales.

Nota: MM9 = Media móvil centrada para 9 periodos.

Fuente: Elaboración propia con datos de INEGI (2019).

Figura 2 México: Inflación trimestral anualizada (INPC), 1998Q1-2018Q4

Una vez identificados los episodios, es necesario detectar si fueron inducidos por política desinflacionaria (estabilizadora) o por choques externos positivos como las desinflaciones de 2009 y 2015.15 Además, en 2 episodios desinflacionarios se presentaron choques sobre el nivel de producto y desempleo debido a sendas recesiones importadas. Son los casos de la “Crisis Punto Com”, que afectó al segundo episodio desinflacionario, y la Gran Recesión, que afectó al cuarto. Estas recesiones importadas provocaron que las caídas del producto y del desempleo fueran mayores a las esperadas por la política monetaria contractiva. La Figura 3 muestra las tasas nominales y reales de los Cetes a 28 días con el fin de analizar la reacción del BM para reducir la inflación.16

Fuente: Elaboración propia con datos de INEGI (2019).

Figura 3 Inflación y tasa nominal y real de los Cetes a 28 días anualizados, 1998Q1-2018Q4

Lo primero que hay que decir es que después de tener inflaciones de dos dígitos en los años noventa, la economía mexicana entró en una clara fase de desinflación a partir de 1998Q4 y en adelante, aunque ha habido otros 5 episodios, nunca se han vuelto a registrar tasas tan altas. Esto es interesante porque sugiere que la búsqueda expresa y sistemática de reducción de inflación después de la crisis de 1995 logró reducir en los años siguientes el nivel y la volatilidad de esa variable y eso facilitó la adopción implícita de la política de objetivos de inflación en 1999. A partir de 2001 es claro que la economía se insertó en una trayectoria de estabilidad a pesar de que hubo dos brotes inflacionarios importantes: a) la coyuntura previa a la Gran Recesión, cuando había estrechez del mercado laboral, y b) a partir de 2017Q1 cuando el ajuste sistemático de precios de energéticos por parte de la autoridad fiscal y la depreciación cambiaria han tenido fuertes y persistentes efectos inflacionarios.

Con el afán de la precisión analítica, en la Tabla 1 se destacan puntualmente los hechos estilizados más importantes que dan cuenta de las preguntas que definen el artículo.17

Tabla 1 Episodios desinflacionarios, 1998Q1-2018Q4

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) |

|---|---|---|---|---|---|---|---|---|---|---|

| Episodio | 0 | n | D |

|

|

|

|

|

|

|

| 1 | 1998Q4 | 2001Q4 | 12 | 18.61 | 4.40 | -14.21 | 14.81 | 12.55 | -1.13 | -4.69 |

| 2 | 2002Q4 | 2003Q4 | 4 | 5.70 | 3.98 | -1.72 | 2.23 | 1.56 | -1.10 | 0.70 |

| 3 | 2004Q4 | 2006Q2 | 6 | 5.19 | 3.18 | -2.01 | 4.03 | 3.84 | -0.52 | -0.33 |

| 4 | 2008Q4 | 2011Q1 | 9 | 6.53 | 3.04 | -3.49 | -1.99 | -3.04 | 1.15 | 3.87 |

| 5 | 2014Q3 | 2015Q4 | 5 | 4.22 | 2.13 | -2.09 | 0.29 | 1.75 | -1.19 | 0.19 |

| 6 | 2017Q4 | 2018Q4 | 4 | 6.59 | 4.82 | -1.78 | 3.60 | 1.57 | -1.13 | 0.51 |

Nota: “0” refiere el periodo inicial y “n” al final, “D” mide la duración en trimestres del episodio, “i” es la tasa de interés nominal de los cetes 28 días y “r” es la tasa de interés real, Δ es la tasa de variación,

Fuente: Elaboración propia con datos de INEGI (2019).

Se observa que todos los episodios, salvo el primero, se caracterizan por tener un cambio de la inflación de entre -1 y -4 puntos porcentuales. Andersen y Wascher (1999) mencionan que mientras más cercana está la tasa de inflación al objetivo, más costoso es cumplirlo. Esto se presenta en la literatura como los rendimientos decrecientes de la política monetaria, lo que no parece aplicar para México. Por el contrario, la columna 10 demuestra que la política monetaria cada vez ha sido más eficaz a pesar de tener inflaciones menores, particularmente en los episodios 5 y 6.

Se observa que en todos los episodios, salvo en el 4, hubo aumentos relevantes de las tasas nominal y real de referencia. En el primero se observa que ante el pico inflacionario de 1998, la tasa nominal de los Cetes pasó en un año de 19% a casi 35%, lo que generó un aumento de la tasa de interés real de 3.54% a 16.09% que es el mayor de todo el periodo de análisis. Como ya se advirtió, el episodio 4 es extraordinario en virtud de que ocurrió como consecuencia de la Gran Recesión. En ese sentido, a pesar de haber habido inflación alta en 2007, los estragos en la demanda agregada dieron paso a la aplicación de políticas monetaria y fiscal anticíclicas.

El episodio 1 llama la atención por la agresividad de la política monetaria. En los demás periodos desinflacionarios la política estabilizadora fue más moderada debido a que los brotes inflacionarios también lo fueron. Sin embargo, el episodio 6 muestra la inflación de inicio más alta del periodo, solo por debajo del primer episodio; pero hasta ahora (diciembre de 2018), la variación de la tasa de interés real es la tercera menor.

Solo el episodio 4 reporta reducción en la tasa de interés real e incluso variación negativa, lo que puede deberse a la política monetaria contracíclica -que consistió en el ensanchamiento de la hoja de balance de los bancos centrales (quantitative easing)- que siguió la mayoría de los países del mundo y el BM no fue la excepción. En específico, este instituto aumentó la base monetaria real a producto en casi 18% entre septiembre de 2009 y abril de 2010 para luego regresar a su crecimiento medio de alrededor de 5.7%.18

La columna 10 de la Tabla 1 muestra la eficiencia de la política monetaria en virtud de que expresa el efecto de la variación de la tasa de interés real sobre la variación de la inflación. En ese sentido, se observa que fue cayendo clara y progresivamente en los primeros tres episodios. Este fenómeno puede explicarse por la política híbrida que usaba el BM. Hasta su Informe de 2008 (BM, 2007b), el instituto central declaró que empezaría a utilizar la tasa de fondeo bancario como objetivo operacional en lugar de “el corto”.19 En ese sentido, esa política parece haber perdido eficiencia paulatinamente, por lo que modificar el enfoque a uno de objetivos de inflación a través de la tasa de referencia parece haber sido adecuado en virtud de que en los episodios 5 y 6 creció notablemente la eficacia de la política.

Nuevamente el episodio 4 aparece como atípico en virtud del signo positivo de este cociente, lo que refleja que fue la desinflación generada por la Gran Recesión lo que contribuyó crucialmente a bajar la inflación y no una política monetaria contractiva.

En ese sentido también se puede entender el episodio 2 en que la recesión importada requirió un bajo esfuerzo de política. La variación de la tasa real es la más baja de todo el periodo.

Solo se observan dos episodios (1 y 3) en que hay ganancia económica de la desinflación; es decir, hubo brechas negativas de desempleo. El primero corresponde a la fase más alta de inflación, lo cual demuestra que reducir y luego mantener estable y baja la inflación es benéfico para el funcionamiento real de la economía. El segundo, de acuerdo con el BM (2007a), es resultado del aumento de la flexibilidad del mercado laboral que incrementó la demanda agregada.

La Tabla 1 también muestra la duración de los episodios desinflacionarios, que se miden por el tiempo en que la inflación pasó de un máximo a un mínimo locales, y está en el centro de la discusión sobre la tasa de sacrificio. En ese sentido, el primero representa la desinflación más grande y también la más larga (12 trimestres). Sin embargo, la eficiencia de la política parece ser menor a la penúltima e igual a la última (cuyo análisis no se considera porque no ha concluido). Hay que recordar que, como ya advertimos, en adelante la eficiencia fue cayendo muy probablemente por el funcionamiento de la política híbrida. Sin considerar el episodio 2, el penúltimo episodio es hasta ahora el más corto y el que ha sido más eficiente, por lo que podríamos sugerir que la política agresiva ha sido más adecuada hasta ahora, sobre todo al ver que en la columna 11 reporta la menor tasa de sacrificio.

Los episodios 2 y 4, que corresponden a recesiones importadas, registran los mayores costos en desempleo. Sin embargo, habría que destacar que esto no necesariamente refleja que la política haya sido más agresiva.

Aspectos econométricos

En este apartado estimamos la curva de Phillips acorde con nuestro enfoque teórico y aporta resultados concluyentes sobre el manejo de la política monetaria.

La primera estimación se hace sobre la ecuación (3) del apartado 2. Debido a que se trata de variables estacionarias (véase Tabla A1 del Apéndice), es pertinente utilizar MCO, lo que evita estimaciones espurias.20 Si el modelo se estima para todo el periodo (1998Q1-2018Q4) no parece existir una relación negativa significativa entre las variables, por lo que se estimó desde 2002Q1 en que ya existe esta relación y es justamente cuando comienza a rendir frutos la política de objetivos de inflación. En adelante la inflación muestra gran estabilidad, tal como se observa en la Figura 2.

La inflación (π) se define como la tasa de crecimiento anualizada del INPC y la aceleración

inflacionaria (Δπ) es su primera diferencia;

Los resultados de la estimación de la ecuación 3 se presentan en la Tabla 2.

Tabla 2 Estimación de la ecuación (3), 2002Q1-2018Q4

| Parámetros | |

|

|

-0.396 |

| (-2.400)* | |

|

|

1.612 |

| (7.000)* | |

| Pruebas de correcta especificación 2/ | |

| R2 | 0.447 |

| Prueba F | 26.02(0.000)** |

| DW | 2.018*** |

| JB | 1.732(0.420)*** |

| LM(2) | 0.661(0.519)*** |

| White(n.c.) | 0.918(0.404)*** |

| White(c) | 0.608(0.612)*** |

| Reset(1) | 0.155(0.694)*** |

| Reset(2) | 0.083(0.919)*** |

| Bai-Perron (2003) | 3.300(11.47)*** |

| Quandt-Andrews3/ | 3.300(0.337)*** |

Notas: 1/ Entre paréntesis se muestra el estadístico t.

* Indica significancia estadística a 99%.

2/ Entre paréntesis se muestra el valor asociado a la probabilidad de no rechazo de la Ho, excepto para la prueba Bai-Perron (2003) en que se muestra el valor crítico a un nivel de confianza de 95%.

** Indica rechazo de la Ho.

*** Indica no rechazo de la Ho.

3/Andrews (1993). Las pruebas CUSUM y CUSUMQ también muestran que no existe cambio estructural en todo el periodo de estudio.

El parámetro β1 es estadísticamente distinto de 0 y menor que 1, lo que prueba la existencia en la economía mexicana de la relación negativa (de compensación) entre la aceleración inflacionaria (Δπ) y la brecha de desempleo que establece la versión aceleracionista de la curva de Phillips. La tasa de sacrificio puede ser interpretada como la desviación que la tasa de desempleo observada debe tener respecto de su nivel natural para reducir la inflación en 1 punto porcentual, por lo que este parámetro indica que, para lograr ese objetivo, el BM necesita hacer que la tasa de desempleo sea 2.525 puntos porcentuales mayor a la natural; es decir, que

β1 también indica que una brecha de desempleo de 1 punto porcentual genera una desaceleración inflacionaria de 0.396 puntos porcentuales. Por la construcción del modelo, la significancia estadística de β1 prueba la existencia de esta versión de la curva de Phillips en la economía mexicana.

δi tiene una relación estadísticamente significativa y positiva con Δπ , lo que sugiere que durante episodios de alta volatilidad inflacionaria esta se acelera 1.61 puntos porcentuales en promedio.

El modelo es robusto debido a que cumple con todos los supuestos de correcta especificación y el parámetro de la brecha de desempleo es consistente con la teoría. Por lo tanto, la inferencia es válida.

Hayashi (2000, p. 34) explica que para asegurar que se cumpla el teorema GaussMarkov, el residuo de la estimación MCO debe ser gaussiano; es decir,

Un aspecto central de la curva de Phillips tiene que ver con la linealidad, debido a que de no cumplirse estaría reflejando asimetrías y/o rendimientos marginales variables de la política. En tal sentido, probamos su linealidad con la prueba Reset21 y también al estimar formas cuadráticas y cúbicas que resultaron no significativas (véase sección C del Apéndice). Con estos resultados se descartan comportamientos asimétricos o convexidad en la curva de Phillips.

En virtud de que con toda la batería de pruebas que presentamos no se detectaron cambios

estructurales ni no linealidades, sugerimos que esta tasa es constante, que la

política no ha presentado rendimientos diferenciados en el periodo de análisis, y

que esta es la curva sobre la que ajusta la economía a su equilibrio de mediano

plazo, que es justamente donde

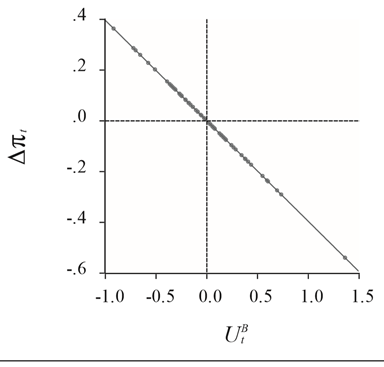

La Figura 4 presenta la curva de Phillips aceleracionista estimada (reportada en la Tabla 2) y demuestra empíricamente la existencia del equilibrio de mediano plazo y la eficiencia de la política monetaria que ha sido estabilizadora. En otras palabras, que la política monetaria contractiva -que refleja su aversión a la inflación- no ha sacado del equilibrio de mediano plazo a la economía mexicana en el periodo de estudio.

Fuente: Elaboración propia a partir de la estimación de (3). Véase Tabla 2.

Figura 4 Curva de Phillips Aceleracionista, 2002Q1-2018Q4 Ajuste realizado a partir de la ecuación (3)

En el mismo sentido, en la Tabla A2 del Apéndice se muestra que de 1985Q1 a 2018Q4, no existe algún cambio estructural en la tasa de desempleo que sugiera pudiera haber sido causado por la política monetaria a partir de la adopción del enfoque de objetivos de inflación entre 1999 y 2003. Por el contrario, los cambios estructurales registrados (1994Q1, 2003Q2, 2006Q2, 2008Q3 y 2013Q4) parecen explicarse por los efectos de las crisis económicas de 1995, la Punto Com y la Gran Recesión. Este resultado, junto con lo que concluyen Barros, et al. (2017: 237-238) y Cermeño, Villagómez y Orellana (2012), demuestra empíricamente que el BM ha estabilizado sin perder de vista el nivel de actividad, en nuestro caso representado por la brecha de desempleo.

Conclusiones

Estimamos la tasa de sacrificio para México con una curva de Phillips neokeynesiana aceleracionista con brecha de desempleo para el periodo 2002Q1-2018Q4. Se encontró que esta versión de la curva de Phillips existe empíricamente en la economía mexicana, al menos para este periodo de estudio y que, por lo tanto, es posible estimar la tasa de sacrificio con esta metodología. Así, si bien la política monetaria desinflacionaria ha tenido efectos sobre la tasa de desempleo en el corto plazo, no ha afectado el crecimiento de largo plazo, tal como lo enfatizan Blanchard et al. (2010) y Carlin y Soskice (2015) para las economías desarrolladas. De acuerdo con las pruebas de raíz unitaria con cambio estructural, no se observa que la política estabilizadora haya generado efectos permanentes en la tasa de desempleo. Los parámetros de regresión no presentan cambio estructural y se rechaza la existencia de no linealidades, por lo que se puede concluir que la respuesta de la aceleración de la inflación a la brecha de desempleo ha sido constante (lineal) para todo el periodo.

Este resultado sugiere que la tasa de sacrificio ha sido constante en México para el periodo de estudio, por lo que para reducir la inflación debería ser igual de efectivo aplicar una política gradualista o una agresiva. Sin embargo, los seis episodios analizados no permiten llegar a una conclusión al respecto debido a que desde que se abandonó “el corto” parece ser que la política de objetivos de inflación basada únicamente en la tasa de referencia es más eficaz. Sin embargo, el primer episodio -que tiene características únicas en virtud de que se venía de tasas inflacionarias muy altas y se usaba la política híbrida de “el corto” y la política de objetivos de inflación- sugiere que la política monetaria gradualista distribuye en un mayor periodo de tiempo las desviaciones de la tasa de desempleo respecto de su nivel natural. En ese sentido el BM (2000) menciona que su política desinflacionaria será gradual para minimizar las pérdidas sobre el desempleo una vez adoptado formalmente el enfoque de objetivos de inflación.

Los resultados obtenidos refuerzan la hipótesis de la Nueva Escuela Keynesiana (New Keynesian) de que el Banco Central debe actuar ante brotes inflacionarios y que al obtener su meta de inflación el producto regresa a su nivel potencial (y la tasa de desempleo al natural), con lo que el planteamiento de un mandato dual es redundante.

La contribución de este trabajo al debate sobre cuál ha sido el costo económico de cumplir con los objetivos de inflación se resume en las respuestas a las preguntas que dirigieron el análisis: a) el costo asociado de reducir en 1% la aceleración de la inflación es de 2.525 puntos porcentuales de brecha de desempleo; b) la curva de Phillips es lineal, por lo que la velocidad y la eficacia de la desinflación no reporta efectos diferenciados; c) no se encontraron otros factores, diferentes de choques estocásticos capturados por la dummy δ 1 , que afecten el costo desinflacionario ya que el cociente de tasa de interés real a inflación se ha mantenido estable y no se presentaron cambios estructurales en los parámetros estimados de la curva de Phillips, y d) las pérdidas generadas por la política monetaria son transitorias, ya que eventualmente la economía regresa al equilibrio de mediano plazo.