text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

Las investigaciones sobre dependencia y contagio entre mercados financieros han adquirido gran relevancia en las últimas décadas, especialmente, a partir de la presencia de fenómenos de tipo económico-financiero de alcance global como son la crisis de 1994 en México, Rusia, Asia y Brasil en 1997-1998, en 2001 la crisis dot com y la más reciente crisis financiera global 2008-2012, que tuvo como principal antecedente la crisis subprime.

El incremento de la interdependencia entre los mercados de capital en el nivel mundial es un hecho incuestionable, sobre todo en un contexto financiero global profundamente integrado en el cual, los mercados de capital han adquirido mayor participación en la actividad mundial y han reforzado sus vínculos, a partir de acuerdos intra-bursátiles4 incrementando el grado de asociación (dependencia) con otros mercados, dando como resultado mayores probabilidades de contagio.

El contagio financiero es un fenómeno vigente, particularmente visto a través de shocks financieros (episodios de crisis financieras-difusión de la volatilidad) que se contagian de una economía hacia otra. Específicamente, el contagio financiero está definido como un cambio significativo en la correlación entre dos o más países (mercados) como consecuencia de un hecho relevante (shock) en otro u otros mercados.

Visto desde la perspectiva de los inversionistas, el cambio en la dinámica de los mercados impacta de forma directa la relación riesgo-rendimiento de los activos y de las carteras que estos mismos componen. Así, aquellos inversionistas con estrategias de diversificación internacional verán afectadas sus posiciones si el movimiento de diversos mercados en tiempos de crisis tiende a confluir. Tal es el caso de inversionistas con portafolios trinacionales, que sostienen inversiones en los mercados del TLCAN.

En este sentido, es de suma importancia el conocimiento de la naturaleza de los mercados y de las relaciones que existen entre ellos. Por tal motivo, el propósito de este trabajo es estimar los niveles de asociación que existen entre los mercados de capitales que conforman el bloque del TLCAN, así como, examinar los cambios en dicha relación en un periodo caracterizado por presentar momentos de calma e incertidumbre 2000-2016, permitiendo así confirmar la presencia de contagio bursátil.

Es importante mencionar que, la mayor parte de las investigaciones se han centrado en la implementación de metodologías que asumen normalidad en la distribución de las series financiera, llevando a resultados que pudieran ser controvertidos, limitados y contradictorios. Igualmente, dentro de los diversos estudios que analizan el contagio, solamente una minoría examina la interrelación entre mercados de capitales desarrollados y emergentes. En este trabajo se sobreponen dichas limitaciones analizando la problemática de la dependencia y contagio para el caso de los países del bloque norteamericano, empleando uno de los más recientes desarrollos de la economía financiera: la metodología de cópulas dinámicas.

El trabajo se estructura de la siguiente forma, la segunda sección hace una revisión de los trabajos relacionados, la tercera sección presenta la metodología, en la sección cuatro se discuten los resultados y la quinta sección presenta las conclusiones.

Revisión de la literatura

Las primeras investigaciones sobre dependencia y contagio centraron su análisis en la estabilidad del parámetro de correlación lineal de los mercados financieros antes y después de la crisis. Dentro de dichos trabajos resaltan aquellos elaborados por Kaplanis (1988)) y Ratner (1992), Koch y Koch (1991), Bertero y Mayer (1990), King y Wadhwani (1990), Reinhart y Calvo (1996); en dichas investigaciones se enfatiza que las correlaciones entre mercados aumentan significativamente durante el tiempo de crisis. Sin embargo, las series financieras se caracterizan por ser no normales; es decir, su distribución es más puntiaguda y con colas más anchas. Es por ello que han surgido nuevas y mejores aproximaciones para estimar el grado de interrelación que existe entre los mercados.

La metodología de cópula ha permitido subsanar las antes mencionadas limitaciones, pues permite capturar relaciones no lineales y en particular propicia relacionar eventos extremos que ocurren en las series de datos de los mercados financieros. La aplicación de cópulas en finanzas es muy reciente, apareciendo principalmente en torno al estudio de las limitaciones del coeficiente de correlación lineal como medida de dependencia (Embrechts, McNeil & Straumann, 2002).

Dado lo anterior, la teoría de cópulas ha sido utilizada en múltiples aplicaciones, entre las que se encuentran la toma de decisiones de mercado (Becerra & Melo, 2008; Venegas-Martínez & Cruz-Aké, 2010), el análisis de riesgo actuarial (Cruz-Aké, Venegas-Martínez Ortiz-& Ramírez, 2010), y el análisis económico-financiero (Olivares et al., 2017). Dentro de los estudios que específicamente miden la relación de dependencia y/o contagio vía cópulas se encuentran: López (2006), Samitas et al., (2007), Hu (2002), Kole et al., (2005), Chan-Lau et al., (2004), y Gonzalo y Olmo (2005), Chirinos (2013), Sosa, Bucio, Cabello (2015).

La metodología de cópula al capturar la dependencia no lineal y la dependencia de colas (dependencia de riesgo extremo) no tiene limitaciones en las distribuciones marginales en variables aleatorias y permiten capturar efectivamente la estructura de dependencia entre los mercados bajo situaciones extremas (Becerra y Melo, 2008). Es una herramienta poderosa que permite medir comovimientos extremos, por ello ha sido extensamente utilizada para analizar la estructura de dependencia entre los mercados (Cherubin et al., 2004; Lin & Wu, 2015; Penzer et al., 2012; Wu & Lin, 2014).

Respecto del uso de cópulas dinámicas, son pocos los estudios que contienen este tipo de análisis. Zhang y Guégan, (2008) analizan la dependencia en volatilidad y aplican suavizamientos tipo GARCH para determinar precios en opciones bivariadas; los resultados señalan que los precios calculados con la metodología de cópula dinámica difieren bastante de aquellos que consideran la medida de dependencia fija, la evidencia muestra las ventajas de utilizar la metodología propuesta. Lee et al., (2017) analizan la relación de dependencia que existe entre los diferenciales de los CDS en cuatro economías del este de Asia empleando modelos AR-GARCHt y diferentes combinaciones de copulas dinámicas: Gausiana y Joe-Clayton. Los resultados muestran que existe dependencia lineal y de la cola superior.

Si bien los estudios antes mencionados proporcionan una aproximación dinámica, lo logran a partir de la combinación de diversas metodologías auxiliares, como lo son los modelos autorregresivos. No obstante, en la presente investigación lo que se propone es realizar el cálculo de la cópula a partir de ventanas rodantes, permitiendo obtener datos sobre la dependencia y sus cambios en una base diaria.

Con fundamento en lo anterior, es posible afirmar que, dadas las características de las series financieras, el análisis vía cópulas ofrece a los agentes económicos una potente y flexible herramienta para modelar la dependencia entre variables aleatorias, permitiendo capturar la dependencia entre fenómenos extremos. Es por ello que, en el presente trabajo se propone el análisis de dependencia dinámica en los rendimientos, para evidenciar la existencia de contagio financiero entre los mercados del bloque TLCAN.

Metodología

Una cópula es una función de distribución multivariada dentro del intervalo [0,1]n con marginales uniformes. En otras palabras, se define cópula como una función de distribución multivariada definida en el cubo unitario [0,1]n × [0,1], con marginales uniformemente distribuidas, siendo este último conjunto el que se refiere a la imagen de la función cópula. En este caso, la cópula no es más que la función de distribución multivarida original con una transformación hacia una marginal univariada. Mediante el teorema de Sklar, se sabe que para cada función de distribución multivariada, se puede fácilmente derivar una cópula.

Sea una función de distribución n-dimensional F con distribuciones marginales continuas F1, …, Fn existe una única n-copula C:[0,1]n → [0,1] tal que:

Por lo tanto, la cópula combina las marginales para formar la distribución multivariada. Este teorema proporciona una parametrización de la distribución multivariada y un esquema de construcción de cópulas. De hecho, dada una distribución F con marginales asociadas a la f. d. multivariada F1, …, Fn la función:

es automáticamente una n-cópula, si las marginales son continuas. Esta cópula es la cópula de la distribución multivariada F.

De acuerdo al Teorema de Sklar, la densidad n-dimensional, si F es absolutamente continua, f puede ser representada como

donde c es la densidad de la cópula C. Este resultado permite la elección de marginales diferentes y una estructura de dependencia dada por la cópula para luego ser usadas en la construcción de una distribución multivariada.

A pesar de existir un número considerable de cópulas, solo unas cuantas familias de cópulas juegan un papel importante. Entre las familias de cópulas que tienen este papel se encuentran tanto la familia de cópulas elípticas como la familia de cópulas arquimedianas.

Cabe hacer mención sobre que en este trabajo se analiza la dependencia dinámica bivariada entre los mercados de capitales del bloque económico del TLCAN, para indagar sobre la existencia de efectos de contagio. Por ende, se enfatizara en la familias de cópulas en su caso bivariado.

Cópulas elípticas

Las cópulas elípticas5 son las que mayor aplicación han tenido en los mercados financieros. La particularidad de estas cópulas es que son aquellas que se encuentran asociadas a variables aleatorias cuya función de distribución multivariada es simétrica, lo cual conlleva a que las curvas de nivel que se crean mediante este tipo de cópulas tienen forma elíptica. Dentro de esta familia de cópulas dos son las de mayor uso, principalmente debido a su fácil estimación y características: la cópula normal (o gaussiana) y la cópula t-Student, las cuales derivan funciones de distribución multivariadas que poseen estos mismos nombres.

La cópula bivariada perteneciente a la familia gaussiana es,

donde Φ denota la distribución normal (acumulada) y Φp,2 denota la distribución gaussiana estándar -dimensional con matriz de correlación ρ.

La cópula t-Student se deriva de la distribución multivariada t-Student. Proporciona una generalización natural de las distribuciones multivariadas t-Student.

Sea una distribución t-Student n-dimensional Tn,p,v con v grados de libertad y una matriz ρ

La cópula bivariada perteneciente a la familia t_Student es,

donde Tv es la distribución univariada t-Student con v grados de libertad.

La descripción de la cópula t-Student se basa en dos parámetros: la matriz de correlación ρ, del mismo modo que el caso gaussiano y, además, en el número de grados de libertad v.

Cópulas arquimedianas

La distribución bivariada perteneciente a la familia de las cópulas arquimedianas está representada como,

donde Φα es convexa y decreciente tal que Φα ≥ 0. A la

función Φα se le denomina generador de la cópula

Cα y la inversa del generador

La cópula bivariada perteneciente a la familia Clayton es,

con generador Φα (t) =

t1-α - 1, y transformada de

Laplace

La cópula bivariada perteneciente a la familia Gumbel es,

con generador Φα(t) =(ln

t)1⁄α, y transformada de Laplace

La cópula bivariada perteneciente a la familia Frank es,

con generador

Estimación de los parámetros de las cópulas

Para estimar los parámetros asociados a cada una de las cópulas propuestas, en este trabajo se hace uso de la estimación a través de máxima verosimilitud. Este mecanismo de estimación puede ser aplicado a cualquier familia de cópulas ya que obtiene la estimación de los parámetros de la cópula a través de la maximización de su función de log-verosimilitud.

Sea (X1, X2) un vector de v.a.i.i.d. con función de distribución multivariada F y funciones de distribución marginales continuas F1, …, Fn; la función de log-verosimilitud se define,

De esta manera, dados el conjunto de marginales y una cópula, la función de logverosimilitud puede ser maximizada obteniendo de esta forma el estimador de máxima verosimilitud,

Medidas de Dependencia tau de Kendall con cópulas elípticas y arquimedianas

Una vez que (X1, X2) son representados mediante una cópula ya sea elíptica o arquimediana, (i.e., ya que se estimó el respectivo parámetro cópula), la especificación de los parámetros cópula vistos a través de su correspondiente τ de Kendall es,

| Copula | τ de Kendall | |

| Elípticas | Gaussiana |

|

| t-student | ||

| Arquimedianas | Clayton | (α-1)/(α+1) |

| Gumbel | 1 - α | |

| Frank |

|

Cabe decir, el parámetro tau de Kendall proveniente de cada una de las cópulas propuestas es el que se utiliza como parámetro de dependencia a analizar en este trabajo.

Evidencia empírica

Periodo de estudio y segmentación del mismo

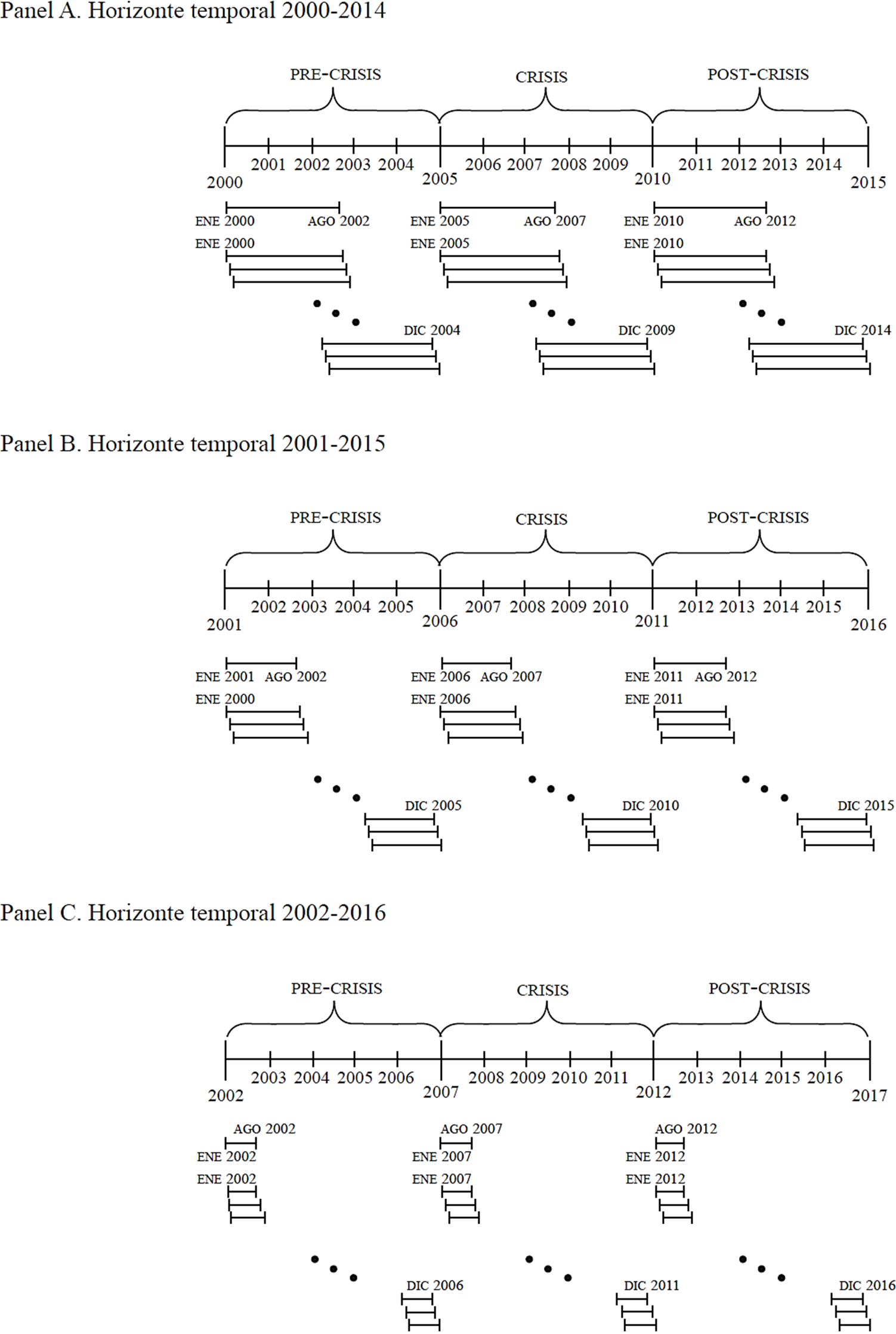

La muestra comprende datos diarios de cierre de los mercados de capitales del bloque TLCAN: S&P 500, S&P TSX, e IPC, durante el periodo 2000-2016; los datos empleados están homogenizados, incorporando únicamente los días hábiles para los tres mercados; las series se presentan en dólares estadounidenses.

La Figura 1 muestra la segmentación que se realiza para el análisis de dependencia y contagio; se observa la propuesta de la estimación a través de ventanas rodantes. El periodo de análisis es de 2000 a 2016 y es segmentado en tres periodos de análisis de exactamente 15 años, los cuales son: a) 2000-2014, b) 2001-2015 y c) 2002-2016. Cabe decir, que cada subperiodo bajo análisis contiene exactamente la misma cantidad de datos, lo que genera homogeneidad entre los datos y permite una estimación equivalente y, por ende, parsimoniosa. El tamaño de las ventanas se establece a partir del inicio de la crisis subprime (agosto de 2017). En este sentido, se analizan tres tamaños de ventanas diferentes con distintas periodicidades, tomándose en cuenta que el tamaño de las ventanas contiene parte de lo acontecido antes de la crisis y que esto tendrá afectación directa en el consecuente desplazamiento de las ventanas. La segmentación de tres periodos de tiempo permite reafirmar los resultados, tomando tres bases de datos que incorporan nueva información y dejan de lado aquellas observaciones más lejanas. Además, permiten contrastar los resultados de la estimación a partir del uso de diferentes tamaños de ventana, para cada periodo: a) 2000-2014 se emplean ventanas móviles de 2 años 7 meses, b) 2001-2015 la ventana es de 1 año 7 meses y c) 2002-2016 con un tamaño de ventana móvil de 7 meses.

Análisis de las series

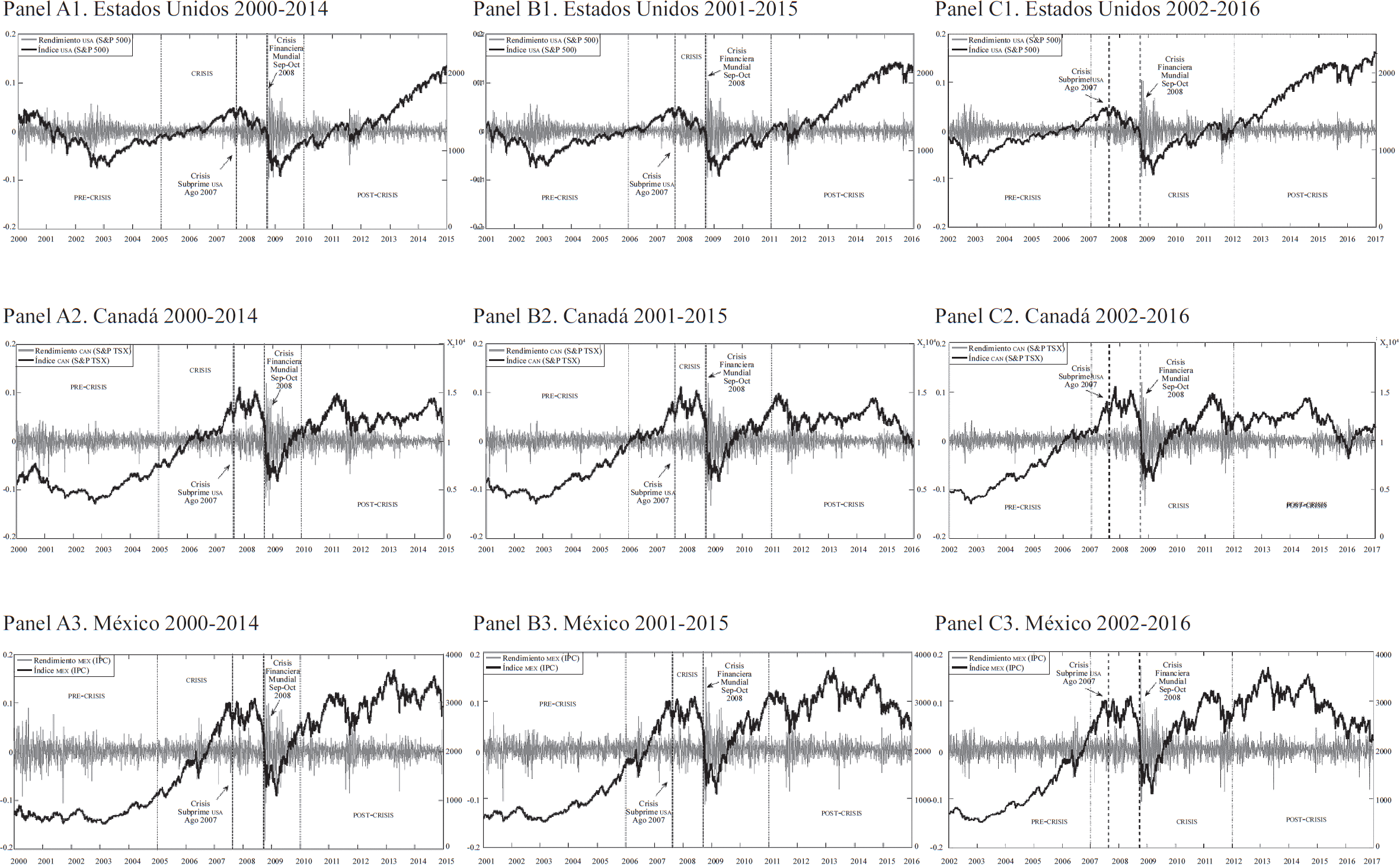

La Figura 2 muestra los datos para cada mercado en niveles y rendimientos, se observa que las series presentan comportamientos similares, particularmente, en fechas cercanas a agosto 2007, inicio de la crisis subprime, y septiembre 2008, comienzo de la crisis financiera mundial. Las gráficas en niveles exhiben una caída importante en ambas fechas, mientras que los rendimientos muestran conjuntos de volatilidad en torno a dichas caídas, lo cual da cuenta de incremento en la correlación en eventos extremos (caídas abruptas en los índices bursátiles). Los hechos anteriores, hacen necesario comprobar el aparente efecto contagio que se percibe visualmente, implementando una metodología capaz de describir el comportamiento conjunto de las series.

Fuente: Elaboración propia con base en Yahoo Finanzas.

Figura 2 Rendimientos e índices de los mercados de capitales del TLCAN (pre-crisis, crisis, post-crisis)

En la Tabla 1, se presentan los estadísticos descriptivos de las series, los cuales, para los tres subperiodos, muestran comportamiento no lineal, alta curtosis y asimetría.

Tabla 1 Estadísticos descriptivos de los mercados de capitales del TLCAN (pre-crisis, crisis, post-crisis)

| Panel A. Estadísticos descriptivos de los mercados de capitales del TLCAN 2000-2014 | ||||||||||||

| 2000-2014 | 2000-2004 | 2005-2009 | 2010-2014 | |||||||||

| USA (S&P 500) |

CAN (S&P TSX) |

MEX (IPC) |

USA (S&P 500) |

CAN (S&P TSX) |

MEX (IPC) |

USA (S&P 500) |

CAN (S&P TSX) |

MEX (IPC) |

USA (S&P 500) |

CAN (S&P TSX) |

MEX (IPC) |

|

| Media | 0.00011 | 0.00023 | 0.00040 | -0.00027 | 0.00086 | -0.00082 | 0.00001 | 0.00096 | 0.00117 | 0.00024 | 0.00047 | 0.000255 |

| Mediana | 0.00059 | 0.00114 | 0.00097 | -0.00042 | 0.00226 | -0.00083 | 0.00069 | 0.00111 | 0.00163 | 0.000474 | 0.00155 | 0.00210 |

| Máximo | 0.10424 | 0.11932 | 0.16946 | 0.04654 | 0.04265 | 0.08880 | 0.01910 | 0.02992 | 0.03229 | 0.04304 | 0.03884 | 0.05523 |

| Mínimo | -0.09839 | -0.13259 | -0.18220 | -0.06005 | -0.06363 | -0.09172 | -0.01687 | -0.02579 | -0.03586 | -0.03976 | -0.04861 | -0.04853 |

| Desv. est. | 0.01317 | 0.01476 | 0.01738 | 0.01359 | 0.01641 | 0.02464 | 0.00648 | 0.00884 | 0.01236 | 0.01254 | 0.01364 | 0.01407 |

| Asimetría | -0.27575 | -0.66891 | -0.27934 | -0.07264 | -0.30935 | 0.27793 | -0.15414 | -0.11537 | -0.13939 | -0.15495 | -0.39089 | -0.38535 |

| Curtosis | 10.98914 | 12.86528 | 12.54042 | 4.96726 | 3.92444 | 4.39687 | 2.73594 | 3.20001 | 3.10551 | 4.39285 | 3.85899 | 4.97407 |

| Jarque-Bera | 9536.73 | 14739.02 | 13581.80 | 30.64349 | 9.74442 | 17.79931 | 1.29751 | 0.73434 | 0.69965 | 16.03400 | 10.62380 | 35.36603 |

| Probabilidad | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00766 | 0.000114 | 0.52270 | 0.69269 | 0.70481 | 0.00033 | 0.00493 | 0.00000 |

| Panel B. Estadísticos descriptivos de los mercados de capitales del TLCAN 2001-2015 | ||||||||||||

| 2001-2015 | 2001-2005 | 2006-2010 | 2011-2015 | |||||||||

| USA (S&P 500) |

CAN (S&P TSX) |

MEX (IPC) |

USA (S&P 500) |

CAN (S&P TSX) |

MEX (IPC) |

USA (S&P 500) |

CAN (S&P TSX) |

MEX (IPC) |

USA (S&P 500) |

CAN (S&P TSX) |

MEX (IPC) |

|

| Media | 0.00012 | 0.00013 | 0.00039 | -0.00006 | 0.00041 | 0.00083 | -0.00001 | 0.00026 | 0.00048 | 0.00040 | -0.00030 | -0.00020 |

| Mediana | 0.00060 | 0.00096 | 0.00094 | 0.00039 | 0.00086 | 0.00121 | 0.00091 | 0.00176 | 0.00187 | 0.00058 | 0.00040 | 0.00003 |

| Máximo | 0.10424 | 0.11932 | 0.16946 | 0.05570 | 0.04144 | 0.07641 | 0.10424 | 0.11932 | 0.16946 | 0.04632 | 0.04888 | 0.05584 |

| Mínimo | -0.09470 | -0.13259 | -0.11210 | -0.05047 | -0.07223 | -0.10474 | -0.09470 | -0.13259 | -0.11210 | -0.06896 | -0.06706 | -0.08506 |

| Desv. est. | 0.01287 | 0.01423 | 0.01642 | 0.01165 | 0.01046 | 0.01396 | 0.01614 | 0.01945 | 0.02094 | 0.01003 | 0.01090 | 0.01329 |

| Asimetría | -0.20796 | -0.55488 | -0.08830 | 0.14701 | -0.62500 | -0.45410 | -0.24455 | -0.50533 | 0.10975 | -0.45045 | -0.36970 | -0.49480 |

| Curtosis | 10.97538 | 13.08801 | 10.99015 | 5.29483 | 6.78012 | 7.23310 | 10.75106 | 10.06871 | 9.92211 | 7.64831 | 6.26553 | 7.05936 |

| Jarque-Bera | 9460.639 | 15278.25 | 9474.590 | 264.5130 | 783.3437 | 926.2649 | 2980.723 | 2519.662 | 2370.211 | 1107.841 | 553.9805 | 862.7006 |

| Probabilidad | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 |

| Panel C. Estadísticos descriptivos de los mercados de capitales del TLCAN 2002-2016 | ||||||||||||

| 2002-2016 | 2002-2006 | 2007-2011 | 2012-2016 | |||||||||

| USA (S&P 500) |

CAN (S&P TSX) |

MEX (IPC) |

USA (S&P 500) |

CAN (S&P TSX) |

MEX (IPC) |

USA (S&P 500) |

CAN (S&P TSX) |

MEX (IPC) |

USA (S&P 500) |

CAN (S&P TSX) |

MEX (IPC) |

|

| Media | 0.00018 | 0.00024 | 0.00031 | 0.00017 | 0.00069 | 0.00102 | -0.00010 | 0.00007 | 0.00006 | 0.00047 | -0.00005 | -0.00018 |

| Mediana | 0.00059 | 0.00103 | 0.00097 | 0.00054 | 0.00123 | 0.00175 | 0.00095 | 0.00167 | 0.00152 | 0.00040 | 0.00052 | 0.00003 |

| Máximo | 0.10424 | 0.11932 | 0.16946 | 0.05570 | 0.04144 | 0.06872 | 0.10424 | 0.11932 | 0.16946 | 0.03829 | 0.04415 | 0.05339 |

| Mínimo | -0.09470 | -0.13259 | -0.11210 | -0.04307 | -0.04721 | -0.05946 | -0.09470 | -0.13259 | -0.11210 | -0.04021 | -0.04108 | -0.08042 |

| Desv. est. | 0.01256 | 0.01408 | 0.01627 | 0.01038 | 0.00975 | 0.01367 | 0.017424 | 0.02021 | 0.02115 | 0.00825 | 0.00952 | 0.01262 |

| Asimetría | -0.22340 | -0.52161 | -0.08572 | 0.29942 | -0.27977 | -0.18277 | -0.25295 | -0.46147 | 0.06008 | -0.30558 | -0.18689 | -0.52530 |

| Curtosis | 11.77811 | 13.25468 | 10.92661 | 6.30742 | 4.43433 | 4.77918 | 8.85548 | 8.88996 | 9.77423 | 4.81022 | 4.80925 | 6.95204 |

| Jarque-Bera | 11527.06 | 15852.90 | 9379.309 | 561.5854 | 117.8283 | 163.9929 | 1717.053 | 1766.803 | 2281.845 | 181.4554 | 169.6596 | 831.2434 |

| Probabilidad | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 | 0.00000 |

Fuente: elaboración propia.

Análisis de cópula

Continuando con el análisis, una vez que se ha detectado y justificado la no linealidad de los rendimientos de los mercados de capitales del TLCAN, se implementan las medidas de dependencia vía cópulas para su posterior vinculación a contagio financiero. La medida de dependencia a utilizar estimada por las cópulas es la tau de Kendall, la cual al ser una medida de concordancia analizada a través de rangos y con implementación vía la teoría de cópulas, cumple con ser la medida de dependencia idónea.

Previo a la estimación de los parámetros Kendall, se estimaron los parámetros de cada una de las cópulas propuestas, para ello fue necesario determinar (ajustar) las marginales, realizando un ajuste Kernel gaussiano; es decir, cada ventana de datos independientemente del periodo y de su tamaño fue ajustada a través de una función de distribución Kernel gaussiana.

Se realiza de este modo, primeramente, para contar con homogeneidad en la marginales propuestas (ajustadas) y segundo, debido al ajuste que proporciona el kernel gaussiano, el cual aunque está sustentado en una función gaussiana, su implementación vía kernel hace que el resultado cumpla coherentemente la robustez necesaria.6

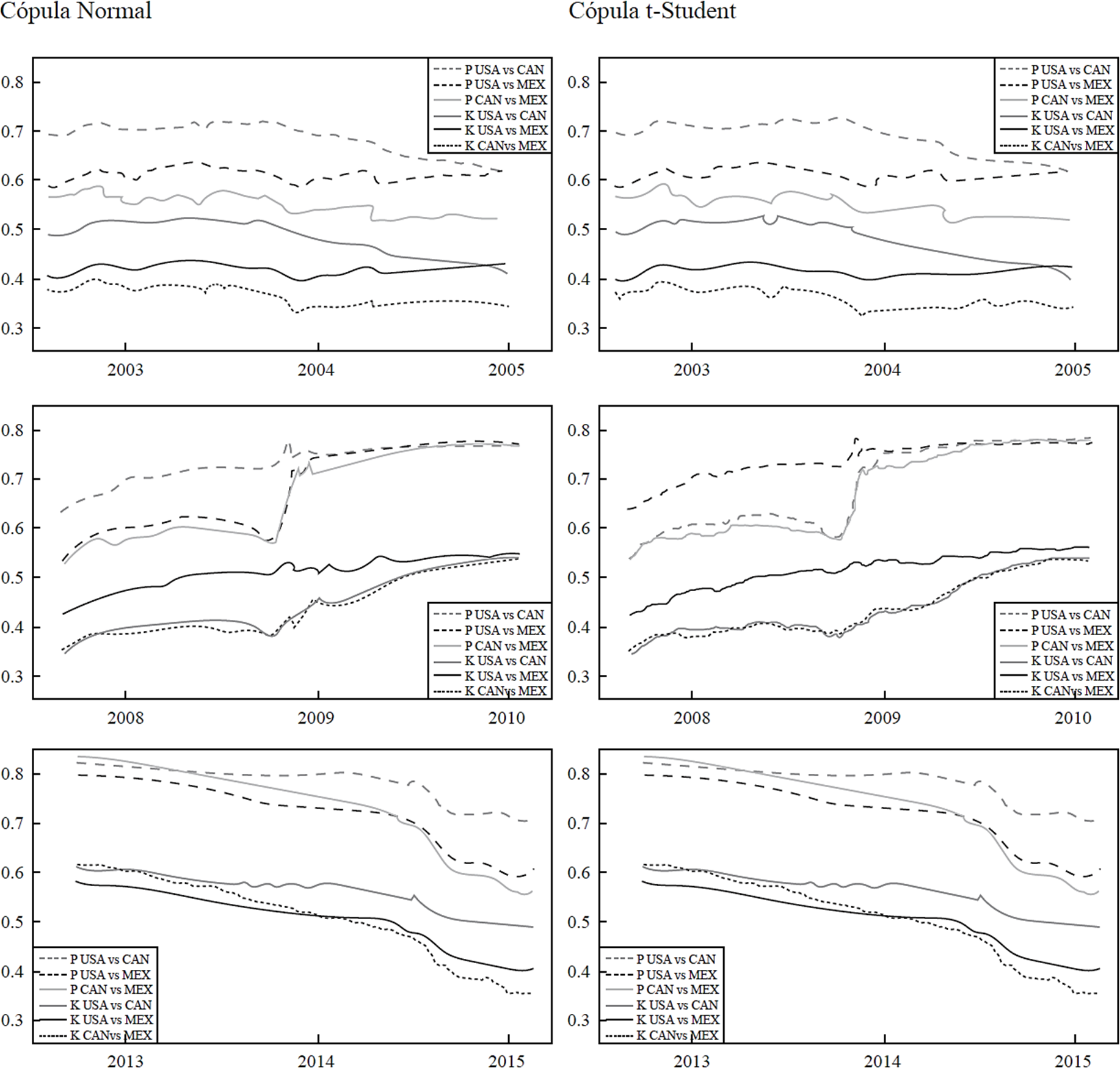

Las figuras que se muestran en los Anexos 1 al 6, exhiben la estimación de los parámetros de dependencia tau de Kendall de las cópulas propuestas, particularmente los Anexos 1, 3 y 5 muestran las ventanas móviles de las cópulas elípticas de los mercados de capitales del TLCAN para los periodos: a) 2000-2014, b) 2001-2015 y c) 2002-2016, y para cada uno de sus subperiodos: pre-crisis, crisis y post-crisis. Así mismo ocurre con los Anexos 2, 4 y 6 los cuales muestran las estimaciones pero de las cópulas arquimedianas de los mercados de Capitales del TLCAN para los periodos: a) 2000-2014, b) 2001-2015 y c) 2002-2016, y para cada uno de sus subperiodos: pre-crisis, crisis y post-crisis. Cabe decir que, como complemento a cada una de las figuras, se incluyen los parámetros de correlación de Pearson vistos también a través de ventanas móviles. Se adjuntan dichas estimaciones solo como comparativo a lo estimado vía cópulas y como prueba de la sobreestimación que se genera a través de un mecanismo que asume linealidad.

Se observa a través de los Anexos 1 al 6 que las estimaciones muestran diferentes patrones, siendo el más significativo el que corresponde al tamaño de la venta móvil, en otras palabras, se tienen tres periodos: a) 2000-2014, b) 2001-2015 y c) 2002-2016, donde para cada uno de ellos se especifica un tamaño diferente de ventana móvil. Para el periodo a) 2000-2014 la ventana móvil es de 2 años 7 meses; para el periodo b) 20012015 la ventana móvil es de 1 año y 7 meses, y para el periodo c) 2002-2016 la ventana móvil es de 7 meses.

En el análisis gráfico se puede observar que a medida que se hace más pequeña la ventana, se obtiene mayor granularidad y detalle de los cambios que existe en la medida de dependencia. Los Anexos 1 y 2 muestran los resultados de las cópulas elípticas y arquimedianas para la ventana móvil de 2 años 7 meses. En dichas figuras se puede apreciar que en el periodo 2003- 2005 la dependencia entre los mercados de capitales presenta una pendiente negativa, en el periodo 2008-2010 se observa un incremento en el co-movimiento de los mercados y de 2013 a 2015 los gráficos presentan pendientes negativas.

Como se menciona con anterioridad, a medida que la ventana móvil se hace más pequeña, los gráficos arrojan mejores estimaciones. En los Anexos 3 y 4 se observa que, a pesar de ser la pendiente negativa en el periodo 2003-2005, en el año 2006 existe un repunte en la dependencia, lo cual se podría deber al inicio de la burbuja especulativa, en torno al sistema hipotecario, que reventara en agosto de 2007. Durante el periodo 2008-2011 las series exhiben un comportamiento diferenciado entre ellas, mientras que la dependencia México-Estados Unidos se mantiene estable, alrededor del 0.5, la dependencia entre Estados Unidos- Canadá y México- Canadá incrementa, sobre todo, al final del periodo. De 2013 a 2016 existe una disminución importante en la dependencia entre los mercados, particularmente en el año 2015, el punto de inflexión hacia un incremento en la dependencia se presenta en el año 2016.

Las figuras que se presentan en los Anexos 5 y 6 muestran claramente como se refina la estimación de los cambios en la dependencia entre mercados, permitiendo observar que la relación entre los mercados es variante a través del tiempo y que existen algunos acontecimientos que afectan los niveles de dependencia entre los mercados (anuncios económicos, políticos, bélicos y financieros). En el caso del primer periodo 2003-2007 existe un incremento importante en la relación intra mercados en el año 2003, año en el cual tiene lugar la invasión de Irak, la cual provocó incertidumbre en los mercados internacionales. Otro incremento importante en la dependencia se presentó en fechas cercanas al estallido de la crisis subprime en el año 2007. Si bien la dependencia solamente alcanza niveles de 0.4 en este periodo, el incremento de manera relativa es importante, ya que va en algunos momentos de un nivel inferior a 0.2 a 0.4 (aumento del nivel de dependencia mayor a 100%). En el periodo 20082012, a diferencia del anterior, la correlación oscila a un nivel de 0.6, llegando a ser incluso de 0.7; es decir, se habla de alta dependencia, sobre todo a partir del año 2010, momento en el cual la recesión económica afectaba en el nivel mundial; en el caso concreto de Estados Unidos, en verano de 2011 la crisis afectó de manera importante la deuda soberana del país, llevando a la denominada “crisis del techo de deuda”.7 Es importante destacar que, la dependencia entre los mercados de México-Estados Unidos, fue muy alta en este periodo, pero siempre estable, mientras que la dependencia entre Canadá-Estados Unidos y Canadá-México sufrió una importante caída en marzo de 2009, lo cual puede explicarse a través de la disminución de la presión sobre algunas instituciones financieras y por el repunte que los mercados bursátiles y de bonos presentaron en dichas fechas. Durante el periodo 2013-2017, se observa que en el año 2013 comienza a descender el nivel de dependencia, oscilando en un nivel de 0.4 para el resto del periodo, pero presentando movimientos erráticos, con cambios importantes a la alza, por ejemplo en junio de 2016, fecha en la que se realizó el referendo para el denominado “Brexit”, la salida de Reino Unido de la Unión Europea.

En síntesis, se obtienen importantes hallazgos sobre la estimación. En primer lugar, se comprueba que la cópula arroja mejores estimaciones que la correlación de Pearson, ya que esta última sobre estima los niveles de dependencia, como se observa en todas las figuras. En cuanto a la relación que existe entre los mercados, se observa que es cambiante a lo largo del tiempo y que es altamente sensible a aspectos de índole económica, política y financiera. En términos del objetivo del estudio, se obtienen importantes conclusiones: a) en el periodo 2008-2012 los mercados del TLCAN alcanzan altos niveles de dependencia cercanos a 0.7 y b) existe evidencia de efecto contagio, ya que en el periodo de crisis 2008-2012 la dependencia entre los mercados incrementó, aproximadamente en 75% (de 0.4 a 0.7), en referencia al periodo previo y posterior. En términos del tamaño de la ventana móvil, se obtiene evidencia de que a menor tamaño de la ventana (número de días), es mucho mejor el detalle de la estimación que se obtiene.

Conclusiones

En este trabajo se analizan las relaciones de dependencia entre los mercados de capitales del bloque del TLCAN para el periodo 2000-2016, indagando sobre la presencia de contagio financiero entre ellos, el análisis se lleva a cabo vía sus principales índices bursátiles: S&P 500 por Estados Unidos, S&P TSX por Canadá, e IPC por México.

La metodología propuesta es de teoría de cópulas, particularmente cópulas de las familias elíptica y arquimediana, con implementación de ventanas móviles. El periodo de análisis es segmentado en tres horizontes temporales diferentes: a) 2000-2014 empleando ventanas de 2 años 7 meses, b) 2001-2015 con ventanas de 1 año 7 meses y c) 2002-2016 ventanas de 7 meses; los cuales así mismo fueron seccionados en tres subperiodos de 5 años cada uno: pre-crisis, crisis y post-crisis.

Los resultados de la estimación son muestra de que el tamaño de la ventana móvil es de suma importancia ya que, a medida que la ventana de tiempo es menor, se obtiene mayor detalle de los cambios en la dependencia entre los mercados financieros; es decir, no se pierde valiosa información sobre los co-movimientos de las series. El análisis gráfico muestra que existe una relación dinámica entre los mercados, caracterizada por alta sensibilidad ante nueva información de carácter político, económico y financiero.

La evidencia empírica muestra notorio contagio durante el periodo de la Crisis Financiera Mundial del 2008 y su consecuente magnitud temporal. Se muestra un emparejamiento significativo de los patrones de dependencia de los conjuntos bivariados de mercados de capitales de alrededor de tres años posteriores al estallido de la Crisis Financiera Mundial del 2008. Cabe decir, este trabajo es muestra evidente y razonada de que existió contagio financiero debido a la Crisis Financiera Mundial del 2008 entre los mercados de capitales pertenecientes al bloque del TLCAN.

El análisis de la dependencia entre los mercados de valores es de suma importancia en términos de diversificación y cobertura del riesgo. En cuanto al contagio financiero, es un fenómeno de gran trascendencia para las economías en materia de costos de financiamiento, a mayor riesgo (volatilidad) mayor rendimiento, competitividad y bienestar social.

Futuras líneas de investigación podrían enfocarse en estudiar el contagio financiero a través de otras técnicas estadísticas y econométricas, en otros mercados financieros (deuda, divisas, etcétera) y en otros países; a su vez, es de vital importancia analizar los principales determinantes del contagio bursátil.