nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El sistema pensionario de contribución definida que se encuentra vigente en México, inició a partir del primero de julio de 1997, con la modificación a la Ley del Instituto Mexicano del Seguro Social (Ley del IMSS).3 Anteriormente esta ley contemplaba el pago de pensiones para los trabajadores jubilados a través de un esquema de beneficio definido en donde las aportaciones de los trabajadores activos financiaban el pago de pensiones de la población retirada. El Diagnóstico del Sistema de Pensiones publicado por la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR, 2015) señala que este sistema de beneficio definido no se encontraba fondeado, además de que con el paso del tiempo, representaba un creciente costo fiscal. En contraste, el régimen actual de contribución definida, cuenta con una mayor viabilidad financiera. Hoy en día este sistema se encuentra operando a través de cuentas individuales en donde patrón, trabajador y gobierno aportan a la cuenta de cada trabajador. Las cuentas son administradas por instituciones privadas denominadas Administradoras de Fondos para el Retiro (AFORE), mientras que los recursos son invertidos en diversos instrumentos financieros a través de Sociedades de Inversión llamadas SIEFORES, las cuales tienen permitido operar con aquellos instrumentos que se encuentran autorizados en el régimen de inversión que determina la CONSAR.

En países de América Latina, donde también se han adoptado esquemas de pensiones de contribución definida (Chile,4 Colombia y Perú), la regulación considera garantías de rentabilidad mínima, con el fin de incentivar la inversión responsable de los recursos que poseen las Administradoras de Fondos de Pensiones (AFP), de esta manera se incentiva a las administradoras a tener un buen desempeño financiero y un compromiso con la administración de sus carteras. Si su rendimiento no alcanza el tope mínimo, las administradoras, con recursos propios, deberán hacerse responsables de las pérdidas. Para determinar esta rentabilidad mínima se utilizan portafolios de referencia (benchmarks) para cada tipo de fondo administrado.

En el caso de Chile, la regulación establece que las AFP deben cubrir una rentabilidad mínima, la cual, para su determinación, considera como portafolio de referencia el promedio de los fondos de pensiones del mismo tipo, calculándose sobre la información de los últimos 36 meses. Así mismo, la Superintendencia de Pensiones de Chile, en su reporte mensual de inversiones y rentabilidad de los fondos de pensiones, considera como referencia para los fondos de pensiones de nivel de riesgo “intermedio” a “más riesgoso”, la rentabilidad en dólares de los índices MSCI World Index y MSCI Emerging Markets Index, los cuales se orientan a inversiones en renta variable internacional.

El caso de la rentabilidad mínima de las AFP en Perú es muy similar al de Chile, el portafolio de referencia considerado corresponde al promedio de los fondos del mismo tipo, calculándose sobre una base de información correspondiente a los últimos 36 meses. Así mismo, recientemente, la Superintendencia de Banca, Seguros y AFP están trabajando en modificaciones regulatorias que permitan a cada administradora seleccionar indicadores de referencia para cada una de las categorías de instrumentos que consideran en sus portafolios, esto con el fin de evitar que las AFP comparen sus rendimientos entre ellas.

Para el caso de Colombia, si bien las AFP también deben garantizar una rentabilidad mínima, a diferencia de Chile y Perú, el portafolio de referencia que determina dicha rentabilidad no se compone únicamente del promedio del sistema, sino que este portafolio pondera además índices representativos del mercado accionario nacional e internacional. Actualmente, los índices utilizados por la Superintendencia Financiera de Colombia para determinar la rentabilidad mínima son el MSCI World Index, representativo de la renta variable internacional, el índice de renta fija internacional Barclays Capital Global Aggregate Bond, y el Índice Agregado de Renta Variable Local (IARVL), este último corresponde a un índice de referencia para los Fondos de Pensión y Cesantías que consiste en una combinación entre el índice de la Bolsa de Valores de Colombia (COLCAP) y el índice S&P Colombia Select.

El objetivo del estudio es elaborar un portafolio de referencia para cada una de las cuatro SIEFORE Básicas (SB1 a SB4), que permita incorporar la existencia de los pasivos de largo plazo del fondo, para así buscar optimizar las inversiones del mismo, en términos de la máxima tasa de reemplazo posible. El presente estudio se dividirá en las siguientes secciones: en la segunda, presenta una revisión de la literatura relevante; en la sección Panorama del SAR, contiene una breve descripción de la situación actual del Sistema de Ahorro para el Retiro (SAR); la cuarta sección, describe los datos empleados para el análisis; la quinta sección, presenta el modelo propuesto; la sexta sección presenta los resultados del portafolio de referencia para cada una de las cuatro SIEFORE Básicas (SB), y la séptima sección presenta las conclusiones.

Revisión de literatura

Hoy en día existen diferentes estrategias de inversión para fondos de pensiones de contribución definida. Diversos estudios proponen modelos de optimización o analizan cuál podría ser la estrategia más adecuada para crear portafolios que maximicen la tasa de reemplazo o la pensión que se recibirá al final, a través de un nivel controlado de riesgo.

El horizonte de inversión de un fondo de pensión será siempre de largo plazo y es uno de los motivos por los cuales un fondo de pensión difiere de un fondo de inversión tradicional. El modelo clásico de optimización de Merton (1971), que asume una tasa de interés constante y una prima de riesgo constante sin ingresos salariales, ha sido un referente para diversos estudios acerca del consumo y las estrategias de asignación de activos a largo plazo.

De manera adicional, en un fondo de pensiones existen variables que pueden afectar al crecimiento de sus activos, tal como señala Walker (2005), una administradora de fondos de pensión debe optimizar una cartera de activos iniciales, más una secuencia de contribuciones a la cuenta individual. Por esa razón, existen algunos autores que para el análisis de la asignación óptima de activos en un fondo de pensiones, han considerado también el comportamiento estocástico de variables como el ingreso salarial y la tasa de interés, como Bagliano, Fugazza y Nidocano (2010), quienes buscaban en la cartera de un fondo de pensión, la incorporación de activos potencialmente correlacionados con los ingresos laborales. Así como Cairns, Blake y Down (2006), que consideraron el proceso del salario como un movimiento browniano. Y Munk y Sorensen (2010) que, para determinar la inversión óptima, consideraron incertidumbre futura en los ingresos salariales que operan en un mercado financiero con tasas de interés estocásticas.

En un fondo de pensiones, el objetivo de maximizar el rendimiento (bajo un nivel determinado de riesgo) será siempre con el fin de lograr una tasa de reemplazo adecuada para los trabajadores. Estudios como el de Cairns, Blake y Down (2006), Vigna y Haberman (2001) determinan como objetivo final de la asignación de activos de un fondo de pensiones, la maximización de la tasa de remplazo. Por su parte, Antolin, Payet y Yermo (2010) evalúan el desempeño relativo de diferentes estrategias de inversión, específicamente para estrategias “glide-path” y “life-cycle”, en su análisis concluyen que no hay una única opción para todos los fondos, ya que ambas estrategias generan tasas de reemplazo ajustadas por riesgos muy comparables; sin embargo, concluyen que las estrategias dinámicas pueden proporcionar tasas de reemplazo más altas que las estrategias deterministas.

Gerrard, Haberman y Vigna (2004) analizan las decisiones de inversión desde otro enfoque; ellos consideran que dado que los riesgos financieros se encuentran presentes tanto en la fase de acumulación (a través del riesgo de inversión) como en la fase de des-acumulación (con el riesgo de longevidad), es importante también analizar las opciones de inversión que prevalecen una vez que se ha llegado al retiro y proponen un modelo estocástico que optimice las estrategias de inversión que se adoptarán una vez llegada la edad de retiro.

Dentro de un fondo de pensiones existen pasivos que están cada vez más cerca de materializarse mientras los trabajadores se aproximen a su edad de retiro. La existencia de estos pasivos debe ser un factor de suma relevancia para la construcción de sus carteras de inversión. Los modelos tradicionales de construcción y optimización de portafolios no pueden ser aplicados de la misma forma a un fondo de pensiones.

Por otro lado, para la definición del portafolio de referencia adecuado para los fondos de pensiones, algunos autores han señalado algunas desventajas del uso de una rentabilidad mínima basada en el desempeño del sistema de los fondos de pensiones, toda vez que una comparación basada en el desempeño promedio del sistema perjudicaría la competencia entre los fondos. Vásquez (2004), en su estudio para determinar comportamientos manada en los fondos de pensiones de Chile, menciona que al emplear una rentabilidad mínima basada en el comportamiento del sistema, con el fin de no desviarse, cada AFP se basa en lo que sus competidoras hagan para definir sus acciones. Por su parte, Mastrángelo (1999) considera que el empleo de una rentabilidad mínima en Chile incentiva a las AFP a tener carteras muy similares al promedio del sistema, y que en estos casos será difícil encontrar diferencias entre ellas respecto de la calidad de la gestión de sus inversiones.

Mientras que autores como Escudero (2009) muestran grandes beneficios en el sistema al definir portafolios de referencia exógenos; es decir, asociados al mercado, toda vez que al compararse con este tipo de portafolios, las administradoras de fondos se ven incentivadas a tener una gestión más activa de sus portafolios y a generar una mayor diferenciación entre ellos.

Brinson, Diermeier y Schlarbaum (1986) señalan la importancia de contar con portafolios de referencia para la administración exitosa de un fondo de pensiones y proponen, para fondos de pensiones del mercado estadounidense, un portafolio de referencia compuesto por índices de mercado, llamado Índice de Mercados Múltiples (MMI). Mientras que Black y Litterman (1992), consideran que la elección de un punto de referencia para medir el desempeño financiero de un fondo, en términos del riesgo y rendimiento, influye de forma considerable en la decisión de asignación de activos.

En México, al igual que en algunos países de América Latina como Chile, Perú y Colombia, dentro del sistema de pensiones es de suma importancia contar con portafolios de referencia adecuados para la inversión de los recursos del SAR. Dada la dinámica poblacional que prevalece en el país, los activos del sistema seguirán acumulándose a través del tiempo, por lo que una inversión prudente de dichos recursos será esencial. Debido a las desventajas que presenta el uso de portafolios de referencia asociados al desempeño del sistema, este estudio se enfoca en definir un portafolio exógeno para los fondos de pensiones mexicanos.

Panorama del Sistema de Ahorro para el Retiro

El SAR contempla que los recursos de los trabajadores se inviertan en las SIEFORE mediante el enfoque de ciclo de vida.5 Este enfoque de ciclo de vida, explorado por Modigliani (1966), considera que los individuos determinan sus patrones de consumo y ahorro de acuerdo con su ciclo de vida, de forma que se acumula más cuanto más ingreso se tiene y se consume más cuando se llega al retiro.

En línea con lo señalado por el Banco Mundial (BM, 2010) sobre el papel del gobierno para proteger el ahorro de los individuos, a través de la regulación de la inversión de los fondos de pensiones, la CONSAR establece reglas para la inversión de los recursos de las AFORE dentro del régimen de inversión (Anexo I, Tabla I). Siguiendo con el enfoque de ciclo de vida señalado por Modigliani (1966), Éste régimen de inversión se diferencia por tipo de SB, siendo que, para la sb4, correspondiente a los trabajadores más jóvenes, se tiene permitido mayor exposición a riesgo de mercado (medido a través del Valor en Riesgo), mayor exposición a instrumentos de renta variable, instrumentos bursatilizados, instrumentos estructurados y mercancías. Estos límites decrecen conforme se disminuye el nivel de SB, o bien, conforme se incremente la edad del trabajador.

El régimen de inversión aplicable a las SIEFORE se ha modificado a través del tiempo, con el fin de adecuar los límites máximos permitidos, así como de incorporar nuevos instrumentos u operaciones. En 2008, gran parte de las inversiones se destinaban a instrumentos de deuda gubernamental, mientras que hoy en día las SIEFORE cuentan con portafolios más diversificados que consideran distintas clases de activos. Sin embargo, aun cuando existe una mayor apertura y flexibilidad en el régimen de inversión, las SIEFORE siguen concentrando una buena parte de sus inversiones (alrededor de 54%) en instrumentos de deuda gubernamental.

El rendimiento de gestión6 promedio geométrico de 2016 fue de 3.59% y el histórico del Sistema (desde su creación en 1997) al cierre de diciembre del 2016 fue de 11.68% nominal anual promedio geométrico y 5.901% REAL anual promedio geométrico. Por su parte, la composición de la cartera de las SIEFORE al cierre de diciembre 2016, presentó la siguiente distribución:

Tabla 1 Composición de las inversiones (Porcentaje respecto de la cartera total)

| Gubernamental | Deuda Privada Nacional |

Renta Variable Extranjera |

Renta Variable Nacional |

Estructurados | FIBRAS | Deuda Internacional |

Mercancías |

| 52.82 | 19.94 | 13.94 | 5.90 | 4.53 | 1.73 | 0.91 | 0.22 |

Fuente: Elaboración propia con base en datos de la CONSAR.

Datos

Si bien las AFORE cuentan con una variedad de opciones de inversión, algunas de ellas aún tienen limitaciones operativas y regulatorias para invertir en todas las clases de activos permitidas. Instrumentos como FIBRAS, mercancías y derivados, marcan la diferencia entre la composición de los portafolios de las AFORE. Así mismo, como se observa en la Tabla 1, existe una concentración de los portafolios de las AFORE en cuatro clases de activos: deuda gubernamental, deuda privada nacional, renta variable extranjera y nacional.

Sobre la conveniencia de utilizar ciertas clases de activos para la composición de portafolios de referencia, Ibbotson y Siegel (1983) construyeron un Portafolio de Riqueza de Mercado Global, consistente en acciones, bonos, efectivo y metales; el objetivo de la construcción de este portafolio era el de reflejar toda la riqueza del mundo. Por otro lado, autores como Qingping Ma (2014) simplifican el estudio del comportamiento de los activos, reduciendo sus análisis a tres categorías: efectivo, bonos (activo libre de riesgo) y acciones; también está el caso de Black y Litterman (1992) quienes emplean acciones globales, bonos y monedas, mientras que Vigna y Haberman (2001) consideraron para su estudio, dos activos con diferentes niveles de riesgo (alto y bajo); por su parte, para temas de inversión de largo plazo, Cairns, Blake y Down (2006) y Bagliano, Fugazza y Nidocano (2010) consideraron como una clase de activo el salario, además de activos riesgosos y uno sin riesgo, toda vez que buscaban activos con rendimiento potencialmente correlacionado con los cambios en los ingresos laborales.

Por otro lado, Walker (2005), para estudiar las asignaciones óptimas de clases de activo para afiliados a una administradora de fondos de pensión, considera básicamente dos clases de activos (renta fija y renta variable), pero hace la distinción entre el horizonte de inversión (mediano y largo plazo) y el destino de las inversiones (locales o extranjeras).

En este estudio, para la definición de un portafolio de referencia por tipo de SIEFORE, se han escogido índices que representan a las cuatro clases de activos en donde las AFORE tienen mayor concentración: deuda gubernamental, deuda privada nacional, renta variable extranjera y nacional. Y, de forma similar a Walker (2005), se hará distinción entre el horizonte de inversión y la localidad de las inversiones.

Los datos empleados para el desarrollo del modelo corresponderán a los siguientes 21 índices señalados en la Tabla 2. Así mismo, se señala el límite máximo o mínimo, correspondiente a cada índice, de acuerdo con el régimen de inversión aplicable por SB.

Tabla 2 Índices elegidos para la formación del portafolio de referencia

| Clase de activo | Índice | Descripción del proveedor acerca del índice | Ticker | Límite % |

| Renta fija privada de tasa nominal | ETF iShares México Corporate Bond TRAC | Busca resultados de inversión correspondientes al desempeño de los instrumentos de deuda corporativa de alta calificación crediticia emitida por empresas mexicanas. | CORPTRC | 100 |

| Renta fija privada REAL nominal | ETF iShares S&P/VALMER México UDITRAC | Busca resultados de inversión correspondientes al desempeño de UDIBONOS. | UDITRAC | 100 |

| Renta variable nacional | Índice de Precios y Cotizaciones | Una muestra de 35 empresas que representan el conjunto de acciones que cotizan en la Bolsa Mexicana de Valores. | MEXBOL | SB1: 5, SB2: 25, SB3: 30, SB4: 40 |

| Renta variable internacional | Índice Standard & Poor’s 500 | Índice Bursátil de Estados Unidos con 500 empresas de acciones que cotizan en las bolsas NYSE o NASDAQ. | SPX | 20 |

| Renta variable internacional | iShares MSCI Brazil Capped ETF | Busca llegar a los resultados de inversión de un índice compuesto por acciones del mercado brasileño. | EWZ | |

| Renta variable internacional | Vanguard European Stock Index Fund | Busca llegar a los resultados de inversión de acciones emitidas por compañías localizadas en los más grandes mercados de Europa. | VGK | |

| Renta variable internacional | iShares MSCI All Country Asia ex Japan ETF | Busca llegar a los resultados de inversión de acciones emitidas por compañías localizadas en Asia, con excepción de Japón. | AAXJ | |

| Renta variable internacional | iShares MSCI Australia ETF | Busca llegar a los resultados de inversión de acciones emitidas por compañías localizadas en Australia. | EWA | |

| Deuda internacional | PIMCO 1-3 Year U.S. Treasury Index ETF | Busca llegar a los resultados de inversión del índice The BofA Merrill Lynch 1-3 Year US Treasury Index. | TUZ | |

| Renta fija tasa REAL | PiPG-REAL (1, 3, 5, 10, 20 y 30 años) | Benchmark elaborado por PiP para los instrumentos de renta fija tasa REAL. | SB1: 51 mínimo | |

| Renta fija tasa nominal | PiPG-fix (1, 3, 5, 10, 20 y 30 años) | Benchmark elaborado por PiP para los instrumentos de renta fija tasa nominal. | 100 |

Fuente: Elaboración propia con base en datos de los proveedores de los índices.

La información de los precios de los índices elegidos fue extraída de Bloomberg. Además de los índices seleccionados, se utilizó la serie de precios de gestión de las BS7 para las distintas AFORE. Lo anterior debido a que los precios de gestión no consideran la provisión contable de las comisiones ni las comisiones cobradas históricamente, ya que como se señalará más adelante, en el modelo de simulación utilizado en el presente artículo no se consideran costos de transacción. La información de los precios de gestión fue extraída desde el sitio web de la CONSAR (s/f).

El periodo contemplado para todas las series de precios fue del 1 de agosto de 2009 al 31 de julio de 2016. Así mismo, con el fin de incorporar información correspondiente a la crisis financiera de 2008 y 2009, se incluyó un análisis considerando la serie de precios de 17 de estos 21 índices que contaban con historia suficiente desde el 1 de enero de 2007 y hasta el 31 de julio de 2016.8 En todos los casos, se consideró la serie de precios de cierre diarios en pesos mexicanos.

Para la generación de la frontera eficiente, se calcularon de forma diaria los rendimientos mensuales9 de cada serie de precios o índice, esto con el fin de evitar la pérdida de observaciones y contar con un número suficiente de datos para la construcción de los portafolios. Para el cálculo del Valor en Riesgo paramétrico a 1 000 días,10 se calcularon los rendimientos diarios. Para la simulación de los portafolios de la frontera eficiente se calcularon los rendimientos anuales. Así mismo, se calcularon las matrices de varianzas y covarianzas de rendimientos de acuerdo con las periodicidades de cálculo de los mismos.

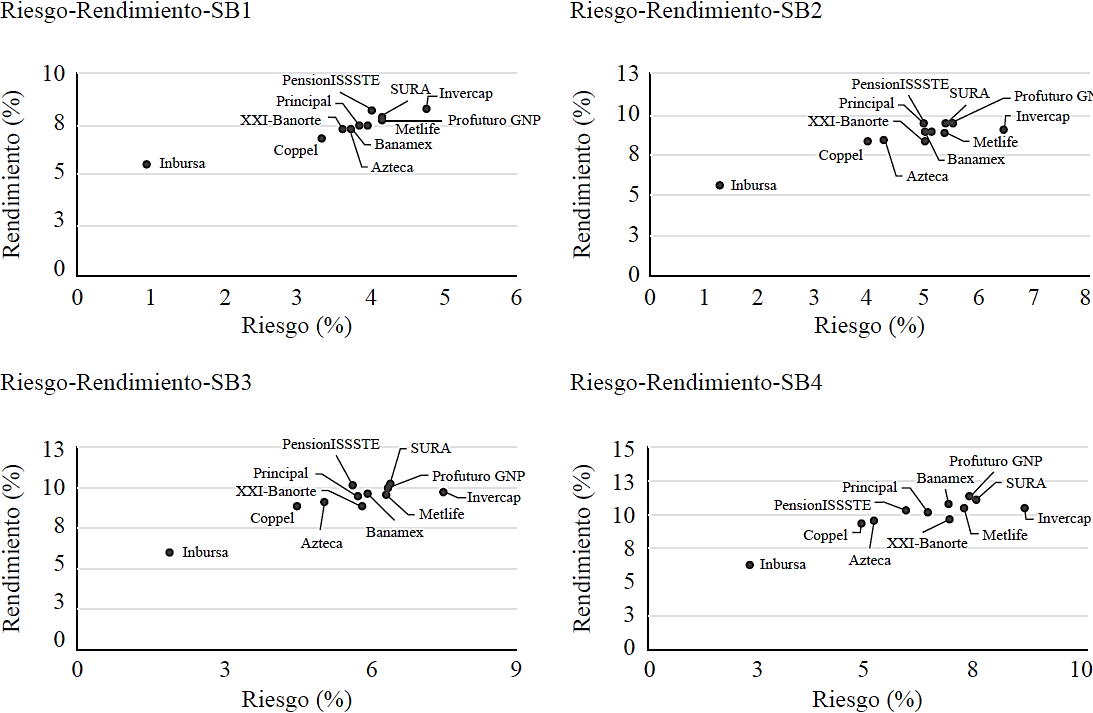

Para iniciar con el estudio, con información de los precios de gestión de las SIEFORE, se realizó un ejercicio para determinar los niveles de rendimiento y riesgo de las AFORE por tipo de portafolio (SIEFORE), considerando los rendimientos diarios anualizados y la volatilidad de estos rendimientos anualizada. En el Anexo I, Figura I, se observa que existe una AFORE que tiene bajos niveles de rendimiento y de riesgo (Inbursa) comparada con el resto de las AFORE. También se observa que existen algunas AFORE que son más eficientes que otras, como es el caso de PensionISSSTE, la cual tiene bajos niveles de riesgo y mayor rendimiento que otras administradoras.

El modelo

Para la determinación del portafolio de referencia, se inicia formando una frontera eficiente con los 21 índices seleccionados. Esto se hace generando 500 portafolios que, como lo indica el modelo tradicional de Markowitz (1952), minimicen la varianza del portafolio dado un nivel determinado de rendimiento.

El modelo de Markowitz, si bien tiene algunas desventajas, ha seguido siendo ampliamente utilizado para el análisis y elaboración de portafolios de inversión, por lo que su uso permite hacer comparaciones entre lo elaborado en este estudio y lo obtenido en estudios como el de Auguste y Artana (2006), que construyen fronteras eficientes a través del modelo de Markowitz para analizar el desempeño de las inversiones de los fondos de pensiones en Argentina, Colombia, Chile y Perú; García y Moreno (2011), quienes a través del modelo de portafolio eficiente de Markowitz tratan de encontrar la composición óptima de un portafolio de inversión, de acuerdo con las condiciones propuestas en el sistema de pensión Multifondos de Colombia y, Banda González y Gómez (2014) que, haciendo una aplicación de la Teoría de Carteras de Markowitz a las SIEFORES en México, buscan determinar el desempeño de dichos portafolios y sugerir una combinación óptima de los recursos.

De manera adicional a las restricciones del modelo original de Markowitz (1952), se incorporan las principales restricciones del régimen inversión para las SB, las cuales corresponden a: porcentaje máximo de inversión en valores extranjeros (20%), renta variable (5% para la SB1, 25% para la SB2, 30% para la SB3 y 40% para la SB4) y, porcentaje mínimo de inversión en instrumentos con protección inflacionaria (51%, aplica solamente para la SB1). De esta forma, para determinar la frontera eficiente para cada tipo de SB, se tienen los planteamientos indicados en la Tabla 3.

Tabla 3 Modelo de optimización para el cálculo de la frontera eficiente por tipo de SIEFORE Básica

| SB1 | SB2 | SB3 | SB4 |

| Min w´Σw | min w´Σw | Min w´Σw | min w´Σw |

| Sujeto a: | Sujeto a: | Sujeto a: | Sujeto a: |

| w´1 = 1 | w´1 = 1 | w´1 = 1 | w´1 = 1 |

| μ = w´E | μ = w´E | μ = w´E | μ = w´E |

| wRV ≤ 5% | wRV ≤ 25% | wRV ≤ 30% | wRV ≤ 40% |

| wVE ≤ 20% | wVE ≤ 20% | wVE ≤ 20% | wVE ≤ 20% |

| wPI ≥ 51% |

Fuente: Elaboración propia

Donde:

w: Pesos asignados a cada índice.

wRV: Peso total de los activos correspondientes a renta variable.

wVE: Peso total de los activos correspondientes a valores extranjeros.

wPI: Peso total de los activos correspondientes a instrumentos con protección inflacionaria.

E: Vector de rendimientos promedio de los 21 índices.

Σ: Matriz de varianzas y covarianzas de los rendimientos de los índices.

Adicional al cálculo de la frontera eficiente utilizando los principales límites del régimen de inversión aplicable a las SIEFORE, se calculó la frontera eficiente utilizando los 21 índices, pero sin considerar los límites regulatorios, es decir, una frontera eficiente sin restricciones. Así mismo, también se calculó la frontera eficiente para los 17 índices con los que se contaba con información anterior a la crisis de 2008 y 2009. La comparación entre estas fronteras se puede observar en el Anexo I, Figura II.

Para verificar que, además de los límites de inversión establecidos en el régimen, los 500 portafolios generados dentro de la frontera eficiente cumplen también con el parámetro de riesgo de mercado que utiliza la CONSAR, se calcula el VaR paramétrico a 97.5% de confianza, utilizando 1 000 días anteriores a la última fecha del period contemplado (31 de julio de 2016). Si alguno de los 500 portafolios no cumple con el parámetro de riesgo, este se elimina de la frontera eficiente.

Para calcular el VaR paramétrico se considera que los rendimientos se distribuyen normal, con media calculada como el promedio de rendimientos diarios registrados en el periodo de 1 000 días y desviación estándar igual a la desviación estándar de los rendimientos diarios del periodo, por lo que el cuantil (1 - α) de dicha distribución corresponderá al VaR, como lo indica la siguiente expresión:

Una vez que se ha verificado que los portafolios generados cumplen con los principales límites regulatorios expresados en la Tabla 3, para elegir el portafolio que servirá de referencia para las siefores, se realizan 10 000 simulaciones de los activos o índices para cada uno de estos portafolios a través del método Monte Carlo.

Para incorporar las correlaciones entre los activos, se utiliza la factorización de Cholesky. Neal (1997) describe la descomposición de Cholesky de una matriz A como A = LLT, donde L es una matriz triangular inferior. Al realizar esta descomposición, resulta más fácil trabajar con la matriz A desde la matriz L que es elemento de su descomposición. Para este caso, se descompone la matriz de correlaciones entre los índices, a fin de generar una matriz triangular inferior a la cual se le aplicará un vector de ruidos simulados no correlacionados.

Para realizar las simulaciones, se asume que los rendimientos de los activos siguen un movimiento geométrico browniano. La introducción del movimiento browniano para la fluctuación de precios en los mercados de valores fue dada por Bachelier (1900), posteriormente, el estudio de Wiener (1923) introdujo el movimiento browniano estándar con variación constante 1 (proceso de Wiener), mientras que Samuelson (1965) sugirió reemplazar el movimiento browniano por el movimiento browniano geométrico, lo que permitió el desarrollo de ecuaciones diferenciales parciales para los precios y así, determinar la fórmula Black-Scholes para la valuación de opciones.

Cairns, Blake y Down (2006) considera una prima de riesgo (λi) para cada activo, de forma que los precios de las acciones (Xi (t)) siguen la siguiente ecuación diferencial, con media μ(t), matriz de covarianzas σij y movimientos Brownianos Zj (t):

El proceso utilizado en este artículo es similar al utilizado por Cairns, Blake y Down (2006); sin embargo, no se considera la prima de riesgo. De igual forma, se considera que los incrementos tienen una media y volatilidad constante, es decir:

Donde:

X(t): Precio del activo o índice.

μ: Tasa de rendimiento esperada del activo o índice.

σ: Volatilidad del activo o índice.

dz: Es un proceso de Wiener.

Para incorporar los pasivos a largo plazo de las SIEFORE, para cada SB se realiza una simulación del salario de un trabajador,11 considerando una edad promedio de inicio de cotización y hasta la edad de retiro (Tabla IV). La edad promedio se calculó como el valor medio del intervalo de edad considerado para cada tipo de SIEFORE.

Para la simulación se considera que el trabajador tiene un ciclo de vida de su ingreso determinado por una parábola invertida, este supuesto se basa en los trabajos realizados por Campos y Meléndez (2013), Nava (2012) y Mejía-Guevara (2014), los cuales señalan que el ingreso y consumo siguen una modalidad de U invertida.

Tomando como base la estimación semiparamétrica del ingreso monetario total por edad del trabajador, realizado por Campos y Meléndez (2013), a través de un ajuste polinomial se generó una trayectoria de ingresos para un trabajador que comienza su vida laboral a los 20 años y termina a los 65 años. Con base en esta trayectoria, se generó también una trayectoria para el ciclo de ingreso del trabajador promedio para cada SB. La metodología para el ajuste polinomial y la generación de las trayectorias para cada SB, se presentan en el Anexo II.

Una vez que se han simulado las trayectorias del salario para un trabajador promedio por SB, se considera que este tiene una tasa de aportación a su cuenta individual de retiro de 6.5% de su salario a lo largo de todo su periodo de cotización.12

De esta manera, para obtener el saldo final en la cuenta individual del trabajador (a los 65 años), se asume que el trabajador mantendrá sus recursos invertidos en el portafolio eficiente de la SB en la que actualmente se encuentra y que únicamente los retirará cuando éste haya llegado a su edad de retiro.13 También se considera que las aportaciones se realizan a final de año, mientras que los rendimientos de cada portafolio simulado se generan a principio de año.

Por lo que el saldo en el periodo i + 1 estará determinado por la siguiente expresión:

Donde:

saldoi: Saldo en el periodo

porapor: Porcentaje de aportación a la cuenta individual.

Para incorporar los pasivos en el largo plazo de las SIEFORE, se realiza una simulación de la pensión que tendría que recibir el trabajador, considerando una esperanza de vida de 78 años (Tabla 4), el promedio del salario de los últimos tres años, una tasa de inflación de 4% y una tasa de referencia para el valor presente de 5%.14

Tabla 4 Edad promedio considerada por SIEFORE Básica, edad de retiro y esperanza de vida

| SB1 | SB2 | SB3 | SB4 | Edad de retiro | Esperanza de vida* |

| 61 | 53 | 41 | 26 | 65 | 78 |

* De acuerdo con las estimaciones del Consejo Nacional de Población, en 2016, la esperanza de vida al nacer era de 78 años, para las mujeres.

Fuente: Elaboración propia

De esta forma, y en línea con lo realizado en el estudio de Walker (2005) en donde propone que tanto la rentabilidad esperada como el riesgo deban medirse en unidades de pensión futura, la pensión esperada corresponderá al valor presente15 de los pagos actualizados por inflación que, durante cada año (desde la edad a la que el trabajador se retira y hasta la esperanza de vida considerada) recibirá el trabajador, considerando que este continuará percibiendo ingresos equivalentes al salario medio de los últimos tres años. Lo anterior queda expresado en la siguiente ecuación:

Donde:

salmed: Salario promedio de los últimos tres años.

π: Inflación anual.

i: Tasa de referencia.

w: Esperanza de vida menos edad de retiro.

La tasa de remplazo que se define en este estudio quedará determinada como la proporción del valor presente de la pensión esperada, que será cubierta por el saldo final de la cuenta del trabajador. De esta forma, la tasa de reemplazo del trabajador se expresa como:

Donde:

saldo65: Saldo en la cuenta individual al llegar a los 65 años.

pensesp: Valor presente de la pensión esperada calculada.

La simulación de los activos y pasivos se realiza para cada uno de los 500 portafolios que se encuentran dentro de la frontera eficiente.

Una vez que se obtienen los activos y pasivos a largo plazo, para determinar el portafolio que servirá de referencia para cada SB, se elegirá como portafolio muy conservador, aquel que dentro de un determinado grupo de portafolios que generan una tasa de reemplazo en un mayor número de veces (tasa de reemplazo modal), maximiza la tasa de reemplazo, en el entendido de que este portafolio generará la máxima tasa de reemplazo probable; es decir:

donde:

tasrempj: Tasa de reemplazo del conjunto de portafolios j.

A: Conjunto de portafolios que generan la tasa de reemplazo modal.

Además del portafolio conservador, se eligió otro portafolio (portafolio eficiente) determinado a través del índice de Sharpe, el cual se calculó como la tasa de rendimiento de cada portafolio generado dentro de la frontera menos el porcentaje de inflación, ya que como fondo de pensión se espera que al menos se pueda obtener un rendimiento superior a la inflación; esta diferencia se dividió entre la desviación estándar correspondiente de cada portafolio.

Resultados

Los resultados de la frontera eficiente por cada SB, considerando los 500 portafolios generados, revelan lo siguiente:

Los ponderadores del portafolio de referencia elegido se muestran en la Tabla 5, en ella se puede ver que, para la SB4, en el portafolio eficiente el porcentaje otorgado a la renta variable representa 7.7%, del cual la mayoría (5.7%) es asignada a instrumentos de renta variable internacional. La división entre los instrumentos corresponde a 74.8% renta fija nominal, 15.5% renta fija REAL y solo 2% a instrumentos de renta fija privada.

Tabla 5 Ponderadores del portafolio de referencia por SIEFORE Básica (%)

| Portafolio conservador | Portafolio eficiente | |||||||

| SB1 | SB2 | SB3 | SB4 | SB1 | SB2 | SB3 | SB4 | |

| Renta fija privada | 2.00 | 2.00 | 2.00 | 2.00 | 2.00 | 2.00 | 2.00 | 2.00 |

| CORPTRC | 0.00 | 2.00 | 2.00 | 2.00 | 2.00 | 2.00 | 2.00 | 2.00 |

| UDITRAC | 2.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| Renta variable nacional | 0.00 | 0.00 | 0.00 | 2.00 | 0.00 | 0.00 | 0.00 | 2.00 |

| IPC | 0.00 | 0.00 | 0.00 | 2.00 | 0.00 | 0.00 | 0.00 | 2.00 |

| Renta variable internacional | 5.00 | 7.71 | 6.24 | 2.00 | 5.00 | 5.13 | 5.13 | 5.70 |

| S_P | 5.00 | 7.71 | 6.24 | 2.00 | 5.00 | 5.13 | 5.13 | 5.70 |

| Renta fija nominal | 42.00 | 72.00 | 73.47 | 81.57 | 42.00 | 74.58 | 74.58 | 74.58 |

| Fix1A | 0.00 | 0.00 | 0.00 | 30.72 | 0.00 | 0.00 | 0.00 | 0.00 |

| Fix3A | 0.00 | 41.21 | 57.79 | 50.85 | 17.74 | 70.23 | 70.23 | 54.00 |

| Fix5A | 0.00 | 30.79 | 15.68 | 0.00 | 24.26 | 4.35 | 4.35 | 20.80 |

| Fix30A | 42.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| Renta fija real | 51.00 | 18.29 | 18.29 | 12.42 | 51.00 | 18.30 | 18.30 | 15.50 |

| Real1A | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| Real3A | 0.00 | 18.29 | 18.29 | 12.42 | 51.00 | 18.30 | 18.30 | 15.50 |

| Real5A | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| Real10A | 39.94 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| Real30A | 11.06 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

Fuente: Elaboración propia.

Para el resto de las SIEFORE, la composición del portafolio de referencia es proporcionalmente similar; se les otorga un mayor peso a los instrumentos de renta fija nominal y REAL por sobre los instrumentos de renta variable. También es importante resaltar que, en términos del plazo, la optimización elige portafolios con instrumentos de menor plazo, 3 y 5 años, por sobre instrumentos de largo plazo.

Los resultados obtenidos van en línea con las conclusiones señaladas en Merton (1971), que concluye que mientras mayor sea la riqueza no financiera, más se invertirá en activos riesgosos, y Qingping Ma (2014), quien por su parte concluye que, además de bonos, las carteras óptimas deben considerar componente especulativo para satisfacer el apetito de riesgo, lo cual se debe en parte a lo establecido en el régimen de inversión de cada SIEFORE.

Campbell y Viceira (2002) consideran apropiado para un inversionista de largo plazo, la inversión en bonos de largo plazo ligados a la tasa de inflación, lo cual se da también en los resultados obtenidos al asignar al portafolio de referencia un porcentaje de entre 12.4% y 51% a instrumentos de tasa fija REAL.

Sin embargo, estos resultados difieren un poco de lo obtenido en el trabajo desarrollado por Walker (2005), en el que concluye que la elección de instrumentos de renta fija de largo plazo e instrumentos de renta variable local como integrantes principales del portafolio óptimo se debe a que estos tienen una mayor correlación con el costo futuro de una pensión.

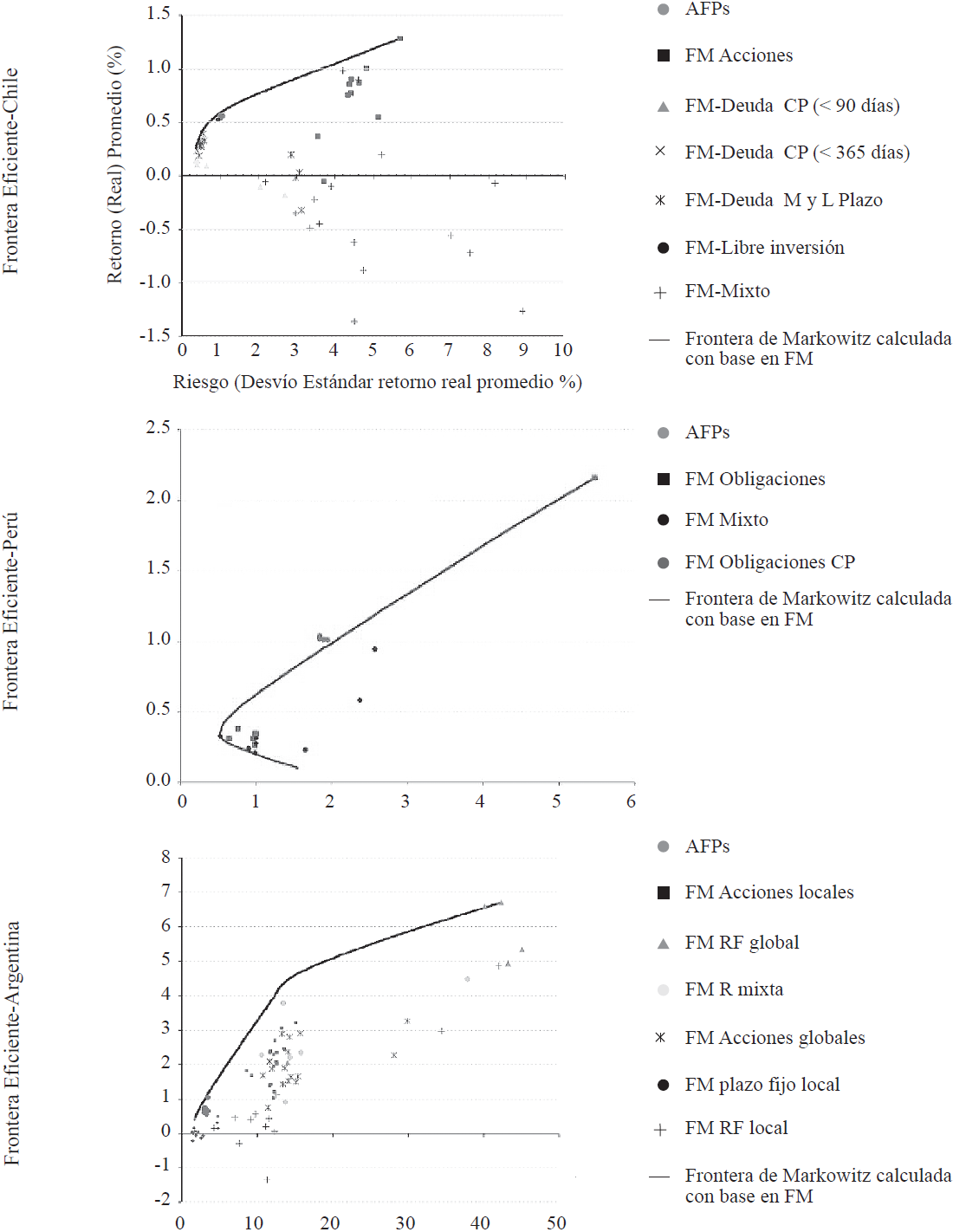

La ubicación de cada portafolio conservador y eficiente, por tipo de SB, se puede observar en el Anexo I, Figura II, en ellas se muestra que muchas de las AFORE se encuentran dentro de la frontera eficiente, solo algunas de ellas se desvían de la línea formada por dicha frontera.

En términos de su composición, ambos portafolios son muy parecidos por SB. En todos los casos, los portafolios de referencia se encuentran sobre la frontera, pero por debajo de los niveles de riesgo y rendimiento ofrecidos por las SIEFORE (Anexo I, Figura II). Adicionalmente, los índices de Sharpe calculados calificaron mejor a los portafolios de referencia que a las AFORE (Anexo I, Tabla II).

Es importante resaltar el hecho de que, aun considerando dos enfoques de elección de un portafolio de referencia diferentes, uno a través de la maximización de la probabilidad de optimizar la tasa de reemplazo y, el otro enfoque, a través de la maximización del rendimiento ajustado por riesgo, los resultados convergen a portafolios más conservadores que los que actualmente administran las SIEFORE, por lo que estos índices pueden verse como una referencia mínima para medir el desempeño de las SIEFORE.

Respecto de los resultados que se obtendrían para el portafolio de referencia, bajo el esquema de elección del portafolio eficiente e incorporando información de la crisis financiera, se observa que bajo este escenario, el porcentaje que se asigna a la renta variable internacional disminuye, mientras que el porcentaje asignado a instrumentos de renta fija REAL se incrementa, tal y como se observa en la Tabla 6. Sin embargo, se obtienen portafolios eficientes con un índice de Sharpe mayor, como se muestra en el Anexo I, Tabla II.

Tabla 6 Portafolio de referencia eficiente por clase de activo (sin y con Crisis Financiera) (%)

| Portafolio Eficiente | SB1 | SB2 | SB3 | SB4 | Portafolio Eficiente Crisis Fin |

SB1 | SB2 | SB3 | SB4 |

| Renta variable internacional | 5 | 5 | 5 | 6 | Renta variable internacional |

3 | 3 | 3 | 3 |

| Renta fija nominal | 42 | 75 | 75 | 75 | Renta fija nominal | 46 | 76 | 76 | 76 |

| Renta fija real | 51 | 18 | 18 | 16 | Renta fija real | 51 | 21 | 21 | 21 |

| Renta fija privada | 2 | 2 | 2 | 4 | Renta fija privada | 0 | 0 | 0 | 0 |

Fuente: Elaboración propia.

Así mismo, se muestra en el Anexo I, Tabla II una comparación de los rendimientos, volatilidad e Índices Sharpe obtenidos por las AFORE, así como los de los portafolios de referencia elegidos, en ellas se observa que el Portafolio Eficiente tiene un mayor valor del Índice de Sharpe, inclusive, el Portafolio Eficiente construido considerando el periodo de crisis financiera 2008-2009 es el que obtiene el mayor valor del Índice Sharpe respecto de los otros portafolios de referencia. De igual forma, el Anexo I, Tabla II presenta los valores de la rentabilidad esperada y volatilidad obtenidos para los portafolios de pensiones colombianos, propuestos por García (2011) bajo el modelo de Markowitz y considerando información de junio 2003 a septiembre 2010. En promedio, la rentabilidad esperada para los portafolios colombianos es del orden de 7.4% con volatilidad de 1.4%, mientras que el rendimiento promedio de los portafolios de referencia para todas las SIEFORE es de 5.9% con volatilidad de 1.3%.

Conclusiones

Si bien, la implementación de los fondos de pensiones de contribución definida en el mundo tuvo lugar hace ya algún tiempo, aún no existen teorías o modelos que sean efectivos al momento de elegir la mejor estrategia de inversión de dichos fondos. Además del balance del riesgo y rendimiento, es importante considerar otros factores que determinan el saldo final en la cuenta individual una vez que el trabajador ha llegado a la edad de retiro. Un portafolio de referencia es de suma importancia para que los fondos de pensiones no se desvíen de su objetivo original el cual consiste en maximizar la tasa de reemplazo del trabajador bajo un nivel de riesgo controlable.

Dentro del SAR, se vuelve muy relevante el contar con objetivos de inversión cada vez más sólidos en virtud de que los activos administrados por las SIEFORE se encuentran creciendo a una velocidad cada vez mayor. El análisis de la composición de las carteras muestra que existe una alta concentración de los portafolios de las SIEFORE en solo unas cuantas clases de activos.

El modelo presentado en este documento pretende determinar un portafolio de referencia que optimice los niveles de riesgo y rendimiento e incorpore muchos de los factores importantes en el desempeño final del fondo de pensiones, asumiendo que los pasivos de largo plazo del fondo algún día se materializarán cuando el trabajador ya no acumule más recursos a su cuenta individual.

Se eligieron dos portafolios a través de enfoques distintos, el primero de ellos trató de maximizar la probabilidad de obtener una mayor tasa de reemplazo, mientras que el segundo enfoque seleccionó el portafolio que maximizara los rendimientos ajustados por riesgo. Los resultados de elección convergen de alguna manera a portafolios más conservadores que los que actualmente administran las SIEFORE.

El portafolio de referencia elegido asigna un bajo porcentaje a instrumentos de renta variable y otorga un mayor peso a instrumentos de renta fija tasa nominal y tasa REAL. De igual manera, el modelo de optimización seleccionó portafolios con instrumentos de menor plazo, 3 y 5 años, más allá de elegir instrumentos de muy largo plazo.

Bajo el esquema de elección del portafolio eficiente e incorporando información de la crisis financiera, los portafolios de referencia elegidos asignan a la renta variable internacional un porcentaje menor, mientras que a los instrumentos de renta fija REAL el porcentaje se incrementa. Así mismo, se obtienen portafolios eficientes con un índice de Sharpe mayor.