nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En la literatura del comercio internacional, una relación importante que se ha discutido en las últimas décadas, es la relación entre el crecimiento económico y el comercio internacional. Específicamente, la relación de causalidad puede ir del crecimiento de las exportaciones al crecimiento económico, conocida como Export-Led Growth hypothesis (ELG) (Balassa, 1978), en el sentido de que el crecimiento económico de un país ha sido influido por su habilidad para exportar. Por otro lado, la relación de causalidad puede ir del crecimiento económico a las exportaciones, conocida como Growth-Led Exports hypothesis (GLE), en donde el crecimiento de las exportaciones puede ser impulsado por el crecimiento de la productividad (Bhagwati, 1988).

La relación macroeconómica entre las exportaciones y el crecimiento económico parte de la premisa de que la actividad exportadora puede guiar al crecimiento a través de los siguientes mecanismos: a) puede causar positivamente al crecimiento económico a través del incremento en la demanda por el producto; b) puede fomentar la especialización en la producción de productos de exportación y, como consecuencia, elevar la productividad y la habilidad en el sector exportador, que puede conducir a una redistribución de los recursos del sector ineficiente al sector exportador de productividad más alta y eficiente y, por lo tanto, al crecimiento económico; c) mayor entrada de divisas que hacen más fácil importar los bienes intermedios y de capital, para guiar al crecimiento económico; d) facilitan la explotación de economías de escala para economías abiertas y la aceleración de la tasa de formación del capital; e) finalmente, en el largo plazo, promueven la difusión del conocimiento técnico, a través de sugerencias de compradores externos y del learning by doing (Giles y Williams, 1999; Kugler, 1991; McKinnon, 1964; Helpman y Krugman, 1985; Grossman y Helpman, 1991).

De acuerdo con Reppas y Christopoulos (2005), hay otros factores adecuados para explicar el crecimiento económico en los países menos desarrollados, se debe incrementar la producción y después realizar las exportaciones. Dicho incremento de la producción puede surgir del crecimiento de los insumos primarios y del mejoramiento de la productividad de los factores de la producción. En este sentido, habría posibilidades para la hipótesis GLE, donde el crecimiento económico impulsa el mejoramiento de habilidades y nuevas tecnologías, que permite incrementar la eficiencia y crear una ventaja comparativa que facilita las exportaciones (Lancaster, 1980; Krugman, 1984).

Finalmente, existe la posibilidad de que la relación de causalidad sea en ambas direcciones. En este sentido, Helpman y Krugman (1985) argumentan que las exportaciones pueden surgir de la realización de las economías de escala debido a una mayor productividad por un lado y, por el otro, las exportaciones pueden permitir reducciones de costos que se traduzcan en aumentos de la productividad. Reppas y Christopoulos (2005) señalan, por un lado, que podría argumentarse que las exportaciones promueven la expansión del producto, mientras que por el otro lado, la expansión del producto incrementa el nivel de las exportaciones; esto en el sentido de que la exportaciones crean más ingreso que se traduce en más producción y, por lo tanto, en más exportaciones.

La apertura comercial en décadas recientes también da la posibilidad de que las importaciones puedan causar al crecimiento económico, conocida como Import-Led Growth (ILG) por las razones siguientes: a) se considera que para tener crecimiento económico, primeramente se debe importar bienes intermedios y tecnología extranjera; b) se estimula la innovación al reducir los beneficios monopolísticos debido a la competencia; y c) se impulsa la competencia en las firmas domésticas (Coe y Helpman, 1993; Grossman y Helpman, 1991; Lawrence y Weinstein, 1999).

Por otra parte, desde el estudio seminal de Kraft y Kraft (1978), la relación de causalidad entre consumo de energía y crecimiento económico ha sido estudiada en la literatura económica. Las hipótesis que se derivan de este análisis son las siguientes: growth hypothesis, el consumo de energía causa al crecimiento económico; conservation hypothesis, el crecimiento económico causa al consumo de energía; neutrality hypothesis, no hay relación de causalidad entre las variables; y feedback hypothesis, relación de causalidad bidireccional, que implica la presencia de interdependencia y complementariedad entre ambas variables (Payne, 2010; Ozturk, 2010; Squalli, 2007).

De acuerdo con Sadorsky (2011), 2012) el comercio puede afectar al consumo de energía, y viceversa, de la siguiente manera: a) para el caso de las exportaciones, la maquinaria y equipo usados en el proceso de producción y transportación de bienes para exportación (manufactura y materias primas) requieren energía para operar, así que un incremento de las exportaciones representa un aumento de la actividad económica, que como consecuencia, podría aumentar la demanda de energía (y de otros factores de la producción como capital y trabajo), y también es posible que una reducción del consumo de energía debido a una política de conservación de energía pueda afectar la capacidad de producir y transportar las exportaciones; b) en el caso de las importaciones, su distribución en un país necesita de una red de transportación, que requiere energía para distribuirlas, asimismo, los bienes durables importados intensivos de energía como los automóviles, los refrigeradores, aires acondicionados, etc., son bienes consumidores de energía, y un aumento de las importaciones de este tipo de bienes se reflejará en una mayor demanda de energía. Sin embargo, también es posible que una política de conservación de energía o la falta de acceso a la energía pueda reducir la utilidad y la eficiencia de los bienes importados (especialmente maquinaria o equipo que requieran energía para operar), haciendo menos probable que tales bienes sean importados.

En el caso de México, a mediados de los años ochenta se inició la apertura de la economía al entrar al GATT (General Agreement on Tariffs and Trade) en 1986 y al Tratado de Libre Comercio de América del Norte (TLCAN) en 1994, con la idea de que la dinámica de las exportaciones podría impulsar el crecimiento económico y aprovechar los beneficios del comercio internacional. Específicamente, sería importante conocer si existe una relación de causalidad entre el consumo de energía, el comercio (importaciones y exportaciones) y el crecimiento económico, incorporando cambios estructurales que permitan una mejor especificación de los modelos econométricos durante el periodo 1971-2013. Conocer estas relaciones de causalidad sería de gran utilidad, porque ayudarían a un diseño más adecuado de la política comercial, de energía y medio ambiente que permitan un mayor crecimiento de la economía, inversión, generación de empleos, bienestar para la población, etc. Este artículo es una extensión al trabajo realizado en Gomez et al. (2015), donde se analiza la relación entre consumo de energía (a nivel agregado y desagregado) y crecimiento económico para México.

El artículo está estructurado de esta forma: después de la introducción, se discute brevemente la literatura revisada; se describe la metodología que se utiliza; se presentan los datos y se analizan los resultados; y, finalmente, las conclusiones.

Revisión de literatura

La literatura sobre análisis de causalidad entre consumo de energía y crecimiento económico, comercio y crecimiento económico, consumo de energía y comercio es muy extensa, analizada de manera separada. Es por ello, que en esta sección sólo se revisarán los trabajos más recientes e importantes que incluyan de manera conjunta el análisis de las tres relaciones mencionadas, y los trabajos para México que incluyan alguna o todas las relaciones.

Revisión de literatura consumo de energía, crecimiento económico y comercio

De esta literatura se encuentra evidencia de una relación de causalidad bidireccional entre el consumo de energía (electricidad) y crecimiento económico en los trabajos de Lean y Smyth (2010), Sadorsky (2011) y Nasreen y Anwar (2014), mientras causalidad unidireccional del consumo de energía al crecimiento económico se presenta en Narayan y Smyth (2009) y Shahbaz et al. (2013). Por su parte, causalidad de las exportaciones (o apertura comercial) al crecimiento económico en los trabajos de Lean y Smyth (2010) y Nasreen y Anwar (2014), en tanto que causalidad del crecimiento económico a las exportaciones es tratado por Narayan y Smyth (2009) y Sadorsky (2012). Hay evidencia de causalidad de las exportaciones (importaciones o comercio internacional) al consumo de energía en Shahbaz et al. (2013). Finalmente, existe evidencia de causalidad del crecimiento económico a las importaciones en Sadorsky (2012).

Revisión de literatura para México

Para el caso de México existen algunos trabajos empíricos, que avalan la hipótesis ELG como son los estudios de Thornton (1996), Hatemi e Irandoust (2000), Alguacil et al. (2002), Rodríguez y Venegas-Martínez (2011), mientras que los trabajos que no muestran evidencia a favor de la hipótesis son los de Cuadros (2000), Cuadros et al. (2004), De la Cruz y Núñez (2006). Por su parte, Konya (2006) encuentra evidencia a favor de la hipótesis GLE.

Por otra parte, para México la evidencia de la relación de causalidad entre consumo de energía y crecimiento económico muestra resultados muy mezclados, de acuerdo con un estudio reciente de Gomez et al. (2015), en donde se analiza específicamente esta relación y encuentran evidencia de una relación de causalidad del consumo de energía (a nivel agregado y desagregado) al crecimiento económico. Respecto a los trabajos que analizan más de una relación entre las variables comercio, consumo de energía y crecimiento económico, destacan Dedeoglu y Kaya (2013), quienes estudian la relación entre el uso de energía-PIB, el uso de energía-exportaciones y el uso de energía-importaciones a nivel agregado de 25 países de la OCDE, para el periodo 19802010. Utilizando pruebas con datos panel de raíz unitaria, cointegración y causalidad, encuentran evidencia de una relación a largo plazo en todos los pares analizados y una relación de causalidad bidireccional de los mismos.

Finalmente, Al-Mulali y Sheau-Ting (2014) analizan la relación a largo plazo entre consumo de energía-comercio, comercio-emisiones de CO2, exportaciones-consumo de energía, importaciones-consumo de energía, exportaciones-emisiones de CO2, e importaciones-emisiones de CO2, para 189 países de diferentes regiones con datos anuales en el periodo 1990-2011. Utilizando técnicas de datos panel, a nivel país, los resultados revelan que 75% de todos los países en todas las regiones mostraron una relación bidireccional positiva de largo plazo entre las variables de comercio, consumo de energía y emisiones CO2, mientras que otro 7% registró una relación negativa de las variables de comercio al consumo de energía y las emisiones CO2 con feedback. Otro 7% no mostró relación estadísticamente significativa y, finalmente, 11% restante de los países, indicó resultados variados. En el caso de México, todas las relaciones fueron estadísticamente significativas.

De acuerdo con la literatura revisada no existe un consenso generalizado sobre las hipótesis planteadas en relación con el crecimiento económico, comercio y consumo de energía, posiblemente debido a que se han utilizado diferentes métodos econométricos, periodos analizados y países. Para el caso de México, existen pocos trabajos y la mayoría se centra a analizar la relación entre las exportaciones y crecimiento económico, y entre consumo de energía y crecimiento económico, sin encontrar un consenso. Ninguno analiza las hipótesis planteadas entre estas variables de manera conjunta. Esta investigación es una extensión del trabajo de Gomez et al. (2015) y se pretende contribuir con evidencia empírica sobre la relación de cointegración y de causalidad entre crecimiento económico, exportaciones, importaciones, consumo de energía, trabajo y capital, incorporando cambios estructurales para México. Se incluyen en el análisis las seis variables para evitar la posible presencia del problema de la variable omitida (Lütkepohl, 1982).

Modelos econométricos

La función de producción aumentada es utilizada para mostrar que el/ crecimiento de /la/s/ exportaciones también promueve el crecimiento económico, es decir, el producto depende del capital, el trabajo y otras variables macroeconómicas, tales como las exportaciones, importaciones, la energía, etc. (Lean y Smyth, 2010; Hatemi e Irandoust, 2000; Sadorsky, 2012). La inclusión de variables adicionales a la relación entre exportaciones y el PIB puede ayudar a explicar algunos movimientos de las exportaciones que no sean explicados por el PIB, y de igual forma, esto puede aplicarse para las importaciones (Agrawal, 2014). En esta investigación se asume un contexto de una función de producción donde el consumo de energía, el capital, el trabajo, las exportaciones y las importaciones son considerados insumos separados de producción, y la forma funcional se presenta de la siguiente manera:

donde el producto interno bruto real (PIB) en el periodo t es función del consumo de energía (CE), trabajo (L), capital (K), exportaciones (X) e importaciones (M). La ecuación (1) puede ser parametrizada, aplicando logaritmo natural en ambos lados de la ecuación:

donde

En el análisis de cointegración entre las variables se utiliza el Autoregressive Distributed Lag (ARDL) propuesto por Pesaran et al. (2001). Esta prueba puede realizarse independientemente de si los regresores son integrados de orden cero, I(0), o de orden uno, I(1), o cointegrados mutuamente. Existe un conjunto de valores críticos para cuando todos los regresores son integrados de orden cero, y otro para cuando todos los regresores son integrados de orden uno. Cuando las variables son de orden de integración dos, I(2), estos valores críticos no son válidos. La prueba consiste en estimar para cada variable en turno, un modelo de corrección del error no restringido, por ejemplo, si se toma al PIB como variable dependiente, el modelo se presenta de esta manera:

donde

Para conocer la dirección de la relación de causalidad, en esta investigación se aplica la prueba de Granger (1969) y Toda y Yamamoto (1995). En su artículo citado ampliamente, Granger (1988) argumenta que un Vector de Corrección del Error (VCE) debe ser estimado en lugar de un VAR para la prueba de causalidad de Granger si las variables son cointegradas. De esta manera, el primer paso para este procedimiento sería estimar el modelo de largo plazo de la ecuación (2) para obtener el término de corrección del error (TCE) y, el segundo, probar la causalidad de Granger a través del VCE que incluye las variables en primeras diferencias y el TCE rezagado de un periodo. Toda y Yamamoto (1995) proponen una aproximación alternativa para evaluar la relación de causalidad independientemente del orden de integración y/o del rango de cointegración en el sistema VAR estimado a través del sistema SUR (seemingly unrelated regressions).

Datos y análisis de resultados

Los datos de las variables PIB, M, X, K y CE fueron tomados del Banco Mundial (http://databank.bancomundial.org/data). El PIB,4 las exportaciones y las importaciones están expresados en términos reales (dólares constantes de 2005). En línea con algunos estudios anteriores (Sadorsky, 2011; Wolde-Rufael, 2009), en ausencia del stock de capital, la formación bruta de capital fijo ha sido usada como variable proxy del stock de capital (dólares constantes de 2005). La variable CE es medida por el uso de energía (kg of oil equivalent). La variable L es medida en miles de personas empleadas y tomada de The Conference Board Total Economy Database (http://www.conferenceboard.org/data/economydatabase/). Todas las variables son anuales y transformadas a logaritmos naturales para el periodo de 1971-2013.

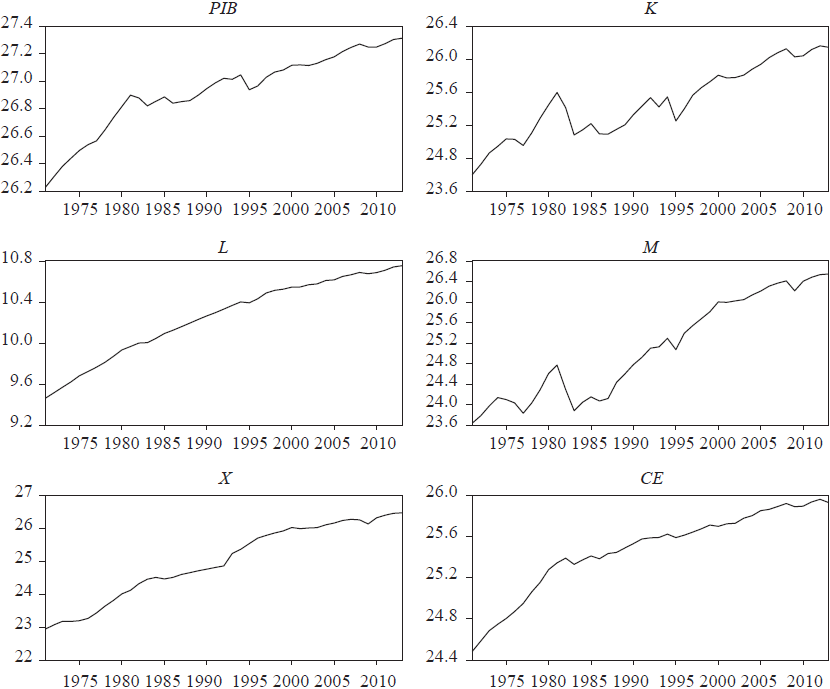

En la Gráfica 1 se presenta el comportamiento de PIB, K, L, M, X y CE para México. En las seis variables se observa una tendencia positiva con fuertes movimientos bruscos a principios de los años ochenta (1982-1983), cambios menos bruscos a mediados de los años noventa (1994-1995) y alrededor de 2009, que pueden indicar cambios estructurales en la serie de tiempo. En el caso de L, muestra un comportamiento, relativamente, más estable en relación con las otras variables.

Fuente: Banco Mundial y The Conference Board Total Economy Database.

Gráfica 1 Comportamiento de las variables: PIB, K, L, M, X y CE

Estos cambios estructurales posibles pueden ser explicados por las crisis económicas y financieras en 1976, 1982 y 1994. Además, en el caso de las exportaciones e importaciones se vieron afectadas por la entrada de México al GATT en 1986 y al TLCAN en 1994. Los cambios de las variables alrededor de 2009 pueden ser explicados por la crisis financiera mundial.

Con el fin de analizar dicha relación de causalidad, se debe conocer el orden de integración de las variables y la posible presencia de una relación de cointegración entre las mismas. Para ello se aplican primeramente las pruebas de raíz unitaria. En el Cuadro 1 se presentan los resultados de las pruebas DFA y PP, en donde la hipótesis nula de raíz unitaria sólo se puede rechazar en la última prueba para las variables PIB y L en niveles a un nivel de significancia de 10%. Después de aplicar las primeras diferencias, todas las variables son estacionarias a un nivel de significancia de 1% en las dos pruebas.

Cuadro 1 Resultado de las pruebas de raíz unitaria sin cambio estructural

| Variable en nivel | Parámetros determinísticos | Prueba DFA | Prueba PP |

| PIB | CT | -3.107 | -3.230* |

| K | CT | -2.989 | -2.989 |

| L | CT | -1.521 | -3.230* |

| M | CT | -2.803 | -2.116 |

| X | CT | -0.657 | -1.009 |

| CE | CT | -3.052 | -3.052 |

| Primeras diferencias | |||

| ∆PIB | C | -4.687*** | -4.640*** |

| ∆K | C | -5.669*** | -5.915*** |

| ∆L | C | -4.080*** | -4.030*** |

| ∆M | C | -5.135*** | -5.503*** |

| ∆X | C | -4.596*** | -4.571*** |

| ∆CE | C | -3.997*** | -3.975*** |

Nota: *** y * indican que se rechaza la hipótesis nula de raíz unitaria a 1 y 10% de significancia, respectivamente. C indica constante y CT constante y tendencia. Las variables PIB, X, M y K están medidas en dólares constantes de 2005, mientras que L está en miles de personas empleadas. La variable CE es medida por el uso de energía (kg of oil equivalent). Todas las variables están expresadas en logaritmos naturales.

Fuente: Banco Mundial y The Conference Board Total Economy Database. Se utilizó el paquete de econometría Eviews 8.0 para realizar las pruebas.

Sin embargo, la posibilidad de la presencia de cambios estructurales y no tomarlos en cuenta en la modelación econométrica puede generar resultados erróneos. Para ello, se realizan las pruebas LS1 y LS2 para uno y dos cambios estructurales, respectivamente. En el Cuadro 2, los resultados con la prueba de LS1 muestran evidencia de que las variables CE, K y PIB son estacionarias en niveles, a 5% de significancia para las primeras dos variables, mientras que para la última a 10% de significancia. Cuando se toman las primeras diferencias, todas las variables son estacionarias a 1% de significancia.

Cuadro 2 Resultados de la prueba de raíz unitaria con un cambio estructural

| Variable s | Tipo de modelo | Cambio estructural | Estadístico LM | Número de rezagos |

| PIB | Modelo C | 1982 | -4.455* | 1 |

| K | Modelo C | 1985 | -4.714** | 2 |

| L | Modelo C | 1988 | -2.329 | 4 |

| M | Modelo C | 1995 | -3.726 | 1 |

| X | Modelo C | 1994 | -3.823 | 4 |

| CE | Modelo C | 1985 | -4.815** | 2 |

| Primeras diferencias | ||||

| ∆PIB | Modelo A | 1982 | -5.676*** | 0 |

| ∆K | Modelo A | 1982 | -6.119*** | 0 |

| ∆L | Modelo A | 1979 | -5.545*** | 2 |

| ∆M | Modelo A | 1982 | -6.144*** | 0 |

| ∆X | Modelo A | 1983 | -5.316*** | 0 |

| ∆CE | Modelo A | 1980 | -5.295*** | 0 |

Nota: Los valores críticos para los niveles de significancia de 1, 5 y 10% del estadístico LM son -5.11, -4.50 y -4.21 respectivamente, para el modelo C y -4.23, -3.56 y -3.21, respectivamente para el modelo A (Lee y Strazicich, 2004); ***, ** y * indican que se rechaza la hipótesis nula de raíz unitaria a 1, 5 y 10% de significancia. Las variables PIB, X, M y K están medidas en dólares constantes de 2005, mientras que L está en miles de personas empleadas. La variable CE es medida por el uso de energía (kg of oil equivalent). Todas las variables están expresadas en logaritmos naturales.

Fuente: Banco Mundial y The Conference Board Total Economy Database. Se utilizó el paquete de econometría RATS 8.0 para realizar la prueba.

En el Cuadro 3, los resultados con la prueba LS2 muestran que CE es estacionaria en niveles a 1% de significancia, mientras que las variables PIB, M y K lo son a 5%, y las X a 10%. En las primeras diferencias, todas las variables son estacionarias a 1% de significancia.

Cuadro 3 Resultados de la prueba de raíz unitaria con dos cambios estructurales

| Variables | Tipo de modelo | Cambio estructural | Estadístico LM | Número de rezagos |

| PIB | Modelo C | 1984/2006 | -5.299** | 2 |

| K | Modelo C | 1984/1998 | -5.552** | 2 |

| L | Modelo C | 1980/1997 | -4.817 | 1 |

| M | Modelo C | 1983/1999 | -5.424** | 2 |

| X | Modelo C | 1991/2005 | -5.145* | 4 |

| CE | Modelo C | 1984/2010 | -5.926*** | 2 |

| Primeras diferencias | ||||

| ∆PIB | Modelo A | 1982/1996 | -6.381*** | 0 |

| ∆K | Modelo A | 1982/1986 | -6.804*** | 0 |

| ∆L | Modelo A | 1982/2000 | -6.186*** | 1 |

| ∆M | Modelo A | 1982/1986 | -6.501*** | 0 |

| ∆X | Modelo A | 1982/1996 | -5.570*** | 0 |

| ∆CE | Modelo A | 1980/1995 | -6.134*** | 0 |

Nota: Los valores críticos para los niveles de significancia de 1, 5 y 10% del estadístico LM son -5.82, -5.28 y -4.98, respectivamente, para el modelo C y -4.54, -3.84 y -3.50, respectivamente, para el modelo A (Lee y Strazicich, 2003); ***, ** y * indican que se rechaza la hipótesis nula de raíz unitaria a 1, 5 y 10% de significancia. Las variables PIB, X, M y K están medidas en dólares constantes de 2005, mientras que L está en miles de personas empleadas. La variable CE es medida por el uso de energía (kg of oil equivalent). Todas las variables están expresadas en logaritmos naturales.

Fuente: Banco Mundial y The Conference Board Total Economy Database. Se utilizó el paquete de econometría RATS 8.0 para realizar la prueba.

Con la última prueba, los resultados indican que cinco de seis variables podrían ser estacionarias al tomar en cuenta dos cambios estructurales y una tendencia determinística. Se muestra evidencia de que las variables no son integradas del mismo orden y las pruebas de cointegración tradicionales (Engle y Granger, 1987; Johansen, 1988) no podrían aplicarse. La metodología alternativa que se aplica para el análisis de cointegración con diferente orden de integración de las variables es la de Pesaran et al. (2001). Cuando se incluyen las exportaciones en el modelo, en el Cuadro 4a se presentan los resultados para los modelos ARDL que han pasado las pruebas de diagnósticos como la no existencia de autocorrelación, heteroscedasticidad, normalidad (Jarque-Bera, JB) y la prueba de especificación de Ramsey (Cuadro 4b). Se incluyen variables dummy5 que fueron estadísticamente significativas para mejorar la especificación de los modelos, en los años que se encuentran o se acercan a los periodos de crisis, desaceleración o de apertura comercial en México. El estadístico F muestra evidencia de cinco relaciones a largo plazo entre las variables PIB, K, L, X y CE, a 1% de significancia para las cuatro primeras variables, mientras que para la última es a 5% de significancia cuando cada una se toma como variable dependiente.

Cuadro 4a Análisis de cointegración ARDL-exportaciones

| Modelo ADRL | Estadístico | VC 1% | VC 5% | VC 10% | |||

| F | I(O) | I(1) | I(0) | I(1) | I(0) | I(1) | |

| F(PIB|K,L,CE,X,D83,D95) | 6.119*** | 4.394 | 5.914 | 3.178 | 4.450 | 2.638 | 3.772 |

| F(K|PIB,L,CE,X,D83,D95) | 8.004*** | 4.394 | 5.914 | 3.178 | 4.450 | 2.638 | 3.772 |

| F(L|PIB,K,CE,X,D95,D09) | 39.060*** | 4.394 | 5.914 | 3.178 | 4.450 | 2.638 | 3.772 |

| F(CE|PIB,K,L,X,D86,D95) | 5.193** | 4.394 | 5.914 | 3.178 | 4.450 | 2.638 | 3.772 |

| F(X|PIB,K,L,CE,D93,D09) | 16.174*** | 4.394 | 5.914 | 3.178 | 4.450 | 2.638 | 3.772 |

Nota: *** y ** denotan rechazo de la hipótesis nula al nivel de 1 y 5%, respectivamente. Los valores críticos (VC) para variables I(0) y I(1) son obtenidos de Narayan (2005, apéndice). Las variables PIB, X, M y K están medidas en dólares constantes de 2005, mientras que L está en miles de personas empleadas. La variable CE es medida por el uso de energía (kg of oil equivalent). Todas las variables están expresadas en logaritmos naturales. Fuente: Se utilizó el paquete de econometría Eviews 8.0 para realizar la estimación de los modelos.

Cuadro 4b Prueba de diagnóstico ARDL-exportaciones

| Pruebas | ∆PIB | Variable dependiente ∆K | ∆L | ∆CE | ∆X |

| JB Normal | 0.18 (0.91) | 2.82 (0.24) | 0.08 (0.95) | 1.92 (0.38) | 1.05 (0.59) |

| Prueba LM | 3.79 (0.14) | 3.47 (0.17) | 2.23 (0.32) | 3.65 (0.16) | 0.51 (0.47) |

| Prueba White | 20.11 (0.45) | 18.20 (0.44) | 13.15 (0.66) | 10.98 (0.68) | 14.37 (0.81) |

| Ramsey | 1.92 (0.17) | 0.65 (0.42) | 0.30 (0.58) | 0.49 (0.48) | 0.29 (0.59) |

Nota: Los valores denotan el estadístico de cada prueba y su respectivo valor prob. está en paréntesis. Fuente: Banco Mundial y The Conference Board Total Economy Database. Se utilizó el paquete de econometría RATS 8.0 para realizar la prueba.

Al incluir las importaciones en el modelo, en el Cuadro 5a se presentan los resultados para los modelos ARDL que han pasado las pruebas de diagnósticos (Cuadro 5b), y también, se incluyen variables dummy para mejorar la especificación de los modelos. De acuerdo con los resultados, el estadístico F muestra evidencia de cuatro relaciones a largo plazo entre las variables cuando se toman cada una como variable dependiente a un nivel de significancia de 1%, excepto para el CE que no existe significancia estadística.

Cuadro 5a Análisis de cointegración ARDL-importaciones

| Modelo ADRL | Estadístico | VC 1% | VC 5% | VC 10% | |||

| F | I(O) | I(1) | I(0) | I(1) | I(0) | I(1) | |

| F(PIB|K,L,CE,M,D89,D95) | 49.385*** | 4.394 | 5.914 | 3.178 | 4.450 | 2.638 | 3.772 |

| F(K|PIB,L,CE,M,D95,D09) | 9.324*** | 4.394 | 5.914 | 3.178 | 4.450 | 2.638 | 3.772 |

| F(L|PIB,K,CE,M,D01) | 17.105*** | 4.394 | 5.914 | 3.178 | 4.450 | 2.638 | 3.772 |

| F(CE|PIB,K,L,M,D83,D86) | 2.400 | 4.394 | 5.914 | 3.178 | 4.450 | 2.638 | 3.772 |

| F(M|PIB,K,L,CE,D83D09) | 12.893*** | 4.394 | 5.914 | 3.178 | 4.450 | 2.638 | 3.772 |

Nota: *** denota rechazo de la hipótesis nula al nivel de 1%. Los valores críticos (VC) para variables I(0) y para I(1) son obtenidos de Narayan (2005, apéndice). Las variables PIB, X, M y K están medidas en dólares constantes de 2005, mientras que L está en miles de personas empleadas. La variable CE es medida por el uso de energía (kg of oil equivalent). Todas las variables están expresadas en logaritmos naturales. Se utilizó el paquete de econometría Eviews 8.0 para realizar la estimación de los modelos.

Cuadro 5b Prueba de diagnóstico ARDL-importaciones

| Pruebas | Variable dependiente |

||||

| ∆PIB | ∆K | ∆L | ∆CE | ∆M | |

| JB Normal | 0.42 (0.80) | 0.54 (0.76) | 0.23 (0.88) | 1.26 (0.53) | 0.62 (0.73) |

| Prueba LM | 0.51 (0.47) | 0.00 (0.92) | 0.49 (0.78) | 2.83 (0.24) | 0.08 (0.77) |

| Prueba White | 17.78 (0.76) | 13.24 (0.89) | 12.76 (0.46) | 11.00 (0.68) | 18.57 (0.48) |

| Ramsey | 1.53 (0.23) | 1.95 (0.15) | 0.53 (0.47) | 0.14 (0.70) | 2.57 (0.12) |

Nota: Los valores denotan el estadístico de cada prueba y su respectivo valor prob. está en paréntesis.

Fuente: Banco Mundial y The Conference Board Total Economy Database. Se utilizó el paquete de econometría RATS 8.0 para realizar la prueba.

El análisis de cointegración permite conocer la existencia o no de una relación a largo plazo entre las variables, pero no prueba la dirección de causalidad de las mismas. Granger (1988) señala que si las variables son cointegradas, debe haber una relación de causalidad en al menos una dirección y el VCE debe ser estimado en lugar de un VAR para la prueba de causalidad de Granger, ya que este último estaría mal especificado y puede conducir a conclusiones de causalidad incorrectas.

En el Cuadro 6 se muestran los resultados de la relación de causalidad a corto y largo plazo para el modelo con exportaciones. En el largo plazo, existe evidencia de causalidad de las variables K, L, CE y X al PIB a un nivel de significancia de 1%, lo que implica que una reducción en el consumo de energía, en el capital, en el empleo o en las exportaciones afectaría negativamente en el crecimiento del producto. También existe una relación de causalidad a largo plazo a 1% de significancia cuando se toma como variable dependiente a K. En el corto plazo, destaca la relación de causalidad a corto plazo unidireccional a 1% de significancia de las exportaciones al PIB y bidireccional entre PIB y CE (a 5% de PIB a CE y 1% de CE a PIB). Se muestra evidencia de la importancia de las exportaciones para impulsar el crecimiento económico de México, de acuerdo con las teorías del comercio internacional. También se aprecia una relación de causalidad unidireccional de X a CE a 1% de significancia. En la parte inferior de los Cuadro 6 y 7 se presentan los estadísticos de las pruebas de diagnóstico, que muestran que los modelos cumplen con el supuesto de normalidad y una buena especificación, la no existencia de heteroscedasticidad y autocorrelación.

Cuadro 6 Prueba de causalidad de Granger a corto y largo plazo-exportaciones

| Variables explicativas |

Variable dependiente |

||||

| ∆PIB | ∆K | ∆L | ∆CE | ∆X | |

| ∆PIB | - | 2.396 | 7.404** | 3.513** | 0.270 |

| ∆K | 9.994*** | - | 5.907*** | 7.216*** | 0.079 |

| ∆L | 5.079*** | 1.335 | - | 0.237 | 5.157** |

| ∆CE | 8.966*** | 0.386 | 11.668*** | - | 1.181 |

| ∆X | 14.665*** | 3.975** | 0.92 | 6.891*** | - |

| TCE-1 | -1.101*** | -4.187*** | -0.244 | -0.296 | 0.121 |

| Dummy | D83,D95 | D83 | D83,D95,D09 | D83,D09 | D93 |

| Pruebas de diag. | |||||

| JB Normal | 0.589 | 3.606 | 4.338 | 1.620 | 2.180 |

| Prueba LM | 0.669 | 1.553 | 1.660 | 1.326 | 0.089 |

| Prueba White | 27.947 | 18.368 | 13.375 | 6.845 | 2.403 |

| Ramsey | 2.864 | 2.396 | 1.881 | 2.509 | 0.005 |

Nota: *** y ** denotan rechazo de la hipótesis nula al nivel de 1 y 5%, respectivamente. TCE-1 representa el coeficiente del término de corrección de error rezagado un periodo. El PIB, X, M y K están medidas en dólares constantes de 2005, mientras que L está en miles de personas empleadas. La variable CE es medida por el uso de energía (kg of oil equivalent). Todas las variables están expresadas en logaritmos naturales.

Fuente: Se utilizó el paquete de econometría Eviews 8.0 para realizar la estimación de los modelos.

Cuadro 7 Prueba de causalidad de Granger a corto y largo plazo-importaciones

| Variables explicativas |

Variable dependiente |

||||

| ∆PIB | ∆K | ∆L | ∆CE | ∆M | |

| ∆PIB | - | 10.024*** | 2.083 | 10.228*** | 3.069** |

| ∆K | 0.121 | - | 1.605 | 14.957*** | 3.552* |

| ∆L | 9.971*** | 12.051*** | - | 17.851*** | 4.116** |

| ∆CE | 14.167*** | 10.943*** | 0.830 | - | 10.132*** |

| ∆X | 2.492*** | 4.942*** | 4.281*** | 16.782*** | - |

| TCE-1 | 0.019 | -0.359 | -0.063 | -0.428 | -0.167 |

| Dummy | D83,D95 | D83,D95 | D95,D09 | D83,D92 | D77,D823,D86 |

| Pruebas de diag. | |||||

| JB Normal | 0.137 | 0.911 | 1.870 | 1.431 | 4.155 |

| Prueba LM | 1.297 | 3.188 | 3.392 | 0.552 | 1.582 |

| Prueba White | 13.743 | 11.202 | 18.078 | 15.200 | 7.690 |

| Ramsey | 0.006 | 2.623 | 0.906 | 0.019 | 0.054 |

Nota: ***, ** y * denotan rechazo de la hipótesis nula al nivel de 1, 5 y 10%, respectivamente. TCE-1 representa el coeficiente del término de corrección de error rezagado en un periodo. Las variables PIB, X, M y K están medidas en dólares constantes de 2005, mientras que L está en miles de personas empleadas. La variable CE es medida por el uso de energía (kg of oil equivalent). Todas las variables están expresadas en logaritmos naturales.

Fuente: Se utilizó el paquete de econometría Eviews 8.0 para realizar la estimación de los modelos.

En el Cuadro 7 se muestran los resultados de la relación de causalidad a corto y largo plazo para el modelo con importaciones. En el largo plazo, no existe evidencia de causalidad entre las variables K, L, CE y X a PIB, mientras que en el corto plazo existe una relación de causalidad bidireccional entre CE y PIB, y entre CE y M a 1% de significancia. También existe causalidad bidireccional entre M y PIB (de M a PIB a 10% y de PIB a M a 5% de significancia). Se confirma que las importaciones impulsan el crecimiento económico del país a través de la apertura comercial.

En términos de política, la apertura comercial desde mediados de los ochenta en México parece haber impulsado la dinámica económica a través de las exportaciones e importaciones que permite obtener los beneficios de acuerdo con las teorías de comercio internacional, pero este impulso podría ser contrarrestado con la aplicación de políticas de conservación de energía. Por ello, se considera conveniente que la política comercial se acompañe con una política de energía y medio ambiente que permita promover el consumo y la producción de energías más limpias, concientizar a la población de los efectos de la degradación ambiental, crear y aplicar leyes más estrictas en materia ambiental.

Para verificar la robustez de los resultados, también se aplicó la metodología alternativa de Toda y Yamamoto (1995). En el Cuadro 8, donde se incluyen las exportaciones en el modelo, se confirman los resultados de una causalidad bidireccional entre CE y PIB, y una relación de causalidad unidireccional de X a CE.

Cuadro 8 Pruebas de causalidad de Toda y Yamamoto-exportaciones

| Hipótesis nula | Estadístico F |

Variables dummy incluidas |

Hipótesis nula | Estadístico F |

Variables dummy incluidas |

|

| K no causa a PIB | 10.522*** | D83,D95 | CE no causa a L | 5.075*** | D83,D95,D09 | |

| L no causa a PIB | 5.711*** | D83,D95 | X no causa a L | 3.400** | D83,D95,D09 | |

| CE no causa a PIB | 14.725*** | D83,D95 | PIB no causa a CE | 2.141* | D83,D09 | |

| X no causa a PIB | 1.403 | D83,D95 | K no causa a CE | 5.026*** | D83,D09 | |

| PIB no causa a K | 1.261 | D83 | L no causa a CE | 0.124 | D83,D09 | |

| L no causa a K | 3.338* | D83 | X no causa a CE | 5.090*** | D83,D09 | |

| CE no causa a K | 1.582 | D83 | PIB no causa a X | 0.001 | D93 | |

| X no causa a K | 5.937*** | D83 | K no causa a X | 0.091 | D93 | |

| PIB no causa a L | 8.573*** | D83,D95,D09 | L no causa a X | 5.034*** | D93 | |

| K no causa a L | 7.847*** | D83,D95,D09 | CE no causa a X | 0.906 | D93 |

Nota: ***, ** y * denotan rechazo de la hipótesis nula al nivel de 1, 5 y 10%, respectivamente. El PIB, X, M y K están medidas en dólares constantes de 2005, mientras que L está en miles de personas empleadas. La variable CE es medida por el uso de energía (kg of oil equivalent). Todas las variables están expresadas en logaritmos naturales. Fuente: Se utilizó el paquete de econometría RATS 8.0 para realizar la estimación de los modelos.

En el Cuadro 9, al incluir las importaciones en el modelo, hay evidencia de causalidad bidireccional entre PIB y CE, entre M y PIB y entre CE y M. Las variables CE y M tienen información importante que ayudan a predecir a PIB, mientras que este último también tiene información importante para predecir el comportamiento de CE y M.

Cuadro 9 Pruebas de causalidad de Toda y Yamamoto-importaciones

| Hipótesis nula | Estadístico F |

Variables dummy incluidas |

Hipótesis nula | Estadístico F |

Variables dummy incluidas |

|

| K no causa a PIB | 1.966 | D83,D95 | CE no causa a L | 0.990 | D95,D09 | |

| L no causa a PIB | 5.830*** | D83,D95 | M no causa a L | 2.804** | D95,D09 | |

| CE no causa a PIB | 17.110*** | D83,D95 | PIB no causa a CE | 4.324** | D83,D92 | |

| M no causa a PIB | 7.047*** | D83,D95 | K no causa a CE | 4.594*** | D83,D92 | |

| PIB no causa a K | 10.948*** | D83,D95 | L no causa a CE | 3.607*** | D83,D92 | |

| L no causa a K | 5.938*** | D83,D95 | M no causa a CE | 4.057*** | D83,D92 | |

| CE no causa a K | 12.244*** | D83,D95 | PIB no causa a M | 5.847*** | D77,D823,D86 | |

| M no causa a K | 5.361*** | D83,D95 | K no causa a M | 15.186*** | D77,D823,D86 | |

| PIB no causa a L | 2.529* | D95,D09 | L no causa a M | 4.479*** | D77,D823,D86 | |

| K no causa a L | 1.785 | D95,D09 | CE no causa a M | 5.989** | D77,D823,D86 |

Nota: ***, ** y * denotan rechazo de la hipótesis nula al nivel de 1, 5 y 10%, respectivamente. Las variables PIB, X, M y K están medidas en dólares constantes de 2005, mientras que L está en miles de personas empleadas. La variable CE es medida por el uso de energía (kg of oil equivalent). Todas las variables están expresadas en logaritmos naturales.

Fuente: Se utilizó el paquete de econometría Eviews 8.0 para realizar la estimación de los modelos.

Conclusiones

Esta investigación es una extensión del trabajo de Gomez et al. (2015) y tiene como objetivo analizar la relación de cointegración y de causalidad entre las variables PIB, K, L, CE, M y exportaciones para México durante el periodo 1971-2013, incorporando cambios estructurales. Para ello, se utilizaron pruebas de raíz unitaria, de cointegración y de causalidad. Los resultados muestran que la mayoría de las series son estacionarias en niveles con dos cambios estructurales y una tendencia determinística. Estos cambios estructurales pueden ser explicados por las crisis económicas y financieras en 1976, 1982 y 1994. Además, en el caso de las exportaciones e importaciones se vieron afectadas por la entrada de México al GATT en 1986 y al TLCAN en 1994. Los cambios de las variables alrededor de 2009 pueden ser explicados por la crisis financiera mundial.

En relación con los resultados de cointegración, hay evidencia de cinco relaciones a largo plazo entre PIB, K, L, CE y X, y cuatro cuando se incluyen las importaciones en el modelo. En el largo plazo, existe evidencia de causalidad de CE, K, L, X a PIB, lo que implica que una reducción en el consumo de energía, en el capital, en el empleo o en las exportaciones afectaría negativamente en el crecimiento del producto. En el corto plazo, cuando se incluyen las exportaciones, existe una relación de causalidad unidireccional de X al PIB, de X a CE y bidireccional entre PIB y CE. Al incluir las importaciones, hay evidencia de causalidad bidireccional entre PIB y CE, entre M y PIB, y entre M y CE. Esto en el sentido de que estas variables tienen información importante que ayudan a predecir su comportamiento. Estos resultados se confirmaron con la metodología de Toda y Yamamoto (1995), excepto el de la causalidad unidireccional de X a PIB.

La evidencia empírica encontrada es a favor de las hipótesis siguientes: a) feedback hypothesis, existe interdependencia y complementariedad entre ambas variables, donde las políticas de conservación de energía para la reducción de emisiones tendrán efecto sobre el crecimiento económico; b) la hipótesis conocida como ELG, donde la relación de causalidad va del crecimiento de las exportaciones al crecimiento económico y, finalmente, c) la hipótesis conocida como ILG, donde las importaciones causan al crecimiento económico. En el caso de las M y X, se confirma que México es un país altamente dependiente del comercio exterior para impulsar su economía, específicamente con Estados Unidos, en donde cerca de 80% de las exportaciones y 50% de las importaciones de México con este país (INEGI, 2015), que junto con Canadá integran el TLCAN.

En términos de implicaciones en la política de energía, para reducir el consumo de energía sin afectar al producto y evitar que la política comercial que impulsa al crecimiento económico pueda ser contrarrestada por una política de conservación de energía, se considera importante promover la producción y el consumo de energías más limpias, reducir la intensidad de energía, concientizar a la población de los efectos de la degradación ambiental y aplicar leyes más estrictas en materia ambiental.