text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

El objetivo de este artículo es analizar el efecto de las asignaciones federales en la desigualdad dentro de las entidades federativas en México durante el periodo de 2002 a 2012. La motivación surge porque uno de los objetivos del federalismo fiscal es cerrar las brechas de desigualdad regional mediante un adecuado sistema de reparto que garantice una repartición equitativa de recursos entre los estados y, por ende, una reducción de la desigualdad.

De acuerdo con la Ley de Coordinación Fiscal, las haciendas públicas de los Estados son las encargadas de ejercer las asignaciones federales para responder directamente las necesidades locales de la población. Los objetivos principales de estas asignaciones están encaminados a la disminución de la brecha existente entre y dentro de las entidades en materia de educación y salud, infraestructura social, y atención a problemas de seguridad pública, entre otros.

En el año 2012, el Estado mexicano destinó más de 1,028,537 millones de pesos en transferencias federales pagadas a estados y municipios, de los cuales 47% corresponden al ramo 33 (aportaciones) y 41% al ramo 28 (participaciones). Estas asignaciones representan alrededor de 24% de los ingresos ordinarios federales y constituyen en promedio 85% de los ingresos de las entidades federativas.

Con el fin de lograr el objetivo de este artículo, se estudia si la descentralización efectivamente reduce la desigualdad dentro de los estados y se investiga cuáles son los fondos federales que inciden mayormente en la desigualdad. Los resultados del estudio demuestran que las participaciones, incrementan la desigualdad salarial; esto contradice la premisa sugerida por Oates (1999) de que las transferenciales no condicionales son instrumentos para igualar disparidades entre y dentro de los estados; así mismo, contradice la naturaleza resarcitoria en la que están centrados sus objetivos (INAFED, 2011). Por otra parte, se encuentra que las aportaciones, reducen la desigualdad de la distribución del ingreso laboral; Oates (1999) menciona que la razón es que las transferencias condicionadas llevan a la provisión socialmente óptima de un bien público. Al distinguir entre los fondos de aportaciones y siguiendo los objetivos del federalismo, los resultados obtenidos son consistentes con la literatura que evidencia a los fondos promotores del fortalecimiento social de los estados -el FAFEF Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas-, y municipios -el FORTAMUNDF Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal-, como factores de mayor impacto en la reducción de la desigualdad; esto se explica por el empoderamiento a los gobiernos locales para hacer frente a las necesidades específicas de cada población (Tiebout, 1956; Oates, 1993, 1999; Goerl y Seigerling, 2014 y Stossberg, Bartolini y Blochliger, 2016). Se encuentra que, si bien la escolaridad reduce las brechas salariales, el gasto federal transferido a los estados etiquetados para la educación no disminuye la desigualdad, tampoco el gasto en salud ni el gasto transferido a los estados para asistencia social y rehabilitación de planteles educativos. Por otra parte, mayores recursos dedicados a la procuración de justicia basados en parámetros inerciales incrementan la desigualdad.

La organización de este estudio es la siguiente: se presentan las consideraciones teóricas del federalismo fiscal; se discute la forma en la que el federalismo ha impactado la desigualdad; se ofrece un breve panorama del federalismo fiscal en México; se da a conocer la estrategia empírica; después se explica la metodología; luego se muestran los resultados, y finalmente se presentan las conclusiones del siguiente estudio.

Consideraciones teóricas del federalismo fiscal

La acción del gobierno se justifica cuando los bienes no pueden ser provistos por el sector privado, o bien, porque existen externalidades en la provisión de un bien privado. Las políticas públicas se diseñan considerando la eficiencia y la equidad, en donde el primero se refiere a la forma en la que la sociedad genera beneficios aprovechando sus recursos escasos y, el segundo, se refiere a cómo se distribuyen los beneficios generados entre la sociedad (Mankiw, 2012). Las políticas basadas en la equidad podrían reducir la eficiencia de la economía, ya que ambos objetivos no necesariamente actúan en la misma dirección.

La definición de gobierno no es tan simple, porque está compuesto por varios órdenes, el federal que se encarga de la política fiscal aplicado a un conjunto de estados, y son independientes del estado, localidad o municipio en el que se encuentran los individuos; y los gobiernos locales, como el estatal y municipal, cuya política fiscal está diseñada dependiendo de las características de cada localidad. De acuerdo con Tiebout (1956) los agentes revelan sus preferencias al decidir el lugar de residencia considerando los servicios y bienes públicos que se ofrecen en un lugar, y como individuo racional no revelará sus preferencias para poder disfrutar del bien público y evitar el pago de impuestos.

Tiebout (idem) supone que la provisión de los bienes y servicios públicos como la policía, salud y educación no son responsabilidad de un gobierno federal, sino que deben ser provistos por gobiernos locales, y se cuestiona si esta organización del gasto lleva al nivel de asignación correcta de bienes públicos. Hace una clara diferencia entre el gasto federal y local, el gobierno federal se ajusta a las preferencias de los votantes, mientras que el gobierno local sigue patrones de ingresos y gastos definidos que reflejan los deseos o preferencias de sus residentes; en esto se basan los votantes para decidir en dónde vivir, mientras mayor sea el número de comunidades y mayor la varianza entre ellos, el consumidor llegará a un punto cercano a sus preferencias.

Oates (1999) menciona que los gobiernos locales al estar más cercanos a la población conocen sus necesidades y proporcionarían los servicios públicos necesarios, entonces la descentralización fiscal implica que los gobiernos centrales reduzcan su poder para otorgarle a los gobiernos locales mayor autoridad y responsabilidad en la provisión de los bienes públicos. El federalismo fiscal busca un equilibrio entre los objetivos de los diferentes órdenes de gobierno y las formas de instrumentación en forma de transferencias intra-gobierno

La teoría tradicional del federalismo fiscal parte de los trabajos de Musgrave (1961) y Oates (1968) que establecen que el gobierno central debe estar a cargo de la estabilización macroeconómica y la redistribución de ingreso a través de programas de combate a la pobreza. Por ejemplo, si existiera un programa de combate a la pobreza administrado localmente incentivaría un movimiento migratorio hacia esta localidad, y el objetivo de mejorar la distribución del ingreso no podría darse. La eficiencia implica que los individuos deben pagar por los bienes públicos que disfrutan y que son provistos por gobiernos locales.

Los gobiernos en sus diferentes órdenes funcionan con instrumentos fiscales específicos; por el lado del ingreso tienen acceso a impuestos, deudas, y las transferencias intra-gubernamentales. Las transferencias intra-gubernamentales, según Oates (1999), son parte esencial del federalismo fiscal, 1) para internalizar la derrama de beneficios a otras localidades, 2) propiciar la igualdad fiscal entre localidades, y 3) mejorar el sistema impositivo.

El primer objetivo está relacionado con las transferencias condicionales, que son empleadas como un subsidio para que la provisión socialmente óptima del bien público sea internalizada por los individuos. En el segundo objetivo se requieren transferencias no condicionadas repartidas a través de una fórmula que transfiere recursos de localidad con mayor capacidad fiscal hacia aquellas localidades con necesidades de recursos. En países como Canadá, Alemania, Estados Unidos las provincias más ricas transfieren recursos a las provincias pobres. La igualdad fiscal debe estar basada en la equidad, porque podría provocar un movimiento migratorio, ya sea inmigración o emigración, que impida el desarrollo de las localidades pobres. El tercer objetivo se basa en mantener un sistema impositivo administrado centralmente que reduzca las ineficiencias asociadas a las diferencias entre localidades.

La discusión acerca de cuál de los sistemas centralizado o descentralizado funciona mejor no es nueva, algunos estudios mencionan las ventajas de un gobierno centralizado al aprovechar las economías de escala y las externalidades de una región, mientras que otros señalan que una mayor autonomía a los gobiernos locales permite una mejor provisión de los bienes públicos necesarios; por otra parte, otros señalan que esto podría no propiciar la provisión de los bienes públicos necesarios sino aquellos relacionados con ciertos grupos de interés (Conyers y Kaul, 1990).

Federalismo y su incidencia sobre la desigualdad

La literatura no es concluyente acerca de la relación entre la descentralización y algunas variables económicas. En un estudio empírico, Oates (1985) encuentra que la descentralización tiene una relación positiva con el crecimiento y el desarrollo económicos; posteriormente (Oates, 1993), complementa sus hallazgos y explica que, si bien la descentralización fiscal potencialmente mejoraría el desarrollo económico, para que esto se refleje en la economía, depende de la adecuada estructura de las instituciones fiscales locales. Por otro lado, Davoodi y Zou (1998) contradicen la postura de Oates al encontrar una relación negativa entre descentralización y crecimiento económico. Chernick (1992) e Inman y Rubinfeld (2009) afirman que la razón de esta relación negativa es que el sistema central es menos regresivo y tiene una mejor capacidad (Mankiw, 2012) de administración que los gobiernos locales.

Arcalean, Glomm, Schiopu y Suedekum (2010) manifiestan que la centralización de los impuestos y gastos es óptima cuando la productividad de la infraestructura es similar entre localidades, cuando difieren es sub-óptima, y cuando las diferencias son amplias, la descentralización se convierte en la opción óptima, postura que contradice la mejor capacidad de administración del gobierno central.

Estudios más recientes se inclinan por una descentralización positiva, el caso de Goerl y Seiferling (2014) sustenta que la redistribución se alcanza de forma más efectiva con la descentralización fiscal; así mismo, Stossberg, Bartolini y Blöchliger (2016) encuentran en las diferentes especificaciones estimadas para 20 países de la OECD, también una relación positiva, aunque débil, entre redistribución y descentralización; señalan, además, que los efectos de la descentralización no son los mismos a lo largo de la distribución del ingreso, y concluyen que la clase media es la mayormente beneficiada con la descentralización.

Para México, Lustig (2011) encuentra evidencia de que el tamaño del gobierno, el gasto social y el gasto en transferencias directas no están correlacionados con la redistribución en México. Carrillo-Huerta y Vázquez Mateos (2005) consideran que la desigualdad y polarización en la distribución se acentúan conforme aumentan los años de escolaridad, de 1984 a 2002. Diaz-Cayeros (2006) señala que la razón fundamental de un sistema de transferencias federales es, precisamente, reducir la desigualdad regional. Sin embargo, dado que México es un país en vías de desarrollo, el sistema de transferencias también permite el crecimiento de las regiones más avanzadas. Por otro lado, el Instituto Nacional para el Federalismo y el Desarrollo Municipal (INAFED, 2011) argumenta que la alta dependencia financiera que presentan los gobiernos estatales y municipales ha crecido a raíz del aumento en los recursos de las transferencias federales y de las características generales de los mecanismos de distribución, que no incentivan la recaudación de ingresos locales y contribuyen poco a impulsar el desarrollo regional desde lo local. Lo que se traduce en un estancamiento del nivel de desigualdad. Afirmación consistente con la conclusión de Dixit y Londregan (1998), quienes afirman que un esquema centralizado de ingresos no proporciona incentivos para la mejora del desempeño financiero de los gobiernos locales, aunque sea acompañado de un sistema adecuado de transferencias, el centralismo no propicia el desarrollo regional. Gottshalk y Smeeding (1997), Danziger, Haveman y Plotnick (1981) estudiaron el aumento proporcional del ingreso per cápita a través de las transferencias y programas públicos. Estos autores destacan que las medidas por parte del gobierno central han disminuido los niveles de pobreza; sin embargo, en términos de desigualdad del ingreso, el efecto es tenue. Para los países de América Latina, González (2014) encuentra que el aumento en el gasto estatal y municipal se relaciona con mejores indicadores sociales y de desarrollo humano, a la vez que, potencia la desigualdad interregional.

Federalismo fiscal en México

El sistema de repartición de recursos federales de México ha sufrido diversas reformas, fue creado en 1922, pero fue hasta 1980 cuando se abordó la problemática de la repartición desigual establecido en la Ley de Coordinación Fiscal (LCF) de ese año (Barceinas, 2002). En 1998 se integraron en la LCF los Fondos de Aportaciones o ramo 33, etiquetados para ciertos fines como la educación y salud principalmente. El sistema fiscal en México pasó de ser únicamente resarcitorio a ser también redistributivo, se fijó como objetivo principal el de fomentar la equidad entre los estados y municipios integrantes de la federación. Sin embargo, las fórmulas de distribución a las entidades federativas y municipios consideraban criterios ambiguos para su asignación, lo que introdujo distorsiones en el sistema de transferencias. El efecto fue una baja recaudación de ingresos propios por parte de los gobiernos locales, lo que provocó que México fuera uno de los países con menor recaudación local, incluso, frente a países como China y Chile (INAFED, 2011). La reforma a la LCF de 2007 tuvo el objetivo de enmendar las ambigüedades.

Las 32 entidades federativas obtienen recursos de fuentes o ingresos propios, por ejemplo, los impuestos estatales y estrategias de recaudación que cada gobierno local desarrolle; y además consiguen recursos federales compuestos por las participaciones (ramo 28), que son transferencias no condicionadas, y aportaciones federales (ramo 33) como transferencias condicionadas o etiquetadas para ser gastadas en ciertos objetivos particulares; y también pueden recurrir al endeudamiento. Las entidades han desarrollado una alta dependencia de las transferencias federales; en 2007, las participaciones federales fueron de 33% y las aportaciones federales representaron 49% de sus ingresos totales, mientras que los ingresos propios significaron sólo 7% del total. Esta estructura no ha variado desde 2008, las participaciones y aportaciones representan 85% del total de los ingresos de los estados y representan 24% de los ingresos ordinarios federales (SHCP, 2012).

Los montos de las transferencias federales y los ingresos propios de las entidades federativas han aumentado a causa de la última reforma a la Ley de Coordinación Fiscal (LCF). Existen cinco criterios que se combinan para construir las fórmulas o mecanismos de distribución: resarcitorios, compensatorios, distributivos, históricos o inerciales y los incentivos a avances programáticos. Las modificaciones recientes a la LCF contemplan fijar el monto nominal de las participaciones recibidas por cada entidad federativa en el año 2007 y bajo las nuevas fórmulas sólo van a distribuirse los incrementos derivados de una mayor recaudación federal participable.

Las aportaciones se distribuyen a través de ocho fondos según el objetivo, educación, salud, seguridad, fortalecimiento de los municipios, e infraestructura social: 1. Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FAEB), 2. Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA), 3. Fondo de Aportaciones para los Servicios de Salud (FASSA), 4. Fondo de Aportaciones Múltiples (FAM), 5. Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal (FASP), 6. Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF), 7. El Fondo de Aportaciones para la Infraestructura Social (FAIS) son recursos destinados a sectores que se encuentran en condiciones de rezago social y pobreza extrema; se entregan a través de la Secretaría de Desarrollo Social y se dividen en municipales y estatales: i) el Fondo de Aportaciones para la Infraestructura Social Municipal (FAISM), en donde se incluyen acciones para el acceso al agua potable, alcantarillado, drenaje y letrinas, urbanización municipal, electrificación, infraestructura básica de salud, infraestructura básica educativa, mejoramiento de vivienda, caminos rurales, e infraestructura productiva rural; ii) el Fondo de Infraestructura Social Estatal (FAISE) que debe aplicarse en obras y acciones para el beneficio regional o intermunicipal, y 8) el Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUNDF).

Con información del Instituto Nacional para el Federalismo y el Desarrollo Municipal (INAFED) se obtienen los datos para el cálculo de las transferencias federales. El Cuadro 1 presenta el promedio per cápita asignado en participaciones y aportaciones a las entidades federativas. A lo largo del periodo analizado 2002-2012 el monto per cápita de las aportaciones ha aumentado en más del doble, y las participaciones son cuatro veces más de lo que fue en el periodo inicial. En promedio, se estima que los montos mínimos de las participaciones y aportaciones per cápita, entre las entidades federativas, fueron de $2,136 y $2,591 pesos.

Cuadro 1 Participaciones y aportaciones por fondos per cápita

| Variable | Media | Desv. Est. | Min | Max |

| Participaciones | 3,913 | 1,204 | 2,136 | 8,906 |

| Aportaciones | 4,651 | 1,025 | 2,591 | 7,358 |

| FORTAMUNDF | 349 | 85 | 0 | 447 |

| FAISM | 311 | 234 | 0 | 1,536 |

| FAISE | 361 | 263 | 0 | 1,748 |

| FAEB | 2,767 | 705 | 0 | 4,817 |

| FASSA | 584 | 219 | 264 | 1,436 |

| FAM | 144 | 50 | 45 | 333 |

| FASP | 75 | 39 | 21 | 283 |

| FAETA | 54 | 21 | 0 | 108 |

| FAFEF | 105 | 117 | 157 | 328 |

Nota: Participaciones y aportaciones en cantidades per cápita y en pesos constantes base 2010. Los montos se calcularon al promediar las transferencias recibidas por las entidades federativas durante el periodo 2002-2012. Fuente: Elaboración propia con datos del INAFED de 2002 a 2012.

Existe una alta variación de las transferencias federales entre las entidades federativas, ya que la desviación estándar representa más de 20% de la media de las aportaciones ($1,025), y alrededor de 30% en el caso de las participaciones ($1,204). Tiene sentido que la desviación estándar de las transferencias no condicionadas sea mayor, debido a que los criterios de repartición se basan primordialmente en el nivel de recaudación de las entidades. Esta situación nos da una idea del nivel de diferenciación que existe entre los estados y municipios de México, mientras las entidades no tengan el mismo nivel de desarrollo, no tendrán los medios para percibir los mismos ingresos.

El desglose de las aportaciones por fondos federales nos permite observar que el FAEB es el fondo al que se destinan la mayor parte de los recursos que constituyen las trasferencias condicionadas. En 2012 este fondo representó 54% de las aportaciones federales, seguido por el FASSA que constituyó 11% del total de las aportaciones. Chiapas, México y Veracruz son los estados que reciben las cantidades más altas. El FAISE y el FAISM están destinados a la disminución de la desigualdad, mediante el financiamiento de obras, acciones sociales básicas e inversiones que benefician directamente a la población de las regiones más rezagadas. Juntos estos fondos representan 17% de las transferencias condicionadas y se espera que sean los de mayor impacto en desigualdad.

La asignación de las participaciones se relaciona con el nivel de autonomía financiera de cada entidad federativa. El grado de autonomía financiera se mide como la proporción de los ingresos propios en relación con el gasto total de cada estado. Se estima que el Distrito Federal tiene la capacidad de cubrir sus gastos con ingresos propios en 81% y recibe solo 11% de las participaciones repartidas, por otro lado, el Estado de México obtiene 13% aun cuando su autonomía financiera apenas llega a 16%. Chiapas y Guanajuato perciben poco más de 4% de las participaciones cada uno, Nuevo León 5% y Veracruz 6%, el grado de autonomía financiera de estos estados es de 8, 9, 21 y 14%, respectivamente. Estos datos permiten suponer que las entidades con menor capacidad financiera acaparan una gran parte del ingreso federal, por lo que no queda claro el efecto que puedan tener en desigualdad.

Estrategia empírica

Para entender el efecto del federalismo fiscal sobre la desigualdad del ingreso en México, es necesario tener el contexto de su evolución. Székely (2005) ha encontrado que la desigualdad siguió un patrón de U-invertida durante el periodo de 1950-1984, que aumentó sostenidamente entre 1984 y el año 2000, y a partir de 2002 se redujo. Cortés (2013) encuentra una reducción en la desigualdad por el incremento en la participación de los deciles intermedios, y estimó que el Índice de Gini se redujo de 0.541 en 1963 a 0.462 en 1977. Desafortunadamente en 1982 aumentó la desigualdad, el primer decil concentró sólo 1.1% mientras que el más alto concentró 41.6% (Cortés, 2011). Esta misma tendencia es confirmada por Carrillo-Huerta y Vázquez Mateos (2005) y Reyes (2011).

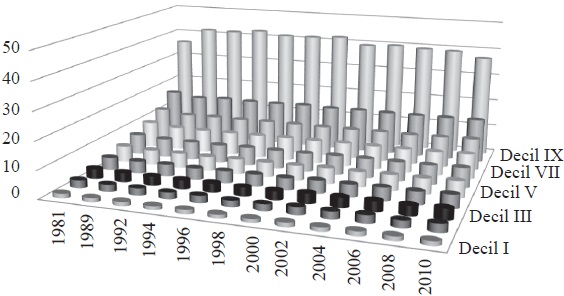

Con cálculos propios obtenidos del total del ingreso familiar, todas las fuentes de ingreso, la Gráfica 1 muestra la concentración del ingreso por decil en México con datos obtenidos de la Encuesta Nacional de Ingresos y Gastos en los Hogares (ENIGH) para el periodo de 1981, 1989, y bianualmente de 1992 a 2010. Se observa que, si bien la distribución del ingreso es distinta entre deciles, la distribución no ha cambiado a través del tiempo. Es evidente la enorme diferencia que existe entre la participación del ingreso del primer y último decil. El decil más alto se ha mantenido prácticamente constante en las últimas dos décadas, en el año 2002 se estima una ligera disminución en la concentración de ingresos del decil X, y que permanece por encima de 35%.

Fuente: Elaboración propia con datos de la ENIGH para los años 1981, 1989, 1992-2010.

Gráfica 1 Concentración del ingreso por deciles

Aunque la Gráfica 1 indica la distribución del ingreso, ésta no es apropiada para medir la desigualdad del ingreso ni el cambio en la desigualdad a través del tiempo, por tanto, se siguen las recomendaciones de Ray (2002) para comparar la distribución del ingreso entre regiones basadas en cuatro principios de anonimato, de la población, de la renta relativa, y el de Dalton. La curva de Lorenz cumple con estos criterios, y el valor del coeficiente de Gini es el índice que resume esta relación.

Por tanto, para medir la desigualdad se utilizará como medida de concentración el Índice de Gini que mide el cociente de las diferencias entre la línea de equidistribución y los valores de la curva de Lorenz (Medina, 2001). Los valores de esta proporción van de cero a uno, donde cero denota perfecta igualdad y mientras más cercano esté del uno, es más desigual.

La información que proviene de la ENIGH, aunque es comparable y proporciona información de todas las fuentes de ingreso, no es representativa en nivel estatal, por lo que no es útil para medir la desigualdad interestatal. Por tanto, para calcular el Índice de Gini proponemos utilizar la Encuesta Nacional de Empleo (ENE) de 2002 a 2004 y la Encuesta Nacional de Ocupación y Empleo (ENOE) para el periodo de 2005 a 2012. Las encuestas laborales ENE-ENOE nos permitirán calcular la distribución salarial anual con base en los trimestres reportados.

Ambas encuestas son comparables, a pesar de los cambios en el marco muestral y cuestionario. La información es representativa en el nivel estatal, de cobertura trimestral y se aplica a las personas residentes habituales de las viviendas seleccionadas. Con el fin de contar con una base de datos, con amplio número de observaciones, se prefirió utilizar las encuestas laborales, ENE-ENOE, a pesar de que solo se reporta el ingreso laboral, consideramos que esto podría reducir el sesgo de medición de los ingresos, en lugar de utilizar encuestas amplias, como la Encuesta Nacional de Ingresos y Gastos en los Hogares (ENIGH), donde puede inferirse el ingreso por transferencias, rentas, remesas y otros, pero que desafortunadamente no son representativas en nivel estatal. Por tanto, para el cálculo del Índice de Gini se utiliza el ingreso salarial mensual de los trabajadores de entre 15 y 65 años para cada entidad federativa, y se obtiene el promedio para cada año del periodo 2002-2012.

La Gráfica 2 muestra el promedio anual del coeficiente de Gini basado en la información salarial de cada estado, además se observa una tendencia negativa en la desigualdad salarial dentro de las entidades federativas en el periodo de 2002 a 2012. Las causas de dicha disminución son varias, por ejemplo, el incremento en la escolaridad de la población, el desarrollo tecnológico, la migración, las políticas de apertura comercial internacional, por mencionar algunas.

Nota: Cada punto representa el promedio anual de los coeficientes de GINI de las entidades federativas.

Fuente: Elaboración propia con datos de la ENOE, levantada por el INEGI para los años considerados.

Gráfica 2 Desigualdad salarial promedio de las entidades federativas

Al comparar el coeficiente de Gini promedio durante 2002-2012, se estima una amplia variabilidad en la desigualdad entre estados. El estado más desigual, Campeche, es 30% más desigual que el estado más igualitario, Baja California Norte. De acuerdo con Varela Llamas y Urciaga García (2012) la diferenciación de la desigualdad entre estados indica que el nivel de desarrollo regional depende en gran parte del contexto social y económico de cada estado.

Metodología

El efecto de las transferencias federales sobre la desigualdad será analizado empleando un panel dinámico de datos estatal, debido a la correlación en el tiempo de la variable de interés y la correlación de las transferencias asignadas a cada estado, la asignación de las transferencias no es independiente a la desigualdad. En un primer modelo se propone utilizar un panel de datos con efectos fijos porque capturan factores específicos de las entidades federativas que son invariantes en el tiempo, como área geográfica o tradicionalismos (Baltagi, 1995).

El modelo de panel de datos se forma a partir de la siguiente ecuación:

La variable

Se incluyen como variables de control: a) la riqueza de los estados representada por el producto interno bruto estatal (PIBE) per cápita, para incorporar el hecho de que en las regiones más ricas existen mayores contribuciones, y un sistema de redistribución más fuerte (Diaz-Cayeros, 2006); b) la participación de la fuerza laboral en agricultura, con el objetivo de capturar el efecto sugerido por Kuznets (1955) de que las economías mayormente agrícolas tienen mayores niveles de desigualdad; c) se incluye la población desocupada por entidad federativa, para capturar la flexibilidad del mercado laboral, Hanson y Harrison (1999) y, por último, d) la escolaridad promedio, pues la tendencia negativa en la desigualdad está relacionada con niveles de educación, medida como años de escolaridad (Juhn, Murphy y Pierce, 1993). La información del PIB se obtuvo del portal del INEGI, las variables de la población agrícola, la población desocupada, y la escolaridad se calcularon de ENEU-ENOE.

Las aportaciones y participaciones se determinan de forma endógena, ya que la asignación de las transferencias federales está en función de las características de los estados, de valores históricos y de la desigualdad existente. Por tanto, existe una relación endógena entre el Índice de Gini, que mide la desigualdad, y las transferencias federales asignadas a cada estado. El problema de endogeneidad implica que los regresores pueden estar correlacionados con el error. Además, las características fijas de los estados -geográficas y demográficas-, pueden estar correlacionadas con las variables explicativas. La endogeneidad podría corregirse al aplicar variables instrumentales; es común utilizar rezagos de la dependiente como instrumentos, tanto en nivel como en diferencias, sin embargo, esto puede generar autocorrelación.

Para evitar estos problemas, se utiliza un modelo dinámico de panel de datos, el estimador Arellano-Bond definido en Arellano y Bond (1991), es un estimador basado en el Método Generalizado de Momentos (GMM), que utiliza variables instrumentales con base en rezagos y diferencias de todas las variables del modelo y que está especialmente propuesto para paneles con un mayor número de observaciones de corte transversal en relación con el horizonte temporal. El panel de datos analizado es de un horizonte temporal corto, de apenas 11 años, y la dimensión transversal es mayor, ya que se consideran las 32 entidades federativas.

Se propone utilizar el modelo de Arellano-Bond porque la relación endógena entre desigualdad y transferencias federales genera correlaciones con el término de error. El análisis es por entidad federativa, por lo que las variables sociodemográficas y geográficas, pueden estar relacionados con las variables independientes, afectando el componente del error relacionado con los efectos fijos no observados por estado.

El estimador Arellano-Bond forma condiciones de momento usando rezagos de la variable dependiente con primeras diferencias de las perturbaciones. Esto implica incluir rezagos de los regresores endógenos para que las variables endógenas sean predeterminadas y no estén correlacionadas con el término de error. El problema de autocorrelación se resuelve, ya que el modelo es estimado usando el GMM que emplea primeras diferencias, así que los efectos fijos desaparecen. La ecuación quedaría como sigue:

donde la variable

Es deseable que las primeras diferencias estén correlacionadas en primer orden, ya que, de lo contrario, estaría indicando que no existen efectos dinámicos y el estimador GMM no sería adecuado. Para corroborar que el estimador sea correcto, no puede existir autocorrelación de segundo orden en las primeras diferencias de los errores. Esto se analiza mediante la prueba de Arellano-Bond. También se utilizó la prueba de Sargan de sobreidentificación, encontrando que las ecuaciones están correctamente sobreidentificadas; las restricciones de sobreindentificación son simplemente el número de variables instrumentales extra. En este modelo es conveniente que las ecuaciones estén sobreidentificadas, de hecho, el estimador GMM podría interpretarse como una combinación lineal de todas las estimaciones posibles de un modelo sobreidentificado.

Además del estimador Arellano-Bond, se utiliza el estimador de Blundell y Bond (1998), la diferencia es que este último utiliza condiciones de momento adicionales en las que las diferencias rezagadas de la variable dependiente son ortogonales a las perturbaciones. Para medir el nivel de asociación de las variables se está utilizando un panel dinámico, por esta razón se incluyen rezagos del Índice de Gini, que es la variable dependiente. Para obtener estas condiciones adicionales de momento, asume que los efectos del panel en nivel no están relacionados con las primeras diferencias de la variable dependiente. Para elegir entre el estimador inicial de Arellano-Bond o el estimador sistemático Blundell-Bond no existe una regla fija, este último utiliza condiciones de momento adicionales, una mayor cantidad de instrumentos y reporta errores estándar menores.

Resultados

El Cuadro 2 muestra los resultados obtenidos de estimar la relación entre la desigualdad y las transferencias federales, utilizando cuatro metodologías. El modelo de Panel con efectos fijos (FE) estima la ecuación (1), mientras que los modelos dinámicos representados en la ecuación (2) se estima utilizando el método de Arellano-Bond (AB), Arellano-Bond en dos etapas (AB2E) y el método de Blundell-Bond (BB-E). Comparando las transferencias federales, las aportaciones contribuyen a aumentar la desigualdad, se encuentra que por cada $100 pesos que aumenten las participaciones per cápita el índice de Gini aumenta entre 0.4 y 0.8 puntos porcentuales, mientras que las aportaciones reducen la desigualdad, en el modelo de FE los estimados son sesgados e inconsistentes, la reducción estimada por cada $100, es de 2.17 puntos porcentuales, cifra por encima de los coeficientes en los modelos dinámicos, que estiman que entre 0.4 y 0.65 puntos porcentuales se reduce la desigualdad. Aunque los ingresos propios muestran un incremento en la desigualdad solo resultan significativos en el modelo BB-E, la magnitud en el incremento en la desigualdad es superior a la reducción de la desigualdad estimada por las aportaciones. Estos resultados son consistentes en Tiebout (1956) y Oates (1999) que manifiestan que los gobiernos locales atienden mejor a las necesidades de la población, y mayor descentralización reduce la desigualdad, según Goerl y Seiferling (2014) y Stossberg, Bartolini y Blöchliger (2016).

Cuadro 2 Estimación del efecto sobre la desigualdad estatal

| FE | AB | AB2E | BB-E | |

| Participaciones | 0.00877* | 0.00676 | 0.00652*** | 0.00448* |

| (2.04) | (1.60) | (6.19) | (2.02) | |

| Aportaciones | -0.0217*** | -0.00654 | -0.00498* | -0.00617* |

| (-3.64) | (-0.87) | (-2.17) | (-2.33) | |

| Ingresos propios | 0.00192 | 0.000408 | 0.000333 | 0.00691* |

| (0.41) | (0.16) | (0.54) | (2.46) | |

| Escolaridad | -0.0257*** | -0.0356*** | -0.0349*** | -0.0236*** |

| (-4.93) | (-5.15) | (-8.27) | (-6.85) | |

| PIBE pc | 0.0763* | 0.114 | 0.130** | 0.0705*** |

| (2.53) | (1.42) | (3.10) | (6.14) | |

| L.indice_gini | -0.147 | -0.120** | 0.170*** | |

| (-1.85) | (-2.96) | (3.62) | ||

| _cons | 0.728*** | 0.811*** | 0.784*** | 0.572*** |

| (20.47) | (10.98) | (17.24) | (14.13) | |

| N | 352 | 288 | 288 | 320 |

Nota: Variable dependiente Índice de Gini, estadísticas t entre paréntesis. * p<0.05, **p<0.01, *** p<0.001. Fuente: Elaboración propia. La ecuación (2) se estima con el modelo (1) y la ecuación (3) estima los modelos (2-4) se basan en la ecuación (3), las aportaciones y participaciones e ingresos propios están en miles de pesos constantes con base 2010 y están en términos per cápita.

Como variables de control se incluyeron la escolaridad y el PIB estatal per cápita. Se encuentra que la escolaridad promedio está relacionada con una menor desigualdad, lo que implica que por cada año de escolaridad la desigualdad se reduce entre 0.0236 y 0.0356 puntos porcentuales. El PIB estatal es el que contribuye principalmente a la desigualdad salarial, ya que por cada $100 pesos la desigualdad aumenta entre 7 y 13 puntos porcentuales. Esto es consistente con Varela Llamas y Urciaga García (2012), quienes afirman que las diferencias en el ingreso entre estados implican diferentes estructuras y necesidades en cada estado.

Los modelos dinámicos nos permiten comparar la persistencia de un año a otro en la desigualdad, con los métodos Arellano-Bond, en una etapa (AB) y dos etapas (AB2E), se estima que la variable rezagada del índice de Gini es negativa, lo que permite apreciar el efecto endógeno de las variables; es decir, una desigualdad mayor en un periodo anterior implica una mayor asignación de transferencias federales, lo que incidirá en la reducción de la desigualdad. Sin embargo, las estimaciones utilizando el método AB2E no se consideran adecuadas debido a que se encontró autocorrelación de primer orden negativa -4.03, y de segundo orden positiva, es 0.4232, aunque se rechaza la hipótesis nula de autocorrelación de primer orden, no se rechaza la hipótesis nula de segundo grado, pues el valor-p fue 0.6721. Con el método Arellano-Bover/BlundellBond (BB-E) se encuentra que el rezago del Índice de Gini, cuya magnitud es similar a los métodos AB y AB2E, se vuelve positivo y significativo, lo que implica que la desigualdad es persistente. Por tanto, el análisis se enfocará en los resultados obtenidos del método BB-E, por ser el método dinámico que utiliza condiciones de momento adicionales, reporta errores menores y parece controlar la endogeneidad existente entre la desigualdad estatal y las transferencias federales. El BB-E especificado en este estudio utiliza 384 instrumentos para identificar el efecto de endogeneidad de las variables, mientras que el método AB utiliza solo 58 instrumentos. La prueba de Sargan confirma que la sobreidentificación es válida.

Para comparar la sensibilidad de los coeficientes estimados utilizando el método BB-E, en el Cuadro 3 se presentan modelos separando las aportaciones en nueve fondos por objetivo, y se incluyen distintas variables de control. Se presentan cinco modelos, en los modelos (1)-(3) se incluyen todos los fondos de aportaciones, las participaciones, los ingresos propios, la escolaridad, y el PIB estatal (PIBE). Es importante mencionar que los fondos FAEB, FASSA y FAM están altamente correlacionados por los objetivos que buscan subsanar y son inerciales, ya que se asignan de acuerdo con el número de escuelas (FAEB), el número de hospitales (FASSA), así como los fondos dirigidos a los desayunos escolares en población con condiciones de pobreza extrema y rehabilitación de infraestructura de educación básica y superior (FAM), en los modelos (4) y (5) se excluyeron, aunque el FAETA (educación para adultos) también está relacionado con la educación se dejó en el modelo para observar la sensibilidad entre este y el coeficiente de FASP (procuración de justicia), que juntos representan apenas 2% de las aportaciones, aunque no se muestran los resultados, si los excluimos los resultados de los coeficientes del modelo (5) son marginalmente superiores en magnitud y similares en la dirección de incidencia en la desigualdad.

Cuadro 3 Resultados Modelo Arellano-Bover/Blundell-Bond (BB-E)

| (1) | (2) | (3) | (4) | (5) | |

| Índice de Gini(t-1) | 0.319*** | 0.333*** | 0.311*** | 0.264*** | 0.222*** |

| (7.20) | (7.50) | (7.04) | (5.98) | (4.96) | |

| Participaciones | 0.00374 | 0.00367 | 0.00510* | 0.00498* | 0.00480* |

| (1.67) | (1.63) | (2.23) | (2.15) | (2.05) | |

| FAEB | -0.00350 | -0.00253 | -0.00266 | ||

| (-0.81) | (-0.58) | (-0.62) | |||

| FAETA | 0.323 | 0.321 | 0.383* | 0.0731 | 0.0338 |

| (1.85) | (1.85) | (2.19) | (0.44) | (-0.20) | |

| FAM | -0.0938 | -0.0871 | -0.0882 | ||

| (-1.81) | (-1.69) | (-1.72) | |||

| FASSA | -0.0151 | -0.0167 | -0.0188 | ||

| (-0.95) | (-1.03) | (-1.18) | |||

| FASP | 0.274** | 0.238** | 0.241** | 0.168* | 0.171** |

| (3.12) | (2.67) | (2.72) | (2.47) | (2.67) | |

| FAFEF | -0.0363* | -0.0381* | -0.0402* | -0.0295 | -0.0169 |

| (-2.00) | (-2.06) | (-2.23) | (-1.66) | (-1.01) | |

| FAISE | 0.0926* | 0.0920* | 0.0723 | 0.0279 | 0.00698 |

| (2.42) | (2.39) | (1.85) | (0.75) | (0.19) | |

| FAISM | -0.0429 | -0.0422 | -0.0493 | -0.0259 | -0.0148 |

| (-1.14) | (-1.12) | (-1.31) | (-0.70) | (-0.41) | |

| FORTAMUNDF | -0.0507* | -0.0524* | -0.0597* | -0.0615* | -0.0654** |

| (-2.04) | (-2.09) | (-2.38) | (-2.41) | (-2.59) | |

| Ingresos propios | 0.00535 | 0.00460 | 0.00399 | 0.00551 | 0.00633* |

| (1.74) | (1.50) | (1.30) | (1.77) | (2.09) | |

| Escolaridad | -0.00895 | -0.00783 | -0.00210 | -0.0117* | -0.0166** |

| (-1.71) | (-1.49) | (-0.37) | (-1.96) | (-3.00) | |

| PIBE | 0.0278 | 0.0256 | 0.0255 | 0.0383** | 0.0430** |

| (1.95) | (1.73) | (1.80) | (2.81) | (3.14) | |

| Trabajadores agrícolas | -0.156* | -0.147 | -0.173* | -0.119 | |

| (-2.02) | (-1.89) | (-2.24) | (-1.61) | ||

| Población desocupada | 0.113 | 0.145 | 0.128 | 0.178 | |

| (0.71) | (0.92) | (0.81) | (1.12) | ||

| Gasto en obras y acciones sociales | 1572.6 | ||||

| (0.52) | |||||

| IRS | 0.0137* | 0.00974 | 0.00634 | ||

| (2.39) | (1.70) | (1.07) | |||

| Constante | 0.362*** | 0.346*** | 0.317*** | 0.410*** | 0.480*** |

| (7.00) | (6.70) | (5.96) | (7.55) | (9.05) | |

| N | 320 | 320 | 320 | 320 | 320 |

| Instrumentos | 423 | 436 | 427 | 389 | 361 |

| Prueba Wald | 294.2 | 292.45 | 305.25 | 293.71 | 276.29 |

| Prueba Sargan | 397.50 | 403.11 | 397.39 | 368.96 | 368.35 |

| p-value(Sargan) | 0.609 | 0.6908 | 0.6504 | 0.5639 | 0.2172 |

Nota: Variable dependiente, Índice de Gini, estadísticas t entre paréntesis. * p<0.05, **p<0.01, *** p<0.001.

Fuente: Elaboración propia, cifras en pesos constantes base 2010.

El coeficiente rezagado del Índice de Gini es positivo y oscila entre 0.22 y 0.33, en promedio durante el periodo y entre estados el Índice de Gini es de 0.46; de los coeficientes estimados inferimos que al menos la mitad de la desigualdad se explica con la desigualdad pasada. Las participaciones inciden en la desigualdad, por cada $100 pesos per cápita, incrementa el Índice de Gini entre 0.367 y 0.510 puntos porcentuales, los ingresos propios solo tendrían un efecto de incrementar la desigualdad en el modelo (5), en 0.63, superior a las participaciones, estimado en 0.48. Dada la naturaleza resarcitoria de estos recursos, el signo es congruente con lo esperado.

El FAEB representa poco más de la mitad de las aportaciones, y si bien el coeficiente indica que contribuye a la reducción de la desigualdad salarial, el coeficiente no es significativo. Para los fondos dedicados a la salud (FASSA) y el FAM, destinado a desayunos escolares y rehabilitación de infraestructura escolar, que se reparte basándose en el número de escuelas y estudiantes en condiciones de pobreza extrema por entidad federativa tampoco resultaron estadísticamente significativos en su objetivo de reducir la desigualdad, esto es similar al efecto tenue sobre la desigualdad que encontraron Danziger, Haveman y Plotnick (1981), Gottshalk y Smeeding (1997), y Lustig (2011).

El FAETA y el FASP son fondos que representan alrededor de 1% cada uno; a pesar de esto los coeficientes de incidencia sobre la desigualdad parecen ser altos; sin embargo, la razón es porque en promedio cada habitante recibe $54 pesos del FAETA y $75 pesos del FASP, por ejemplo un aumento en $1 peso per cápita asignado en el FAETA incrementa la desigualdad en 0.38 puntos porcentuales, solo en el modelo (3), en los otros modelos resulta con signos positivos o negativos pero no significativos, mientras que $1 peso de incremento per cápita en el FASP aumenta la desigualdad entre 0.17 y 0.274 puntos porcentuales, esto no es un resultado alentador si los recursos de este fondo dependen del índice delictivo, ocupación penitenciaria, y el avance en la aplicación de programas de Seguridad Pública. Fajnzylver, Lederman y Loayza (2002) encuentran que las tasas de criminalidad se atribuyen a los altos índices de desigualdad.

El FAFEF es significativo solo cuando se incluyen todos los fondos de aportaciones, pero siempre tiene signo negativo; este fondo está destinado a fortalecer las finanzas públicas locales de estados con menor desarrollo, se estima que por cada $100 pesos por persona adicionales asignados reduce la desigualdad salarial entre 0.36 y 0.40 puntos porcentuales.

Este resultado es consistente con Oates (1993) que argumenta que si bien la descentralización fiscal potencialmente mejoraría el desarrollo económico, para que esto se refleje en la economía depende de la estructura de las instituciones fiscales locales.

Los fondos destinados a la infraestructura social estatal (FAISE) inciden en el aumento de desigualdad solamente en los modelos (1) y (2), por cada $100 pesos por persona asignados aumenta la desigualdad en 9 puntos porcentuales. El estado es el que ejerce este recurso y la evidencia presentada muestra que es posible que no se apliquen en los municipios que más necesitan desarrollo de infraestructura, mientras que los municipales (FAISM) -que en promedio son menores al estatal- reducen la desigualdad pero no son estadísticamente significativos.

Por último, el FORTAMUNDF, es el único fondo que incide en la reducción de desigualdad y es robusto ante las diferentes especificaciones; además, su incidencia aumenta al eliminar los fondos relacionados con la educación y la salud. Se estima que un incremento en $100 per cápita reduce la desigualdad entre 5.07 y 6.54 puntos porcentuales. Este fondo tiene como objetivo el fortalecimiento de las haciendas públicas municipales, y similar al FAISM, son fondos federales que llegan directamente a los municipios y no están etiquetados para financiar algún objetivo específico como el FAISM; sin embargo, buscan apoyar el cumplimiento de las obligaciones financieras municipales y las necesidades relacionadas con la seguridad pública.

El PIBE estatal per cápita tiene un efecto positivo en el Índice de Gini, pero menores a los estimados en el Cuadro 2, un incremento en $100 pesos per cápita aumenta la desigualdad salarial entre 3.8 y 4.3 puntos porcentuales; este resultado implica que el crecimiento económico favorece el ensanchamiento de la brecha salarial dentro de los estados. La escolaridad se comporta de acuerdo con lo esperado; el incremento de un año promedio en el nivel de escolaridad de las entidades federativas disminuye la desigualdad entre 1.17 y 1.66 puntos porcentuales. La significancia es solamente en el caso de los modelos en donde se excluyen los fondos dedicados a educación y salud.

Se incluyeron variables relevantes para entender la desigualdad como el porcentaje de personas desocupadas, trabajadores agrícolas, el gasto social de los estados y el índice de rezago social, IRS. La flexibilidad laboral está medida por la población desocupada, siguiendo a Hanson y Harrison (1999), sin embargo, no tiene efecto significativo sobre la desigualdad, tampoco lo tiene el gasto en obras y acciones sociales. Si aumenta la proporción de trabajadores agrícolas la desigualdad se reduce, pero este efecto solamente en dos de los cuatro modelos estimados, podría indicar en qué estados mayormente agrícolas la desigualdad salarial es menor. El IRS incide en la desigualdad aumentándola en 1.37 puntos porcentuales; se infiere que en las zonas con mayor rezago también hay desigualdad, pero solamente este efecto se encuentra en el modelo en donde están todos los fondos, en los demás modelos no tiene incidencia en la desigualdad.

Se presentan las pruebas de Wald y la prueba de Sargan para la sobreidentificación de instrumentos, además se observa que el valor de esta última es mayor con el mayor número de instrumentos y se reduce conforme el número de instrumentos, más no necesariamente el valor de la prueba de Wald, es difícil decidir cuál de los modelos se prefiere, pero basados en los valores y en la probabilidad de no rechazar la prueba de Sargan, los modelos (1), (2) y (3) parecen ser los más consistentes con relación a los últimos modelos.

Conclusiones

Un incremento en la riqueza de un país no supone que todas las entidades federativas aumentarán sus ingresos por igual. La desigualdad ha sido persistente durante los últimos diez años, el Índice de Gini en 2002 fue de 0.4782, y en 2012 se redujo a 0.4483, es decir, 0.0299 puntos porcentuales. La formulación de la política de asignación de recursos se basa en un sistema donde las transferencias federales son la fuente más importante de financiamiento para estados y municipios; es difícil definir si la responsabilidad recae sobre la planeación del gasto o su ejecución. El desempeño de los gobiernos podría ser medido en su incidencia en la reducción de la desigualdad salarial. La evidencia empírica proporcionada en este artículo muestra que la descentralización reduce la desigualdad salarial. Por una parte, las participaciones acrecientan las brechas de desigual- dad interestatal, la repartición está basada en una fórmula que considera el esfuerzo recaudatorio, la población y el nivel de pobreza, con la última reforma el fondo no puede ser menor que el asignado al año 2007. Por otra parte, las transferencias condicionadas, es decir, las aportaciones que tienen objetivos definidos, de forma agregada sí inciden en la reducción de desigualdad, sin embargo al separar por fondo se encuentra que solamente, el FAFEF y FORTAMUNDF, reducen la desigualdad, estos fondos se transfieren directamente a los estados y a los municipios y demarcaciones territoriales, respectivamente, y tienen el objetivo de fortalecer los requerimientos financieros locales y de seguridad pública, es un fondo que permite la flexibilidad a los gobiernos locales para que hagan frente a sus prioridades e incrementar su capacidad de inversión.

Conocer la incidencia de las transferencias federales sobre la movilidad de la desigualdad salarial es necesario para evaluar la distribución de los recursos federales hacia las entidades federativas y municipios. El federalismo fiscal tiene el objetivo de disminuir la brecha entre aquellos estados que más tienen y los de menos recursos, y las estrategias implementadas van desde el rediseño de la política hacendaria hasta programas de transferencias focalizadas.

Los fondos de infraestructura social no inciden en la desigualdad, FAISM, mientras que el FAISE aumenta la desigualdad regional, una razón podría ser porque estimula la dependencia fiscal y el proteccionismo, reduciendo los incentivos de incrementar la recaudación local (INAFED, 2011). Se encuentra que entre mayor sea el PIBE per cápita mayor será la desigualdad salarial; se puede concluir que el crecimiento económico ha acentuado la polarización salarial. La escolaridad, en cambio, es un factor relevante porque reduce la desigualdad salarial dentro de los estados.

La principal limitación de este trabajo es que únicamente se considera el ingreso salarial de la población; la exclusión del ingreso por transferencias directas o apoyos e ingresos no monetarios restringe los supuestos de que pueden hacerse acerca de los resultados encontrados. Esto también puede estar relacionado con el hecho de que algunos fondos de aportaciones federales resultan no tener impacto en la desigualdad.

Es probable que el efecto de los recursos asignados a ciertos fondos no se observen directamente en la distribución del ingreso laboral; por ello para complementar lo encontrado en esta investigación, se recomienda integrar el ingreso por transferencias directas o apoyos e ingresos no monetarios para el cálculo del Índice de Gini de las entidades federativas. El problema es la disponibilidad de información que sea representativa en nivel estatal y que permita hacer el análisis de panel.

Si el objetivo general de las asignaciones al ramo 33 es la disminución de la brecha de desigualdad entre individuos, con el propósito de cumplir dicho objetivo, estas asignaciones son etiquetadas para su uso exclusivo en educación, salud, seguridad, infraestructura social, fortalecimiento municipal o asistencia social. De acuerdo con los lineamientos de la Secretaría de Hacienda y Crédito Público (SHCP, 2013) sobre el ejercicio, destino y resultados obtenidos, los gobiernos locales no pueden realizar transferencias de recursos entre los fondos. Es importante mencionar que debido a los recursos destinados a la salud, seguridad e infraestructura social, no representan mejora alguna en términos de la desigualdad salarial. Por lo que una limitada disposición en la asignación de los fondos federales no les permite a los gobiernos locales hacer frente a las necesidades, cuestión que abre a la discusión si la formulación de la asignación actual es la más adecuada para reducir la desigualdad salarial.

Desde la perspectiva de esta investigación se recomienda analizar con detalle la política de distribución de los recursos del ramo 33 en los fondos en que se divide, confrontándola en todo momento con las necesidades municipales y estatales. Es bien sabido que actualmente los recursos condicionados van de la mano con los planes operativos de las entidades federativas, sin embargo, es difícil determinar si los recursos asignados a los fondos son los que se apegan a dichas planeaciones, o si en realidad la programación local de recursos se hace de acuerdo con los montos disponibles que se liberan para cada rubro anualmente.