nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Los costos asociados a eventos extremos de precipitación y temperaturas agotan rápidamente los presupuestos de los gobiernos locales (Bollin et al., 2003). Asimismo, la carencia de coberturas de los gobiernos locales (estados y municipios) y la falta de seguros de los agricultores hace vulnerable a la población y al sector agrícola ante este tipo de fenómenos naturales.

La investigación de Dumm et al. (2015) para el estado de Florida, Estados Unidos, muestra que existe un aumento en la demanda de coberturas y en el número de pólizas vendidas justo después de que ocurre un desastre natural. No obstante, el número de pólizas contratadas, así como de las sumas aseguradas disminuyen al paso del tiempo, lo cual conlleva a una proporción alta de la población que no se encuentra cubierta cuando vuelve a ocurrir una catástrofe. Relacionado con este problema, Milrad et al. (2015) desarrollan un análisis meteorológico sobre las inundaciones ocurridas en Alberta, Canadá, del 19 a 21 junio de 2013. Estas inundaciones fueron catalogadas como el desastre natural más costoso en la historia de Canadá e, infortunadamente, proporciones significativas de la población urbana y de productores agrícolas no estaban aseguradas.

Relacionado con el tema de la preparación financiera para esta clase de eventos, Duangmanee y Fransen (2013) presentan una alternativa de seguros para productores de arroz en Tailandia contra desastres naturales. En su trabajo, consideran la evolución de las primas de seguros de cosechas de arroz, y proponen una valuación de la prima utilizando el concepto de rendimiento por área. Para ello proponen un nuevo enfoque de los seguros de cosechas llamado seguro basado en la superficie que, además, consideran el factor clima. Este concepto es paralelo al ajuste por desarrollo urbano usado en nuestro estudio.

Por otro lado, Achim (2012) desarrolla un método para el cálculo de la prima para un seguro climático con cargos posteriores por ajustes en términos de calidad desde el punto de vista actuarial. Para el caso de China Occidental, Turvey et al. (2009) utilizan datos de una región con similitudes climatológicas a China en los Estados Unidos para administrar el riesgo que enfrentan los agricultores de una sequía seguida de lluvias excesivas. Estos autores concluyen que las coberturas dependen de la extensión del terreno y que una alternativa son los seguros climáticos junto con un contrato de seguro de exceso de lluvias.

Turvey (1999) estudia el uso de seguros de lluvia para los riesgos de producción agrícola de cosechas en Canadá y Estados Unidos. En su estudio presenta una serie de seguros de lluvia junto con un modelo que identifica los aspectos económicos de las precipitaciones. Este trabajo es dirigido hacia la función de intermediación de los mercados de riesgo y no en beneficios para el usuario final. Por su parte, Botzen et al. (2010) desarrollan una propuesta general de estrategias de cobertura del cambio climático para el sector de seguros para el caso de los Países Bajos. Consideran que los Países Bajos son altamente vulnerables al cambio climático, especialmente a precipitaciones extremas e inundaciones. Estos autores analizan los impactos del cambio climático por precipitaciones extremas e inundaciones, tormentas de viento, sequías extremas y granizadas.

La situación geográfica de México representa, sin duda, una gran ventaja competitiva en el comercio internacional, aunque también esta situación lo hace frágil al efecto de los huracanes. También es cierto que la población en municipios vulnerables a estos desastres naturales, usualmente, es pobre y carece de un seguro contra pérdidas en su patrimonio, a diferencia de Canadá, Estados Unidos y los Países Bajos. A continuación, se presentan algunos datos de los huracanes más devastadores que han llegado a costas mexicanas:

Hilda (1955): Devastó la ciudad de Tampico y provocó grandes inundaciones en la Huasteca junto con el efecto de los huracanes Gladys y Janet de la misma temporada.

Huracán México (1959): Azotó la costa del Pacífico, ocasionó más de mil muertos y severos daños materiales.

Beulah (1967): Golpeó la península de Yucatán con categoría 5; estableció un nuevo récord del mayor número de tornados producidos por un ciclón tropical.

Gilberto (1988): Azotó el Caribe y el Golfo de México por cerca de nueve días; según la Organización Meteorológica Mundial (OMM), fue uno de los más intensos, devastadores y mortíferos registrados en el océano Atlántico durante el siglo XX.

Paulina (1997): Tocó tierra en el sur de México en octubre de 1997 causando daños por 62 millones de dólares.4

Wilma (2005): Impactó Quintana Roo (el primero en la historia nombrado con letra ‹W›) y el tercero en gestarse en octubre. Es el desastre natural más costoso para México, según la AMIS, reportó daños por 1,752 millones de dólares.

Manuel e Ingrid (2013): Ambos tocaron tierra al mismo tiempo; el estado más devastado fue Guerrero, en particular Acapulco, causando pérdidas por 75 MMDP.

Odile (2014): Aunque de categoría 3, destruyó Cabo San Lucas. Fue el ciclón más devastador de la temporada de lluvias de 2014 en México. De acuerdo con la estimación de la Comisión Nacional de Seguros y Fianzas (CNSF), las aseguradoras cubrieron daños por cerca de 7 mil millones de pesos.

Es importante notar que no sólo los huracanes pueden causar tales niveles de devastación, sino también las lluvias provocadas por el frente frío, como por ejemplo el frente frío número 12 en noviembre de 2014, dejando más de 85 000 damnificados en los estados de Veracruz y Tabasco. Asimismo, en Veracruz se registraron 21 147 damnificados a causa de las inundaciones y la Secretaría de Gobernación (SEGOB) emitió una declaratoria de emergencia para 45 municipios. Recientemente, las fuertes lluvias, inundaciones y deslizamientos de tierra azotaron al estado de Veracruz del 9 al 13 de julio de 2015. En esa ocasión, diversos municipios fueron declarados en emergencia y como zona de desastre.

Para mitigar los efectos económicos negativos asociados a esta clase de fenómenos, en 1996, el gobierno federal de México crea el Fondo de Desastres Naturales (FONDEN), como un instrumento financiero del Sistema Nacional de Protección Civil (SINAPROC) para apoyar a las entidades federativas, las dependencias y entidades de la Administración Pública Federal (APF) en la atención y reparación de los daños causados por fenómenos naturales. Asimismo, desde 1996, el FONDEN ha contado con una asignación anual de presupuesto; sin embargo, debido a la alta variación (presencia de colas pesadas) en la realización de la pérdida derivada de los desastres naturales, el FONDEN puede tornarse deficitario en cualquier momento. Para mostrar esta vulnerabilidad, a continuación, se muestran los desembolsos históricos del fondo de desastres.

Cuadro 1 Recursos asignados para obras de reconstrucción, atención de desastres naturales y otros

| Periodo | Recursos autorizados con cargo al FONDEN |

Recurso con cargo a la Reserva Especial Fondo Guerrero |

| Enero a marzo de 2015 | 1 mil 117 millones de pesos | 100 millones de pesos |

| Enero a septiembre de 2014 | 22 mil 308 millones de pesos | 7 mil millones de pesos |

Fuente: Elaboración propia con datos de la SHCP. Informes sobre la situación económica, las finanzas públicas y la deuda pública, tercer trimestre de 2014 y primer trimestre de 2015.

El FONDEN, por primera vez en su historia, emitió una Declaratoria de emergencia por erupción volcánica, debido a la erupción del volcán de Colima el 12 de julio de 2015, para los municipios de dicho estado (Cuadro 2) (SEGOB, 2015).

Cuadro 2 Población apoyada con cargo al FONDEN debido a la erupción del volcán de Colima

| Municipio | Población apoyada (Insumos relacionados con la salud) |

Población apoyada (Insumos no relacionados con la salud) |

| Colima | 5,542 | 800 |

| Comala | 1,800 | 8,807 |

| Coquimatlán | 1,558 | 380 |

| Cuauhtémoc | 850 | 1,348 |

| Villa de Álvarez | 2,331 | 752 |

| Total | 12,081 | 12,087 |

Fuente: Elaboración propia con datos de la Secretaría de Gobernación-Dirección General para la Gestión de Riesgos (FONDEN). Insumos autorizados por la declaratoria de emergencia 2015.5

Aunque la respuesta desde la perspectiva del análisis de riesgos es proveer al fondo con al menos el valor esperado de la pérdida anual asociada a cada tipo de evento cubierto por el FONDEN, los problemas de calcular la probabilidad del evento catastrófico y determinar las interdependencias los factores de riesgo (temperatura, velocidad del viento, precipitación u otras) impiden realizar estimaciones más precisas. Más aún, la heterogeneidad en el desarrollo nacional dificulta el cálculo de la pérdida, por lo que el valor esperado de la pérdida puede resultar una tarea complicada. En este trabajo se utilizan varias formas de cópulas trivariadas para el cálculo de las probabilidades y la determinación de relaciones lineales entre el desarrollo de los municipios y las pérdidas ocasionadas por estos eventos.

En esta investigación se desarrolla una metodología que considera factores climáticos como fuentes de riesgo para determinar el capital mínimo que requieren los gobiernos locales (estados y municipios) para atender los problemas inmediatos de la población y los productores agrícolas ante fenómenos naturales. Para ello se analizan los factores que Turvey et al. (2009) proponen como los más riesgosos tanto para la población en general como para los productores agrícolas. Estos factores son la temperatura máxima, mínima y precipitación, con ellos se plantea un modelo que calcula, basado en datos históricos, la probabilidad de pérdida y su severidad, tomando en cuenta el nivel de urbanización para Poza Rica, Veracruz, municipio mexicano constantemente afectado por fenómenos meteorológicos asociados a la precipitación y la temperatura.

La presente investigación está organizada de la siguiente manera: se discute el impacto de los eventos meteorológico en el sector agrícola; luego se presenta la estructura de los seguros catastróficos y la normatividad para el cálculo primas de riesgo; además se realiza una revisión de los modelos de cópulas para la estimación de probabilidad de ocurrencia de un fenómeno hidrometeorológico extremo; posteriormente se desarrollan varios modelos de cobertura y desastres hidrometeorológicos con diferentes tipos de cópulas; por último, se presentan las conclusiones.

Impacto de eventos meteorológicos en la agricultura

Estudios sobre el impacto de los eventos climáticos extremos en los presupuestos de los gobiernos (federales o locales) se encuentran en la literatura especializada desde hace mucho tiempo. A continuación, se revisa brevemente la investigación sobre el tema, destacando, en primer lugar, el trabajo de Ciscara et al. (2011) que analizan las consecuencias físicas y económicas del cambio climático en Europa con base en estimaciones de los daños económicos y las relaciones globales que vinculan el cambio de la temperatura media con la pérdida PIB, utilizando dimensiones regionales y sectoriales. Estos autores cuantifican las consecuencias potenciales del cambio climático en Europa, clasificándolas en categorías de mercado: agricultura, salud, costas y turismo.

Por su parte, Bréchet et al. (2011) desarrollan un modelo de control predictivo, considerando la actividad económica y el calentamiento global basado en un esquema dinámico de maximización de la utilidad intertemporal por el consumo, descontando con un factor ambiental.

Del mismo modo, Tol (2009) analiza las consecuencias globales de variables climáticas que afectan los rendimientos y producción, así como el riesgo de hambre en diferentes escenarios climáticos. Los impactos potenciales del cambio climático se estiman para diferentes escenarios desarrollados a partir del modelo climático global HadCM3. Los cambios proyectados en el rendimiento se calculan utilizando funciones de transferencia derivadas de modelos de simulación de cultivos con datos climáticos observados bajo los escenarios de cambio climático proyectados.

Asimismo, Berkhouta et al. (2002) determinan que el impacto climático debe tener en cuenta dos procesos interrelacionados: el cambio socio-económico y el cambio climático. Estos autores evalúan el impacto climático regional en el Reino Unido. Este tipo de enfoque es utilizado en nuestra propuesta y es aplicado a un municipio mexicano considerablemente afectado por fenómenos meteorológicos asociados a la precipitación y temperatura. Por último, es importante mencionar el trabajo de Fischer et al. (2005) quienes realizan una evaluación mundial de los impactos proyectados del cambio climático en los ecosistemas agrícolas hasta 2080. Emplean un marco de modelización ecológica-económica integrada, el cual abarca escenarios climáticos, información agroecológica, zonificación contingente, conductores socioeconómicos, así como la dinámica del comercio mundial de alimentos.

Como puede observarse, la literatura sobre el impacto de variables climáticas, particularmente en México es escasa; aun cuando se sabe que las inundaciones o sequías afectan severamente a la agricultura y con ello a una proporción importante de la población. Esta exposición a factores climáticos se acentúa debido al poco desarrollo técnico de la agricultura, que en diversos territorios del país sigue siendo de temporal. En efecto, al fenómeno de “El Niño” se le atribuyen la mayoría de las sequías de verano y con ellas las pérdidas agrícolas.

Para ejemplificar lo anterior, Magaña (2004) menciona que en 1997 y 1998 cuando el fenómeno de “El Niño” redujo la precipitación a 50% se generó una pérdida de 14% de la producción agropecuaria mexicana (estimada en cerca de 2,000 millones de dólares). Así, los fenómenos climáticos propician el aumento en número e intensidad de ciclones y huracanes (Walsh y Pittock, 1998). También se ha documentado que el cambio climático trae consigo un incremento notable en la frecuencia y duración de las sequías asociadas a “El Niño” (Trenberth, 1997).

En agosto de 2012, la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA), en su documento México: El sector agropecuario ante el desafío del cambio climático, indica que México es sumamente vulnerable al cambio climático por sequías e inundaciones y a las condiciones político-sociales que privan en el país (INE-PNUD, 2008). En ese documento se establece que, entre 2020 y 2050, los estados que pueden resentir mayores incrementos en sus temperaturas medias son Veracruz, Guanajuato, Estado de México, San Luis Potosí y Tlaxcala, lo cual afecta negativamente las actividades humanas, incluidas las agrícolas (SEMARNAT, 2009).

Seguros catastróficos por lluvia

Hasta mediados de la década de los años ochenta, la valuación de las coberturas, seguros y reaseguros para eventos catastróficos se calculaban de forma empírica, mediante el promedio de pérdidas registradas en eventos pasados. No se consideraban las condiciones particulares entre las diversas zonas económicas y geográficas, ni se contemplaba la urbanización existente y la posible afectación directa a la población. El desarrollo de modelos de valuación de pérdidas por catástrofes naturales inicia, básicamente, en agosto 1992 después del paso del huracán Andrew en Estados Unidos. Este evento dio pie al desarrollo de modelos de estimación de pérdida basados en factores de riesgo, parámetros físicos de amenaza y normatividad en la construcción.

En México, a partir de 1999, la Comisión Nacional de Seguros y Fianzas (CNSF), implementó el sistema de pérdida máxima probable (PML en inglés), en particular el PML-ERN para la estimación de pérdidas por sismo. Posteriormente, en 2001, se implementó la metodología denominada sistema RS-Mex (Riesgos Sísmicos de la Ciudad de México), mientras que en 2006 se instrumentó el sistema RH-Mex de riesgos hidrometeorológicos.

En 2005 la Secretaría de Hacienda y Crédito Público (SHCP) emitió las Reglas de Operación de los Programas del Subsidio a la Prima del Seguro Agropecuario y de Apoyo a los Fondos de Aseguramiento Agropecuario con el propósito de apoyar a los productores agropecuarios para reducir el costo de las primas que pagan por el contrato del seguro. Estas reglas fueron actualizadas en 2013; en una nueva versión las reglas consideran ahora otorgar el beneficio a productores agropecuarios que aseguren cultivos cuando contraten y paguen la prima o cuota de una o varias de las coberturas de riesgo, entre las que se encuentra el riesgo climatológico.6 El beneficio consiste en el subsidio en el monto de la prima que va de 35% a 60% sin exceder $2,500.00 M.N. por hectárea, sin importar el número de pólizas, constancias o endosos que se emitan respecto del mismo cultivo y superficie por ciclo agrícola; sin embargo, estas reglas no consideran las condiciones geográficas o socioeconómicas de cada zona del país.

Para el desarrollo de modelos que consideran la frecuencia y severidad de los eventos catastróficos, es necesario contar con datos de registros estadísticos por zona geográfica para determinar las condiciones particulares de frecuencia e intensidad con que ocurren los eventos catastróficos, así como del nivel de urbanización y población de cada zona, todo ello para determinar el impacto económico y social por la ocurrencia de un evento catastrófico.7

Cálculo de la prima de riesgo y de la pérdida máxima probable

De acuerdo con la metodología establecida en la Circular Única de Seguros y Fianzas (CUSF), emitida por la Comisión Nacional de Seguros y Fianzas (CNSF) en diciembre de 2014, los seguros de huracán y otros riesgos hidrometeorológicos se valúan a partir de modelos de estimación de primas de riesgo y pérdidas máximas probables (PML).

La estimación de las pérdidas se realiza con una base de datos que incluye tanto datos históricos como simulados de los fenómenos meteorológicos considerados catastróficos por la Comisión de Seguros y Fianzas. Las trayectorias de huracán simuladas sirven para generar mapas de peligro para evaluar la vulnerabilidad de construcciones en el área, y para estimar las pérdidas potenciales a lo largo de la trayectoria simulada.

Para identificar la precipitación ocasionada por huracán se considera la precipitación promedio de 10 minutos y la distancia del ojo del huracán al punto analizado, esta última se pondera por un factor de corrección por la velocidad del huracán. Las inundaciones se aproximan con valores de escurrimiento e infiltración del suelo, corregidos por la topografía local y el drenaje urbano. El sistema considera también un modelo de granizo, en donde se establece una medida combinada de la velocidad del granizo al caer como la de su tamaño. También, el modelo estima una atenuación de la intensidad del daño de acuerdo con la distancia del centro de la tormenta.

En el modelo de inundación, la probabilidad de pérdida se modela como función de la precipitación pluvial en la cuenca y las características topográficas de la misma. El procedimiento utilizado para determinar los escurrimientos subsecuentes está basado en un modelo de lluvia-escurrimiento. Por lo tanto, el sistema de cuantificación de riesgo por inundación divide el problema en aspectos hidrológico (cantidad de lluvia) e hidráulicos (escurrimiento).

Para determinar las distribuciones de probabilidad de pérdida se recurre al concepto de “evento de riesgo”; los eventos están constituidos por el paso de huracanes, tormentas y otras amenazas. Aunque el registro de huracanes que han afectado a México se remonta a finales del siglo XIX, no es sino hasta mediados del siglo XX que se dispone de registros detallados de las trayectorias y su severidad, así como de la presión barométrica en el ojo o la velocidad.

Dado lo extraordinario de estos eventos y la dificultad asociada a la medición de los daños, la base de datos de huracanes ha sido extendida mediante la simulación de huracanes. Estas simulaciones son perturbaciones a las trayectorias reales y la base de datos crece cada año con los datos de los nuevos eventos. Sin embargo, los modelos desarrollados por la CNSF y los estudios nacionales e internacionales realizados anteriormente, no consideran que los eventos aislados y de alto impacto sean los causantes de los mayores desastres naturales que se han registrado.

La presente investigación realiza un análisis del costo de desastres hidrometeorológicos ocasionados por inundación, huracán o ciclón, considerando el tipo de urbanización que existe en el municipio de Poza Rica, Veracruz, en donde se examina el efecto de dichos eventos aislados mediante cópulas arquimedianas o cópulas elípticas, ambas con marginales de valores extremos para capturar el efecto de las colas estimar el impacto económico.

Breve revisión de los modelos de cópulas

A continuación se presenta, brevemente, el concepto de cópula con base en el trabajo de Cherubini et al. (2004). Una cópula, C, es definida como una función de distribución multivariante cuyas marginales se distribuyen uniformemente entre [0; 1] y que cumple con las siguientes propiedades:

El concepto de cópula nace con el trabajo de Sklar (1959) que postula el Teorema de Sklar, el cual establece lo siguiente: Sea

Si

Las cópulas se pueden clasificar en paramétricas y no paramétricas (De Matteis, 2001). Las cópulas paramétricas son aquellas que se generan a partir de una misma ecuación paramétrica, y los parámetros cuantifican la relación de dependencia entre las variables que asocian. En el caso de las no paramétricas, por su estructura empírica, se procede al ajuste de los datos (Chen y Huang, 2007).

Existen diversas clases de cópulas, así como formas de clasificarlas. Si se considera la categorización de cópulas por la forma de la función generadora que las crea, se tienen los grupos de cópulas arquimedianas, elípticas y de valor extremo. Las más estudiadas son las elípticas, ya que representan relaciones de dependencia simétrica. Algunas de las más utilizadas son las cópulas normales y de t de Student. Ambas cópulas concentran la mayor parte de la masa en el centro de las distribuciones, es decir, no consideran dependencia de colas pesadas.

Por otra parte, las cópulas arquimedianas son más comunes debido a que son fáciles de construir, la mayoría de familias de cópulas paramétricas pertenecen a esta clase y pueden describir una gran diversidad de estructuras de dependencia.

Definición: Una cópula

donde

La función

Teorema. Sea

Si

Existen varias docenas de tipos de familias de cópulas arquimedianas (De Matteis, 2001); sin embargo, las cuatro más utilizadas son

la Clayton, Frank, Gumbel y Joe. La notación

En esta investigación para determinar el tipo de cópula que mejor capture la forma de dependencia entre las marginales analizadas se generarán realizaciones a partir de las cópulas estimadas, para después comparar (mediante la prueba de Kolmogorov- Smirnov) la similitud entre la muestra marginal generada y la marginal original.

Modelo de cobertura de desastre hidrometeorológico por cópulas

En esta sección se presenta el desarrollo de un modelo de estimación de probabilidad de ocurrencia de un fenómeno hidrometeorológico extremo mediante simulaciones de cópulas arquimedianas del tipo Gumbel y cópulas elípticas del tipo normal. El modelo propuesto de cópula será útil para determinar la distribución de pérdidas asociadas a un evento hidrometeorológico, la cual considera factores de riesgo como las temperaturas máximas, mínimas o precipitación en el municipio de Poza Rica, Veracruz. La severidad de la pérdida se obtiene de un modelo lineal que considera la vulnerabilidad de la población ante la intensidad del evento por medio del nivel de urbanización y el tamaño de la población. Al conjuntar ambos conceptos es posible determinar la cantidad monetaria que representa el valor esperado de la pérdida de eventos asociados a los tres factores de riesgo mencionados, es decir, se determina el capital mínimo necesario que el FONDEN o el gobierno local, o ambos, debe mantener disponible para enfrentar esa clase de eventos.

Distribución de severidad de la pérdida

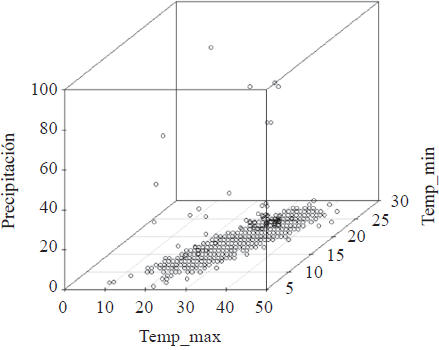

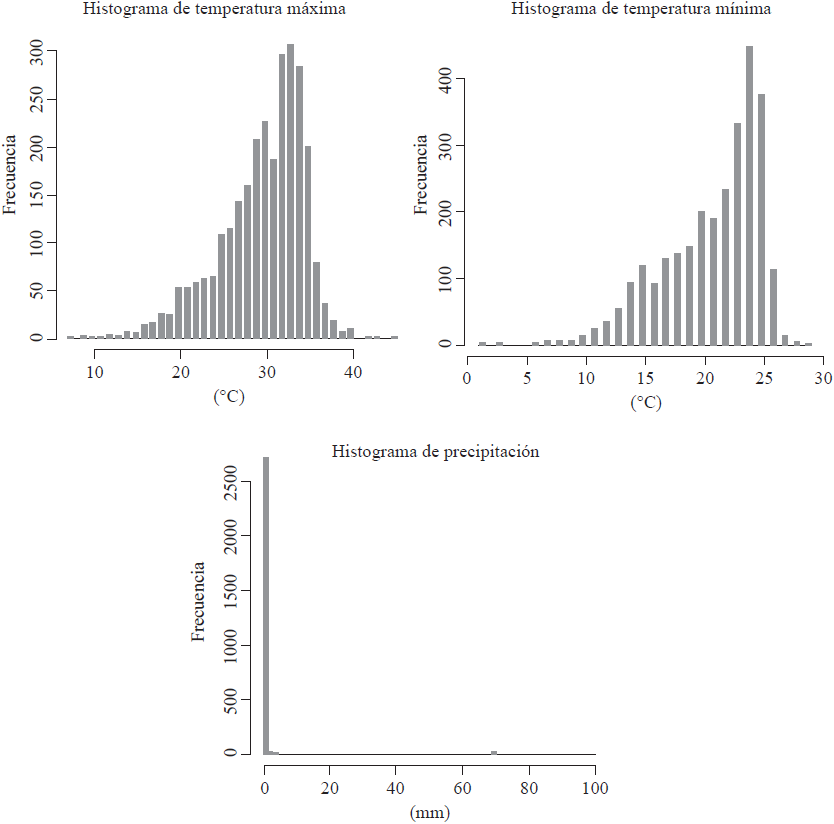

Las variables diarias utilizadas para el estudio son: temperatura máxima (°C) denotada por TM, temperatura mínima (°C) expresada por Tm, y precipitación total de lluvia (mm) representada por la variable PP, reportadas en Poza Rica, Veracruz, del 01 de abril de 1999 al 31 de diciembre de 2015, lo cual representa una muestra de 6 068 datos por cada variable. Los datos fueron obtenidos del portal tutiempo.net.8 En la Gráfica 1 se observa el impacto de la temperatura en la precipitación. La distribución de frecuencia de cada variable se aprecia en la Gráfica 2.

Fuente: Elaboración propia con R. Statistical Package, con datos de tutiempo.net, del 01/04/1999 al 31/12/2015.

Gráfica 1 Relación entre la temperatura máxima (TM), temperatura mínima (Tm) y la precipitación (PP)

Fuente: Elaboración propia con R. Statistical Package, con datos de la CONAGUA, del 01 de abril de 1999 al 31 de diciembre de 2015.

Gráfica 2 Distribuciones de frecuencia de las variables TM y Tm

De acuerdo con los datos recopilados, si se consideran temperaturas máximas hasta de 40o, entonces se acumula 99.8% de la muestra, mientras que las temperaturas mínimas mayores a 15º representan 94.8% de la muestra. Por esta razón se considerarán como temperaturas extremas TM > 40º y Tm < 15º; asimismo se consideran lluvias torrenciales a partir de 60 milímetros de precipitación.

Para el análisis del impacto económico se considera, en conjunto, el costo de inundación por

huracán y ciclón para todo el país (CENAPRED,

1980-2014) y se realiza una regresión lineal con 18 datos de población

anual (INEGI, 2016 y Cámara de Diputados, 2016) y el costo integrado de cada evento

extremo. Al realizar la regresión se obtuvo un estimado de 0.00077 millones de pesos

como costo promedio por habitante de los eventos antes mencionados, y una desviación

estándar de 0.000388 millones de pesos por habitante. La

Cuadro 3 Regresión de costos por habitante ante eventos catastróficos relacionados con la precipitación y temperaturas extremas

| Análisis de varianza | ||||||

| Grados de libertad |

Suma de cuadrados |

Promedio de los cuadrados |

F | |||

| Regresión | 1 | 1.76E+09 | 1.76E+09 | 3.930038 | ||

| Residuos | 16 | 7.16E+09 | 4.48E+08 | |||

| Total | 17 | 8.92E+09 | Valor F | .064874 | ||

| R^2 | 0.197192 | R^2 ajustada | .147016 | Observaciones | 18 | |

| Coeficiente | Error típico | Estadístico t | Probabilidad | Inferior 95% | Superior 95% | |

| Intercepto | -62405.2 | 40264.81 | -1.54987 | 0.14072 | -147763 | 22952.43 |

| Costo | 0.00077 | 0.000388 | 1.982432 | 0.06487 | -5.3E-05 | 0.001593 |

Fuente: Elaboración propia con datos de la SEGOB.

Para calcular el costo por habitante en el municipio de Poza Rica se realizó el siguiente procedimiento:

Se tomaron datos socioeconómicos de todos los municipios de Veracruz10 en 2010 (INEGI, 2016).

De cada uno de los rubros se tomaron distancias con respecto a la media y se agregaron de forma lineal. Esto genera una métrica de orden uno que pondera uniformemente todos los rubros socioeconómicos analizados.

Se toma el valor absoluto de las distancias en el punto anterior y se obtiene el valor máximo, esto permite normalizar todas las distancias al dividir cada distancia entre el máximo de cada uno de los valores absolutos (normaliza y conserva el signo).

Una vez hecha la métrica de cada rubro, se calcula un promedio de todas las distancias y sobre el promedio total se tomaron estadísticos de orden.

Como resultado se obtuvo que, en promedio, los hogares en el municipio de Poza Rica fueron los mejor equipados, seguidos por el puerto de Veracruz, Jalapa y Coatzacoalcos, lo que resulta acorde con otras mediciones socioeconómicas. Para ajustar el costo del evento extremo se realizó un ajuste proporcional en términos de los promedios de las distancias, véase los resultados en el Cuadro 4. Por último, en el Cuadro 5 se muestran los costos promedio de la ocurrencia de un evento catastrófico.

Cuadro 4 Ajuste del costo de eventos extremos en hogares de los municipios de Veracruz

| Municipio que contiene hogares | # Desviaciones estándar |

| Menos equipados | 3 |

| En el promedio de equipamiento | 0 |

Fuente: Elaboración propia con datos de la SEGOB.

Cuadro 5 Costo promedio de la ocurrencia de un evento catastrófico de acuerdo con la regresión

| Municipio | Costo promedio del evento en la regresión | # Desviaciones estándar |

| En la mediana | 769.64 MN | 0 |

| Puerto de Veracruz | 769.64 MN | 3 |

Fuente: Elaboración propia con datos de la SEGOB.

En el caso de Poza Rica, se aplica un factor de corrección por equipamiento de 0.7299 desviaciones estándar sobre la varianza de la regresión, lo que resulta en un costo por habitante de 1,053 pesos por cada evento catastrófico por año. Tomando en cuenta que el municipio tenía 193 311 habitantes en 2010, se obtiene un costo promedio de 203.6 millones de pesos por evento catastrófico. Si se considera que, con los datos climatológicos estudiados, de 1999 a 2015, han existido cinco eventos con precipitaciones mayores a 60 mililitros cúbicos, es decir, se tienen eventos catastróficos cada 3.2 años con lluvias que en promedio acumulan 75.84 mm de precipitación. Tomando en cuenta que:

Las lluvias máximas en 24 horas del huracán Karl de 2010 fueron superiores a 100 mm (Hernández et al., 2010),

Los daños ocasionados en Poza Rica ascendieron a 427.8 millones de pesos (CENAPRED, 1980-2014) y

Las lluvias suscitadas en 2012 por el huracán Ernesto produjeron daños por 29.05 millones de pesos (CENAPRED, 1980-2014).

La cifra obtenida como costo promedio por evento catastrófico de 203.6 millones de pesos es apropiada, aun considerando los excesos de curtosis, tanto de los costos como de las variables climáticas. Esto implica que el FONDEN o el municipio deben aportar 63.6 millones pesos por año para cubrir los posibles eventos climáticos asociados a los factores de riesgo analizados.

Modelo por Cópulas Normal y Gumbel

Para la estimación de la probabilidad de un evento extremo se realizaron ajustes de cinco tipos de marginales (logística, t de Student y distribuciones generalizada de valores extremos de Pareto) combinadas con cuatro tipos de cópulas (normal, t de Student, Clayton y Gumbel).

Las combinaciones entre cópulas y marginales se realizaron sólo si la estimación de todos los elementos involucrados es posible dado el tipo de datos (la precipitación tiene valores extremos y aglomerados cerca del cero por lo que las distribuciones de valores extremos y las distribuciones generalizadas de Pareto, o la combinación de ellas, tienen un buen desempeño en el ajuste de dicha variable. Los resultados se exponen en los Cuadros 6, 7, 8 y 9, los cuales proporcionan las estimaciones asociadas a las combinaciones de las cinco marginales con las cópulas normal, t de Student, Clayton y Gumbel.

Cuadro 6 Comparación de las bondades de ajuste de las marginales simuladas para cada elemento del clima dentro de una cópula normal

| Cópula Normal | ||||

| TM | Tm | PP | Ajuste prom. | |

| Marginal | T | T | Gev | |

| K-S | 1.05E-02 | 6.66E-04 | 2.20E-16 | 3.71E-03 |

| Marginal | T | logistic | Gev | |

| K-S | 2.57E-01 | 3.22E-03 | 2.20E-16 | 8.68E-02 |

| Marginal | T | gev | Gev | |

| K-S | 2.35E-01 | 2.20E-16 | 2.20E-16 | 7.82E-02 |

| Marginal | logistic | T | Gev | |

| K-S | 2.20E-16 | 2.20E-16 | 2.20E-16 | 2.20E-16 |

| Marginal | logistic | logistic | Gev | |

| K-S | 1.86E-01 | 2.10E-02 | 2.20E-16 | 6.91E-02 |

| Marginal | logistic | gev | Gev | |

| K-S | 1.90E-02 | 2.24E-02 | 2.20E-16 | 1.38E-02 |

| Marginal | gev | logistic | Gev | |

| K-S | 7.33E-02 | 6.74E-02 | 2.20E-16 | 4.69E-02 |

| Marginal | gev | t | Gev | |

| K-S | 1.08E-01 | 6.39E-03 | 2.20E-16 | 3.80E-02 |

| Marginal | gev | gev | gev | |

| K-S | 1.86E-01 | 1.04E-01 | 2.20E-16 | 9.69E-02 |

| Marginal | gev | gev | gpd | |

| K-S | 0.05614 | 0.02095 | 2.20E-16 | 2.57E-02 |

Fuente: Elaboración propia con R. Statistical Package, con datos de tutiempo.net, del 01 de abril de 1999 al 31 de diciembre de 2015.

Cuadro 7 Comparación de las bondades de ajuste de las marginales simuladas para cada elemento del clima dentro de una cópula t de Student

| Cópula t | ||||

| TM | Tm | PP | Ajuste prom | |

| Marginal | t | t | gev | |

| K-S | 1.49E-01 | 1.22E-02 | 2.20E-16 | 5.36E-02 |

| Marginal | t | logistic | gev | |

| K-S | 2.35E-01 | 2.16E-02 | 2.20E-16 | 8.54E-02 |

| Marginal | t | gev | gev | |

| K-S | 2.35E-01 | 3.82E-02 | 2.20E-16 | 9.09E-02 |

| Marginal | logistic | t | gev | |

| K-S | 2.20E-16 | 2.20E-16 | 2.20E-16 | 2.20E-16 |

| Marginal | logistic | logistic | gev | |

| K-S | 7.74E-02 | 1.19E-03 | 2.20E-16 | 2.62E-02 |

| Marginal | logistic | gev | gev | |

| K-S | 2.14E-02 | 1.14E-02 | 2.20E-16 | 1.09E-02 |

| Marginal | gev | logistic | gev | |

| K-S | 3.86E-02 | 2.24E-02 | 2.20E-16 | 2.03E-02 |

| Marginal | gev | t | gev | |

| K-S | 5.14E-01 | 2.20E-16 | 2.20E-16 | 1.71E-01 |

| Marginal | gev | gev | gev | |

| K-S | 4.72E-01 | 6.31E-02 | 2.20E-16 | 1.78E-01 |

| Marginal | gev | gev | gpd | |

| K-S | 0.1485 | 0.1033 | 2.20E-16 | 8.39E-02 |

Fuente: Elaboración propia con R. Statistical Package, con datos de tutiempo.net, 01 de abril de 1999 al 31 de diciembre de 2015.

Cuadro 8 Comparación de las bondades de ajuste de las marginales simuladas para cada elemento del clima dentro de una cópula Clayton

| Cópula Clayton | ||||

| TM | Tm | PP | Ajuste prom. | |

| Marginal | t | t | gev | |

| K-S | 3.26E-02 | 3.68E-02 | 2.20E-16 | 2.31E-02 |

| Marginal | t | logistic | gev | |

| K-S | 2.74E-01 | 6.35E-02 | 2.20E-16 | 1.13E-01 |

| Marginal | t | gev | gev | |

| K-S | 9.31E-02 | 2.10E-02 | 2.20E-16 | 3.80E-02 |

| Marginal | logistic | t | gev | |

| K-S | 2.20E-16 | 2.20E-16 | 2.20E-16 | 2.20E-16 |

| Marginal | logistic | logistic | gev | |

| K-S | 3.44E-01 | 1.56E-03 | 2.20E-16 | .0115 |

| Marginal | logistic | gev | gev | |

| K-S | 1.06E-01 | 3.00E-02 | 2.20E-16 | 4.54E-02 |

| Marginal | gev | logistic | gev | |

| K-S | 1.27E-01 | 6.39E-03 | 2.20E-16 | 4.43E-02 |

| Marginal | gev | t | gev | |

| K-S | 2.48E-01 | 1.17E-02 | 2.20E-16 | 8.65E-02 |

| Marginal | gev | gev | gev | |

| K-S | 9.36E-03 | 1.22E-02 | 2.20E-16 | 7.19E-03 |

Fuente: Elaboración propia con R. Statistical Package, con datos de tutiempo.net, 01 de abril de 1999 al 31 de diciembre de 2015.

Cuadro 9 Comparación de las bondades de ajuste de las marginales simuladas para cada elemento del clima dentro de una cópula Gumbel

| Cópula Gumbel | ||||

| TM | Tm | PP | Ajuste prom. | |

| Marginal | t | t | gev | |

| K-S | 9.64E-02 | 2.10E-02 | 2.20E-16 | 3.91E-02 |

| Marginal | t | logistic | gev | |

| K-S | 5.61E-02 | 6.74E-02 | 2.20E-16 | 4.12E-02 |

| Marginal | t | gev | gev | |

| K-S | 9.76E-03 | 5.92E-03 | 2.20E-16 | 5.23E-03 |

| Marginal | logistic | t | gev | |

| K-S | 2.20E-16 | 2.20E-16 | 2.20E-16 | 2.20E-16 |

| Marginal | logistic | logistic | gev | |

| K-S | 1.06E-01 | 3.00E-02 | 2.20E-16 | 4.54E-02 |

| Marginal | logistic | gev | gev | |

| K-S | 1.06E-01 | 1.04E-01 | 2.20E-16 | 7.02E-02 |

| Marginal | gev | logistic | gev | |

| K-S | 7.74E-02 | 3.96E-02 | 2.20E-16 | 3.90E-02 |

| Marginal | gev | t | gev | |

| K-S | 1.19E-01 | 5.92E-03 | 2.20E-16 | 4.17E-02 |

| Marginal | gev | gev | gev | |

| K-S | 6.82E-01 | 2.49E-01 | 2.20E-16 | 3.10E-01 |

| Marginal | gev | gev | gpd | |

| K-S | 0.4209 | 0.06353 | 2.20E-16 | 1.61E-01 |

Fuente: Elaboración propia con R. Statistical Package, con datos de tutiempo.net, 01 de abril de 1999 al 31 de diciembre de 2015.

Es importante mencionar que en las Cuadros 6-9 de ajustes se observan las diferentes combinaciones de distribuciones marginales (elementos de filas nones), aplicadas a los distintos elementos del clima (nombres de columnas) con distintas cópulas (encabezado de Cuadro). Debajo de los nombres de la distribución marginal se presenta una prueba Kolmogorov-Smirnof (K-S) que compara la distribución marginal del elemento del clima (dato real) con la muestra generada por la cópula (obtenido de la triada simulada), mientras que en la quinta columna se muestra el promedio de los ajustes de las marginales.

En todos los casos, se sombrean las combinaciones de cópula con distribuciones marginales con mayor promedio de probabilidad (K-S). Para la elección final de la cópula, se revisaron los límites de los valores de las marginales simuladas, así como la forma (dependencia) de las triadas generadas.

En la siguiente página se muestran los gráficos de ajuste de las cópulas con mejores significancias promedio en las marginales.

Con base en el ajuste de las cópulas con mejores significancias promedio en las marginales, se eligió una cópula Gumbel con marginales de valores extremos (distribución generalizada de valores extremos) para las temperaturas máxima y mínima, TM y Tm, respectivamente. Mientras que la precipitación (PP) fue modelada mediante una distribución generalizada de Pareto, la cópula elegida tiene los parámetros que se señalan en el Cuadro 10.

Cuadro 10 Parámetros de la cópula elegida

| Gumbel_CDF_(gev_gev_gpd) | |||

| Cópula Gumbel, dim = 3 | |||

| Parámetros: | |||

| alpha | 4 | ||

| Marginales | |||

| xi | mu | beta | |

| gev (TM) | -0.6467726 | 28.93265 | 5.264738 |

| gev (Tm) | -0.7324602 | 4.441489 | 1.130574 |

| gpd (PP) | 1.130574 | 0 | 1.366019 |

Fuente: Elaboración propia mediante R. Statistical Software.

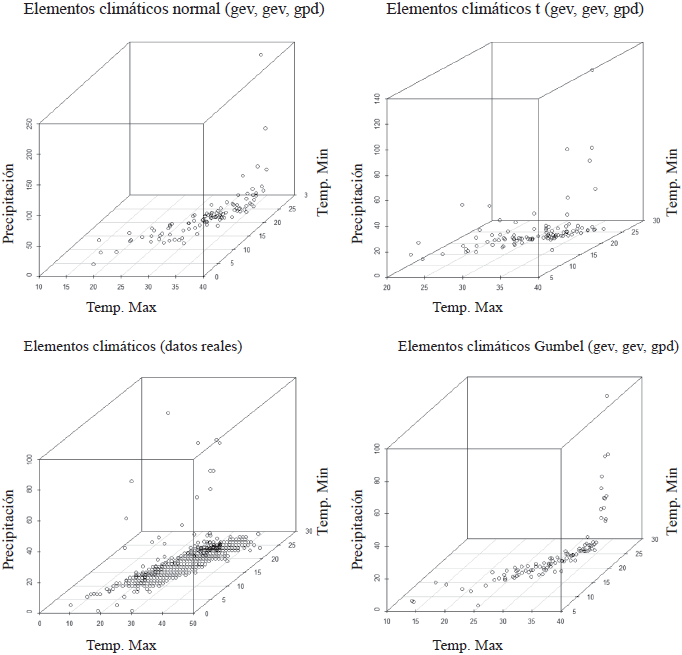

Una vez elegida la cópula se simularon 10 000 triadas de los factores de riesgo analizados replicando, mediante la cópula, la dependencia original de los datos con la finalidad de valuar un derivado climático, los parámetros de simulación se muestran en el Cuadro 10.

Observe que los valores de barrera, a partir de los cuales se pueden hacer reclamaciones, son las temperaturas extremas TM > 40º y Tm < 15º, así como precipitaciones mayores a 60 mm.

Fuente: Elaboración propia mediante R. Statistical Software.

Gráfica 3 Comparación de triadas climáticas (TM, Tm y PP) contra los datos reales

En todas las simulaciones mostradas, se observan valores extremos para las precipitaciones. La simulación normal presenta valores menos grandes en las colas, aunque pueden ser demasiado altos para los registros históricos. Este fenómeno es más severo en las simulaciones hechas mediante la cópula Gumbel.

Al utilizar el mismo conjunto de datos, al Valor en Riesgo (VaR) a 1% le corresponden 101 mm, lo que representa daños por 563.72 millones de pesos. En la simulación, los excesos sobre el umbral son de 41 mm, dando un costo lineal de 13.6 millones de pesos por mm excedente a la barrera. Después de analizar los datos de la cópula Gumbel, resalta el hecho de que aun cuando el ajuste general de la distribución es bueno, el VaR a 1% corresponde a 191.08457 mm. Estos valores extremos resultan superiores, por mucho, a los valores históricos registrados y están asociados a un daño equivalente a 1,782.75 millones de pesos.

Conclusiones

El tema de la prevención ante los fenómenos climáticos extremos es comúnmente discutido, aunque pocas veces implementado de manera eficiente. En particular, la constitución de un fondo para hacer frente a un evento contingente cuya ocurrencia y magnitud es incierta en un entorno con recursos limitados, es usualmente subestimado hasta que el evento catastrófico ocurre.

Aunque no con la magnitud de 2010, esta clase de eventos extremos han ocurrido varias veces, tanto en el municipio objeto del trabajo, Poza Rica como en el resto del país con costos variados. En particular, el evento de 2010 (huracán Karl) tuvo un costo de 427.8 millones de pesos con una precipitación de 99.82 mm. Del mismo modo, es notable que los datos históricos muestran cinco excesos sobre la barrera de 60 mm desde 1999 (5 excesos en 16 años).

El modelo desarrollado en este trabajo, cópula normal con marginales de valores extremos, para calcular las probabilidades de ocurrencia de un evento extremo produce un valor promedio de 203.6 millones de pesos para cada evento catastrófico (193 311 hab × 1 053 $/hab11), aunque el VaR a 99% conlleva a lluvias de 101 mm de precipitación con un costo estimado de 563 MDP ((101 mm - 60) × (13.6 MDP de costo por mm de exceso)), para la cópula normal y 1,782 MDP para la cópula Gumbel ((191 mm - 60) × (13.6 MDP de costo por mm de exceso)). Este es similar al costo en el evento de 2010.

La comparación anterior permite destacar la aplicabilidad de la metodología propuesta en el cálculo de las reservas necesarias para hacer frente a estas clases de contingencias. Aunque el modelo es perfectible, la existencia de valores extremos dificulta el cálculo de las reservas para los eventos límite, pues el ancho de las colas crece muy rápido.

Por último, quedan como posibles líneas de investigación, la aplicación de modelos de regresión por cuantiles para la estimación del costo de los daños, así como el uso de los datos por municipio del CENAPRED para la elaboración de cálculos más precisos para todo el país. Del mismo modo, queda abierta la posibilidad de usar modelos de simulación basados en otras técnicas estadísticas distintas a la cópula como entropía cruzada.