nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La relación entre el sistema financiero y el sector real de la economía ha sido un punto de interés recurrente en los estudios económicos, siendo abordado principalmente desde la perspectiva de las teorías del crecimiento económico destacando los trabajos de Schumpeter (1911), Goldsmith (1969), McKinnon (1973), entre otros, donde se hace referencia a la importancia de distintos elementos del sistema financiero como son los instrumentos de financiamiento, la movilización productiva del ahorro y los intermediarios financieros entre otros, mismos que al tener un funcionamiento eficiente impactan positivamente en el crecimiento económico.

Esta relación entre el sistema financiero y el crecimiento económico se plantea desde diferentes perspectivas en los modelos de crecimiento, destacando en primer lugar trabajos como los de Galor y Zeira (1993) y De Gregorio y Kim (2000), los cuales muestran cómo el desarrollo del sistema financiero afecta positivamente la acumulación de capital y, por ende, al crecimiento económico. Adicionalmente autores como King y Levine (1993) y De la Fuente y Marin (1996) demuestran como el desarrollo del sistema financiero promueve las actividades de investigación y desarrollo de las empresas, acelerando el cambio tecnológico y, con ello, el afectando positivamente el crecimiento económico. Ambos enfoques complementan y contribuyen a la idea de la relación que existe entre el sistema financiero y el crecimiento económico.

Revisión de la literatura

La relación teóricamente establecida entre el sistema financiero y el crecimiento económico ha sido evaluada empíricamente desde distintos enfoques: en una primera hipótesis se argumenta que el desarrollo financiero estimula el crecimiento económico y es explicada por la denominada supply-leading hypothesis, o alternativamente finance-led growth hypothesis. En este sentido Levine (1991) establece que la liquidez en el mercado de valores entendiéndola como la facilidad de vender y comprar acciones, estimula la compra de las mismas sin interrumpir sus actividades productivas, lo cual impacta a las inversiones de las empresas e incide en la diversificación de las carteras de los inversores situación que afecta positivamente el crecimiento económico; adicionalmente King y Levine (1993) mediante un modelo endógeno de crecimiento evalúan como el sistema financiero permite una mejor valuación de los proyectos de emprendimiento y estimula el movimiento de los ahorros hacia proyectos con un alto potencial de éxito diversificando el riesgo de inversión en dichos proyectos, lo cual afecta positivamente en el crecimiento económico; sus resultados establecen que el sistema financiero es importante para estimular crecimiento de la productividad, impactando positivamente el desarrollo económico; este resultado fue confirmado después por Bencivenga (1996) al desarrollar un modelo de crecimiento endógeno donde demuestra que las mejoras en el sistema financiero aumentan las tasas de rentabilidad de los ahorros incidiendo positivamente en la acumulación de capital y por ende en el crecimiento económico. En este mismo sentido Beck y Levine (2004), mediante un modelo de datos panel demuestran que los mercados bursátiles y los bancos estimulan el crecimiento económico. Esta conclusión fue desarrollada posteriormente por Chakraborty y Ray (2006), los cuales emplean un modelo endógeno para demostrar como los bancos permiten disminuir el problema de riesgo moral que se presenta cuando las empresas reciben un préstamo y cuentan con un estímulo para ubicar parte de los recursos en proyectos no productivos, este monitoreo aumenta la productividad.

Por otro lado, la segunda hipótesis llamada demand-following hypothesis, basada en Robinson (1952) establece que el crecimiento económico es una condición para el desarrollo del sistema financiero. Fama (1981) manifiesta que al existir una relación inversa entre la inflación y la actividad económica, así como una relación inversa entre la inflación y los rendimientos de las acciones se define una relación directa entre la actividad económica y el retorno de las acciones, encontrando un nuevo sentido en la causalidad, situación que es demostrada por Apergis, Filippidis y Economidou (2007) y Pradhan (2013), los cuales mediante modelos de panel en diferentes países explican que el crecimiento económico sostenido genera una demanda por instrumentos financieros, misma que contribuye y estimula el desarrollo del sistema financiero en sí.

Una tercera relación denominada the feedback hypothesis, apoya la existencia de causalidad bidireccional y es analizada por Demetriades y Hussein (1996) aplicando modelos de vectores autoregresivos (VAR), así como la prueba de causalidad de Granger en 16 países demuestran la causalidad bidireccional. Este resultado fue comprobado por Greenwood y Smith (1997) por medio de un modelo endógeno de crecimiento. Adicionalmente, Yousfif (2002) estudia la causalidad en 20 países en vías de desarrollo empleando un modelo de datos panel encontrando causalidad bidireccional a través de la prueba de causalidad de Granger y un modelo de corrección de errores. Mismo resultado que encuentra en Calderon y Lin (2003), aplicando la prueba de causalidad de Granger en una muestra de 109 países que incluye economías en desarrollo e industrializadas.

Otro enfoque propone evaluar si existe cointegración entre el sistema financiero empleando básicamente el enfoque de Johansen (1991), trabajos como los de Gregorio y Guidotti (1995) y Odedokun (1996) no son concluyentes en cuanto a la cointegración entre el sistema financiero y el crecimiento económico; esta situación es justificada desde diferentes perspectivas como la de Benhabib y Spiegel (2000), quienes señalan que existen diferentes canales de relación entre el sistema financiero como el mercado de valores y el sistema bancario, mismos que afectan de manera particular a cada país. Por otro lado, Loayza y Ranciere (2006) analizan como al utilizar datos de sección cruzada el problema se presenta por falta de homogeneidad en los sistemas evaluados.

Partiendo de las consideraciones anteriores actualmente destacan estudios que relacionan el sistema financiero y el crecimiento económico mediante el análisis de la volatilidad que se genera en los rendimientos de las acciones empleados como fuente de financiamiento de las empresas, resultado del cambio en la percepción del riesgo sistémico ante la volatilidad de variables macroeconómicas utilizando principalmente los modelos GARCH. En este sentido, estudios como los de Schwert (1989b), Hamilton y Lin (1996), Engle y Rangel (2008), así como Zakaria y Shamsuddin (2012) demuestran que la situación económica actual tiene fuerte influencia sobre la volatilidad de los rendimientos del mercado accionario tanto en economías desarrolladas como en vías de desarrollo.

Para el caso de América Latina, Abugri (2008) analiza la volatilidad entre el mercado de valores y la volatilidad macroeconómica en cuatro países: Argentina, Brasil, Chile y México, mediante un modelo de vectores autoregresivos que relaciona el rendimiento de las bolsas de valores de dichos países con sus respectivos tipos de cambio, índice de producción industrial, tasa de interés y oferta de dinero. Posteriormente por medio de funciones de impulso-respuesta se verifica que sólo el tipo de cambio tiene un efecto significativo sobre el rendimiento de la bolsa para el caso de México.

En específico para México, López-Herrera (2004) modela la volatilidad del Índice de Precios y Cotizaciones (IPC) empleando un modelo TGARCH, concluyendo que las malas noticias generan un impacto mayor sobre la volatilidad del IPC que las buenas noticias (efecto asimétrico). Mientras que Lorenzo-Valdés y Ruiz-Porras (2011) modelan la volatilidad de 30 instrumentos de la Bolsa Mexicana de Valores y del IPC mediante modelos TGARCH y EGARCH, encontrando que se tienen efectos apalancamiento a nivel desagregado por acción, así como en el agregado del IPC.

Con base en la revisión anterior podemos observar que hay un debate sobre la relación entre el sistema financiero y el crecimiento económico, y pese a que existen diversas líneas de investigación como lo es el análisis de causalidad, cointegración y volatilidad no se cuenta con resultados concluyentes.

Para contribuir en este debate nos enfocamos principalmente en la función de gestión de riesgo del sistema financiero mediante el análisis del efecto del sector real de la economía sobre la volatilidad de los rendimientos de las acciones. A diferencia de los trabajos expuestos donde consideran el rendimiento del índice en general nos concentramos en una industria y empresa representativa del sector de desarrolladores de vivienda en México, en específico partiendo de la hipótesis de que la evolución de la actividad económica esperada estudiada mediante el Indicador Global de la Actividad Económica (IGAE) incide sobre la percepción de los inversionistas sobre la rentabilidad de la empresa y por ende su percepción del riesgo afectando su volatilidad.

Por lo tanto el estudio está organizado de la forma siguiente: primero, se establece la relevancia del sector de la construcción y en específico se analizan casos de las empresas desarrolladoras de vivienda en la actividad económica de México, y segundo, se presenta un modelo de volatilidad y se realiza la estimación del mismo para terminar con algunas conclusiones.

Importancia del sector de la construcción y de las empresas desarrolladoras de vivienda en México

Para el presente estudio se considerará el caso del sector de la construcción en México y en particular el de desarrollo de vivienda, el cual en los últimos años ha tomado una importancia considerable, muestra de ello es la contribución en específico del subsector de la vivienda, el cual de acuerdo con la Cuenta Satélite de vivienda del Instituto Nacional de Información y Estadística (INEGI) en México, ha mantenido una contribución incluyendo alquileres imputados al PIB nacional de dos dígitos de manera casi sostenida oscilando alrededor de 14%.

Su importancia radica también en la generación de empleo al cual contribuyó de acuerdo con la Comisión Nacional de Vivienda (CONAVI) con 7.3% del empleo total nacional en 2015, generando en los últimos seis años un promedio de 3 024 411 puestos de trabajo.

Análisis de la volatilidad para el rendimiento de empresas desarrolladoras de vivienda en el mercado mexicano de la construcción: el caso del CONSORCIO ARA

De acuerdo con la Fundación Centro de Investigación y Documentación de la Casa, A.C. (CIDOC), en su último reporte del año 2013, las empresas desarrolladoras de vivienda que cotizan en bolsa han enfrentado retos importantes a lo largo de los últimos años; motivados principalmente por los cambios en la Ley de Vivienda en 2006, la cual es la base para los programas de vivienda de los últimos dos sexenios.

Esto afectó en sus inventarios, la pérdida de valor de sus reservas territoriales por las nuevas políticas de vivienda, el aumento de los ciclos de capital de trabajo, la tendencia a la construcción de viviendas verticales en zonas urbanas que resulta en un flujo de caja diferente. Contribuyendo a que algunas de las más importantes desarrolladoras de vivienda como lo son Corporación Geo (GEO), Urbi Desarrollos Urbanos (URBI), Desarrolladora Homex (HOMEX) cambiaran su estrategia a lo largo del tiempo y se orientaran a la construcción de vivienda de interés social. Pero pese a esta situación incumplieron en el pago de sus deudas, situación que afectó su percepción de riesgo. Ejemplo de esta situación Moody’s de México bajó la calificación de largo plazo correspondiente a Corporación GEO, una situación similar afectó a URBI y HOMEX.

Por otro lado, empresas de mayor consistencia en sus estrategias mantuvieron su calificación o su baja calificación fue moderada, como en el caso de Consorcio ARA que se orienta en construcción de viviendas para el sector de ingresos medios y altos, así como grupo SARE Holding que se orienta al sector de ingresos bajos y medios.

Conforme a lo anterior se considerará el caso de la empresa Consorcio ARA, dado que debido a la consistencia de sus políticas, hay mayor posibilidad de que la volatilidad del rendimiento de sus acciones se atribuya a factores del entorno económico más que a una posible precepción de riesgo por las políticas internas de las empresas.

En particular, de acuerdo con los vínculos entre el sistema financiero y el sector real de la economía se evaluará la influencia de la actividad económica esperada en la volatilidad de los rendimientos de las acciones de la empresa, partiendo del supuesto de que una baja en la actividad económica aumentará la volatilidad del rendimiento y viceversa.

Planteamiento del modelo y su estimación

Modelo de volatilidad

La volatilidad asociada a los rendimientos generados por los instrumentos financieros, en particular las acciones, representa una variable esencial para las decisiones de inversión ya que se considera el riesgo asociado a la misma por parte de los agentes.

De esta manera podemos establecer que la volatilidad muestra ciertas regularidades en su comportamiento, principalmente en las siguientes:

Exceso de curtosis: esta característica, que es identificada por Mandebrolt (1963) y Fama (1963), lo cual significa que las distribuciones de probabilidad de los rendimientos muestran colas mayores que la distribución normal o Gaussiana. Las distribuciones que presentan esta característica son conocidas como platicúrticas.

Cluster de volatilidad: Si la volatilidad es alta en algún periodo tiende a continuar así en los periodos siguientes y al contrario.

Comportamiento discontinuo: De manera ocasional se pueden presentar periodos de alta volatilidad en un momento determinado sin continuar con alguna tendencia de la misma.

Dadas las características anteriores el análisis de la volatilidad dinámica univariada toma como punto de referencia los modelos ARCH planteados por Engle (1982), que explican la volatilidad en función de los errores al cuadrado del modelo autoregresivo, los GARCH propuestos por Bollerslev (1986) que incluyen adicionalmente los rezagos de la misma varianza, así como los TGARCH desarrollados por Zakoian (1994) y al mismo tiempo por Glosten, Jagannathan y Runkle (1993), los cuales incluyen adicionalmente un efecto apalancamiento para evaluar el efecto de buenas o malas noticias.

Como variable representativa del sector real de la economía se empleará el Indicador Global de la Actividad Económica (IGAE), elaborado por el INEGI, que permite conocer y dar seguimiento a la tendencia esperada del sector real de la economía.

La novedad de este trabajo se encuentra en la adición del IGAE como variable explicativa en las ecuaciones de la varianza condicional del rendimiento dentro de las posibles especificaciones del modelo. La especificación del componente autorregresivo es para el rendimiento rt y en la ecuación de la varianza se incluye el rendimiento del IGAE como se mencionó previamente.

Y la varianza condicional se expresa con base en los planteamientos anteriores de acuerdo con Enders (2010):

Modelo ARCH

Modelo GARCH

Modelo TGARCH

donde:

Al incluir el rendimiento del IGAE como variable explicativa de la varianza, se espera que esté presente una relación inversa con la misma, dado que al existir una contracción de la actividad económica, es decir un cambio negativo en el indicador, los inversionistas considerarán una perspectiva económica poco favorable y aumentará por lo tanto la volatilidad del rendimiento, esperando de igual manera el efecto contrario.

Enders (2010) señala que se deben cumplir dos situaciones específicas al momento de estimar los modelos anteriores, por un lado, los modelos de volatilidad univariados; un aspecto importante a destacar es que en la estimación de cualquier tipo de modelo GARCH debe cumplirse que la suma de los coeficientes de la ecuación de la varianza dinámica debe ser menor a 1 para asegurar la positividad de la misma. De igual manera se debe verificar que el modelo no cuente con regresión a la media ya que de ser así se deberá estimar con una especificación GARCH-M que incluye en la ecuación de rendimientos la varianza heterocedastica contemporánea.

Datos y estimación del modelo

Los datos para el análisis son los precios de cotización de la acción de cierre diarios en la Bolsa Mexicana de Valores de la empresa ARA en el periodo de enero de 2007 a diciembre de 2015. Se decidió este periodo para considerar el efecto del cambio de la Ley de Vivienda en 2006. Esta Ley incorpora disposiciones de fomento para la producción social de vivienda estableciendo adicionalmente un Sistema Nacional de Vivienda y acciones de impulso al financiamiento, suelo, calidad y sustentabilidad.

De esta manera, en el sexenio 2007-2012 se establece que es prioritario apoyar un mercado de vivienda de precios bajos con financiamiento para ciudadanos de bajos ingresos; por otro lado, en el sexenio 2013-2018 se fija como objetivo el desarrollo de una vivienda digna y cuidando con mayor detenimiento su ordenamiento urbano y rural, esta situación modifica condiciones y fomenta la construcción también de vivienda residencial.

En el caso del IGAE éste tiene una frecuencia mensual, por lo tanto para poder incorporarlo al modelo GARCH es necesaria su desagregación temporal. De acuerdo con Quilis (2001) una serie se puede desagregarse empleando dos métodos:

Desagregación temporal con indicadores: En este caso se debe contar con uno o varios indicadores de alta frecuencia (como pueden ser los datos diarios) relacionados con la variable a desagregar y con base en éstos se ajusta un modelo estadístico siendo los de mayor uso los propuestos por Chow y Lin (1971) y Litterman (1983).

Desagregación temporal sin indicadores: Esta metodología se aplica si no existen indicadores de alta frecuencia relacionados con la variable a desagregar, en este caso la metodología de mayor uso es la propuesta por Baxter (1998), la cual emplea spline cúbicos, los cuales tienen la ventaja de “trasladar” los puntos de inflexión de la serie en su frecuencia original a los datos desagregados. Este método asigna a cada valor en la baja frecuencia de la serie a la primera o la última observación de alta frecuencia asociada con el periodo de baja frecuencia, a continuación se estiman todos los puntos intermedios mediante un spline cúbico que conecta todos los puntos. En este método se pierde la información de los primeros periodos ya que no se tienen referencia para calcular el spline.

De esta manera la desagregación del IGAE se realizará mediante un spline cúbico ya que no se cuenta con la información necesaria de variables de frecuencia diaria relacionados con la actividad económica.

Para asegurar la relación no espuria entre las variables se procede a desarrollar la prueba de cointegración mediante el método planteado por Toda y Yamamoto (1995). Esta situación se verifica aplicando la prueba de raíz unitaria Dickey-Fuller Aumentada (ADF) a nivel y en primeras diferencias, reportadas en el Cuadro 1.

Cuadro 1 Prueba ADF aplicada a los precios de ARA e IGAE.

| Nivel ADF | Diferencias ADF | ||

|---|---|---|---|

| ARA | MCA Puro | 0.0102 | 0.0001* |

| MCA Variaciones | 0.0369 | 0.0001* | |

| MCA Tendencia | 0.4308 | 0.0000* | |

| IGAE | MCA Puro | 0.9599 | 0.0000* |

| MCA Variaciones | 0.9097 | 0.0000* | |

| MCA Tendencia | 0.2572 | 0.0000* |

* Denota rechazo de no estacionariedad (H0) con una significancia de 1%.

Fuente: Elaboración propia.

Como lo muestran los resultados de las pruebas se cumple con la condición de estacionariedad necesaria en el trabajo de series de tiempo. Prueba de cointegración de Johansen (1991), considerando los rezagos óptimos con base en el criterio de Schwarz cuyo resultado se muestra en el Cuadro 2.

Cuadro 2 Prueba de cointegración de Johansen.

| Sin restricción (traza) | ||||

|---|---|---|---|---|

| H0 No EC(s) | Valor propio | Est. Traza | Valor crítico | Probabilidad |

| Ninguno* | 0.058425 | 144.8699 | 25.87211 | 0.0000 |

| No más de 1 | 0.003921 | 8.874767 | 12.51798 | 0.1882 |

| Sin restricción (máximo valor propio) | ||||

| H0 No EC(s) | Valor propio | Est. Traza | Valor crítico | Probabilidad |

| Ninguno* | 0.058425 | 135.9952 | 19.38704 | 0.0001 |

| No más de 1 | 0.003921 | 8.874767 | 12.51798 | 0.1882 |

* Rechazo a .05. ** MacKinnon-Haung-Michelis (1999) p-values.

Fuente: Elaboración propia.

Los resultados arrojan que existe al menos una ecuación cointegrante, estableciéndose de esta manera que el precio de las acciones de ARA y el IGAE cuentan con una relación de equilibrio de largo plazo y por lo tanto podemos estimar el modelo GARCH propuesto.

Adicionalmente, para considerar el efecto de un posible cambio estructural originado por la crisis financiera, se decidió aplicar la prueba de cointegración en dos periodos: el primero, de enero de 2007 a diciembre 2008, y el segundo, de enero 2009 a diciembre 2015, cuyos resultados se observan en las Tablas 3 y 4, respectivamente.

Cuadro 3 Prueba de cointegración, enero de 2007 a diciembre de 2008.

| Sin restricción (traza) | ||||

|---|---|---|---|---|

| H0 No EC(s) | Valor propio | Est. Traza | Valor crítico | Probabilidad |

| Ninguno* | 0.126454 | 76.10748 | 25.87211 | 0.0000 |

| No más de 1 | 0.018083 | 9.051082 | 12.51798 | 0.1772 |

| Sin restricción (máximo valor propio) | ||||

| H0 No EC(s) | Valor propio | Est. Traza | Valor crítico | Probabilidad |

| Ninguno* | 0.126454 | 67.0564 | 19.38704 | 0.0000 |

| No más de 1 | 0.018083 | 9.051082 | 12.51798 | 0.1772 |

* Rechazo a .05. ** MacKinnon-Haung-Michelis (1999) p-values.

Fuente: Elaboración propia.

Cuadro 4 Prueba de cointegración, enero de 2009 a diciembre de 2015.

| Sin restricción (traza) | ||||

|---|---|---|---|---|

| H0 No EC(s) | Valor propio | Est. Traza | Valor crítico | Probabilidad |

| Ninguno* | 0.0966062 | 181.4081 | 25.87211 | 0.0000 |

| No más de 1 | 0.001901 | 3.354243 | 12.51798 | 0.832 |

| Sin restricción (máximo valor propio) | ||||

| H0 No EC(s) | Valor propio | Est. Traza | Valor crítico | Probabilidad |

| Ninguno* | 0.0966062 | 178.0539 | 19.38704 | 0.0001 |

| No más de 1 | 0.001901 | 3.354243 | 12.51798 | 0.832 |

* Rechazo a .05. ** MacKinnon-Haung-Michelis (1999) p-values.

Fuente: Elaboración propia.

Los resultados de ambas pruebas confirman la existencia de al menos una ecuación cointegrante en ambos periodos, por lo que podemos justificar de esta manera el trabajar considerando todo el periodo de estudio.

Para la implementación del modelo partimos de que dados los precios de cierre de la acción el rendimiento del activo i en el tiempo t se puede expresar como:

Misma situación que debe aplicarse al IGAE para tener consistencia en la estimación:

Desde la perspectiva de la estadística el uso de los modelos GARCH se justifica según las características antes señaladas: curtosis altas (leptocúrtica), clúster de volatilidad, distribución no normal, así como volatilidades no constantes. Estas características pueden detectarse fácilmente empleando la estadística tradicional como se aprecia en el Cuadro 5.

Cuadro 5 Estadísticas descriptivas para cada rendimiento.

| Rendimiento | Media | Des.Est. | Curtosis | Coeficiente de asimetría | Jarque-Bera | Probabilidad |

|---|---|---|---|---|---|---|

| ARA | -0.000478 | 0.02421 | 18.56 | -0.355979 | 22876.16 | 0.000000 |

| IGAE | 8.79e-05 | 0.001549 | 4.12 | 0.464590 | 120.27 | 0.000000 |

Fuente: Elaboración propia.

Tanto la curtosis de los rendimientos de la acción como los del IGAE son mayores a tres, siendo más alta la del rendimiento con lo cual se definen como leptocúrticas, así como asimétrica, esto establece que ambos rendimientos no toman una distribución normal, esto se confirma con el estadístico Jarque Bera, por lo tanto se justifica la estimación de un modelo GARCH.

Para evaluar el ajuste del mejor modelo univariado en primera instancia en función al correlograma del rendimiento de ARA, se define que es un modelo con un rezago y para evaluar el ajuste de los modelos propuestos se toma como referencia el Criterio de Información de Schwarz (CIS), adicionalmente debe cumplir con la condición de que la suma de los coeficientes de la ecuación de varianza debe ser menor a uno para asegurar la positividad de la varianza. De acuerdo con estos criterios se seleccionó un modelo GARCH y se verificó la no existencia de reversión a la media.

De esta manera el modelo propuesto se define como GARCH (1,1):

donde:

En la estimación del modelo se verifica que éste no presente autocorrelación con base en el correlograma de los residuales y que los coeficientes estimados sean significativos. En el Cuadro 6 se presentan los resultados.

Cuadro 6 Resultados del modelo.

| Parámetro | Probabilidad | |

|---|---|---|

| φ0 | -3,85E-05 | 0,9191 |

| φ1 | 0,035321 | 0,06440 |

| c0 | 8,86E-06 | 0,00000 |

| α1 | 0,111084 | 0,00000 |

| β1 | 0,885752 | 0,00000 |

| θ1 | -0,002091 | 0,00000 |

Fuente: Elaboración propia.

Dado los resultados anteriores se identifica que la constante del modelo autoregresivo no es significativa, mientras que el rezago es significativo a 10%. En contraste los parámetros de la ecuación de la varianza que son nuestro principal interés son significativos a 1%, en este mismo sentido la ecuación estimada de la varianza cumple con la condición de que la suma de sus coeficientes sea menor a 1. Adicionalmente el rendimiento del IGAE presenta una relación inversa con la varianza dinámica, lo cual confirma nuestra hipótesis, si bien es cierto el valor de su coeficiente es pequeño, este es altamente significativo.

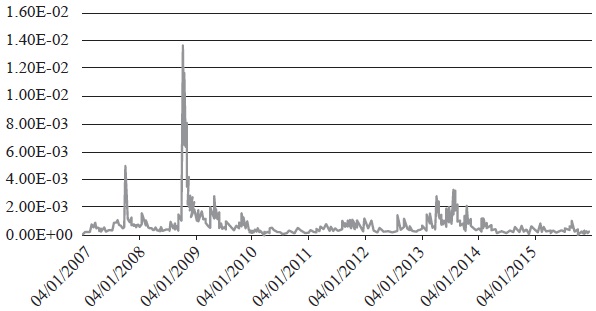

Basándose en la ecuación estimada se genera la serie de la varianza dinámica con la finalidad de analizar su comportamiento a lo largo del periodo de estudio (Gráfica 1).

Del análisis gráfico es relevante identificar cómo se afecta la volatilidad en periodos muy específicos; en primer lugar el aumento en la volatilidad en 2007 posterior al anuncio de la nueva política de vivienda que se orientaba a que todos los ciudadanos tuvieran una propiedad, en especial los de bajos ingresos, aumentando con mayor relevancia la volatilidad de ARA que se orienta en viviendas de ingresos medios y altos, presentando su mayor aumento (pico) en octubre de dicho año; un segundo aumento considerable en la volatilidad es el periodo 2008-2009 mostrando el efecto de la crisis financiera mundial, y por último, en el periodo 2013 dada la modificación de nueva cuenta de la política de vivienda al agregarle la condición de que todos los ciudadanos tienen derecho a una propiedad digna, esto le generó un aumento a su volatilidad menor a la de periodos anteriores pero de mayor persistencia, ya que se mantuvo de marzo a octubre de dicho año. Con base en lo anterior se confirma que sí existe un efecto inverso de la actividad económica esperada en la volatilidad de los rendimientos de la empresa y adicionalmente se pudiera relacionar y esperar un efecto originado por el diseño de políticas públicas.

Conclusiones

La relación teórica entre el sistema financiero y el crecimiento económico ha sido evaluada desde diferentes perspectivas. En este caso al relacionar el efecto sobre la volatilidad de los rendimientos de una empresa representativa del sector de desarrolladoras de vivienda, con un indicador de la evolución esperada del sector real de la economía. Consideramos el caso del rendimiento de las acciones de la empresa ARA desarrolladora de vivienda debido a que el sector de la construcción tiene una participación elevada en el PIB nacional, así como el hecho de que el mercado de la empresa depende de la evolución futura de la actividad económica, mismo que afecta los flujos de efectivo de clientes y, en consecuencia, de la misma empresa.

Destacan varios aspectos en nuestros resultados; por un lado la existencia de cointegración a partir de la prueba de Johansen, que determina la existencia de un equilibrio de largo plazo entre la evolución de la actividad económica esperada medida mediante el indicador adelantado IGAE y el precio de la acción de la empresa ARA, representativa del sector de desarrolladores de vivienda, lo cual apoya la hipótesis planteada de la relación entre el sistema financiero y el crecimiento económico. Por otro lado, se muestra evidencia de la relación existente del sistema financiero al estimar los rendimientos de las acciones de ARA, los cuales al contar con una alta curtosis y sesgo, justifican el estudio de su comportamiento mediante un modelo GARCH (1,1), con la novedad de incorporar a la ecuación de la varianza heterocedástica condicional el rendimiento del IGAE como variable explicativa de la volatilidad, bajo la hipótesis de la existencia de una relación inversa entre el comportamiento esperado de la economía que afecta los flujos esperados de ingreso y la volatilidad de los rendimientos de la empresa. Dado que los resultados son estadísticamente significativos se cumple la relación anteriormente planteada y con ello la hipótesis inicial.

Un aspecto a resaltar es que los periodos de alta volatilidad de los rendimientos están asociados con eventos que afectan la actividad económica como lo fueron la crisis financiera mundial de 2008, así como los cambios en la política de vivienda de 2007 y 2013, entre otros, lo cual es evidencia de la relación antes citada.

Por otra parte una limitante de este tipo de análisis es el hecho de que la frecuencia de la información es diferente en las variables siendo diaria para el rendimiento de la acción y mensual para el indicador IGAE; esta situación fue subsanada aplicando los métodos de desagregación recomendados estadísticamente. En una ampliación, el modelo se podría robustecer si se contara con alguna variable del sector real de frecuencia diaria y plantear un modelo GARCH multivariado que relacione la volatilidad de distintas empresas desarrolladoras de vivienda y la actividad económica.