nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El propósito de este artículo es mostrar las potencialidades del uso de Matrices de Contabilidad Social (MCS) para el análisis de impactos económicos y sociales de medidas de política pública, ya sea con la pura observación de los datos de la matriz o bien mediante el uso de estas bases de datos como soporte de modelos multisectoriales, mismos que van de modelos de insumo-producto a modelos de equilibrio general aplicado.

La MCS desarrollada incorpora con gran detalle la estructura de la distribución del ingreso, la estructura impositiva y el esquema de transferencias vigente en el país. El estilo de escritura busca mostrar cómo se construyó, gradualmente, la matriz y se muestra de manera esquemática y numérica el proceso de elaboración.

En particular, se presenta la MCS que corresponde al año 2003 para México. Así, la MCs fue elaborada a partir de la matriz de insumo-producto (MIP) para México para el año 2003, elaborada por INEGI, y con información adicional de varias fuentes. En la MCS se agregaron los sectores productivos en tres sectores, comerciable no gravable, comerciable gravable y no comerciable gravable. Asimismo, se determinaron tres bienes, el bien 1 que corresponde a medicinas y alimentos, el bien 2 a bienes comerciables gravables y el bien 3 a bienes y servicios no comerciables gravables. Con esto, la MCS elaborada mantiene una dimensión reducida en producción, pero permitiendo distinguir entre bienes y servicios que son gravados por el impuesto al valor agregado. Además, utilizando la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) del año 2004, los hogares se desagregaron en deciles, permitiendo un gran detalle en el esquema tributario por hogar (impuesto sobre la renta) y de transferencias gubernamentales por hogar (Oportunidades y PROCAMPO).

Si bien existen varias MCS publicadas para México, a lo largo de las últimas tres décadas, cada una de ellas enfatiza aspectos distintos. En particular, la MCS aquí presentada está diseñada para rastrear la interdependencia entre la estructura tributaria, la estructura de transferencias y la distribución del ingreso, por lo que se presta para el análisis de escenarios alternativos de reforma fiscal. Varios de los trabajos existentes (que se reportan en la sección “La MCS de México” de este artículo), si bien detallan la distribución del ingreso y en algunos casos las transferencias del programa Oportunidades (Prospera), no son necesariamente útiles para la simulación de escenarios de reforma fiscal-recaudación y distribución del ingreso.

Es importante señalar que la metodología presentada en este artículo para la MCS del 2003 es enteramente aplicable a las matrices de insumo-producto y estadísticas más recientes, publicadas por INEGI o por otras fuentes, por lo que el año de referencia, no es fundamental para la pertinencia del presente artículo, ya que lo relevante radica en la metodología misma y no necesariamente en el año.

Además, utilizando un modelo de equilibrio general, se presenta una aplicación novedosa y precisa para mostrar el uso de esta base de datos. El ejercicio de simulación consiste en duplicar las tasas efectivas del Impuesto al Valor Agregado (IVA) y del Impuesto Sobre la Renta (ISR) y transferir un porcentaje de la recaudación al decil I. El ejercicio de simulación muestra lo difícil que es llevar a cabo una reforma fiscal recaudatoria y redistributiva en México.

El artículo está organizado de la siguiente manera. En la sección “Estructura general y usos de las MCS”, se hace un breve resumen sobre las matrices de contabilidad social y los modelos multisectoriales. En la sección “La MCS de México”, se explica la construcción de una MCS para México. En la sección “Algunas características de la MCS”, se muestran los posibles usos de la MCS y una simulación. Por último, se presentan las reflexiones finales.

Estructura general y usos de las MCS

Existe una abundante cantidad de trabajos que se refieren a los usos de las matrices de contabilidad social, y cada uno de ellos enfatiza algún área de interés, dependiendo del enfoque del propio investigador. En consecuencia, a fin de no ser reiterativo, esta sección comenta únicamente los usos de las MCS como base de datos que sirven de sustento a algunos modelos, sin referirse a MCS específicas.

Se puede hacer referencia a tres tipos de modelos, típicamente construidos sobre una MCS. El primero y más sencillo es el modelo de insumo-producto, a partir del cual se calculan típicamente los multiplicadores. Estos modelos sencillos, en términos de supuestos, tienen un énfasis particular en los detalles de la estructura productiva, ya que generalmente se estiman a partir de matrices de insumo-producto y descansan en el supuesto de que los precios de los factores productivos (trabajo y capital) están fijos, de manera tal que cualquier modificación en costos se transmite hacia adelante, vía precios. Este supuesto de precios fijos implica que existe exceso de capacidad instalada y, por tanto, los precios de los bienes dependen únicamente del precio de los otros bienes (insumos). Es decir, los precios se determinan únicamente del lado de la oferta.

Los trabajos pioneros se remontan a Leontief (1953) y, con la construcción cada vez más frecuente de matrices insumo-producto, en las décadas posteriores se produjeron innumerables trabajos en casi todos los países. El gran atractivo de estos trabajos es que a partir de una matriz insumo-producto es posible estimar multiplicadores de producción y requerimientos de producción industrial a muy buen grado de detalle y sin mucho esfuerzo, ya que sólo se necesita invertir la matriz de coeficientes técnicos.

Una segunda serie de modelos, dentro de la categoría de los llamados fix-price models, son los SAM-based models en los que, si bien se mantiene el supuesto central de los modelos de insumo-producto de que los precios de los factores son fijos, las MCS que sustentan estos modelos trabajan con un mayor nivel de detalle las avenidas del flujo circular del ingreso, mismas que en los modelos de insumo-producto prácticamente se ignoran en favor del detalle de la estructura productiva. Estos trabajos podrían remitirse en su origen al proyecto de crecimiento de la Universidad de Cambridge (University of Cambridge, 1962). Además, hay una gran cantidad de trabajos en esta tradición: Pyatt y Thorbecke (1976), Pyatt y Round (1984), Drud, Grais y Pyatt (1985), Pyatt y Round (1988) y Pyatt (1998).

Los modelos resultantes, conocidos como multiplicadores basados en MCS (SAM- based multipliers), son capaces de calcular con detalle, dependiendo de la información subyacente, multiplicadores de ingreso y empleos y son de gran utilidad para simular modificaciones en variables exógenas por el lado de la demanda (ingreso).

Al igual que sus antecesores, el supuesto de precios fijos implica exceso de capacidad y, por lo tanto, los precios de los bienes se determinan solo por el lado de la oferta pero, a diferencia de los modelos de insumo-producto, el énfasis está puesto en el flujo circular del ingreso, por lo que resultan útiles para estimar efectos en variables como el ingreso y el empleo. El cálculo de los multiplicadores pone, en consecuencia, énfasis en los cambios en estas variables. Una buena revisión de las características de estos modelos está en el trabajo de Robinson (2006).

Por último, cabe mencionar los llamados modelos de precios flexibles (flex-price models), en los que se abandona el supuesto de que los precios de los factores son fijos y, consecuentemente, los precios en los mercados de bienes (y de factores) se determinan simultáneamente por oferta y demanda. Esta característica hace que estos modelos (walrasianos o de equilibrio general) sean particularmente útiles para analizar aspectos como apertura comercial y/o incidencia tributaria, ya que el impacto último en precios (de bienes y factores) es el resultado de la resolución del modelo y no se hacen supuestos sobre éstos a priori, como es el de que los precios de los factores son fijos.

En sentido estricto, esta característica induce a pensar que estos modelos son más completos, sofisticados y elegantes. Sin embargo, existe una larga discusión respecto a la superioridad de los modelos de precios flexibles y de precios fijos, discusión que ciertamente no es concluyente, ya que si bien los modelos de precios flexibles son más “completos” tienen el inconveniente de que su especificación exige el uso de una gran cantidad de parámetros no siempre disponibles y, en ocasiones, los resultados pueden ser muy sensibles a estos parámetros.

Un enfoque más conciliador sería considerar estos tres tipos de modelos (insumoproducto, SAM-based fix price y de equilibrio general) como modelos multisectoriales que analizan aspectos distintos de ajustes estructurales. Esto es claro si se tiene en mente que los modelos de precios fijos (insumo-producto y SAM-based) son, a final de cuentas, un caso específico de un modelo de equilibrio general en el que se hacen algunos supuestos específicos; a saber, que los precios de los factores se suponen fijos y que el saldo del ahorro con el exterior es variable. En términos formales (de supuestos del modelo) esta es, de hecho, la única diferencia relevante. Existen por supuesto otras diferencias, pero éstas obedecen más al énfasis del investigador que a la estructura formal de las ecuaciones subyacentes.

A partir de esta clasificación, aquí presentada como tres tipos de modelos, existe una gran cantidad de extensiones que surgen del interés de la investigación específica. Un ejemplo de ello es el trabajo sobre impactos regionales de Round (2003) o impactos sobre el medio ambiente de McGregor, McNicoll, Swales y Yin (2003), solo por mencionar un par entre las muchas derivaciones posibles, pero en todas estas, la mecánica de resolución cae dentro de alguna de las tres modalidades aquí expuestas, incorporando por supuesto la dimensión de interés (regional, ambiental, etcétera).

Cabe por último comentar que todos estos modelos son de naturaleza estática, toda vez que no se incorporan mecanismos de ajuste dinámico. Si bien existen modelos que trabajan este aspecto, ellos rebasan el propósito del presente trabajo y sólo sería importante mencionar que los modelos dinámicos enfrentan el problema de que los mecanismos de transmisión de ajustes dinámicos no han logrado el consenso en cuanto a cuál es la mejor especificación, además de que la información que exigen es mucha más escasa que la que utilizan los modelos estáticos. Un inconveniente de estos modelos es que sus resultados suelen ser muy sensibles a la especificación de mecanismos del ajuste de dinámica utilizados, como son, por ejemplo, las tasas de descuento intertemporal.

En la siguiente sección se presenta paso a paso la construcción de una MCS cuyo énfasis radica en la estructura impositiva y la distribución del ingreso para, posteriormente, mostrar una aplicación precisa de reforma fiscal con transferencias a los hogares con el nivel de ingreso más bajo.

La MCS de México

Como se comentó, a partir de una matriz de insumo-producto y de información adicional, se pueden construir MCS de muy diversa índole; ello dependerá en todo caso de la calidad y la confiabilidad de la información adicional disponible y del propósito último de la investigación que se quiera elaborar.

En el caso de México, existen varios trabajos que utilizan MCS como base de análisis multisectorial, ya sea usando un enfoque de multiplicadores, o bien modelos aplicados de equilibrio general, es decir, como ya se comentó en la sección anterior, dentro de la tradición de modelos de precios fijos o variables. Sin pretender ser exhaustivos, algunas MCS existentes para México son las siguientes.

Por ejemplo, Coady y Harris (2001) analizan impactos regionales de Progresa. Aguayo-Téllez, Chapa, Ramírez y Rangel (2009), construyen una MCS de México para el año 2004 con un gran detalle de la encuesta de ingreso gasto y, a partir de allí, mediante el cálculo de multiplicadores, estiman impactos redistributivos inducidos por las remesas del exterior. En esa misma línea, Núñez y Polo (2010) presentan un análisis estructural de la economía mexicana. Debowics y Golan (2012), calculan una MCS para México, 2008, a fin de analizar, en un modelo de equilibrio general, el efecto de Oportunidades en los niveles de pobreza. Núñez (2014) presenta una macro MCS para el año 2003, de México. En Casares, García, Ruiz y Sobarzo (2015) se analizan los impactos de impuestos y transferencias en la distribución del ingreso.

Otros trabajos, más enfocados a la esfera productiva son, por ejemplo, Harris y Robinson (2003), Barboza-Carrasco, Vásquez-Alvarado y Matus-Gardea (2009), Taylor y Jesurum-Clements (2010) y Sobarzo (1994 y 2010). Quizás uno de los trabajos de MCS pioneros para México es el de Pleskovic y Treviño (1985), en el que se expande la MCS para incorporar la dimensión público-privada en la estructura productiva. Cada uno de estos trabajos (y varios más no referidos aquí), utilizan como base explícita una MCS, misma que se desagrega en función de los intereses del o los investigadores.

En el caso particular que aquí se presenta, se construyó una MCS relativamente sencilla por el lado de la estructura productiva, pero con énfasis en tres aspectos de interés: la estructura impositiva, el sistema de transferencias gubernamentales y la distribución del ingreso. Como se expondrá más adelante, a partir de una MCS con estas características es posible analizar con buen nivel de detalle algunos aspectos de interés en los cuales hay pocos trabajos para el caso de México, con base en modelos de precios fijos y/o flexibles, como se discutió ya en la sección anterior.

Estructura general de la MCS

El punto de arranque de construcción de la MCS fue la matriz insumo-producto del año 2003 elaborada por INEGI. Usando las matrices de transacciones nacionales y de importaciones (la suma de ambas arroja la matriz de transacciones totales), se dispuso su arreglo en una matriz cuadrada de doble entrada en la que las columnas indican compras y las hileras ventas. Esquemáticamente, este arreglo se muestra en el Cuadro 1, el cual contiene exactamente la misma información que la matriz de insumo-producto, pero con una presentación en formato de MCS. Es conveniente señalar que la matriz insumoproducto no contiene información relativa a impuestos directos y a transferencias.

Cuadro 1 Matriz de Contabilidad Social (MCS) 2003

| 1. Valor Agregado | 2. Actividad Sectorial | 3. Bien Domestico | 4. Exportaciones | 5. Importaciones | 6. Bien Compuesto | 7. Consumo Final | 8. Trabajo | 9. Capital | 10. Ingreso Privado Bruto | 11. Ingreso Privado Neto | 12. Impuestos Indirectos | 13. Ingreso de Gobierno | 14. Consumo Final Hogares | 15. Consumo Final Gobierno | 16. Inversión | 17. Resto del Mundo | 18. Transferencias | 19. Total | |

| 1. Valor Agregado | XX | XX | |||||||||||||||||

| 2. Actividad Sectorial | XX | XX | XX | ||||||||||||||||

| 3. Bien Domestico | XX | XX | |||||||||||||||||

| 4. Exportaciones | XX | XX | |||||||||||||||||

| 5. Importaciones | XX | XX | |||||||||||||||||

| 6. Bien Compuesto | XX | XX | XX | ||||||||||||||||

| 7. Consumo Final | XX | XX | XX | XX | |||||||||||||||

| 8. Trabajo | XX | XX | |||||||||||||||||

| 9. Capital | XX | XX | |||||||||||||||||

| 10. Ingreso Privado Bruto | XX | XX | XX | ||||||||||||||||

| 11. Ingreso Privado Neto | XX | XX | XX | ||||||||||||||||

| 12. Impuestos Indirectos | XX | XX | XX | XX | XX | ||||||||||||||

| 13. Ingreso de Gobierno | XX | XX | |||||||||||||||||

| 14. Consumo Final Hogares | XX | XX | |||||||||||||||||

| 15. Consumo Final Gobierno | XX | XX | |||||||||||||||||

| 16. Ahorro | XX | XX | XX | XX | |||||||||||||||

| 17. Resto del Mundo | XX | XX | |||||||||||||||||

| 18. Transferencias | XX | XX | |||||||||||||||||

| 19. Total | XX | XX | XX | XX | XX | XX | XX | XX | XX | XX | XX | XX | XX | XX | XX | XX | XX | XX | XX |

Fuente: Elaboración propia.

Nótese que cada celda marcada por XX se compone de submatrices cuyo rango depende del nivel de desagregación con el que se decide trabajar. Así, por ejemplo, la intersección de la hilera 8 y 9 con la columna 1, respectivamente, son vectores hilera de 1x79 y muestran los pagos de los sectores productivos a los factores trabajo y capital, en tanto que la hilera 12 con la columna 1 registra los impuestos a la producción; el total de la columna 1 es, por tanto, el valor agregado (bruto) de cada uno de los 79 sectores. Este valor agregado se registra en la hilera 1, columna 2, como una matriz diagonal de 79x79. La submatriz localizada en la columna 2, hilera 6, es la llamada matriz de absorción, que describe la compra de insumos intermedios (nacionales e importados) que realizan los sectores productivos y es la matriz de insumo-producto de transacciones totales de insumos intermedios. La suma de los valores en la columna 2 es, entonces, el costo total de producción de los sectores de actividad económica, que en Cuentas Nacionales se le denomina Valor Bruto de la Producción (VBP).

En este arreglo se distingue entre sectores y bienes y, en consecuencia, adoptamos el llamado supuesto del producto principal; es decir, suponemos que cada sector produce sólo un bien, el producto principal, por lo que eliminamos la posibilidad de producción conjunta. Siguiendo con el ejemplo y como resultado del supuesto, las submatrices en la hilera 2 y las columnas 3 y 4 son matrices diagonales que registran las ventas totales (intermedias y finales) a los mercados interno y de exportación, respectivamente. Si se observa con cuidado, la MCS mostrada en el Cuadro 1 es exactamente la matriz de insumo-producto puesta en un formato distinto.

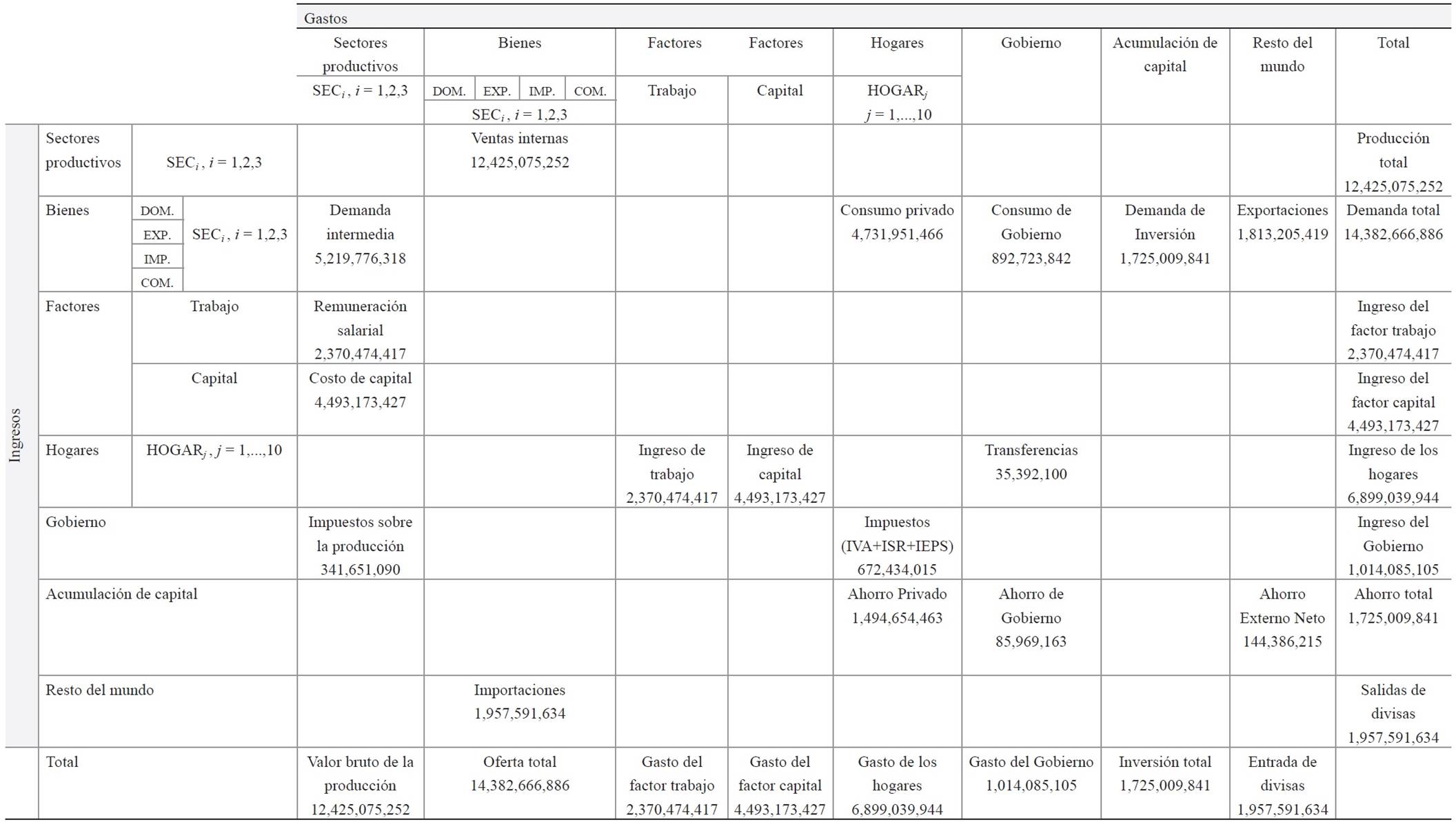

Se podría continuar describiendo cada una de las celdas de la matriz marcadas con XX del Cuadro 1. Sin embargo, a fin de hacer más sencilla la presentación, y con el propósito de ir acercándonos a la MCS final, a continuación se muestra el Cuadro 2 en el que, en lugar de tener 79 sectores de producción, estos se agregan en solo tres, además se introducen los impuestos directos (impuesto sobre la renta) y las transferencias (Oportunidades y PROCAMPO). Estos cambios se exponen esquemática y numéricamente en ese mismo cuadro.

Cuadro 2 Estructura de una Matriz de Contabilidad Social (Diez hogares)

Fuente: Elaboración propia.

Nota: DOM: Mercado interno, EXP: Exportaciones, IMP: Importaciones y COM: Mercado nacional e importado.

Además, el Cuadro 2 muestra la MCS en donde se expande el único hogar y los impuestos y las transferencias, es decir, esta matriz contempla diez familias agrupadas por niveles de ingreso y los flujos de impuestos y transferencias gubernamentales por decil. A continuación se detalla el proceso que se siguió para construir la matriz, explicando cómo se expandieron las diversas matrices y cómo se agruparon los sectores de acuerdo con el propósito específico que aquí nos ocupa.

Metodología para agregar y expandir las sub-matrices de la MCS

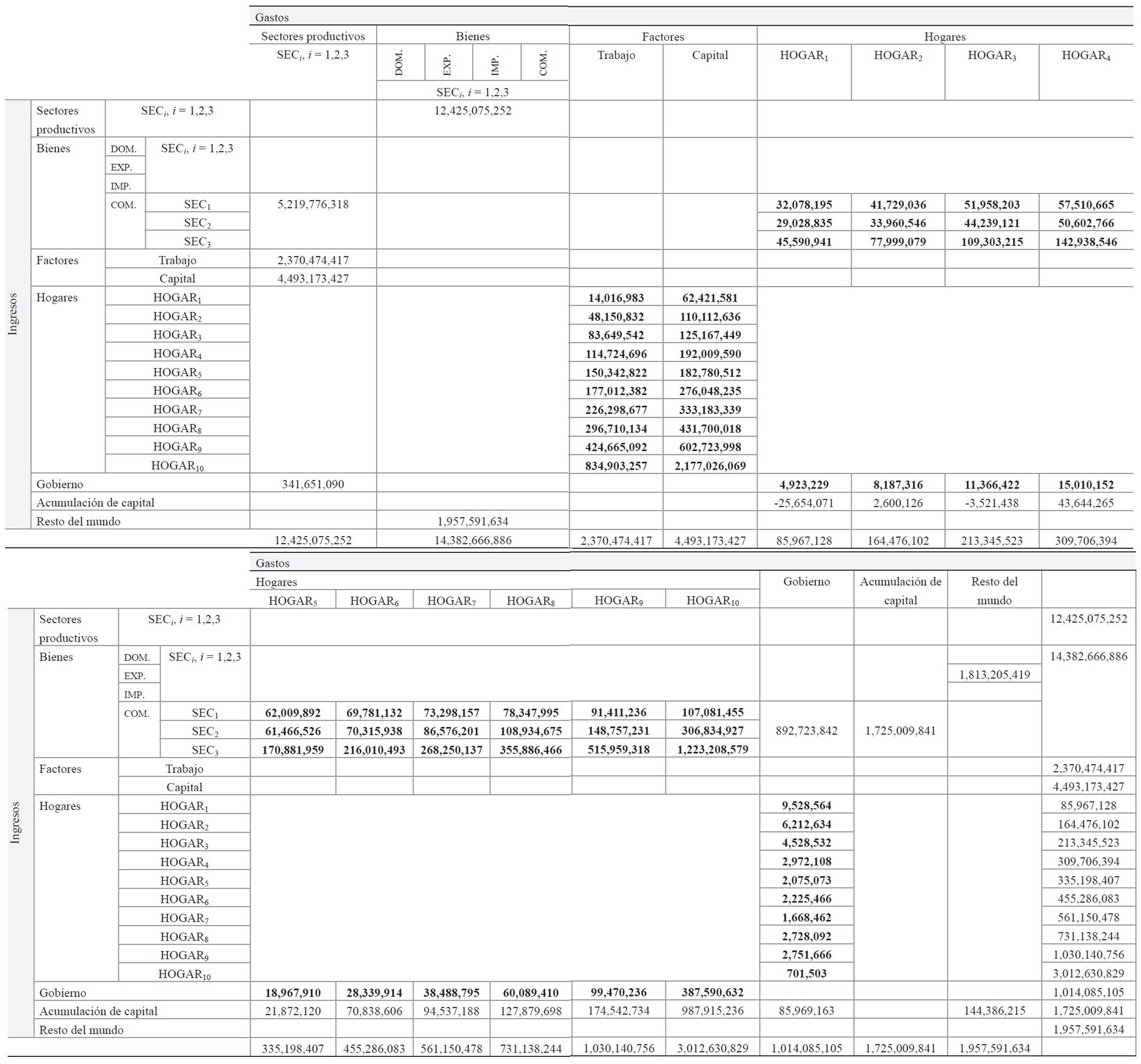

En esta sección se presenta de manera detallada el procedimiento que se utilizó para obtener la MCS final (que contiene la misma información que la matriz insumo-producto, Cuadro 1, más los impuestos directos y las transferencias). En esencia, se describe cómo se expandieron los vectores de ingreso y gasto de los hogares, de uno a diez, por deciles de ingreso de acuerdo con la desagregación de la ENIGH del año 2004 (INEGI, 2004), incorporando la expansión de los vectores de impuestos y transferencias de los hogares de uno a diez y la agrupación sectorial-bienes de 79 a 3, así como también la conciliación del gasto de los hogares con este nivel de desagregación de bienes. Es decir, se describe cómo se pasa de la matriz descrita esquemáticamente en el Cuadro 2, a la matriz final, que se presenta en el Cuadro 12.

Agregación de bienes-sectores.

El primer paso consistió en agrupar los 79 sectoresbienes en tres bienes: comerciables gravados, comerciables no gravados y no comerciables. La agrupación es, por supuesto, muy sencilla y lo único que requirió fue algún supuesto para separar a la industria farmacéutica de la química para clasificarla como comerciable no gravable. Aquí, el subsector 24, químicos, se separó utilizando el porcentaje que representan los productos farmacéuticos (101,054,799 miles de pesos) dentro del total de la industria química para 2003 (403,629,502 miles de pesos), de la producción en valores básicos, dando una proporción de 0.25036524.

Quizás lo único que merece mención en esta sub-sección, adicionalmente a la agrupación ya descrita, es que la decisión de agruparlos en tres bienes obedece al propósito de hacer un ejercicio de simulación sobre una reforma fiscal, por lo que el criterio de si los bienes están gravados con tasa cero o con la actual de 16% de IVA, se vuelve central. Note que esta es una decisión estratégica importante, ya que el nivel al que se decide desagregar los bienes repercute sobre la matriz que describe los gastos de los hogares y, en consecuencia, determina ex ante las características de la MCS.

Desagregación del ingreso por deciles.

En su estado original, la matriz insumo-producto contempla solo un vector para el consumo e ingreso de los hogares, lo que en otras palabras significa que la matriz original contempla únicamente un hogar. Ahora bien, si se quiere tener alguna idea de impactos en factores como, por ejemplo, la distribución del ingreso, se requiere expandir dicho vector. La decisión que se tomó al respecto fue la de contemplar diez hogares (consumidores) en función del nivel de ingreso. Para ello, se utilizó la ENIGH del año 2004, la cual presenta un subregistro respecto a los valores de cuentas nacionales. En consecuencia, usando el Factor Altimir (FA), se ajustaron los valores de la encuesta conforme a nuestra cifra de control, que es la información de Cuentas Nacionales (CN) del 2003, contenida en la matriz de insumo-producto (para ver detalles del cálculo del Factor Altimir véase SHCP 2004). Esto se detalla en las siguientes líneas.

La MCS en el Cuadro 2 está dada sólo para

un hogar; para desagregarla a 10 hogares se utilizó la ENIGH del año 2004

ajustada a cuentas nacionales, tanto por el lado del ingreso como del gasto. La

metodología para ajustar los datos reportados en la ENIGH a CN es a través del

Factor Altimir (FA), el cual se calcula como,

Ahora, se muestra la desagregación del ingreso del único hogar a diez hogares ajustado a cuentas nacionales. En la ENIGH del año 2004, el ingreso corriente monetario de los hogares se clasifica en 5 categorías: Remuneraciones al trabajo subordinado, Renta empresarial, Renta de la propiedad, Transferencias y Otros ingresos corrientes. La categoría remuneraciones al trabajo subordinado se considera como el ingreso que reciben los hogares por trabajo y las categorías renta empresarial, renta de la propiedad y otros ingresos corrientes se considera como el ingreso que reciben los hogares por capital. Específicamente, los datos del ingreso corriente monetario trimestral en miles de pesos utilizados son los siguientes: Ingreso Corriente Monetario Total 588,351,134, Remuneraciones al trabajo subordinado Total 390,263,048, Renta empresarial total 101,804,623, Renta de la propiedad total 26,697,863, Transferencias total 69,231,642 y Otros ingresos corrientes total 353,958 (INEGI, 2004). En el Cuadro 3, los ingresos por trabajo y capital de la ENIGH se muestran en cifras anuales. Además, observe en el Cuadro 3 que el ingreso por trabajo es 1.5 mayor en CN que en la ENIGH y el ingreso por capital es 8.7 mayor en CN que en la ENIGH. En el Cuadro 4, se muestran los datos de la ENIGH del año 2004 ajustados a través del Factor de Altimir.

Cuadro 3 Factor Altimir (Ajuste ingreso)

| Trabajo (Miles de pesos, cifras anuales) | Capital(Miles de pesos, cifras anuales) | ||

| CN 2003 2,370,474,417 | ENIGH 2004 1,561,052,192 | CN 2003 4,493,173,427 | ENIGH 2004 515,425,776 |

|

|

FA = 1.51 |

|

FA = 8.71 |

Fuente: INEGI, 2004

Cuadro 4 Ingreso de trabajo y Capital ajustado, 2003 (Miles de pesos)

Fuente: Elaboración propia.

Desagregación de las transferencias.

El monto de las transferencias utilizado en la MCS fue calculado a partir de las proporciones de gasto en Oportunidades y PROCAMPO publicadas por la SHCP (2004). Estas proporciones fueron aplicadas a los datos de gasto del gobierno en Oportunidades y PROCAMPO para 2003. Los datos base utilizados fueron Oportunidades 22,331,100 y PROCAMPO 13,061,000 miles de pesos, dando un total de transferencias de 35,392,100 (INEGI, 2012, SAGARPA, 2003). Esto arroja las transferencias para la MCS mostradas en el Cuadro 5.

Cuadro 5 Transferencias: Oportunidades y Procampo, 2003

Fuente: Elaboración propia.

Desagregación del gasto por deciles.

En la ENIGH del año 2004, el gasto corriente monetario se clasifica en ocho categorías: Alimentos y bebidas consumidas dentro y fuera del hogar y tabaco; Vestido y calzado; Vivienda, servicios de conservación, energía eléctrica y combustibles; Artículos y servicios para la limpieza y cuidados de la casa, enseres domésticos, muebles, cristalería, utensilios domésticos y blancos; Cuidados médicos y conservación de la salud; Transporte, adquisición, mantenimiento y accesorios para vehículos y comunicaciones; Esparcimiento, paquetes turísticos y para fiestas, hospedaje y alojamiento; Artículos y servicios para el cuidado personal, accesorios y efectos personales y otros gastos diversos y transferencias. Estas se clasificaron en bienes comerciables no gravables, comerciables gravables y no comerciables.

A partir de esta clasificación en tres bienes para los 10 deciles de hogares se procedió a calcular el Factor de Altimir y así ajustar éstos datos a cuentas nacionales. Los resultados se muestran en los Cuadros 6 y 7.

Cuadro 6 Factor Altimir (Ajuste gasto)

| BIEN 1 | BIEN 2 | BIEN 3 | |||

| Bienes comerciables NO gravables (Miles de pesos, cifras anuales) | Bienes comerciables gravables (Miles de pesos, cifras anuales) | Bienes NO comerciables (Miles de pesos, cifras anuales) | |||

| CN 2003 | ENIGH 2004 | /CN 2003 | ENIGH 2004 | CN 2003 | ENIGH 2004 |

| 665,205,968 | 538,982,158 | 940,716,765 | 657,541,588 | 3,126,028,733 | 959,439,806 |

|

|

FA = 1.23 |

|

FA = 1.43 |

|

FA = 8.71 |

Fuente: INEGI, 2004.

Cuadro 7 Gasto en bienes Comerciables NO gravados, Comerciables gravados y NO Comerciables ajustado, 2003 (Miles de pesos)

Fuente: Elaboración propia.

El hogar representativo obtiene su ingreso de la renta de su trabajo y la renta de capital, lo gasta en bienes de consumo (comerciables no gravables, comerciables gravables y no comerciables) y en pago de impuestos y ahorra el remanente. En este trabajo se considera que los hogares son gravados mediante dos impuestos: el Impuesto Sobre la Renta (ISR) y el Impuesto sobre los productos (IVA, IEPS, Importaciones). A partir de la distribución del ingreso y del gasto de los 10 deciles de hogares obtenida anteriormente, se procedió a distribuir tales impuestos.

Desagregación del Impuesto Sobre la Renta (ISR)

En 2003, el ISR de la personas físicas ascendió aproximadamente a $209,338,163 miles de pesos y fue dividido considerando la distribución porcentual de la carga fiscal por impuesto publicada por la SHCP (2004). Tomando en cuenta lo anterior, se usó la siguiente distribución del ISR para los 10 deciles de hogares (Cuadro 8).

Cuadro 8 ISR personas físicas por deciles de hogares

| Total | HOGAR1 | HOGAR2 | HOGAR3 | HOGAR4 | HOGAR5 |

| 100.0 | -0.1 | -0.6 | 0.0 | 0.4 | 0.4 |

| HOGAR6 | HOGAR7 | HOGAR8 | HOGAR9 | HOGAR10 | |

| 1.9 | 4.3 | 9.3 | 20.1 | 63.6 |

Fuente: SHCP (2004).

Es preciso señalar que el ISR de personas morales ascendió a $127,677,337 miles de pesos y éste se distribuyó solo en el hogar 10. La decisión de asignar éste al hogar 10 es un tanto discrecional, pero se justifica si se supone que el grueso de las empresas, particularmente las grandes, distribuyen dividendos al decil más alto.

Desagregación del IEPS.

Este impuesto se sumó al bien compuesto del bien 2, el cual asciende a $80,985,115 miles de pesos y después se distribuyó sobre el consumo final de los 10 hogares. Es decir, a partir del consumo final a precios básicos de los 10 hogares, se le sumó a los consumos finales de los 10 hogares del bien 2 el IEPS (Cuadro 9). Los montos de IEPS por deciles de hogares se muestran en negrillas en el Cuadro 9.

Cuadro 9 Consumo final a precios básicos de los hogares y IEPS por tipo de Bien y Consumo final de los hogares con IEPS por tipo de Bien (Miles de pesos)

Fuente: Elaboración propia. Los datos de la distribución del IEPS se obtuvieron de SHCP (2004).

Desagregación del Impuesto al Valor Agregado (IVA).

El dato que se utilizó para el impuesto al valor agregado es el reportado en INEGI para 2003, el cual asciende a $254,433,400 miles de pesos. Este impuesto se distribuyó entre los bienes comerciables gravables (bien 2) y no comerciables (bien 3). Lo primero que se hizo fue obtener la proporción que representa el bien compuesto (COM) destinado al consumo final del bien 2 (COMF02) y del bien 3 (COMF03) con respecto a la suma del total del consumo final de estos dos bienes (COMF02 + COMF 03). Posteriormente, se procedió a aplicar las mencionadas proporciones al IVA, correspondiendo $64,034,468 miles de pesos al bien 2 y $190,398,932 miles de pesos al bien 3. Debe mencionarse que el IVA se le adjudicó sólo a la parte del consumo que se destina al consumo final, y excluye al consumo intermedio, ya que el IVA es un impuesto que, por el mecanismo de acreditación, se traslada al consumidor final.

A partir del consumo con IEPS (Cuadro 9) se calcularon las proporciones de cuánto representa el consumo del HOGAR j con respecto al total del consumo de los 10 hogares para cada uno de los bienes (Cuadro 10). Enseguida estas proporciones se multiplicaron por el monto total del IVA correspondiente a cada bien.

Cuadro 10 Proporciones de consumo final con IEPS de los hogares por tipo de Bien

| BIEN 1 | BIEN 2 | BIEN 3 | BIEN 1 | BIEN 2 | BIEN 3 | ||

| HOGAR1 | 0.048 | 0.029 | 0.015 | HOGAR6 | 0.105 | 0.075 | 0.069 |

| HOGAR2 | 0.063 | 0.034 | 0.025 | HOGAR7 | 0.11 | 0.092 | 0.086 |

| HOGAR3 | 0.078 | 0.045 | 0.035 | HOGAR8 | 0.118 | 0.118 | 0.114 |

| HOGAR4 | 0.086 | 0.052 | 0.046 | HOGAR9 | 0.137 | 0.161 | 0.165 |

| HOGAR5 | 0.093 | 0.064 | 0.055 | HOGAR10 | 0.161 | 0.329 | 0.391 |

Fuente: Elaboración propia.

Posteriormente, estas cantidades fueron sumadas al consumo final con IEPS, obteniéndose así el consumo final de los hogares con impuestos (Cuadro 11). Los montos de IVA por deciles de hogares se muestran en negrillas, en el Cuadro 11. Por último, el Cuadro 12 muestra la MCS final con la desagregación del ingreso, del gasto, los impuestos y las transferencias en los 10 hogares. Nótese que los deciles 1 y 3 muestran montos negativos de ahorro. Ello se debe a que se consideró sólo el ingreso corriente monetario, es decir, el ingreso no monetario (autoconsumo), no se contabiliza, ni las posibles remesas del exterior. Ello explicaría estas cifras negativas de ahorro. También, es importante aclarar que, para efectos de presentación, la matriz del Cuadro 12 muestra los consumos finales a precios básicos, y los impuestos se agruparon en el rubro de gobierno. Esto se hizo sólo para propósitos de presentación, pero con la información del Cuadro 11 se puede transitar fácilmente entre precios de mercado y precios básicos.

Cuadro 11 Consumo final con IEPS e IVA por tipo de bien (Miles de pesos)

| BIEN 1 | BIEN 2 | BIEN 3 | Total | |

| HOGAR1 | 32,078,194 | 29,336,578+1,838,650=31,175,228 | 45,590,941+2,776,835=48,367,776 | 111,621,198 |

| HOGAR2 | 41,729,036 | 35191520+2,205,604=37,397,124 | 77,999,079+4,750,737=82,749,816 | 161,875,976 |

| HOGAR3 | 51,958,203 | 46,061,286+2,886,860=48,948,146 | 109,303,215+6,657,397=115,960,612 | 216,866,961 |

| HOGAR4 | 57,510,665 | 53,550,624+3,356,249=56,906,873 | 142,938,546+8,706,045=151,644,591 | 266,062,129 |

| HOGAR5 | 62,009,892 | 65,896,412+4,130,013=70,026,424 | 170,881,959+10,408,011=181,289,971 | 313,326,287 |

| HOGAR6 | 69,781,132 | 76,713,762+4,807,983=81,521,744 | 216,010,493+13,156,682=229,167,175 | 380,470,051 |

| HOGAR7 | 73,298,158 | 94,237,393+5,906,264=100,143,657 | 268,250,137+16,338,474=284,588,611 | 458,030,426 |

| HOGAR8 | 78,347,995 | 120,337,380+7,542,063=127,879,443 | 355,886,466+21,676,193=377,562,659 | 583,790,097 |

| HOGAR9 | 91,411,236 | 164,419,753+10,304,896=174,724,649 | 515,959,318+31,425,848=547,385,166 | 813,521,051 |

| HOGAR10 | 107,081,455 | 335,957,174+21,055,887=357,013,061 | 1,223,208,579+74,502,708=1,297,711,287 | 1,761,805,804 |

| Total | 5,067,369,980 |

Fuente: Elaboración propia.

Algunas características de la MCS

La base de datos

La matriz presentada en la sección anterior, si bien tiene una estructura sencilla por el lado de la oferta, ya que sólo distingue tres sectores de producción, por el lado de la demanda y, en particular, por el lado del flujo del ingreso, despliega un muy atractivo y útil nivel de desagregación, ya que, como se mencionó, contempla 10 tipos de hogares, clasificados en función del ingreso y establece un “mapeo” o matriz de correspondencia entre los ingresos, los consumos y los ahorros de los diez tipos de hogares.

Más aún, en la medida en que se incorporan el detalle de la estructura de impuestos (consumo, producción y al ingreso) y el esquema de transferencias gubernamentales, es una base de datos particularmente apropiada para la elaboración de ejercicios de simulación sobre escenarios alternativos de reforma tributaria, ya que la desagregación en tres sectores (sujetos a tasa 0% y a la tasa del 16% de IVA), permite un “diálogo” natural entre las esferas productiva, de demanda y de ingresos.

Como base de datos, por sí misma proporciona información muy valiosa respecto a los indicadores básicos de la economía mexicana. Por ejemplo, permite calcular de manera sencilla el valor del coeficiente de Gini (0.506), que da una idea muy sugerente de la gran concentración del ingreso en México. Dado que los valores de recaudación de impuestos son los reales (no son tasas nominales), permite calcular tasas efectivas de impuestos, de manera directa. El valor de estas tasas, por sí solo muestra la reducida eficiencia recaudatoria propiciada quizás por fenómenos de evasión y/o tratamientos especiales. Un aspecto que es digno de revisar es el relativo a los valores de las tasas de impuestos al ingreso (ver Cuadro 8). Como se observa, el grueso de la recaudación se genera en los dos deciles de más altos ingresos, en tanto que los deciles de menores ingresos muestran tasas negativas.

Si bien, aparentemente, esto sugeriría un esquema progresivo de impuestos al ingreso, en realidad lo que refleja es la excesiva concentración del ingreso y no necesariamente que el esquema es progresivo, ya que las tasas efectivas de impuesto al ingreso son muy reducidas. Más aun, sugiere, sin necesidad de construir un modelo, que el potencial recaudatorio de reformas impositivas orientadas a gravar ingresos es muy reducido, pues el aumento de tasas efectivas nominales, necesario para mejorar la distribución del ingreso, tendría que ser muy elevado. Esto, en un país en el que tradicionalmente no se han gravado los ingresos de capital con el propósito de atraerlos, es poco probable que, en el corto y mediano plazos, pueda tener un impacto significativo. Otro elemento que llama la atención de la pura observación de la base de datos se desprende del esquema de transferencias. Se observa que, si bien el esquema de transferencias proveniente del programa Oportunidades es progresivo, su magnitud es relativamente pequeña para afectar sensiblemente la distribución del ingreso imperante.

Se podría seguir comentando algunos aspectos relevantes de esta base de datos, pero quizás sería más útil mostrar una aplicación novedosa de reforma fiscal con esta base de datos y al final comentar algunas posibles líneas futuras de investigación. En consecuencia, en la siguiente sección se muestra una simulación de reforma fiscal con transferencias al decil I. Conviene mencionar que para tal efecto se utilizó un modelo de equilibrio general cuya estructura se muestra en Casares, García, Ruíz y Sobarzo (2015).

Un ejemplo de simulación de reforma fiscal

La MCS aquí presentada es una base útil para simular escenarios alternativos de una reforma fiscal. Usando el modelo de equilibrio general presentado en Casares, García, Ruiz y Sobarzo (2015), se elaboró un ejercicio de simulación de reforma fiscal con transferencias gubernamentales para mostrar una aplicación novedosa y precisa de uso de esta base de datos.

El ejercicio consistió en duplicar las tasas efectivas de IVA e ISR, que aparecen en la MCS y, de manera simultánea, simular una transferencia de recursos públicos equivalente al 3% del PIB al decil I de la población (véase cuadro 13). El propósito del ejercicio es tener una idea de las posibilidades de llevar a cabo una reforma fiscal que sea, a la vez, recaudatoria y distributiva.

Cuadro 13 Simulación y resultado

| Descripción | Gini Base | Gini Solución | Crecimiento Recaudación (%) | Recaudación Base/PIB | Recaudación Solución/PIB |

| Se duplican tasas efectivas de IVA e ISR y se transfiere 3% del PIB al decil I. | 0.506 | 0.437 | 48.5 | 14.0 | 20.8 |

Fuente: Elaboración propia.

Los resultados sugieren que duplicar las tasas efectivas de IVA e ISR inducirían a un crecimiento del 48.5 % y la recaudación, como proporción del PIB, pasaría del 14% al 20.8%; esto significa un crecimiento de 6.8 puntos porcentuales del PIB y sugiere que el efecto sobre la recaudación es sustancial (véase cuadro 13). No obstante, debe tenerse en mente que duplicar las tasas efectivas del IVA e ISR implicaría un aumento de la base tributaria muy importante que, al menos en el corto plazo, no parece plausible.

El otro resultado interesante es que si al mismo tiempo que la recaudación crece 6.8 puntos del PIB, tres de estos puntos se transfieren al decil I, el impacto sobre la distribución del ingreso es hacer bajar el índice de Gini de 0.506 a 0.437. Este resultado, si bien es atractivo, es también difícil de lograr en el corto plazo, ya que aumentar el nivel actual de transferencias en 3 puntos porcentuales del PIB, se antoja también difícil.

Más allá de la pertinencia o factibilidad de estos resultados, el ejercicio de simulación muestra lo difícil que es para México, hoy día, llevar a cabo una reforma fiscal recaudatoria y redistributiva. Además, habría que elaborar numerosos escenarios adicionales, como por ejemplo, transferencias a otros deciles de la población, no sólo al decil I, y evaluar el cambio en el coeficiente de Gini. En todo caso, este ejercicio muestra el tipo de simulación que se puede realizar para estudiar el impacto de una reforma fiscal en la distribución del ingreso en un modelo de equilibrio general y sustentado en una MCS como la que aquí se presenta.

A continuación, a manera de sugerencia, se comentan algunas posibles líneas de investigación, algunas de las cuales exigirán una mayor desagregación de la información presentada aquí, pero con las bases de datos existentes hoy en México, es perfectamente posible desarrollarlas.

Reflexiones finales

A partir de la base de datos aquí presentada es posible desarrollar un conjunto de ejercicios de simulación usando modelos de precios fijos o flexibles que den una idea de los posibles impactos de reforma fiscal en variables como la recaudación, los ingresos reales y la distribución del ingreso resultante. La incorporación del esquema de transferencias permite adicionalmente simular medidas de política pública orientadas a mejorar la distribución del ingreso. Así, utilizando la MCS, se ha realizado una simulación y se ha mostrado lo difícil que sería implementar una reforma fiscal que sea recaudatoria y redistributiva en México.

Si bien este tipo de modelos no están diseñados para pronosticar el valor de las variables en juego, sí son de gran utilidad para proporcionar una idea de los ajustes en estructura que estas medidas suponen y, en consecuencia, de su factibilidad.

Por la forma en que se construyó la MCS se prestó para la realización de escenarios posibles de reforma fiscal y su impacto en la distribución del ingreso, pero es perfectamente posible ampliar la base de datos para investigar el impacto de fenómenos como la migración internacional y las remesas (Campos y Sobarzo, 2014). Alternativamente, existe ya información suficiente para evaluar impactos en pobreza, así como la incorporación de la dimensión regional, área esta última poco trabajada en México.

Para concluir, cabría solo añadir que este tipo de modelo, por su naturaleza estática, se presenta menos para el análisis de efectos como la inversión y/o flujos de activos, pero la dimensión social que incorpora es sin duda de gran utilidad en la evaluación de medidas de política pública y sus efectos económicos y sociales.