text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

Actualmente existen sólo dos teorías rigurosas para el cálculo del equilibrio entre el riesgo y la rentabilidad de los activos: el Capital Asset Pricing Model (CAPM) y el Arbitrage Pricing Theory (APT). Mientras el CAPM señala que existe un sólo riesgo no diversificable que influye sobre las rentabilidades de los activos (riesgo de mercado), el APT acepta diferentes fuentes de riesgo sistemático. Además, el reducido número de restricciones del APT frente al CAPM, hace que el primero sea más atractivo para las investigaciones empíricas. Por otra parte, los hedge funds son fondos de inversión alternativa con una escasa regulación que les permite asumir diversas estrategias e invertir en una gran variedad de activos financieros que reaccionan a movimientos en los factores de riesgo macroeconómico2. Por tanto, los hedge funds deberían responder a las mismas fuerzas externas que influyen sobre dichos activos. Bajo esta hipótesis, el objetivo del presente trabajo es probar si estas fuerzas externas influyen sobre las rentabilidades de los hedge funds, y si esto es así, conocer la significancia y dirección de su influencia. Por lo anterior, estimamos un modelo multifactorial macroeconómico (desde la perspectiva del APT) mediante el método en dos pasos de Fama y MacBeth (1973), para el que se crean innovaciones macroeconómicas y carteras de rentabilidades medias de hedge funds. La base de datos se construye manualmente con la información de la revista MARHedge Performance & Evaluation Directory. Los resultados empíricos apoyan la noción de que los factores macroeconómicos tienen poder explicativo sobre las rentabilidades de los hedge funds. A partir de los resultados, inversionistas y académicos podrán tener una visión analítica de la influencia de los riesgos macroeconómicos en las rentabilidades de los hedge funds. El resto del trabajo se desarrolla de la siguiente forma. En la sección “Revisión de literatura” se presenta la relativa a la aplicación de modelos multifactoriales macroeconómicos a rentabilidades de diferentes activos. En “Base de datos y metodología” se describe la construcción de la base de datos y las metodologías a emplear. En “Construcción de las variables” se detalla la construcción de las variables. En la última sección “Estimación del modelo multifactorial APT” se expone el modelo macroeconómico en el contexto del APT y los resultados empíricos. Finalmente, se presentan las conclusiones.

Revisión de literatura

A partir del influyente trabajo de Chan, Chen y Hsieh (1985) quedó asentada la importancia de los modelos multifactoriales macroeconómicos desde la perspectiva del APT en el estudio de las rentabilidades de las diferentes clases de activos. Construyen 20 carteras con base en el tamaño de las empresas, medido por la cantidad de activos gestionados, y mediante la metodología en dos pasos de Fama y MacBeth (1973) encuentran que las rentabilidades de los activos presentan una mayor sensibilidad al factor de riesgo macroeconómico default premium3 que al resto de los factores utilizados (índice NYSE, inflación esperada y no esperada, tasa de crecimiento mensual de la producción industrial, tipo de interés real esperado y term structure). Observan que durante las contracciones económicas las pequeñas empresas sufren una tasa de quiebra superior, de modo que sus altas rentabilidades promedio son compensaciones por los riesgos en los que incurren. Su modelo explica cerca del 35% de la variación de la rentabilidad de las carteras en sección cruzada.

De igual manera, Chen, Roll y Ross (1986) analizan un conjunto de variables macroeconómicas con el objetivo de conocer su influencia sobre las rentabilidades de las diferentes clases de activos. Emplean innovaciones macroeconómicas (default premium, term structure, inflación esperada y no esperada, tipo de interés real y tasa de crecimiento anual y mensual de la producción industrial) y las rentabilidades de 20 carteras, cada una compuesta por activos de empresas de aproximadamente el mismo tamaño. Además, para probar la influencia de los índices de mercado agregan el índice NYSE, pero encuentran que este índice (en combinación con el resto de factores macroeconómicos) agrega poca significación estadística al modelo. No obstante, desde la perspectiva del CAPM, cuando el índice de mercado es utilizado como única variable independiente los betas son significativos para el periodo completo. A pesar de que el índice de mercado explica movimientos intertemporales en otras carteras, no explica las diferencias en las rentabilidades promedios en sección cruzada cuando son incluidas las variables de estado.

Berry, Burmeister y McElroy (1988) estiman las sensibilidades de las rentabilidades medias de carteras formadas por activos provenientes de los mismos sectores e industrias. Para ello, emplean cuatro factores de riesgo macroeconómico (default premium, term structure, inflación no esperada y tasa de crecimiento de los beneficios de una economía) y un quinto factor llamado Riesgo de Mercado Residual que tiene como finalidad resolver la posible omisión de algún factor de riesgo relevante. Encuentran que las diferencias en las exposiciones al riesgo son evidentes entre las industrias y los sectores, ya que dependiendo de la industria seleccionada cambia la exposición al factor de riesgo macroeconómico con mayor sensibilidad.

Por su parte, Li (2002) utiliza 6 factores de riesgo macroeconómico (tipo de interés real, tipo de interés no esperado, inflación esperada y no esperada, term structure y default premium) para analizar las rentabilidades mensuales de activos y bonos gubernamentales de largo plazo de Estados Unidos, Reino Unido, Francia, Alemania, Japón, Italia y Canadá en el periodo 1958-2001. No obstante, al tratarse de un periodo muy largo sus fuentes de información van cambiando dependiendo del subperiodo y del país. Observa que durante los periodos en que el riesgo de inflación es alto, las rentabilidades de los activos tienden a ser más volátiles. Concluye que el pronóstico de la correlación entre los activos y los bonos con factores macroeconómicos ayuda a mejorar la diversificación de los inversionistas.

Clare y Thomas (1994) utilizan la metodología de Fama y MacBeth (1973) para examinar la relación entre las rentabilidades de los activos del mercado británico y los factores de riesgo macroeconómico. Construyen 56 carteras igualmente ponderadas compuestas cada una por 15 activos bajo dos criterios (pero no simultáneamente): 1) dependiendo del valor de los betas obtenidos con los factores en las regresiones en series de tiempo; y 2) dependiendo del valor de mercado de la empresa. En ambos métodos las carteras fueron ordenadas de manera ascendente de modo que la cartera 56 contiene: 1) los activos que obtuvieron los mayores betas; y 2) los activos de las empresas de mayor tamaño. Sin embargo, con este último criterio no encuentran evidencia del efecto tamaño de las empresas y concluyen que los factores de riesgo macroeconómico son sensibles respecto al método elegido para crear las carteras.

Antoniou, Garrett y Priestley (1998) también analizan las rentabilidades de los activos del mercado británico. Estudian el comportamiento de los activos suponiendo la presencia de factores generalizados comunes dentro de dos muestras, una para examinar la relación entre la rentabilidad del activo y los factores de riesgo macroeconómico (estimación de los betas), y otra para validar esta relación (estimación de las primas de riesgo). Los factores macroeconómicos que emplean son: inflación no esperada, cambios en la inflación esperada, term structure, default premium y una cartera de mercado. También utilizan los shocks no esperados en: la producción industrial, las ventas al menudeo, la oferta monetaria, los precios de las materias primas, el tipo de cambio. Los shocks no esperados son generados a partir del componente no observado (tasa de variación) y modelos autorregresivos. Mediante regresiones aparentemente no relacionadas (RANR) encuentran que en las dos muestras es posible llegar a un único proceso de generación de rentabilidad, ya que utilizando la oferta monetaria, la inflación no esperada y el exceso de rentabilidad de cartera de mercado, la magnitud y el signo de las primas de riesgo de estas variables en ambas muestras son casi las mismas.

Bilson, Brailsford y Hooper (2001) analizan variables macroeconómicas para explorar la influencia de factores locales sobre las rentabilidades de los activos en los mercados emergentes listados por el International Finance Corporation. Las variables son expresadas a nivel, de manera que contienen el componente esperado y el no esperado. No obstante, para evitar problemas de multicolinealidad emplean innovaciones macroeconómicas obtenidas mediante tasas de variación. Encuentran que el tipo de cambio es la variable macroeconómica más influyente en las rentabilidades de los activos en estos mercados.

Erdinç (2003) analiza la relación entre factores de riesgo macroeconómico y rentabilidades de activos turcos y alemanes. A partir del método de Fama y MacBeth (1973) encuentra evidencia de que las primas de riesgo del tipo de interés no esperado y de la inflación no esperada tienen efectos significativos sobre el mercado accionario alemán. Sin embargo, el modelo para la economía turca no es capaz de encontrar una variable macroeconómica con influencia.

Azeez y Yonezawa (2006) estudian las rentabilidades de los activos japoneses durante la burbuja económica de Japón en los años ochenta. Utilizan las rentabilidades mensuales de todos los activos que cotizaban en el índice Tokyo Stock Exchange de enero de 1973 a diciembre de 1999 y construyen 28 carteras por industria. Dividen el periodo total en 3 subperiodos: antes (1973-1979), durante (1980-1989) y después del estallido de la burbuja (1990-1998). Utilizan los cambios no esperados en los factores macroeconómicos: oferta monetaria, inflación, term structure, tipo de cambio, producción industrial y el índice comercial de precios de la tierra. Emplean RANR y obtienen que las varianzas de los factores de riesgo macroeconómico se incrementan en el periodo después de la burbuja pero no durante la burbuja. Concluyen que las altas primas de riesgo durante el periodo de la burbuja son consistentes con el incremento del riesgo de estallido.

Bailey y Chan (1993) analizan las primas de riesgo de 2 carteras conformadas por las rentabilidades de 21 materias primas frente a factores de riesgo macroeconómico. Las innovaciones macroeconómicas utilizadas son: inflación no esperada, cambios no esperados en la producción industrial y en el default premium, tipos de interés de los bonos de las empresas de baja y alta calificación, tipo de interés del Treasury-bill a seis meses y rentabilidad por dividendo de una cartera de activos. Utilizan la producción industrial y la inflación para capturar los efectos de los cambios en la actividad real y en el poder adquisitivo sobre los precios de las materias primas. Las dos carteras son construidas bajo los criterios de alta y de baja exposición a la actividad económica. Encuentran que el default premium es afectado por la cantidad de riesgos que enfrentan las empresas y por la prima de riesgo demandada por los inversionistas es, por tanto, es la variable más sensible a los cambios en las condiciones macroeconómicas.

Chen y Jordan (1993) plantean dos modelos multifactoriales (uno estadístico y otro macroeconómico) para analizar las rentabilidades mensuales de carteras formadas con activos de los índices NYSE y AMEX. En su primer modelo emplean Análisis Factorial y extraen 5 factores, mientras que en el segundo modelo utilizan las innovaciones macroeconómicas propuestas por Chen, et al., (1986) y agregan tres más: cambios no anticipados en el default premium, en la tasa de crecimiento de la producción industrial y en los precios de petróleo. Los cambios no anticipados son los errores pronosticados por modelos autorregresivos. Mediante el método de Fama y MacBeth (1973) estiman las sensibilidades de las rentabilidades de las carteras sobre las cargas de los factores extraídos (para el modelo estadístico) y sobre las innovaciones macroeconómicas (para el modelo macroeconómico). Con las sensibilidades obtenidas estiman las primas de riesgo de las carteras pero no observan una diferencia notoria en los resultados de los modelos, ya que ambos explican alrededor del 30% de la variación en sección cruzada.

Connor (1995) compara el poder explicativo de los tres tipos de modelos multifactoriales existentes (macroeconómico, fundamental y estadístico) utilizando rentabilidades de activos del mercado norteamericano. A pesar de que en sus resultados observa que los modelos fundamental y estadístico poseen una capacidad de predicción superior al macroeconómico, destaca que este último posee la base teórica más fuerte de los tres. Argumenta que la comparación de poder explicativo es sólo un criterio mediante el cual se evalúa el valor relativo de las tres aproximaciones para modelar, pero que el criterio macroeconómico es el más importante debido a la consistencia teórica y al atractivo intuitivo. Concluye que con el modelo macroeconómico es probable que se obtengan resultados más robustos por tener una base teórica superior y la atractiva característica de la interpretación económica de sus factores.

Por su parte, Das, Kish y Muething (2005) modelan rentabilidades de hedge funds mediante la metodología empleada por Chen, et al., (1986). Utilizan la rentabilidad mensual de los hedge funds de la bases de datos ZCM/Hedge, la cual clasifica a los fondos en 10 estrategias. Analizan las rentabilidades poniéndolas a prueba con factores de riesgo macroeconómico que afectan a los fondos tradicionales. Las regresiones en series de tiempo son realizadas por estrategia seguida y en conjunto (en lugar de individualmente) a fin de reducir los errores-en-las-variables (y la posible autocorrelación que trae consigo). El modelo explica aproximadamente el 25% de la variación de la rentabilidad de los hedge funds y la significación de los coeficientes no varía mucho en los períodos de prueba. Observan que los coeficientes para las variables default premium y term structure son estadísticamente significativos para todas las categorías cuando se analiza el periodo completo, y por tanto, concluyen que estas variables son las que tienen mayor poder explicativo.

La importancia que tiene la industria de los hedge funds para la comunidad financiera y académica se ve reflejada en su amplia literatura científica. Existen diversos trabajos que emplean metodologías paramétricas y no paramétricas en el análisis de factores de riesgo financiero y macroeconómico a los que se exponen las rentabilidades de los hedge funds, entre los que destacan Hamza, Kooli y Roberge (2006), Ding y Shawky (2007), Billio, Getmansky y Pelizzon (2007) y (2009), Patton y Ramadorai (2011), Darolles y Mero (2011), Boasson y Boasson (2011), Bali, Brown y Caglayan (2011), entre otros.

Destaca el trabajo Bali, Brown y Caglayan (2012), quienes analizan la variación de las rentabilidades de los hedge funds a partir de 3 diferentes modelos multifactoriales4 estimados mediante el método en dos pasos propuesto por Fama y MacBeth (1973). Su finalidad es investigar la significancia de medidas alternativas de riesgo sistemático5 sobre las rentabilidades de los hedge funds. En la estimación de los 3 modelos multifactoriales encuentran una relación positiva y estadísticamente significativa entre las medidas de riesgo sistemático y las rentabilidades de los hedge funds en sección cruzada. Finalmente, en un trabajo más reciente Bali, et al., (2014) argumentan que la exposición hacia factores de riesgo macroeconómico6 es un determinante más poderoso en la explicación de las rentabilidades de los hedge funds en sección cruzada que la exposición hacia factores de riesgo financiero. Encuentran que los hedge funds que tienen una mayor exposición hacia riesgos macroeconómicos ganan proporcionalmente mayores rentabilidades que otros fondos. Lo anterior debido a que dichos riesgos desempeñan un rol crítico en las expectativas de los gestores y en su estrategia de inversión, que ajustan activamente cada vez que cambian las condiciones macroeconómicas y/o hay fluctuaciones en los mercados financieros.

Base de datos y metodología

Base de Datos

La información sobre hedge funds es uno de los mayores problemas a los que se enfrentan los investigadores debido a que poseen una escasa regulación y no tienen la obligación de reportar sus datos a la opinión pública. La poca transparencia de esta industria respecto a su información interna genera varias limitaciones en su estudio. Por fortuna, existen hedge funds que envían su información de manera voluntaria a las principales bases de datos comerciales7. No obstante, la información enviada por los gestores a estas bases es limitada, ya que envían sólo la información que consideran necesaria para atraer nuevos inversionistas. Para realizar el análisis empírico hemos construido manualmente una base de datos8 a partir de la información sobre hedge funds publicada en la revista MARHedge Performance & Evaluation Directory perteneciente a la base de datos MARHedge para el período 1999 - 20069.

La información de los hedge funds activos se obtuvo en la última publicación con información cuantitativa, mientras que la de los liquidados se obtuvo mediante la construcción de un cementerio, ya que para el período analizado la revista MARHedge no cuenta con una sección de fondos liquidados. El cementerio se construyó de la siguiente manera: comparamos la primera publicación de la revista (enero-junio de 1999) con la segunda publicación (julio-diciembre de 1999), los fondos de la primera publicación que resultaron ausentes en la segunda fueron catalogados como liquidados y agrupados por estrategia seguida10. Posteriormente, comparamos la segunda publicación (julio-diciembre/1999) con la tercera (enero-junio/2000), los hedge funds de la segunda publicación que resultaron ausentes en la tercera fueron catalogados como liquidados y agrupados por estrategia seguida; y así sucesivamente. Este procedimiento se llevó a cabo con todas las publicaciones de la revista con información cuantitativa (periodo 1999-2006) hasta que finalmente obtuvimos un total de 1,761 hedge funds liquidados y 3,097 hedge funds activos, repartidos en 9 estrategias generales (event driven, global emerging, global established, global international, global macro, long only/leverage, market neutral, sector, short-sellers11).

En la misma línea que Das, et al., (2005) y Bali, et al., (2012, 2014), analizamos los factores de riesgo macroeconómico a los que se exponen los hedge funds. Sin embargo, a diferencia de Das, et al., (2005) [quienes emplean los factores de riesgo macroeconómico usados por Connor (1995)] y Bali, et al., (2012, 2014), nosotros construimos 5 innovaciones macroeconómicas que representan a los 5 tipos de riesgo macroeconómico identificados en la literatura científica. Además, nosotros utilizamos una base de datos distinta y otro periodo de análisis.

Metodología

Para la estimación del modelo multifactorial macroeconómico APT, en primer lugar construimos carteras de rentabilidades medias de fondos activos y carteras de rentabilidades medias de fondos liquidados (por estrategia seguida y bajo 4 criterios diferentes) y las utilizamos como variables dependientes. Como variables independientes construimos 5 innovaciones macroeconómicas, las cuales se obtienen a partir de un modelo autorregresivo, un modelo de regresión lineal, primeras diferencias y simples cálculos aritméticos. Después de construir las variables utilizamos el método en dos pasos propuesto por Fama y MacBeth (1973) para estimar el modelo.

En el primer paso se estiman las sensibilidades (los betas) en series temporales utilizando como variables dependientes las rentabilidades medias de las carteras por estrategia seguida, y las innovaciones macroeconómicas como variables independientes. En el segundo paso se utilizan como variables dependientes las rentabilidades medias de las carteras mes a mes en sección cruzada y se regresan sobre el conjunto de betas estimado en el primer paso. Los coeficientes obtenidos en este segundo paso son las primas de riesgo, es decir, la diferencia entre la rentabilidad esperada en una cartera con una unidad de sensibilidad del factor y el interés libre de riesgo.

Las sensibilidades de las rentabilidades medias hacia las innovaciones macroeconómicas estimadas en el primer paso, se estiman mediante Mínimos Cuadrados Ordinarios (MCO) y el procedimiento de Newey-West para el cálculo de los errores estándar robustos. Los residuales obtenidos en cada una de las regresiones en series de tiempo en el primer paso son almacenados con el objetivo de calcular su matriz de varianzas-covarianzas, debido a que en el segundo paso utilizamos la raíz cuadrada de la diagonal principal de dicha matriz (es decir, las desviaciones estándar) como variable ponderadora en el segundo paso para la estimación de las primas de riesgo en sección cruzada para cada mes mediante Mínimos Cuadrados Ponderados (MCP).

Una vez que se estiman las primas de riesgo para cada mes, calculamos las primas de riesgo medias para todo el periodo de análisis y su significación individual mediante el estadístico t. Los estadísticos t de significación individual se calculan dividiendo las primas de riesgo medias entre sus errores estándar, mientras que los p-valores de las primas de riesgo medias se calculan con la función de distribución del estadístico t. Los estadísticos t de significación individual y sus respectivos p-valores son calculados con los errores estándar de cada una de las series de las primas de riesgo estimadas. Los errores estándar se calculan dividiendo la desviación estándar de cada serie entre la raíz cuadrada de las r regresiones en sección cruzada.

Sin embargo, este procedimiento está abierto a muchas críticas debido a los problemas econométricos que se generan: Heterocedasticidad [provocado por el distinto riesgo diversificable de las carteras (Gómez-Bezares, Madariaga y Santibáñez, 1994)], Autocorrelación [que aparecería siempre que se dieran relaciones sectoriales (Gómez-Bezares, et al.,1994)], errores-en-las-variables [debido al uso de las regresoras generadas, ya que no conocemos los verdaderos valores de los betas (Gómez-Bezares, et al.,1994)] y coeficientes aleatorios. Además, Fama y MacBeth (1973) proponen el uso de dos muestras para aplicar el método, una para realizar la estimación de los betas y otra para llevar a cabo el contraste (estimación de las primas de riesgo), lo que implica disponer de un periodo suficientemente largo para dividirlo en dos.

Para solucionar estas desventajas, cabe señalar que los MCP resuelven el problema de heterocedasticidad, mientras que el problema de los coeficientes aleatorios es tenido en cuenta (implícitamente) en el cálculo de las primas de riesgo medias, y por tanto desaparece. Además, Erdinç (2003) señala que una ventaja importante de este método en dos pasos es la eliminación de la multicolinealidad. Respecto a los errores-en-las-variables, éstos se reducen (más no se eliminan) en la formación de carteras de hedge funds en lugar de su tratamiento individual. Para resolver este problema por completo utilizamos el método de corrección del error estándar propuesto por Shanken (1996), que permite corregir asintóticamente el sesgo introducido por los errores-en-las-variables ajustando el error estándar de los estimadores del procedimiento sugerido por Fama y MacBeth (1973). El ajuste propuesto consiste en multiplicar la varianza de cada prima de riesgo por la siguiente expresión:

Donde

Por otro lado, debido a que la edad media de los hedge funds de la base oscila entre los 3 años y 5 años de edad12, contamos únicamente con 54 observaciones mensuales para los hedge funds activos y 45 para los liquidados. Dividir la muestra total en 2 submuestras supondría emplear periodos muy pequeños para la estimación de los betas y para el contraste del modelo, lo que generaría inestabilidad en los resultados. Por ello, empleamos toda la muestra en ambos pasos del método.

Construcción de las variables

Variables Dependientes: Rentabilidades Medias en Exceso

Para la construcción de carteras empleamos los 1,761 hedge funds liquidados y los 3,097 hedge funds activos de la base de datos construida. No obstante, de los 3,097 fondos activos sólo 2,645 tienen información sobre su rentabilidad, y de ellos sólo 994 cuentan con información sobre su rentabilidad de manera mensual para el periodo enero del 2002 - junio del 2006. Mientras que de los 1,761 fondos liquidados sólo 1,016 tienen información sobre su rentabilidad, y de ellos sólo 383 cuentan con información sobre su rentabilidad de manera mensual. Sin embargo, sólo 190 fondos liquidados cuentan con esta información para el periodo enero del 2002 - septiembre del 2005, ya que el resto de los fondos liquidados tienen un número menor de observaciones. La restricción relativa al periodo de estudio se impone con el propósito de abarcar el mayor periodo de tiempo posible sin que falte ninguna observación en el análisis.

Por tanto, después seleccionar los hedge funds que disponen de información sobre sus rentabilidades mensuales para el periodo de análisis, la muestra disminuyó hasta un total del 190 liquidados y 994 activos, debido a que las rentabilidades que se tienen para la mayoría de los fondos son anuales. Para cada uno de los fondos activos se dispone de 54 rentabilidades mensuales, mientras que para cada uno de los fondos liquidados se dispone de 45. La finalidad en la elaboración de las carteras por estrategia seguida es obtener la rentabilidad media de los hedge funds que siguen una determinada estrategia. Para los fondos activos se crean 9 carteras, mientras que para los liquidados se crean 8 carteras13, una cartera por estrategia seguida.

Las carteras por estrategia seguida se crean en 4 modos diferentes (pero no simultáneamente). En el modo 1 se utiliza la muestra completa de hedge funds y se utilizan rentabilidades medias (Rt). En el modo 2 también se utiliza la muestra completa de hedge funds pero se utilizan rentabilidades medias en exceso (Rt-Rf). La rentabilidad media en exceso se refiere a la diferencia entre la rentabilidad media de la cartera menos la rentabilidad del tipo de interés libre de riesgo. Para ello, empleamos la rentabilidad del Treasury-bill a 30 días, ya que es el tipo de interés comúnmente utilizado en el análisis de las rentabilidades de activos. Lo anterior se hace con el fin de comparar los resultados de un modelo definido en rentabilidades con los resultados de un modelo definido en rentabilidades en exceso sobre el tipo de interés libre de riesgo, ya que los betas estimados no tienen por qué coincidir exactamente en ambos modelos. Esto se debe a que -al no mantenerse constante el tipo de interés sin riesgo durante todo el periodo analizado- no se trata de un simple cambio de escala, poniendo de manifiesto una serie de ventajas que aparecen si el contraste se realiza sobre un modelo definido en rentabilidades en exceso.

Para la construcción de las carteras en los modos 3 y 4 dividimos la muestra en dos submuestras con aproximadamente el mismo número de fondos por estrategia seguida. La primera submuestra está formada por los fondos activos y liquidados con altas rentabilidades medias en exceso (RAt-Rf), y la segunda submuestra está formada por los fondos activos y liquidados con bajas rentabilidades medias en exceso (RBt-Rf)14. El punto medio para catalogar a un fondo en la cartera de alta o baja rentabilidad es la rentabilidad media del conjunto de fondos por estrategia seguida. Por ejemplo, un hedge fund activo market neutral fue catalogado en la cartera “Activos Market Neutral Alta Rentabilidad” si su rentabilidad media fue superior a la rentabilidad media del conjunto de hedge funds activos market neutral.

El propósito de dividir la muestra en dos submuestras es comprobar si los fondos que tienen altas rentabilidades asumen una mayor exposición a los factores de riesgo macroeconómico que los fondos con bajas rentabilidades, de modo que comprobemos el principio de “a mayor rentabilidad mayor riesgo”, en este caso respecto a factores de riesgo macroeconómico. La composición de las carteras se presenta en la Tabla 1.

Variables Independientes: Innovaciones Macroeconómicas

La Tabla 2 presenta las innovaciones macroeconómicas utilizadas como variables independientes, su forma de obtención y los 5 tipos de riesgos macroeconómico que representan.

Tabla 2 Tipos de Riesgos Macroeconómicos, Definiciones e Innovaciones

| Tipo de Riesgo Macroeconómico | Definición | Innovación macroeconómica |

| Riesgo de Inflación | El riesgo de inflación es una combinación de los componentes no esperados de las tasas de inflación. | Inflación no esperada ( ): Es

la diferencia entre la inflación observada y la inflación

esperada: ): Es

la diferencia entre la inflación observada y la inflación

esperada:

|

| Riesgo del Ciclo Económico | Este riesgo representa un cambio no esperado en el nivel de la actividad económica. | Crecimiento de la producción industrial

( ): Es

el cambio mensual en el logaritmo natural del índice de

producción industrial: ): Es

el cambio mensual en el logaritmo natural del índice de

producción industrial:

|

| Riesgo de Confianza | Este riesgo representa el cambio no esperado en la voluntad del inversionista para emprender inversiones relativamente riesgosas. |

Default Premium

( ): Es

la diferencia entre la rentabilidad mensual de los bonos de

las empresas de baja calificación y la rentabilidad mensual

de los bonos del gobierno norteamericano a largo plazo: ): Es

la diferencia entre la rentabilidad mensual de los bonos de

las empresas de baja calificación y la rentabilidad mensual

de los bonos del gobierno norteamericano a largo plazo:

|

| Riesgo de Horizonte de Tiempo | Este riesgo es el cambio no anticipado de los deseos del inversionista en los tiempos para realizar pagos. |

Term Structure

( ): Es

la diferencia entre la rentabilidad mensual de los bonos del

gobierno norteamericano a largo plazo y la rentabilidad

mensual de los bonos del gobierno norteamericano

Treasury-bill a un mes: ): Es

la diferencia entre la rentabilidad mensual de los bonos del

gobierno norteamericano a largo plazo y la rentabilidad

mensual de los bonos del gobierno norteamericano

Treasury-bill a un mes:

|

| Riesgo de Tiempo de Mercado | Este riesgo es calculado como la parte de la rentabilidad de un índice de renta variable que no está explicado por los primeros cuatro tipos de riesgo macroeconómico y un término intercepto. | Residual del Mercado ( ): Es

la parte del S&P500 real (S&P =

S&P500 - Tbill)

que el resto de los factores de riesgo seleccionados no son

capaces de explicar, es decir, el residual ( ): Es

la parte del S&P500 real (S&P =

S&P500 - Tbill)

que el resto de los factores de riesgo seleccionados no son

capaces de explicar, es decir, el residual ( ) de

la ecuación: ) de

la ecuación:

|

Fuente. Elaboración propia a partir de Chen, Roll y Ross (1986), Berry, Burmeister y McElroy (1988), Connor (1995), y Burmeister, Roll y Ross (2003).

Cada una de las innovaciones macroeconómicas construidas representa a cada uno de los tipos de riesgo macroeconómico identificados en la literatura científica, y dado que hay 5 tipos de riesgo se construye una innovación representativa de cada riesgo. La Tabla 3 presenta las fuentes en las que se obtuvo la información para la construcción de las innovaciones macroeconómicas.

Tabla 3 Fuentes de información para la construcción de las Innovaciones

| Factor de Riesgo Macroeconómico | Fuente de Información del Factor de Riesgo Macroeconómico |

|---|---|

Inflación mensual ( ) ) |

U.S. Department of Labor: Bureau of Labor Statistics. Consumer Price Index. |

Bonos del gobierno norteamericano

Treasury-bill a un mes ( ) ) |

Board of Governors of the Federal Reserve System. Treasury-Bill 4-Week. |

Bonos del gobierno norteamericano a largo

plazo ( ) ) |

Board of Governors of the Federal Reserve System. U.S. Treasury Securities at 10-year constant maturity. |

Producción industrial ( ) ) |

Board of Governors of the Federal Reserve System. Industrial Production Index. |

Bonos de las empresas de baja calificación

( ) ) |

Board of Governors of the Federal Reserve System. Moody´s Seasoned Baa Corporate Bond Yield. |

Tasa de desempleo ( ) ) |

Labor Force Statistics from the Current Population Survey. Unemployment rate. |

Riesgo de Mercado ( ) ) |

http://finance.yahoo.com/stock-center/ |

Fuente: Elaboración propia.

ESTIMACIÓN DEL MODELO MULTIFACTORIAL APT

En el primer paso del método de Fama y MacBeth (1973), el modelo multifactorial macroeconómico APT se expresa como:

Donde:

Donde:

k=1,…,9; i=1,…,9; y t=1,…54, para los hedge funds activos.

k=1,…,8; i=1,…,8; y t=1,…,45, para los hedge funds liquidados.

F=1,…,5 para los hedge funds activos y para los hedge funds liquidados.

En este primer paso se comprueba si las innovaciones macroeconómicas tienen una influencia estadísticamente significativa en la explicación de las rentabilidades de los hedge funds.

Una vez obtenidos los betas, éstos son utilizados en el segundo paso como variables

independientes para estimar las primas de riesgo (

Donde:

Donde:

k=1,…,9; i=1,…,9 y t=1,…54 para los hedge funds activos.

k=1,…,8; i=1,…,8 y t=1,…,45 para los hedge funds liquidados.

F=1,…,5 para los hedge funds activos y para los hedge funds liquidados.

El objetivo en este segundo paso es probar si las innovaciones macroeconómicas influyen en los cambios en sección cruzada de las rentabilidades de hedge funds.

Resultados del Análisis Empírico

En la información de los sumarios estadísticos15 de las rentabilidades medias en exceso de las carteras creadas en los 4 modos, la prueba de Jarque-Bera nos permite aceptar la normalidad de la distribución de las rentabilidades medias de las carteras en conjunto, ya que la probabilidad es superior a 0,05 en el 93% de los casos.

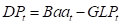

Por otro lado, la Tabla 4 reporta la estimación de las sensibilidades de las rentabilidades medias en exceso de las carteras formadas por hedge funds (activos y liquidados) por estrategia seguida hacia las innovaciones de los factores de riesgo macroeconómico. También se expone su significación estadística al 99%, 95% y 90% de confianza, así como la bondad de ajuste de cada regresión. Los resultados de las carteras creadas en el modo 1 contrastan con los resultados obtenidos para el resto de las carteras, las cuales son creadas a partir de modelos definidos en rentabilidades en exceso (modos 2, 3 y 4). En la mayoría de las carteras creadas a partir de modelos definidos en rentabilidades en exceso se obtienen los signos positivos esperados. Sin embargo, se debe ser muy cauteloso con la interpretación de estos resultados debido a que la estimación de las sensibilidades se lleva a cabo mediante MCO, y a pesar de que utilizamos el estimador de Newey-West (que considera el problema de heterocedasticidad) para mejorar los resultados de la estimación en series de tiempo, la posible presencia de autocorrelación debe ser tenida en cuenta.

Tabla 4 Sensibilidades Estimadas de las Rentabilidades Medias en Exceso

Nota: *Coeficiente significativo al 99% de confianza.

**Coeficiente significativo al 95% de confianza.

***Coeficiente significativo al 90% de confianza.

Fuente: Elaboración propia.

A continuación se describen los resultados para cada una de las innovaciones macroeconómicas16:

Inflación no esperada

En las carteras creadas en modo 1 (modelo definido en rentabilidades medias) puede apreciarse que a diferencia de la mayoría de los hedge funds liquidados [excepto los liquidados short-sellers, quienes al igual que los activos global emerging y short-sellers, obtuvieron un signo positivo y estadísticamente significativo], 6 de las estrategias de los fondos activos (global emerging, global international, global macro, long only/leverage, market neutral y short-sellers) tuvieron una mayor cobertura frente a la Inflación No Esperada. Pero estos signos positivos sólo fueron estadísticamente significativos para los fondos activos global emerging y short-sellers, lo que indica que dichos fondos invirtieron en títulos que funcionaban como cobertura ante aumentos en la Inflación No Esperada, es decir, la correlación positiva indica que cuando aumentan las sorpresas en inflación aumenta la rentabilidad de estos hedge funds.

Los resultados de las carteras en modo 2 (modelo definido en rentabilidades medias en exceso) contrastan con los anteriores, ya que todos los fondos activos y liquidados obtienen un signo negativo en esta innovación [excepto los liquidados short-sellers, quienes obtienen un signo positivo, aunque estadísticamente no significativo]. Lo anterior podría indicar que una vez descontado el tipo de interés libre de riesgo, las rentabilidades de los hedge funds se ven afectadas de la misma manera que las rentabilidades de cualquier título. Únicamente para los fondos activos y liquidados global emerging y short-sellers de las carteras en modo 2 es estadísticamente no significativa, ni para los fondos activos global macro y long only/leverage.

Por otra parte, la mayoría de los fondos liquidados de las carteras en modo 3 (modelo definido en altas rentabilidades medias en exceso) y los fondos activos y liquidados de las carteras en modo 4 (modelo definido en bajas rentabilidades medias en exceso) obtuvieron signos negativos en esta innovación [la excepción volvió a estar en los signos positivos (pero estadísticamente no significativos) para los fondos activos y liquidados short-sellers]. Otro resultado de las carteras en modos 3 y 4, es que mientras la Inflación No Esperada resultó estadísticamente significativa en los fondos liquidados global macro, esto no sucedió en los activos global macro. No obstante, resultó estadísticamente significativa para la mayoría de las estrategias, sólo en los fondos activos y liquidados global emerging y short-sellers de las carteras en modo 3, y en los fondos activos y liquidados global emerging de las carteras en modo 4 no lo fue.

Default premium

A diferencia de los signos negativos y estadísticamente significativos en la innovación default premium obtenidos para los hedge funds activos y liquidados de las carteras en modo 1[excepto para los activos y liquidados global macro y los liquidados short-sellers, para quienes la innovación default premium no es estadísticamente significativa], el resto de los hedge funds activos y liquidados de las carteras en modos 2, 3 y 4 obtuvieron los signos positivos esperados en esta innovación [sólo para los activos global macro de las carteras en modo 2 esta innovación es estadísticamente no significativa]. Esto sugiere que una vez descontado el tipo de interés libre de riesgo, las rentabilidades de los hedge funds se ven afectadas de la misma manera que las rentabilidades de cualquier título. Los resultados generales obtenidos para esta innovación indican que una vez descontado el tipo de interés libre de riesgo, sin importar la estrategia que sigan o las altas o bajas rentabilidades que tengan, los hedge funds obtienen beneficios del aumento en el diferencial entre la rentabilidad de los bonos de las empresas relativamente riesgosas y la rentabilidad de los bonos del gobierno, ambos de largo plazo.

Term structure

En los resultados de las carteras en modo 1 la innovación term structure obtuvo signos negativos en todas las estrategias, aunque sólo fueron significativos para los fondos activos y liquidados global emerging y los fondos activos global international y long only/leverage. Sin embargo, una vez descontado el tipo de interés libre de riesgo (carteras en modos 2, 3 y 4) esta innovación obtiene los signos positivos esperados y estadísticamente significativos en todas las estrategias de los hedge funds activos y liquidados. No obstante, al igual que ocurrió con la innovación default premium, los fondos activos global macro de la cartera en modo 2 obtuvieron el signo positivo en la innovación term structure pero estadísticamente no significativo.

Los resultados generales para esta innovación permiten afirmar que la rentabilidad obtenida por los hedge funds se incrementa cuando aumenta el diferencial entre la rentabilidad de los bonos del gobierno a largo plazo y la rentabilidad de los bonos del gobierno a corto plazo. Lo que podría significar que el precio de los bonos de gobierno a largo plazo ha aumentado en relación con el precio del Treasury-bill a 30 días. Esta es una señal de que los inversionistas requieren de una compensación menor por sus inversiones a plazos para hacer pagos relativamente más largos.

Crecimiento de la producción industrial

En los resultados de los hedge funds de las carteras en modo 1 esta innovación obtuvo signos negativos y estadísticamente significativos en casi todas las estrategias. Sin embargo, al igual que en Das, et al., (2005), estos signos no son consistentes con los signos positivos que se esperaban una vez descontado el tipo de interés libre de riesgo, ya que en las carteras en modos 2, 3 y 4 los signos continúan siendo negativos y en la mayoría de los casos son estadísticamente no significativos. Únicamente los hedge funds activos y liquidados short-sellers de las carteras en los cuatro modos obtienen signos positivos para esta innovación, pero sólo son estadísticamente significativos para los fondos liquidados de las carteras en modos 1, 2 y 4. Lo que podría significar que -a pesar de que los short-sellers siguen una estrategia de inversión contraria a la tendencia del mercado- éstos apuestan por una evolución positiva de la actividad industrial.

Para la mayoría de las estrategias de las carteras en modos 3 y 4, esta innovación es estadísticamente no significativa. Lo que podría indicar que la mayor parte de los fondos invierten en activos que reaccionan poco al movimiento de la actividad económica. Sin embargo, para los liquidados global macro de las carteras en modos 3 y 4, esta innovación es significativa aunque con signo negativo, es decir, apuestan por un decremento en la actividad industrial.

Residual del mercado

Como se esperaba, en todas las estrategias de las carteras en los cuatro modos, esta innovación obtuvo un signo positivo y estadísticamente significativo. Lo anterior confirma la intuición de que la gran mayoría de los títulos tienen una exposición positiva al riesgo de mercado. Lo que indica que sorpresas positivas en el Residual del Mercado incrementarán las rentabilidades de los hedge funds y viceversa. La excepción la encontramos una vez más en los hedge funds short-sellers, quienes obtienen signos negativos pero estadísticamente significativos sólo en las carteras en modo 1, es decir, antes de descontar el tipo de interés libre de riesgo. Por otro lado, esta innovación obtuvo un signo positivo pero estadísticamente no significativo en los fondos activos global macro de las carteras en modo 2, lo que podría indicar que una vez descontado el tipo de interés libre de riesgo, éstos tienen una exposición no significativa hacia el riesgo de mercado.

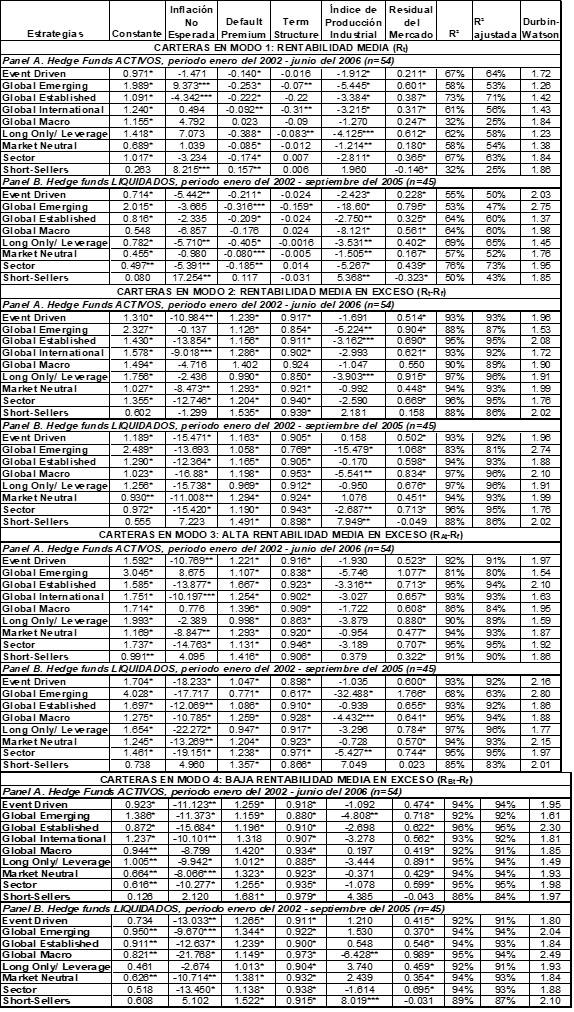

Estimación de las Primas de Riesgo: Mínimos Cuadrados Ponderados y Método de Corrección de Shanken

En el segundo paso del método se realiza el contraste propiamente dicho del modelo multifactorial macroeconómico en el contexto del APT. La Tabla 5 presenta las primas de riesgo medias estimadas para cada innovación macroeconómica con su error estándar, valor del estadístico t y su correspondiente p-valor (SIN y CON la corrección de Shanken), para cada uno de los modelos aplicados a las rentabilidades medias en exceso de las carteras formadas por hedge funds (activos y liquidados) por estrategia seguida.

Tabla 5 Primas de Riesgo Medias de las Rentabilidades Medias en Exceso

Nota: La significación de las primas de riesgo se calculó SIN y CON la corrección propuesta por Shanken (1996).

Elaboración propia

La aceptación del modelo multifactorial APT exige el cumplimiento simultáneo

de dos condiciones: 1. La prima de riesgo de la constante debe ser igual a

cero (

En los resultados observamos que la estimación de las primas de riesgo

mediante MCP nos permite rechazar la hipótesis de no significación de la

prima de riesgo de la constante para los hedge funds activos de las carteras

en modos 1 y 4, y para los liquidados de las carteras en modos 2, 3 y 4. Por

tanto, sólo en 2 casos se cumple la primera condición para aceptar el modelo

(para los hedge funds activos de las carteras en modos 2 y 3). Sin embargo,

en ninguno de esos 2 casos se cumple la segunda condición, ya que -CON la

corrección al error estándar propuesto por Shanken (1996)- ninguna de las primas de riesgo de las

innovaciones es estadísticamente significativa. En el caso de los hedge

funds liquidados de las carteras en modo 1 se cumple la condición

En la Tabla 5 también se observa que

SIN la corrección de Shanken (1996),

aunque la innovación term structure sea estadísticamente significativa para

los hedge funds liquidados de las carteras en modos 1, 2 y 4, y para los

activos de las carteras en modo 4, en ninguno de esos cuatro casos se cumple

la primera condición, ya que la prima de riesgo de la constante también es

estadísticamente significativa (

Si reducimos la restricción de significación estadística hasta un 90% de

confianza el modelo de las carteras en modo 3 podría ser aceptado, ya que

las primas de riesgo de las innovaciones Inflación No Esperada y default

premium son estadísticamente significativas al 90% de confianza CON la

corrección de Shanken y la prima de riesgo de la constante es igual a su

valor teórico (

CONCLUSIONES

El Arbitrage Pricing Theory postula la existencia de varios tipos de riesgos que podrían influir en las rentabilidades esperadas de los activos. En el modelo multifactorial APT aplicado a las rentabilidades de los hedge funds hemos tratado detectar estos riesgos a priori a partir de innovaciones macroeconómicas mediante el método en dos pasos de Fama y MacBeth (1973).

En el primer paso, las sensibilidades estimadas mostraron una relación positiva entre

las rentabilidades en exceso de algunos hedge funds y la Inflación No Esperada, lo

que sugiere que los títulos en los que invierten dichos fondos tenderán a ofrecer

primas de riesgo más elevadas en momentos en los que se den sorpresas en la

Inflación, ya que se trata de activos que funcionan como cobertura ante la

Inflación. Sin embargo, como se esperaba, la mayoría de los fondos presentaron

signos negativos con esta innovación. Las sensibilidades de las innovaciones default

premium, term structure y Residual del Mercado obtuvieron signos positivos y

estadísticamente significativos en los hedge funds activos y liquidados dentro de

las carteras de los modelos definidos en rentabilidades medias en exceso. Los

resultados obtenidos para la innovación default premium indican que una vez

descontado el tipo de interés libre de riesgo, sin importar la estrategia que sigan,

los hedge funds se benefician del aumento en el diferencial entre la rentabilidad de

los bonos de las empresas relativamente riesgosas y la rentabilidad de los bonos del

gobierno, ambos de largo plazo. De igual manera, los resultados obtenidos para la

innovación term structure permiten afirmar que una vez descontado el tipo de interés

libre de riesgo, la rentabilidad de los hedge funds se incrementa cuando aumenta el

diferencial entre la rentabilidad de los bonos del gobierno a largo plazo y la

rentabilidad de los bonos del gobierno a corto plazo, señal de que la mayoría de los

hedge funds requieren una compensación menor por sus inversiones a plazos para hacer

pagos relativamente más largos. El signo positivo y estadísticamente significativo

de la innovación Residual del Mercado confirma la intuición de que casi todos los

títulos tienen una exposición positiva al riesgo de mercado. Por tanto, sorpresas

positivas en esta innovación incrementarán las rentabilidades de los hedge funds y

viceversa. La excepción estuvo en los hedge funds short-sellers, que obtuvieron

signos negativos en esta innovación, lo que confirma una vez más que estos hedge

funds basan sus estrategias de inversión en contra de los movimientos del mercado.

Así, en un contexto de crisis económica, estos fondos son los que suelen obtener

mejores beneficios y no toda la industria, como comúnmente se piensa. Por otro lado,

al igual que en Das, et al.,

(2005), los signos obtenidos para la innovación crecimiento de la

Producción Industrial no son consistentes con los signos que se esperaban una vez

descontado el tipo de interés libre de riesgo, ya que en las carteras en modos 2, 3

y 4, los signos continúan siendo negativos y en la mayoría de los casos son

estadísticamente no significativos. En el segundo paso del método, el signo positivo

de la prima de riesgo de la innovación default premium para la mayoría de los hedge

funds indica que se trata de un factor de riesgo relevante para la valoración de

esta industria, es decir, la mayor parte del sector de los hedge funds pone especial

atención en el riesgo de confianza entendido como el cambio no esperado en la

voluntad del gestor para emprender inversiones relativamente riesgosas. Por otra

parte, el signo negativo en la prima de riesgo de la innovación term structure para

la mayoría de los hedge funds podría indicar que los gestores dirigirán sus

inversiones hacia títulos cuyo valor aumente cuando disminuyan los tipos de interés

a largo plazo. Los resultados de las primas de riesgo en el segundo paso nos llevan

a rechazar el modelo multifactorial APT para las carteras formadas en los modos 1, 2

y 4, al no coincidir simultáneamente que la prima de riesgo de la constante sea

igual a su valor teórico (

El propósito de analizar factores de riesgo macroeconómico que influyen en las rentabilidades de los hedge funds es que inversionistas y académicos puedan tener una visión analítica de la influencia de los riesgos macroeconómicos sobre las rentabilidades de los hedge funds. Sin embargo, consideramos que esta metodología debe ser utilizada como una herramienta de ayuda para conocer la influencia de los riesgos macroeconómicos que enfrenta este sector y nunca como un procedimiento exclusivo para analizarlo. Al contar con una base de datos de hedge funds es factible plantear futuras investigaciones en las que se empleen modelos alternativos y metodologías menos restrictivas para el estudio de esta industria.