nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

En la literatura económica y financiera es importante determinar la magnitud de la elasticidad de sustitución intertemporal por el consumo y el grado relativo de aversión al riesgo de un consumidor racional.3 Los modelos tradicionales de valuación de activos basados en consumo (por sus siglas en inglés, Consumption Capital Asset Pricing Model, CCAPM) estudiados por Merton (1973), Lucas (1978), Breeden (1979), Breeden et al., (1989) y, más recientemente, Maenhout (2004) funden al coeficiente de aversión al riesgo y a la elasticidad de sustitución intertemporal dentro del índice de satisfacción instantánea y esto conlleva a serias limitaciones de interpretación.4

Diversos estudios empíricos muestran que la estimación de los parámetros en modelos del tipo CCAPM presenta problemas de ajuste con los datos (Chatterjee et al., 2004, y Mehra and Prescott, 1985). Por ejemplo, los activos con betas bajos ofrecen retornos más altos que los señalados por CAPM, lo que produce no solo inconsistencias en la teoría, sino también limitaciones en el análisis e interpretación de las preferencias de un consumidor racional. No es necesario decirlo, pero en la realidad no hay información perfecta, por lo tanto las decisiones cotidianas se encuentran en un ambiente de incertidumbre, lo cual requiere de modelos que describan y expliquen la forma de tomar decisiones de manera más realista y, por lo tanto, es necesario que dichos modelos permitan que los individuos tomen decisiones de portafolio no solo por su perfil de riesgo-rendimiento, sino también por sus preferencias inter-temporales de sustitución del consumo.5

Así pues, los modelos tradicionales presentan una elasticidad de sustitución intertemporal asociada con el inverso del coeficiente de aversión al riesgo (Chatterjee et al., 2004), lo cual conlleva a complicaciones de interpretación en la práctica cuando se estiman dichos parámetros y es por ello que la obtención de cada parámetro en forma separada, dentro de un mismo modelo, será de gran utilidad.

Es importante mencionar que la necesidad de separar la sustitución intertemporal del consumo y la aversión al riesgo ha sido analizada en diversos trabajos, entre los cuales, destacan: Epstein (1988), Giovannini y Weil (1989), Campbell (1990), Kandel y Stambaugh (1990), Epstein y Zin (1990, 1991a, 1991b) y Bufman y Leiderman (1990). Esta investigación parte del concepto de utilidad inter-temporal recursiva, en tiempo discreto, propuesto por Epstein y Weil (1990) y encuentra su motivación en los modelos estándar de Epstein y Zin (1989) y Weil (1990). Estos modelos permiten cierto grado de separación entre la aversión al riesgo y la elasticidad de sustitución intertemporal, lo cual es alcanzado con una razonable relajación de los axiomas de la teoría de la utilidad esperada intertemporal; siendo la principal relajación el permitir la consideración de riesgo de consumo inter-temporal.

Asimismo, en esta investigación, bajo el enfoque de utilidad recursiva, se desarrollan varios modelos de toma de decisiones de un consumidor racional con acceso a diferentes activos riesgosos, en tiempo continuo, obteniendo una mejor interpretación y explicación de los mencionados parámetros. Las soluciones cerradas que se obtienen para las restricciones presupuestales extienden el trabajo de Duffie y Epstein (1992).6 Los modelos propuestos producen importantes hallazgos teóricos, consistentes con las observaciones, debido a la flexibilidad ofrecida por la utilidad diferencial estocástica para separar la tasa sustitución intertemporal del consumo del coeficiente de aversión al riesgo.

La importancia de aislar cada uno de los parámetros antes mencionados radica en que es posible cuantificar la sensibilidad intertemporal del consumo ante cambios en los precios relativos, lo cual tiene incidencia directa en las decisiones de los agentes económicos o en medidas de política económica aplicadas a sus decisiones. Por otro lado, el coeficiente de aversión al riesgo indica qué tan dispuesto está un agente a rechazar una inversión incierta. Por ejemplo, si un agente económico tiene un aumento en su riqueza, elegirá aumentar la proporción del activo riesgoso en su portafolio si su aversión al riesgo relativa baja. Es de esperarse que el consumo pasado influya en las decisiones actuales a través de su efecto en la riqueza actual. Por lo tanto, separar estos aspectos de las preferencias implica un mayor realismo, porque la elección sobre el consumo o un activo afectan la decisión de los agentes en cada estado de la naturaleza. Finalmente, los agentes que participan en los mercados financieros lo hacen para buscar rendimientos que incrementen su consumo en el futuro y con ello su utilidad.

El presente trabajo está organizado de la siguiente forma. En la sección “Utilidad Diferencial Recursiva Estocástica (UDRE)” se extiende el concepto de utilidad recursiva en tiempo continuo y en ambientes estocásticos (Duffie y Epstein, 1992). En la sección “Planteamientos y solución de modelos con UDRE” se plantean los modelos de decisión, bajo el enfoque UDRE, cuando el individuo tiene acceso a un bono, uno o varios activos riesgosos, un derivado y saldos reales. A través de la sección “Implicaciones teóricas de los modelos desarrollados con UDRE y su contraste con Hamilton-Jacobi-Bellman” se discuten las implicaciones teóricas encontradas en los modelos desarrollados. En el transcurso de la sección “Estática comparativa” se realizan ejercicios gráficos de estática comparativa para explicar la dinámica de las variables de decisión ante cambios en las variables independientes; para ello se emplearon datos del consumo, precios de bonos, el Índice de Precios y Cotizaciones (IPC) y los precios derivados sobre futuros del IPC en México. Por último, se presentan las conclusiones.

Utilidad Diferencial Recursiva Estocástica (UDRE)

La literatura sobre los modelos macroeconómicos inter-temporales, generalmente, se basa en supuestos poco realistas. Por ejemplo, en el modelo CAPM los agentes del modelo son adversos al riesgo y maximizan la utilidad de su riqueza en el período subsecuente; estos no pueden afectar los precios, tienen expectativas homogéneas y cuentan con perfecta información; así mismo existe un activo libre de riesgo sobre el cual los individuos prestan y se endeudan en cantidades ilimitadas. En otras palabras, el mercado de activos es perfecto y la oferta de activos es fija. Por todo lo anterior, en estudios empíricos las estimaciones presentan sesgos, lo cual es de esperarse sobre todo por la presencia de más factores de riesgo que activos negociables (Venegas-Martínez y González-Aréchiga, 2000). Y la limitación más fuerte es que no es posible con este tipo de modelos analizar la elasticidad de sustitución inter-temporal y el coeficiente de aversión al riesgo por separado

En tiempo discreto, los dos parámetros mencionados han sido derivados solo como una aproximación bajo el supuesto de que el consumo y el rendimiento de los activos tienen distribución normal, como en Epstein y Zin (1991a). En este caso, los dos factores del modelo son susceptibles a la crítica de Roll (1977) sobre el CAPM con un portafolio agregado, ya que este incluye activos no comerciables y esto hace que los rendimientos del portafolio no sean observables. Posteriormente surgen los modelos de utilidad recursiva de Duffie and Epstein (1992), en los que la valuación de activos tiene una mayor influencia en el análisis. Un aspecto relevante es que estos modelos son inmunes a la crítica de Roll (1977).

Utilidad Diferencial Recursiva Estocástica es consistente con la ecuación diferencial parcial de Black y Scholes (1973) que satisface la prima de una opción europea, véase, al respecto, Venegas-Martínez et al., (2013). El problema del consumidor con UDRE se define en la siguiente función de valor:

De esta manera, si separamos las integrales a través de límites consecutivos de integración, tenemos:

Consecuentemente,

Después de varios pasos, que se detallan en la sección “Planteamientos y solución de modelos con UDRE”, se llega a la expresión:

Al calcular

Al sustituir el valor de θ en H obtenemos:

Si se obtiene la parcial de K con respecto de B, obtenemos:

Precisamente,

Al sustituir en B en K, la expresión resultante es:

Se resuelve A en B y se llega a la solución del problema de optimización del consumidor.

En esta sección se introdujo el concepto de UDRE, el cual difiere del enfoque tradicional de Hamilton-Jacobo-Bellman (HJB) en: el planteamiento matemático del problema del consumidor racional, en el uso de las aproximaciones a la función de valor y en la obtención de los parámetros en estudio (la elasticidad de sustitución intertemporal y el coeficiente de aversión al riesgo). Ya que, con HJB tenemos:

Maximizar

sujeto a:

Después de varios pasos, si c t es óptimo se llega a la ecuación de HJB, el problema es encontrar la función de valor de la forma:

Cuando se ha encontrado dicha función de valor y el candidato de solución, se realizan pasos algébricos para encontrar:

Ahora con H y sus derivadas se forma el siguiente sistema de ecuaciones:

Después de sustituir el resultado de las parciales en H, se obtiene

una expresión para c

t,

en términos solo de parámetros, así como para la prima de riesgo

La trayectoria del consumo está dada por:

En resumen, con UDRE, la decisión de consumo se ve afectada por la aversión al riesgo; mientras que con HJB solo se observa la influencia de la elasticidad de sustitución intertemporal del consumo. Además, como puede observarse con UDRE, el parámetro de aversión al riesgo se encuentra en el denominador de la proporción de la riqueza que el agente representativo destina a la tenencia del activo riesgoso, lo cual se interpreta de la siguiente forma: si un individuo tiene mayor aversión al riesgo (una R mayor), esto ocasiona que la proporción de la riqueza que se destina a la tenencia del activo riesgoso disminuya, en términos gráficos la función será más cóncava. Esto no se observa en la solución del problema del consumidor racional a través de HJB.

Planteamiento y solución de modelos con UDRE

En el análisis empírico, en ocasiones, cuando se obtiene la dirección correcta del signo en la aversión al riesgo, es posible separar la elasticidad de sustitución intertemporal del consumo de la aversión al riesgo. No obstante, la aversión al riesgo con el enfoque UDRE es mejor explicada debido a que esta visión distingue entre el tipo de información proporcionada.

A continuación se presenta el planteamiento de los modelos alternativos, en el contexto de UDRE, en la toma de decisiones de consumo y portafolio de un consumidor racional. En el problema de decisión del consumidor racional la función objetivo está dada por:

donde C

t

es consumo, ρ es la tasa subjetiva de descuento,

e es la elasticidad de sustitución intertemporal del consumo,

R es el coeficiente de aversión al riego (o grado relativo de

aversión al riesgo) y

Ahora bien, si se escribe el problema en términos de una función de valor, J(a t ) , o utilidad indirecta, se tiene que:

Al separar la expresión anterior en términos de dos integrales con límites consecutivos de integración, se sigue que:

Si se reescribe ahora la función de utilidad indirecta como:

se obtiene

Si se emplea de nuevo la definición de J(a t ), se tiene:

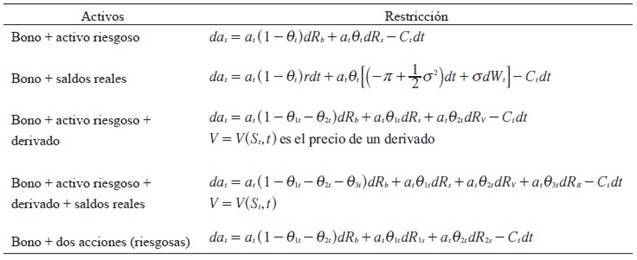

A continuación se reescribe la riqueza marginal, da t , en términos de las restricciones del Cuadro 1 y se supone que los rendimientos de los activos son conducidos por las siguientes dinámicas, en términos de cambios porcentuales:

donde r es la tasa de interés libre de riesgo de incumplimiento, µ es el rendimiento anualizado del activo riesgoso y σ es su volatilidad instantánea. El proceso W t es un movimiento browniano estándar que inicia en cero, presenta incrementos independientes y tiene distribución normal con media cero y varianza dt, es decir,

y

De esta manera, las restricciones presupuestales se pueden reescribir en el Cuadro 2 como:

A continuación, en el Cuadro 3, se obtiene el cambio marginal en la función de valor, dV(a t ), después de aplicar el lema de Itô:

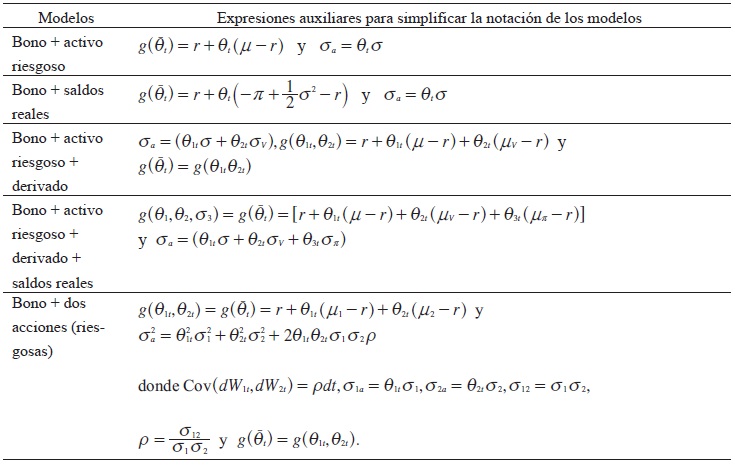

Para simplificar la notación se incorporan algunas definiciones, las expresiones especificadas en el Cuadro 4:

Con base en la notación anterior, y considerando de nuevo a dV(a t ),, se sigue que:

En virtud de que, por definición, V(a t + da t ) = V(a t ) + dV(a t ), se obtiene:

Después de elevar a la potencia (1-ε

-1)/(1-R), sustituir

Si la expresión anterior se divide por dt y se toma el límite cuando

dt→0, entonces los valores óptimos de

Si se divide la expresión anterior entre

Para obtener los puntos críticos, se deriva parcialmente (9) con respecto de

B, se sustituye

Implicaciones teóricas de los modelos desarrollados con UDRE y su contraste con Hamilton-Jacobi-Bellman

En el análisis anterior, el concepto UDRE permitió separar la elasticidad de sustitución intertemporal de consumo y la aversión relativa al riesgo, en la solución del problema de toma de decisiones de consumo y elección de las proporciones de la riqueza que se destinarán a la compra de activos en un portafolio (con bonos, activos riesgosos, saldos reales y derivados).7

En un problema de optimización con UDRE, las decisiones de consumo y portafolio, en general, son de la forma:

Las expresiones del Cuadro 5 contienen la tasa

de sustitución intertemporal del consumo (ε), la cual pondera a la

tasa subjetiva de descuento del individuo (ρ); mientras que, (1-

ε) pondera al componente de la varianza donde se encuentra el

coeficiente de aversión al riesgo (R). Intuitivamente se observa

que el individuo consume una parte constante de su riqueza en cada periodo que

depende de: la elasticidad de sustitución intertemporal del consumo

(ε), el complemento de la tasa de sustitución intertemporal (1-

ε), la tasa subjetiva de descuento del individuo

(ρ), el coeficiente de aversión al riesgo (R)

y las proporciones de la riqueza que se asignan a los diferentes activos,

De esta manera, con el enfoque UDRE, el parámetro de aversión al riesgo es parte del divisor de la proporción de la riqueza que el agente asigna a la tenencia del activo riesgoso y, cuando este divisor aumenta, se reduce la proporción de la riqueza que se destina a la tenencia del activo riesgoso; esto no se puede observar de la solución del problema del consumidor racional con HJB. UDRE sí permite incluir efectos negativos de la aversión al riesgo en la integración del portafolio.

Estática comparativa

Los ejercicios de estática comparativa que a continuación se muestran, a través de gráficas, permiten describir la dinámica de la variable de decisión ante cambios en las variables independientes.8 Para ello se emplearon datos del consumo, precios de bonos, la base monetaria deflactada (como proxy de los saldos reales), el Índice de Precios y Cotizaciones (IPC), para simular el comportamiento de los activos, y precios de opciones sobre futuros del IPC en México. Se deflactaron las variables nominales, la información fue consultada en INEGI y Banxico. Con la finalidad de contar con unidades parsimoniosas se realizó el análisis con el índice 2010=100, de esta forma, los ejes representan el valor relativo de cada variable expresado como porcentaje. La estimación de la tasa subjetiva de descuento se obtuvo de Rivera-Hernández y Venegas-Martínez (2014).

En la Gráfica 1 se puede observar que, con base en los modelos desarrollados, el agente representativo en México prefiere consumir y adquirir bonos respecto a sus opciones para invertir (si se considera un portafolio compuesto por bonos y activos), en el corto plazo. También se observa que el agente consume una proporción constante de su riqueza en cada periodo; esta depende de su tasa de sustitución intertemporal del consumo, ε. En el mediano plazo se observa una tendencia a la adquisición de bonos; sin embargo, en el largo plazo, los inversionistas tienden a equilibrar su portafolio, lo cual indica que el agente representativo en México es adverso al riesgo en el corto y mediano plazo.

*Portafolio compuesto por bonos a tasa fija y una acción riesgosa (Activo). Fuente: Elaboración propia con datos de INEGI y Banxico.

Gráfica 1 Dinámica del consumo explicada por un portafolio* (Porcentaje)

Asimismo, se observa que las elecciones del consumidor en el tiempo permiten una trayectoria de consumo creciente. Es importante subrayar que en México se estabiliza la aversión al riesgo en el largo plazo y los inversionistas ponderan más la tenencia de bonos en sus portafolios en el corto y mediano plazo (si el portafolio considera bonos y activos).

Ya que, en el corto plazo y mediano plazo, con un portafolio que contiene saldos reales y bonos, se encuentra preferencia por la liquidez y el consumo, véase la Gráfica 2. Esto posiblemente puede explicarse por el nivel de profundización financiera en México. Sin embargo, en el largo plazo, las proporciones que se destinan a invertir en bonos crecen generando que las proporciones de riqueza destinadas al consumo, bonos y a los saldos reales sean similares, lo que muestra una dinámica constante y creciente entre las referidas variables, que convergen en un equilibrio.

*Portafolio compuesto por bonos y saldos reales (Base Monetaria). Fuente: Elaboración propia con datos de INEGI y Banxico.

Gráfica 2 Dinámica del consumo explicada por un portafolio* (Porcentaje)

Un ejercicio gráfico de estática comparativa que muestra la dinámica de los bonos a tasa fija y los saldos reales, de un agente representativo en México, es explicada ahora por las elecciones de consumo, véanse las Gráficas 3 y 4.

Fuente: Elaboración propia con datos de INEGI y Banxico.

Gráficas 3 y 4 Dinámica de los bonos a tasa fija y los saldos reales de un agente representativo

Los bonos y saldos reales muestran una dinámica creciente con una marcada correlación con el consumo. El agente representativo prefiere consumir en el corto plazo y mantener un ahorro en forma de bonos para el consumo futuro; no obstante, se observa que existe preferencia por la liquidez.

Las Gráficas 5, 6 y 7 presentan la dinámica del consumo ante la elección de un bono, un activo riesgoso y un derivado. Se observa el efecto de la volatilidad en las proporciones de riqueza que se destina al activo riesgoso y al derivado. Se nota también que, en este caso, el agente representativo tiende a la aversión al riesgo en el corto y en el mediano plazo, dicho inversionista equilibra su portafolio. En resumen, el agente representativo prefiere consumir e invertir en bonos en el presente, si su portafolio está compuesto por bonos y activos, lo cual se observa en la Gráfica 5.

* En la Gráfica 5 el portafolio está compuesto por bonos y un activo. En la Gráfica 6 el portafolio se compone de un activo riesgoso y un derivado. En la Gráfica 7 el portafolio contiene bonos y un derivado. Fuente: Elaboración propia con datos de INEGI y Banxico.

Gráficas 5, 6 y 7 Dinámica del consumo explicada por un portafolio*

Sin embargo, si el portafolio está formado por un activo y un derivado, el inversionista prefiere invertir en el corto plazo en el derivado, aunque en el mediano plazo tiene preferencia por el activo y en el largo plazo diversifica y asigna proporciones de riqueza similares a los referidos instrumentos, véase la Gráfica 6.

En la Gráfica 7 podemos observar que la trayectoria del consumo es casi constante debido a que el portafolio (compuesto por un bono y un derivado) está equilibrado; no obstante, en el largo plazo, si bien el consumo es creciente, la composición del portafolio se inclina a la adquisición de bonos.

Para observar la dinámica de un instrumento financiero (un activo riesgoso, bonos a tasa fija y un derivado) respecto a otros, vea las Gráficas 8, 9 y 10. Éstas muestran la diversificación de un portafolio representativo y la aversión al riesgo de un agente representativo ante los instrumentos analizados.

Fuente: Elaboración propia con datos de INEGI y Banxico.

Gráficas 8, 9 y 10 Dinámica de un activo riesgoso, un bono y un derivado

La trayectoria de un activo riesgoso hacia el futuro presenta un incremento de la volatilidad en la proporción de riqueza que se destina a la adquisición de este, véase la Gráfica 8. La dinámica del bono respecto al activo y al derivado cambia dependiendo del plazo, una correlación mayor entre el bono y el derivado es observada en el corto plazo (véase la Gráfica 9 y 10), en el mediano la correlación más fuerte se da entre el bono y el activo (Gráfica 9), mientras que en el largo plazo, el portafolio se diversifica entre los tres instrumentos. Con esto se infiere que el agente representativo en México protege su portafolio al diversificar el riesgo con una combinación de instrumentos específica para cada horizonte de tiempo, la cual se detalló anteriormente.

Para analizar la dinámica del consumo explicada por un portafolio que contiene saldos reales y un derivado, véase la Gráfica 11. En este caso, solo en el largo plazo, los agentes invierten en derivados por un momento; mientras que, en el corto y mediano plazo mantienen un consumo constante y creciente con una elección de proporciones de riqueza destinadas al derivado y a los saldos reales estable.

* Portafolio compuesto por saldos reales y un derivado. Fuente: Elaboración propia con datos de INEGI y Banxico.

Gráfica 11 Dinámica del consumo explicada por un portafolio*

Las Gráficas 12, 13 y 14 presentan la dinámica de los saldos reales, el derivado y el activo riesgoso frente al consumo y a los otros instrumentos financieros que se analizan en esta parte. Se observa que el agente representativo mantiene preferencia por la liquidez en el corto y el mediano plazo, después diversifica el portafolio, si bien mantiene un consumo creciente, véase la Gráfica 12. Solo en el largo plazo, los agentes invierten una mayor proporción de su riqueza en derivados, frente a los bonos y los saldos reales, vea la Gráfica 13. El Activo presenta una fuerte correlación con los bonos, el portafolio con este tipo de activos presenta una trayectoria estable en el corto, después en el mediano y largo plazo existe diversificación del portafolio con los saldos reales y los bonos, véase la Gráfica 14.

Fuente: Elaboración propia con datos de INEGI y Banxico.

Gráficas 12, 13 y 14 Dinámica de los saldos reales, un derivado y un activo riesgoso

La Gráfica 15 muestra la dinámica del consumo explicada por la elección de dos activos riesgosos en el portafolio, se observa que los inversionistas diversifican riesgo y consumen una proporción constante.

*Portafolio compuesto por dos activos riesgosos. Fuente: Elaboración propia con datos de INEGI y Banxico.

Gráfica 15 Dinámica del consumo explicada por un portafolio*

Por último, las Gráficas 16 y 17 presentan la dinámica de los activos riesgosos respecto al consumo y al otro activo destacando el comportamiento de la volatilidad en ambos activos.

Fuente: Elaboración propia con datos de INEGI y Banxico.

Gráficas 16 y 17 Dinámica de dos activos riesgosos

De acuerdo con el análisis de estática comparativa y con base en las soluciones analíticas de los modelos propuestos,9 se obtienen resultados importantes sobre las trayectorias óptimas simuladas con datos de la economía mexicana. En general, estas indican que un agente representativo es adverso al riesgo en el corto plazo, por ello dedica proporciones de riqueza a la adquisición de bonos a tasa fija y al consumo; mientras que, en el largo plazo diversifica con activos riesgosos, pero se cubre con productos derivados. El inversionista diversifica porque busca maximizar los rendimientos que ofrecen diferentes instrumentos financieros, sin incurrir en un exceso de riesgo. Con esto, el consumidor incrementará su consumo futuro. Por último, el agente representativo mantiene saldos reales por sus servicios de liquidez y esto posiblemente puede explicarse por el bajo nivel de profundización financiera en México.

Conclusiones

En economía financiera, la elasticidad de sustitución intertemporal y el coeficiente

de aversión al riesgo son dos magnitudes relevantes que tienen incidencia directa en

las decisiones de los agentes económicos o en las medidas de política económica

aplicadas a sus decisiones. El principal hallazgo de esta investigación es que la

tasa de sustitución intertemporal del consumo (ε) pondera la tasa

subjetiva de descuento del individuo (ρ) y (1- ε)

pondera el componente de la varianza, donde se encuentra el coeficiente de aversión

al riesgo y el complemento de la tasa de sustitución intertemporal del consumo por

Por último es importante mencionar que esta investigación puede ser extendida en las siguientes direcciones: por ejemplo, incluir procesos de salto en la dinámica de los precios de los activos, incorporar tendencias moduladas por cadenas de Markov en la tendencia del proceso que conduce el precio de los activos y el modelado puede moverse del ambiente con Martingalas (movimiento browniano, saltos de Poisson y mezclas de estos) hacia los procesos de Lévy, incluso a vuelos de Lévy.