nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

Desde 1993, con el artículo Discretion Versus Policy Rules in Practice, de John Taylor, se generalizó en la teoría ortodoxa la formalización de la política monetaria a través de una ecuación que describe una regla para determinar la tasa de interés nominal. Bajo esta regla, la tasa de interés es una función positiva de la tasa de inflación; la forma más conocida señala que la tasa de interés es una función que depende del diferencial entre el producto potencial y el observado y del diferencial entre la inflación objetivo y la observada. La regla de política monetaria se ha modificado mediante distintas explicaciones sobre cómo las decisiones de la autoridad monetaria tienen impactos en el sector real.

En este documento se propone un modelo que formaliza las decisiones de los agentes económicos consumidores y bancos comerciales, respecto a la composición de sus activos y pasivos que definen la evolución de su riqueza; se trata de un modelo propio que formaliza cómo la decisión de política monetaria del banco central, expresada en la magnitud de la tasa de interés nominal y en los requerimientos de reservas, incide en las decisiones de los agentes. Por simplicidad, la regla de política monetaria se considera exógena al modelo, pero esta afecta la estructura del balance general de los bancos comerciales y, en particular, la decisión de otorgamiento de crédito.

Como resultados relevantes, el modelo explica, desde la perspectiva ortodoxa, que la utilización de la tasa de interés como instrumento de política monetaria influye indirectamente sobre las posibilidades de gasto de los consumidores debido a que los bancos comerciales son forzados a modificar la composición de sus activos y pasivos en respuesta a las decisiones del banco central; así, destaca la influencia de la autoridad monetaria sobre la decisión de crédito para gasto en consumo; otro resultado es que la demanda de activos y pasivos de los agentes depende esencialmente de la rentabilidad, del riesgo y de correlación entre los títulos.

Es importante destacar que las principales contribuciones de esta investigación son tres. Primero, una propuesta de formalización propia para la decisión de otorgamiento de crédito por parte del banco comercial en un escenario con incertidumbre, pero con información simétrica entre los agentes (la incertidumbre está presente a través de la decisión de política monetaria y de la rentabilidad asociada con cada uno de los diferentes activos y pasivos). Segundo, mostramos que puede ser óptimo para los bancos comerciales otorgar créditos considerando sólo las características de rentabilidad y riesgo de los títulos que componen su balance general y sin tomar en cuenta las características de los proyectos que financian para consumo o inversión. También mostramos que la decisión óptima de otorgamiento de crédito está exenta de restricciones cuantitativas como la disponibilidad de fondos (asociados a depósitos). Por último formalizamos el canal de crédito bancario dirigido al gasto de los hogares, como mecanismo de transmisión de la política monetaria. El análisis propuesto es necesario porque, como se señaló anteriormente, en la literatura económica, dos de las líneas de investigación más amplias son la relación de la política monetaria con la dinámica de la banca comercial y, por otro lado, las decisiones de otorgamiento de crédito de la banca comercial hacia las empresas; pero en menor medida se vinculan decisiones de política monetaria, crédito de la banca comercial a los hogares y decisiones de los consumidores.

El documento está organizado de la siguiente forma: en la siguiente sección se presenta una revisión de la literatura reciente; posteriormente se desarrolla la formalización del agente consumidor representativo, luego se desarrolla el modelo de decisión del banco comercial representativo; después se analizan los efectos de la regla de política monetaria sobre las decisiones de consumidores y bancos comerciales; y por último se presentan las conclusiones de la investigación.

Revisión de la literatura

Entre la literatura reciente que examina la vinculación entre la política monetaria y la oferta de crédito por los bancos comerciales se encuentran las siguientes líneas de investigación:

El canal de la tasa de interés, donde se analiza la conexión inmediata e inversa entre tasa de interés y nivel de inversión. El enfoque se ha estudiado en Calvo (1992), Gavin y Kydland (1999), Svensson (1999), Clarida, Gali y Gertler (2000), Mishkin y Schmidt-Hebbel (2001) y McCallum (2001).

El canal de los precios de los activos financieros muestra que las variaciones en la inflación y en la tasa de interés afectan los precios y rendimientos de activos financieros, lo que repercute en las posibilidades de financiamiento de las firmas y en el nivel de producción. Esta perspectiva se ha examinado, por ejemplo, en Woodford (1994), Rotemberg y Woodford (1999), Eggertsson y Woodford (2003), Hildebrand (2006) y Mojon (2000).

El canal del crédito, que muestra la relación de la tasa de interés (basada en los criterios de política monetaria) con cambios en el otorgamiento de créditos bancarios, en el financiamiento a las firmas y en la relación entre prestamistas y prestatarios. En esta línea de investigación, la mayor parte de los estudios se concentran en la vinculación entre la política monetaria y la dinámica de la banca comercial o, bien, entre la decisión de crédito de la banca y las preferencias de financiamiento, inversión y producción de las empresas solicitantes. Entre las investigaciones pioneras destacan: Bernanke y Blinder (1988), Gertler y Gilchrist (1994), Bernanke y Gertler (1995) y Cúrdia y Woodford (2009).

Bernanke y Blinder (1988) fueron pioneros en estudiar los efectos del crédito bancario sobre la demanda agregada; en su propuesta extienden el modelo IS - LM tradicional para incorporar la ecuación del mercado de crédito; la nueva ecuación, denominada CC, incluye los equilibrios del mercado de bienes y del mercado de crédito. En el modelo de Bernanke y Blinder, la ecuación CC es negativa de la tasa de interés y se reduce a la curva IS cuando los bonos y los créditos son sustitutos perfectos. El rasgo más relevante del modelo es que la curva CC es una función que depende de las reservas bancarias, se supone que el volumen de reservas puede ser controlado directamente por la autoridad central y, como resultado, se obtiene que la política monetaria expansiva se ejerce a través del aumento de las reservas bancarias y genera incremento de la cantidad de dinero en la economía (desplazamiento de la curva LM a la derecha), incremento del volumen de crédito (desplazamiento de la curva CC a la derecha) y por tanto mayor producción.

La mayor parte de los estudios relacionados con el canal de crédito bancario se dirigen a estudiar las implicaciones en las decisiones de inversión y producción de las empresas. Por ejemplo, en la investigación de Gertler y Gilchrist (1992) se muestran los efectos de la política monetaria sobre las posibilidades de financiamiento de las firmas; los autores muestran que la política restrictiva tiene efectos más graves en las empresas de menor tamaño que en las grandes empresas; estos efectos se traducen en repercusiones negativas sobre los niveles de producción y empleo. También se examinan los efectos sobre el financiamiento a las firmas en Kashyap, Stein y Wilcox (1993); ellos muestran que, en periodos de política restrictiva, el papel comercial sustituye al crédito bancario como fuente de recursos. Bernanke y Gertler (1995) proponen, como principal explicación del canal de crédito, que la política monetaria influye en principio sobre la tasa de interés y, a partir de cambios en esta, se generan efectos multiplicadores sobre los costos de financiamiento interno y externo a las empresas. Los autores también subrayan que, en la mayor parte de los modelos referentes al canal de crédito bancario, la decisión de otorgamiento de crédito está restringida a la posibilidad de que las instituciones financieras obtengan nuevos fondos, principalmente depósitos bancarios.

Dunbar y Amin (2012) formalizan cómo los cambios previstos e imprevistos de política monetaria pueden afectar el riesgo de crédito y las alternativas de financiamiento de las empresas. A través de un modelo empírico, Chava y Purnanandam (2011) encuentran que las empresas que dependen del crédito bancario están más expuestas a pérdidas cuando las instituciones bancarias experimentan choques adversos de capital. Atanasova y Wilson (2003) analizan los requerimientos de financiamiento de las empresas británicas entre 1989 y 1999, muestran que la política monetaria restrictiva, junto con la asimetría de la información y la reducida magnitud del colateral, limita el crédito. Kandrac (2012) prueba empíricamente que, como consecuencia de la política monetaria restrictiva, los bancos estadounidenses reducen los créditos otorgados a las empresas de menor tamaño.

Para Bolton y Freixas (2006), la posibilidad de otorgamiento de créditos bancarios está restringida ante los costos que implica para el banco la imposición de requerimientos de capital y el contexto de imperfecciones en la información. En Díaz y Olivero (2010) se analizan los impactos de la política monetaria sobre la elección de financiamiento por empresas heterogéneas a través del canal del crédito. Canning, Jefferson y Spencer (2003) analizan las restricciones de crédito, consideran que estas son la mejor opción para los bancos de desarrollo que buscan apoyar a sus clientes, porque la opción de reducir las tasas de interés genera distorsiones en las decisiones de los contratantes. En Kobayashi (2011) se formaliza cómo las empresas que dependen del crédito bancario para la producción obtienen mejoras a este cuando se reduce la tasa de interés dirigida por la política monetaria. Y Olivero, Li y Jeon (2011) muestran para economías asiáticas y latinoamericanas que el incremento en la competencia bancaria disminuye los efectos de la transmisión de la política monetaria a través del crédito bancario.

Otros estudios están orientados a examinar las relaciones entre prestatarios y prestamistas pero, en estos, la concesión del crédito es ajena a la política monetaria y más bien es dependiente de la evaluación de los proyectos a financiar; el contexto de asimetría de información conduce a los problemas de riesgo moral y selección adversa. Entre estos modelos se encuentran los de: Gale y Hellwig (1985), Chang (1990), Bolton y Scharfstein (1990) y Dionne y Viala (1994). En Hachem (2011) formaliza las relaciones entre prestatarios y sus clientes, argumentando que la frecuencia de las interacciones disminuye la asimetría de la información entre las partes y reduce la volatilidad de sus respuestas ante choques monetarios.

La investigación de los efectos de la política monetaria sobre el gasto de los consumidores se dirige principalmente a la explicación de los créditos de largo plazo que se otorga para el consumo de bienes durables; en este sentido, el trabajo de Aoki, Proudman y Vlieghe (2004) muestra que los choques de política monetaria amplifican sus efectos sobre la inversión y precios de inmuebles y, en el consumo, cuando los inmuebles son utilizados también como garantía de los créditos que ofrecen las instituciones financieras. En otros trabajos se exploran los efectos de las imperfecciones en los mercados sobre la concesión de crédito a consumidores. En Goodfriend y McCallum (2007) se examina cómo influyen las decisiones del banco central, a través del control de las reservas bancarias. En Cúrdia y Woodford (2009) se propone una formalización donde existen fricciones en el crédito originadas por los diferenciales entre las tasas activa y pasiva (asociadas con rendimientos de créditos y depósitos); esa variabilidad afecta a los hogares porque sus decisiones de gasto son sensibles a las tasas de interés.

Consumidores

En el modelo que aquí se propone se considera como base un escenario analítico con las características tradicionales de competencia perfecta.3 Se suponen además dos condiciones que no afectan las características anteriores de competencia perfecta: 1) La constitución de los portafolios de títulos que posee cada agente depende de la rentabilidad que ofrece cada instrumento, así como de las varianzas y covarianzas de sus rendimientos; 2) la información es incompleta, la presencia del riesgo en el sistema económico se formaliza mediante los procesos estocásticos de los rendimientos reales de los diferentes títulos.

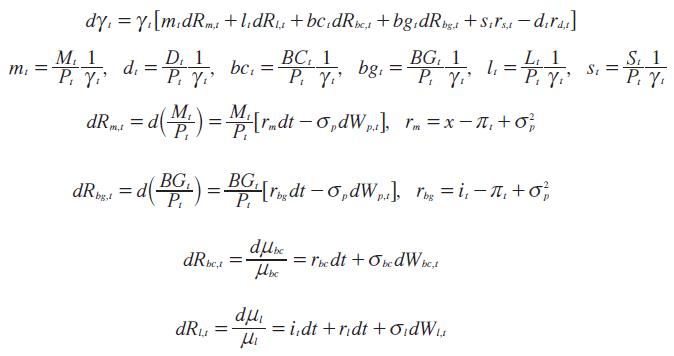

El consumidor representativo es un agente adverso al riesgo que obtiene satisfacción con el consumo de bienes en cada instante, c t , y con la posesión de saldos reales como proporción de su portafolio de riqueza, m t . El individuo posee como activos: saldos reales M t /P t , depósitos bancarios D t , bonos gubernamentales BG t y bonos corporativos BC t y sus pasivos se constituyen por el valor de los bienes que consume c t y los créditos bancarios que solicita L t . Los procesos estocásticos que describen la evolución del rendimiento de los activos y pasivos son:

La ecuación (1) indica la evolución del rendimiento nominal obtenido al conservar dinero dM

t

. La ecuación (2) establece la dinámica de los precios

En las expresiones anteriores r m , r bg , r bc y r l , y representan el rendimiento promedio de los saldos reales, de los bonos gubernamentales, de los bonos corporativos y de los créditos; las respectivas volatilidades están dadas por σ p ,σ bc y σ l. Es importante destacar que el rendimiento de los saldos reales y el rendimiento de los bonos gubernamentales dependen ambos de la volatilidad de los precios; además dW p,t , dW bc,t y dW l,t son procesos Wiener estandarizados y asociados cada uno a los rendimientos de los distintos activos.

Considérese una función de utilidad esperada separable y de tipo von Neumann - Morgenstern:

(8)

(8)

donde δ es la tasa subjetiva de descuento, θ es un parámetro que mide la importancia relativa entre el bien de consumo y la tenencia de saldos reales y F 0 es el conjunto de información disponible en la fecha t=0.

La ecuación de evolución de la riqueza real se expresa como:

(9)

(9)

(10)

(10)

a t - m t - d t - bc t - bg t + l t = 0

donde se ha utilizado la siguiente notación: a t es la riqueza real en el tiempo t; m t son los saldos reales, d t son los depósitos bancarios, bc t son los bonos corporativos, bg t son los bonos gubernamentales, l t son los créditos bancarios, todas estas variables definidas en términos reales como proporción en el portafolio de activos; y r d,t es la tasa de interés pasiva vigente en el tiempo t (tasa de rendimiento obtenida por depósitos). La ecuación (10) establece la condición para la constitución del portafolio de activos y pasivos.

Al sustituir las expresiones (3), (5), (6) y (7) en (9), puede reescribirse la ecuación de evolución de la riqueza real, por lo que el problema de optimización del consumidor se simplifica como:

En este problema del consumidor, se busca optimizar las variables c t , m t , d t , bc t , bg t y l t . Las variables de estado son dR m,t , dR bg,t , dR bc,t y dR l,t . Si se define4 la función V(a t ) = β 0 +β 1 log (a t ) (y al aplicar el Lema de Itô en la ecuación de evolución de la riqueza), obtenemos la condición de Hamilton-Jacobi-Bellman (HJB) para la programación dinámica en tiempo continuo, que es:

(11)

(11)

Las condiciones necesarias para un máximo son:

(12)

(12)

(13)

(13)

(14)

(14)

(15)

(15)

(16)

(16)

(17)

(17)

(18)

(18)

A partir de (12) se obtiene que:

(19)

(19)

Si se resta (15) de (13) y considerando las definiciones de r bg y r m se obtiene:

(20)

(20)

En (19) se establece que el consumo óptimo es una función de la riqueza y del parámetro de gustos y preferencias θ. En (20) se indica que la demanda de dinero depende también de los gustos y preferencias, pero es una función inversa de la tasa de interés nominal.

No es posible una sola solución cerrada para el sistema formado por las ecuaciones (14), (15) y (16), pero sí es posible hallar soluciones bajo supuestos especiales para las covarianzas entre los distintos activos y pasivos que están dadas para los siguientes casos: 5

Caso A: Si x bc,p = σ bc σ p Cov (dW bc,t , dW p,t ) = 0, es decir, cuando no existe vinculación entre las volatilidades de los rendimientos de bonos corporativos y de la inflación, el sistema (14) a (16) se reduce a:

(21)

(21)

(22)

(22)

(23)

(23)

Caso B: Si x bc,i = σ bc σ l Cov (dW bc,t , dW l,t ) = 0, es decir, si no existe relación entre las volatilidades de los rendimientos de los bonos corporativos y de los créditos bancarios, el sistema (14) a (16) se reduce a:

(24)

(24)

(25)

(25)

(26)

(26)

Caso C: Si x p,l = σ p σ l Cov (dW p,t , dW l,t ) = 0, es decir, cuando no existe vinculación entre las volatilidades de la inflación y del rendimiento de créditos bancarios, el sistema (14) a (16) es: 6

(27)

(27)

(28)

(28)

(29)

(29)

Sustituyendo (20) en cada una de las ecuaciones obtenidas queda perfectamente definida la magnitud óptima de los títulos: m t , bc t , bg t , l t , d t , en cada caso sólo como función de los rendimientos de diferentes títulos y de sus varianzas y covarianzas. Las características de las soluciones obtenidas se detallan en la siguiente sección.

Bancos comerciales

De acuerdo con el esquema contable básico, los activos de los bancos comerciales son: dinero M t , créditos L t , bonos gubernamentales BG t , bonos corporativos BC t y reservas S t , y, como pasivos, la cantidad de depósitos D t . Por simplicidad, no se considera el capital contable. Con excepción de las reservas, que son determinadas por el banco central, y de los depósitos, determinados por los consumidores, el banco comercial elige las cantidades óptimas de los otros títulos.

El problema de optimización del banco comercial puede definirse como la elección de títulos que permiten maximizar sus beneficios (las variables que se desea optimizar son m t , bc t , bg t y l t y las variables de estado son dR m,t , dR bg,t , dR bc,t y dR l,t ):

(30)

(30)

S. a

(31)

(31)

(32)

(32)

(33)

(33)

(34)

(34)

(35)

(35)

La ecuación (31) es la evolución de los ingresos del banco comercial, determinados a partir de los cambios en activos y pasivos en cada momento del tiempo. Cada uno de los títulos: m t , l t , bc t , bg t , s t , d t , está expresado en términos reales y como fracción de todos los ingresos. Como en el caso del consumidor, dR m,t , dR bg,t , dR bc,t , dR l,t , r d,t expresan la evolución estocástica de los rendimientos asociada a los títulos. La ecuación (32) indica que la tenencia de reservas por parte de los bancos está asociada a la tasa de interés nominal; en (33) se expresa la regla de política monetaria como función de la inflación (se trata de una Regla de Taylor básica). En (34) se representa la condición para la distribución de los activos entre los diferentes títulos. La ecuación (35) representa la varianza del portafolio obtenida a partir del modelo de Markowitz considerando sólo los activos que el banco elige: m t , bc t , bg t , l t .7 Se consideró pertinente introducir la varianza del portafolio como un elemento relevante para los bancos comerciales en su decisión de constitución de activos, dado que ellos buscan optimizar su portafolio maximizando beneficios y disminuyendo riesgos. Este es también un elemento distintivo del modelo que aquí se propone.

La ecuación de Hamilton-Jacobi-Bellman para este problema de optimización se obtiene sustituyendo las ecuaciones (4) a (10) y (34) en (31), luego se utiliza el Lema de Itô para una ecuación diferencial estocástica con tres brownianos y se agregan las restricciones (33) y (35). La ecuación HJB es entonces:

donde: 8

Las condiciones necesarias para un máximo son:

(36)

(36)

(37)

(37)

(38)

(38)

(39)

(39)

(40)

(40)

Restando (38) de (36):

(41)

(41)

Esta ecuación indica que la demanda de dinero por parte de los bancos comerciales es una función positiva de la tasa de interés nominal y es negativa respecto a la variación esperada de la inflación. Reescribimos el sistema formado por las ecuaciones (37) a (39):

(42)

(42)

(43)

(43)

(44)

(44)

Las ecuaciones (42) a (44) forman un sistema no homogéneo, si se resuelve matricialmente, mediante Ax = b entonces x = A -1 b. Se encuentran soluciones numéricas particulares en función de los rendimientos, varianzas y covarianzas de los títulos, que se detallan en la siguiente sección.

Equilibrio y efectos de la política monetaria

El equilibrio se caracteriza a través de un sistema de ecuaciones que combina las restricciones de todos los agentes y sus condiciones de primer orden. A partir de las ecuaciones (18) y (40) se obtiene:

(45)

(45)

En el equilibro, el consumo es proporcional a la riqueza:

(46)

(46)

La combinación de (20) y (41) produce:

(47)

(47)

Lo cual permite determinar la tasa de interés nominal de equilibrio. Las ecuaciones (21) a (23) se colapsan en la siguiente doble igualdad:

(48)

(48)

La ecuación (48) es una de las soluciones posibles, dada por el caso A; otras posibilidades están dadas por el sistema de ecuaciones (24) a (26) y por el sistema (27) a (29); cada uno de estos casos corresponde a condiciones específicas de la economía dadas por la volatilidad en los rendimientos de bonos corporativos, créditos e inflación. Por último, respecto de las ecuaciones (42) - (44) es importante destacar que forman un sistema lineal no homogéneo.

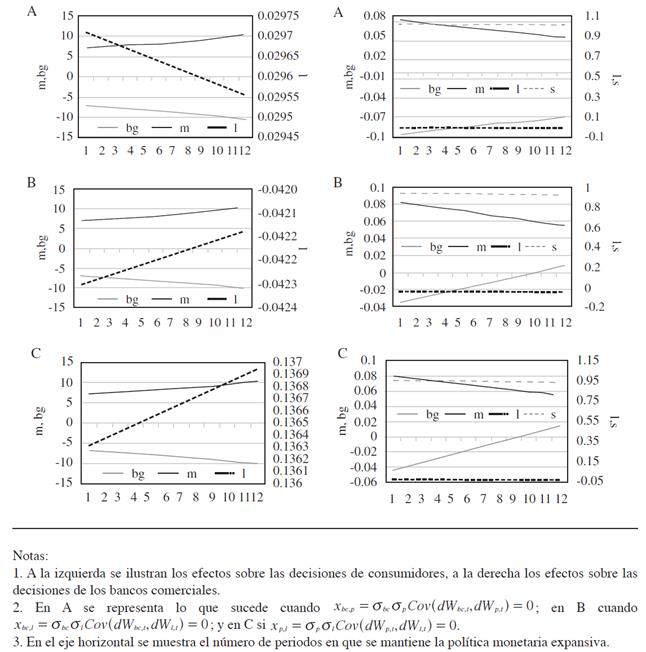

A continuación se examina el impacto de la política monetaria sobre las decisiones de los agentes, en particular sobre los efectos de la política monetaria en el crédito para consumidores. Para ello se requiere calibrar el sistema de ecuaciones que corresponda a cada uno los casos A, B o C y el formado por las ecuaciones (42) a (44). En la calibración se utiliza un conjunto dado de los parámetros r bc , r l , σ bc , σ p , σ l , ϕ, θ, Cov(dW bc,t , dW p,t ), Cov(dW bc,t , dW l,t ), Cov(dW p,t , dW l,t ), desde que no es posible encontrar soluciones únicas cerradas para los agentes, ni en consecuencia para el equilibrio general de la economía (en las Gráficas 1 y 2 se especifica el caso calibrado A, B o C); suponiendo que sólo se modifica la tasa de inflación y en consecuencia la tasa de interés nominal según la regla de Taylor expresada en (33) se obtienen distintos resultados para las variables m t , bc t , bg t , l t , d t , s t .

Fuente: Elaboración propia.

Gráfica 1 Efectos de una política monetaria expansiva constante en las decisiones de los agentes

Fuente: Elaboración propia.

Gráfica 2 Efectos de la política monetaria expansiva constante sobre créditos bancarios

En el ejercicio empírico se utilizaron datos de la economía mexicana: los rendimientos de los Certificados de la Tesorería de la Federación (CETES) a plazo de 28 días, el rendimiento de valores privados a corto plazo, las tasas de interés de crédito a hogares y la tasa de inflación; a partir de estas series se determinaron los valores promedio de cada serie, así como las respectivas varianzas y covarianzas (los resultados se muestran en el Cuadro 1). Los datos originales se obtuvieron del Banco de México, aunque en el caso del rendimiento de los CETES están disponibles las observaciones diarias, para hacer compatibles las series en cuanto a su periodicidad, se eligieron los datos mensuales para las cuatro variables señaladas. El periodo de análisis seleccionado es entre enero de 2008 y diciembre de 2010; se consideró conveniente elegir este periodo por dos razones: para disminuir la volatilidad de los rendimientos, ya que esta hubiera sido mayor si se extendía el horizonte temporal y con el fin de disponer del mismo número de datos en las series.9

Cuadro 1 Comparativo de rendimientos, varianzas y covarianzas entre activos para la economía mexicana, 2008-2010

Nota: r bc rendimiento de valores privados de corto plazo, i t rendimiento de CETES a 28 días, r l tasa de interés de crédito a hogares, p t inflación. En todos los casos se consideraron los datos observados entre enero de 2008 y diciembre de 2010.

Fuente: Elaboración propia con datos del Banco de México.

La calibración del equilibrio requiere determinar exógenamente los parámetros de preferencias de los agentes ϕ y θ. A partir de estos datos se obtienen las trayectorias de m t , bc t , bg t , l t , d t , s t para consumidores y bancos comerciales. El ejercicio empírico se realizó en dos fases, en primer lugar, es importante observar qué sucede con las variables que eligen los agentes (consumidores y bancos comerciales) cuando se conserva el criterio de política monetaria durante varios periodos, es decir, si la autoridad monetaria establece un incremento o una reducción constante de la tasa de interés; en segundo lugar, se examina lo que sucede cuando cambian los parámetros de preferencias de los agentes.

Para observar los efectos de la política monetaria (la primera fase del ejercicio) se eligieron los parámetros ϕ=0.8 y θ=0.5 y se examina qué sucede con la dinámica de m t , bg t , l t y s t , si la tasa de interés se reduce de forma constante (por ejemplo en 0.2%). Los resultados para este ejemplo se muestran en las Gráficas 1 y 2; por simplicidad no se incluye en las gráficas la dinámica de todas las variables, entre ellas de bc t , aunque sí se muestran sus cambios ante variaciones en las preferencias de los agentes (Cuadro A1 en anexo).

El modelo muestra (Gráfica 1) que ante la reducción de la tasa de inflación y la consecuente política monetaria más laxa (expresada en la reducción de la tasa de interés nominal) tiene siempre el mismo efecto en las decisiones de los consumidores: ocurre una tendencia a reducir la posesión de bonos gubernamentales y a incrementar la tenencia de saldos reales.10 Si las tasas de interés asociadas a los créditos bancarios no están relacionadas con la rentabilidad de los valores privados, ni con la inflación, la demanda de créditos para consumo aumenta (casos B y C).

En el caso de los bancos comerciales, de acuerdo con el modelo (Gráfica 1), la política monetaria expansiva siempre tiene el efecto de reducir tenencias de efectivo y de aumentar la oferta de crédito bancario; aunque en este último caso, el incremento es mínimo. Es importante destacar la vinculación entre la posesión de bonos gubernamentales y de reservas bancarias; en aquellos casos donde la cantidad de bonos gubernamentales tiende a ser menor como proporción de los activos, los requerimientos de reservas se incrementan y, por el contrario, si la posesión de bonos aumenta, disminuyen los requerimientos de reservas; de acuerdo con el modelo propuesto, la política monetaria expansiva propicia el incremento de los bonos gubernamentales en el portafolio de activos del banco.11 Este resultado coincide con el comportamiento (entre 2008 y 2010) de la banca comercial y las restricciones de reservas impuestas por la banca central en muchos países, por convención, la imposición de reservas se establece como un porcentaje de los activos en función de su riesgo; como los títulos gubernamentales tienen muy reducido riesgo, el requerimiento de reservas es mínimo si los bancos concentran sus activos en esos títulos.

Un resultado adicional del modelo es que el otorgamiento de crédito es independiente de la cantidad de depósitos recibidos, aunque el sentido de la variación de los depósitos es similar a la oferta de créditos para cada criterio de política monetaria.12 Además (como se ilustra en la Gráfica 2), los criterios de elección de títulos del banco comercial siempre conducen a la restricción del crédito a hogares, la oferta de crédito siempre es menor a la demanda. Cuando existe relación entre la tasa de interés activa y la inflación (casos A y B de la Gráfica 2), la oferta de crédito tiende a contraerse con la política monetaria expansiva; en caso contrario, la demanda y la oferta de crédito tienden a aumentar, pero esta última en menor proporción. Este último resultado es coincidente con la evidencia empírica para el caso de México; en la Gráfica 3 se muestra el crecimiento de la tasa de interés correspondiente a CETES a plazo de 28 días y el correspondiente incremento del crédito bancario al consumo entre los años 2005 y 2008; por el contrario, se observa la contracción de ambos desde principios de 2009.

Conclusiones

En este documento se ha propuesto un modelo de equilibrio para representar las decisiones óptimas de consumidores y bancos comerciales cuando existe incertidumbre y riesgo asociados al rendimiento y volatilidad de los diferentes títulos, así como a la regla de política monetaria que establezca el banco central; así, con el modelo se formaliza un elemento esencial de la transmisión de la política monetaria, que es el cambio en la composición de la cartera de los agentes y sus repercusiones en las decisiones de crédito bancario al consumo.

El modelo permite obtener distintas soluciones de acuerdo a los parámetros considerados para la rentabilidad de los títulos, sus varianzas y covarianzas; sin embargo, es posible obtener trayectorias definidas para la evolución de las demandas óptimas de títulos de acuerdo a la política del banco central. En general, se obtiene como resultado que la política monetaria expansiva origina que los hogares disminuyan la tenencia de bonos gubernamentales, aumenten su tenencia de saldos reales y su demanda de créditos, es decir, aumenten la demanda de recursos para gasto; en los bancos comerciales, el efecto de la política monetaria expansiva es un cambio en la composición de sus activos, la tendencia es la disminución de la oferta de créditos y de la disponibilidad de efectivo.

El modelo de equilibrio muestra también que la magnitud de las reservas bancarias que poseen los bancos comerciales varía directamente con la tenencia de activos riesgosos, lo que coincide con la convención empírica (el incremento en títulos gubernamentales disminuye el requerimiento de reservas); particularmente como resultado del modelo se obtiene que la política monetaria expansiva propicia el incremento de los bonos gubernamentales en el portafolio de activos del banco. Un resultado adicional es la independencia entre la magnitud de la oferta de crédito y la magnitud de los depósitos, contrariamente a los modelos convencionales; aquí se obtiene que tanto la oferta como la demanda de crédito son esencialmente dependientes de la regla de política monetaria y de la relación de estos títulos de crédito con el resto de los activos que integran la cartera de los agentes.