nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

La inclusión financiera per se no constituye la solución a la generación de mayores ingresos en poblaciones en condiciones de pobreza. No obstante, muchos programas de microcrédito y, más recientemente, pronunciamientos y esfuerzos de las autoridades en promover la inclusión financiera han prometido este resultado. Esta promesa categórica no es sostenible. Desde la perspectiva de la teoría de la intervención óptima, la que requiere coherencia entre la naturaleza del problema y el tipo del instrumento, se estaría usando un instrumento financiero para buscar un propósito no financiero: el alivio de la pobreza, de por sí un esfuerzo complejo (Gonzalez-Vega, 2003).

Por ser una intervención sub-óptima para este propósito, el resultado dependerá, entonces, de circunstancias empíricas propias de cada caso. Entre éstas, en particular, la posibilidad de incrementar sus ingresos al participar en los mercados financieros dependerá de la existencia de una oportunidad que le permita al hogar mejorar su productividad y, como se verá, de su nivel inicial de riqueza, que afecta su demanda por servicios financieros. En cuanto existan barreras a la adopción de una tecnología de producción más avanzada (donde los servicios financieros juegan un papel importante en superarlas) y barreras tanto al acceso como al uso de los servicios financieros, el hogar podría quedar atrapado en una trampa de pobreza.

Para explorar algunas, entre las múltiples dimensiones de este debate, en este trabajo proponemos un modelo estructural, de inclusión potencial de hogares rurales pobres en los mercados de crédito o de depósitos. La solución del modelo permite identificar algunas condiciones, de relevancia empírica, (a) para que el acceso a los servicios financieros haga posible la adopción de una tecnología avanzada y contribuya, por lo tanto, a incrementar el ingreso esperado y (b) para que, aún en presencia de la oferta de estos servicios, el hogar esté dispuesto a usarlos. Si bien en su solución empleamos hechos estilizados, los modelos aportan sustento teórico al diseño de políticas de provisión eficiente de servicios financieros que contribuyan al alivio de la pobreza.

Nuestro punto de partida es la noción de que el acceso a servicios financieros, si bien muy importante, per se no es la respuesta a problemas endémicos de pobreza, como ya lo advertían Adams (1998) y Gonzalez-Vega (1998). En particular, Adams y Von Pischke (1992) denunciaban que el crédito representa una carga adicional para las poblaciones en condiciones de pobreza, pues eventos imprevistos reducen su capacidad de pago e incrementan su vulnerabilidad, de por sí ya crítica. Por ello, estos autores recomiendan un mayor énfasis en políticas que promuevan las facilidades de depósito.

Los resultados de diversos estudios empíricos que evalúan la relación entre políticas financieras y variables socio-económicas en poblaciones pobres parecen no contradecir esta noción. Dada la naturaleza sub-óptima de la intervención, no es de extrañar que los resultados de las investigaciones muestren impactos ambiguos. Por un lado, algunos estudios empíricos no experimentales han mostrado que las restricciones de crédito reducen la productividad de los hogares rurales (Bravo-Ureta y Pinheiro, 1993; Sherlund, Barrett y Adesina, 2002; Chavas, Petrie y Roth, 2005; McKenzie y Woodruff, 2006; Udry y Anagol, 2006; Alpizar, 2007) y que limitantes de acceso a servicios de depósito afectan la elección de tecnologías más productivas (Von Pischke, Adams y Donald, 1983; Adams, Graham y Von Pischke, 1984; Adams, González-Vega y Von Pischke, 1987; Robinson, 1998; Yaron, Benjamin y Charitonenko, 1998; Karlan et al., 2010; Brune et al., 2011; Dupas y Robinson, 2013). La literatura también documenta que el crédito y la acumulación de depósitos le permiten a los hogares mitigar reducciones drásticas de su ingreso y así estar más dispuestos a adoptar tecnologías de mayor productividad pero más riesgosas (Deaton, 1990; Deaton, 1992; Alderman y Paxson, 1992; Morduch, 1995; Kochar, 1999).

Por otro lado, sin entrar a considerar aquí debates sobre metodología aún no resueltos, las evaluaciones aleatorias del impacto de algunos programas de microcrédito no logran encontrar efectos estadísticamente significativos en los niveles de pobreza de los deudores (Angelucci, Karlan y Zinman, 2015; Banerjee, Duflo, Glennester y Kinnan, 2015; Banerjee et al., 2015, entre otros).

Nuestro propósito es analizar, de la manera más simple posible, el comportamiento, en la adopción de una tecnología más productiva, cuando un hogar rural representativo tiene acceso ya sea al mercado de crédito o al de depósitos. Asumimos que la adopción de una tecnología avanzada determina la capacidad del hogar de incrementar su ingreso esperado, que eventualmente reduciría los niveles de pobreza.

Aportamos a la literatura, primero, explicando el comportamiento del hogar con un modelo estructural que sirva de guía en análisis empíricos. Después, mostramos que, si bien la inclusión financiera es indispensable para superar barreras al cambio tecnológico, no siempre es suficiente para lograr este propósito. Su impacto depende, entre otras cosas, del tipo de servicio financiero prestado y del nivel de riqueza inicial del hogar. Esto tiene implicaciones en el diseño de políticas de inclusión financiera para diferentes poblaciones meta.

Los modelos tienen una estructura similar a la de los de Fafchamps y Pender (1997), Dercon (1998), y Zimmerman y Carter (2003). Los primeros estiman un modelo estructural, usando datos de productores en India, para demostrar que la escasez de crédito frena la adopción de la tecnología avanzada (pozos) e identificar la irreversibilidad de la inversión como determinante de la falta de adopción. En contraste, aquí consideramos tanto el efecto del acceso al crédito como a facilidades de depósito en la elección de la tecnología más productiva, la cual el agente puede adoptar y abandonar de acuerdo a sus preferencias. Tal dinamismo no es trivial, ya que la oportunidad de abandonar la tecnología avanzada es una estrategia de acumulación de riqueza (ahorro) que el productor utiliza para mitigar los estragos de fuertes disminuciones de su ingreso.

Dercon (1998) no analiza el papel de los servicios financieros sino la adopción de una actividad productiva que requiere una inversión voluminosa (bovinos), para mostrar que poblaciones pobres eligen tecnologías de producción de bajo riesgo y bajo rendimiento. Un resultado similar lo obtienen Zimmerman y Carter (2003), calibrando modelos de portafolio para productores de Burkina Faso. En su modelo, los agentes eligen entre dos activos, tierra e inventarios de granos, y enfrentan una restricción de consumo mínimo para sobrevivir, impuesta de manera exógena.

Estos autores identifican que los productores pobres mantienen activos de bajo rendimiento, mientras que los productores ricos acumulan el activo más productivo. Nuestro análisis se enfoca en la inclusión financiera, donde el agente decide el monto del préstamo (dado un límite) o del depósito y su elección de tecnología no es continua sino mutuamente excluyente. La combinación de una variable de elección continua (préstamo o depósito) y una discreta (tecnología) permite identificar claramente el papel de los servicios financieros en la generación de ingresos, lo que quedaría encubierto en un modelo de portafolio.

Metodología

El agente es un hogar rural con producción agropecuaria. Cada periodo tiene acceso a dos tecnologías de producción, una de subsistencia (i=0) y otra avanzada (i=1). Por ejemplo, la tecnología de subsistencia representa la producción tradicional de maíz y la avanzada la producción de flores. El ingreso generado, ỹ i , es aleatorio y depende de la elección de tecnología, i. Se supone que los flujos de ingreso siguen una distribución log-normal y son independientes, con media ỹ i , ambos con el mismo nivel de volatilidad, σ > 0. En otros trabajos, examinamos las diferencias entre tecnologías en cuanto a riesgos y el papel de los servicios financieros en superar esta barrera (Guizar, Gonzalez-Vega y Miranda, 2015).

La producción de flores genera un mayor ingreso esperado 0 < ỹ 0 < ỹ 1 , pero requiere una inversión voluminosa, K; por ejemplo, la compra de un sistema de riego cuyo costo está fuera del alcance de un típico productor de subsistencia, ỹ 1 < K. El equipo de riego es una inversión que se realiza una sola vez en el periodo presente, para usarse los siguientes periodos. Si el productor decide abandonar la tecnología avanzada puede recuperar un proporción dada del valor del equipo de riego, ρ. Además, en cada periodo hay un costo de operación de cada tecnología, que ocurre en el periodo actual (por ejemplo, compra de semilla o fertilizante) para su uso en el periodo siguiente. Se supone que la tecnología de subsistencia es menos costosa de operar que la avanzada, k 1 > k 0 > 0.

Los costos totales de elegir la tecnología de producción j para el periodo siguiente, dado que en el periodo actual se utiliza la tecnología i, se resumen como:

(1)

La utilidad del productor exhibe aversión constante al riesgo,

y es dos veces diferenciable con respecto al consumo, c, con u’ (c) > 0, u’’ (c) < 0, y u’ (0) = - ∞, donde α es el parámetro de aversión al riesgo. El hogar excluido de los mercados financieros maximiza el valor presente de la utilidad actual y futura del consumo en un horizonte de tiempo infinito, dadas sus preferencias inter-temporales de consumo, representadas por el factor de descuento δ ∈ (0,1).

y es dos veces diferenciable con respecto al consumo, c, con u’ (c) > 0, u’’ (c) < 0, y u’ (0) = - ∞, donde α es el parámetro de aversión al riesgo. El hogar excluido de los mercados financieros maximiza el valor presente de la utilidad actual y futura del consumo en un horizonte de tiempo infinito, dadas sus preferencias inter-temporales de consumo, representadas por el factor de descuento δ ∈ (0,1).

En cada periodo, el productor inicia con un nivel de riqueza predeterminado, s, y operando la tecnología que escogió en el periodo anterior, i. Tiene que decidir si continuar operando con la misma tecnología o adoptar la tecnología alternativa en el periodo siguiente, j. Esta elección es también una decisión de ahorro, que requiere que el productor destine parte de su riqueza presente para su uso en el periodo subsecuente.

El problema de optimización que el productor resuelve se sintetiza en la siguiente ecuación de Bellman:

(2)

(2)

donde V i representa el máximo valor presente de utilidad actual y futura del productor que actualmente opera la tecnología de subsistencia, i. En ausencia de servicios financieros, s -τ ij es el consumo en el periodo actual y la riqueza del productor en el periodo siguiente es únicamente su ingreso ỹ j .

El papel de la inclusión financiera se incorpora al modelo a través de una variable de elección continua, x. El análisis considera dos escenarios: en uno el productor tiene solamente acceso al crédito, en el otro tiene acceso sólo a facilidades de depósito. En el primer escenario, x toma valores negativos, indicando que el productor ha recibido un préstamo. El límite al monto de crédito impuesto por la institución financiera es b̄, lo que sugiere la existencia de cierto racionamiento. Se supone que el min {ỹ j } > r b̄, lo que indica que, dado el límite de crédito, el productor no puede pedir prestado más de lo que podría pagar. En el escenario de solo acceso a depósitos, x solo toma valores positivos, indicando que el productor mantiene un ahorro financiero. La tasa de interés r genera un retorno bruto del depósito o préstamo g (x) = x (1 + r).

Cuando el productor ha sido incluido en el mercado financiero, su problema dinámico de maximización se caracteriza por la siguiente ecuación de Bellman:

(3)

(3)

En la nueva función de valor, V i , el productor maximiza la utilidad presente y futura eligiendo el monto de depósito o de préstamo y la tecnología de producción, dado su nivel de riqueza actual, s. La riqueza del próximo periodo está determinada por el ingreso que generará la tecnología, ỹ j , y su posición financiera g (x), en el periodo subsecuente.

Debido a que los modelos representados en la ecuación (3) no tienen solución analítica, usamos aproximaciones numéricas para obtener las políticas óptimas de crédito, depósitos y elección de tecnología. Se utiliza el método de colocación (Miranda y Fackler, 2002), mediante el cual la forma funcional de la ecuación de Bellman se convierte en una ecuación no lineal con dimensiones finitas, que se puede resolver mediante métodos no lineales como el de Newton o Broyden.

Las funciones de valor, V

i

, son aproximadas utilizando una combinación lineal de M funciones base φ definidas sobre el espacio S. Los coeficientes se fijan de tal manera que la aproximación satisfaga a la ecuación de Bellman en los M nodos de colocación, s1,s2,…,s

M

. De tal forma,

, donde

, donde

(4)

(4)

el flujo de ingresos continuo es aproximado con el método de cuadratura de Gauss, donde H es el número de nodos y q h es la probabilidad de observar el ingreso y h . La ecuación (4) es equivalente a un problema de punto fijo que se resuelve con el método de Newton. Todas las aproximaciones se realizan en Matlab, aprovechando el conjunto de algoritmos en el CompEcon de Miranda y Fackler (2012). Los parámetros utilizados se describen el Cuadro 1.

El valor de los parámetros busca reflejar el comportamiento típico del hogar rural y se encuentra en los rangos aceptados en la literatura (Fafchamps y Pender, 1997; Dercon, 1998; Zimmerman y Carter, 2001; Miranda y Fackler, 2002, Miranda y Farrin, 2012). Las preferencias inter-temporales y la aversión al riesgo, obtenidas de los modelos de Fafchamps y Pender, describen hogares impacientes y con bajas preferencias al riesgo; la tasa de interés es suficientemente baja como para evitar que el productor acumule depósitos de manera indefinida, y el monto de la inversión fija, que se supone voluminoso para destacar el papel del servicio financiero en enfrentar la indivisibilidad, refleja un valor mayor al ingreso esperado con la producción avanzada. El límite de crédito refleja la existencia de un fuerte racionamiento de crédito por métodos distintos a la tasa de interés.

Resultados y discusión

A continuación se describen las funciones de valor y políticas óptimas, primero cuando la inclusión es sólo en el mercado de depósitos y después cuando es sólo en el de crédito.

Inclusión en el mercado de depósitos

Con exclusión financiera, el hogar se ve obligado a ahorrar en forma no líquida. Dada la estructura del modelo, este ahorro se realiza a través del paquete de insumos representados por el costo de operación, Κ, y mediante la adquisición del paquete tecnológico avanzado e indivisible, K. La elección de tecnología también representa, entonces, una decisión de ahorro, que resulta en la diferencia entre el ingreso y el consumo. Este ahorro es, sin embargo, ilíquido e indivisible, y no necesariamente representa el monto que el hogar elegiría si contase con liquidez y entonces la variable fuera continua.

El acceso a facilidades de depósito le ofrece al hogar un instrumento líquido de ahorro que le permite aproximar de manera más óptima el monto de consumo que sacrificaría en el periodo presente a cambio de más consumo en el futuro. Nos referimos a éste como el efecto “liquidez” del depósito. Debido a que el depósito también genera un ingreso por intereses, se esperaría encontrar además un efecto “ingreso”. Juntos, los dos efectos deberán generar un incremento en la utilidad del hogar.

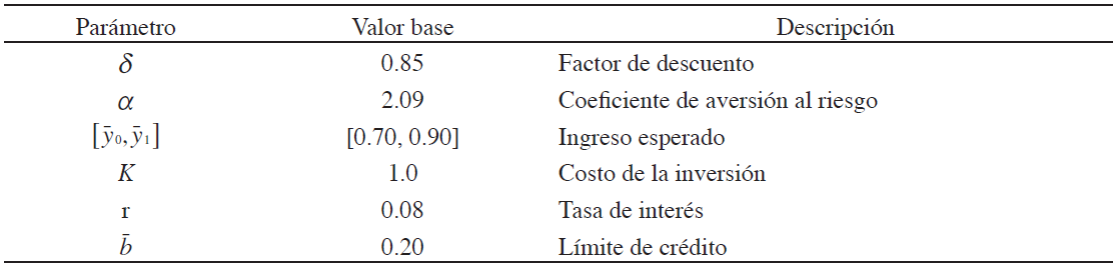

La Figura 1 presenta las funciones de valor cuando el productor de subsistencia tiene acceso únicamente a servicios de depósito (Ecuación 3). La línea sólida y oscura muestra el valor presente de la utilidad de un productor que mantiene la tecnología de subsistencia a cualquier nivel de riqueza; la línea sólida y clara muestra el valor presente de su utilidad cuando ya ha adoptado la tecnología avanzada. Las funciones de valor para el caso del productor excluido del acceso a los servicios financieros (líneas discontinuas), descritas en la Ecuación (2), se incluyen en la figura para facilitar la comparación.

Fuente: Elaboración propia.

Figura 1 Función de valor del hogar de subsistencia que adopta la tecnología avanzada, sin y con inclusión en el mercado de depósitos

Los incrementos en utilidad que resultan del acceso a servicios de depósito se observan en la Figura 1, donde las funciones de valor del hogar con acceso a depósitos están por encima de las del hogar en exclusión financiera, en el segmento de riqueza superior a un nivel mínimo. El desplazamiento hacia arriba se explica por el efecto de liquidez de los depósitos, observable aun si la tasa de interés fuera cero. Una porción de tal aumento en la utilidad es, además, producto del efecto ingreso del depósito, que permite un mayor consumo futuro.

Se debe notar, sin embargo, que por debajo de un nivel crítico de riqueza, el efecto en la utilidad del acceso potencial a un depósito (pues el mercado existe) es imperceptible. En la Figura 1 se observa que las funciones de valor del hogar en exclusión y del hogar con acceso a depósitos se superponen para niveles de riqueza muy bajos. A estos niveles, el hogar no logra alcanzar un nivel de consumo suficiente que le permita mantener depósitos en la institución financiera (ya que, dada la indivisibilidad del ahorro no financiero, su consumo es inferior al deseado para ese nivel de riqueza). Este nivel crítico de riqueza representa un umbral de consumo, por debajo del cual la demanda por servicios de depósito es nula y, por lo tanto, no existen beneficios en utilidad derivados de la potencial inclusión en el mercado de depósitos. Así, para promover la adopción tecnológica y aliviar la pobreza no basta con ampliar la oferta de facilidades de depósito, si no se genera una demanda por estos servicios.

Conforme la riqueza del productor de subsistencia se incrementa más allá de este umbral, la utilidad de una unidad extra de riqueza es mayor cuando hay depósitos que con exclusión. Eventualmente, el hogar alcanza un nivel de riqueza lo suficientemente alto (s * d,0 ) como para adoptar la tecnología avanzada y mejorar el nivel de su ingreso esperado. Es decir, s * d,0 es el nivel de riqueza que representa un umbral de adopción, cuando se hace óptimo adoptar la tecnología más productiva.

Cuando el hogar tiene acceso a depósitos, este umbral de adopción es paradójicamente a un mayor nivel de riqueza que para un hogar en exclusión financiera (s * d,0 > s * e,0 ). Esto sugiere que los efectos ingreso y liquidez que el ahorro financiero (depósito) ofrece son, a ciertos niveles de riqueza, más atractivos que la mayor productividad que la tecnología avanzada ofrece. En el caso de exclusión financiera, sin embargo, es menos probable que el hogar llegue a alcanzar el umbral de adopción, porque sus posibilidades de mitigación de riesgos y de acumulación son menores (Guizar, Gonzalez-Vega y Miranda, 2015). En su caso, la adopción depende de un año excepcionalmente bueno, que el productor aprovecha para invertir en la mejor tecnología, pues el ingreso es aleatorio y un buen año puede no suceder de nuevo.

En contraste, la oportunidad de depósito le proporciona al hogar la posibilidad de ir acumulando la riqueza necesaria y de tener control sobre el momento cuando va a adoptar pues, mediante la acumulación de depósitos, la adopción no ocurre hasta cuando las preferencias de consumo hayan sido satisfechas óptimamente. Así, el hogar no depende de circunstancias fortuitas, como tener una buena cosecha, para adoptar.

Las funciones de valor del productor que ya había adoptado la tecnología avanzada y decide abandonarla se muestran en la Figura 2. Los puntos críticos, s * d,1 y s * e,1 , son umbrales de abandono y señalan los niveles de riqueza a los que el productor con acceso únicamente a depósitos y en exclusión, respectivamente, deciden óptimamente abandonar la tecnología más avanzada.

Fuente: Elaboración propia.

Figura 2 Función de valor del hogar que abandona la tecnología avanzada, con y sin inclusión en el mercado de depósitos

Dados los parámetros del modelo, la relación indica que el productor en exclusión se ve obligado a soportar los eventos adversos y a sacrificar mayores niveles de consumo que el productor con acceso a depósitos, antes de abandonar la tecnología más productiva, porque no tiene la opción de reconstruir su riqueza fácilmente, como sí ocurre con el hogar que tiene acceso a depósitos. Este acceso le ofrece al productor una herramienta para reducir el riesgo de alcanzar el punto crítico de abandono; es decir, el depósito incrementa la habilidad del productor para tolerar efectos negativos de choques en el ingreso, por lo que llegar al punto crítico es menos probable si se tiene acceso a los depósitos (Figura 3).

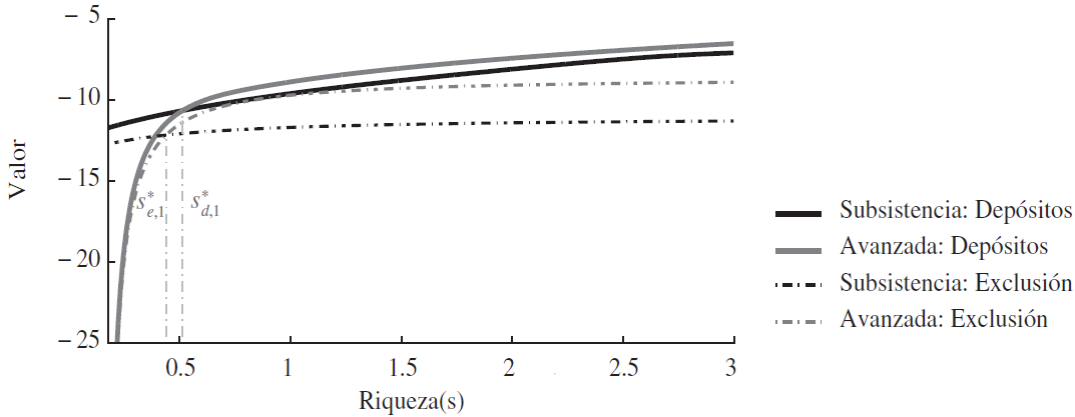

El comportamiento de los hogares que tienen posibilidad de participar en el mercado de los depósitos se observa en la Figura 3. La figura muestra las políticas óptimas de depósito, a todos los niveles de riqueza y para los dos tipos de tecnología. Ambas funciones, del productor de subsistencia (línea sólida) y del avanzado (línea punteada), confirman que en niveles muy bajos de riqueza la decisión óptima es no hacer depósitos.

Cuando el nivel de riqueza es muy bajo, la utilidad marginal del consumo es muy alta, por lo que el productor no está dispuesto a sacrificar consumo presente invirtiendo en el depósito. Conforme el productor logra incrementar su nivel de riqueza, también incrementa su capacidad para satisfacer sus preferencias inter-temporales de consumo y en la figura se observa que la demanda de depósitos comienza a ser positiva.

A todos los niveles de riqueza en que su demanda por depósitos es positiva, se observa que el monto óptimo de depósito para el productor de subsistencia que no ha adoptado es mayor que para el que ya opera con la tecnología avanzada. La diferencia se origina en que el segundo ahorra únicamente por motivos de precaución, mientras que el primero lo hace además con un propósito de inversión. En el umbral de adopción, s * d,0 , el productor de subsistencia ha acumulado lo suficiente para adquirir la tecnología avanzada. La caída repentina en el monto del depósito muestra el retiro que se realiza para comprar el equipo de irrigación y aumentar el nivel de su ingreso; inmediatamente después, la política óptima del hogar es la descrita por la línea clara, pues ya es un productor avanzado. El depósito que se observa en la política óptima del productor avanzado, s * d,1 , representa su monto cuando el agricultor recupera parte del valor del equipo de irrigación, al abandonar la producción avanzada. A partir de ese nivel, su política óptima es la del productor de subsistencia.

Inclusión en el mercado de crédito

Se supone que los dos tipos de hogares tienen acceso a un préstamo de hasta 20% del valor de la tecnología avanzada, en cada periodo de tiempo, y que su ingreso mínimo es suficiente para por lo menos pagar el interés. El crédito ayuda tanto a amortiguar efectos adversos en el ingreso, para a fin de sostener el consumo presente, a todos los niveles de riqueza, como a financiar la adopción de la tecnología avanzada. La Figura 4 muestra que, al ser incluido en el mercado de crédito, la utilidad del productor de subsistencia se incrementa a todos los niveles de riqueza.

Fuente: Elaboración propia.

Figura 4 Funciones de valor del productor de subsistencia con y sin inclusión en el mercado de crédito

En términos de utilidad, el beneficio del crédito es inmediato y superior al del depósito en regiones de muy baja riqueza. El desplazamiento hacia arriba de las funciones de valor origina que el umbral de riqueza para la adopción se reduzca, s * c,0 < s * e,0 < s * d,0 . Si bien con el crédito existe una reducción en el umbral de adopción, esto no necesariamente acelera la adopción. Tanto el límite al monto del crédito como el pago de intereses hacen que un productor de subsistencia, con bajo nivel de riqueza inicial, hallaría difícil alcanzar este nivel crítico de adopción.

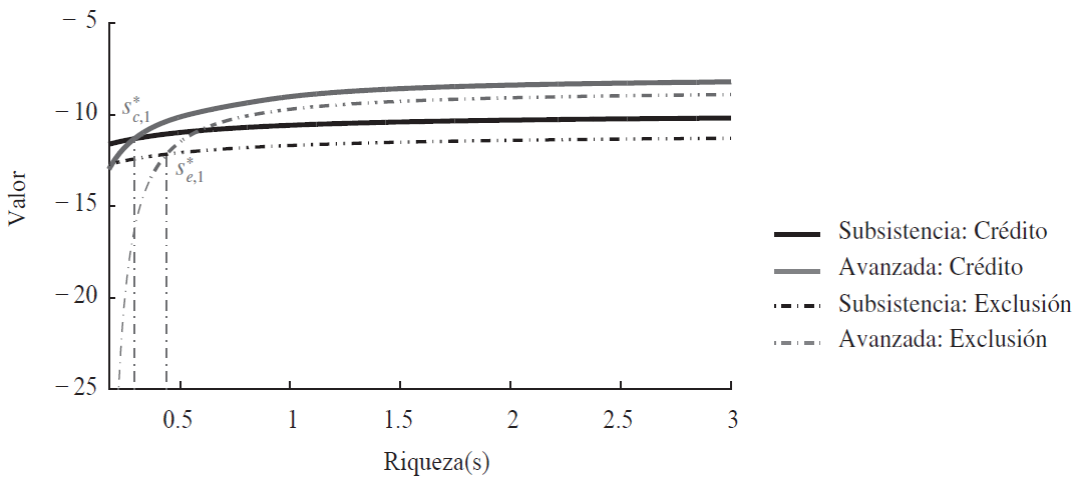

El productor que ya ha adoptado la tecnología avanzada recibe un beneficio instantáneo al tener acceso al crédito, pues éste le permite amortiguar fuertes disminuciones en el ingreso y conservar la tecnología avanzada. En la Figura 5 se observa una fuerte reducción en el nivel crítico de abandono, s * c,1 < s * e,1 < s * d,1 , donde la utilidad marginal del consumo es tan elevada que el productor deriva mayor utilidad al recuperar parte del valor del equipo de riego y regresar a la producción de subsistencia que sosteniendo una producción avanzada. Las políticas óptimas de los hogares con acceso al crédito (Figura 6) muestran el monto de crédito que maximiza su utilidad para cada nivel de riqueza. La línea sólida, que describe las elecciones del productor de subsistencia, muestra un segmento prolongado de riqueza (hasta 0.33 unidades) donde el monto del préstamo es lo máximo permitido (0.20). Este resultado indica niveles de riqueza inicial donde los préstamos al productor de subsistencia serán utilizados como una herramienta de optimización del consumo únicamente.

Fuente: Elaboración propia.

Figura 5 Función de valor del productor avanzado con y sin inclusión en el mercado de crédito

En esta región, el productor siempre paga el interés pero es incapaz de disminuir su nivel de endeudamiento. Por lo tanto, que a través del crédito se logre un incremento en el nivel de ingresos (mediante la adopción tecnológica) no será un objetivo realista. Cabe señalar que los modelos se abstraen de la posibilidad de incumplimiento de pago de parte del productor. En caso de impago, el hogar sería excluido del mercado crediticio y su nivel de utilidad podría disminuir por lo menos al del productor en exclusión o menos.

Para productores de subsistencia con niveles de riqueza todavía bajos, pero alejados del nivel donde se pide un préstamo al monto límite, el crédito servirá para estabilizar el consumo (motivo de precaución), pero todavía no con propósitos de inversión. En la Figura 6 se observa que, conforme el nivel de riqueza aumenta, el monto óptimo del préstamo disminuye, hasta llegar a un nivel donde se hace cero y el productor aún se mantiene en la producción de subsistencia. Esta región plana (entre 0.7 y 1.4 unidades) podría ser explicada por el nivel de la tasa de interés y por la restricción del límite de crédito (Guizar, Gonzalez-Vega y Miranda, 2015). La implicación de política es que, para el lugar rural representativo, a pesar de tener acceso potencial al crédito, la demanda óptima del mismo podría ser nula.

Solo cuando el productor de subsistencia ha tenido algún choque positivo de ingreso y su nivel de riqueza alcanza el umbral de adopción, s * c,0 , el acceso al crédito funciona como un mecanismo que permite generar mayores ingresos. A partir de ese nivel de riqueza (1.38), el productor se convierte en un agricultor con producción avanzada y adquiere la política óptima descrita por la línea discontinua.

El trayecto de la política óptima del productor avanzado muestra el beneficio del crédito como mecanismo de protección contra choques adversos en el ingreso. Conforme disminuye la riqueza del productor avanzado, la demanda de crédito se incrementa, hasta que alcanza el monto límite que impone la institución financiera. Se observa un segmento plano (entre 0.29 y 0.55 unidades), donde el productor avanzado se mantiene tomando prestado al límite. Si el nivel de riqueza no mejora, el productor decide abandonar la producción avanzada y repagar el préstamo (en s * c,1 ,). Entonces, su política de crédito será la del productor de subsistencia. Es decir, el resultado muestra que existen regiones donde, sin el acceso al crédito, el productor con tecnología avanzada tendría que adoptar tecnologías de subsistencia, debido al impacto de efectos negativos en el ingreso.

Conclusiones

Esfuerzos por incrementar la inclusión de poblaciones rurales, típicamente hogares agropecuarios de bajos ingresos, en los mercados institucionales de crédito y, más recientemente, de depósitos han tenido como propósito la reducción de la pobreza. Sin embargo, no sólo el diseño e implementación generalizada de programas de inclusión financiera han demostrado ser tareas por demás desafiantes, sino que la evidencia empírica no ha logrado mostrar un impacto significativo en la pobreza.

Más allá del debate sobre la validez de las metodologías empleadas en estas evaluaciones de impacto (Barrett y Carter, 2010; Deaton, 2010; Basu, 2013), en la medida en que estos resultados fuesen válidos, no serían del todo sorprendentes. La inclusión financiera, importante desde varias otras perspectivas, por sí sola tiene poco poder para reducir la pobreza. Esta reducción sólo se logrará con un aumento sostenido de la productividad, representado aquí por la adopción y no abandono de una tecnología de producción más avanzada. La existencia de esta mejor tecnología, por sí sola, tampoco es suficiente para aliviar la pobreza. Su adopción se ve, a su vez, limitada por diversas y desafiantes barreras, representadas aquí por la indivisibilidad de la inversión inicial requerida, en montos no fácilmente alcanzables por el típico productor de subsistencia. Servicios financieros eficientes pueden contribuir a superar estas barreras.

La simple ampliación de la oferta de estos servicios, sin embargo, tampoco garantizará los resultados esperados, porque el uso de los servicios financieros depende de la existencia de una demanda por parte del hogar pobre y, en las circunstancias del modelo, esta demanda depende del nivel de riqueza inicial del hogar. Para niveles de riqueza muy bajos, tal demanda no existe y el alivio de la pobreza no podrá descansar en un aumento de la inclusión financiera.

Por estas razones, el diseño de políticas de inclusión financiera con capacidad de contribuir al alivio de la pobreza requiere una mejor comprensión del comportamiento de la población objetivo, cuando ésta logra el acceso potencial a los mercados financieros. Para explorar estos determinantes, aquí hemos propuesto un modelo que resalta la relación entre las condiciones de riqueza del hogar y su efecto en la capacidad de generación de mayores ingresos, vía la adopción de tecnologías más productivas, cuando los hogares son incluidos en los mercados de crédito o de depósitos.

En el modelo, un hogar agropecuario representativo tiene acceso a dos tecnologías de producción, de subsistencia y avanzada. La adopción de la tecnología avanzada permite disminuir los niveles de pobreza, pues genera un mayor ingreso esperado, pero requiere de una inversión inicial que está fuera del alcance de un típico productor de subsistencia. El papel de la inclusión financiera resulta fundamental para lograrlo, pues no solo es un mecanismo que facilita la acumulación requerida para dicha inversión, sino que también facilita el manejo del riesgo, con lo que se evita el abandono de la tecnología avanzada.

En el caso del mercado de depósitos, sin embargo, existe un nivel crítico de riqueza, por debajo del cual no existe una demanda por el servicio. Se trata de un umbral de consumo que, cuando no es superado, no le permite al hogar generar una demanda de depósitos. Así, entre las poblaciones más pobres, con producción de subsistencia, aunque existiese un acceso potencial a facilidades de depósito, no las usarán ni tendrán la capacidad de adoptar la tecnología avanzada, por lo que la potencial inclusión financiera no tendrá efecto, al menos por esta vía, en la reducción de pobreza.

Superado este umbral de consumo, el acceso a depósitos incrementa la utilidad, incluso si el productor no está todavía preparado para invertir en la tecnología avanzada, ya que el depósito permite transferir riqueza a periodos futuros y generar un ingreso por el interés. Eventualmente, el acceso a facilidades de depósito permitirá que la riqueza acumulada sea lo suficientemente elevada (se alcanza un umbral de adopción) como para adoptar la tecnología avanzada y generar mayores ingresos. Además, cuando el productor avanzado tiene acceso a facilidades de depósito, aunque la acumulación del depósito no se realiza con fines de inversión, su papel como herramienta para el manejo del riesgo es determinante para prevenir el abandono de la tecnología.

En el caso del crédito, su papel también depende del nivel de riqueza inicial. A niveles de riqueza muy bajos, el beneficio no se traduce aún en mayores ingresos, pues la adopción tecnológica todavía no se puede financiar; sin embargo, el crédito sirve como herramienta de manejo del riesgo, que le permite al hogar mantener un nivel de consumo mínimo y obtener una mayor utilidad.

En este caso, sin embargo, el umbral de consumo define una región de riqueza donde el hogar es incapaz de reducir sus niveles de deuda, una vez que ha tomado un préstamo. Por lo tanto, las políticas de crédito dirigidas a productores muy pobres, de subsistencia, deben ser prudentes en los resultados que esperan y los riesgos que se asumen. Un incremento de ingresos parece ser un objetivo distante, pues el total del préstamo será utilizado para apoyar el consumo y el productor se mantendrá endeudado al límite impuesto por el acreedor, en la medida en que éste esté dispuesto a permitirlo, indefinidamente. Si el acreedor requiere la recuperación del principal del préstamo, el hogar caería en una situación peor a la de exclusión financiera.

Con niveles de riqueza superiores al asociado con el umbral de consumo, pero inferiores al umbral de adopción, el crédito funciona exclusivamente como un mecanismo de estabilización del consumo. Su beneficio en incrementos de utilidad es evidente, pero el productor no está listo para adoptar la tecnología de producción avanzada. Cuando el nivel de riqueza necesario para satisfacer las preferencias inter-temporales de consumo ha sido alcanzado, pero no es lo suficientemente alto para inducir la adopción tecnológica, la demanda de crédito desaparece.

Para que el crédito juegue un papel en la adopción de la tecnología avanzada, el hogar necesita un nivel inicial de riqueza bastante elevado. Este resultado se debe a límites de crédito (racionamiento) restrictivos, insuficientes para financiar la inversión. Así, sólo cuando el hogar alcanza un nivel elevado de riqueza, utiliza el crédito con fines productivos. Un análisis enfocado en el grado de racionamiento de crédito y el papel de las tasas de interés en la adopción se ofrece en Guizar, Gonzalez-Vega y Miranda (2015). Al igual que los depósitos, el acceso al crédito también facilitaría la retención de tecnologías avanzadas.

Estos importantes resultados, basados en modelos sencillos, pueden ser extendidos a escenarios de inclusión simultánea en los mercados de crédito y de depósitos, a estudiar el impacto de las brechas entre las tasas de interés de los depósitos y las de los préstamos, para reflejar las fricciones en los mercados financieros en países en desarrollo, un análisis del efecto del ciclo de vida del agente, temas que hemos explorado en otros espacios. Los resultados muestran la necesidad de adoptar una postura parsimoniosa en cuanto a las promesas de erradicar la pobreza sólo con inclusión financiera y la necesidad de tomar en cuenta dimensiones críticas del hogar, como los niveles iniciales de riqueza, al momento de diseñar las políticas.