Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconoQuantum

versión On-line ISSN 2007-9869versión impresa ISSN 1870-6622

EconoQuantum vol.11 no.2 Zapopan jul./dic. 2014

Artículos

Decisiones de consumo y portafolio con un nivel de confianza sobre la riqueza final en un horizonte finito de planeación: Evidencia empírica

Francisco Venegas Martínez1, Francisco López Herrera2, Ambrosio Ortiz Ramírez3

1 Escuela Superior de Economía, Instituto Politécnico Nacional. E-mail: fvenegas1111@yahoo.com.mx.

2 División de Investigación, Facultad de Contaduría y Administración, UNAM. E-mail: francisco_lopez_herrera@yahoo.com.mx.

3 Escuela Superior de Economía, Instituto Politécnico Nacional. E-mail: amortiz@inp.mx.

Recepción: 26/07/2011.

Aceptación: 18/02/2014.

Resumen

Este trabajo desarrolla un modelo que permite explicar el proceso de toma de decisiones de un consumidor-inversionista racional que selecciona un portafolio en un ambiente de riesgo de mercado y en un horizonte finito sujeto a dos restricciones: una de tipo presupuestal y otra que especifica que su riqueza final exceda un umbral con un cierto nivel de confianza. Los principales resultados son: 1) dada la incertidumbre de los posibles estados de la naturaleza, la cual es independiente de las preferencias y dotaciones, se demuestra que un agente con una restricción que especifica su riqueza final con un cierto nivel de confianza, conduce a que el agente consuma una proporción cada vez menor de su riqueza conforme se acerca al final del periodo de planeación, y 2) las proporciones que asigna de su riqueza a la tenencia de activos es invariante en el tiempo. Por último, para revisar la evidencia empírica de las relaciones que provee el modelo propuesto se realiza un ejercicio econométrico VAR-VEC.

Palabras clave: Comportamiento del consumidor, precios de estado, selección de portafolio, decisiones de inversión, VAR-VEC.

Clasificación JEL: D11, G11, G13.

Abstract

This paper is aimed at developing a model that allows explaining the decision making process of a rational consumer-investor that chooses a portfolio in a risk-market environment and in a finite horizon subject to two constraints: one of a budget type and other specifying that his final wealth exceeds a threshold with a certain confidence level. The main findings are: 1) given the uncertainty of possible states of nature, which is independent of preferences and endowments, it is shown that an agent with a restriction that specifies his final wealth with a certain confidence level leads to the agent to consume a declining share of wealth as he is approaching to the end of his planning horizon, and 2) the proportion of wealth allocated to the holdings of the risky asset is time invariant. Finally, in order to review the empirical evidence of the relationships provided by the proposed model, an econometric exercise VAR-VEC is performed.

• Introducción

El problema de asignar proporciones de la riqueza al consumo y a la tenencia de diferentes activos en los mercados financieros, bajo el criterio de maximizar la utilidad, se ha estudiado ampliamente; sin embargo, poca atención se ha puesto en el hecho de que los consumidores desean al final de su horizonte de planeación que su riqueza exceda un determinado umbral (nivel de sustento digno) con un cierto nivel de confianza. Por ejemplo, para muchos individuos es deseable que al momento de su jubilación, la riqueza que acumularon les permita llevar una vida digna, o bien muchos otros desearían acumular riqueza para dejar una herencia a su descendencia que le permita llevar una vida loable. No obstante, cuando los agentes invierten en activos riesgosos, no hay forma de garantizar que, en una fecha futura, la riqueza acumulada exceda un cierto umbral, a menos que se formule una estrategia de consumo y portafolio, que al seguirla puntualmente, la riqueza pudiera exceder el umbral impuesto con cierto nivel de confianza, por decir algo, con un (1-α) x 100% de confianza; por supuesto, existe una probabilidad de magnitud α de que no sea así. De cualquier modo, es mejor apegarse a una estrategia de consumo-inversión para que la riqueza final exceda un umbral con un cierto nivel de confianza que no tomar acción alguna. Seguramente, la estrategia en cuestión marcaría, desde el inicio, un mayor sacrificio en el consumo, así como la constancia (el hábito) de invertir, de manera periódica, una proporción fija del ingreso en activos.

La mayor parte de la literatura sobre decisiones de consumo y portafolio bajo el criterio de maximización de utilidad tiene su origen en los artículos seminales de Merton (1969 y 1971). Posteriormente, Harrison y Kreps (1979) así como Harrison y Pliska (1981) relacionan el concepto de martingala con el problema de decisión de un consumidor-inversionista racional. Por su parte, Karatzas y Shreve (1991), Karatzas, Lehoczky, Sethi y Shreve (1986), Karatzas, Lehoczky y Shreve (1986) proporcionan, en el marco de mercados completos, soluciones explícitas a diversos problemas duales al criterio de maximización de utilidad. De igual forma, Karatzas, Lehoczky, Shreve y Xu (1991) extienden el trabajo anterior al caso de mercados incompletos. Así mismo, Cox y Huang (1989), Venegas Martínez (2001, 2006 y 2010a) incorporan, en el problema de decisión de maximización de utilidad, saltos de Poisson en la dinámica de los activos riesgosos y Venegas Martínez (2008 y 2009) generaliza el proceso de Poisson cuando el tamaño del salto se conduce de acuerdo con una distribución de valor extremo de tipo Fréchet. Asimismo, Basak y Shapiro (2001), Grossman y Zhou (1996) introducen restricciones sobre la riqueza y su valor en riesgo. Por otro lado, el proceso de maximización de utilidad con activos con volatilidad estocástica ha sido examinado por Lewis (2000). También, Venegas Martínez (2005 y 2010b) combina saltos de Poisson con volatilidad estocástica. Por último, Ángeles Castro y Venegas Martínez (2010) y Venegas Martínez y Cruz Ake (2010) evalúan productos derivados en el marco de agentes maximizadores de utilidad en un ambiente de equilibrio general.

En el presente trabajo se desarrolla un modelo estocástico que describe y explica el proceso de toma de decisiones de un consumidor-inversionista racional al seleccionar un portafolio en un ambiente de riesgo de mercado y en un horizonte de planeación finito sujeto a dos restricciones: una de tipo presupuestal y otra que especifica que la riqueza final exceda un umbral con un cierto nivel de confianza.

Es importante destacar que la presente investigación extiende el trabajo de Gavira Durón y Venegas Martínez (2011) en varias direcciones: 1) se introduce una restricción presupuestal para que el nivel final de la riqueza exceda un umbral dado con un cierto nivel de confianza; 2) por la razón anterior se considera un horizonte de planeación finito; 3) se adiciona a la utilidad la satisfacción de dejar un legado o herencia a descendientes; 4) se utiliza los teorema de Girsanov y de Doob para caracterizar una martingala local continua asociada a una medida equivalente neutral al riesgo; 5) se aplican el teorema de convergencia monótona de Lebesgue para relacionar los tiempos de paro con la fecha final del horizonte de planeación y el lema de Fatou para relacionar los tiempos de paro con el nivel de riqueza final; 6) se determina el Lagrangeano y las condiciones de primer orden del problema de maximización de utilidad en términos de funciones indicadoras; 7) se caracteriza la propensión marginal al consumo (que cambia con el tiempo) como solución de una ecuación diferencial homogénea de Ricatti; por último, 8) se revisa la evidencia empírica de las relaciones que provee el modelo propuesto a través de un ejercicio econométrico VAR-VEC.

Los principales resultados de esta investigación son los siguientes: primero, dada la incertidumbre de los posibles estados (de la naturaleza), la cual es independiente de las preferencias y las dotaciones, se demuestra que un agente con una restricción que especifique el valor de su riqueza final con un cierto nivel de confianza consume, conforme se acerca al final del periodo de planeación, una proporción cada vez menor de la riqueza disponible (cualquiera que ésta sea). Segundo, una característica sorprendente de la solución es que la proporción que asigna de su riqueza a la tenencia del activo riesgoso es invariante en el tiempo (lo mismo para el activo libre de riesgo). Esto significa que cuando se impone dicha restricción, la riqueza y, en consecuencia, el consumo, se van modificando con el transcurso del tiempo para exceder el umbral con cierta probabilidad, pero no así la proporción de la riqueza que se asigna a la tenencia del activo riesgoso. Por último, es importante destacar que los resultados obtenidos son consistentes con el teorema de separación de Fisher (1930).

Es importante resaltar que el primer resultado difiere del encontrado, en el marco determinista, por Modigliani (1971) sobre la propensión marginal al consumo. En el modelo estocástico propuesto, la riqueza es una variable aleatoria y, en consecuencia, el consumo también lo es. Es decir, no se pueden determinar las trayectorias de la riqueza y el consumo a cada instante, sólo pueden determinarse las probabilidades de que la riqueza y el consumo se hallen en ciertos rangos. Por lo tanto, este trabajo trata de la proporcionalidad entre cantidades aleatorias (consumo y riqueza). Dicha proporción no es constante y va disminuyendo conforme el individuo se acerca al final de su horizonte de planeación. Este resultado es consistente con el de Lettau y Ludvigson (2004) en que el consumo no siempre guarda una proporción constante con el nivel del ingreso.

Es significativo resaltar que todos los resultados obtenidos en la presente investigación dependen de la función de utilidad seleccionada, lo cual, por un lado, es una limitación. En el caso particular de la utilidad logarítmica, ésta permite obtener soluciones cerradas de las variables de decisión, lo cual, sin duda, es también una ventaja importante. Y esto es así porque el logaritmo de una variable aproxima su tasa de crecimiento y, en particular, los rendimientos de los activos son de hecho tasas de crecimiento de sus precios. Un primer candidato para extender el modelo es la familia de funciones de utilidad con grado relativo de aversión constante, a la cual la función logarítmica pertenece como caso especial, donde los resultados obtenidos se modificarían por la incorporación de dicho parámetro. El segundo candidato es la familia de funciones de utilidad ligadas a la exponencial negativa. En ambos casos, bajo ciertos supuestos de los valores de los parámetros, para garantizar consumo positivo, se pueden obtener soluciones implícitas y/o explícitas. En el caso de soluciones implícitas, la simulación Monte Carlo podría ser una alternativa apropiada.

Asimismo, con base en el modelo teórico desarrollado, se examinan empíricamente las relaciones entre el consumo y los rendimientos de los activos disponibles en la economía a través de un modelo vectorial de corrección de error VAR-VEC con datos de frecuencia trimestral que cubren el periodo del primer trimestre de 2003 al primer trimestre de 2013. Se encuentra evidencia de que en México esas variables están vinculadas mediante relaciones de largo plazo, aún tomando en consideración los efectos que tuvo la crisis financiera de 2008-2009. Además, las estimaciones muestran que esas relaciones son estacionarias, incluso al tomar en cuenta la crisis antes mencionada. Se obtiene también evidencia de que la tasa de crecimiento del consumo puede verse como una variable aleatoria, tal como lo anticipa el modelo teórico que se propone con fluctuaciones normales. De la misma manera se observa que el conocimiento de cómo se comportan esas variables puede ser útil para anticipar el de las otras con evidencia de relaciones de largo plazo y la dinámica de corto plazo. En resumen, las relaciones hipotéticas, planteadas en el proceso de equilibrio dinámico estocástico implícitas en el modelo teórico que se desarrolla en este trabajo para explicar las decisiones intertemporales de consumo e inversión, son congruentes con los resultados brindados por el análisis econométrico de la realidad mexicana; no obstante, es conveniente destacar que esa congruencia puede deberse a los parámetros profundos implícitos, en la formalización del propio modelo, y por ello debe continuarse investigando respecto de las relaciones entre las decisiones de consumo e inversión.

Esta investigación está organizada de la siguiente forma: la sección de las alternativas de inversión; luego se establece la restricción presupuestal del agente; posteriormente se especifica un sistema de precios de estado; después se conjuntan los resultados anteriores y se plantea el problema de decisión del consumidor-inversionista con función de utilidad del tipo von Neumann-Morgenstern, asimismo se establecen las condiciones de primer orden para una solución interior; luego se discute el caso de utilidad logarítmica; posteriormente se presentan los resultados de la estimación de un modelo econométrico; por último, se presentan las conclusiones.

• Alternativas de inversión

En esta sección se caracterizan los mercados financieros y se detalla la dinámica de los activos financieros disponibles. Todo el análisis subsecuente se confinará a un horizonte finito de planeación. Asimismo, se supone que todos los activos se cotizan y negocian en términos de bienes y las tasas de interés, rendimiento y dividendos hacen pagos en bienes.

Mercados de renta fija

Las oportunidades de inversión en instrumentos de deuda están representadas por un bono, cupón cero, libre de riesgo de incumplimiento (emitidos por un gobierno) cuyo precio, B1, tiene la siguiente dinámica:

donde r es una tasa de interés continuamente capitalizable y constante para todos los plazos, es decir, la estructura temporal de la tasa de interés es plana. Asimismo, se supone, sin pérdida de generalidad, que B0 = 1. También puede pensarse que al tiempo t = 0 se hace un depósito en un banco que paga una tasa de interés pasiva r y que siempre cumple sus obligaciones, en cuyo caso el saldo (principal e intereses) al tiempo t está dado por (1). Por último observe que (1) es solución de la ecuación diferencial ordinaria de primer orden dB1/dt = rBt.

Riesgo de mercado

El riesgo en el mercado de títulos de capital será modelado a través de un espacio de probabilidad equipado con su filtración aumentada  sobre el cual está definido un movimiento browniano estándar (o un proceso de Wiener), dWt

sobre el cual está definido un movimiento browniano estándar (o un proceso de Wiener), dWt  N (0, dt). En este caso, el proceso dWt modela los movimientos que se observan todos los días en los rendimientos del título.

N (0, dt). En este caso, el proceso dWt modela los movimientos que se observan todos los días en los rendimientos del título.

Todos los procesos estocásticos que se introduzcan con posterioridad se suponen adaptados a la filtración (Ft)t∈[0,T]en el espacio de probabilidad generado por P. Asimismo se supone que todas las igualdades que involucran procesos estocásticos se cumplen  casi seguramente (con probabilidad uno). En lo que sigue, se supone que todos los procesos están bien definidos, sin establecer explícitamente los supuestos o condiciones que así lo garanticen. En este trabajo se supondrá la existencia de un solo emisor de acciones. La incorporación de dos o más emisores, solamente hace la notación más compleja a cambio de una contribución marginal en el análisis.

casi seguramente (con probabilidad uno). En lo que sigue, se supone que todos los procesos están bien definidos, sin establecer explícitamente los supuestos o condiciones que así lo garanticen. En este trabajo se supondrá la existencia de un solo emisor de acciones. La incorporación de dos o más emisores, solamente hace la notación más compleja a cambio de una contribución marginal en el análisis.

Mercados de renta variable

Existe un activo con riesgo (una acción) de precio St cuya dinámica está representada por el movimiento geométrico browniano:

donde μ es el rendimiento medio anualizado de la acción y σ es la desviación estándar de los rendimientos anualizados alrededor de μ. Las constantes μ y σ son llamadas, en forma respectiva, parámetros de tendencia y volatilidad. Observe que (2) es solución de ecuación diferencial estocástica de primer orden dSt (μdt + σdWt). Se supone también que la acción paga dividendos a una tasa continua, anualizada y constante δ es decir,

Observe que la tasa δ se aplica de manera continua, es decir, el pago de dividendos se realiza de manera continua. Por último, se supone que se puede comprar o vender en cualquier fracción de la acción.

• Restricción presupuestal del agente

Se supone que el agente tiene una dotación inicial exógena de riqueza, en términos de bienes, a0 Asimismo se supone que la riqueza real del individuo está dada por el portafolio

donde Γ0 = a0 = B0 + S0 es dado. Los cambios marginales en el valor del portafolio se deben exclusivamente a cambios marginales en los precios de los activos, de tal suerte que

donde θt = St / at y 1 - θt = Bt / at son, de manera respectiva, la proporción de la riqueza real que se asigna a la tenencia del activo riesgoso y la proporción, complementaria, que se destina a la compra de bonos. Para calcular el cambio marginal de la riqueza, dat debe restarse el consumo por unidad del tiempo del cambio marginal del valor del portafolio, es decir,

Después de sustituir las ecuaciones diferenciales estocásticas asociadas a (1) y (2) en la expresión (6) y de escribir dct = ctdt se obtiene que (5) se transforma en

Es conveniente definir ahora el premio al riesgo de mercado:

Como puede observarse, para que este premio sea lo más grande posible se requiere no solo que el rendimiento medio, μ + δ de un mundo con riesgo sea mayor que el rendimiento, r de un mundo seguro, sino también que la volatilidad, σ sea lo más pequeña posible. La cantidad λ también es conocida como la razón de Sharpe (1964) y es la herramienta principal en la selección de portafolios.

Relación riesgo-rendimiento y separación de decisiones

En esta sección se examina la relación entre riesgo y rendimiento expresado en (8). A continuación se obtiene la proporción (óptima) que el agente tiene que asignar a la tenencia del activo riesgoso. En principio, el valor óptimo de θt debería depender solo de las características del mercado, específicamente, de la varianza (vista como el riesgo) y del rendimiento del activo riesgoso, y no las preferencias por el consumo expresadas en la función de utilidad y en la tasa subjetiva de descuento del consumo del agente. Por lo tanto, la información en la dinámica de los activos, expresada en la restricción presupuestal, debería ser suficiente para determinar las proporciones óptimas de la riqueza que deben asignarse a los activos en el portafolio.

A continuación se obtiene el valor de θt que maximiza el rendimiento (logarítmico) medio esperado del portafolio, el cual está dado por:

Si se aplica el lema de Itô a In(Γt) tomando como proceso subyacente el cambio marginal en el valor del portafolio, dado en (5), se obtiene que

y en consecuencia el rendimiento esperado del portafolio satisface

Si se elige θt de tal manera que se maximice el rendimiento del portafolio por unidad de tiempo, dado por

la condición M'(θt) = 0 conduce al máximo

ya que M"(θt) = -σ2 <0. Observe que la cantidad (9) hace que la varianza del portafolio, por unidad de tiempo, sea constante, puesto que

La cantidad (9) además de maximizar el rendimiento del portafolio, mantiene la volatilidad (desviación estándar del rendimiento de la riqueza) del rendimiento del portafolio constante. Así, la determinación de θt toma solo en cuenta la dinámica de los activos en el portafolio, omitiendo el consumo y las preferencias por el mismo. De tal manera que se separan las decisiones de portafolio de las de consumo, tal como sugiere el teorema de separación de Fisher (1930).

Restricción presupuestal estática

La ecuación diferencial estocástica en (7) que conduce la dinámica de la riqueza real no incorpora explícitamente el horizonte de planeación, es decir, no incorpora explícitamente los tiempos t = 0 y t = T. A continuación se reescribe (7) de tal manera que pueda incluirse un horizonte de planeación finito. La ecuación resultante se expresa en términos de integrales definidas en [0, T], y recibirá el nombre de restricción presupuestal estática. Considere el proceso (el precio estocástico del bien)

Es fácil verificar que este proceso satisface la siguiente ecuación diferencial estocástica (de Doléans-Dale)

Observe también que, a partir de (7), se puede escribir

Sea yt = ate-rt pt el valor presente de la riqueza. Si se aplica el lema de Itô a yt con base en los procesos (7) y (10), se obtiene que

es decir,

Si se elige θs de tal manera que se anule la última integral en (15), se tiene que θs = λ / σ, 0≤ s ≤ t ≤ T, lo cual coincide con (9). Además θs = λ / σ elimina, a cada instante, el riesgo de mercado (modelado por dWs). En otras palabras, θs = λ / σ administra perfectamente el riesgo de mercado. En congruencia con la sección de relación riesgo-rendimiento y separación de decisiones, esto vuelve a separar, ahora de manera explícita, las decisiones de inversión de las de consumo. Tomando en cuenta lo anterior, la restricción (15) se transforma en:

Si se toman esperanzas en ambos lados de la ecuación anterior, con respecto de se tiene que

donde

con ξ0 = 1. La ecuación (17) proporciona una restricción presupuestal que sí incorpora, de manera explícita, los tiempos de inicio y final del horizonte de planeación, a saber, t = 0 y t = T. Además, la restricción (17), en virtud de (9), separa las decisiones de inversión de las de consumo. Por otro lado, la ecuación (17), en contraste con (7), representa una restricción presupuestal estática. El problema de maximizar la utilidad que se planteará, en forma posterior, empleará la restricción (17) en lugar de (7).

Restricción presupuestal estática y el teorema de Girsanov

Si se considera la restricción presupuestal dada en (7) y se aplica el lema de Itô al valor presente de la riqueza real, xt = ate-rt, se tiene que

De esta manera,

donde  Así,

Así,

Si se cambia ahora el espacio de probabilidad  por un nuevo

por un nuevo

espacio  donde

donde  entonces el teorema de Girsanov conduce a

entonces el teorema de Girsanov conduce a

Por el teorema de representación de martingalas locales (Doob, 1953), Yt es una martingala local continua (y no negativa) bajo  . Es decir, Para todo tiempo de paro t se cumple que

. Es decir, Para todo tiempo de paro t se cumple que

Defina ahora para toda

entonces Yt es una martingala en [0, tn] Por lo tanto,

Si n → ∞, entonces tn → T. En consecuencia, el teorema de convergencia monótona de Lebesgue implica que

y el lema de Fatou conduce a

Los dos resultados anteriores llevan a

Por lo tanto, Yt es supermartingala en es decir,  o bien

o bien

La existencia de una medida (de probabilidad) equivalente garantiza la ausencia de oportunidades de arbitraje (generación de ganancias libres de riesgo). Si ahora se compara (17) con la expresión anterior, se sigue que, para 0≤ t ≤ T,

Sería deseable que la igualdad se cumpliera en general, ya que el teorema de Gir-savov establece que  , pero no es así cuando hay un proceso de integración de por medio; aunque la integral sea una suma infinita de términos. La ecuación (17) tiene una ventaja sobre la ecuación anterior, ya que (17) está definida sobre el espacio de probabilidad original . Por último, observe que (7) se puede reescribir en términos de definido en como

, pero no es así cuando hay un proceso de integración de por medio; aunque la integral sea una suma infinita de términos. La ecuación (17) tiene una ventaja sobre la ecuación anterior, ya que (17) está definida sobre el espacio de probabilidad original . Por último, observe que (7) se puede reescribir en términos de definido en como

• Precios de estado

A continuación se introducen los precios de contratos contingentes por unidad de probabilidad P sobre una unidad de un bien de consumo. Estos precios de estado se obtienen en condiciones de equilibrio de los mercados financieros y, en consecuencia, no existen posibilidades de arbitraje (ganancias libres de riesgo). Ahora bien, si la restricción presupuestal, dada en (17), se reescribe como

donde Pt se toma como en (10), entonces el proceso Pt puede ser interpretado como el precio por unidad de probabilidad de una unidad de un bien de consumo en el tiempo t. En otras palabras, Pt es el precio de un contrato contingente en el que si cierto estado de la naturaleza ocurre entonces el contrato paga una unidad del bien en una fecha preestablecida. La función de densidad asociada a los posibles estados de la naturaleza es la densidad de la variable aleatoria Pt; su función de densidad se determinará en forma posterior. Asimismo, puede mostrarse, de manera sencilla, que Pt es una martingala con respecto de . En efecto,

De esta manera  es decir, el mejor pronóstico para Pt, dado que se conoce Pt, es Pt. En otras palabras, el mejor pronóstico para el precio de mañana, es el precio de hoy. El precio Pt es la única (medida) martingala neutral al riesgo, tal que

es decir, el mejor pronóstico para Pt, dado que se conoce Pt, es Pt. En otras palabras, el mejor pronóstico para el precio de mañana, es el precio de hoy. El precio Pt es la única (medida) martingala neutral al riesgo, tal que  . Es única porque los mercados son completos, es decir, existe el mismo número de factores de riesgo (un movimiento browniano) que de activos riesgosos que se cotizan en el mercado (una acción) que satisface (19) y es neutral al riesgo, pues la tendencia de la restricción

. Es única porque los mercados son completos, es decir, existe el mismo número de factores de riesgo (un movimiento browniano) que de activos riesgosos que se cotizan en el mercado (una acción) que satisface (19) y es neutral al riesgo, pues la tendencia de la restricción  , solo depende de la tasa de interés libre de riesgo de incumplimiento y no del rendimiento También puede verse, con relativa facilidad, que el proceso ξt = pte-rt = pt / Bt satisface la ecuación diferencial estocástica:

, solo depende de la tasa de interés libre de riesgo de incumplimiento y no del rendimiento También puede verse, con relativa facilidad, que el proceso ξt = pte-rt = pt / Bt satisface la ecuación diferencial estocástica:

En este caso, una simple aplicación del lema Itô a In(ξt) conduce a

En cuyo caso, se tiene la propiedad de separabilidad de tiempos,

La función de densidad ξT dado ξt es log-normal y está dada por:

Asimismo, dado que Pt = ξtert es el precio de un contrato contingente que hace un pago en términos de bienes en una fecha preestablecida, el proceso ξt es tal que el precio Vt, al tiempo t de un contrato con un pago al vencimiento Vt satisface

En este caso, Vt puede ser el pago de un contrato forward o de un contrato de opción (no así de un contrato futuro por la liquidación diaria o mark-to-market). Por último, la dinámica del precio de activo riesgoso, dado en (2), en términos de la densidad de precios de estado es equivalente a

• Problema de decisión del consumidor

Considere un consumidor-inversionista con preferencias y dotaciones exógenas que toma decisiones en un horizonte finito, [0, T]. Se supone que el individuo maximiza su satisfacción por un bien genérico de consumo de carácter perecedero. Asimismo, se supone que el individuo es adverso al riesgo y tomador de precios, es decir, no tiene influencia alguna sobre los precios de los activos.

El agente está dotado con una riqueza inicial, a0 y elige, a cada instante, de su horizonte de planeación [0, T] la proporción de su riqueza que asignará a la tenencia de un bono libre de riesgo de incumplimiento y la proporción que destinará a un activo riesgoso. Puede pensarse en un individuo cuyo horizonte de vida es el intervalo y está interesado en dejar una herencia, o un individuo que está pensando en su jubilación en la fecha T entre otras posibilidades. Cualquiera que sea el caso, se supone que el individuo desea que su riqueza al tiempo T exceda por lo menos un umbral con cierto nivel de confianza.

En la economía hay disponible un solo bien genérico de consumo (el numerario). El consumidor obtiene satisfacción por el bien de consumo, ct. La utilidad esperada del tipo von Neumann-Morgenstern, u0, al tiempo t = 0, del individuo, el cual se supone adverso al riesgo y competitivo (tomador de precios), está dada por:

donde ρ es la tasa subjetiva de descuento (o tasa de descuento intertemporal). Esta tasa es un indicador de qué tan ansioso está el individuo por el consumo presente. En otras palabras, mientras mayor sea ρ más ansioso estará el agente por consumir en el presente que en el futuro. El segundo sumando dentro de la esperanza, en (23), indica la utilidad (felicidad o satisfacción) del legado o riqueza de sustento. En lo que sigue se supondrá que:

Como siempre, se supone que la función de utilidad u(⋅) es dos veces continuamente diferenciable, estrictamente creciente, estrictamente cóncava y con limx → 0 u'(x) = ∞ y limx → ∞ u'(x) = 0 (las llamadas condiciones de Inada).

Suponga que el agente está dotado, al tiempo t = 0 con una riqueza inicial de a0. Se impone además la restricción de que su riqueza exceda (o al menos sea igual a) un determinado umbral,  , con el nivel de confianza del (1 - α) x 100%, es decir,

, con el nivel de confianza del (1 - α) x 100%, es decir,

A continuación se plantea el problema de un consumidor que maximiza utilidad por el bien de consumo donde en vez de utilizar la restricción (7) se utiliza su equivalente, en función de la densidad de precios de estado, ξt dada en (17). Asimismo se impondrá las condición (25). De esta manera, el problema de maximización de utilidad con restricciones se plantea como:

sujeto a:

Es importante destacar que la solución del problema de maximizar la utilidad no proveerá una trayectoria óptima de consumo sino que dará una regla óptima sobre la proporción de la riqueza que debe consumirse a cada instante en función de los parámetros de preferencias, la dotación inicial, la longitud del intervalo de planeación, los parámetros que caracterizan las dinámicas de los activos y el nivel de confianza propuesto. En este caso, el Lagrangeano del problema (26) es

donde η y β(α) son los multiplicadores (constantes) de Lagrange asociados a las restricciones y la función  está definida por

está definida por

Obviamente,  si y solo si α = 0. En este caso, la restricción (25) es redundante, por lo que hay que omitir y sustituir β(α) por η La condición de primer orden (necesaria) para una solución interior, del problema (26), está dada por

si y solo si α = 0. En este caso, la restricción (25) es redundante, por lo que hay que omitir y sustituir β(α) por η La condición de primer orden (necesaria) para una solución interior, del problema (26), está dada por

es decir, la utilidad marginal es proporcional al precio de estado, ξt. En consecuencia, el consumo óptimo satisface

donde I ≡ (u')-1 La otra condición es que

lo que conlleva a

El multiplicador β(α) se determinará utilizando la restricción  En conclusión, el consumo y nivel final de la riqueza, dados en las ecuaciones (28) y (29), dependen de las preferencias del agente, expresadas a través de la función de utilidad, de los precios de estado y de los multiplicadores, los cuales se obtendrán endógenamente. En la siguiente sección, se tomará una forma funcional específica para la función de utilidad y se discutirán los resultados para este caso particular.

En conclusión, el consumo y nivel final de la riqueza, dados en las ecuaciones (28) y (29), dependen de las preferencias del agente, expresadas a través de la función de utilidad, de los precios de estado y de los multiplicadores, los cuales se obtendrán endógenamente. En la siguiente sección, se tomará una forma funcional específica para la función de utilidad y se discutirán los resultados para este caso particular.

• Un caso particular de función de utilidad

Conel propósito de ilustrar los resultados de la sección anterior se supondrá ahora una forma funcional específica del índice de satisfacción. En el análisis subsecuente la función de utilidad estará dada por:

En este caso, la condición necesaria de óptimo, expresada tanto en (28) como en (29), conducen a

para toda t ∈ [0, T] y

Observe ahora, de acuerdo con (17), que

En este caso, al sustituir (30) y (31) en (32), se obtiene que

donde

El multiplicador β(α) se obtendrá de tal manera que o equivalentemente,

donde

De esta manera, a partir de (34), en lugar de tratar con la incertidumbre asociada a at, se trata con la del precio de estado descontado, ξt. Así pues, β(α) satisface

y  es tal que

es tal que  Observe que depende solamente de la distribución de ξT y de α. A continuación se determinará el valor de . Con base en (22), se sigue que (véase el apéndice 1):

Observe que depende solamente de la distribución de ξT y de α. A continuación se determinará el valor de . Con base en (22), se sigue que (véase el apéndice 1):

donde Φ(⋅) es la función de distribución acumulada de una variable normal estándar. Lo anterior implica formalmente que

De esta manera la información que proporciona α se transfiere a

Proceso del consumo óptimo

En esta sección se determina el consumo óptimo con utilidad logarítmica. Observe primero que, después de sustituir de (37) en la ecuación (34), se tiene que

Así, al tiempo t el consumo es proporcional a la riqueza y la proporción decrece cuando T crece. Observe que dicha proporción depende inversamente del umbral de riqueza es decir, entre más grande sea menor será dicha proporción (y mayor será el sacrificio). Por último, observe que (38) depende también de la tasa subjetiva de descuento o ansiedad por el consumo presente y, mientras más pequeño sea ρ menor será la proporción de la riqueza que se destina al consumo presente; tal y como era de esperarse.

Falta determinar η (el precio sombra del consumo) a fin de que (38) quede expresada solamente en términos de variables exógenas. Observe primero, que a partir de (17), se obtiene

lo cual implica que

El multiplicador η depende de de la dotación del agente a0 del umbral del horizonte de planeación T y del parámetro de preferencia intertemporal ρ Así, A(t,T) queda completamente determinada en, 0≤ t ≤ T, como:

o bien

Note ahora que

si y solo si

Es decir, el nivel inicial de la riqueza es suficientemente grande (el mínimo requerido para invertir en una bolsa de capitales), de tal manera que  Asimismo, es deseable que el valor futuro del umbral,

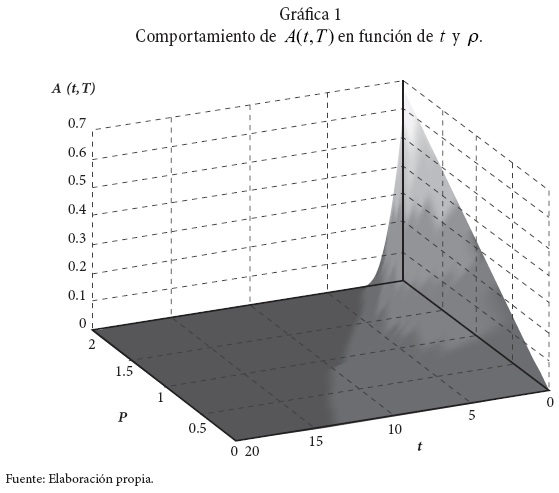

Asimismo, es deseable que el valor futuro del umbral,  exceda el nivel inicial de la riqueza (normalizado por ), en otras palabras, se busca un futuro mejor. La gráfica 1 muestra el comportamiento de A(t,T) en función de t y ρ, (0 < t < 20, 0 < ρ < 2). En dicha gráfica G0 = 0.5, F0 = ρ(1 - G0) = ρ(0.5) y T = 20 (años). Como puede observarse la proporción de la riqueza que se asigna al consumo decrece cuando t aumenta.

exceda el nivel inicial de la riqueza (normalizado por ), en otras palabras, se busca un futuro mejor. La gráfica 1 muestra el comportamiento de A(t,T) en función de t y ρ, (0 < t < 20, 0 < ρ < 2). En dicha gráfica G0 = 0.5, F0 = ρ(1 - G0) = ρ(0.5) y T = 20 (años). Como puede observarse la proporción de la riqueza que se asigna al consumo decrece cuando t aumenta.

Por otro lado, como consecuencia de (30), se concluye que lo siguiente.

Teorema 1. Para 0≤ t ≤ T, la trayectoria de consumo satisface

o bien

donde

donde μc es el parámetro de tendencia física del consumo y σc es la volatilidad instantánea del mismo. Puede verificarse también, a partir de (38) o de (41), que C0 = A(0,T)a0 ya que

Observe también que una expresión equivalente a (36), en términos de una ecuación diferencial estocástica, es

Observe que el consumo es positivo ya que en caso contrario, (36) carece de sentido. Posteriormente se determinará endógenamente y se verá que  de esta manera,

de esta manera,  . Como puede observarse, a partir de (43), cuando el agente se expone al riesgo de mercado, dicho riesgo afecta de manera sensible su comportamiento y expectativas. Por ejemplo, si un consumidor-inversionista toma decisiones de consumo e inversión en un ambiente determinista y tiene acceso a bonos y acciones, se tiene que suponer que los dos activos son perfectos sustitutos ya que, de otra forma, el activo que paga un menor rendimiento desaparece de manera automática de las alternativas del agente y ni siquiera lo contempla en la restricción presupuestal. Por esta razón es común suponer que el agente tiene acceso solo a un bono, libre de riesgo de incumplimiento, que paga tasa de interés continuamente capitalizable y constante (o suponer, de manera absurda, que el bono y la acción son perfectos sustitutos). Además, en el marco determinista, el individuo puede prescribir, con toda seguridad, cual será su trayectoria óptima de consumo. En el caso estocástico, por desgracia, la trayectoria de consumo ya no puede determinarse, pues el consumo se convierte en variable aleatoria, situación que está más acorde con la realidad. En conclusión, la consideración del riesgo conlleva a cambios cualitativos y cuantitativos importantes en las decisiones de consumo y portafolio. De acuerdo con (44), el valor esperado del consumo, al tiempo t satisface para 0 ≤ t ≤ T,

. Como puede observarse, a partir de (43), cuando el agente se expone al riesgo de mercado, dicho riesgo afecta de manera sensible su comportamiento y expectativas. Por ejemplo, si un consumidor-inversionista toma decisiones de consumo e inversión en un ambiente determinista y tiene acceso a bonos y acciones, se tiene que suponer que los dos activos son perfectos sustitutos ya que, de otra forma, el activo que paga un menor rendimiento desaparece de manera automática de las alternativas del agente y ni siquiera lo contempla en la restricción presupuestal. Por esta razón es común suponer que el agente tiene acceso solo a un bono, libre de riesgo de incumplimiento, que paga tasa de interés continuamente capitalizable y constante (o suponer, de manera absurda, que el bono y la acción son perfectos sustitutos). Además, en el marco determinista, el individuo puede prescribir, con toda seguridad, cual será su trayectoria óptima de consumo. En el caso estocástico, por desgracia, la trayectoria de consumo ya no puede determinarse, pues el consumo se convierte en variable aleatoria, situación que está más acorde con la realidad. En conclusión, la consideración del riesgo conlleva a cambios cualitativos y cuantitativos importantes en las decisiones de consumo y portafolio. De acuerdo con (44), el valor esperado del consumo, al tiempo t satisface para 0 ≤ t ≤ T,

y su varianza está dada por

Observe que si se define Rt de tal manera que

entonces

Es decir Rt-1 es el coeficiente de variación del consumo. También se tiene el siguiente resultado.

Teorema 2. La función de densidad del consumo está dada por

En virtud de que el consumo es una variable aleatoria, solo puede determinarse la probabilidad de que el consumo se encuentre en un intervalo dado  De esta forma, al utilizar (46), se tiene que para 0 ≤ t ≤ T:

De esta forma, al utilizar (46), se tiene que para 0 ≤ t ≤ T:

Puede verse que

donde

De esta manera,

en que, de manera similar,

Proceso de la riqueza final

A continuación se determina la variable aleatoria que representa la riqueza final, aT, la cual satisface  . De acuerdo con (31) y (37), se sigue que

. De acuerdo con (31) y (37), se sigue que

En virtud de (41), se tiene que

con lo cual puede verificarse que

Por último, observe también que

En consecuencia (véase el apéndice 2),

lo cual coincide con (38).

Obtención alternativa de las decisiones óptimas

Para determinar, de manera alternativa, la proporción óptima de la riqueza que se asignará a la tenencia del activo riesgoso, note que a partir de (30)

de manera equivalente

lo cual conduce a

Es decir, la tasa de crecimiento de la riqueza en el equilibrio, es igual a la diferencia entre la tasa de crecimiento de los precios (de estado) y la tasas subjetiva de descuento y de proporcionalidad. Note que a partir del lema de Itô aplicado tanto en (20)

como en (7), se sigue que

y

En virtud de (48), las componentes estocásticas de (49) y (50) tienen que ser iguales, es decir,

lo cual implica que θt = λ / σ. Por otro lado, si se igualan las componentes deterministas de (49) y (50) y se sustituye θt = λ / σ, se obtiene que

de manera equivalente

Es fácil verificar que la solución de la ecuación diferencial homogénea de Ricatti anterior con condición inicial

está dada por (41) (véase el apéndice 3).

Verificación de la factibilidad de las decisiones óptimas

En esta sección se muestra que las cantidades óptimas expresadas en (7), (43) y (47) satisfacen la restricción presupuestal (17). En efecto, observe, a partir de (43), que

Es decir, el valor futuro del consumo, csξseos, es constante. Asimismo, en virtud de (43), se tiene que

Si se conjuntan (51) y (52) en (17) se sigue, en efecto, que

• Modelo econométrico

En esta sección, con base en el modelo teórico desarrollado y, de manera particular, la ecuación (44), la cual expresa que ct = ct. De esta forma se analizan las relaciones entre el consumo y los rendimientos del mercado accionario y de las tasas de interés de instrumentos emitidos por la Tesorería de la Federación para el caso mexicano. Los datos del consumo provienen del Instituto Nacional de Estadística y Geografía (INEGI). Las series de datos sobre la tasa de interés de los Certificados de la Federación (CETES) a 364 días y el Índice de Precios y Cotizaciones (IPC) de la Bolsa Mexicana de Valores (BMV) provienen de las estadísticas publicadas por Banco de México y la BMV, de manera respectiva. En los tres casos la frecuencia de la información es trimestral y cubre el periodo del primer trimestre de 2003 al primer trimestre de 2013.

En la gráfica 2 se muestra el comportamiento de las tres variables durante el periodo de análisis. Tanto la serie del consumo (denotada por "consumo") como en la del IPC aparecen en logaritmos naturales. Puede observarse una tendencia creciente, ligeramente menor en el caso de la primera variable, aunque sostenida en forma constante, a diferencia del comportamiento del mercado bursátil mexicano, cuya tendencia aunque también ascendente muestra un retroceso claramente identificable con el periodo de la crisis financiera y económica mundial de fines de 2008 y principios de 2009. Es de destacarse que, además de ese retroceso, durante y después de esa crisis, la tendencia de la serie bursátil parece haber pasado de manera paulatina a tener una menor pendiente que en el periodo anterior, es decir, el crecimiento promedio de los precios accionarios mexicanos parece ser de menor vigor. Por su parte, en el comportamiento de la tasa de interés, descrito en términos porcentuales, se observa un descenso sostenido de los niveles en que fluctuó en la parte inicial del periodo cubierto en este análisis.

Para el análisis de las relaciones entre el consumo, el mercado de deuda gubernamental y el mercado accionario en México se lleva a cabo, en primer lugar, un análisis de cointegración para ver si existe evidencia sobre la existencia de relaciones de largo plazo entre estas variables económico-financieras.

De acuerdo con el procedimiento convencional, en la primera fase del análisis de cointegración se verifica la estacionariedad de las series mediante el orden de integración de las series llevando a cabo pruebas de raíces unitarias, cuyos resultados se muestran en el cuadro 1. La prueba de Dickey y Fuller aumentada (ADF) no rechaza la hipótesis nula de existencia de una raíz unitaria en los logaritmos del consumo y del IPC, y solo al 10% de significancia en el caso de los niveles del CETE a un año existe estacionariedad sin incluir constante ni tendencia. Para las primeras diferencias, únicamente en el caso de los CETES, se rechaza en todas las especificaciones de la prueba ADF la hipótesis de raíz unitaria en el proceso. En el caso de la primera diferencia del logaritmo del consumo (tasa de crecimiento del consumo), la prueba no rechaza la presencia de raíz unitaria sin constante ni tendencia y en el caso de la primera diferencia del logaritmo del IPC (rendimiento del indicador bursátil) no permite obtener evidencia contra la hipótesis nula más que al 10% y solo para los casos de especificación sin constante ni tendencia, y con constante y tendencia.

Dado el patrón de crecimiento del logaritmo del IPC que se observa en la gráfica 2, el cual es menor que en el periodo previo a la crisis financiera mundial de 2008-2009, resulta conveniente complementar el análisis de la estacionariedad de la serie de los log-rendimientos (diferencias logarítmicas) del IPC tomando en cuenta los posibles cambios estructurales inducidos en su comportamiento por dicha crisis; para tales efectos se efectuaron pruebas de raíces unitarias para la serie en cuestión de acuerdo con el procedimiento planteado por Perron (1997), mediante el cual pueden considerarse rupturas estructurales, tanto en el caso de la hipótesis nula de raíz unitaria como en el caso de la hipótesis alternativa. Los resultados se muestran también en el cuadro 1 y, como puede observarse en el mismo, la prueba permite el rechazo de la hipótesis nula al 5% para los casos que involucran rupturas en la tendencia de la serie (modelos B y C) y al 1% en el caso de la ruptura en el intercepto. Por lo anterior, puede concluirse que la incapacidad de las pruebas de Dickey y Fuller para rechazar la hipótesis de presencia de raíz unitaria se debe al "conocido" problema de su falta de potencia para rechazar esa hipótesis en presencia de rupturas (cambios) en la estructura de las series. Asimismo, cabe destacar que las rupturas identificadas por las pruebas de Perron (1997) corresponden a las observadas e identificadas con el periodo de la crisis ya mencionada antes destacando que durante el primer trimestre de 2009 se presentó un cambio en el nivel y la tasa de crecimiento de los rendimientos del mercado bursátil mexicano cuyos efectos fueron evolucionando en forma paulatina, como ya se ha señalado con anterioridad.

El siguiente paso del análisis de cointegración es efectuar pruebas para recabar evidencia sobre la existencia de relaciones cointegrantes (o de largo plazo) e identificar su número. Debido a que la evidencia de las pruebas de raíces unitarias sugiere que las series en niveles pueden considerarse como no estacionarias e integradas de orden 1, I(1), y en primeras diferencias son estacionarias, puede procederse a dicho análisis tomando en consideración la ruptura observada en la serie de log-rendimientos del mercado bursátil mexicano. Para tales efectos se efectuó la prueba de Johansen et al. (2000) y sus resultados se muestran en el cuadro 2, en el cual puede verse que la evidencia sugiere la existencia de dos relaciones cointegrantes o de largo plazo, lo que puede interpretarse como evidencia de que en México el consumo, el mercado de deuda gubernamental y el mercado accionario forman parte de un sistema que funciona en forma conjunta.

Para proseguir con el análisis, se estimó el modelo vectorial de corrección del error (VEC) que se muestra en el cuadro 3 del apéndice 4. Como puede verse, el modelo VEC estimado no sufre por problemas de autocorrelación ni de la presencia de efectos ARCH en los residuos. Asimismo, los residuales satisfacen las condiciones de normalidad. También puede observarse que la crisis implicó un descenso en la tasa de crecimiento del consumo. Aunque la prueba de Chow no permite rechazar la estabilidad de los parámetros, se observa que existen pocos parámetros que sean estadísticamente significativos en el modelo estimado. No obstante, es conveniente destacar que la tasa de crecimiento del consumo responde al primer término de corrección del error en forma altamente significativa, incluso al 1%. Además se observa que el cambio en la tasa de interés de los CETES responde ajustándose en forma altamente significativa a los dos términos de corrección del error. En el caso de la ecuación de los rendimientos del mercado bursátil no resultaron significativos los parámetros de ajuste a los términos de corrección del error.

En las gráficas 3 y 4 se muestran las relaciones cointegrantes estimadas, o términos de corrección (hacia el equilibrio) del error, de las cuales se ha eliminado toda influencia de la dinámica de corto plazo. En ambos casos se observa que son estacionarias. En tanto que en la primera relación todos los parámetros estimados resultaron ser estadísticamente significativos, en la segunda relación el logaritmo del IPC no lo fue, y la constante únicamente alcanzó el 10% de significancia.

Aunque los resultados del VEC estimado no parecen tan alentadores como sería de desear, es conveniente destacar que con base en ese marco de modelado, tanto las pruebas de causalidad en el sentido de Granger como las de causalidad instantánea, sugieren relaciones importantes entre el comportamiento de las tres variables, como puede verse en el cuadro 4 del apéndice 4. Según las pruebas de causalidad de Granger, el conocimiento de los valores pasados del consumo puede contribuir en el pronóstico de los cambios de la tasa del CETE a 1 año y del comportamiento de los rendimientos bursátiles. También el conocimiento de la tasa del CETE puede ayudar en el pronóstico de las otras dos variables, mientras que el conocimiento de los valores pasados del IPC no contribuye al pronóstico de los valores de las otras dos variables. Sin embargo, de acuerdo con las pruebas de causalidad instantánea, el conocimiento de los valores del IPC durante el periodo de pronóstico puede contribuir a pronosticar el consumo y la tasa de CETES a 1 año. También el conocimiento de esta última, durante el periodo de pronóstico, puede ayudar a pronosticar las otras dos variables pero el conocimiento sobre los valores del consumo, durante el periodo de pronóstico, no contribuye de manera significativa al pronóstico del comportamiento de la tasa de los CETES ni del mercado bursátil.

En el cuadro 5 del apéndice 4 se muestran los resultados de la representación del modelo en forma de VAR. A simple vista destaca que en comparación con el modelo VEC, al cual representa, en el modelo VAR hay unos cuantos coeficientes significativos adicionales. Por ejemplo, puede verse que ahora el consumo rezagado un periodo sí tiene efectos que son altamente significativos en el nivel de la tasa del CETE a 1 año. A su vez, se observa que la tasa de ese CETE rezagada dos periodos tiene efectos. También puede destacarse el hecho de que los coeficientes correspondientes a la variable dummy mediante la cual se busca incluir los efectos de la crisis son también altamente significativos en las tres ecuaciones (incluso al 1%), además puede verse que tienen el signo esperado y que preservan los mismos valores que en la representación VEC del modelo estimado.

Para profundizar un poco más en el análisis de las relaciones entre el consumo, la tasa del CETE a 1 año y del IPC, se efectuó el análisis de las respuestas de las variables del sistema modelado por medio del VEC a los choques que pueden ocurrir en ellas mismas; en las gráficas 5, 6 y 7 del apéndice 5 se muestra dicho análisis.

De acuerdo con el análisis de las respuestas a un choque (impulso) en el (log) consumo (el consumo medido en logaritmos) experimenta un choque positivo que decae hasta alcanzar niveles cercanos a cero en cerca de tres periodos (nueve meses). Por su parte, la tasa del CETE a un año responde con un choque positivo que alcanza su máximo (unos 25 puntos base) en medio año y empieza a descender, aunque en forma paulatina, razón por la cual tarda un poco más de tres años en llegar a cero. En el logaritmo del IPC se observa un choque con efecto descendente en forma continua que lo lleva a partir de cero a un nivel (negativo) en el cual tarda aproximadamente siete periodos (21 meses) en estabilizarse, sugiriendo que el choque en el consumo, a diferencia de lo observado en los casos del propio consumo y de la tasa de interés, produce efectos de largo plazo en el mercado bursátil pues las estimaciones efectuadas sugieren que las consecuencias de ese choque tardan más de un año en desaparecer.

Cuando se observan los efectos de un choque en la tasa del CETE a un año sobre el consumo (en logaritmos), puede verse que existe una respuesta con signo negativo, aunque de magnitud moderada, cuyos efectos tardan en forma aproximada 21 meses (siete trimestres) en desaparecer. Puede verse que también la respuesta del (log) IPC es negativa. Sin embargo, después de descender un poco más con respecto del nivel inicial de respuesta al impulso, no se observa que desaparezca, incluso pasados más de tres años, es decir, el análisis sugiere un efecto persistente en la bolsa de valores como consecuencia de un choque en la tasa de interés de los instrumentos gubernamentales. El choque de la tasa del CETE a un año produce en la misma tasa una respuesta con signo positivo, la cual durante el primer periodo alcanza un nivel de 35 puntos base y desciende en forma sostenida hasta alcanzar el valor de cero en aproximadamente dos años (ocho periodos).

Por último, la respuesta del (log) consumo a un choque en el mercado de valores produce un efecto con signo positivo que es ascendente, aunque errático en los primeros periodos, pero que alcanza un máximo en alrededor de ocho periodos (24 meses) en torno del cual se estabiliza y permanece. El choque en el indicador bursátil tarda en producir un efecto significativo en el comportamiento de la tasa del CETE a 1 año, produciendo un efecto descendente que alcanza su valor más negativo entre el quinto y sexto periodo posteriores (15 a 18 meses), empezando a perder importancia durante el periodo séptimo hasta alcanzar valores prácticamente de cero a partir del periodo undécimo. La respuesta del índice de la bolsa de valores a un choque en él mismo es positivo y siempre diferente de cero, indicando que los choques en el IPC no desaparecen al menos durante un periodo prolongado.

• Conclusiones

Muchos de los portafolios que se operan, en la actualidad, consideran bonos libres de riesgo de incumplimiento (emitidos por un gobierno) y títulos de capital (emitidos por corporativos), aunque muy poco se ha hecho en cuanto al estudio del proceso de decisión, en el marco de maximización de utilidad, para integrar portafolios que incorporen una restricción del nivel de confianza sobre el valor de la riqueza final.

El presente trabajo ha desarrollado un modelo estocástico que describe el proceso de toma de decisiones de un consumidor-inversionista racional cuando integra un portafolio en un ambiente de riesgo de mercado, sujeto a dos restricciones: una de tipo presupuestal y otra sobre la riqueza final con un cierto nivel de confianza. El modelo muestra que conforme el agente se acerca al final de horizonte de planeación, consume, cada vez menos su riqueza, es decir, tiene que hacer sacrificios (reducir el consumo) para construir el futuro (exceder el umbral de sustento digno con cierta probabilidad). En conclusión, desde el inicio del periodo de planeación, el individuo debe hacer un sacrificio mayor, comparado con el sacrificio que haría sin incluir la restricción, para exceder el umbral de sustento digno con cierta probabilidad.

Asimismo, el modelo muestra que la mejor forma de enfrentar la incertidumbre en la selección de un portafolio es que la proporción de la riqueza que se asigna a la tenencia del activo riesgoso se mantenga constante en el tiempo. Aunque el consumo se va modificando en el transcurso del tiempo para exceder al umbral con cierta probabilidad, no así la proporción de la riqueza que se asigna a la tenencia del activo riesgoso. Esto tiene sentido, y puede también verse en otro contexto muy sencillo, cuando se trabaja en un examen de opción múltiple y quedan muchas preguntas por contestar y peor aún el tiempo del examen está por agotarse, entonces la mejor estrategia para enfrentar la incertidumbre consiste en fijar una columna (columna constante) y rellenar todos los óvalos en dicha columna. En el modelo estocástico propuesto, la trayectoria de consumo no puede determinarse porque el consumo se convierte en variable aleatoria, situación que es más acorde con la realidad. Así pues, la consideración del riesgo condujo a cambios cualitativos y cuantitativos importantes en sus decisiones de consumo y portafolio.

El estudio de las relaciones entre el consumo, la inversión en instrumentos financieros emitidos por el gobierno y en activos riesgosos negociados en el mercado accionario se complementó mediante un análisis econométrico VAR-VEC al considerar que el comportamiento de esas variables corresponde a procesos estocásticos que tienen fluctuaciones normales y que forman parte de un sistema. Se encontró evidencia de que en México esas variables están vinculadas mediante relaciones de largo plazo, incluso tomando en consideración los efectos que tuvo la crisis financiera de 2008-2009. Además, las estimaciones que se llevaron a cabo muestran que esas relaciones son estacionarias, incluso al tomar en cuenta la crisis antes mencionada. Se obtuvo también evidencia de que la tasa de crecimiento del consumo puede verse como una variable aleatoria, tal como lo anticipó el modelo teórico formalizado en este trabajo. También se observó que el comportamiento de esas variables puede ser útil para anticipar el de las otras y se obtuvo evidencia de relaciones de largo plazo y la dinámica de corto plazo. Los choques en una de esas variables pueden tener efectos sensibles en el comportamiento de las otras dos. En resumen, las relaciones hipotéticas planteadas en el proceso de equilibrio dinámico estocástico implícitas en el modelo teórico desarrollado en este trabajo para explicar las decisiones intertemporales de consumo e inversión son congruentes con los resultados del análisis econométrico de la realidad mexicana. Sin embargo, es conveniente destacar que esa congruencia puede deberse a los parámetros profundos implícitos en la formalización del propio modelo y, por ello, debe continuarse investigando respecto de las relaciones entre las decisiones de consumo e inversión.

Aunque en este trabajo se examinó una forma funcional particular del índice de utilidad, el análisis podría extenderse hacia otras especificaciones alternativas. Sin duda, todos los resultados obtenidos dependen de la función de utilidad seleccionada. En el caso particular de la utilidad logarítmica fue posible obtener soluciones cerradas de las variables de decisión.

Por último es importante mencionar que también hay cabida en la agenda de investigación futura para desarrollar modelos en que los agentes se concentren en otras regiones de la distribución de la riqueza final. Por supuesto, la extensión hacia una tasa de interés estocástica se halla también en la agenda de investigación.

• Bibliografía

Ángeles Castro, G.; Venegas Martínez, F. (2010). Valuación de opciones sobre índices bursátiles y determinación de la estructura de plazos de la tasa de interés en un modelo de equilibrio general. Investigación Económica, 69 (271): 43-80. [ Links ]

Basak, S.; Shapiro, A. (2001), Value-at-Risk-Based Risk Management: Optimal Policies and Asset Prices. The Review of Financial Studies, 14 (2): 371-405. [ Links ]

Cox, J. C.; Huang, C.F. (1989). Optimal consumption and portfolio policies when asset prices follow a diffusion process. Journal of Economic Theory, 49 (1): 33-83. [ Links ]

Doob, J. L. (1953). Stochastic Processes. Nueva York: John Wiley & Sons. [ Links ]

Fisher, I. (1930). The Theory of Interest. Nueva York: Macmillan. [ Links ]

Gavira Durón, N.; Venegas Martínez, F. (2011). Decisiones óptimas de consumo y portafolio: un enfoque de precios de estado de Arrow-Debreu. Revista Contaduría y Administración, 234: 151-172. [ Links ]

Grossman, S. J.; Zhou, Z. (1996). Equilibrium Analysis of Portfolio Insurance. Journal of Finance, 51 (4): 1379-1403. [ Links ]

Harrison, J. M.; Kreps, D. M. (1979). Martingales and arbitrage in multiperiod security markets. Journal of Economic Theory, 20 (3): 381-408. [ Links ]

Harrison J. M.; Pliska, S. R. (1981), Martingales and Stochastic Integrals in The Theory of Continuous Trading. Stochastic Processes and their Applications, 11 (3): 215-260. [ Links ]

Johansen, S.; Mosconi, R.; Nielsen, B. (2000). Cointegration Analysis in the Presence of Structural Breaks in the Deterministic Trend. Econometrics Journal, 3 (2): 216-249. [ Links ]

Karatzas, I.; Shreve, S. E. (1991). Brownian Motion and Stochastic Calculus. Second Edition, Nueva York: Springer Verlag. [ Links ]

Karatzas, I.; Lehoczky, J. P.; Sethi, S. P; Shreve, S. E. (1986), Explicit Solution of a General Consumption Problem. Mathematics of Operations Research, 11 (2): 261-294. [ Links ]

Karatzas, I.; Lehoczky, J. P.; Shreve, S. E. (1986). Optimal Portfolio And Consumption Decisions For A "Small Investor" On A Finite Horizon, SIAM J. Control and Optimization, 25 (6): 1557-1586. [ Links ]

Karatzas, I.; Lehoczky, J. P., Shreve, S. E.; Xu, G. L. (1991). Martingale and duality methods for utility maximization in an incomplete market. SIAM J. Control and Optimization, 29 (3): 702-730. [ Links ]

Lettau, M.; Ludvigson, S. C. (2004). Understanding Trend and Cycle in Asset Values: Reevaluating the Wealth Effect on Consumption. American Economic Review, 94 (1): 276-299. [ Links ]

Lewis, A. L. (2000). Option Valuation under Stochastic Volatility: with Mathematica Code, Reino Unidos: Finance Press. [ Links ]

Merton, R. C. (1969). Lifetime Portfolio Selection under Uncertainty: the Continuous-time Case. Review of Economics and Statistics, 51 (3): 247-257. [ Links ]

Merton, R. C. (1971). Optimum Consumption and Portfolio Rules in a Continuous-Time Model, Journal of Economic Theory, 3 (4): 373-413. [ Links ]

Modigliani, F. (1971). Monetary Policy and Consumption, in Consumer Spending and Monetary Policy: the Linkages. Federal Reserve Bank of Boston, Boston. [ Links ]

Neumann, J. von; Morgenstern, O. (1944). Theory of Games and Economic Behavior. Princeton, NJ: Princeton University Press. [ Links ]

Perron, P. (1997). Further Evidence on Breaking Trend Functions in Macroeconomic Variables. Journal of Econometrics, 80 (2): 355-385. [ Links ]

Sharpe, W. F. (1964). Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk. Journal of Finance, 19 (3): 425-442. [ Links ]

Venegas Martínez, F. (2001). Temporary Stabilization: A Stochastic Analysis. Journal of Economic Dynamics and Control, 25 (9): 1429-1449. [ Links ]

Venegas Martínez, F. (2006). Stochastic Temporary Stabilization: Undiversifiable Devaluation and Income Risks. Economic Modelling, 23 (1): 157-173. [ Links ]

Venegas Martínez, F. (2008). Real Options on Consumption in a Small Open Monetary Economy. Journal of World Economic Review, 3 (2): 105-115. [ Links ]

Venegas Martínez, F. (2009). Temporary Stabilization in Developing Countries and Real Options on Consumption. International Journal of Economic Research, 6 (2): 237 - [ Links ]257.

Venegas Martínez, F. (2010a). Fiscal Policy in a Stochastic Model of Endogenous Growth: the Mexican Case. Indian Development Review: An International Journal of Development Economics, 8 (1-2): 139-157. [ Links ]

Venegas Martínez, F (2010b). Planes no creíbles de estabilización de precios, riesgo cambiario y opciones reales para posponer consumo: un análisis con volatilidad estocástica. El Trimestre Económico, 77 (308): 899-936. [ Links ]

Venegas Martínez, F.; Cruz Ake, S. (2010). Productos derivados sobre bienes de consumo. EconoQuantum, Revista de Economía y Negocios, 6 (2): 25-54. [ Links ]

Von Neumann, J. and O. Morgenstern (1994), Theory of Games and Economic Behavior. Princeton University Press, Princeton, N.J. [ Links ]