Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconoQuantum

versión On-line ISSN 2007-9869versión impresa ISSN 1870-6622

EconoQuantum vol.11 no.1 Zapopan ene./jun. 2014

Artículos

Influencia y divergencia de choques de precios del petróleo en precios del gas natural: ¿Mecanismo unidireccional o canales de transmisión?, una estimación mediante vectores estructurales con corrector de errores (SVEC), 1992 (I)-2011 (IV)

Roger Alejandro Banegas Rivero, Reyna Vergara González1

1 Facultad de Economía, Universidad Autónoma del Estado de México. Cerro de Coatepec, Ciudad Universitaria, Toluca, México. C.P. 50110. E-mail: aleconomista@gmail.com y reyna_vg@yahoo.com

Recepción: 19/08/2012.

Aceptación: 19/02/2013.

Resumen: En este documento se evalúan dos mecanismos de choques de precios del petróleo sobre los precios del gas natural (unidireccional y canales de transmisión). Estas vías han sido empleadas para investigar la influencia y divergencia entre ambos precios. Mediante la metodología utilizada se evidencia que los precios del petróleo influyen directa y significativamente en el largo plazo. Sin embargo, ambos precios no están conectados en el corto plazo empleándose la metodología de vectores estructurales con corrector de errores (SVEC por sus siglas en inglés, con base en información trimestral: 1992-2011, considerándose tres precios del gas natural: Estados Unidos, Rusia y Japón).

Palabras clave: Precios del petróleo y del gas natural, influencia y divergencia, mecanismos de transmisión de choques.

Clasificación JEL: D49, D83, D84, C32.

Abstract: In this paper two mechanisms of oil price shocks on natural gas prices are evaluated of oil price shocks on natural gas prices (unidirectional way and transmission channels). These pathways have been used to investigate the influence and divergence between both prices. It is evident that oil prices affect direct and significantly in the long term. However, those prices are not connected in the short term by using Structural Vector Error Correction methodology (SVEC) (based on quarterly information: 1992 to 2011. It is also considered three natural gas prices: United States, Russia and Japan.

Introducción

En la literatura reciente sobre la relación entre la cotización del petróleo y el precio del gas natural se muestran resultados contradictorios. Por un lado se encuentran trabajos que asumen una relación directa entre estas variables, al considerarlos bienes sustitutos, tanto para el aparato productivo como para el consumo residencial (Mohammadi, 2011; Ibrahim, 2009; Krichene, 2005), esta sustituibilidad se presenta en el largo plazo dada la posibilidad de realizar cambios tecnológicos en función de los precios relativos de los energéticos (Dahl, et al., 2011). Adicionalmente se ha encontrado que el gas natural y el petróleo son complementarios en la producción por la similitud en sus procesos de exploración (Villar y Joutz, 2006). Por otra parte, existe otra corriente que sostiene la separabilidad entre los precios de ambos bienes, considerándose que mientras el mercado del petróleo es a nivel mundial, el mercado del gas natural está regionalizado, por lo cual existiría una relación espuria (falsa) entre ambas variables (Fosco y Saavedra, 2003) o que la relación entre el precio del petróleo y el precio del gas natural es débil (Ramberg y Parsons, 2012; De Bock y Guijón, 2011; Dahl, et al., 2011).

El objetivo de la presente investigación es evaluar la causalidad entre el precio del petróleo sobre los precios del gas natural de forma unidireccional y mediante varios canales como la demanda internacional (crecimiento del PIB), la tasa de interés internacional, el valor del dólar y el precio de las materias primas no petroleras. Para ello se emplea el modelo de vectores estructurales con corrector de errores (SVEC), con información trimestral comprendida entre 1992(I) y 2011(IV);2 las preguntas que se intenta responder son: ¿cuál es la influencia y divergencia de los choques de precios del petróleo sobre los precios del gas natural? ¿es un mecanismo unidireccional o de canales de transmisión? ¿existe causalidad de corto o de largo plazo? ¿bajo qué contexto los choques de precios del petróleo pudieran no ejercer impacto sobre los precios del gas natural?

La hipótesis principal del trabajo sostiene que los precios del petróleo influyen de forma directa sobre los precios del gas natural, pero únicamente en el largo plazo (influencia), por lo que existiría un desacoplamiento entre ambos precios en el corto plazo (divergencia).

El propósito del documento es contribuir teórica y empíricamente a una mejor comprensión sobre los determinantes de precios del gas natural, en especial a la relación de causalidad proveniente de los precios del petróleo sobre esta variable, dada la divergencia teórica existente. Por consiguiente, la investigación está estructurada en cuatro secciones: la primera aborda la revisión de la literatura e inferencia teórica sobre la dirección de los diversos choques sobre el precio del gas natural; la segunda contempla los datos y métodos utilizados; la tercera considera el análisis empírico; la cuarta parte examina los principales hallazgos y tópicos de discusión. Al final del trabajo se presentan las principales conclusiones.

Revisión de la literatura relacionada

A diferencia del mercado mundial del petróleo, el mercado del gas natural se encuentra regionalizado, debido que los centros de explotación están localizados próximos a sus mercados de consumo, con el fin de evitar gastos de transporte (ya sea por tubería o por gas líquido [LNG]). No obstante, los mercados regionales utilizan precios referenciales provenientes de Henry Hub (HB-EEUU) y de National Balancing Point (NBP de Reino Unido-RU) por caracterizarse como mercados competitivos (Mazighi, 2005). En términos generales se ha demostrado que los precios del gas natural en EEUU serían más baratos (al tener una estructura de mercado más competitiva); el mercado asiático tendría los precios más altos por indexar el precio del gas natural al precio del petróleo y los precios del gas europeo se situarían entre las dos bandas anteriores debido a la estructura de mercados imperfectos (Saif, 2006).

Partiendo de la posible dependencia que tiene el precio del gas natural proveniente del precio del petróleo, se plantea el siguiente modelo teórico:

El Esquema 1 propone que los determinantes del precio del gas natural se originan por choques del precio del petróleo, ya sea de forma unidireccional (a) o mediante diversos canales de transmisión (b). Es importante recalcar que, en el mecanismo de propagación, no solo influye la variable precedente, sino el resto de las perturbaciones de las variables del sistema, así como las propias innovaciones. Por consiguiente se plantea la siguiente deducción teórica sobre el esquema planteado:

Choques de precios del petróleo y su influencia en la demanda internacional [causalidad mixta (+)/(-)]

Los choques de precios del petróleo se pueden situar desde dos contextos distintos en el crecimiento del PIB real de los países: economías exportadoras netas de petróleo y economías importadoras netas (Sánchez y Vargas, 2005). En el primer tipo de economías, una perturbación positiva del precio del petróleo implica un impacto directo en la balanza comercial y, por ende, un efecto positivo en el crecimiento económico (Mora, 2008; González y Mesa, 2007; Perilla, 2009).

Por el lado de economías importadoras netas de petróleo, un choque positivo en el precio afectaría negativamente en el crecimiento del PIB, mediante dos vías: incremento de las importaciones y la reducción de la producción industrial (O'Ryan et al., 2010; Marte y Villanueva, 2007). En consecuencia, de forma conjunta se esperaría que el efecto neto de un choque positivo en el precio del petróleo afecte negativamente el crecimiento del PIB internacional.

Causalidad entre el incremento de la demanda internacional y la tasa de interés internacional [causalidad directa (+)].

Partiendo desde una simple economía, un choque positivo en la demanda agregada provocaría un incremento en los precios de los bienes y servicios, por lo cual, los bancos centrales, con el fin de controlar la inflación, realizarían operaciones de mercado abierto de venta de títulos; por ello, una perturbación positiva en la demanda agregada conllevaría a un incremento de las tasas de interés. En contextos de desaceleración económica, las autoridades económicas estimularían la economía mediante la disminución de la tasa de interés (política monetaria) con el fin de promover la inversión y el consumo privado. Consecuentemente, la demanda agregada internacional estaría directamente relacionada con las tasas de interés (Taylor y Speaker, 2008).

Causalidad entre la tasa de interés internacional y el tipo de cambio nominal (valor del dólar) [causalidad directa (+)].

Ahora, considerando el efecto Fisher, un aumento en las expectativas de inflación provocaría un incremento de las tasas de interés y una depreciación del tipo de cambio (relación directa) (Basurto y Ghosh, 2001; Furman y Stiglitz, 1998). El argumento anterior estaría relacionado con la paridad del poder compra (PPP) y arbitraje de tasas de interés, el cual señala una relación directa entre la tasa de interés y el tipo de cambio:

A pesar de considerar a la tasa de interés de EEUU como la tasa internacional. En este caso particular (por efecto de explicación) se considera a la tasa de la reserva federal (EEUU) como la tasa de interés nacional (r); r* representa el resto de las tasas de interés mundiales (LIBOR, EURIBOR, etc.); Δ%E corresponde a la variación del tipo de cambio (en este caso, la variación del dólar). En concordancia, si la tasa de interés de EEUU (r) se incrementa y es mayor que la tasa de interés internacional (r*), para que exista la paridad de tasas de interés deberá existir una depreciación del dólar (Δ%E) (o al menos un incremento de la tasa de interés internacional); en consecuencia se asumirá una causalidad directa entre ambas variables.

Causalidad entre el valor del dólar y precio de las materias primas [Causalidad inversa (-)].

En esta situación se parte de la ley de un solo precio para bienes transables (Larraín y Sachs, 2002):

Donde los precios de las materias primas de productos nacionales (P) están conectados con el precio internacional de materias primas (P*) a través del tipo de cambio (e). Si se asume que la moneda extranjera es el dólar (dado que los mercados internacionales son cotizados predominantemente en esta moneda), una apreciación del dólar debería estar compensado con una disminución del precio internacional de las materias primas con el fin de determinar la paridad de poder de compra (PPP). Paralelamente, una depreciación del dólar representaría una caída en la demanda de las materias primas y por consiguiente una caída en el precio de la materia prima (relación inversa). Si se considera que los precios de las materias primas son fijados en los mercados financieros, una apreciación del dólar desplazaría capitales hacia activos financieros de esta moneda, disminuyendo la demanda en inversiones de materias primas y reduciendo sus precios cotizados en bolsa.

Causalidad entre los precios de las materias primas y el precio del gas natural [causalidad directa (+)].

Tomando en cuenta la demostración del modelo de equilibrio general con base en la existencia de una ecuación redundante, por la cual existen "M" productos (equivalente al total de materias primas), el último producto "M-1" (en este caso, el gas natural) quedaría ajustado a las materias primas restantes (Koutsoyannis, 2002, Pg. 622-624). Lo anterior significa que el precio del gas natural estaría en concordancia directa con el comportamiento de precios de las materias primas existentes.

Inferencia teórica de diversas perturbaciones en el precio del gas natural. En función de los puntos anteriores se procederá a inferir teóricamente la relación entre las diversas variables consideradas y el precio del gas natural.

a) El precio del petróleo y el precio del gas natural (causalidad directa)

Unidireccionalmente, el precio del petróleo tiene una causalidad directa sobre el precio del gas debido a la indexación de precios de gas natural frente a precios del petróleo y al ser bienes sustitutos dentro del proceso productivo, como en el consumo residencial (Saif, 2006; Asche et al., 2006; Josse y Neumann, 2006).

b) La demanda internacional y el precio del gas natural (causalidad directa)

En la medida que exista un incremento en la demanda agregada internacional se favorecería a los precios de las materias primas y, en consecuencia, el precio del gas natural se ajustaría al comportamiento de precios de los commodities restantes (ecuación redundante). De forma contraria, una desaceleración económica internacional llevaría a una disminución de los precios de los commodities (Jones y Ocampo, 2009).

c) La tasa de interés internacional y el precio del gas natural (causalidad directa)

Desde el punto de vista del mecanismo de transmisión, un incremento en la tasa de interés (en este caso, la tasa de la reserva federal) provocaría una depreciación del dólar, incrementándose el precio de las materias primas con un impacto directo en el precio del gas natural. Si se asume que las empresas productoras del gas natural tienen cierto poder de mercado en la fijación de precios, dichos precios estarían en función de los costos de producción (Sylos-Labini, 1962; Modigiliani, 1958; Bhagwati, 1970),3 un incremento en la tasa de interés llevaría a un aumento en los costos de producción y consecuentemente a un incremento del nivel de precios.

d) El valor del dólar y el precio del gas natural (causalidad inversa)

Las evidencias empíricas han demostrado que en la medida que se aprecia el dólar disminuye el precio del gas natural (Galkovskaya, 2011; Krichene, 2005).

e) El precio de las materias primas y el precio del gas natural (causalidad directa)

Se mantiene la explicación teórica previa, en la cual se sostuvo que el precio del gas natural, al ser una materia prima adicional, se ajustaría en la misma dirección al precio de los commodities restantes (ecuación redundante del modelo de equilibrio general).

f) El precio internacional del gas natural y sus propias innovaciones (causalidad directa) En la medida que exista un crecimiento del mercado del gas natural, y por consiguiente existan choques positivos de este producto, estos influirían positivamente sobre sí mismos. En el Cuadro 1 se resumen las posibles influencias teóricas sobre los precios del gas natural:

Datos y Método: Vectores estructurales con corrector de errores (SVEC)

Datos básicos

Los datos empleados permiten examinar la relación de causalidad entre los precios del petróleo y los precios del gas natural a través de un mecanismo unidireccional y mediante canales de transmisión. La información empleada es trimestral y abarca desde 1992 (I) hasta 2011 (IV).

Como variable endógena se utiliza un índice de precios internacionales del gas natural, que es un simple promedio de tres precios: Henry Hub (EEUU), el precio del gas natural ruso (RUS) y el precio del gas natural japonés (JAP). Cabe resaltar que, a finales del 2010, EEUU y RUS fueron los mayores productores de gas natural en el mundo, con una participación del 35% del total de la producción mundial; en el caso de Japón, este país fue el principal consumidor de gas natural en Asia (EIA, 2011).4

La justificación de este índice se fundamenta en la evidencia de una relación de largo plazo entre los tres índices precios del gas natural, tanto en pares como de forma agregada (véase anexo 2). Estos resultados concuerdan con los hallazgos de comovimientos entre los precios de Japón, Europa y Norteamérica; no obstante, la cointegración entre Europa y Japón fue más fuerte en relación con la de Norteamérica (Siliverstovs et al., 2004).

Se emplean cinco variables adicionales para explicar la causalidad sobre precios del gas natural: (i) un índice mundial de precios del petróleo, que es un simple promedio de tres precios spot: West Texas Intermediate (EEUU), Dated Brent (Reino Unido) y Dubai Fateh (Golfo Pérsico); (ii) la tasa de crecimiento económico internacional (PIB real), para ello se toman como referencia ocho países miembros del OECD;5 (iii) la tasa de interés efectiva de la reserva federal de EEUU como un proxy de la tasa de interés internacional (fedres); (iv) el índice de tipo de cambio nominal de EEUU (neer),6 considerándose que un incremento del índice refleja una apreciación del dólar y viceversa; (v) un índice de precios mundiales de materias primas no petroleras que incluye commodities industriales, agrícolas y metales. El Anexo 1 ofrece un detalle de las fuentes de consulta.

En el modelo de vectores estructurales con corrector de errores se consideró a la tasa efectiva de la reserva federal (EEUU) como un proxy de la tasa de interés internacional, la cual tiene un alto grado de asociación directa y significativa con las principales tasas de referencias mundiales (véase anexo 7).

La Figura 1 presenta seis gráficas de series de tiempo para todas las variables de estudio (en escala logarítmica), con excepción de la tasa de crecimiento del PIB real de la OECD (inciso "e").

De forma preliminar, el precio del gas natural tendría una relación directa con el precio del petróleo (a), el precio de las materias primas (e) y sus precios anteriores (f). Seguidamente, conforme a la teoría, existiría una relación inversa entre el valor del dólar-neer (d) y el precio del gas natural. Para finalizar, la relación observada entre el crecimiento económico internacional (b), la tasa de interés internacional (c) respecto del precio del gas natural es una cuestión a resolver empíricamente (véase anexo 3).

Antes de utilizar la metodología SVEC, se evalúa el nivel de estacionariedad de las variables mediante las pruebas de Dickey-Fuller aumentada (DFA) y Phillips-Perron (Ph-P). Los resultados sugieren que todas las variables están integradas en primeras diferencias [I(1)] a excepción de la tasa de crecimiento del PIB real OECD [I(0)] (véase anexo 4). Asimismo, considerándose a las variables en primera diferencia, se observa que la constante y la tendencia no son significativas en ninguno de los casos.

Se emplea un modelo de vectores auto-regresivos no restringido (VAR) para determinar el número adecuado de rezagos para el test de cointegración.7 El orden de selección de rezago se presenta en el anexo 5.8

La metodología de Johansen y Juselious (1990) indica la presencia de una relación de cointegración interpretada como los "factores determinantes de largo plazo del precio del gas natural" (véase anexo 6), denotado por el siguiente modelo teórico:

Donde α1.1, α1.2, α1.3, α1.5 representan elasticidades de largo plazo sobre el precio del gas natural proveniente del precio de las materias primas no petroleras (IPmap), del valor del dólar (Ineer), de la tasa de interés internacional (fedres) y del precio del petróleo (IPpet) respectivamente. Adicionalmente, α1.4 corresponde al parámetro que muestra el efecto de la tasa de crecimiento del PIB real (crec. PIB).

Los resultados del Cuadro 2 señalan que los precios internacionales del gas natural en el largo plazo son inelásticos frente a cambios individuales en el precio de las materias no petroleras, el valor del dólar, la tasa de interés internacional y el precio del petróleo. El signo de α1.1 sugeriría que el gas natural y las materias primas no petroleras son bienes complementarios en el proceso productivo y en el consumo residencial. Se puede interpretar que un incremento del índice del dólar en 1% (apreciación en el largo plazo) se relaciona con una disminución en el índice del precio del gas natural en 0.87% (relación inversa y significativa).9 Luego, conforme a la teoría mencionada, se evidencia una relación directa entre la tasa de interés y el índice de precios del gas natural (aunque no significativa). Del mismo modo, la demanda internacional representada por la tasa de crecimiento del PIB real presenta una relación directa y significativa con el precio del gas natural. La relación entre el índice de precio del gas natural proveniente con el precio del petróleo es cercana a la unidad.

Especificación de vectores estructurales con corrección de errores (SVEC)

Una vez verificado el orden de integración de las variables, así como la existencia de una ecuación de cointegración, se procede a la estimación de vectores estructurales con corrección de errores mediante la introducción de restricciones provenientes de la revisión teórica anterior, las cuales se detallan a continuación:

a) Restricción: mecanismo unidireccional

El primer modelo incluye una restricción en la cual el precio del gas natural (IPgas) está influenciado unidireccionalmente por el precio del petróleo (IPpet), así como sus propias innovaciones (modelo a):

El símbolo ∆ denota la primera diferencia para ambas variables; CE1 son errores de equilibrio derivados de la relación de cointegración entre el precio del gas natural y el precio del petróleo (CE1t = ut).

b) Restricciones estructurales (canales de transmisión)

La metodología a emplearse contiene restricciones de corto plazo:

Xt = f(Precio del petróleo, demanda internacional (Crec. PIB real), Tasa de interés de EEUU, el valor del dólar, Precios de las materias primas no petroleras, Precios internacionales del gas natural)

El sistema incluye una estructura causal de tipo recursiva sugerida por Sims (1980). Consecuentemente, la última variable del vector (Precio del gas natural) reaccionaría frente a sus propias innovaciones y estaría influenciado por el resto de las variables. La primera variable del sistema (precios del petróleo) explicaría al resto de las variables del sistema. A continuación se detallan las restricciones incorporadas como canales de transmisión:

a) El precio del petróleo es considerado exógeno.

b) La demanda internacional (Crec.PIB) estaría influenciada por las perturbaciones del precio del petróleo (IPpet), al igual que de sus propios choques (modelo b.1):

c) La tasa de interés internacional (fedres) reaccionaría frente a los choques de la demanda internacional, del precio del petróleo y a sus propias perturbaciones (modelo b.2):

d) El valor del dólar (Ineer) respondería ante perturbaciones de la tasa de interés internacional, la demanda internacional, de los precios del petróleo y a sus propias innovaciones (modelo b.3).

e) El precio de las materias primas no petroleras (IPmap) estaría influenciado por el valor del dólar, la tasa de interés internacional, la demanda internacional, el precio del petróleo y a sus propias perturbaciones (modelo b.4).

f) El precio del gas natural (IPgas) reaccionaría frente a diversos tipos de choques: precio de las materias primas no petroleras, el valor del dólar, la tasa de interés internacional, la demanda internacional, el precio del petróleo, así como a sus propias innovaciones. Por consiguiente, las perturbaciones del precio del gas natural no afectarían a ninguna variable del sistema, excepto a ella misma (modelo b.5).

Análisis empírico

Vectores estructurales con corrector de errores (SVEC)

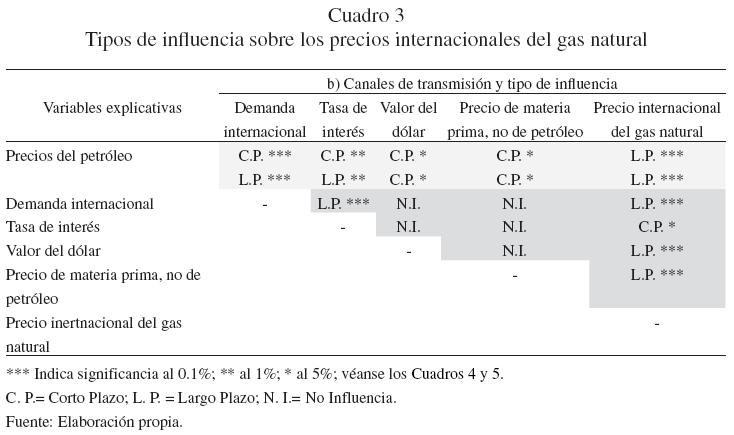

En esta sección se evalúa la existencia o ausencia de causalidad de corto y largo plazo que pudieran ejercer los posibles factores explicativos del precio del gas natural. En el Cuadro 4 se resumen los resultados.

a) Desde un mecanismo unidireccional, el precio del petróleo mostró una causalidad de largo plazo sobre el precio del gas natural. Sin embargo, esto no sucedió en el corto plazo; en tanto, el precio del gas se encontró explicado de forma significativa por sus propias innovaciones. Se verificó mediante la prueba de Granger, la unidireccionalidad en la causalidad del precio del petróleo sobre el precio del gas natural a un nivel de significancia del 0.1%.

b) Desde una perspectiva de canales de transmisión se aprecian los siguientes resultados:

Bajo el mecanismo unidireccional y en la situación que los precios del gas natural estén por encima de su nivel de equilibrio de largo plazo (en relación con el precio del petróleo), se ajustaría en 59% durante el próximo trimestre. Seguidamente, mediante canales de transmisión, el ajuste del precio del gas convergería en 39% para el próximo período (modelo b.5), considerando su nivel de equilibrio con los demás factores.

El test de Wald contrasta la hipótesis nula de no influencia de las variables explicativas en el corto plazo; el test de normalidad contrasta la hipótesis nula de distribución normal de los residuos; el test ARCH contrasta la hipótesis nula de homocedasticidad de los residuos. En todos los casos se rechaza la hipótesis nula si la probabilidad es inferior al 5%.

En suma, la influencia del precio del petróleo sobre los precios del gas natural fue exclusivamente de largo plazo, ya sea mediante un mecanismo unidireccional o través de canales de transmisión. No obstante, la divergencia se centró en que el precio del petróleo no influyó directamente en el precio del gas natural en el corto plazo en ninguno de los dos mecanismos señalados; sin embargo, se evidenció empíricamente que la tasa de interés internacional influyó significativamente en los precios del gas natural en el corto plazo; esto se fundamenta en la utilización intensiva de capital para el proceso de exploración y producción del gas natural.

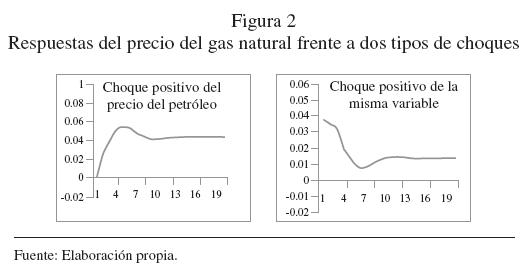

Funciones de impulso-respuesta. Se emplean las funciones de impulso-respuesta con el fin de observar los efectos de largo plazo sobre choques estructurales del precio del petróleo sobre precios del gas natural.

Mecanismo unidireccional

Unidireccionalmente, el precio del gas natural responde directamente frente a un choque positivo del precio del petróleo en el corto y largo plazo, lo cual sugeriría que ambos productos son bienes sustitutos para la producción y consumo final (Figura 2). Adicionalmente, el precio del gas natural responde directamente a sus propias innovaciones.

Canales de transmisión. Es importante recalcar que, para que exista una influencia directa del precio del petróleo, necesariamente debe existir un contexto favorable para la demanda internacional debido a que estas variables pueden anularse mediante efectos de sustitución e ingreso. En resumen, los precios del gas natural están influenciados directamente por el precio del petróleo, la demanda internacional, la tasa de interés internacional, el precio de las materias primas no petroleras y sus propias innovaciones (ver anexo 8). Adicionalmente, el valor del dólar ejerce una influencia inversa sobre el precio del gas natural, por lo cual una apreciación de esta divisa provoca una caída del precio del gas natural y viceversa, inferencia concordante con los trabajos de Galkovskaya (2011) y Krichne (2005).

Análisis de descomposición de varianza. La descomposición de varianza de Cholesky10 permite evaluar la relevancia de los diferentes tipos de perturbaciones, a partir del error de predicción de los vectores estructurales, de tal manera que se permita apreciar la explicación y descomposición del 100% de la varianza total de las variables endógenas del sistema.

Los resultados empíricos señalan que, mediante el mecanismo unidireccional [modelo a.] y a través de canales de transmisión [modelos b.1. al b.5.], la varianza de las variables endógenas contempladas en el sistema están explicadas principalmente por sus propias innovaciones en el corto plazo; ante ello se resaltan las siguientes apreciaciones entre el 8º y 12º trimestre (mediano y largo plazo) (véase anexo 9):

a. La variabilidad de los precios del gas natural estuvo influenciada por los choques de precio del petróleo entre el 57% y el 81%.

b.1. La demanda internacional estuvo afectada en el 7% de su variabilidad por las perturbaciones del precio del petróleo.

b.2. La tasa de interés se encontró explicada entre el 18% y 19% de su varianza por las innovaciones de la demanda internacional y del precio del petróleo.

b.3. El valor del dólar fue influenciado entre el 3% y 4% de su varianza por los choques de tasa de interés internacional, de demanda internacional y de los precios del petróleo.

b.4. La variabilidad del precio de las materias primas estuvo afectada entre el 18% y 19% por las perturbaciones provenientes del valor del dólar, de la tasa de interés internacional, de la demanda internacional y de los precios del petróleo.

b.5. La varianza de los precios del gas natural fue influenciada alrededor del 68% por el resto de los choques del sistema; en consecuencia, las perturbaciones más relevantes se encuentran ordenadas de la siguiente forma: Precios de las materias primas (26%), demanda internacional (17%), precios del petróleo (17%), la tasa de interés internacional y el valor del dólar (4% respectivamente).

Hallazgos y discusión

La presente investigación surge a partir de un debate teórico entre dos posturas que divergen sobre la causalidad del precio de petróleo en el precio del gas natural, una a favor y otra en contra; ambas posiciones son evidenciadas empíricamente y sus resultados discrepan debido a los contextos distintos en el tiempo (corto y largo plazo). En tal sentido, los resultados mostraron que la influencia del precio del petróleo se centra exclusivamente en el largo plazo, ya sea mediante un mecanismo unidireccional y/o a través de canales de transmisión. Adicionalmente, la ecuación cointegrante de Johansen y Juselious (1990) apreció una elasticidad cercana a la unidad (en el largo plazo), por lo cual existió una relación directa entre el precio del petróleo sobre el precio del gas natural; estos hallazgos son consistentes con la corriente que está a favor de la relación positiva (Mohammadi, 2011; Brown y Yücel, 2007; Villar y Joutz, 2006; Ibrahim, 2009).

Sin embargo, la principal divergencia encontrada fue la no explicatividad de los precios del petróleo en el corto plazo (mecanismo unidireccional y canales de transmisión), existiendo una alta porción de la varianza de precios internacionales del gas natural no explicada por las variables del sistema (incluyendo el precio del petróleo), lo cual significa un desacoplamiento entre ambos precios; estos resultados corroboraron las inferencias de Ramberg y Parsons (2012), De Bock y Guijón (2011) y Dahl et al., (2011).

En términos de modelos, el vector de canales de transmisión (modelo b.5.) presentó mejor especificación estadística en comparación con el modelo de mecanismo unidireccional (modelo a), debido a que este último fue inestable en el supuesto de distribución normal de los residuos (a diferencia del modelo b.5.). En tanto que el vector de canales de transmisión presentó mejor bondad de ajuste, lo cual sugeriría que el mecanismo de canales de transmisión tiene mejor explicatividad sobre el comportamiento de los precios internacionales del gas natural.

La importancia del entorno económico internacional fue una explicatividad conjunta del 51% de la variabilidad sobre los precios internacionales del gas natural en el largo plazo, proveniente de precios de las materias primas no petroleras (26%), el valor del dólar (4%), la tasa de interés internacional (4%) y la demanda internacional (17%). Paralelamente, el precio del petróleo explicó la varianza total de los precios internacionales del gas natural en 17%. Todas las variables mencionadas fueron únicamente significativas en el largo plazo, a excepción de la tasa de interés que presentó una causalidad estadísticamente significativa en el corto plazo (aunque su aporte fue menos del 1% de la varianza total).11 La significancia de corto plazo de la tasa de interés sobre los precios internacionales del gas natural se fundamenta en que la industria del gas natural es intensiva en el factor capital, por tanto, es un recurso productivo que forma parte de los costos de producción.

Dada la participación relativa de los choques del precio del petróleo en la variabilidad de los precios internacionales del gas natural en el largo plazo (17%), sus efectos pueden ser contrarrestados por medio del entorno internacional, esto es, la demanda internacional y los precios de las materias primas (17% y 26% de la varianza total). En tanto, el precio del petróleo influye solamente en el 7% de la variabilidad del crecimiento económico y en 9% de la varianza de las materias primas no petroleras (en el largo plazo). En consecuencia, la existencia de un choque positivo en el precio del petróleo no implicaría necesariamente un efecto positivo en los precios internacionales del gas natural, considerando que la demanda agregada internacional y los precios de las materias primas no petroleras no acompañen un entorno adecuado (el efecto sustitución sería contrarrestado por el efecto ingreso).

Limitaciones y agenda de investigación

La principal limitante del trabajo fue la no inclusión de variables de mercado del gas natural (oferta y demanda de mercado), los cuales fueron asumidos como endógenos a las propias perturbaciones de los precios. Sin embargo, la inclusión de factores de mercado permitiría brindar una mejor comprensión sobre las dinámicas de corto plazo en la determinación del precio de este recurso natural y su interdependencia con los canales de transmisión señalados. Adicionalmente, las variables incluidas como canales de transmisión fueron básicamente explicadas por sus mismas innovaciones, fundamentado en realizar la explicación estructural más parsimoniosa; ante ello, surge la posibilidad de incluir otros factores relevantes de estudio. Desde la perspectiva de la demanda internacional se consideró el crecimiento del PIB real de economías avanzadas (exclusivamente), por lo cual el desafío para próximas investigaciones sería la incorporación de economías en vías de desarrollo, así como sus respectivos mercados regionales del gas natural. Adicionalmente se apunta como agenda de investigación la explicación de escenarios extremos en términos de precio del gas natural (precios máximos y mínimos esperados) frente a un deterioro sistemático (o auge) del precio del petróleo y del entorno internacional.

Conclusiones

El aporte principal del documento se centró en tres puntos principales: (i) investigar la influencia y divergencia de los choques de precios del petróleo sobre los precios del gas natural; (ii) fundamentar por qué los canales de transmisión funcionan mejor que el mecanismo unidireccional; (iii) explicar bajo qué contexto los choques de precios del petróleo no ejercerían influencia sobre el precio del gas natural.

Los resultados indicaron que la influencia del precio del petróleo es directa y significativa sobre los precios del gas natural, pero únicamente en el largo plazo, existiendo un desacoplamiento entre ambos precios en el corto plazo (divergencia). Mediante canales de transmisión, la demanda internacional, la tasa de interés internacional y el precio de las materias primas influyen positiva y significativamente en el largo plazo. Paralelamente, el valor del dólar influye negativamente en el precio del gas natural mientras que, en el corto plazo, los precios del gas natural responden predominantemente a sus propias innovaciones. La estimación mediante canales de transmisión explicó de mejor forma la variabilidad de los precios del gas natural en comparación con el mecanismo unidireccional; además, este último presentó problemas de normalidad de los residuos.

Al finalizar se llegó a la inferencia que un choque positivo del precio del petróleo no necesariamente implicaría un incremento en el precio del gas natural bajo el contexto de un deterioro del entorno económico internacional, fundamentado en la importancia relativa de ambas perturbaciones sobre la variabilidad de los precios del gas natural.

Bibliografía

Asche, F. et al. (2006). "The UK Market for Natural Gas, Oil and Electricity: Are the Prices Decoupled?" The Energy Journal, Vol. 27, No. 2, pp. 27-40. [ Links ]

Basurto, G. y Ghosh, A. (2001). "The Interest Rate-Exchange Rate Nexus in Currency Crises", IMF, Vol. 47, pp. 99-120. [ Links ]

Bhagwati, J. (1970). "Oligopoly Theory, Entry Prevention and Growth", Oxford Economic Papers. [ Links ]

Brown, S., y Yücel, M (2007). "What drives natural gas prices?", Federal Reserve Bank of Dallas, Working Paper 0703. Mes de febrero. [ Links ]

Dahl, R., Oglend, A., Osmundsen, P. y Sikveland, M. (2011). "Are oil and natural gas going separate ways in the UK? Cointegration tests with Structural shifts", University of Stavanger, pp. 1-31. [ Links ]

De Bock, R. y Guijón, J. (2011). "Will natural gas prices decouple from oil prices across the pond?, IMF, Working Paper 11/143, mes de junio. [ Links ]

Energy Information Administration EIA-U.S. (2011). "Annual Energy outlook, Natural Gas Section", abril 26. [ Links ]

Engle, R. F. y Granger, C. W. (1987). "Cointegration and Error Correction: Representation, Estimation and Testing". Econometrica, Vol. 55: 251-276. [ Links ]

Enders, W. (2010). "Applied Econometric Times Series: Chapter 6", 3rd Edition, Wiley, pp. 360. [ Links ]

Fosco, C. y Saavedra, E. (2003). "Sustentabilidad de energéticos y la política regulatoria del Gas Natural en Chile", Universidad de Alicante –ILADES– Georgetown University, Manuscrito, pp. 1-27. [ Links ]

Furman, J. y Stiglitz, J. (1998). "Economic Crises: Evidence and Insights from East Asia". Brookings Papers on Economic Activity, Vol. 2, pp. 1-35. [ Links ]

Galkovskaya, V. (2011). "Has Nominal Exchange Rate had a predictive power for Oil and Gas Prices? The Case of Russia", Tesis de Maestría no publicada, Moscow State University of Management. [ Links ]

González, J. y Mesa, R. (2007). "Los ingresos del petróleo como mecanismo de ajuste externo", Perfil de Coyuntura Económica, Vol. No. 9, Universidad de Antioquía, Septiembre, Medellín, pp. 21-45. [ Links ]

Ibrahim, A. (2009). "Natural Gas Markets: how sensitive are they to the crude oil changes". Energy Review. OPEC. Blackwell Publishing Ltd. Manuscrito. Pg. 111-124. [ Links ]

Johansen, S. y Juselious, K. (1990). "Maximum Likelihood Estimation and Inference on Cointegration-With Application to the Demand for Money". Oxfort Bulletin of Economics and Statistics. Vol. 52, pp. 169-210. [ Links ]

Jones, S. y Ocampo, J. (2009). "The financial crisis and its impact on developing countries". International Policy, Working Paper No. 53. Mes de abril. [ Links ]

Josse, C. y Neumann, A. (2006). "Transatlantic Natural Gas and Oil Price Relationships: An Empirical Analysis". manuscript, Dresden University of Technology. [ Links ]

Koutsoyanis, A. (2002). "Microeconomía moderna", Londres edición original, 1era. reimpresión, Buenos Aires. [ Links ]

Krichene, N. (2005). "A Simultaneous Equation Model for World Crude Oil and Natural Gas Markets". IMF Working Paper 05/32. Pg. 1-23. [ Links ]

Larraín y Sachs (2002). "Macroeconomía en la economía global", Prentice Hall y pearson education, segunda edición, marzo de 2002, Buenos Aires. [ Links ]

Marte, O. y Villanueva, B. (2007). "Los precios internacionales del Petróleo, el PIB Real y los precios de la economía dominicana", Ciencia y Sociedad, Vol. 32, número 002, Instituto Tecnológico de Santo Domingo, Santo Domingo, pp. 190-216. [ Links ]

Mazighi, A. (2005). "Henry Hub and national balancing point prices: what will be the international gas price reference?", OPEC Review, Vol. 29. Pp: 219-230. [ Links ]

Mohammadi, H. (2011). "Long-run relations and short-run dynamics among coal, natural gas and oil prices". Applied economics, Vol. 43. Pg. 129-137. [ Links ]

Modigliani, F. (1958). "New Developments on the Oligopoly Front", Journal of Political Economy. Reimpreso en G. C. Archibald, ed., Readings in the Theory of the Firm, Penguin, 1971. [ Links ]

Mora, J. (2008). "Relative importance of foreign and domestic shocks in the Venezuelan economy", Economía, Universidad de los Andes, enero-junio, Mérida, pp. 61-86.

O'Ryan, R. et al. (2008). "Impactos económicos y sociales de shocks energéticos en Chile: un análisis de equilibrio general", Publicación de las Naciones Unidas, Mes de mayo, pp. 1-53. [ Links ]

Perilla, R. (2009). "Descomposición sectorial y dinámica del impacto de precios del petróleo Sobre el Crecimiento Económico en Colombia", Archivo de Economía, Documento No. 357, mes de julio, pp. 1-39. [ Links ]

Ramberg, D. y Parsons, J. (2012). "The Weak Tie Between Natural Gas and Oil Prices", The Energy Journal, Vol. 33, No. 2. [ Links ]

Saif, S. (2006). "Forecasting gas natural prices using cointegration technique". Organization of the Petroleum Exporting Countries-OPEC. Manuscript, pp. 249-269. [ Links ]

Sánchez, F. y Vargas, A. (2005). "La Volatilidad de los precios del petróleo y su impacto en América Latina", CEPAL-Naciones Unidas, División de Recursos Naturales e infraestructura, Serie No. 100, mes de septiembre, pp. 1-65. [ Links ]

Sims, C. (1980). "Macroeconomics and reality", Econométrica. Vol. 48, No. 1. Mes de enero, pp. 1-48. [ Links ]

Siliverstovs, B., L'hegaret, G., Neumann, A. y von Hirschhausen, C. (2004). "International Market Integration for Natural Gas? A Cointegration Analysis of Prices in Europe, North America and Japan". Center for Energy and Environmental Policy Research, 04 (002). [ Links ]

Sylos-Labini, P. (1962). "Oligopoly and Technical Progress", Harvard University Press. [ Links ]

Taylor, J. (1993). "Discretion Versus Policy Rules in Practice". Carnegie-Rochester Conference Series on Public Policy, Vol. 39, pp. 195-214. [ Links ]

Taylor, J. y Speaker, K. (2008) "The Financial Crisis and the Policy Responses: An Empirical Analysis of What Went Wrong", Bank of Canada. Mes de noviembre. [ Links ]

Villar, J. y Y. Joutz, F. (2006). "The relationship between oil and gas prices", Energy Information Administration, Office of Oil and Gas. Mes de octubre, pp. 1-43. [ Links ]

2 Se aborda este período debido a que la presente investigación servirá como suministro teórico y empírico para un posterior trabajo relacionado con la sostenibilidad fiscal de Bolivia en el mismo período (sujeto a restricciones de información).

3 Estos autores realizan una crítica a la fijación de precios con base en el criterio marginalista (Ingreso marginal = Costo marginal). En consecuencia, la fijación de precios se basa en el costo medio más un determinado margen de beneficio.

4 Se excluyen otros actores importantes del gas natural mundial (e.g. países del medio oriente) debido a la limitación del trabajo a tres regiones: Norteamérica, Europa y Asia (representado por los países incluidos).

5 Australia, Francia, Estados Unidos, Sudáfrica, Reino Unido, Corea del Sur, Italia y Canadá.

6 Nominal Effective Exchange Rate.

7 En el sentido estricto de Engle y Granger (1987), la cointegración se refiere a que las variables deben tener el mismo orden de integración. Sin embargo, es posible encontrar relaciones de equilibrio entre distintos orden de integración de las variables (Enders, 2010, pg. 360). Adicionalmente se argumenta que la prueba de cointegración multivariada de Johansen es mejor que la de Engle y Granger (esta última es más apropiada para dos variables).

8 Dado que los resultados de LR (sequential modified LR statistic test), FPE (Final predictor error) y el criterio de información de Akaike (AIC) sugieren dos períodos de rezagos. Esta orden de selección de rezagos se aplica para el test de cointegración y para el modelo de vectores estructurales con corrector de errores (SVEC).

9 Recuérdese que el índice de tipo de cambio NEER señala una apreciación del dólar cuando existe un incremento del índice y una depreciación cuando el índice disminuye.

10 Matemático francés, oficial de ingeniería de su país de origen, caído en un conflicto bélico (1918), quien aportó en la descomposición de una matriz triangular inferior y su traspuesta; su descubrimiento se dio a conocer de forma póstuma por un compañero de batalla.

11 Después de haber sucedido un choque positivo de 1% en la tasa de interés, el efecto en la variabilidad de los precios del gas natural en el corto plazo es de: 0% (Trimestre 1 y 2), 0.50% (trimestre 3), 1.55% (trimestre 4).