Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkEconoQuantum

On-line version ISSN 2007-9869Print version ISSN 1870-6622

EconoQuantum vol.8 n.1-2 Zapopan Jul./Dec. 2011

Artículos

Análisis de la competencia en la industria cementera en México

Óscar Javier de la Garza Garza, Julio César Arteaga García1

1 Facultad de Economía. Universidad Autónoma de Nuevo León. E-mail: oscardelagarza78@yahoo.com.mx.

Recepción: 21/05/2011

Aceptación: 05/09/2011

Resumen

Hay sectores o industrias que son claves en la economía de un país; como ejemplos están las telecomunicaciones, el transporte, la banca comercial, la construcción, el energético, entre otros. En nuestro país, estos mercados tienen características de oligopolios por lo que, al haber pocas empresas, existe la posibilidad de que éstas se coludan y eviten la competencia, cargando precios relativamente altos. Este trabajo analiza la competencia en la industria cementera en México utilizando el enfoque paramétrico de la llamada Nueva Organización Industrial Empírica. Aunque los resultados no son robustos, no se puede descartar que la competencia sea de tipo Stackelberg; tampoco se puede descartar que las empresas cementeras en México se comporten como en el modelo de Cournot.

Palabras clave: industria cementera, oligopolio, tipo de competencia.

Clasificación JEL: L13, L74.

Abstract

There are some key sectors or industries in the economy of a country. Examples are telecommunications, transportation, commercial banking, construction, energy, among others. In Mexico, these markets are characterized as oligopolies. As few companies interact, they have the possibility of colluding to avoid competition. Thus, they may charge relatively higher prices. This paper analyzes the competition in the Mexican cement industry. It uses the parametric approach in the so called New Empirical Industrial Organization. Although results are not robust, we cannot rule out this industry behaving as the Stackelberg model, nor discard competition as in the Cournot setting.

Introducción

La Organización Industrial es una rama de la economía que se centra en el análisis dentro de estructuras de mercado alternativas o distintas a la competencia perfecta. Estas estructuras de mercado se pueden clasificar en mercados donde existe una sola empresa (monopolio), mercados donde existen pocas empresas (oligopolio) o donde existen muchas empresas (competencia monopolística). En el caso del oligopolio podemos encontrar que las empresas se coludan o que compitan entre sí. Cuando las empresas se coluden, decimos que cooperan entre sí para elevar el precio y restringir la producción; esta práctica limita la competencia y sus resultados en relación a precio y producción pueden ser muy parecidos al caso donde tenemos una empresa.

De lo anterior, la Organización Industrial estudia la aparición o extensión de ciertas prácticas que influyen sobre la estructura y funcionamiento de los mercados y cómo dichas prácticas permiten ejercer un mayor o menor poder de mercado. En este sentido se reconocen dos oleadas dentro de la Organización Industrial; la primera se asocia con el Paradigma Estructura-Conducta-Desempeño y la segunda, que se da a finales de los setenta y principios de los ochenta, se le conoce como la Nueva Organización Industrial Empírica y responde a los desarrollos en la teoría de juegos.

Laffont (1998) señala "sin ambigüedades, la competencia es una cosa buena y es el mejor y el más deseable mundo para los economistas". En el caso de México, la Comisión Federal de Competencia (COFECO) tiene como misión proteger el proceso de la libre competencia, mediante la prevención y eliminación de prácticas monopólicas y demás restricciones al funcionamiento eficiente de los mercados, para contribuir al bienestar de la sociedad.2

Cuando se estudian las estructuras de mercado, una de las referencias es la competencia perfecta, en donde se alcanza la eficiencia lográndose un mayor bienestar social. Hay ciertas prácticas por parte de las empresas que limitan a la competencia, como la división de mercados, fijación de precios, entre otras.

Desde Adam Smith, en su obra "La Riqueza de las Naciones", ya había escrito sobre los problemas que podría causar la falta de competencia, como la colusión entre empresas rivales y el ejercicio del poder de mercado. Recientemente, la Organización para la Cooperación y el Desarrollo Económico (OCDE) señaló que más del 30por ciento del gasto en los hogares en México se destina a mercados con algún tipo de problema relacionado con la competencia y, en estos mercados, los consumidores gastan aproximadamente 40por ciento más de lo que gastarían si existieran condiciones más competitivas.3

Hay sectores o industrias que son claves en la economía de un país; como ejemplos están las telecomunicaciones, el transporte, la banca comercial, la construcción, el energético, entre otros. En nuestro país, en la mayoría de los sectores antes mencionados, encontramos pocas empresas operando y, en algunos de éstos, hay barreras a la movilidad de empresas, por lo que es común observar altos niveles de ganancias como consecuencia del ejercicio de poder de mercado. A mercados con estas características se les conoce como oligopolios y al haber pocas empresas existe la posibilidad de que éstas se coludan y eviten la competencia, cargando precios relativamente altos. Por la presencia de pocas empresas operando en sectores claves de la economía, algunos estudios en el área de Organización Industrial se han orientado a analizar si hay competencia o no en estos sectores; en el caso de que exista competencia, se busca establecer de qué tipo es, además de determinar el grado de poder de mercado ejercido por las empresas participantes.

Una de las industrias más estudiadas en Organización Industrial es la banca comercial; por ejemplo, están los trabajos de Shaffer (1989 y 1993), Gruben y McComb (1999), Garza (2005) y Guerrero y Villalpando (2009). El trabajo de Garza (2005) es una aplicación al caso mexicano; en su estudio no descarta la posibilidad de que los bancos se comporten compitiendo a la Cournot, o bien que estén perfectamente coludidos. Para el mercado de la gasolina existen los trabajos de Coloma (1997) y Rodríguez y Watt (2003); el primero es para Argentina y encuentra evidencia de competencia perfecta, mientras que el segundo es para España y el hallazgo es que la estructura de mercado reconoce la existencia de una empresa líder (competencia tipo Stackelberg).

Este trabajo analiza la competencia en la industria cementera en México utilizando el enfoque paramétrico de la llamada Nueva Organización Industrial Empírica. Esta industria elabora uno de los principales insumos para el sector de la construcción que, como se menciona antes, es uno de los sectores claves en cualquier país. Para el caso de la industria cementera, algunos de los trabajos realizados son los de Mabry (1998), Arora y Sarkar (2006) y Pérez-Sáinz (2010), de los cuales, por ejemplo, Arora y Sarkar (2006) encuentran evidencia de una colusión entre las empresas cementeras de la India.

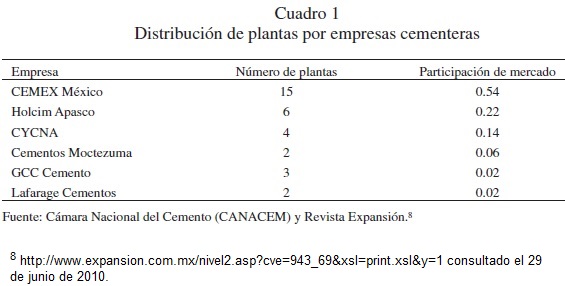

La industria cementera mexicana se compone de seis empresas, Cementos Mexicanos (CEMEX), Holcim Apasco, Cementos y Concretos Nacionales (CYCNA),4 Cementos Moctezuma, Grupo Cementos de Chihuahua (GCC Cemento) y Lafarage Cementos. Existen 32 plantas cementeras en el territorio nacional; en conjunto, tienen una capacidad instalada para producir 51 millones de toneladas anuales y dan empleo directamente a 20 mil personas. La industria cementera mexicana cuenta con la presencia de una empresa líder, CEMEX; el liderazgo de esta empresa trasciende su industria, ya que Cerutti y Barragán (2003) la señalan como la primera empresa global de México. Actualmente, CEMEX tiene el 50 por ciento del mercado mexicano y es la cuarta cementera más grande del mundo, sólo detrás de la cementera francesa Lafarge, la suiza Holcim y la alemana HeidelbergCement AG.

En este estudio se tiene la hipótesis de que la presencia de CEMEX como empresa líder en la industria cementera mexicana tiene un efecto en el tipo de competencia que se da en esta industria. En particular, utilizando datos mensuales para el periodo 2005 – 2007, se pone a prueba que la competencia es de tipo Stackelberg y se encuentra evidencia, bajo ciertos supuestos, que no nos permite rechazar esta hipótesis.

El trabajo está estructurado de la siguiente manera: la siguiente sección presenta un análisis de la industria cementera en México; en la tercera sección se desarrolla el marco teórico, mientras que el modelo empírico aparece en la cuarta sección. Los resultados y su interpretación se exhiben en la sección quinta, mientras que en la última sección se ofrecen las conclusiones.

La industria cementera en México

A nivel agregado, México es uno de los 15 productores más importantes de cemento en el mundo, gracias a las continuas inversiones en tecnología y equipamiento, la constante capacitación del personal y la permanente incorporación de medidas de seguridad en los procesos, equipos y operaciones que llevan a cabo las empresas del ramo. El medio ambiente también ha sido punto de interés de la industria cementera; en 1996 se formaliza el compromiso ante la Secretaría del Medio Ambiente y Recursos Naturales (SEMARNAT) de realizar una disminución y reciclaje energético de residuos; además se han aplicado tecnologías para reducir emisiones apegándose a las recomendaciones establecidas en el protocolo de Kioto. La industria del cemento está certificada como "Industria Limpia" por la Procuraduría Federal de Protección al Ambiente (PROFEPA).

El desempeño productivo en el sector de la construcción es un reflejo claro de la actividad económica total en México.5 La importancia de la industria cementera en el sector de la construcción radica en que el cemento, junto con el concreto,6 representan insumos indispensables en la construcción de obras privadas y públicas. Así, podemos sugerir que el papel de la industria cementera es esencial para la actividad económica, por su función como materia prima de la construcción y por la derrama económica que ejerce en otras industrias.7

Como se indica en la sección anterior, la industria del cemento en México la conforman 6 empresas que cuentan con 32 plantas en el territorio nacional. El Cuadro 1 muestra que CEMEX cuenta con el 47 por ciento de las plantas del país y vende el 54 por ciento de todo el cemento nacional. Igualmente destaca GCC Cemento que con tres plantas tiene una participación de mercado de sólo 2 por ciento.

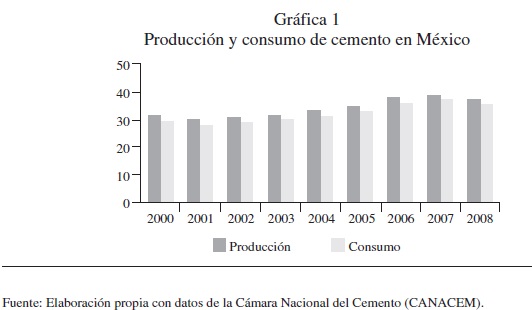

La producción y consumo del cemento durante el periodo 2000-2008 se muestran en la gráfica 1. Del 2001 al 2007 se puede observar un crecimiento promedio anual en producción y consumo de 4.4por ciento y 4.9por ciento, respectivamente. Para el año 2008, la susceptibilidad de la industria a los ciclos económicos se manifestó en una disminución de 4.4por ciento en la producción y 4.6por ciento en el consumo, respecto al año anterior.

En 1923 se constituyó en México un comité con cuatro de las cinco empresas cementeras existentes. La finalidad era promover las bondades del cemento Portland como material de construcción. Este comité fue el antecesor de la CANACEM, la cual formalmente se creó en 1948 con la participación de todas las empresas cementeras constituidas como sociedades anónimas. Originalmente, esta cámara funcionaba como vínculo entre productores y gobierno para negociar el control de precios; también gestionaba la disponibilidad de materiales de producción, de energía eléctrica y el servicio de ferrocarriles. En 1980 se publicó, en el Diario Oficial de la Federación, el Programa de Fomento para la Industria del Cemento; éste establecía el compromiso de inversión en esta industria y las bases para que el mercado determinara el precio del producto; sin embargo, no es sino hasta 1992 cuando se pudo eliminar el control de precios. La CANACEM también ha sido promotora activa de las condiciones de higiene y seguridad en las plantas de producción, así como de la incorporación de medidas que contribuyan al mantenimiento o mejoramiento del medio ambiente en la industria cementera. Actualmente, la misión de la CANACEM es representar, impulsar y defender los intereses de la industria del cemento y de las empresas que la constituyen.9

Marco teórico

Paradigma Estructura-Conducta-Desempeño

Los primeros economistas de la Organización Industrial concentraron sus estudios con un enfoque de Estructura-Conducta-Desempeño. El principio básico del paradigma es que veía a la competencia perfecta y al monopolio como los polos opuestos dentro de las estructuras de mercado. La economía industrial en aquella época se dedicó a probar estadísticamente la relación causal implícita en el paradigma entre la estructura y el desempeño de mercado. Para ello, la estructura de mercado se identificaba con el grado de concentración de mercado y el desempeño con las utilidades de la industria.

En las décadas de los cuarenta y cincuenta, la mayoría de los estudios establecieron un vínculo positivo entre la concentración y la utilidad de la industria; este hecho apoyó el punto de vista de que una industria con pocas empresas estaba muy cercana al polo del monopolio, dado el incentivo a coludirse. Un estudio de Bain (1951) señala que las grandes empresas evitan la competencia en precios y con esto generan mayores ganancias.

A partir de la década de los setenta, los académicos encontraron que el paradigma Estructura-Conducta-Desempeño presentaba fallas. Si las empresas con mayores participaciones de mercado tienen más utilidades, esto comprobaría la idea básica del paradigma, ya que ejercen más poder de mercado. Sin embargo, esta relación positiva entre participación de mercado y ganancias también podría explicarse por una mayor eficiencia por parte de esas empresas.

Nueva Organización Industrial Empírica

Con la crítica de algunos supuestos del Paradigma, como el trabajo presentado por Geroski (1988), la Organización Industrial se ha transformado en lo que se conoce como la Nueva Organización Industrial Empírica. El trabajo de Bresnahan (1989) ha comprobado la validez de este nuevo enfoque, el cual se caracteriza por:

• El costo marginal de las empresas no es observable y éste se estima con datos de precio de los insumos y otras variables asociadas con la oferta.

• Las estimaciones se centran en una industria, sin generalizar las conclusiones a otros sectores.

• Las ecuaciones a estimar reflejan el comportamiento de las empresas, el cual se relaciona con modelos teóricos de oligopolio, que detectan la presencia o ausencia de poder de mercado.

La Nueva Organización Industrial Empírica tiene dos enfoques: paramétrico y no paramétrico; el trabajo seminal del enfoque no paramétrico es el de Panzar y Rose (1987). Dentro del enfoque paramétrico hay trabajos que siguen un criterio metodológico utilizando un análisis de la estática comparativa de la industria; los trabajos seminales utilizando este criterio son los trabajos de Bresnahan (1982) y Lau (1982).

El trabajo empírico tradicional se ha orientado a diseñar procedimientos que llevan a estimar parámetros de conducta, siendo una línea que han seguido autores como Bresnahan (1989), Geroski (1988), Hayde y Perloff (1995), entre otros. Estos trabajos han abordado la identificación y cuantificación del poder de mercado con la utilización de modelos econométricos estructurales, pero difieren en la información requerida, el método de estimación y los supuestos.

• Los trabajos, según el criterio metodológico, se pueden clasificar en:10

• Los que utilizan análisis de la estática comparativa de la industria. Por ejemplo, Bresnahan (1982, 1989), Lau (1982) y Hayde y Perloff (1995).

• Los que estiman el costo marginal desde datos de costo o demanda de factores. Al gunos estudios con este enfoque son Gollop y Roberts (1979), Appelbaum (1982) y Hall (1988).

• Los que examinan equilibrios concretos utilizando las hipótesis específicas desde la perspectiva de teoría de juegos, entre los que se encuentran Porter (1983), Green y Porter (1984) y Ellison (1984).

Análisis de la estática comparativa de la industria11

En este tipo de trabajos se identifica el comportamiento analizando cambios experimentados por precios y cantidades del bien producido ante cambios en las variables exógenas de las funciones de oferta y demanda. La premisa fundamental de este enfoque es considerar al vector de precios y cantidades como el resultado del comportamiento maximizador de beneficios de las empresas.

Un primer grupo de trabajos es el presentado por Bresnahan (1982) y Lau (1982), que se centran en la estática comparativa de la demanda, abordando la identificación de poder de mercado desde la estimación del modelo formado por la ecuación de demanda, la relación de oferta y la condición de equilibrio de mercado. Para ilustrar esta metodología cuando se tienen datos agregados (por industria), presentamos un modelo con n empresas que eligen niveles de producción. Supongamos la siguiente función inversa de demanda:

donde P es el precio de mercado, Y es un vector de variables que desplazan la curva de demanda y Q es la producción total, que está definida como:

donde qi es la producción de la empresa i y n, el número de empresas. La función de costos de cada empresa es:

donde W es un vector de variables que desplazan la función de costos. La función de ganancias de la empresa i se define como:

La condición de primer orden es:

La condición de primer orden se puede escribir como en la ecuación (6):

Donde λi es igual a  y representa el cambio en la producción total de la industria al cambiar la producción de la empresa i. Este cambio en la producción total también se puede calcular como 1+ v , donde vi es conocida como la conjetura de la empresa i respecto a sus rivales; esto es, vi cuantifica el cambio en la producción de las empresas rivales cuando cambia la producción de la empresa i. Por otra parte,

y representa el cambio en la producción total de la industria al cambiar la producción de la empresa i. Este cambio en la producción total también se puede calcular como 1+ v , donde vi es conocida como la conjetura de la empresa i respecto a sus rivales; esto es, vi cuantifica el cambio en la producción de las empresas rivales cuando cambia la producción de la empresa i. Por otra parte,  es el costo marginal de la empresa i,

es el costo marginal de la empresa i,  es la participación de mercado de la empresa i, y

es la participación de mercado de la empresa i, y  es el valor absoluto de la inversa de la elasticidad precio de la demanda mercado.

es el valor absoluto de la inversa de la elasticidad precio de la demanda mercado.

Multiplicando ambos lados de la ecuación (6) por si y posteriormente aplicando sumatoria en ambos lados de la ecuación se llega a:

Si definimos  , este parámetro nos captura la conducta de la industria. Haciendo uso de la definición de θ y εQP , la ecuación (7) se puede escribir como:

, este parámetro nos captura la conducta de la industria. Haciendo uso de la definición de θ y εQP , la ecuación (7) se puede escribir como:

Para poder identificar el parámetro θ, Bresnahan (1989) menciona que deben mantenerse econométricamente dos condiciones:

• Las dos variables endógenas P y Q no pueden estar perfectamente correlacionadas.

• Deben existir instrumentos para ambas.

Ambas condiciones se cumplen si el vector Y está compuesto por al menos dos elementos y la pendiente de la curva de demanda depende de uno de ellos. Lau (1982) establece como condición suficiente de identificación que la función de demanda no sea separable en Y y Q, lo cual requiere implícitamente que Y sea al menos bidimensional.

Es importante señalar que la estática comparativa otorga un papel particular a los cambios en la pendiente de la curva de demanda; esto es, modificaciones en las variables exógenas que dieran lugar a rotaciones en la curva de demanda en torno a un punto inicial no tendrían efecto sobre el vector de precios y cantidades de equilibrio en condiciones de competencia perfecta, pero sí bajo situaciones de comportamiento monopolístico u oligopolístico, ya que sí alterarían el ingreso marginal percibido por las empresas.12

En el Cuadro 2 se muestran los diferentes valores que θ puede tomar y el respectivo comportamiento de la industria. Por ejemplo, si el parámetro θ es cero, de la ecuación (8) podemos observar que la industria estaría cargando un precio igual al costo marginal, por lo que la industria sería perfectamente competitiva. Por el contrario, si el parámetro es uno, la ecuación (8) nos indicaría que la industria está actuando como monopolista, lo cual implica una colusión entre todas las empresas participantes.

Ahora bien, si los competidores se comportan como en el modelo de Cournot, el valor de vi es cero, ya que en este modelo las empresas toman como dados los niveles de producción de sus competidores al momento de seleccionar su cantidad. En este caso, , que es el índice Herfindahl-Hirschaman (HHI). Por su parte, si en la industria hay una empresa líder, ésta debe seleccionar su nivel de producción tal que maximice sus ganancias y esté sobre las funciones mejor respuesta de sus competidores. De esta manera, para la empresa líder, el valor de vi será menor que cero, ya que las funciones mejor respuesta de sus competidores tienen pendiente negativa.13 Así, en una industria con competencia tipo Stackelberg, el parámetro θ será menor que HHI.

Por lo tanto, del cuadro anterior se desprenden las hipótesis a corroborar; el valor de vi nos indicará el tipo de competencia que prevalece en la industria cementera mexicana. Debido a que CEMEX se considera una empresa líder, el resultado esperado es que la competencia en esta industria sea de tipo Stackelberg.

Modelo empírico

En este trabajo suponemos que θ es constante a lo largo del tiempo, que la pendiente de la curva de demanda no depende de Q y que los términos de error entran aditivamente dentro de la especificación. Así, se considera la siguiente función de demanda inversa de mercado:

Donde:

P: índice del precio del cemento

Q: producción total de cemento Portland

Y: Índice global de actividad económica (IGAE)

PR: índice del precio del yeso

Suponemos una función de costos del tipo transcendental-logarítmica (translog) debido a que tiene una gran flexibilidad y puede ser una aproximación, por una Serie de Taylor, de una función de costos cualquiera, si cumple con la integrabilidad, la función es:

Donde:

C0 costo total

w: precio de los insumos

Derivando esta ecuación con respecto al logaritmo natural de Q, obtenemos:

De aquí podemos llegar a:

Empleando las ecuaciones de demanda (9) y de costo marginal (12), la ecuación (8) se puede estimar de la siguiente manera:

Alternativamente, la condición de primer orden para la industria se puede escribir como:

Para poder estimar el parámetro que mide la conducta de la industria de la ecuación anterior, es importante considerar que la estimación de la ecuación anterior sería como sigue:

De esta manera, el parámetro de la conducta de la industria dependerá de la relación existente entre los parámetros λ1 y λ2.

Las ecuaciones (9) y (8''') se estiman utilizando el método de mínimos cuadrados iterado en tres etapas. A continuación se describen las variables utilizadas y se presentan sus estadísticas descriptivas.

La variable Q es la producción de cemento Portland en la industria cementera mexicana; se obtiene de la Encuesta Industrial Mensual (EIM) del INEGI y está medida en toneladas. La variable Y es el IGAE y lo publica el INEGI. PR es el índice del precio del yeso y P es el índice del precio del cemento, ambas variables las publica el Banco de México. C0 representa el costo total de producir cemento Portland y se mide en miles de pesos.14 Por su parte, w está medido en miles de pesos y representa el precio de los insumos empleados en la producción.15 La información comprende de enero de 2005 a diciembre de 2007, con frecuencia mensual. Posteriormente utilizaremos la variable CMe, costo medio, que proviene de la división de las variables C0 entre Q.

En el Cuadro 3 se muestra que, en promedio, se producen 3,173,682.64 millones de toneladas mensuales de cemento Portland. De igual manera, se observa que el costo total de producción mensual de este bien varía entre 1,421 y 1,767 millones de pesos. Por otra parte, durante el periodo analizado, el IGAE fluctúa entre los valores 104.37 y 115.95. Asimismo, se puede observar que el indicador del precio del yeso (PR) presenta una mayor volatilidad que el del precio del cemento (P).

Resultados

En esta sección se presentan los resultados obtenidos de correr el siguiente sistema de ecuaciones conformado por la función inversa de demanda, ecuación (9) y la condición de primer orden para maximizar ganancias, ecuación (8'''), a través del modelo de mínimos cuadrados en tres etapas iterados.

En la ecuación de demanda, todas las variables son significativas al 1por ciento, excepto el índice de actividad económica, la cual es significativa al 10por ciento. El signo de la variable producción en la ecuación de demanda es negativo, lo cual nos indica que la relación entre precio y cantidad es inversa, por lo cual podemos afirmar que se trata de una función inversa de demanda. Por otra parte, Y, que es la variable exógena que desplaza la demanda, sale con signo positivo, lo que significa que a medida que se incrementa la actividad económica, dejando lo demás constante (oferta), la demanda por cemento aumenta y esto incrementa el precio de éste; por el lado de la ecuación de la condición de primer orden, encontramos que, salvo la variable ln w ) CMe , el resto son significativas al 1por ciento.

Para determinar si el yeso se comporta como un bien complementario o sustituto del cemento, observamos de la ecuación de demanda que:

Dado que los valores mínimo y máximo de la producción son 2,673,658 y 3,501,034, respectivamente, es indudable que ![]() , lo cual significa que el cemento y el yeso son sustitutos. A continuación probamos las diferentes hipótesis que se desprenden de los valores de θ presentados en el Cuadro 2.

, lo cual significa que el cemento y el yeso son sustitutos. A continuación probamos las diferentes hipótesis que se desprenden de los valores de θ presentados en el Cuadro 2.

A. Prueba igualdad de θ

Dada la forma como se realizan las estimaciones, podemos calcular el parámetro θ de los dos últimos términos de la ecuación (8'''), por lo que realizamos una prueba de igualdad de θ. Esto es, lo que queremos ver es que si calculamos el parámetro que nos mide la conducta de las empresas en esta industria, tenemos dos alternativas  , calculada del parámetro γ1, y

, calculada del parámetro γ1, y  , estimada del parámetro γ2 , por lo que primeramente probamos que ambas alternativas sean estadisticamente iguales. La hipótesis a probar es la siguiente:

, estimada del parámetro γ2 , por lo que primeramente probamos que ambas alternativas sean estadisticamente iguales. La hipótesis a probar es la siguiente:

Donde:

La prueba de Wald nos arroja una probabilidad del 12por ciento, por lo cual no se puede rechazar la hipótesis de que el parámetro que mide la conducta de las empresas en la industria cementera de México sea el mismo, independientemente de la forma de calcularlo.

B. Prueba competencia perfecta

A continuación se pone a prueba si la industria se caracteriza por tener competencia perfecta. En caso de que así fuera, en la ecuación (8''') se tendría γ1= γ2 = 0 ya que el parámetro θ sería cero. Así, la hipótesis a probar es:

La prueba de Wald da una probabilidad del 0por ciento, con lo cual se rechaza la hipótesis de que exista competencia perfecta; esto significa que las empresas en esta industria ejercen poder de mercado.16

C. Prueba colusión

Ahora probamos si la industria se comporta como una única empresa, en otras palabras, que todas las empresas participantes estén coludidas. Bajo este escenario, θ = 1, así que simultáneamente se ponen a prueba las siguientes relaciones:

La prueba de Wald genera una probabilidad de 0por ciento, por lo que se rechaza la hipótesis de que exista colusión en la industria cementera del país.

D. Prueba competencia a la Cournot

El siguiente tipo de competencia para la industria cementera mexicana a probar es si las empresas seleccionan simultáneamente la producción como variable estratégica. Para probar esta hipótesis se verifica que el parámetro θ estimado de las dos formas sea igual al HHI, para lo cual se utiliza la información del Cuadro 1, de donde se puede calcular que el grado de concentración de la industria cementera en México es igual a 0.364.17

En este caso hay que probar que bajo ambas alternativas de cálculo del parámetro de la conducta de la industria, y , se es igual al HHI. Estas pruebas las realizamos por separado. Así, la hipótesis a probar, utilizando cada alternativa del parámetro i, es la siguiente:

Utilizando , la prueba de Wald nos da una probabilidad del 0por ciento, por lo que se rechaza la hipótesis de que la competencia sea de tipo Cournot. En cambio, si se usa , la prueba de Wald genera una probabilidad de 37por ciento, por lo que no se puede rechazar la hipótesis nula, lo que significa que la competencia es de tipo Cournot.

De esta manera, los resultados obtenidos no son robustos, ya que de la primera forma rechazamos que la competencia es de tipo Cournot, pero posteriormente encontramos evidencia de competencia a la Cournot.

E. Prueba Competencia tipo Stackelberg

Por último probamos si la competencia que se da en esta industria es de tipo Stackelberg, es decir, que hay una empresa líder que decide su nivel de producción antes que sus competidores y, en una segunda etapa, las empresas seguidoras deciden cuánto producir.

Bajo este escenario, el parámetro θ tendría la siguiente relación:

Los valores de participación de mercado presentados en el Cuadro 1 nos permiten calcular un parámetro de conducta de la industria tal que θ = (0.29) * λL + 0.0724. El valor de λLse encuentra entre 0 y 1; así, si tomamos los valores extremos de λL, nos da el intervalo en que el parámetro i puede estar. Si λL=1 , el parámetro de conducta sería igual al HHI; por otra parte si λL= 0, θ= 0.0724.

Para el caso de λL= 1 , el análisis de la subsección anterior no nos permite descartar la estructura de mercado de tipo Stackelberg. Por otro lado, suponiendo un valor θ = 0.0724 y utilizando el valor estimado , la prueba de Wald arroja una probabilidad de 98por ciento, por lo que no se rechaza la hipótesis de que la competencia sea de tipo Stackelberg. En cambio, cuando se usa la otra alternativa de este parámetro, , la prueba de Wald da una probabilidad del 1por ciento, por lo que se rechaza la hipótesis nula de que la competencia sea de tipo Stackelberg.

De esta manera, al igual que para la competencia de tipo Cournot, los resultados obtenidos no son robustos, ya que utilizando una alternativa del parámetro que mide la conducta de las empresas no se rechaza que la competencia es de tipo Stackelberg, pero al utilizar la otra alternativa, se encuentra evidencia para rechazar dicha hipótesis.

Así, después de las distintas pruebas, no se encuentra evidencia que indique que las empresas en la industria cementera en México carguen un precio igual al costo marginal, ni que estén perfectamente coludidas. Por otra parte, no se pueden rechazar las hipótesis de que la competencia sea a la Cournot o a la Stackelberg.

Conclusiones

La Nueva Organización Industrial Empírica se ha orientado a diseñar procedimientos que llevan a estimar la conducta dentro de una industria en particular. Cuenta con los enfoques paramétrico y no paramétrico; dentro del enfoque paramétrico existen tres diferentes maneras de estimar la manera en que las empresas se comportan en un mercado. Dentro de este marco general, esta investigación hace uso del análisis de la estática comparativa de la industria; esto es, se identifica el comportamiento analizando cambios experimentados en precios y cantidades del bien producido ante cambios en las variables exógenas de las funciones de oferta y demanda.

En este trabajo se analiza el comportamiento de la industria cementera en México ya que el cemento es de los principales insumos utilizados en el sector de la construcción, el cual, junto con otros sectores, como el de las telecomunicaciones, la banca comercial, el transporte, son claves en cualquier economía. Lo que se observa es que son seis empresas que operan en la industria de nuestro país y una de ellas, CEMEX, cuenta con un liderazgo que rebasa el ámbito nacional. Los resultados de este trabajo indican que no se puede descartar la hipótesis de que la competencia sea de tipo Stackelberg, significando el reconocimiento de CEMEX como empresa que toma decisiones estratégicas antes que sus competidores. Sin embargo, tampoco se puede descartar que las decisiones de las empresas cementeras se realicen simultáneamente (competencia a la Cournot). De cualquier manera, con base en los resultados de esta investigación, se puede afirmar que las empresas de la industria cementera en México ejercen poder de mercado.

Debe reconocerse que la metodología utilizada en este estudio presenta algunas limitantes. Entre ellas se encuentra el supuesto de que la estructura de mercado es constante a lo largo del tiempo;18 adicionalmente, las medidas que identifican la estructura de mercado pueden ser sensibles a errores de especificación.

Finalmente, los resultados derivados de este tipo de metodologías pueden servir como evidencia indirecta en caso de que las empresas de alguna industria lleven a cabo prácticas anticompetitivas, específicamente la coordinación en la toma de decisiones. Consecuentemente, pueden servir de justificación para que la autoridad regulatoria tome acciones al respecto. Sin embargo, en el caso de la industria cementera en México, no hay evidencia de que sus integrantes se estén coludiendo.

Bibliografía

Appelbaum, E. (1982). "The Estimation of the Degree of Oligopoly Power". Journal of Econometrics, 1, pp. 287.299. [ Links ]

Arora, R. y R. Sarkar (2006). "Detecting Cartels in the Indian Cement Industry: An Analytical Framework". Documento de trabajo del Instituto Tecnológico de la India en Kanpur, departamento de Ingeniería Industrial y Administrativa. [ Links ]

Bain, J. (1951). "Relation of profit rate to industry concentration: American manufacturing, 1936-1940". Quarterly Journal of Economics, 65, pp. 293-344. [ Links ]

Bresnahan T. (1982). "The oligopoly solution is identified". Economics Letters, 10, pp. 87-92. [ Links ]

Bresnahan T. (1989). "Empirical studies of industries with market power". Handbook of Industrial Organization. ed. R. Schmalensee and R. Willing. Amsterdam: North-Holland, pp. 1011-1057. [ Links ]

Cerutti, M. y J. Barragán (2003). "Del mercado interno a la empresa global". Memorias de la 6a Conferencia de Historia de Empresas (módulo V), realizada en Caxambu, Minas Gerais, Brasil. [ Links ]

Church, J. y R. Ware (2000). Industrial Organization: A Strategic Approach, Boston: Irwin/McGraw-Hill. [ Links ]

Coloma, G. (1997). "Análisis del mercado del comportamiento del mercado Argentino de Combustibles líquidos". Memorias de la XXXIII Reunión Anual de la Asociación Argentina de Economía Política. [ Links ]

Ellison, G. (1984). "Theories of Cartel Stability and the Joint Executive Committee". RAND Journal of Economics, 25, pp. 37-57. [ Links ]

Garza, E. (2005). Competitividad en sistema bancario mexicano: una aplicación del enfoque estructural. Tesis de Maestría, Facultad de Economía, UANL. [ Links ]

Geroski, P. (1988). "In pursuit of monopoly power: Recent quantitative work in industrial economics". Journal of Applied Econometric, 3, pp. 107-123. [ Links ]

Gollop, F. y M. Roberts (1979). "Firms Interdependence in Oligopolistic Markets". Journal of Econometrics, 10, pp. 313-331. [ Links ]

Green, E. J. y R. H. Porter (1984). "Noncooperative Collusion under Imperfect Price Information". Econometrica, 52, pp. 87-100. [ Links ]

Gruben, W. y R. McComb (2003). "Privatization, Competition and Supercompetition in the Mexican Commercial Banking System". Journal of Banking and Finance, 27, pp. 229-249. [ Links ]

Guerrero, R. y M. Villalpando (2009). "Rentabilidad, concentración y eficiencia en el sistema bancario mexicano". El Trimestre Económico, vol. LXXVI (1), núm. 301, pp. 237-263. [ Links ]

Hall, R. E. (1988). "The Relationship Between Price and Marginal Cost in th U.S. Industry". Journal of Political Economics, 96, pp. 921-947. [ Links ]

Hayde, C.E. y J. M. Perloff (1995). "Can Market Power Be Estimated?" Review of Industrial Organization, 10, pp. 465-485. [ Links ]

Huergo, E. (2005). "El diagnóstico de poder de mercado en Economía Industrial: Una revisión de la literatura empírica española del siglo XX". Documento de trabajo 0112 de la Universidad Complutense de Madrid, Facultad de Ciencias Económicas y Empresariales. [ Links ]

Lau, L. (1982). "On identifying the degree of competitiveness from industry price and output data". Economics Letters, 10, pp. 93-99. [ Links ]

Rodríguez, C. y R. Watt (2003). "El mercado español de carburantes: un análisis de oligopolio". Economía industrial, 353, pp. 123-128. [ Links ]

Shaffer, S. (1989). "Competition in the U.S. banking industry". Economics Letters, 29, pp. 321-323. [ Links ]

Shaffer, S., (1993). "A Test of Competition in Canadian Banking". Journal of Money, Credit and Banking, 25, pp. 49-61. [ Links ]

Panzar, J. y J. Rosse (1987). "Testing for Monopoly Equilibrium". Journal of Industrial Economics 35, pp. 443-457. [ Links ]

Pérez-Sáinz, H. (2010). Building New Plants or Entering by Acquisition? Estimation of an Entry Model for the US Cement Industry. Tesis Doctoral, Departamento de Economía, Universidad de Chicago. [ Links ]

Porter, R. H., (1983). "A Study of Cartel Stability: The Joint Executive Committee, 1980-1986". The Bell Journal of Economics, pp. 301-314. [ Links ]

Los autores agradecen los comentarios recibidos por los dictaminadores anónimos de esta revista; asimismo, reconocen las aportaciones de los asistentes a los talleres de investigación del posgrado de nuestra facultad de economía en el ciclo 2009-2010.

2 http://www.cfc.gob.mx/index.php/Mision%20y%20Vision consultado el 29 de junio de 2010.

3 http://www.oecd.org/document/34/0,3343,en_2649_40381664_44948578_1_1_1_1,00.html consultado el 29 de junio de 2010.

4 Aquí se encuentra incluida la Cooperativa Cruz Azul.

5 En 2009, aproximadamente 7 por ciento del PIB fue generado por el sector de la construcción.

6 Al concreto también se le llama hormigón; es un material resultante de la mezcla de cemento (u otro conglomerante) con áridos (grava, gravilla y arena) y agua. La mezcla de cemento con arena y agua se denomina mortero.

7 De acuerdo con la Cámara Nacional del Cemento, esta industria genera 110 mil empleos indirectos.

8 http://www.expansion.com.mx/nivel2.asp?cve=943_69&xsl=print.xsl&y=1 consultado el 29 de junio de 2010.

9 http://www.canacem.org.mx/la_industria_historia.htm consultado el 29 de junio de 2010.

10 Información obtenida de Huergo (2005).

11 Este trabajo utiliza este criterio metodológico; así, no se profundiza en los otros dos criterios.

12 Para más información al respecto, el lector puede referirse al capítulo 12 de Church y Ware (2000).

13 Para el caso de las empresas seguidoras, el valor de vi es cero, ya que ya conocen el nivel de producción seleccionado por la empresa líder

14 Para estimar el costo total de producir cemento Portland, primeramente se obtienen, de la Encuesta Industria Anual que publica el INEGI, los datos anuales del gasto total en materias primas, insumos, inversión bruta y remuneraciones de la industria cementera. El costo total anual resulta de la suma de estos cuatro componentes. La capacidad mensual utilizada en la industria cementera, obtenida de la EIM, se utiliza como ponderador para convertir el costo total anual a frecuencia mensual. El costo total de producir cemento Portland se estima de ponderar el costo total mensual calculado por la participación del cemento Portland respecto a la producción total de cemento. Esta participación es publicada en la EIM.

15 Debido a que se cuenta con el gasto total en insumos empleados para producir el bien, pero no se cuenta con la cantidad de insumos empleados, se supone que para producir una unidad de cemento es necesaria una unidad de insumos. Así, para calcular el precio del insumo, se convierte a frecuencia mensual el gasto total en insumos (ver nota anterior) y se divide entre la producción total mensual de cemento.

16 Esto se puede afirmar dado que los coeficientes γ1 y γ2 son positivos

17 Este valor, para estándares de Estados Unidos, indica que la industria cementera mexicana tiene un grado de concentración moderado o medio.

18 Es posible que para este trabajo esto no sea una limitante debido al corto periodo utilizado.