Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkEconoQuantum

versão On-line ISSN 2007-9869versão impressa ISSN 1870-6622

EconoQuantum vol.7 no.2 Zapopan Jan. 2011

Artículos

Efectos de las exportaciones en el crecimiento económico de México: Un análisis de cointegración, 1929–2009

Domingo Rodríguez Benavides1 Francisco Venegas–Martínez2

1 Universidad Autónoma Metropolitana–Azcapotzalco. E–mail: domr@economia.unam.mx

2 Escuela Superior de Economía, IPN. E–mail: fvenegas1111@yahoo.com.mx

Recepción: 24/02/2010.

Aceptación: 10/11/2010.

Resumen

En esta investigación se analiza la hipótesis "Export Led Growth" para México, durante el periodo 1929–2009, la cual establece que la expansión de las exportaciones puede influir positivamente sobre el crecimiento económico. Lo anterior se lleva a cabo a través de técnicas econométricas de series de tiempo multivariadas, específicamente se utiliza la prueba de cointegración de Johansen y el análisis de causalidad de Granger. Mediante la estimación de un modelo de corrección del error se encuentra una relación estable de largo plazo entre las exportaciones y el PIB real de México, en la cual la dirección de la causalidad va de las exportaciones hacia el crecimiento del PIB.

Palabras clave: exportaciones, crecimiento económico, cointegración, modelos de corrección del error, causalidad de Granger.

Clasificación JEL: C22, F13, F14, F43.

Abstract

The aim of this paper is to examine the hypothesis "Export Led Growth" for the Mexican case, during the period 1929–2009, which states that the expansion of exports may positively affect economic growth. This is accomplished through econometric techniques of multivariate time series, specifically by using Johansen cointegration test and Granger causality analysis. Through the estimation of an error correction model, a stable long–term relationship between exports and real GDP in Mexico is found, and the direction of causality runs from exports to GDP growth.

Introducción

En la teoría del comercio internacional se establece que la expansión de las exportaciones contribuye al crecimiento económico. De acuerdo con Hatemi–J e Irandoust (2000), este efecto positivo se genera a través de algunos de los siguientes mecanismos: i) Facilitando la explotación de economías de escala para pequeñas economías abiertas (Helpman y Krugman, 1985); ii) permitiendo captar una mayor entrada de divisas para incentivar la adquisición de bienes intermedios y de capital (McKinnon, 1964); iii) mejorando la eficiencia a través de una mayor competencia (Balassa, 1978); y iv) promoviendo la difusión del conocimiento económico, en el largo plazo, a través de los compradores externos y del learning by doing (Grossman y Helpman, 1991).

En teoría macroeconómica, tradicionalmente, se supone que las exportaciones son exógenas al producto doméstico, lo cual puede ser un supuesto inapropiado debido a que el producto también puede afectar a las exportaciones (véase, por ejemplo, Hatemi–J e Irandoust, 2000). Algunos fundamentos teóricos que permiten vincular la causalidad del producto hacia las exportaciones pueden encontrarse en Kaldor (1967). En este caso, Kaldor establece que el crecimiento del producto tiene: 1) un impacto positivo sobre el crecimiento de la productividad, 2) una disminución en los costos unitarios y 3) un efecto directo sobre las exportaciones.

En el plano teórico se ha empleado extensivamente la función de producción aumentada3 para mostrar que una expansión en las exportaciones promueve el crecimiento económico; véanse, por ejemplo: Krueger (1978), Balassa (1978) y Greenaway y Sapsford (1994). En la función de producción aumentada, el producto en términos reales depende del capital, del trabajo y de otros factores macroeconómicos tales como las exportaciones y la producción industrial (véase Helpman y Krugman, 1985). En la teoría neoclásica del crecimiento económico a la correlación positiva entre el crecimiento de las exportaciones y el crecimiento del producto real se le denomina la hipótesis export–led growth.

Desde el punto de vista de los diseñadores e instrumentadores de la política económica, es importante estudiar el nexo causal entre las exportaciones y el producto, ya que en los últimos años, la promoción de las exportaciones ha desempeñado un papel fundamental en el diseño de la política económica de las denominadas economías emergentes. Principalmente porque la mayoría de estas economías han experimentado un viraje en el interior de su política económica, ya que han pasado de una política de sustitución de importaciones a una de promoción de las exportaciones (Maneschiöld, 2008). Este abandono de la política de sustitución de las importaciones ha traído consigo no sólo un cambio en la política comercial, sino también un reajuste en la política industrial, ya que anteriormente, los gobiernos (de muchas economías en vías de desarrollo) tendían a proteger a algunos sectores. Asimismo, este cambio de política ha desempeñado un papel fundamental en las recomendaciones que hacen algunos organismos internacionales a los países en vías de desarrollo para mejorar su potencial crecimiento.

Usualmente, la política de fomento a las exportaciones se concentra en un esfuerzo deliberado para aprovechar las ventajas comparativas, como se plantea, por ejemplo, en el modelo de Heckscher–Ollin, el cual establece que si un país posee abundancia relativa de un factor (trabajo o capital), entonces tendrá una ventaja comparativa y competitiva en aquellos bienes que requieran una mayor cantidad de ese factor, de tal manera que los países tienden a exportar los bienes que son intensivos en los factores abundantes (Krugman, 2001) .

El estudio de las exportaciones es importante por sus efectos tanto de corto como de largo plazo. En el corto plazo, un incremento o una disminución de las exportaciones pueden afectar a la balanza comercial, mientras que en el largo plazo, el comportamiento de las exportaciones puede contribuir al crecimiento o a la desaceleración de la economía en su conjunto. De igual forma se ha debatido intensamente sobre cuáles son los factores que afectan o inciden en la dinámica exportadora de un país, destacando como uno de los más importantes a la productividad laboral. Esta discusión ha abordado diversas cuestiones tales como el hecho de que si la productividad es la que permite detonar el crecimiento de las exportaciones o, si por el contrario, son las exportaciones las que permiten avances en la productividad de una economía pequeña. Si es el avance de la productividad la que determina el crecimiento de las exportaciones en este sector, entonces queda manifiesta la necesidad de diseñar e instrumentar políticas orientadas a fomentar mejoras en la productividad.

En este trabajo se encuentra evidencia empírica sobre la causalidad entre las exportaciones y el crecimiento económico en México para el periodo 1929–2009 mediante técnicas econométricas de series de tiempo multivariadas. Esta investigación tiene la siguiente organización: Breve revisión de la literatura empírica; provee una breve revisión de la literatura empírica sobre el tema en cuestión. Datos y metodología econométrica; describe los datos y presenta la metodología econométrica que se empleará para el análisis empírico. Análisis empírico; proporciona una discusión sobre los resultados obtenidos; y, por último, se presentan las conclusiones.

Breve revisión de la literatura empírica

Diversos estudios han analizado cómo la expansión de las exportaciones puede influir sobre el crecimiento económico. Por ejemplo, Esfahani (1991) plantea que la relación positiva encontrada entre exportaciones y crecimiento económico se debe a que el incremento en el nivel de las exportaciones aporta una mayor cantidad de divisas con las que es posible financiar las importaciones de bienes intermedios y de capital requeridos para alcanzar mayores tasas de crecimiento en los países subdesarrollados.

Por otro lado, el vínculo entre las exportaciones y la productividad se ha concentrado en el estudio de la relación entre apertura comercial y crecimiento económico. Básicamente, son dos las hipótesis más relevantes que se han utilizado para contrastar esta relación; En primer lugar se ha examinado la existencia de alguna relación significativa entre la orientación comercial de un país y su crecimiento económico. En segundo lugar se ha investigado si el sector exportador genera algún tipo de influencia positiva sobre el resto de los sectores (véase, al respecto, Cuadros, 2000). En el terreno empírico, las dificultades para la contrastación de la primera hipótesis están asociadas a la elaboración de un indicador agregado de la orientación comercial, razón por la cual la variable proxy utilizada en muchos trabajos para estimar el impacto de la apertura comercial es el incremento en el volumen de las exportaciones, supuestamente promovido por dicha apertura. En lo referente a la contrastación de la segunda hipótesis se han analizado los mecanismos a través de los cuales la expansión de las exportaciones puede influir sobre el crecimiento económico, lo que se ha denominado The Export Led Growth Hypothesis.

Para probar esta última hipótesis se han utilizado básicamente dos tipos de aproximaciones metodológicas: a) La estimación de una función de producción y b) el análisis de causalidad. Dentro del primer grupo de aproximaciones destaca el trabajo de Feder (1982), quien identifica dos mecanismos a través de los cuales las exportaciones pueden influir positivamente en el crecimiento económico. De acuerdo con Feder (1982), en primer lugar, el sector exportador puede generar externalidades positivas en sectores no exportadores mediante la introducción de innovaciones tecnológicas o el aprovechamiento de las economías de escala asociadas al aumento en el tamaño del mercado. En segundo lugar, Feder supone la existencia de un diferencial de productividad a favor del sector exportador, motivado por la competencia a la que se encuentra expuesto dicho sector. De esta manera, el crecimiento del PIB estará promovido por el crecimiento de las exportaciones cuando la expansión de estas últimas propicie externalidades positivas, así como un diferencial del sector exportador.

Algunos estudios empíricos recientes sostienen que la relación positiva encontrada entre exportaciones y crecimiento de la productividad puede deberse a que las empresas que se incorporan a los mercados de exportación son aquéllas que registran previamente un mejor comportamiento en términos de la productividad. Es decir, la relación de causalidad entre ambas variables podría funcionar en sentido inverso, esto es, las empresas relativamente más productivas son más susceptibles de convertirse en exportadoras; al respecto, Clerides, Lach y Tybout (1998) aportan evidencia. El análisis econométrico de estos autores demuestra que el comportamiento de los costos medios y la productividad del trabajo no se modifican como consecuencia de la incorporación de la empresa a los mercados de exportación, sino que son las empresas con menores costos las que terminan convirtiéndose en exportadoras. Por su parte, Yamada (1998) llega a una conclusión similar al analizar la relación entre el crecimiento de las exportaciones y la productividad del trabajo en los países de la OCDE para el periodo 1975–1997.

Unger (1993) estudia el fuerte crecimiento que observaron las exportaciones manufactureras mexicanas durante la década de los ochenta del siglo pasado, encontrando evidencia de que la dirección de la causalidad corre del aumento de las exportaciones a los avances de la competitividad. Por su parte, Bernard y Bradford (1998) analizan el crecimiento de las exportaciones estadounidenses en 1987–1994, periodo en el que crecieron a una tasa anual de 8.2%, tasa por arriba del promedio y por mucho superior al crecimiento económico e incluso mayor a la tasa de crecimiento del sector manufacturero. En su investigación empírica sobre los efectos de las exportaciones y las importaciones en el tipo de cambio, la demanda externa y las medidas de productividad en el nivel de planta encuentran que las tres medidas son importantes, pero el efecto de la productividad es relativamente pequeño, pues únicamente es capaz de explicar el 10% del crecimiento total de las exportaciones. Por último consideran que el fuerte crecimiento de las exportaciones de Estados Unidos en dicho periodo es más bien un regreso a una tendencia de largo plazo que una evidencia a favor de mejoras en la productividad del sector manufacturero.

Entre los estudios que se han realizado para otros países se encuentran Michaely (1977), Balassa (1978), Tyler (1981), Balassa (1985), Chow (1987), Darrat (1987), Khan y Saqib (1993), Singupta y España (1994), McCarville y Nnadozie (1995), Thornton (1996), Panas y Vamvoukas (2002), Abual–Foul (2004), Awokuse (2004) y Maneschiöld (2008) entre muchos otros. Todos ellos han encontrado una relación positiva entre el crecimiento económico y las exportaciones y, de esta forma, evidencia a favor de la hipótesis export–led growth. En algunos de estos estudios se ha encontrado una relación de causalidad de las exportaciones al producto, mientras que en otros la relación de la causalidad es la inversa.

Entre los estudios realizados para México destaca el de Thornton (1996) para el periodo 1895–1992, quien encuentra que la dirección de la causalidad va de las exportaciones hacia el crecimiento económico. Asimismo, Cuadros (2000) realiza un análisis de causalidad entre la tasa de crecimiento del ouput neto de exportaciones y la tasa de crecimiento de las exportaciones a nivel agregado, las exportaciones de manufacturas y las exportaciones totales (excluidas las realizadas bajo el régimen de maquila); la razón para llevar a cabo un análisis diferenciado es que dicha relación puede darse para determinadas categorías de bienes exportables aun cuando no existiera alguna relación causal entre el producto y las exportaciones a nivel agregado. El periodo de estudio abordado por Cuadros (2000) comprende del primer trimestre de 1983 al tercer trimestre de 1997 y las técnicas empleadas son los modelos VAR y la prueba de cointegración de Engle y Granger. Es importante destacar que Cuadros (2000) no encuentra relación alguna de causalidad entre la tasa de crecimiento de las distintas categorías de exportaciones consideradas y la tasa de crecimiento del producto neto de las exportaciones. Más concretamente, las diferencias del presente trabajo con respecto al efectuado por Cuadros (2000) son: 0 El periodo de estudio, el de Cuadros (2000), comprende datos trimestrales de 1983:1 a 1997:03, mientras que esta investigación abarca datos anuales de 1929 a 2009 y ii) la especificación empleada; Cuadros (2000) utiliza tasas de crecimiento, mientras que esta investigación utiliza variables en niveles. Por último, Cuadros (2000) emplea la metodología VAR y la prueba de cointegración de Engle y Granger, en tanto que la presente investigación emplea la prueba de Johansen y el VECM resultante para inferir la posible relación de largo plazo entre las variables.

Por otro lado, Maneschiöld (2008) divide su análisis empírico en dos periodos de acuerdo con una ruptura estructural con base en la prueba de Chow. La fecha en la que ubica esa ruptura en su análisis corresponde a los trimestres 1995:1 y 1995:2, la cual se atribuye más a la apertura comercial llevada a cabo en esas fechas en México que a la debacle financiera que experimentó a finales de 1994; sin embargo, el autor no realiza un esfuerzo adicional por modelar el cambio o la ruptura estructural dentro del modelo en su estudio. De esta forma, Maneschiöld aborda empíricamente los periodos 1980–1994 y 1995–2006 con datos trimestrales para México, encontrando evidencia de cointegración entre las series y mostrando que la dirección de la causalidad es unidireccional para México en el periodo antes del break que va de las exportaciones al crecimiento económico y bidireccional para el periodo posterior al break, de lo cual se puede deducir que la liberalización comercial y la estrategia de orientación hacia el mercado trajo consigo beneficios para México.

Por otro lado, Clerides, Lach y Tybout (1998), utilizando datos a nivel de plantas para Colombia, México y Marruecos, no encuentran que la entrada a los mercados internacionales genere reducciones de costos como las esperadas bajo la hipótesis de aprendizaje por exportar. Aw, Chung y Roberts (2000) llegan a conclusiones semejantes analizando el comportamiento de los exportadores en Corea del Sur, pero no así en el caso de las empresas taiwanesas. En estas últimas, la entrada a los mercados internacionales conduce a incrementos de la productividad. Asimismo, Singh (2003) estudia diez industrias del sector manufacturero en la India, encontrando que en la mitad de esas industrias existe evidencia de efectos significativos de las exportaciones sobre la productividad total de los factores.

Datos y metodología econométrica

En esta sección se describen los datos y se establece la metodología econométrica que se utilizará en el análisis empírico. La gráfica 1 muestra las dinámicas del PIB y las exportaciones totales, en logaritmos naturales; ambas variables están en millones de pesos a precios de 1993. Como se puede apreciar en dicha gráfica, ambas variables presentan un crecimiento sostenido en el periodo en cuestión. Sin embargo, es preciso destacar algunos hechos que llaman la atención. En primer lugar, las exportaciones decaen durante los primeros años, de 1929 a 1932 y, posteriormente, se recuperan significativamente a partir de este último año; es muy probable que este comportamiento de las exportaciones se atribuya a la crisis experimentada en 1929 por nuestro principal socio comercial, Estados Unidos. En segundo lugar es importante destacar el hecho de que la evolución del producto presenta dos "quiebres", uno en 1982 y otro en 1995. En cuanto a tendencia se refiere, es posible deducir que los colapsos experimentados por la economía mexicana en esos años fueron de tal magnitud que la hicieron cambiar de tendencia, además del notable estancamiento observado por la economía mexicana en la década de los ochenta. En tercer lugar, se aprecia una contracción de manera simultánea en ambas variables en los últimos años del periodo de estudio como consecuencia de la crisis mundial registrada en el 2008, la cual tuvo su origen en Estados Unidos. Además se observa que ambas variables tienden a moverse en forma conjunta en el tiempo, lo cual sugiere que estas variables podrían estar cointegradas. De esta manera, los métodos econométricos que se utilicen deben tomar en cuenta esta posibilidad para evitar la posibilidad de espuriedad en el análisis que de ellas pueda derivarse.

Adicionalmente, las exportaciones totales muestran una mayor variabilidad en comparación con el comportamiento mostrado por el producto agregado, lo que revela el carácter exógeno en la determinación de esta variable. La gráfica 2 muestra las tasas anuales de crecimiento de ambas variables, corroborando lo anterior. Por cierto, en la gráfica 2 llama la atención el hecho de que las tasas de crecimiento de ambas variables muestran una relación inversa en los años de crisis de la economía mexicana; es muy probable que este comportamiento se atribuya a la depreciación del tipo de cambio que caracteriza a estos episodios, lo cual propicia que las exportaciones sean más competitivas y que las importaciones tiendan a encarecerse en el corto y mediano plazos.

Con el fin de identificar si las series bajo estudio se comportan como caminatas aleatorias se realizaron pruebas de raíces unitarias. De acuerdo con la prueba Dickey–Fuller Aumentada (ADF), la hipótesis de una raíz unitaria se prueba a través de la estimación del siguiente modelo:

En la anterior especificación, el interés radica en probar la hipótesis nula: γ = 0. Si γ = 0, entonces se dice que la serie y, tiene una raíz unitaria.

Una vez efectuadas las pruebas de raíces unitarias, se emplea la técnica propuesta por Johansen para detectar cointegración entre las series, la cual consiste en pruebas del rango de Γk, la matriz de parámetros asociada al vector de rezagos en los niveles de las variables en el modelo de corrección del error (MCE) del VAR de m–variables:

donde Γkdefine la "solución en niveles" de largo plazo en la ecuación (2), véase Cuthberson et al (1992), y k es lo suficientemente grande para asegurar que vt sea un vector de ruido blanco gaussiano, el cual se distribuye idéntica e independientemente con media cero y varianza finita. De esta forma, la técnica prueba el rango de Γk, la matriz de parámetros asociada al vector de rezagos en los niveles de las variables. Mientras que 0 es una matriz cuadrada que captura el impacto de los elementos deterministas incorporados en el modelo dado en (2).

El hecho que las variables estudiadas en este trabajo se muevan juntas en el transcurso del tiempo implica que su relación puede modelarse mediante una técnica de series de tiempo que capture la relación cointegrante existente. Debido a que el método empleado en este trabajo es el propuesto por Johansen, como ya se señaló, el análisis que se presenta más adelante se basa en la estimación del modelo de corrección del error en forma vectorial (VECM) especificado de la siguiente forma:

donde  t–1 son los residuos de la ecuación cointegrante rezagados un periodo. Entre las ventajas de este método de estimación se encuentra el hecho de que es posible probar causalidad en el sentido de Granger.

t–1 son los residuos de la ecuación cointegrante rezagados un periodo. Entre las ventajas de este método de estimación se encuentra el hecho de que es posible probar causalidad en el sentido de Granger.

Análisis empírico

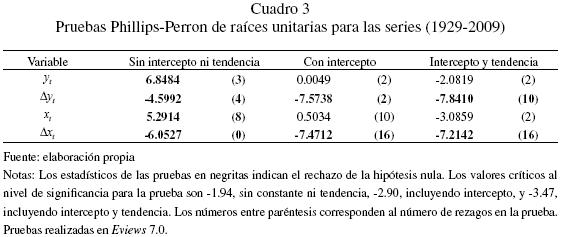

Los resultados de las pruebas de raíces unitarias aplicadas a las series del producto agregado y exportaciones totales, en logaritmos, se muestran en los cuadros 1–(2)–3. El Cuadro 1 presenta las pruebas Dickey–Fuller Aumentada (ADF) de raíces unitarias para ambas series, donde el número de rezagos se eligió con base en el criterio de Schwarz; como se puede apreciar en dicho cuadro, los resultados de las pruebas revelan que tanto la serie del producto como de las exportaciones poseen una raíz unitaria, ya que cuando la prueba se especificó en niveles, con sólo un intercepto y con tendencia e intercepto, no se pudo rechazar la hipótesis nula de una raíz unitaria. Por el contrario, cuando la prueba se realizó para las primeras diferencias de ambas series, en la mayoría de los casos se rechazó dicha hipótesis.

Los resultados de las pruebas KPSS de raíces unitarias se presentan en el Cuadro 2; estos resultados sugieren que ambas series poseen una raíz unitaria en sus niveles y que, al igual que la prueba ADF, las series son estacionarias en sus primeras diferencias. De igual forma, los resultados de las pruebas Phillips–Perron (PP) que se presentan en el Cuadro 3 tienden a corroborar los resultados de las pruebas anteriores, en tanto que en todos los casos, cuando la prueba se realizó en primeras diferencias, se rechazó la hipótesis nula de la presencia de una raíz unitaria en ellas.

La presencia de las raíces unitarias en las series obliga al uso de alguna técnica de estimación econométrica que tome en cuenta esta cualidad para la correcta modelación de la posible interrelación que existe entre ambas variables (Johansen, 1988).

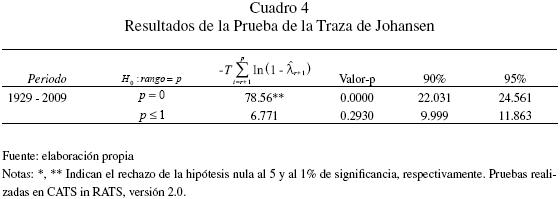

Con el objeto de averiguar si las series de producto agregado y exportaciones totales poseen una relación de equilibrio de largo plazo, se realizó la prueba de Johansen para ambas variables, debido a que en el MCE se incorporaron distintos tipos de dummies y se simularon los valores críticos de la prueba con una longitud de las series de 250 valores y con 10,000 repeticiones en el paquete CATS in RATS versión 2.0; los resultados de dicha prueba se presentan en el Cuadro 4.

Los resultados de la prueba de la traza de Johansen indican la presencia de un vector de cointegración en las series incorporadas en el análisis. Los resultados de la estimación del VECM se presentan en la ecuación (3).

Los números entre paréntesis son los estadísticos t . En la parte determinista se incorporaron tanto dummies de pulso como transitorias para capturar rupturas estructurales en las series y los choques exógenos a los que se vieron expuestas las variables en el periodo de estudio, lo que permitió un mejor ajuste en términos estadísticos del modelo. De las cuatro dummies de pulso que se incorporaron, dos de ellas dp1986 y d»1995, corresponden a dos años en los cuales se presentaron crisis severas en la economía mexicana, de las cuales ambas resultaron estadísticamente significativas en la ecuación del producto, mientras que la segunda fue sólo estadísticamente significativa en la ecuación de las exportaciones. Asimismo, dt3335 es una dummy transitoria que toma valores de 5 en los años 1933 y 1934, –5 en el año de 1935 y ceros en los demás años, lo cual captura la sobre–reacción experimentada por las exportaciones en los periodos posteriores a la crisis del 29; como se puede ver, dicha dummy resultó estadísticamente significativa sólo en la ecuación de las exportaciones. De igual forma, dt8183 y dt0809 son dummies transitorias, la primera toma los valores de –5, –3 y 4 en los años de 1981, 82 y 83, respectivamente, y ceros en las demás posiciones; mientras que la segunda toma los valores de –2 y –5 en los años de 2008 y 2009, respectivamente, y ceros en las demás posiciones, de las cuales la primera aísla el impacto de la crisis de 1981–82 y sus secuelas en el producto, en tanto que la segunda intenta capturar la sobre–reacción experimentada por ambas variables ante el fuerte choque externo que representó la crisis mundial del 2008. Como se puede apreciar en el modelo estimado, dt8183 resultó estadísticamente significativa en la ecuación del producto y dt0809 resultó significativa en ambas ecuaciones.

Como se puede observar en la ecuación estimada del MCE, ambas variables rechazan la hipótesis de exogeneidad débil (Ericsson y Irons, 1994) y todas las dummies resultaron estadísticamente significativas. De igual forma, el intercepto en la ecuación cointegrante resultó estadísticamente significativo. Los Cuadros 5 y 6 presentan los resultados de las pruebas de normalidad para los residuos del MCE.

Como se puede deducir de los cuadros 5 y 6, los residuos del MCE, tanto de manera individual como de forma conjunta, se distribuyen normalmente, de acuerdo con las pruebas de Doornik y Hansen (2008), Lütkepohl (1993) y de Jarque–Bera. Mientras que en los cuadros 7 y 8 se muestran los resultados de las pruebas de diagnóstico del modelo estimado. De la información presentada en dichos cuadros se puede deducir que los residuos no tienen problemas de heterocedasticidad ni de autocorrelación, ya sea en el modelo en su forma conjunta o en cada una de las ecuaciones.

Con el fin de determinar si las exportaciones a nivel agregado determinan al producto, o bien si ocurre lo contrario, se realizó la prueba de causalidad de Granger al VECM presentado en (3), cuyos resultados se presentan el Cuadro 9.

Los resultados de las pruebas de causalidad de Granger muestran evidencia de que las exportaciones determinan al producto interno bruto y no se encuentra evidencia de que ocurra lo contrario, de igual forma sugieren que la relación existente entre las exportaciones totales y el producto agregado no se trata de una relación espuria, sino que ambas variables guardan una relación de equilibrio de largo plazo para México en el periodo de estudio. Lo anterior tiende a favorecer la hipótesis del Export–Led Growth en México para el periodo de estudio. Estos resultados están de acuerdo con lo reportado por Thornton para el periodo 1895–1992 y por Maneschiöld (2008) para México, con datos trimestrales para el periodo previo a lo que él denomina el break, que va de 1980 a 1994. Por último, las Gráficas 3 y 4 muestran los resultados de las pruebas de los eigenvalores recursivos aplicados al modelo (Hansen y Johansen, 1993).

A partir de la Gráfica 3 es posible deducir la presencia de un cambio estructural en el modelo a partir de 1986. Sin embargo, el estadístico Tt no permite rechazar la hipótesis nula de que este eigenvalor sea estable en el periodo de estudio.

Conclusiones

En esta investigación se ha estudiado la relación de causalidad entre el producto agregado y las exportaciones totales para México en el periodo 1929–2009. El análisis empírico llevado a cabo sugiere evidencia de que ambas variables están cointegradas o, bien, que tienen una relación de largo plazo en el periodo de estudio, siendo las exportaciones las que causan, en el sentido de Granger, al producto agregado; de esta forma los resultados para el caso de México sugieren que es necesario exportar para crecer y no a la inversa.

La relación de causalidad entre las exportaciones y el producto es importante para la formulación de la política económica, ya que si se encuentra evidencia de que las exportaciones causan al producto, entonces puede tener sentido una política comercial de apertura comercial y de fomento a las exportaciones, como lo sugieren los resultados encontrados por Thornton (1996) y por Maneschiöld (2008) para México. Así puesjos resultados obtenidos dan cuenta de que las exportaciones han impulsado el crecimiento económico, medido a partir del PIB agregado en términos reales, en el periodo de estudio, y que, por tanto, seguir impulsando una política de expansión comercial con el exterior puede redundar en beneficios positivos para nuestro país.

Bibliografía

Abual–Foul, B. (2004). "Testing Export–Led Growth Hypothesis: Evidence from Jordan". Applied Economics Letters, Vol. 11, No. 6, pp. 393–396. [ Links ]

Aw, B. Y., S. Chung, y M. J. Roberts (2000). "Productivity and Turnover in the Export Market: Micro–Level Evidence from the Republic of Korea and Taiwan (China)". World Bank Economic Review, Vol. 14, No. 1, pp. 65–90. [ Links ]

Awokuse, T. O. (2004). "Is the Export–Led Growth Hypothesis Valid for Canada?". Canadian Journal of Economics, Vol. 36, No. 1, pp. 126–136. [ Links ]

Balassa, B. (1978). "Exports and Economic Growth: Further Evidence". Journal of Development Economics. Vol. 5, No. 2, pp 181–189. [ Links ]

Balassa, B. (1985). "Exports, Policy Choices, and Economic Growth in Developing Countries after the 1973 Oil Shock". Journal of Development Economics, Vol. 18, No. 1, pp. 23–35. [ Links ]

Bernard, A. y B. Jensen (1998). Understanding the U.S. Export Boom. NBER Working Paper No. 6438 [ Links ]

Clerides, S. K., S. Lach y J. R. Tybout (1998). "Is Learning By Exporting Important? Micro–Dynamic Evidence from Colombia, Mexico, and Morocco", The Quarterly Journal of Economics, Vol. 113, No. 3, pp. 903–947. [ Links ]

Chow, P. C. (1987). "Causality between Exports Growth and Industrial Development: Empirical Evidence from NICs". Journal of Development Economics, Vol. 26, No. 1, pp. 55–63. [ Links ]

Cuadros, A. M. (2000). "Exportaciones y crecimiento económico: Un Análisis de Causalidad para México". Estudios Económicos, Vol. 15, No. 1, pp. 37–64. [ Links ]

Cuthberson, K., S. G. Hall, y M. P. Taylor (1992). Applied Econometric Techniques. Harvester Wheatsheaf, U.K. [ Links ]

Darrat, A. F. (1987). "Are Exports an Engine of Growth? Another look at the evidence". Applied Economics, Vol. 19, No. 2, pp. 277–283. [ Links ]

Doornik, J. A. y H. Hansen (2008). "An Omnibus Test for Univariate and Multivariate Normality". Oxford Bulletin of Economics and Statistics, Vol. 70, Supplement 1, pp. 927–939. [ Links ]

Esfahani, H. S. (1991). "Exports, Imports, and GDP Growth in Semi–Industrialized Countries". Journal of Development Economics, Vol. 35. No. 1, pp. 93–116. [ Links ]

Ericsson, N. R. y J. S. Irons (1994). Testing Exogeneity, Oxford, Oxford University Press. [ Links ]

Feder, G. (1982). "On Exports and Economic Growth". Journal of Development Economics, Vol. 12, No. 1, pp. 59–73. [ Links ]

Guerrero de Lizardi, Carlos (2006). "Determinantes del crecimiento económico en México, 1929–2003: Una perspectiva Poskeynesiana". Investigación Económica, Vol. 65, No. 255, pp. 127–158. [ Links ]

Greenaway, D. y D. Sapsford (1994). "Exports, Growth, and Liberalization: An Evaluation". Journal of Policy Modeling, Vol. 16. No. 2, pp. 165–186. [ Links ]

Grossman, G. M. y E. Helpman (1991). Innovation and Growth in the Global Economy. Cambridge, MA: MIT Press. [ Links ]

Hansen, H. y S. Johansen (1993). Recursive Estimation in Cointegrated VAR Models, University of Copenhagen, Institute of Mathematical Statistics, pre–print 93–1. [ Links ]

Hatemi–J, A. y M. Irandoust (2000). "Export Performance and Economic Growth Causality: An Empirical Analysis". Atlantic Economic Journal, Vol. 28, No. 4, pp. 412– 426. [ Links ]

Helpman, E., y P. R. Krugman (1985). Market Structure and Foreign Trade. Increasing Returns, Imperfect Competition, and the International Economy, Cambridge, MA: MIT Press. [ Links ]

Johansen, S. (1988). "Statistical Analysis of Cointegration Vectors". Journal of Economic Dynamics and Control, Vol. 12, No. 2.3 , pp. 231–254. [ Links ]

Kaldor, N. (1967). Strategic Factors in Economic Development, Ed. Ithaca, Comell University Press. [ Links ]

Khan, A. y N. Saqib (1993). "Exports and Economic Growth: the Pakistan Experience". International Economic Journal, Vol. 7, No. , pp. 54–64. [ Links ]

Krugman, P. y M. (2001). Obstfield, Economía Internacional, Madrid, McGraw–Hill. [ Links ]

Krueger, A. O. (1978). Foreing Trade Regimes and Economic Development: Liberalisation Attempts and Consecuences. Lexington, MA: Ballinger Press for NBER. [ Links ]

Lütkepohl, H. (1993). Introduction to Multiple Time Series Analysis, 2nd. Ed., Springer, Berlin. [ Links ]

Maneschiöld, Per–Ola (2008). "A Note on the Export–Led Growth Hypothesis: A Time Series Approach". Cuadernos de Economía, Vol. 45, No. 132, pp. 293–302. [ Links ]

McCarville, M. y E. Nnadozie (1995). "Causality tests of export–led growth: the case of Mexico". Atlantic Economic Journal, Vol. 23, No. 2, pp. 140–145. [ Links ]

McKinnon, R. (1964). "Foreign Exchange Constraint in Economic Development and Efficient Aid Allocation". Economic Journal, Vol. 74, No. 294, pp. 388–409. [ Links ]

Michaely, M. (1977). "Exports and Growth: An Empirical Investigation". Journal of Economic Development, Vol. 4, No. 1, pp. 49–53. [ Links ]

Panas, E. y G. Vamvoukas (2002). "Further Evidence on the Export–Led Growth Hypothesis". Applied Economics Letters, Vol. 9, No. 11, pp. 731–735. [ Links ]

Singh, T. (2003). "Effects of Exports on Productivity and Growth in India: An Industry–Based Analysis". Applied Economics, Vol. 35, No.7, pp. 741–749. [ Links ]

Singupta, J. y J. España (1994). "Exports and economic growth in Asian NICs: an econometric analysis for Korea". Applied Economics, Vol. 26, pp. 41–51. [ Links ]

Thornton, J. (1996). "Cointegration, Causality and Export–Led Growth in Mexico 1895–1992". Economics Letters, Vol. 50, No. 3, pp. 413–416. [ Links ]

Tyler, W. (1981), "Growth and Export Expansion in Developing Countries". Journal of Development Economics, Vol. 9, No, 3, pp. 121–30. [ Links ]

Unger, K. (1993). "Productividad, desarrollo tecnológico y competitividad exportadora en la industria mexicana", Economía Mexicana, Vol. 2, No. 1, pp. 183–237. [ Links ]

Yamada, H. (1998). "A Note on the Causality between Export and Productivity: An Empirical Re–Examination". Economic Letters, Vol. 61, No. 1, pp. 111–114. [ Links ]

3 Entendemos por función de producción aumentada a la función de producción agregada que depende explícitamente, además de los factores convencionales, como son el capital y el trabajo, de algún otro factor; como en este caso son las exportaciones.