Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconoQuantum

versión On-line ISSN 2007-9869versión impresa ISSN 1870-6622

EconoQuantum vol.7 no.2 Zapopan ene. 2011

Artículos

Determinantes del flujo de remesas en México, un análisis empírico

Alejandro Islas Camargo1 Samuel G. Moreno Santoyo2

1 Departamento de Estadística. Instituto Tecnológico Autónomo de México (ITAM). E–mail: aislas@itam.mx.

2 Estudiante de la Maestría en Teoría Económica, Instituto Tecnológico Autónomo de México (ITAM). Los autores agradecen el apoyo de la Asociación Mexicana de Cultura A.C.

Recepción: 30/09/2010.

Aceptación: 13/01/2011.

Resumen

Este documento analiza las variables macroeconómicas que determinan el flujo de remesas familiares de Estados Unidos a México. Se expone una hipótesis fundamentada en una amplia revisión de la teoría sobre flujo de remesas y se efectúa un ejercicio econométrico mediante Vectores Autorregresivos con Corrección de Errores (VARCE) para identificar, desde una perspectiva sintética, los determinantes de largo plazo de las remesas familiares que llegan a México. El análisis empírico presenta evidencia de que las remesas son consecuencia de una decisión de inversión más que de altruismo de parte de los migrantes. Además se encontró que existe una relación inversa y significativa entre el número de migrantes y remesas, lo cual podría ser un indicador de que la estadía de los migrantes en Estados Unidos es de muy largo plazo o permanente.

Palabras clave: remesas, migración, cointegración.

Clasificación JEL: F22, F24, F36, J61.

Abstract

This paper analyzes the relationship between workers' remittances to Mexico and a group of macroeconomic variables. We review the theoretical literature on the determinants of international workers' remittances and then posit a hypothesis that is analyzed through a Vector–Error Correction Model to identify workers' remittances long–run determinants. Empirical results indicate that investment decisions are more important than altruistic motives to remit. We also find a significantly inverse relationship between the number of migrant and remittances that could be an indicator that migration to the USA is of long–term or permanent.

Introducción

Las remesas familiares fueron consideradas durante mucho tiempo un síntoma que exhibe la marginación regional de los países en vías de desarrollo, la falta de oportunidades de los migrantes en su país de origen y la incapacidad de los responsables de las políticas públicas para evitar la expulsión de su mano de obra.

El flujo de remesas hacia los países en vías de desarrollo ha alcanzado tasas de crecimiento relativamente altas en los últimos años. Para algunos de estos países, las remesas se han convertido en el flujo de financiamiento más importante desde el exterior, además de ser más estable que otros tipos de financiamiento externo.

En los últimos años, la creciente comprensión sobre este tema ha permitido que se produzca un consenso respecto a que las remesas constituyen oportunidades que pueden y deben ser correctamente aprovechadas.

En México, las remesas familiares constituyen el segundo flujo de entrada de recursos extranjeros. Al examinar la Balanza de Pagos, observamos que mantienen un crecimiento casi continuo hasta 2006, con menor volatilidad (en términos anuales) que otros rubros, como los ingresos por exportación petrolera, turismo e inversión extranjera directa (ver Gráfica 1).

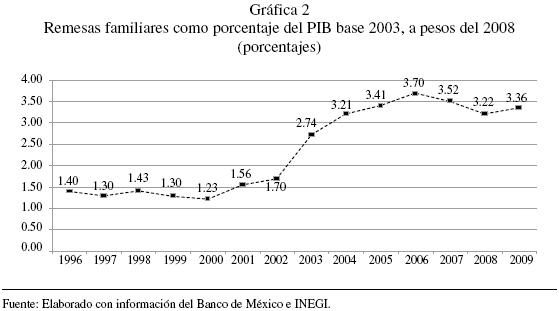

En términos de la importancia que tienen las remesas respecto al tamaño de la economía, la Gráfica 2 muestra que las remesas en México son cercanas al 3% del PIB y que han cobrado relevancia a partir del 2001.

A nivel mundial, México es el tercer mayor receptor en el mundo, según las cifras del Banco Mundial, sólo después de China e India. Además es el primer destino de remesas desde Estados Unidos (recibe más del 50% del total de remesas que salen de ese país).

Como fuente de divisas extranjeras, las remesas tienen la ventaja de que no suponen crecimiento en endeudamiento externo. Por otro lado, su volumen permite reducir la vulnerabilidad (en términos monetarios) que genera el sector cambiario internacional.

La magnitud de estos flujos de capital ha ocasionado un amplio debate en la literatura de desarrollo económico. Cada vez más la migración y las remesas familiares han ocupado los principales renglones de la agenda de gobiernos de países en vías de desarrollo, ya que la mayoría de ellos cuentan con un altísimo número de migrantes. Desde la perspectiva de un país exportador de mano de obra como México, los temas relacionados con la migración y remesas son de gran interés. Entre ellos se encuentran los determinantes de las remesas, los canales a través de los cuales son enviadas y los impactos que éstas tienen en el país.

Desafortunadamente no existe un número importante de investigaciones empíricas, aplicadas al caso de México, que posean un soporte conceptual y analítico robusto que permita comprender formalmente los determinantes de esta fuente de divisas (de acuerdo a nuestro conocimiento, los trabajos sobre determinantes de remesas en México son, en orden cronológico: Castillo (2001) y Salas y Pérez (2006)). Bajo este contexto, la contribución de nuestro trabajo consiste en presentar una exhaustiva revisión de la literatura sobre el tema y propone un marco conceptual que permite plantear un modelo econométrico no estructural de los determinantes de la remesas en el país.

Nuestro trabajo centra su atención sobre los determinantes más importantes del envío de remesas. Al respecto, la literatura teórica y empírica siguiere dos grupos distintos de determinantes, pero no necesariamente irreconciliables. El primer conjunto de determinantes se agrupa dentro de la llamada perspectiva de Migración Endógena (ME). Esta perspectiva considera que el envío de remesas familiares es una variable endógena en el proceso de decisión migratoria, junto con el tiempo de estadía, el ahorro y otras.

Además valora las relaciones familiares y aspectos socioeconómicos de los migrantes, otorgando mayor peso a las características de los migrantes y sus familias. Dentro de esta perspectiva, el altruismo es un recurso central que explica directamente el envío de remesas. El segundo grupo se encuentra dentro de la llamada perspectiva de Optimización del Portafolio (OP), la cual considera que únicamente el interés propio de los migrantes motiva el envío de dinero y que esta decisión es independiente de su decisión de migrar y de las condiciones de su familia. En este caso se considera que las remesas son motivadas por las decisiones de ahorro de los migrantes (interés propio), de forma específica, por sus decisiones sobre su portafolio de inversión. En esta perspectiva, las variables macroeconómico–financieras son más relevantes, dado que la decisión de remitir depende más de consideraciones sobre el riesgo y el rendimiento de la inversión.

Al igual que Elbadawi y Rocha (1992), en nuestro trabajo analizamos de forma explícita la síntesis empírica de ambas perspectivas para estudiar las variables que determinan a este flujo. Mediante un análisis empírico con la utilización de un Vector Autorregresivo con Corrección de Errores (VARCE), que elimina la posibilidad de crear relaciones espurias entre las variables, encontramos evidencia para sugerir que las remesas podrían ser una decisión más de inversión que de altruismo de parte de los migrantes. Además se encontró que existe una relación inversa y significativa entre el número de migrantes y remesas, lo cual podría ser un indicador de que la estadía de los migrantes en Estados Unidos es de muy largo plazo o permanente.

Este trabajo está organizado de la siguiente manera. La segunda sección presenta la revisión bibliográfica de la literatura teórica y empírica sobre los determinantes de las remesas y proporciona una síntesis de la literatura que nos permite sugerir un grupo parsimonioso de potenciales determinantes. La tercera describe brevemente el modelo econométrico y presenta las variables utilizadas en el análisis empírico. La cuarta presenta los resultados del análisis y abunda sobre las contribuciones del trabajo, y la quinta concluye.

Marco teórico y revisión bibliográfica

Conocer los determinantes de las remesas familiares ayuda a entender por qué y cómo se determina cada monto de envío, cuáles son las principales razones de su volatilidad y cuál es su tendencia de largo plazo. De las respuestas a estas interrogantes se puede intuir la conveniencia de instrumentos o políticas de crecimiento económico y desarrollo.

En un principio, las remesas familiares se entendían únicamente como una característica más del tema migratorio y se les consideraba un flujo de capital equivalente a otros, como la inversión extranjera (Chami et al, 2003). Este punto de vista descuida los fundamentos económicos que las generan y enfatiza únicamente las teorías de transferencia de capital humano.

En la mayoría de las investigaciones teóricas, las remesas han sido abordadas generalmente como resultado del altruismo de los migrantes. Más recientemente se ha considerado al interés propio como el principal motivo del envío de remesas. En el primer caso, las variables determinantes del monto de remesas son aquéllas que afectan a las características de la familia del migrante. En el segundo, las características del propio migrante y su entorno explicarían el comportamiento de este flujo de capitales. En ambos casos se ha considerado que las remesas son el resultado de los siguientes factores; (i) que la familia debe administrar las inversiones del migrante y las remesas son el pago por ello; (ii) que la familia y el propio migrante participan en un esquema de co–aseguramiento de ingreso o (iii) la existencia de un contrato de financiamiento en el cual las familias fungen como acreedor financiero, en sustitución de un mercado financiero formal.

En la actualidad existe el consenso de que los migrantes efectivamente optimizan su utilidad al enviar remesas (interés propio) y que su altruismo es un componente esencial en el sentido de que (a) la utilidad de la familia influye directamente en la función de utilidad del migrante y/o (b) refuerza los contratos implícitos de financiamiento o co–aseguro que existan entre el migrante y su familia.

Con el objetivo de realizar un análisis empírico sobre los determinantes del flujo de remesas, Elbadawi y Rocha (1992) clasifican a la literatura en dos perspectivas. La primera de dichas perspectivas apoya la idea de que los lazos familiares afectan el flujo de remesas y fue llamada perspectiva de Migración Endógena (ME). Esta perspectiva considera que el envío de remesas familiares es una variable endógena en el proceso de decisión migratoria, junto con el tiempo de estadía, el ahorro y otras. Además valora las relaciones familiares y aspectos socio–económicos de los migrantes, otorgando mayor peso a las características de los migrantes y sus familias. En este tipo de investigaciones,3 el altruismo es un recurso central que explica directamente al envío y la existencia de acuerdos implícitos entre el migrante y su familia. La segunda perspectiva llamada perspectiva de Optimización del Portafolio (OP) considera que únicamente el interés propio de los migrantes motiva el envío de dinero y que esta decisión es independiente de su decisión de migrar y de las condiciones de su familia. En este caso se considera que las remesas son motivadas por las decisiones de ahorro de los migrantes (interés propio), de forma específica, por sus decisiones sobre su portafolio de inversión. El migrante decide dónde alojar sus ahorros y maximizar así su utilidad, determinando su consumo personal y el monto destinado a los instrumentos financieros que estén a su alcance, tanto en el país de origen como donde trabaja. En esta perspectiva, las variables macroeconómico–financieras son más relevantes, dado que la decisión de remitir depende más de consideraciones sobre el riesgo y el rendimiento de la inversión.4

Elbadawi y Rocha (1992) analizan de forma explícita la síntesis empírica de ambas perspectivas. Su propuesta consiste en que las remesas sean consideradas como el fruto de dos componentes5: (i) requeridas y (ii) deseadas (o voluntarias). Según este punto de vista, la perspectiva ME explica la existencia y comportamiento de (i) y toma en cuenta la situación de la familia del migrante, mediante variables como: diferencias de ingreso, preferencias de riesgo, ahorro y expectativas, así como las características del contrato implícito. La perspectiva OP explica el segundo componente y toma en cuenta principalmente variables financieras, sin tomar en cuenta los lazos familiares.

Siguiendo lo propuesto por Eldabawi y Rocha (1992), las remesas requeridas (REMR) y deseadas (REMD) están determinadas por dos vectores de determinantes (X y Y) que no son mutuamente excluyentes.

Por otra parte, es preciso determinar si, para un análisis empírico, los vectores de determinantes deben incluir variables macroeconómicas del país de origen y/o del país anfitrión. Al respecto, Huang y Vargas–Silva (2005) desarrollaron un modelo intertemporal que expresa de forma explícita la relación entre el flujo de remesas familiares y las condiciones macroeconómicas de ambos países; dicho modelo se presenta brevemente a continuación.

Considérese un migrante que en el primer periodo envía dinero a su familia y en el segundo regresa a su hogar (por lo tanto, t=1,2). La utilidad del migrante depende de su consumo en el periodo 1 y del consumo de su familia, que está en el país de origen. Por lo tanto, se tiene que U(c1,c*) es la función de utilidad del migrante y sus primeras derivadas parciales tanto con respecto a su propio consumo como al de su familia son positivas, mientras que sus segundas derivadas son negativas.

Por otra parte se asume que el consumo de la familia del migrante, en el país de origen, depende de su ingreso, que puede considerarse como la suma de dos componentes: aquél que es fijo (y*) y aquél que depende de las condiciones económicas del país de origen (πY* con π > 0 ), parámetro que representa la relación entre las condiciones económicas del país de origen y el ingreso variable de la familia del migrante). Además, el consumo de la familia está influido positivamente por las remesas (r), que llegan disminuidas por el costo  de enviarlas. Por lo tanto, el consumo de la familia está dada por la siguiente función: c* ( y* + πY*, αr). Sobre esta función de consumo se asume que sus primeras derivadas parciales con respecto al ingreso como con respecto a las remesas son positivas, mientras que sus segundas derivadas parciales son negativas.

de enviarlas. Por lo tanto, el consumo de la familia está dada por la siguiente función: c* ( y* + πY*, αr). Sobre esta función de consumo se asume que sus primeras derivadas parciales con respecto al ingreso como con respecto a las remesas son positivas, mientras que sus segundas derivadas parciales son negativas.

Por otro lado, el ingreso del migrante también puede ser seccionado como la suma de dos componentes; la primera, al igual que antes, se refiere al ingreso fijo, mientras que la segunda depende las condiciones económicas del país anfitrión: y1 + υY1. Donde, υ > 0 representa la relación entre el ingreso variable del migrante y las condiciones económicas del país anfitrión. El migrante puede consumir, enviar remesas y ahorrar (s) una parte de su ingreso en el periodol. Ahora bien, se asume que la función de utilidad en el periodo 2 es V(c2) debido a que en este periodo ya no va a enviar remesas, puesto que regresó a su lugar de origen.

Por lo tanto, el problema de maximización de la utilidad del migrante está dado por:

sujeto a:

y

donde β es un factor de descuento, i es el rendimiento del ahorro en el país anfitrión, y (y2 + υY2) tienen la misma interpretación de (y1 + υY1)pero para el segundo periodo.6

Las implicaciones principales que se derivan de las condiciones de primer orden son las siguientes: dado que la  > 0 , entonces un mejoramiento de las condiciones económicas del país anfitrión provoca un aumento en las remesas. El migrante envía más dinero porque su condición económica también mejora. De la misma manera, dado que

> 0 , entonces un mejoramiento de las condiciones económicas del país anfitrión provoca un aumento en las remesas. El migrante envía más dinero porque su condición económica también mejora. De la misma manera, dado que  < 0, entonces si el migrante está enviando dinero por razones de altruismo y si las condiciones del país de origen mejoran, entonces envía menos dinero porque su familia está mejor aun sin remesas.

< 0, entonces si el migrante está enviando dinero por razones de altruismo y si las condiciones del país de origen mejoran, entonces envía menos dinero porque su familia está mejor aun sin remesas.

Finalmente, sobre el signo de  no se puede sacar a priori ninguna conclusión, ya que existen dos efectos contrarios. El primero consiste en que, al aumentar el rendimiento del ahorro en el país anfitrión, el migrante podría consumir más en el segundo periodo, lo cual tiene un efecto positivo en las remesas. Por otro lado, al darse este aumento en los rendimientos de los ahorros, el migrante podría aumentar sus ahorros a costa de reducir las remesas enviadas.

no se puede sacar a priori ninguna conclusión, ya que existen dos efectos contrarios. El primero consiste en que, al aumentar el rendimiento del ahorro en el país anfitrión, el migrante podría consumir más en el segundo periodo, lo cual tiene un efecto positivo en las remesas. Por otro lado, al darse este aumento en los rendimientos de los ahorros, el migrante podría aumentar sus ahorros a costa de reducir las remesas enviadas.

Como puede observarse, el modelo de Huang Vargas–Silva (2005) aporta conclusiones importantes en el sentido de que, para analizar empíricamente el efecto del ingreso del migrante sobre las remesas (ME) y observar el efecto de los rendimientos sobre las remesas (OP) es preciso considerar tanto las variables macroeconómicas del país de origen del migrante, como las del país anfitrión. Además da una idea acerca de la razón por la cual los resultados en estudios empíricos no muestran un signo consistente en el diferencial de rendimientos al ahorro.

A partir de la idea de Elbadawi y Rocha (1992) y del modelo de Huang Vargas–Silva (2005), se considera que X debe incluir variables económicas tanto del país de origen del migrante como del país anfitrión, además de que se debería incluir el stock de migrantes como una variable acumulada, debido a que ésta necesariamente influye de forma significativa en la tendencia de largo plazo de las remesas. Debido a la naturaleza del tipo de variables que se incluyen en el vector X, es de esperarse que este componente sea poco sensible ante fluctuaciones macroeconómicas de corto plazo, tanto del país de origen como del anfitrión, y que, al mismo tiempo, su relación con la tendencia de largo plazo de las remesas sea significativa.

A diferencia de las remesas requeridas (REMR), el nivel deseado (REMD) es influenciado por el entorno macroeconómico coyuntural (financiero, político) de los países que toman parte en el proceso migratorio y de envío de remesas (ya que reflejan las preferencias de optimización de portafolio del migrante). Puede entonces considerarse que Y afecta al flujo de remesas en el corto plazo. Siguiendo el modelo de Huang Vargas Silva (2005) y la revisión de la literatura, este componente debe ser conformado con variables consideradas por la perspectiva de OP. El migrante decide cuánto enviar en respuesta a una decisión de elección de usos de su portafolio financiero y el modo de usar sus rendimientos, por lo tanto, las tasas de retorno reales, los precios relativos en los países involucrados en el proceso migratorio e indicadores de estabilidad del país de origen, entre otras variables financieras, conforman el vector Y. El signo de estas variables no se puede determinar a priori y esto hace necesario un análisis empírico que logre distinguir el efecto de variables explicativas en el corto plazo.

Resumiendo, la perspectiva sintética considera que el flujo de remesas puede ser considerado como la suma de dos componentes y que éste se comporta como una función que depende de los dos grupos de determinantes a través de la siguiente forma:

Donde REMTot es la cantidad de Remesas totales y depende de las variables que afectan las remesas requeridas (vector  ) y deseadas (vector

) y deseadas (vector  ), donde Y

), donde Y X ≠ Φ (y por tanto existe interdependencia entre las REMR y las REMD). Z también afecta a las remesas totales y es un vector de variables de intervención que representan eventos determinísticos.

X ≠ Φ (y por tanto existe interdependencia entre las REMR y las REMD). Z también afecta a las remesas totales y es un vector de variables de intervención que representan eventos determinísticos.

A partir de la perspectiva sintética y dada la naturaleza de las variables incluidas tanto en X como en Y, es posible suponer7 que los determinantes del componente REMR afectan principalmente la tendencia de la función REMTot, mientras que la componente de REMD afecta temporalmente al flujo de las remesas totales. De esta ultima observación puede derivarse que las políticas públicas no estructurales (como pueden ser aumentos temporales en la inversión en infraestructura, programas emergentes de financiamiento en regiones de alta migración o, en los casos relevantes, un cambio en la política de fijación cambiaria con beneficio directo a migrantes) afectan a la función REMTot de manera temporal, desviándola alrededor de su tendencia de largo plazo y sin afectar a esta última de manera significativa.

Las variables que en la práctica son medibles a nivel macroeconómico y que por tanto pueden considerarse como parte del vector de determinantes de X son: (i) el acervo de migrantes, los niveles de ingresos en las regiones involucradas, salario, el tiempo de estadía en el país extranjero, las características demográficas (como estado civil, escolaridad, desigualdad en la región de origen del migrante u otras) del migrante y su familia, las tasas reales de retorno y las expectativas de riesgo y estabilidad en el país de origen. Lamentablemente, de numerosos estudios empíricos que existen en este campo, son pocos los que toman en cuenta las variables mencionadas.

Respecto a los resultados del análisis empírico mediante las perspectivas antes mencionadas, la literatura al respecto reporta que no son robustos. Mouhoub et al (2008) proponen un esquema que indica cómo las diferencias en preferencias de los migrantes podrían ser las causas de la falta de robustez en los resultados de investigaciones empíricas. Al igual que Gupta (2005), consideran que, para algunas variables macroeconómicas, su relación con las remesas varía dependiendo de la importancia del efecto altruista y los contratos implícitos. En este contexto, los indicadores del ingreso del lugar de origen, la inflación, tasas de interés y tipo de cambio presentarían signos no robustos, según el efecto que domine en la muestra y periodo de análisis utilizado para hacer el ejercicio empírico. En este sentido, Glystos (1997) menciona que los migrantes permanentes podrían verse más afectados por los determinantes de la perspectiva de ME, mientras que los temporales estarían más motivados a remitir por sus preferencias de inversión o co–aseguro (y los determinantes OP predominarían en sus decisiones).

Por otro lado, los migrantes que se quedan en el país anfitrión por un largo tiempo también están motivados a tomar en cuenta sus preferencias de inversión, ya que generalmente desean regresar a un ambiente estable económicamente y con un monto de ahorro suficiente para vivir mejor en su lugar de origen (e.g. no ser empleados, crear un negocio), al respecto, Mesnard (2000) muestra que el migrante elige la duración de estadía de acuerdo con su decisión de convertirse en empleado o autoempleado al regresar a su lugar de origen. La estadía depende de esta decisión, ya que una mayor cantidad de ahorro es necesaria para invertir en un negocio propio.

Por su parte, Alleyne (2008) argumenta que las inconsistencias reportadas en documentos que analizan la relación entre las remesas y los indicadores de producción doméstica pueden deberse a la posible endogeneidad del crecimiento económico que afectarían estos resultados. Dado que esta situación se repite en diferentes determinantes, la inconsistencia de resultados en investigaciones empíricas es natural, dado que utilizan muestras de diferentes países, regiones y temporalidades.

El Cuadro 1 muestra los resultados de algunas investigaciones empíricas analizadas. Se puede observar que los indicadores de situación económica, por ejemplo, tienen signos consistentes, pero esto no siempre sucede.

De la revisión de literatura se desprenden tres conclusiones: (a) En la mayor parte de los casos, el ingreso y variables demográficas y económicas son significativas, mientras que la significancia estadística de las variables financieras depende de los datos y la metodología usada. (b) Por lo general, la literatura apoya la importancia de los datos que corresponden al país de origen del migrante, lo cual es consistente con que el altruismo sea uno de los motivos principales para remitir. (c) La relación entre las remesas y sus determinantes depende de las características de éstos, en el sentido de que en algunos casos la motivación que predomine (ME u OP) y, por tanto, a nivel macroeconómico, la relación entre las remesas y cada determinante varía según la muestra utilizada (temporalidad y origen de los datos).

El Modelo y los datos

El modelo econométrico adecuado para realizar un ejercicio empírico desde la perspectiva sintética debe poseer tres características básicas. En primer lugar, debe distinguir cuáles son los determinantes que influyen sobre los dos componentes básicos de las remesas mencionados anteriormente (remesas requeridas y remesas deseadas). Su capacidad para distinguir cuáles determinantes tienen efectos permanentes y cuales afectan de manera transitoria al flujo de remesas es importante por sus implicaciones en materia de política pública. En segundo lugar, debe de ser capaz de determinar la relación entre los determinantes (no sólo tener a las remesas como variable dependiente), por ello el modelo planteado debe partir de un sistema de ecuaciones que posteriormente identifique a las variables débilmente exógenas. Como último requisito deseable, el modelo debe incluir intervenciones sobre el flujo de remesas y otras variables que expliquen eventos de gran magnitud, como crisis económicas, cambios en la metodología de medición u otros. Por ello se consideró que el modelo adecuado partiría de un sistema de ecuaciones que permitiera identificar variables débilmente exógenas y que fuera capaz de incluir variables que dan cuenta de choques exógenos a través de la incorporación de variables dummy.8

Estas razones apuntan a la utilización de un Vector Autorregresivo con Corrección de Errores. Dicha técnica econométrica es capaz de captar información tanto de largo como de corto plazo en las series de tiempo estudiadas y, por ello, se considera adecuada.

Los datos

Las series utilizadas son trimestrales y comprenden el periodo de 1980:1 a 2008:4, formando una muestra de 116 observaciones. Los datos para México son datos oficiales publicados por el Banco de México y el Instituto Nacional de Estadística y Geografía (INEGI), mientras que los datos de Estados Unidos son tomados del Bureau of Economic Analysis (BEA). Las transformaciones a cifras reales fueron realizadas tomando como base el INPC de diciembre del 2008. Se siguen los postulados de la teoría sintética expuesta en la sección Marco teórico y revisión bibliográfica para justificar su inclusión. A continuación se comenta brevemente sobre las series incluidas en el modelo.

Remesas Familiares. Esta serie es calculada y publicada por Banco de México. Si bien existe controversia en torno a la medición del flujo de las remesas familiares,9 en este trabajo utilizamos la serie publicada por Banco de México, que se basa en encuestas y censos periódicos, expresada en billones de dólares constantes.

De acuerdo a los estudios realizados por el Banco Mundial (BM), las remesas familiares hacia los países en vías de desarrollo sumaron, en 2002, más de 115,000 millones de dólares. Para 2008, la cifra fue de 305,000 millones de dólares. Latinoamérica, la región del mundo con mayor afluencia de remesas, obtuvo más de 25,000 millones de dólares en 2001. En 2008, la cifra fue de más de 63,000 millones (el Banco Interamericano de Desarrollo (BID) estimó más de 69,000 millones). Aproximadamente el 78% de las remesas que fluyen a Latinoamérica provino de Estados Unidos. Aun cuando para 2009, y debido a la crisis, se estima que la cifra de 2009 será más baja en aproximadamente 15,000 millones, el monto total sigue siendo mayor a lo erogado en inversión privada y en transferencias de ayuda para el desarrollo (Official Development Assistance). Desde 1992, según el Fondo Monetario Internacional, las remesas mundiales constituían más del 130% de la ayuda ofrecida para el desarrollo.

Desde los años ochenta se observa un crecimiento notable en el monto recibido en México. Hoy en día es el receptor de remesas número 3 a nivel mundial (según Orozco (2003), en 2005 estaba sólo detrás de la India), a pesar de los estancamientos temporales que se han observado ocasionalmente. Después de captar, durante principios de los años noventa, un promedio de 3,000 millones de dólares de Estados Unidos (y llegar a 5,909.6 millones de dólares en 1998), en 2000 registró entradas por 6,572.5. En 2006, la barrera de los 10,000 millones fue rebasada en el primer semestre.

Desde principios del siglo XXI se publicaron reportes (e.g. CEPAL (2000) que preveían que incluso ante una eventual recesión de Estados Unidos, en la primer década del 2000 los montos acumulados de remesas familiares de ese país hacia México podrían alcanzar un valor de más de 100,000 millones de dólares de Estados Unidos.10

Como puede observarse en la Gráfica 1, el monto recibido por remesas como porcentaje del PIB mexicano ha variado de manera sostenida, hasta llegar al 3.05% en 2006 y manteniéndose por arriba del 2.9% en 2007.

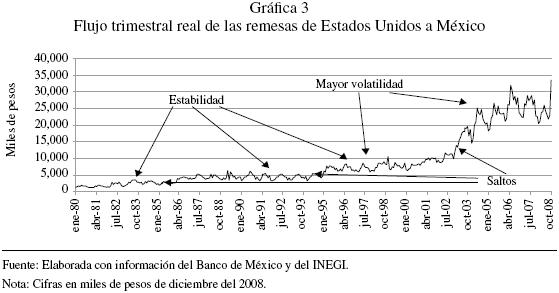

En la Gráfica 3 se observa que, entre 1980 y 2008, la tendencia del flujo, en términos reales, ha sido positiva. Ha tenido periodos de estabilidad en la década de los ochenta y noventa frente a crecimientos importantes súbitos en los primeros trimestres de 1986, 1995 y 2003. Además se observa que desde principios del nuevo siglo, la volatilidad aumentó considerablemente.

Al observar las cifras anuales se encuentra que el flujo de remesas ha tenido tres periodos de decrecimiento: en 1991 (decrecieron 7%), 1999 (se registró una caída del 6%) y la observada en 2007 y 2008 (2% y 7% respectivamente), mientras que se registraron periodos de altos crecimientos en 1982 y 1983 (34% y 30% respectivamente), en 1986 (43%), 1995 (48%) y 2003 (63%), al parecer durante periodos de crisis económicas que impactaron al país receptor.

Asimismo, se observa que el decrecimiento del flujo en 2007 y 2008 sucedió luego de periodos sostenidos de crecimiento importantes (entre 2000 y 2006 habían crecido más del 241% en términos reales) y que se dio además en un entorno de crisis económica. Esto es contrario de lo que aparentemente sucedió en ocasiones anteriores. Asimismo, durante los primeros meses de 2009, las remesas han tendido a decrecer con respecto a los años anteriores. Al mes de abril, la caída fue extremadamente importante y en reiteradas ocasiones se ha mencionado que al final del año se espera una caída más importante que la observada durante 2008, en términos anuales. Ahora bien, las variaciones en el tipo de cambio han compensado esta caída y, como se puede observar en la Gráfica 3, considerando el flujo en pesos de diciembre del 2008, las remesas no han caído de forma importante, si bien su volatilidad ha aumentado drásticamente a partir del 2002.

Producto Interno Bruto de Estados Unidos. La serie fue obtenida del BEA. Está expresada en billones de dólares constantes y fue, de origen, ajustada estacionalmente a tasas anuales. Esta variable es un indicador de la actividad económica del país anfitrión, por lo que, de acuerdo al marco teórico, el ingreso de los migrantes que envían remesas depende directamente de esta variable, por lo que se espera que esté positivamente relacionada con las remesas.

Salarios de Estados Unidos. Las series del sector servicios y el promedio agregado fueron creadas a partir de datos de ingresos promedio por hora trabajada, según reporta el Bureau of Labor Statistics (BLS) de Estados Unidos y transformada a dólares constantes. Estas variables funcionan como un segundo indicador del ingreso de los migrantes. Según el marco teórico, esta variable indica la conveniencia de migrar a EUA y qué tan atractivo es enviar dinero para financiar nuevos migrantes (la idea del contrato implícito de Poirine (1997), segunda sección). De acuerdo al marco teórico, se espera que esté altamente relacionada con la serie de migración y con las remesas familiares.

Producto Interno Bruto de México. Serie publicada en el Sistema de Cuentas Nacionales de México del Instituto Nacional de Estadística y Geografía, expresada en billones de dólares a precios constantes y no desestacionalizada. Esta variable se incluye como un indicador de la actividad económica del país exportador de mano de obra y, por tanto, de la situación económica de la familia del migrante. De acuerdo al marco teórico, cuando el migrante está enviando dinero por razones de altruismo, si las condiciones del país de origen mejoran enviará menos dinero porque su familia está mejor aun sin remesas, por lo que la relación con las remesas podría ser negativa. Sin embargo, cuando el componente de inversión domina, podría aumentar las remesas dado que el país se vuelve más atractivo como destino de su ahorro. Por esta razón, la naturaleza de la relación para el caso de México no puede determinarse a priori.

Salario en México. Se construyó la serie para el periodo considerado utilizando el Salario Medio de Cotización al IMSS por Sector de Actividad Económica reportado por el Instituto Mexicano del Seguro Social y el salario mínimo de la Comisión Nacional de los Salarios Mínimos. Se utiliza la remuneración media por día, expresada en dólares constantes. Al igual que el PIB de México, la variable se incluye como un indicador del ingreso de las familias del migrante. Como se predice en el modelo de Huang y Vargas–Silva (2006), y como se observa en la revisión de la literatura (la investigación de El–Sakka y McNabb (1999), la relación entre esta variable y las remesas debería ser negativa.

Número de migrantes. No existe una serie trimestral creada en México que cubra la totalidad del periodo estudiado. Por ello se analizó la información derivada de la Current Population Survey publicada por el Bureau of Census de Estados Unidos. Esta información fue obtenida mediante el programa Data Ferret. Los datos obtenidos corresponden a la población de origen mexicano residente en Estados Unidos (Migrantes en Estados Unidos por País de Origen). Estos datos son utilizados por el INEGI y la CONAPO para reportar el número de migrantes en Estados Unidos. Para crear la serie trimestral se utilizó la información mensual agregada. En este caso se espera que el número de migrantes afecte positivamente al envío de remesas, ya que un mayor número de migrantes implica directamente que las remesas familiares crezcan. Sin embargo, la relación podría ser negativa si los emigrantes deciden permanecer en el país receptor.

Por otro lado, de acuerdo a lo visto en el marco teórico, las variables consideradas como parte del componente REMD (remesas deseadas) son tres: la inflación mexicana, el diferencial de tasas de interés representativas de ahorro entre México y Estados Unidos y el tipo de cambio. Debido al número de observaciones, es conveniente que la serie del tipo de cambio e inflación no sean consideradas de forma simultánea, por lo que se utiliza la serie de tipo de cambio real como proxy de este componente. Esto permite que dicha serie sea un indicador combinado de estabilidad económica y expectativas financieras del país de origen y concuerda con lo efectuado en otros análisis empíricos previos.

Diferencial de Tasas de Interés representativas en México y Estados Unidos. Construida a partir de las series publicadas por el Banco de México y el Board of Governors of the Federal Reserve System. Es el promedio trimestral de la diferencia entre las tasas pasivas entregadas en ventanilla por certificados de tres meses, publicadas mensualmente en cada país. Se expresa en porcentaje. Esta variable afecta a las preferencias del migrante (le indica como optimizar su portafolio). Si, como se analizó anteriormente, el migrante desea invertir en bienes inmuebles en su país de origen, entonces el efecto sobre las remesas sería negativo. Por otro lado, el efecto sería positivo si invirtiera más en instrumentos financieros. Como se indicó anteriormente, Huang y Vargas–Silva establecen que si aumenta el rendimiento del ahorro en el país anfitrión, el migrante consumiría más en el segundo periodo (por tanto, se observaría un efecto positivo en las remesas). Por otro lado, el aumento en los rendimientos de los ahorros podría ocasionar el aumento de los ahorros del migrante, a costa de reducir las remesas enviadas. Dado que en el caso de México no se observa una clara relación entre las remesas y este diferencial, podría pensarse que desempeña un papel más significativo en el corto plazo o que no está altamente relacionada con las remesas familiares en México.

Tipo de Cambio Real. Se utiliza la serie histórica del tipo de cambio para solventar obligaciones pagaderas en moneda extranjera (fecha de liquidación, FIX), publicada por el Banco de México, así como los Índices Generales de Precios al Consumidor de ambos países. Aun cuando la evidencia que se ha estudiado muestra que la relación seguramente es negativa (teorías del co–aseguro y optimización del portafolio de inversión), en México parece que la relación entre estas series es positiva, tal y como lo predice la teoría altruista, ya que, al ser un indicador de la estabilidad financiera del país de origen, un aumento en el tipo de cambio provocaría un aumento en la cantidad de remesas enviadas. Esto se verificará en los modelos estimados a continuación.

Como resumen de los párrafos precedentes, las series incluidas en los modelos estimados se presentan en el Cuadro 2, en el entendido que las series mencionadas están expresadas en dólares de 2008.

Análisis empíricos y resultados econométricos11

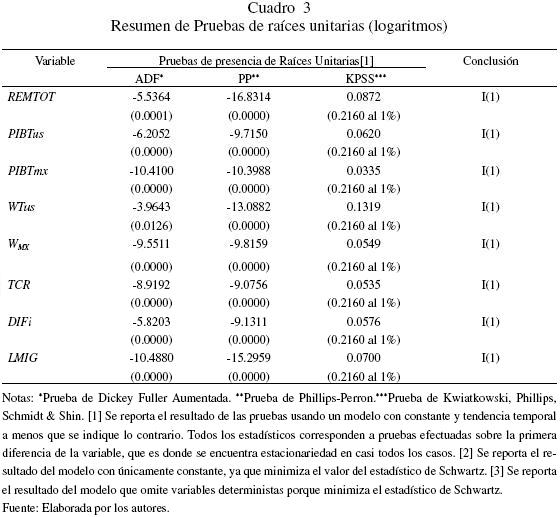

Debido a que nuestro análisis de cointegración depende de la no estacionariedad de las series aquí consideradas, la primera etapa en este análisis empírico consiste en probar que cada una de las variables estudiadas tiene una raíz unitaria

Pruebas de raíces unitarias

El Cuadro 3 muestra los resultados de las prueba de Dickey Fuller Aumentada (ADF), Phillips–Perron (PP) y Kwiatkowski, Phillips, Scmidt & Shin (KPSS). Los resultados de las pruebas de raíces unitarias indican que en ningún caso se rechaza la hipótesis de la existencia de una raíz unitaria. En consecuencia, todas las variables son estacionarias en sus primeras diferencias y no estacionarias en su nivel.

Prueba de cointegración

Una vez que se ha probado que todas las variables tienen una raíz unitaria, resta verificar la presencia o ausencia de una relación de cointegración entre dichas variables. La relación de cointegración permite hacer estacionaria una combinación de variables que inicialmente no lo eran; el movimiento conjunto de éstas constituye la ecuación de cointegración del sistema, definida como la relación de equilibrio de largo plazo entre las variables en cuestión. La prueba de la existencia de una relación de cointegración se lleva a cabo con la metodología de Johansen (1991), la cual proporciona resultados más robustos que otros métodos disponibles en la literatura. El método de Johansen utiliza el procedimiento de máxima verosimilitud mediante el uso de estimadores por dos etapas y permite la estimación y prueba de vectores de cointegración múltiples. Más aún, esta metodología permite probar hipótesis estructurales en los vectores de cointegración y en los parámetros de velocidad de ajuste. El rango de cointegración fue determinado mediante la prueba de razón de verosimilitud λtraza.12

Debido a que el número de observaciones es reducido, no es posible introducir la totalidad de las series en un solo modelo (el número de grados de libertad se reduce considerablemente cada vez que se incluye una variable en el VAR). En su defecto se plantean tres modelos en su forma reducida que cumplen las características propuestas por la perspectiva sintética (variables financieras, económicas y una demográfica). La composición de dichos modelos se resume en el Cuadro 4.

Los modelos Mod1 y Mod2 son similares al modelo expuesto por Castillo (2001) pero, de acuerdo con la perspectiva sintética, incorporamos a la migración como determinante demográfico. La diferencia entre Mod1 y Mod2 es el diferencial de la tasa de interés (Difi) que se incorporó al Mod2 como una variable que indica la influencia de las decisiones de inversión del migrante. El tercer modelo, Mod3, difiere de los dos anteriores porque, en lugar de considerar al PIB de cada país como proxy del ingreso en ambos países, utiliza las series de Salarios pensando en una mejor aproximación de los ingresos. Los modelos se estiman bajo la hipótesis de que las remesas comparten al menos una tendencia de largo plazo con cada uno de los determinantes propuestos.

Además de lo anterior, en cada modelo se incluyen variables dummy centradas de suma cero para tomar en cuenta el claro efecto estacional presente en la mayoría de las variables sin que las distribuciones de los estadísticos de traza obtenidos sufran cambios. Asimismo, suponemos que las relaciones de cointegración son estacionarias en tendencia, por tanto, se estiman modelos que incluyen unas tendencias lineales restringidas al espacio de cointegración e interceptos en el modelo de corrección de errores (MCE) no–nulos.

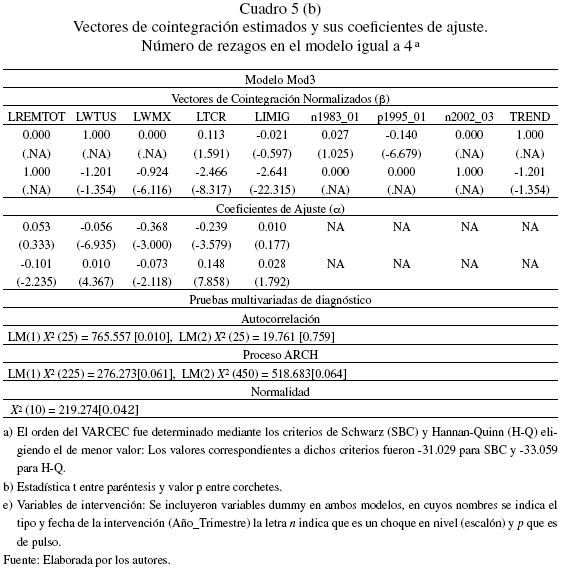

Los resultados de análisis de cointegración se presentan en los Cuadros 5 (a) y (b).

Resultados

Una vez que cada uno de los modelos se encuentra correctamente especificado y se efectuaron las restricciones pertinentes, los coeficientes obtenidos para cada vector de cointegración encontrado pueden interpretarse económicamente y contrastarse con lo establecido en el marco teórico.

Tanto el primer vector de cointegración del modelo, Mod1, como el segundo vector de cointegración del modelo Mod2 y Mod3 son normalizados con respecto a las remesas totales (LREMTOT). La relación encontrada entre las remesas y la actividad económica de Estados Unidos es congruente con la teoría tanto en Mod1 como en Mod2. Esta relación concuerda con lo esperado, ya que, al ser un indicador del ingreso de los migrantes, en cuanto baja la actividad económica de Estados Unidos, las remesas también caen. Casi todas las teorías expuestas en el marco teórico, así como las investigaciones empíricas predicen este resultado. En el caso del modelo, Mod1, que no incluye al diferencial de las tasas de ahorro, el coeficiente de esta variable es muy pequeño, pero significativo. Una posible explicación es que el ingreso de los migrantes está más relacionado con la actividad económica de ciertos sectores (manufacturero, servicios) de la economía de Estados Unidos y, por lo tanto, si se utilizara una proxy de ingreso sectorial se podría obtener un mejor resultado (en el modelo, Mod3, se toma a los salarios como una proxy en lugar del PIB). Sin embargo, el modelo que sí considera al diferencial de tasas de interés estima una relación positiva más clara, reforzando el resultado de que las remesas y la actividad económica se mueven de forma procíclica respecto a la economía de Estados Unidos.

Por otra parte, el signo de los coeficientes estimados para la actividad económica de México no es robusto en los modelos estimados. Por un lado, en el primer modelo estimado se encuentra una relación claramente negativa y estadísticamente significativa, mientras que en el modelo que sí considera al diferencial de tasas de ahorro encuentra una relación positiva pero menos significativa. En dicho modelo se efectuaron pruebas para ver si sería posible excluir al PIB mexicano, pero se rechazan.13

Una posible explicación al respecto es que en el modelo sin diferencial de tasas de ahorro, el envío de dinero a las familias de migrantes sirve como una proxy de la obligación contractual implícita o de aseguramiento (o de altruismo inclusive) que tiene el remitente con la familia receptora de recursos, es decir, que es un determinante que explica al componente de remesas requeridas. Por ello, al existir una disminución en el crecimiento de México, las remesas aumentan para evitar una caída en el nivel de ingreso de las familias de los migrantes.

Por otro lado, la relación hallada en el modelo que incluye al diferencial de tasas podría estar indicando que las remesas se destinan a financiar proyectos productivos, por lo que una mejora en el país receptor incentiva su envío. Dada la significancia de las variables financieras en ese modelo, así como la importancia del PIB de Estados Unidos, la explicación se considera plausible y, por tanto, puede pensarse que la inclusión del diferencial de tasas de ahorro como determinante en la decisión de envío de remesas permite que la relación de largo plazo describa al componente de remesas que es influido por decisiones de inversión, es decir, a las remesas deseadas.

En el modelo que considera a los salarios como indicadores del ingreso de los migrantes y sus familias (Mod3), la relación entre las remesas y los salarios de Estados Unidos es negativa. Esto es congruente con la teoría del contrato implícito, ya que, al aumentar los salarios, es posible tener el monto del pago del contrato implícito en menos tiempo y por tanto el tiempo de estadía disminuye. Esto incentiva a los migrantes a efectuar su pago en una sola exhibición y, por lo tanto, las remesas periódicas disminuyen.

En el mismo modelo, la relación entre los salarios de México y las remesas es negativa, lo cual concuerda también con lo previsto. Es decir, que al igual que en el caso del PIB mexicano en el modelo que no considera al diferencial de tasas, el salario mexicano indica la situación económica de la familia: al disminuir su crecimiento, las remesas tenderán a aumentar para atenuar la caída en el nivel de vida de las familias.

El tipo de cambio real está negativa y significativamente relacionado con las remesas en todos los modelos estimados. Esta relación es congruente con los resultados empíricos expuestos en el marco teórico, en particular con las teorías del co–aseguramiento y de optimización del portafolio de inversión del migrante. Cabe destacar que este determinante es el que explica más a las remesas en el modelo, Mod1, sin diferencial de tasas de ahorro.

En el modelo que incluye al diferencial entre las tasas de ahorro de Estados Unidos y México, la relación entre las remesas y esta variable es positiva. Esto es congruente con lo esperado, ya que el aumento de la tasa de rendimiento en México hace más atractivo invertir en éste país y, por lo tanto, aumenta el flujo de remesas destinadas a proyectos productivos o al ahorro.

Finalmente, la relación encontrada entre las remesas y la migración es negativa en los tres modelos presentados. A pesar de que este resultado no era el esperado (la investigación empírica de Elbadawi y Rocha dan cuenta del número de migrantes como variable incluida en su modelo de determinantes macroeconómicos y encuentran una relación positiva), existen explicaciones teóricas plausibles para el resultado encontrado en los modelos obtenidos.

La primera de ellas es que la migración a Estados Unidos no es temporal o es de muy larga duración. En el trabajo de Mesnard (2000) se muestra que el migrante elige la duración de estadía de acuerdo con su decisión de convertirse en empleado o autoempleado al regresar a su lugar de origen. La estadía depende de esta decisión, ya que una mayor cantidad de ahorro es necesaria para invertir en un negocio propio. Si cada vez más migrantes desean invertir en negocios en sus lugares de origen o no estar empleados al regresar, su acumulación agregada de ahorro en el país al que migran aumentaría y, caeteris paribus, el tiempo de estadía aumentará. Esto no se puede medir en este modelo de manera directa, pero si tomamos en cuenta que el stock de migrantes es mayor cuando más migrantes se quedan durante más tiempo en Estados Unidos, esto explicaría la relación negativa encontrada. El trabajo de Straubhaar (1986) apoya esta idea; en su investigación encontró que los migrantes consideran la posibilidad de emplearse en el país de origen y que esto determina su porcentaje de ahorro que podrían remitir. Por otro lado, si la migración es permanente, eso sugiere que las familias de los migrantes son las que están migrando y por ello, a mayor migración, menor cantidad de remesas requeridas y por ello el flujo disminuiría.

Una segunda explicación sigue la línea de Swamy (1981), mencionada anteriormente. Sus resultados muestran que el número de mujeres migrantes se encuentra relacionado negativamente con el flujo de Remesas, lo cual es explicado desde esta perspectiva por su bajo poder de negociación. Un alto (y quizá creciente) número de migrantes mujeres podría explicar esta relación negativa. Swamy explica que es el bajo poder de negociación de las mujeres (mayor número de mujeres, menor ingreso de migrantes agregado, menos remesas) el que podría estar causando este efecto. Si tomamos en cuenta el poder de negociación entonces es posible formular otra hipótesis: un alto número de migrantes ilegales (que tiene menor poder de negociación que los migrantes legales y un aún menor poder de negociación cuando las políticas antimigratorias se endurecen), entonces es congruente la relación negativa migración–remesas. Por tanto, en el caso de México no sólo es el número de mujeres migrantes, sino el número de migrantes ilegales el que causaría este efecto negativo. En este sentido, Cuecuecha (2005) muestra que se ha observado una alta concentración de migrantes no educados (y, por tanto, con menor poder de negociación) hacia Estados Unidos.

Una tercera razón que podría explicar esta relación negativa es que, como indica la evidencia de Chandavarkar A. (1980), los migrantes son sensibles al desarrollo político de sus países de origen (si se tienen expectativas negativas respecto a la situación política del país de origen se enviarán menos remesas). Si más migrantes están viajando a Estados Unidos con pocas expectativas respecto a su país de origen, la llegada de estos migrantes puede tener como consecuencia un contagio de expectativas negativas respecto a México.

Sea cual fuere la explicación correcta, se considera necesario ahondar en información a nivel microeconómico que logre verificar cuál es la razón que origina esta relación negativa entre remesas y migración. Lo cierto es que no existe suficiente evidencia empírica a nivel macroeconómico, para el caso de México, en el que se muestre que la relación es positiva.

Estas hipótesis resaltan la necesidad de investigaciones que puedan captar las características de los migrantes mexicanos a nivel microeconómico. Si bien existen investigaciones que apuntan a que un alto número de migrantes es temporal, el presente resultado podría estar indicando que dicha tendencia podría estar cambiando y que el aumento en la migración de los últimos años se ha conformado por migrantes que se van durante mucho tiempo, que se van para no volver o que volverían (con sus ahorros) a un México más política y económicamente estable.

Como último elemento del análisis empírico se presenta el análisis de las matrices de coeficientes de ajuste (  ) para cada modelo. Como es bien sabido, los elementos de dicha matriz proporcionan información acerca de la rapidez mediante la cual cada vector de equilibrio de largo plazo ajusta o corrige desviaciones respecto al equilibrio en el corto plazo de cada variable del sistema. Al analizar las matrices de cada modelo estimado se observa evidencia que haría suponer que las remesas son débilmente exógenas en dos casos: el ejercicio que considera a la actividad de ambos países como proxy del ingreso de los migrantes y al diferencial de las tasas de ahorro (Mod2 con diferencial de tasas de ahorro) y el Mod3. Esto aporta cierta evidencia respecto a que las remesas podrían representar un flujo persistente y que las políticas anti–migratorias o que buscan frenar el flujo de éstas funcionan únicamente en el corto plazo.

) para cada modelo. Como es bien sabido, los elementos de dicha matriz proporcionan información acerca de la rapidez mediante la cual cada vector de equilibrio de largo plazo ajusta o corrige desviaciones respecto al equilibrio en el corto plazo de cada variable del sistema. Al analizar las matrices de cada modelo estimado se observa evidencia que haría suponer que las remesas son débilmente exógenas en dos casos: el ejercicio que considera a la actividad de ambos países como proxy del ingreso de los migrantes y al diferencial de las tasas de ahorro (Mod2 con diferencial de tasas de ahorro) y el Mod3. Esto aporta cierta evidencia respecto a que las remesas podrían representar un flujo persistente y que las políticas anti–migratorias o que buscan frenar el flujo de éstas funcionan únicamente en el corto plazo.

Conclusiones y recomendaciones

Las remesas son, hoy en día, la fuente de divisas más importante de México, junto al petróleo. Por tal motivo, su comprensión debe ser prioritaria para los responsables de la determinación de las políticas públicas del país.

A pesar de esto, los documentos con información objetiva y formal son escasos y, en cambio, abundan trabajos que, en lugar de intentar explicar el fenómeno, lo interpretan como un efecto negativo, una prueba de que ciertos procesos económicos (como la intensificación de la integración económica mundial) o políticas específicas (como la liberalización de mercados o el desmantelamiento del estado benefactor) han perjudicado el desarrollo y la calidad de vida de la población de países en desarrollo. Hay pocos documentos que intentan conciliar las perspectivas que la literatura presenta sobre el tema de flujo de remesas o que se acercan para intentar comprender plenamente el fenómeno en el caso específico de México.

En este contexto realizamos un análisis formal de los determinantes del flujo de remesas en México desde el punto de vista macroeconómico que parte de una amplia revisión de la literatura y que contrasta la perspectiva sintética propuesta con la realidad, mediante un análisis de cointegración utilizando información económica, financiera y demográfica de México y Estados Unidos.

En la revisión de la literatura se presentan y clasifican las principales corrientes teóricas que estudian los determinantes de este flujo financiero en dos perspectivas: de migración endógena y de optimización del portafolio de los migrantes. Posteriormente se introdujo una tercera perspectiva que intenta sintetizar sus resultados. Con base en ello se propone un vector de determinantes que se utilizan en la estimación del modelo econométrico. La visión anterior está basada en las investigaciones de Swamy (1981), Elbadawi y Rocha (1992) entre otros. La perspectiva sintética afirma que el flujo de remesas puede dividirse entre aquéllas que el migrante envía como consecuencia de una obligación contractual (denominadas remesas requeridas o REMR) y aquéllas que el migrante envía como resultado de un proceso de optimización de portafolio financiero (remesas deseadas o REMD), de forma adicional a las primeras.

Se determinó que la metodología más adecuada para contrastar esta perspectiva teórica con la realidad es estudiar la dinámica de series de tiempo de forma macroeconómica, mediante un Modelo de Vectores Autorregresivos con Corrección de Error.

En primer lugar, se obtuvo evidencia de que las remesas actúan de forma procíclica con respecto a la economía de Estados Unidos, lo cual es congruente con la teoría y evidencia empírica presentada en este documento.

En segundo lugar, se halló que la actividad económica de México, medida por su PIB, tiene una relación negativa con las remesas cuando no se incluye al diferencial de tasas de interés en los modelos. Esto refuerza la idea de explicar el envío de las remesas como resultado de un co–aseguro o del altruismo de los migrantes. Sin embargo, al incluir la componente del diferencial de tasas de ahorro, el signo del coeficiente de la relación de largo plazo se hace positivo y parcialmente significativo, lo cual brinda evidencia de que las remesas serían consecuencia de decisiones de inversión de los migrantes y que el aumento en el crecimiento económico del país de origen incentiva el envío de éstas.

Se observó que el tipo de cambio real y el diferencial de las tasas de ahorro son significativos, lo cual brinda evidencia adicional de que las remesas podrían ser una decisión más de inversión que de altruismo de parte de los migrantes.

Finalmente se encontró que la relación entre el stock de migrantes y las remesas es negativa. Esto no se esperaba y tiene una gran importancia, ya que podría estar indicando que la migración hacia Estados Unidos es de muy largo plazo o permanente: mientras más migrantes llegan al país importador de mano de obra menos obligación hay para remitir, pero los factores financieros son importantes porque la decisión de mantenerse en el país anfitrión por un largo tiempo tiene como motivación principal invertir en el país de origen para crear un entorno económico más estable a su regreso.

Como un ejercicio adicional, y con la idea de realizar investigaciones futuras, se exploró la posibilidad de que el flujo de remesas fuese débilmente exógeno en cada uno de los modelos estimados, encontrándose evidencia de esto.14 Dicho resultado indica que las relaciones de cointegración no afectan la dinámica de corto plazo de las remesas. Tomando en cuenta que se encontró una marcada relación entre las remesas y sus determinantes demográficos, es posible plantear la hipótesis de que el flujo de remesas no depende de las tendencias de crecimiento de los países o de la convergencia en ingresos de éstos, sino que es un flujo con una tendencia relativamente autónoma, cuya expectativa de decrecimiento no depende tanto de políticas económicas o migratorias coyunturales.

Ante el aumento tan marcado de envío de remesas a países exportadores de mano de obra resulta extremadamente importante profundizar el estudio de este fenómeno. En el caso de México se recomienda realizar estudios multidisciplinarios, objetivos y con claro rigor técnico, que permitan mejorar su entendimiento, evitando en lo posible que prejuicios de cualquier índole limiten el campo de análisis.

Bibliografía

Alleyne, Kirton y Figueroa (2008). "Macroeconomic Determinants of Migrant Remittances to Caribbean Countries; Panel Unit Roots and Cointegration", Journal of Developping Areas, Vol. 41 (2). [ Links ]

Aydas, Neyapti, Metin–Ozcan (2005). "Determinants of Workers Remittances: The Case of Turkey", Emerging Markets Finance and Trade, Vol. 41 (3). [ Links ]

Banco de México, Banco de Información Financiera y Económica. Portal www.banxico.org.mx [ Links ]

Butch, Kuckulenz y Le Manche (2002). "Workers remittances and Capital Flows", Kiel Institute for World Economics, Documento de trabajo núm. 1130. [ Links ]

Canales, Alejandro (2008). "Las cifras sobre remesas en México, ¿Son creíbles?" Migraciones Internacionales, Vol. 4 (4). [ Links ]

Carriles, Reyes, Vargas y Vera (1991). "Las Remesas Familiares Provenientes del Exterior: Marco Conceptual y metodología de Medición", Banco de México, Documento de trabajo núm. 67. [ Links ]

Castillo, Ramón (2001). "Remesas: un análisis de cointegración para el caso de México", Frontera Norte, Vol. 13 (26). [ Links ]

CEPAL (2000). "Informe de la Reunión de Expertos sobre Remesas en México: Propuestas para su Optimización". LC/Mex/L. 452 (sem.115/2). [ Links ]

Chami, Fullenkamp y Samir (2003). "Are Immigrant Remittances Flows a Source of Capital for Development?", Fondo Monetario Internacional, Documento de trabajo Núm. Wp/03/189. [ Links ]

Chaney, Rick (1986). "Regional Emigration and Remittances in Developing Countries: The Portuguese Experience", Prager Publishers, 1a Edición. [ Links ]

Chandavarkaar, A. (1980). "Use of Migrant's Remittances in Labour–Exporting Countries", Finance & Development, Vol. 17 (2). [ Links ]

Cheung and Lai (1993). "A fractional cointegration analysis of purchasing power parity", Journal of Business & Economic Statistics, Vol. 11 (1). [ Links ]

Cuecuecha, Alfredo (2005), "The Characteristics of the Immigrants from Mexico to the US", ITAM, CIE, JEL: F22, C25, C81, I29. [ Links ]

Dasgupta, Partha (1995). "The Population Problem: Theory and Evidence", Journal of Economic Literature, Vol. 33 (4). [ Links ]

Demirguc–Kunt, Martínez y Reena (2006). "Do Workers' Remittances Promote Financial Development?", Banco Mundial, Documento de trabajo núm. 3957. [ Links ]

Djajic, Slobodan y Milbourne, Ross (1988). "A general equilibrium model of guest–worker migration: The Source–Country Perspective", Journal of International Economics, Vol. 25 (3). [ Links ]

Djajic, Slobodan (1989). "Migrants in a Guest–Worker System", Journal of Development Economics, Vol. 31 (2). [ Links ]

Elbadawi, Ibrahim A. y de Rezande Rocha, Robert (1992). "Determinants of Expatriate Workers' Remittances in North Africa and Europe", Banco Mundial, Documento de trabajo núm. 1038. [ Links ]

El–Sakka y McNabb (1999). "The Macroeconomic Determinants of Migrant Remittances". World Development. Vol. 27 (8). [ Links ]

Fiani, R. (1994). "Worker's Remittances and the Real Exchange Rate: A Quantitative Framework", Journal of Population Economics, Vol. 7. [ Links ]

Garson, Jean–Pierre (1994). "The Implications for the Maghrebian Countries of Financial Transfers from Emigrants", en Migration and Development New Partnerships for Co–operation, OECD, París. [ Links ]

Giuliano, y Ruiz–Arranz (2005). Remittances, Financial Development and Growth. Fondo Monetario Internacional, Documento de trabajo núm. 05/234. [ Links ]

Glystos, y Katseli (1986). "Theoretical and Empirical Determinants of International Labor Mobility: A Greek–German Perspective", Center for Economic Policy Research, Discussion Paper Series, Núm. 148. [ Links ]

Glystos, Nicholas (1988). "Remittances in Temporary Migration: A theoretic Model and Its Testing with the Greek–German Experience", Weltwirtshcaftliches Archiv. [ Links ]

Glystos, Nicholas (1997). "Remitting Behaviour of 'Temporary' and 'Permanent' Migrants: The Case of Greeks in Germany and Australia", Labour 11:409–435. [ Links ]

Gupta, Poonam (2005). "Macroeconomic Determinants of Remittances: Evidence from India", WP/05/224. Working Papers, IMF. [ Links ]

Higgins, Hysenbegasi y Pozo (2001). "Exchange Rate Uncertainty and workers' remittances", Applied Financial Economics, núm. 14. [ Links ]

Hysenbegasi y Pozo (2002). "What prompts workers to Remit? Evidence using a Panel of Latin American and Caribbean Nations", mimeo. [ Links ]

Huang y Vargas Silva (2005). "Macroeconomic Determinants of Workers' Remittances: Host versus Home Country's Economic Conditions", Journal of International Trade & Economic Development, Vol. 15 (1). [ Links ]

Instituto Nacional de Geografía y Estadística. Banco de Información Económica. Portal www.inegi.gob.mx. [ Links ]

Johansen, Sören (1991). "Estimation and hypothesis of cointegration vectors in Gaussian vector autoregressive models", Econometrica, 59 (6). [ Links ]

Johansen, Mosconi y Nielsen (2000). "Cointegration analysis in the presence of structural breaks in the deterministic trend", Econometrics Journal 3, 216–249. [ Links ]

Kumcu, Ercan (1989). "The Savings Behavior of Migrant Workers, Turkish Workers in West Germany", Journal of Development Economics, Vol. 30 (2). [ Links ]

Lianos T. P. (1997). "Illegal migration I Greece and migration Policy". En The Present and the Future of the Greek Economy, Athens University of Economics and Business, Vol. B', Ed. Gutenberg, Atenas. [ Links ]

McNabb, Robert (1999). "The Macroeconomic Determinants of Emigrant Remittances". World Development, Vol. 27 (8). [ Links ]

Mesnard, Alice (2000). "Temporary Migration and Capital Market". Oxford Economic Papers, Vol. 56 (1). [ Links ]

Miranda, Kenneth (1988). "Workers' Remittances, Commodity Aid Utilization and Exchange Rate Unification", Fondo Monetario Internacional, Documento de trabajo, Ene. [ Links ]

Mouhoub, Oudinet y Unan (2008). "Macroeconomic Determinants of Migrants' Remittances in the Southern and Eastern Mediterranean Countries", Centre d'Economie de L'Université de Paris Nord, Séminarie Demographie, Employ et Migrations entre les rives de la Méditerranée, Université Paris Nord et GDRIDREEM – CNRS, 2do. borrador. [ Links ]

Mundaca, Gabriela (2005). "Can Remittances Enhance Economic Growth? The Role of Financial Markets Development" Mimeo, University of Oslo. [ Links ]

Orozco, Manuel (2003). "Worker Remittances: An International Comparison", Multilateral Investment Fund of the Inter–American Bank. [ Links ]

Orozco, Manuel (2005). "Consideraciones conceptuales, Retos Empíricos y Soluciones para la medición de Remesas", Multilateral Investment Fund of the Inter–American Bank. [ Links ]

Poirine, Bernard (1997). "Theory of Remittances as an Implicitly Family Loan Arrangement", World Development, Vol. 25 (4). [ Links ]

Ramírez y Sharma (2008). "Remittances and Growth in Latin America: A Panel Unit root and Panel Cointegration Analysis", Department of Economics, Yale University, Documento de trabajo núm. 51. [ Links ]

Russell, Sharon (1986). "Remittances from International Migration: A Review in Perspective", World Development, Vol. 14 (6). [ Links ]

Salas y Pérez (2006). "Determinantes macroeconómicos de las remesas y su efecto en la distribución del ingreso en México", Economía y Sociedad, Año 11, Vol. 11 (18). [ Links ]

Solimano, A. (2001). "International Migration and the Global Economic Order: An Overview". World Bank Policy, Documento de trabajo núm. 2720. [ Links ]

Stark, Oded (1991). "The migration of Labor", Oxford: Editorial Blackwell, Cambridge, Massachusetts, U.S.A. [ Links ]

Straubhaar, Thomas (1986). "The Determinants of Workers' Remittances: The Case of Turkey", Weltwirtschafliches Archiv, Vol. 122 (4). [ Links ]

Swamy, Gurushri (1981). "International Migrant Workers' Remittances Issues and Prospects", Banco Mundial, Documento de trabajo núm. 481. [ Links ]

Torres, Federico (2001). "Las remesas y el desarrollo rural en las Zonas de Alta Intensidad Migratoria de México", Comisión Económica para América Latina y el Caribe, Documento de trabajo núm. 01–12–48 [ Links ]

Wahba, Sadek (1989). "Workers' Remittances as a Source of Foreign Earnings: A Study of Determinants of Recorded Remittances in Egypt", Fondo Monetario Internacional, Documento de trabajo S/N. [ Links ]

Wahba, Sadek (1991). "What determines workers' Remittances?", Finance and Development, Vol. 28 (4). [ Links ]

3 Dentro de esta perspectiva destacan los trabajos de Stark (1991), Dasgupta (1995), Chaney (1986), Djajic y Milbourne (1988), Djajic (1989), Mesnard (2000), Kumcu (1989), Poirine (1997) y Glystos (1988).

4 Dentro de esta perspectiva destacan los trabajos de Swamy (1981), Straubhaar (1986), Miranda (1988), Wah–ba (1989,1991), Glystos et al (1986) y McNabb (1999).

5 Si bien Wahba (1991) propone esta idea y considera a las remesas totales como la suma de remesas (i) fijas, (ii) discrecionales y (iii) ahorradas, lo hace desde el punto de vista OP, considerando solamente las preferencias del migrante.

6 De las condiciones de primer orden se encuentra que la utilidad para el primer periodo está dada por la siguiente expresión U1 = βV1 (1 + i) y que αU2C*r = βV1 (1 – i).

7 Como sugieren Elbadawi y Rocha (1992) (siguiendo ellos a su vez a Glystos (1988)).

8 Para controlar los choques exógenos que afectan a las series incluidas en el análisis empírico se realizó un análisis detallado de las series de tiempo y de los eventos exógenos que pudieron haber ocasionado dichos choques. En primer lugar, se identificaron eventos que pudieron ocasionar cambios estructurales en las variables incluidas en el análisis durante el periodo considerado. La revisión histórica permitió identificar choques estructurales tales como la crisis de 1982, la crisis de 1994 – 1995 (error de diciembre), la caída de cámara lenta (2000 y 2001) y la crisis de 2007–2008. Por otro lado se identificaron eventos que pudieron haber afectado específicamente a la serie de remesas familiares y que son ajenos al vector de determinantes incluidos en los modelos estimados. En dicho análisis se pudo verificar que la Medición de remesas cambió en 1989 (se comenzaron a contabilizar los Money orders y los cheques personales), en 1991 (una reforma a la legislación referente al funcionamiento de las casas de cambio permitió que empresas mercantiles pudieran operar como centros cambiarios), 1994 (se comenzaron a contabilizar las transferencias electrónicas) y 2002 (año en que entró en vigor la obligación legal de las empresas dedicadas a servicios de transferencias a registrarse en el Banco de México y proporcionar información mensual acerca del volumen, montos y número de transferencias realizadas). Además, entre 1997 y 2000 se dio una apertura importante en el mercado de envío de remesas a México, lo que ocasionó una disminución muy importante en sus costos y fomentó los envíos electrónicos, que son más fáciles de contabilizar y mucho más rápidos. Sobre los cambios legislativos que pudieron haber afectado a las remesas destaca que solamente se encontró uno, el Real ID Act, que entró en vigor durante 2005.

Para confirmar que dichos eventos ocasionaron choques estructurales en las variables se utilizó la prueba de Bai y Perron (BP) en cada una de las series. Una vez realizada la prueba para cada variable, se clasificaron las fechas en que la prueba BP señala la existencia de cortes estructurales en las variables. De este análisis detallado se partió para elegir las fechas que debían ser controladas en las estimaciones realizadas a través de variables dummies.

9 Recientemente ha cobrado fuerza la controversia referente a la dificultad para calcular correctamente este flujo (ver Canales (2008)). La parte importante de estas discrepancias se debe a diferencias en metodologías de medición, que dependen a su vez de la definición misma que de Remesas Familiares considere cada organismo o institución que realice el cálculo. Son de especial interés aquellos señalamientos hechos por la SEDESOL y por Canales (2008 ). En ellos se señala que el método del Banco de México para calcular las remesas familiares (que Carriles Reyes, Vargas, y Vera (1991), así como Orosco, Manuel (2003) describen ampliamente) es inexacto. Canales menciona que la tendencia creciente y el volumen que calcula el Banco central son exagerados, concluye también que las cifras del Bureau of Economic Administration (BEA) son más confiables y que las del Banco de México son absurdas. En contraste con la idea de la supuesta sobreestimación del Banco de México anunciada por Canales, desde 2003, el Banco Interamericano de Desarrollo ha señalado de manera consistente que la metodología del Banco de México podría subestimar las remesas familiares (ellos estimaron 10,500 millones de dólares en 2002, contra los 9,814 millones que calculó Banco de México, es decir casi 7% menos). Respecto a que la balanza de pagos de Estados Unidos, contabilizada por el BEA, registra un monto mucho menor de remesas que el Banco de México, es preciso mencionar que desde 2005, el mismo BEA admitió que subestima este flujo financiero en poco más del 25%. Y que admite la superioridad de las cifras de Banco de México para hacer investigaciones acerca de las remesas familiares debido a que, entre otras cosas, la información de este banco proviene de registros administrativos y censos. La crítica más seria a las cifras de Banco de México proviene de la posible confusión entre las remesas familiares y las transacciones de otro tipo, como transferencias de microempresas o recursos ilícitos. Sin embargo, el mismo Banco de México tiene filtros para detectar operaciones irregulares y las instituciones financieras aceptan la medición y control de este instituto, lo cual minimiza las probabilidades de que una transferencia diferente a las remesas familiares sea confundida. Todo esto hace concluir que las cifras del Banco de México son suficientemente confiables y, por tanto, en el presente documento son tomadas en cuenta para la totalidad de la investigación empírica.

10 Torres (2001).

11 El análisis empírico fue realizado usando el Software Regression Analysis of Time Series (RATS 7.3) y CATS in RATS (Cointegration Analysis of Time Series. Versión 2).

12 Se utiliza el estadístico traza porque muestra una mayor robustez ante asimetrías de distribución y exceso de curtosis en residuales, tal y como mostraron Cheung y Lai (1993). Es conveniente mencionar que, con base en el trabajo de Johansen, Mosconi y Nielsen (2000), CATS puede simular los valores críticos del los estadísticos λtraza ante la presencia de variables dummies que representan los cambios estructurales. Las pruebas sobre el rango de cointegración no se presentan por cuestiones de espacio, pero se encuentran disponibles y pueden solicitarse a los autores.

13 Las pruebas no se presentan por restricción de espacio, pero se encuentran disponibles si se requieren a los autores.

14 La prueba de que las remesas son débilmente exógenas no se presentan por restricción de espacio, pero se encuentran disponibles si se requieren a los autores.