Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkEconoQuantum

versão On-line ISSN 2007-9869versão impressa ISSN 1870-6622

EconoQuantum vol.7 no.1 Zapopan Jan. 2010

Suplemento

Comparación de modelos de predicción de retornos accionarios en el Mercado Accionario Chileno: CAPM, FAMA y FRENCH y REWARD BETA

Werner Kristjanpoller Rodríguez, Carolina Liberona Maturana1*

1 Departamento de Industrias, Universidad Federico Santa María, Chile. E–mail: werner.kristjanpoller@usm.cl ; carolina.liberona@mba.usm.cl.

Resumen

Este artículo se enfoca en el análisis de los modelos de predicción de retornos financieros. En particular se estudian el modelo CAPM, el modelo Reward Beta y el modelo de tres factores de Fama y French. El objetivo es poder determinar mediante este análisis qué modelo explica de mejor manera los resultados de los retornos accionarios chilenos.

Las pruebas son realizadas bajo el procedimiento de formación de portafolios, bajo la metodología dispuesta por Fama y French (1992, 1995, 1996) y en la regresión de dos pasos utilizada por Fama y MacBeth (1973) y adaptada en el desarrollo del modelo Beta Reward por Bornholt (2007). Se concluye que el mejor modelo de predicción de retornos para el mercado accionario chileno es el modelo de tres factores de Fama y French.

Palabras clave: CAPM, Reward Beta, Modelo tres Factores de Fama y French.

Clasificación JEL: C22, C32, Gil, G12.

Abstract

This paper focuses on the analysis of return prediction models. Specifically, it examines CAPM, Reward Beta, and Fama and French's three factors. The main objective is to determine which of these models explains best the returns of the Chilean stocks.

The tests are realized under the portfolio assessment methodology, the Fama and French model (1992, 1995, 1996) and the regression of two steps by Fama and MacBefh (1973), and the Beta Reward model by Bornholt (2007). It is concluded that the best model to predict returns of the Chilean stock market is the three factor model of Fama and French.

Introducción

Siempre ha existido el desafío de dilucidar el proceso de decisión de los inversionistas en el mercado accionario. En este contexto, el comportamiento de los precios de las acciones tiene una estrecha relación con las decisiones de inversión y la forma de valorizarlas. Si bien existe una vasta investigación sobre este tema, no se ha podido encontrar un modelo que abarque todo lo que ocurre en el mercado de valores. Es así como han surgido diversas ramas de investigación para tratar de modelar el comportamiento de las acciones, como son la teoría moderna de portafolios y la teoría de las finanzas conductuales, entre otras. Dentro de la teoría moderna de portafolios destacan modelos que han entregado un ajuste significativo en cuanto a la realidad y otros capaces de entregar un marco teórico importante.

Los modelos predictivos de comportamiento de las acciones, en particular cómo se proyecta su retorno, son fundamentales a la hora de tomar decisiones de inversiones financieras, conveniencias de proyectos, determinación de tasa de descuento adecuada, fijación de precio para empresas reguladas, elaboración de presupuestos, entre otras actividades. Por ello es relevante tener estudios empíricos de comparación de los resultados obtenidos por modelos predictivos de precios.

La comparación de modelos predictivos de precios para el mercado chileno surge como una aplicación particular de análisis para poder determinar cuál es el mejor modelo en este mercado en particular y una aplicación en un mercado accionario emergente.

El principal objetivo de esta investigación es estimar el poder explicativo sobre el retorno de las acciones del mercado chileno de los modelos CAPM, Tres factores de Fama y French y Reward Beta, para poder determinar el modelo que entrega el mejor ajuste de forma comparativa, tomando en cuenta una aplicación en un mercado emergente diferente a las aplicaciones que existen en mercados desarrollados.

La selección de los modelos a comparar se fundamenta particularmente porque en el caso del modelo CAPM es uno de los modelos predictivos más utilizados a nivel internacional; mientras que el modelo de Fama y French es uno de los modelos que mejores resultados ha evidenciado en los mercados internacionales. Por su parte se incorpora el Reward Beta como un modelo muy nuevo y de fácil cálculo que busca ser una alternativa al modelo CAPM y al modelo de tres factores de Fama y French.

Revisión de Literatura

Markowitz (1952), con la teoría de diversificación para la disminución del riesgo de los portafolios, sentó las bases para la teoría moderna de portafolio. Esta teoría básicamente se fundamenta en que los inversores racionales utilizan la diversificación para optimizar el rendimiento de sus portafolios. Esto implica que el retorno que deberán exigir los inversores no dependerá del riesgo de una acción, ya que parte de este riesgo es diversificable, o sea, se puede eliminar mediante la diversificación y, por lo tanto, sólo importará la fracción de riesgo de la acción que no puede ser eliminada por la diversificación.

El modelo de selección de portafolios de Markowitz (1952), basado en la eficiencia de los mercados y en la racionalidad de los inversores, asume que los inversores son adversos al riesgo y que al momento de elegir un portafolio sólo les importará la media y varianza de su inversión de un período. De esta manera elegirán portafolios media varianza eficientes de manera que: minimizan la varianza del retorno de un portafolio para un retorno esperado dado y maximizan el retorno esperado, dada una varianza.

Al incorporar en el modelo una tasa libre de riesgo, la cual es la misma para todos los inversores y no depende del monto del crédito, se genera la Capital Market Line (CML), como el conjunto de diferentes inversiones diversificadas factibles a decidir por parte de los inversores.

El modelo Capital Asset Pricing Model, CAPM, fue desarrollado por William Sharpe (1964), John Lintner (1965) y Jan Mossin (1966). El modelo entrega una relación entre el riesgo y el retorno de las acciones que puede servir de guía a los inversionistas en la predicción de estos retornos. A diferencia de la CML, el modelo CAPM se utiliza para predecir rentabilidades de un instrumento en particular y no de carteras diversificadas. Con los supuestos del modelo CAPM, todos los inversionistas invierten en la misma cartera de inversión que, al ser agregada, es el portafolio de mercado. Esto implica que la mejor estrategia de inversión es la estrategia pasiva, basada en la mantención del portafolio de mercado en el largo plazo. Sin lugar a dudas, esta conclusión es más fuerte al incorporar los costos de transacción.

El modelo CAPM enuncia que la rentabilidad esperada de una acción es la tasa libre de riesgo más la prima de riesgo. La prima de riesgo es β veces la prima de riesgo de mercado, o sea:

donde E(ri) es la esperanza de retorno de la acción i, rf es la tasa libre de riesgo, βi, es el parámetro de sensibilidad del retorno de la acción con el retorno del mercado y E(rm) es el retorno esperado del mercado. El parámetro βi se determina de la siguiente forma:

Se puede concluir entonces que el modelo CAPM es un modelo bien formulado en el mundo teórico, pero en el mundo real presenta ciertas debilidades. La primera debilidad del CAPM son los mismos supuestos utilizados en la construcción de éste, los que en la práctica limitan bastante el modelo. Un ejemplo de esto es que el CAPM entrega resultados para un solo período y de esta forma obtiene un beta estático. Por lo mismo, algunos autores mencionan que para una mejor adaptabilidad del modelo debe utilizarse un CAPM variable o intertemporal. La segunda debilidad, la cual es propuesta por Fama y French (1996), es que existirá una prima por riesgo positiva para beta, si y sólo si beta es el único riesgo que se deba considerar en la explicación del retorno esperado, es decir, pone una gran presión en la asertividad explicativa de beta.

Las primeras pruebas aplicadas al modelo CAPM fueron hechos por John Lintner (1965) y luego replicadas por Miller y Scholes (1972). En las pruebas se utilizó información anual de 631 acciones del NYSE por 10 años, 1954 al 1963, obteniendo inconsistencias como resultado.

Fernández (2005), para el mercado chileno, utilizó una prueba simple, en la que se realiza la regresión del primer paso, intentando medir el ajuste del modelo para distintos horizontes de tiempo. Los R2 para las distintas escalas temporales presentan un ajuste bastante bajo, el mayor R2 obtenido es 0,547; mientras que el menor es igual a 0,169.

Los modelos multifactores pretenden identificar aquellas variables que tienen influencia en el retorno de las acciones por ciertos periodos.

En particular, algunos de ellos pretenden abarcar aquellas relaciones entre el precio de la acción y el factor que no son cubiertas por el CAPM y, por lo mismo, incluyen a beta dentro del modelo.

Este tipo de modelos multifactoriales tienen la siguiente forma:

donde,

ri es el retorno de la acción i

βi es el beta de cada acción i asociado al rendimiento del mercado

βji es el beta de cada acción i asociado al factor j del modelo

rm es el retorno del mercado

Fj es el factor j utilizado para explicar el retorno de la acción i

ei es el error no sistemático

αi es el intercepto para el modelo del activo i, el cual debería ser cercano a 0 si el modelo explica conforme los retornos de la acción.

Los modelos multifactores pueden basarse en factores económicos, financieros o estadísticos, entendiendo por éstos cualquier variable medible. Se podría esperar que el ajuste de estos modelos sea mayor, dado que para cada acción en particular existirán distintas sensibilidades a cada factor y, de esta manera, el retorno de cada acción no será la función lineal de un solo factor, sino que se encontrará en distintos planos.

La identificación de los factores que logran explicar el comportamiento del retorno accionario de los mercados es un proceso clave en la construcción del modelo. Justamente, ésta es una de las debilidades de los modelos multifactores, ya que puede ser un proceso muy complejo.

Fama y French (1992) investigaron el poder explicativo en los retornos accionarios de ciertos factores asociados a las características de cada empresa. Entre éstos se encontraron: Tamaño (medido como la capitalización bursátil); Relación Libro bolsa, Ratio precio/utilidades, entre otros. Bajo estas pruebas estadísticas notaron que dichas variables capturaban una buena parte del retorno de los portafolios que el modelo CAPM no podía predecir. El modelo propuesto fue:

donde,

rf es la tasa libre de riesgo

SMB es la diferencia entre el retorno de portafolios con pequeñas empresas y uno de grandes empresas (small minus big)

HML es la diferencia entre el retorno de portafolios con empresas de ratios libro bolsa altos y empresas con ratio libro bolsa bajo (high minus low).

Este modelo plantea que se obtienen mayores retornos en portafolios compuestos de acciones de empresas pequeñas, "size premium", y con ratios libro bolsa altos, "value premium". En las pruebas empíricas hechas por Fama y French, el SMB y HML tienen un mayor poder predictivo que cualesquier par de otros factores, adicionales al beta, teniendo el modelo un R2 igual a 0.95.

Davis, Fama y French (2000) realizan una prueba obteniendo una relación positiva fuerte entre la rentabilidad y el ratio libro bolsa para el periodo 1929–1963 y que el modelo de tres factores explica el premio por valor.

Algunos de los detractores del modelo de Fama y French son Grinblatt y Titman (2003), quienes plantean que factores definidos sólo por su ejecución en el pasado no pueden ser buenos factores en la explicación de retornos futuros, y que existiría evidencia que sugiere que ciertas anomalías desaparecen cada año dada la evolución de los participantes del mercado.

Fernando Rubio (1997), quien investiga el poder explicativo del modelo de tres factores de Fama y French para los años 1981 a 1994, concluye principalmente que el beta del mercado y el efecto tamaño tienen bajo poder explicativo, mientras que el ratio libro bolsa tiene un poder explicativo fuerte respecto al retorno promedio, pero al incluir otras variables se vuelve un poco más débil, pero aún así domina la explicación de los retornos. Por último concluye que los resultados para una prueba empírica en categorización Chile son algo diferentes en general a los obtenidos por Fama y French (1992) en el mercado estadounidense; sin embargo, la evidencia empírica no es suficiente para rechazar la teoría.

Bornholt (2006) entrega una nueva metodología de predicción de retornos accionarios, presentándola como una alternativa al CAPM y al modelo de tres factores de Fama y French. Esta definición critica principalmente el que todos los inversores utilicen sólo la varianza como medida de riesgo, es consistente con la APT y considera un promedio de distintas medidas de riesgo. Para determinar el retorno esperado de una acción, el inversor formará portafolios con acciones que al momento de la inversión considere que tengan un riesgo similar y luego usará el beta reward del portafolio en el que se encuentra la acción como el estimado del beta reward individual de la acción. El modelo propuesto está definido de la siguiente forma.

donde E(rj ) es la esperanza de retomo del portafolio o acción j, rf es la tasa libre de riesgo, βj es el parámetro de sensibilidad del retorno del portafolio o acción con el retorno del mercado y E(rm) es el retorno esperado del mercado. El parámetro βrj es el beta reward y se determina de la siguiente forma:

En la prueba empírica realizada por Bornholt (2006) se analizó el periodo junio de 1963 a diciembre de 2003, de las acciones de NYSE, AMEX y NASDAQ, encontrando un mejor ajuste del modelo que el modelo CAPM. Sin embargo, no difiere en gran medida de los resultados para el modelo de tres factores de Fama y French.

En las pruebas realizadas por Rogers y Securato (2007a), en las que se utiliza la información de las acciones de la bolsa de Sao Paulo (BOVESPA) desde diciembre de 1994 a junio de 2006, se encuentra que el modelo Reward Beta no presenta ningún ajuste considerable al modelo obteniendo un intercepto significativamente alto. También, Rogers y Securato (2007b) comparan el modelo Reward Beta con los modelos CAPM y Tres Factores de Fama y French, encontrándose que el modelo de Fama y French era el mejor predictor de los retornos futuros.

Metodología y datos

Este artículo compara los modelos de predicción de retornos financieros CAPM, Fama y French y Reward Beta para el mercado chileno sustentándose en los resultados de la prueba empírica presentada a continuación. Las pruebas son realizadas bajo el procedimiento de formación de portafolios, siguiendo esencialmente la metodología dispuesta por Fama y French (1992) y en la metodología de regresión de dos pasos utilizada por Fama y MacBeth (1973) y adaptada en el desarrollo del modelo Beta Reward por Bornholt (2007). La metodología de prueba de dos pasos a utilizar considera la división de la muestra en dos períodos, realizando una regresión de serie de tiempo para el primero y una regresión de corte transversal para el segundo.

El periodo de análisis de esta investigación contempla el periodo desde 1998 al año 2007 inclusive. La selección de las empresas a analizar fue realizada obteniendo todos los retornos mensuales de las acciones principales del mercado chileno, en un comienzo 154 acciones.2 A este grupo se le aplica un filtro de transacción, eliminándose todas aquéllas que no tuvieran transacciones por un semestre, tomándose este parámetro como la mínima liquidez. También se eliminan las compañías financieras, dado que el nivel de apalancamiento normal para el sector y la influencia de éste en el ratio libro bolsa no tiene el mismo significado que un nivel de apalancamiento alto para compañías no financieras (Fama y French, 1992). Por último se excluyen aquellas compañías que no tengan información disponible sobre su capitalización bursátil o ratio libro bolsa por más de dos años consecutivos y aquéllas que no presenten un patrimonio positivo al final de cualquier año. Finalmente, la muestra quedó compuesta por 70 empresas, las que están listadas en el Apéndice 1.

Los retornos mensuales fueron calculados como el logaritmo natural del cociente entre el precio de cierre del mes analizado sobre el precio de cierre del mes anterior. Para la estimación de la tasa de interés libre de riesgo se utilizó la tasa de interés entregada por los pagarés descontables a 90 días del Banco Central. A su vez, para la estimación del retorno de mercado se utilizó como proxy de portafolio de mercado al índice General de Precios de Acciones, IGPA.

Para el caso de los factores del modelo Fama y French, SMB y HML, correspondientes al tamaño y libro bolsa respectivamente, el primer paso es la construcción de seis portafolios, donde las acciones son ponderadas por tamaño y ratio libro bolsa. Para la confección de los portafolios se realizaron los siguientes pasos:

1. Categorizar en dos grupos las acciones según su capitalización bursátil al 31 de diciembre de cada año t.

2. Para cada uno de los dos grupos, las acciones son categorizadas por el valor de su ratio libro bolsa calculado en diciembre del año t–1, subdividiéndolos en tres grupos según percentil 30 y 70.

El resultado de estas clasificaciones se puede ver esquematizado en el cuadro 1. El factor SMB es el retorno promedio de los tres portafolios de compañías pequeñas en menos el retorno promedio de las compañías grandes en tamaño  .

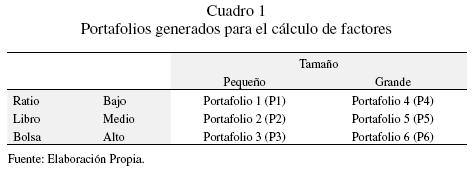

.

El factor HML es el retomo promedio de los dos portafolios de compañías con un ratio libro bolsa alto menos el retomo promedio de los dos portafolios de compañías con un ratio libro bolsa bajo

Posterior a la determinación de los factores, Fama y French (1992) construyen 25 portafolios formados según tamaño y ratio libro bolsa. La metodología para la elaboración de los 25 portafolios es básicamente la misma que para la construcción de los seis portafolios revisados anteriormente, a excepción que usa como puntos de corte para la categorización de las acciones en grupos y subgrupos, utilizando quintiles.

Para el caso del estudio realizado por Fama y French (1992), éstos cuentan con 4.419 acciones en su base de datos. Sin embargo, el caso chileno presenta una realidad distinta, dada la restricción de la cantidad de acciones disponibles, por lo que la metodología para la prueba se realizará con 9 portafolios de inversión (PI). Los subgrupos se determinan de manera similar a la utilizada para la obtención de los factores, pero ahora con los percentil 35 y 65. El resultado de estas clasificaciones para la creación de portafolios se puede ver esquematizado en el cuadro 2.

Con respecto a la prueba empírica se basa en la metodología de dos pasos Fama y MacBeth (1973), por lo que la prueba se dividirá en dos fases: regresiones de series temporales y regresiones de corte transversal. De esta misma manera se utilizarán dos muestras temporales; la primera muestra ex ante corresponde al período entre el 31 de diciembre de 1997 y el 31 de diciembre de 2002; mientras que la segunda, muestra ex post, corresponde al período entre el 31 de diciembre de 2003 al 31 de diciembre del 2008. El punto de corte en el 2002 responde fundamentalmente a equiparar el número de observaciones para cada prueba, comprendiendo así 5 años (60 meses) cada una de ellas. Las regresiones de series temporales tienen como objetivo determinar los betas (Beta de CAPM y Reward Beta) y los factores de sensibilidad para el modelo de tres factores de Fama y French. Las regresiones de corte transversal utilizan los factores y sensibilidades calculadas en la fase anterior como variables predictoras y los premios por riesgo de la segunda muestra como la variable dependiente.

En el caso de que un modelo sea válido se espera que en la regresión de corte transversal el intercepto sea cero, lo que quiere decir que se espera que todo el premio por riesgo sea explicado por las variables del modelo. Además se espera que los coeficientes de las variables explicativas sean distintos de cero. Un esquema explicativo de la metodología se puede apreciar en el cuadro 3. Los subíndices j indican los 9 portafolios creados con base en la capitalización bursátil y al libro bolsa, según la metodología de Fama y French para las 70 acciones del estudio.

Resultados de la Investigación

El cuadro 4 presenta el promedio mensual del premio por riesgo y las estimaciones del factor Reward Beta para cada uno de los nueve portafolios creados. La generalidad de los portafolios entrega un premio por riesgo negativo, lo que concuerda con el premio por riesgo del mercado, el cual también resulta negativo para el período (–0.71%). Los premios por riesgo del mercado no presentan a simple vista correlación alguna con el orden de la formación de los portafolios. Lo mismo ocurre para el factor Reward Beta.

El cuadro 5 presenta los valores obtenidos al realizar la regresión según el modelo CAPM. De esta manera, aunque en teoría las compañías pequeñas son más riesgosas y en este caso en general presentan menores premios por riesgo (mayores negativos), los betas del CAPM parecen no capturar este tipo de riesgo y existe una tendencia a ser menores en portafolios de tamaño pequeño. Por lo demás, los valores obtenidos para el factor beta son significativamente distintos de cero, siendo significantes al 1%. Los R2 en general son relativamente bajos, el portafolio con mejor ajuste alcanza un valor de 0,84.

El cuadro 6 presenta las sensibilidades estimadas para los tres factores de Fama y French. En este modelo, el beta del mercado es bastante similar al beta entregado por CAPM y en el general de los portafolios presenta un valor mayor cuando es controlado por los factores tamaño y libro bolsa. Algunos valores de los factores calculados resultan negativos; para el caso del ratio libro bolsa esto sólo se da en los portafolios con bajo ratio. Por lo demás, los valores del intercepto son bastante bajos. Cabe destacar que los R2 derivados aumentan al igual que lo hace el factor CAPM en el modelo de tres factores de Fama y French.

En el cuadro 7 se presentan los resultados de la regresión de los factores y sensibilidades estimadas, de los modelos estudiados, versus el premio por riesgo de la muestra ex post. Los valores de los interceptes han sido bajos para todos los modelos y significativamente no distintos de cero; sin embargo, los R2 miden un ajuste pobre de los modelos CAPM y Reward Beta rechazando la hipótesis de que pueden explicar los retornos financieros. Para el caso de Reward Beta, se estima un beta de prácticamente valor cero, llevando el beta de CAPM la mayor parte del ajuste del modelo. En el caso opuesto, el modelo de tres factores de Fama y French presenta un R2 suficientemente alto (0,818) y sus coeficientes correspondientes al premio del mercado y HML son significativamente distintos de cero al nivel 10% y 5% respectivamente.

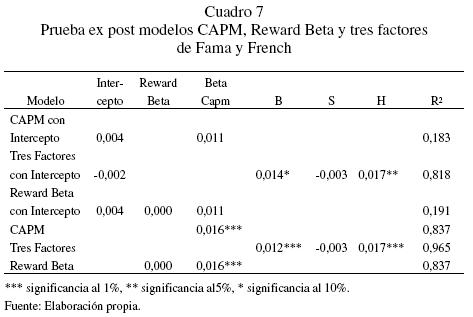

El modelo de tres factores de Fama y French presenta un estimado desviado en un 55% para el premio del mercado RM–RF (1,4%), siendo el premio de mercado en la muestra ex–post de 0,9%. Para los coeficientes HML (0,98% real) y SMB (–0,68% real) presenta un estimado desviado en un 85% y –56% respectivamente. Los cálculos de HML y SMB reales se detallan en el Apéndice 2.

La eliminación forzada del intercepto modifica radicalmente el ajuste del modelo CAPM, presentando un R2 de 0,837. A pesar de que el ajuste del modelo Reward Beta también cambia, pero sigue siendo explicado por el aporte del beta de mercado CAPM. Así mismo, para el modelo de tres factores de Fama y French se encuentra un mayor R2 (0,965), el cual se explica por el ajuste de beta del mercado, quedando las dos sensibilidades restantes en el mismo valor útil. De esta manera, la estimación del premio por riesgo del mercado se desvía tan sólo en un 29%.

Se obtiene que para el modelo de tres factores de Fama y French, son los coeficientes correspondientes al premio del mercado y al HML los que presentan una significancia suficiente para afirmar que son distintos de cero.

Conclusiones

Este artículo presenta la evaluación de tres modelos de predicción de retornos accionarios aplicados en el mercado chileno: CAPM, Reward Beta y tres factores de Fama y French. Cada uno de estos modelos tiene su razón para ser analizado. El modelo CAPM es uno de los modelos predictivos más utilizados a nivel internacional; mientras que el modelo de Fama y French es uno de los modelos que mejores resultados ha evidenciado en los mercados internacionales. Por su parte se incorpora el Reward Beta como un modelo muy nuevo y de fácil cálculo que busca ser una alternativa al modelo CAPM y al modelo de tres factores de Fama y French.

La importancia de poder comparar los modelos predictivos de comportamiento de las acciones se basa en su amplia utilización en la toma de decisiones de inversiones financieras, tasa de descuento adecuada, fijación de precio para empresas reguladas, elaboración de presupuestos, entre otras actividades.

Se determina que el modelo de tres factores de Fama y French puede explicar de manera significativa los retornos accionarios para el período entre enero de 1998 y diciembre del 2007, entregando un ajuste suficientemente alto. Esto implica que los retornos de las acciones se pueden explicar fundamentalmente por sus indicadores de tamaño y relación libro bolsa. Este hecho es muy importante para la generación de portafolios de inversión, ya que complementa estrategias de inversión para administradores de carteras que contengan un porcentaje en renta variable de acciones chilenas.

En el modelo de los tres factores de Fama y French, el factor tamaño presenta una baja relación con los premios por riesgo del mercado. No obstante, debe señalarse que las restricciones de liquidez exigidas a las acciones para ser parte de la muestra, y por lo tanto el pequeño número de acciones que la compone (70 acciones a diferencia de las 4.419 disponibles para la prueba realizada por Eugene Fama y Kenneth French (1992)), provoca una suerte de tamaño mínimo a ser evaluado y por lo mismo no existe una diferencia importante entre los tamaños de las empresas, que podría entregar un valor más ajustado.

Por su parte, el factor correspondiente al ratio libro bolsa entrega la mayor relación dentro del modelo, siendo consistente con los hallazgos de Rubio (1997) en las pruebas realizadas para el mercado chileno entre enero de 1981 y abril de 1994.

El factor beta del mercado entrega una relación similar al del modelo CAPM por sí sólo, pero mayor cuando es controlado por los efectos tamaño y libro bolsa.

Para los modelos CAPM y Reward Beta se encontró un bajo ajuste con respecto al retorno de mercado, por lo que se concluye que éstos no explican satisfactoriamente los retornos accionarios chilenos. Por lo demás, el ajuste del modelo CAPM es consistente con los resultados de Fernandez (2005). Esto implica que el utilizar estos métodos para proyectar, invertir y tomar decisiones en el mercado chileno puede implicar deficiencias, ya que su comportamiento en el periodo de análisis no fueron capaces de predecir los retornos de las acciones.

Cabe destacar que el modelo Reward Beta no se sustenta por sí sólo y la relación con la información real es sólo causa del beta del modelo CAPM, para el mercado chileno en el periodo analizado. Respecto a la relación con la teoría, los resultados pueden deducir que no existe un riesgo particular, diferenciado de la varianza que los inversores consideren para el mercado chileno, pero que además que éste no explica en su cabalidad los retornos accionarios, siendo necesario complementarlo con los factores referentes a la capitalización bursátil y al ratio libro bolsa.

Bibliografía

Bornholt, G. (2006). "Expected Utility and Mean–Risk Asset Pricing Models". Social Science Research Network, Working Paper No. 921323, Queensland, Australia. [ Links ]

Bornholt, G. (2007). "Extending the capital asset pricing model: the reward beta approach". Accounting and Finance, Vol. 47 No. 1, Blackwell Publishing, Oxford. [ Links ]

Davis, J., Fama, E., y French, K. (2000). "Characteristics, Covariances, and Average Returns: 1929 to 1997". Journal of Finance, Vol. 55 No. 1 Blackwell Publishing, Oxford. [ Links ]

Fama, E. y MacBeth, J. (1973). "Risk, Return and Equilibrium: Empirical Tests". Journal of Political Economy, No. 81,. University of Chicago Press, Chicago. [ Links ]

Fama, E. y French, K. (1992). "The Cross–Section of Expected Stock Returns". Journal of Finance, Vol. 47, Blackwell Publishing, Oxford. [ Links ]

Fama, E. y French, K. (1995). "Size and Book–to–Market Factors in Earnings and Returns". Journal of Finance, Vol. 50, No. 1, Blackwell Publishing, Oxford. [ Links ]

Fama, E. y French, K. (1996). "Multifactor Explanations of Asset Pricing Anomalies". Journal of Finance, Vol. 51, No. 1, Blackwell Publishing, Oxford. [ Links ]

Fernández, V. (2005). "El modelo CAPM para distintos horizontes de tiempo". Revista Ingeniería de Sistemas, Vol. 19, Universidad de Chile, Santiago. [ Links ]

Grinblatt, M. y Titman, S. (2003). "Mercados Financieros y Estrategia Empresarial". Editorial Mc Graw–Hill/Interamericana de España, 2° Edición, Madrid, España. [ Links ]

Lintner, J. (1965). "Security Prices, Risk and Maximal Gains from Diversification". Journal of Finance, Vol. 20, Blackwell Publishing, Oxford. [ Links ]

Markowitz, H. (1952). "Portfolio Selection". Journal of Finance. Vol. 7 No. 1, Blackwell Publishing, Oxford. [ Links ]

Miller, M. y Scholes, M. (1972). "Rate of Return in Relation to Risk: A Reexamination of Some Recent Findings". Studies in the Theory of Capital Markets. Editorial Michael C. Jensen, New York. [ Links ]

Mossin, J. (1966). "Equlibrium in a capital asset market". Econometrica, Vol. 34 No. 4, The Econometric Society, New York. [ Links ]

Rogers, P. y Securato, J. (2007a). "Reward Beta Approach: A Review". Social Science Research Network, Working Paper No. 1019845, Sao Paulo, Brasil. [ Links ]

Rogers, P. y Securato, J. (2007b). "Comparative Study of CAPM, Fama and French Model and Reward Beta Approach in the Brazilian Market". Social Science Research Network, Working Paper No. 1027134, Sao Paulo, Brasil. [ Links ]

Rubio, F. (1997). "Corte transversal de los retornos esperados en el mercado accionario Chileno entre Enero de 1981 y Abril de 1994". Tesis para optar al Grado de Magíster en Administración, mención Finanzas, Escuela de Graduados, Universidad de Chile. [ Links ]

Sharpe, W. (1964). "Capital asset prices: a theory of market equilibrium under conditions of risk". Journal of Finance, Vol. 19 No. 3, Blackwell Publishing, Oxford. [ Links ]

1 Agradecemos los comentarios de los revisores anónimos. Asumimos total responsabilidad por los errores que pudieran existir en el trabajo.

2 Toda la información de cotizaciones y antecedentes financieros fueron extraídas de la base de datos Economática.