Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconoQuantum

versión On-line ISSN 2007-9869versión impresa ISSN 1870-6622

EconoQuantum vol.6 no.2 Zapopan ene. 2010

Artículos

Análisis de la estructura productiva y de ingreso–gasto del estado de Nuevo León para el año 2004

Joana Cecilia Chapa Cantú y Erick Rangel González1,*

1 Facultad de Economía y Centro de Investigaciones Económicas, Universidad Autónoma de Nuevo León, E–mail: joachapa@faeco.uanl.mx, erick.rangelgn@uanl.edu.mx.

Fecha de recepción: 11/08/2009

Aceptación: 12/02/2010

Resumen

En este artículo se analiza la estructura productiva y de ingreso–gasto del estado de Nuevo León mediante la construcción de una Matriz de Contabilidad Social y el cálculo de los efectos multiplicadores de los sectores productivos sobre el ingreso de los hogares para el año 2004. Una de las características más importantes de la Matriz de Contabilidad Social es que fue elaborada con base en los microdatos de la Encuesta Nacional de Ingreso y Gasto de los Hogares. Los principales resultados indican que la agricultura, ganadería, silvicultura y pesca; comercio, restaurantes y hoteles y servicios financieros y alquiler de inmuebles son las actividades productivas estratégicas por su efecto expansión sobre el ingreso de los hogares del estado de Nuevo León.

Palabras claves: matriz de contabilidad social, matriz insumo producto, análisis estructural, modelos multisectoriales.

Clasificación JEL: H31, H32, H70 y R11.

Abstract

This article analyzes the productive and income expenditure structure of the state of Nuevo León by constructing a Social Accounting Matrix and employing the multiplier effects of the productive sectors over household income in 2004. One of the key elements of our Social Accounting Matrix is that it was constructed using micro data of the Encuesta Nacional de Ingreso y Gasto de los Hogares (this data allows for disaggregation for different types of households). The main results indicate that the strategic sectors (defined as those that generate the higher expansion effect over household income) of Nuevo León are i) agriculture, livestock, forestry and fshing; ii) commerce, restaurants and hotels; iii) financial services and rental property.

Introducción

Una matriz de contabilidad social (MCS) es una base de datos que contiene las relaciones de ingreso–gasto entre los hogares, sectores productivos, gobierno y sector externo en un país o región y en un punto del tiempo. Retrata el flujo circular de la renta, por lo que permite entender cómo se genera, distribuye y asigna el ingreso. Con base en ellas se formulan los modelos multisectoriales, que son empleados para el análisis estructural y de políticas públicas en un contexto de interdependencia general.2

Estas matrices en nivel regional y estatal son escasas en nuestro país, puesto que requieren una vasta cantidad de información que no siempre está disponible en nivel regional, como la matriz insumo–producto (MIP) y la encuesta de ingreso y gasto de los hogares. Se tiene conocimiento de MCS para los estados de Nuevo León (Rodríguez, 1995), Jalisco (González y Sobarzo, 1999) y Guanajuato (Bravo, Castro y Gutiérrez, 2007). Sin embargo, éstas se caracterizan por contar con un bajo nivel de desagregación, principalmente, por tipo de hogar.3 Asimismo, existen trabajos de MCS generadas para pequeñas poblaciones rurales en el país con base en encuestas específicas para ellas, donde generalmente se pone especial atención en desagregar al sector agrícola y ganadero y a los tipos de trabajo relacionados con dichas actividades económicas.4

A pesar de que existen varias MCS en nivel nacional (Adelman y Taylor (1990), Núñez (2003), Ramírez (2009) y Aguayo et al. (2009)), es importante construir matrices estatales o regionales que reflejen las diferencias productivas y de ingreso–gasto que existen en el país. Por ejemplo, de acuerdo al Censo Económico 2004, el sector servicios, medido a través de la producción bruta total, es el que tiene mayor peso, tanto en el nivel nacional como en Nuevo León; sin embargo, este sector representa el 52.36% del total de la producción bruta nacional, en tanto que para Nuevo León representa el 58.72% (lo que representa una diferencia considerable). Dentro de la industria manufacturera se observan las diferencias más relevantes entre Nuevo León y México, ya que productos de minerales no metálicos e industrias metálicas básicas aportan 3.90% y 5.64% de la producción bruta total de dicho estado, mientras que dichos sectores contribuyen 1.47% y 2.12% en nivel nacional. Así mismo, existen diferencias dignas de considerarse en la estructura de ingreso y gasto (y por lo tanto de ahorro) entre el nivel nacional y Nuevo León. Al analizar la Encuesta Nacional de Ingreso y Gasto de los Hogares 2004 (ENIGH 2004) se observa que los primeros dos deciles de ingreso aportan respectivamente el 1.24% y 1.02% del ahorro total en Nuevo León. En contraste, en el nivel nacional, estos dos deciles aportan un desahorro de 2.20% y 0.44% respectivamente sobre el ahorro total nacional.5

En este contexto, el primer objetivo de la presente investigación es construir una MCS que retrate, de manera consistente, las relaciones productivas y de ingreso–gasto del estado de Nuevo León para, de esta manera, identificar características estructurales de su economía. La Matriz de Contabilidad Social Nuevo León 2004 (MCS NL 2004) distingue las relaciones de ingreso–gasto entre: 10 tipos de hogares, 17 clases de trabajo, 17 sectores productivos, un tipo de capital, dos niveles de gobierno y un sector externo agregado. El lado productivo se obtuvo aplicando un método híbrido de regionalización a una MIP Nacional del año 2004 (Aguayo et al., 2009), mientras que las relaciones de ingreso–gasto se obtuvieron de los microdatos de la Encuesta Nacional del Ingreso y Gasto de los Hogares, que es representativa para el estado de Nuevo León (ENIGH NL 2004).6

Las principales diferencias con respecto a la MCS de Rodríguez (1995) son: la MCS NL 2004 retrata el papel del gobierno estatal y federal en el flujo circular de la renta; presenta una mayor desagregación en la estructura por tipos de trabajo y hogares; además, por el hecho de emplear datos más recientes, presenta una visión más actual de la distribución del ingreso y estructura productiva de Nuevo León (como el incremento en los servicios y el comercio).

El segundo objetivo de la investigación consiste en el cálculo y análisis de los efectos multiplicadores de los sectores productivos sobre el ingreso de los hogares. Ello se logra formulando el modelo de multiplicadores contables (Stone, 1978 y Pyatt y Round, 1979) y aplicando la descomposición desarrollada por Thorbecke y Jung (1996). El modelo de multiplicadores contables permite contestar las siguientes preguntas: ¿Cuáles son los sectores productivos estratégicos por su poder generador de ingreso para los hogares? ¿Cuál es el sector productivo que más beneficia a los hogares pobres o a los hogares de ingreso medio? ¿Cuál es el hogar más beneficiado cuando la economía de Nuevo León se expande? Mientras que mediante la descomposición de Thorbecke y Jung (1996) se identifica cuál de las etapas del flujo circular de la renta determina las respuestas a las anteriores preguntas: producción (efecto distributivo ligado a los sectores productivos), distribución funcional del ingreso (efecto distributivo directo) o asignación de la renta (efecto interdependencia).7 En este sentido, los resultados de este análisis pueden servir para el diseño de políticas públicas que tengan como origen las actividades económicas y, como objetivo, el aumento en el ingreso de tipos de hogares específicos.

El contenido del artículo es el siguiente. En el primer apartado se comenta la construcción de la MCS NL 2004 y se puntualizan algunas características estructurales del estado de Nuevo León. El modelo de multiplicadores contables y su descomposición en efecto distributivo e interdependencia son presentados en el segundo apartado y analizados en el tercero. Enseguida se comentan las conclusiones principales. Se finaliza con dos apéndices (A, B) que contienen una descripción detallada de cómo se construyó la Matriz Insumo Producto Nuevo León 2004 (MIP NL 2004) y la MCS NL 2004.8

Matriz de Contabilidad Social Nuevo León 2004

Una matriz de contabilidad social (MCS) refleja las relaciones de ingreso–gasto entre los sectores económicos, factores productivos, hogares, sector externo y gobierno. Esta base de datos retrata el flujo circular de la renta de una economía en un punto específico del tiempo. El nivel de desagregación y la estructura de la MCS están en función del objetivo que se persigue y de la información disponible. En este caso, el objetivo es contar con una herramienta que permita analizar estructuralmente la economía del estado de Nuevo León y que pueda ser empleada para analizar y/o diseñar políticas públicas. Por ello, la MCS NL 2004 considera el mayor nivel de desagregación que permitió la información disponible: 10 clases de hogares identificados por su ingreso, 10 tipos de bienes de consumo, 17 tipos de trabajo, un tipo de capital, 17 sectores productivos, dos niveles de gobierno, una cuenta agregada de ahorro–inversión y un sector externo.9

Estructura de la MCS NL 2004

En términos generales, la Cuadro 1 describe la estructura de la MCS NL 2004.10 Para cada sector institucional, la columna contiene los gastos y la fila incluye los ingresos. En el caso de las actividades económicas, por columna se observa cómo cada una produce un bien homogéneo mediante la compra de bienes intermedios a otras actividades (A, matriz de transacciones intersectoriales 17x17) y la utilización de trabajo (WE, matriz 17x17) y capital (RE, vector 1x17). Por fila, venden productos intermedios a otras actividades económicas y bienes finales a los consumidores, gobierno y sector externo. Así también, cumplen las obligaciones que adquieren con los dos niveles de gobierno al producir, pagando impuestos y otros impuestos a la producción netos de subsidios aplicados en nivel estatal y federal (TPE1 y TPE2, vectores 1x17).

El ingreso de los hogares proviene del pago al trabajo (WH, matriz 10x17), pago al capital como ingreso (RCF, vector 10x1), transferencias de los dos niveles de gobierno (TDF1 y TDF2, vectores 10x1) y las remesas que provienen del extranjero (WSE, vector 10x1). Dicho ingreso lo utilizan en la compra de bienes y servicios finales (CH, matriz 17x10), en el pago de impuestos directos, derechos, productos, aprovechamientos y contribuciones de mejoras a ambos niveles de gobierno (TDG1 y TDG2, vectores 1x10). El resto lo destinan al ahorro (SH, vector 1x10).

Se asume que los gobiernos estatal y municipal ofrecen un "bien público agregado", el cual es producido mediante la compra de bienes y servicios a las actividades productivas (G, vector 17x1) y la utilización de trabajo (WG, 17x1).11 Además, pagan impuestos (TPG), intereses (RG) y el remanente lo ahorran (SG, déficit o superávit más inversión pública bruta). Cabe comentar que el gobierno federal transfiere recursos a los gobiernos locales, conocidos como aportaciones y participaciones (TRANS). Así también, el gobierno federal recauda más en el estado de Nuevo León que lo que le regresa vía transferencias. Por eso, existe un saldo que es identificado con las siglas SGFE.

El sector externo agrega al resto del mundo y al resto de los estados de la república mexicana. Este sector intercambia bienes con las empresas nuevoleonesas (XNE, vector 17x1). Asimismo, los extranjeros otorgan remuneraciones netas a las familias del estado (WSE remesas, vector 10x1). La cuenta corriente con signo contrario es concebida como el ahorro del exterior en la economía nuevoleonesa (XNET), la cual aparece como parte de la cuenta de capital. 12

Para cada sector institucional, la suma de los gastos es igual a la suma de los ingresos. Esto se logra derivando el ahorro de manera endógena. De esta manera, la MCS cumple con la identidad macroeconómica: ahorro agregado (la suma del ahorro privado (SH), público (SG+SGFE) y externo (XNET)) igual a inversión agregada (I, que es la formación bruta de capital más el cambio en inventarios). Esta identidad es recogida por la cuenta agregada de capital (CAC).

Submatrices componentes y fuentes de información13

La MCS NL 2004 fue construida con información proveniente de la Matriz Insumo–Producto Nacional 2004 (Aguayo et al., 2009), de la ENIGH NL 2004, de estadísticas de finanzas públicas de INEGI y de los Censos Económicos 2004 de INEGI, entre otras fuentes.

La Matriz Insumo Producto Nuevo León 2004 (MIP NL 2004) es una MIP de coeficientes técnicos totales que distingue la generación y utilización de la producción para 17 sectores productivos según el codificador del Sistema de Cuentas Nacionales de México 1993. La matriz de coeficientes técnicos se obtuvo aplicando el Método RAS de regionalización a la MIP Nacional 2004 y utilizando información de los Censos Económicos 2004 de INEGI.14 En el apéndice A se describe con mayor detalle cómo se derivó cada uno de sus componentes: valor agregado bruto, transacciones intersectoriales y la demanda final.

A partir de la ENIGH NL 2004 se derivaron estructuras porcentuales de las relaciones de ingreso–gasto entre las familias, los factores productivos, el sector externo y el gobierno.15 Estas estructuras permitieron transformar los datos de cuentas nacionales y finanzas públicas que están contenidos en la MIP NL 2004 según el hogar que generaba el gasto y el hogar que recibe el ingreso. Para ello, los hogares fueron clasificados según deciles de ingreso corriente trimestral.16 Una vez que se ubicaron los hogares por decil de ingreso, se estimaron las submatrices de consumo privado, remuneraciones, sociedades, impuestos y transferencias a los hogares que se describen en el Apéndice B.

Identidades contables: PIB estatal

La MCS NL 2004 es consistente con el PIB oficial a precios básicos (517,475 millones de pesos), sumándole los impuestos sobre la producción netos de subsidios (27,552 millones de pesos), así como el valor agregado bruto del gobierno (13,694 millones de pesos). Esto puede ser corroborado por el lado de los recursos y de la utilización:

Recursos, Ingreso de Factores después de impuestos

Utilización, Demanda agregada

Características estructurales de Nuevo León

La construcción de la MCS NL 2004 permitió identificar las siguientes características de ingreso–gasto del estado, en el año 2004:

• Los servicios superan a la industria manufacturera en su aportación a la producción de Nuevo León (59% contra 34%).

• El ramo de Servicios Comunales, Sociales y Personales es la actividad productiva que mayor producción y valor agregado genera en el estado.

• El sector de Productos Metálicos, Maquinaria y Equipo es el que exhibe la más alta producción y valor agregado de la industria manufacturera.

• Un superávit comercial con el sector externo, el cual asciende a 18% del PIB. Alimentos, Bebidas y Tabaco, Productos de Minerales No Metálicos, Industrias Metálicas Básicas y los sectores proveedores de servicios son exportadores netos hacia el extranjero y el resto de los estados de la República Mexicana. Esto tiene mucho sentido, dado que personas provenientes de otros estados adquieren en Nuevo León servicios educativos y médicos.

• El 84% del ingreso y el 91% del ahorro estatal están concentrados en los cinco deciles más altos de ingreso. En especial, el décimo decil genera el 48% y el 62% del ingreso y del ahorro del estado, respectivamente.

• El ingreso por renta de capital supera en 115% al ingreso laboral.

• Los tipos de trabajo que concentran la mayor parte de las remuneraciones son: Trabajadores de la Educación, del Arte y Deportes (L3), Profesionistas (L1) y Funcionarios y directivos de los sectores público, privado y social (L4).

• El 58% del programa oportunidades es recibido por los hogares ubicados en el decil más bajo de ingreso.

• Contrario a lo que se esperaba, los hogares ubicados en el noveno y décimo decil son los que reciben más ingresos por remesas (17% y 16%, respectivamente).

• La tasa efectiva de impuestos directos federales que pagan los hogares es ligeramente progresiva con respecto al ingreso. Los primeros deciles de ingreso pagan entre 2% y 4%, mientras que los deciles más altos contribuyen con entre 5% y 7% de su ingreso.

• El Gobierno Federal recoge más recursos por concepto de impuestos que las cantidades que la Federación regresa al estado de Nuevo León, por la vía de las aportaciones, participaciones y transferencias directas a las familias. Este déficit ascendía a 12% del PIB del estado, en el 2004.

Modelo de multiplicadores contables

Multiplicadores contables

El modelo de multiplicadores contables se formula con base en las relaciones inherentes en una MCS, mediante el establecimiento de supuestos sobre los patrones de gasto y las funciones de producción, así como la determinación de las variables de política. El modelo es estático y supone: propensiones medias fijas, relaciones lineales de producción (complementariedad entre los bienes intermedios, importaciones y factores primarios), precios fijos o una economía con capacidad ociosa. Las cuentas endógenas son los hogares, los sectores económicos y los factores productivos, ya que se desea explicar su nivel de renta ante una inyección del gasto público, aumento de demanda de exportaciones o de demanda de capital. Estas últimas tres variables corresponden al gobierno, sector externo e inversión, que son los sectores institucionales concebidos como exógenos.

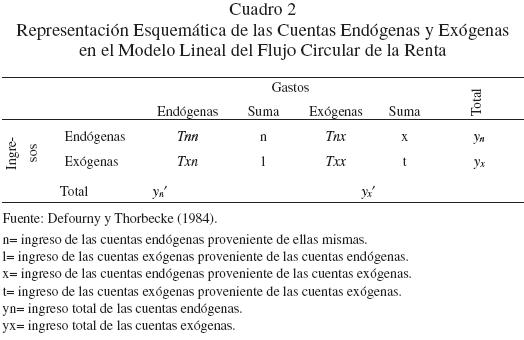

El Cuadro 2 contiene las relaciones entre las cuentas endógenas y exógenas. La matriz Tnn es la de transacciones entre las cuentas endógenas; Tnx incluye las inyecciones de cuentas exógenas a endógenas; Txn, es una matriz de salidas al contener los pagos de las cuentas endógenas a exógenas y; Txx es la matriz de residuales, es decir, de intercambios entre los sectores institucionales exógenos.17 Utilizando la información de este Cuadro se determina la fórmula de los multiplicadores contables o multiplicadores ampliados de Leontief.18 Tnn puede ser expresada en función de una matriz de propensiones medias fijas a gastar (An), que se obtiene dividiendo las transacciones realizadas entre las cuentas endógenas por el total de la columna correspondiente, tal que:

donde Yn es una matriz diagonalizada que contiene el ingreso total de cada cuenta endógena Yn.

Los multiplicadores contables son similares a los multiplicadores insumo producto, sólo que ahora hablamos de una matriz inversa de propensiones medias a gastar:

donde M son los multiplicadores ampliados. El elemento mij de la matriz representa el incremento en la renta nacional de la cuenta i cuando la cuenta j recibe una inyección unitaria de ingreso proveniente de uno de los sectores institucionales exógenos. La sumatoria por fila de los elementos de la matriz M son indicadores de los efectos absorción o inducción hacia adelante y dictan el incremento en la renta de la cuenta cuando todo el sistema económico experimenta una inyección. En contraste, la sumatoria por columna resulta en el efecto difusión o expansión hacia atrás, con lo que computa el aumento en la renta de la economía ante una inyección unitaria en la cuenta j.

La trayectoria del efecto depende de qué cuenta recibe la inyección exógena de ingreso. La magnitud del multiplicador depende de la trayectoria. En este sentido, la magnitud de los efectos difusión y absorción se entiende inspeccionando la matriz An. Como ya se mencionó anteriormente, esta matriz contiene los patrones de gasto de los factores primarios (1), los hogares (2) y los sectores productivos (3):

donde A13 es la proporción de la producción bruta que los sectores productivos destinan al pago de los factores primarios (trabajo y capital); A33 es la matriz de coeficientes técnicos; A21 es la distribución del pago a los factores primarios según tipo de hogar y; A32 es la matriz de propensiones medias a gastar de los hogares según el sector productivo que provee los bienes de consumo. 19

En términos generales, los hogares con mayores efectos difusión son aquéllos que tienen alta propensión media a consumir o que gastan en bienes o servicios finales que, a su vez, son importantes demandantes de bienes intermedios y/o factores productivos. Mientras que los hogares con alto efecto absorción son los que capturan la mayor parte del pago a los factores productivos. Los sectores productivos que son importantes demandantes de insumos intermedios o de factores productivos son los que tendrán altos efectos difusión. Asimismo, los principales proveedores de bienes intermedios o de consumo final, directos o indirectos, serán las actividades económicas con alto efecto absorción. Con respecto a los factores productivos, éstos tendrán un alto efecto difusión si su renta es percibida por hogares que tienen alta propensión media a consumir y mostrarán alto efecto absorción si son muy utilizados por las actividades productivas.

En la siguiente sección se profundiza el análisis de los efectos multiplicadores de los sectores productivos sobre el ingreso de los hogares. Para ello se descomponen los multiplicadores contables en los efectos distributivo e interdependencia (Thorbecke y Jung, 1996). La descomposición permite entender por qué el ingreso de algunos hogares se expande en mayor cuantía que otros cuando los sectores productivos reciben una inyección de ingreso.

Efecto distributivo e interdependencia

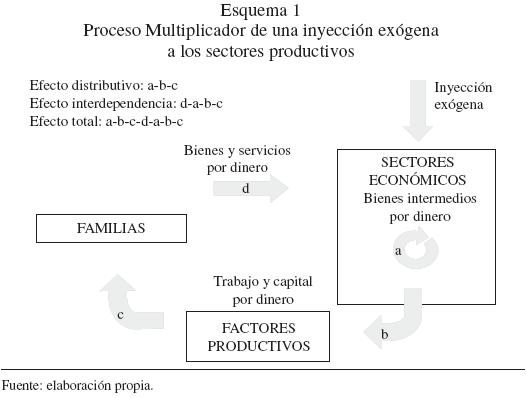

Un incremento en la demanda final del sector j genera un efecto distributivo (D) y un efecto interdependencia (R), donde su trayectoria es sectores productivos – factores productivos — hogares – sectores productivos – factores productivos — hogares (Esquema 1). El efecto distributivo (dij)captura el ingreso adicional que recibe un hogar i cuando se otorga dinero a un sector productivo j; este último, para producir más, demandará insumos intermedios a sí mismo y a los sectores económicos que lo proveen. Para abastecer al sector j los sectores demandarán insumos de otras actividades y éstas a su vez de otras (a). Adicionalmente, el sector j y sus sectores proveedores utilizan trabajo y capital (b), el salario y renta de capital van a formar parte del ingreso del hogar i (c).20 Matricialmente se expresa:

A su vez, el efecto distributivo está compuesto de dos efectos: efecto distributivo directo (D1 = A21A13 ) y efecto distributivo proveniente de los sectores productivos ( D3 = (I– A33 )–1 ) .

El efecto interdependencia comienza donde termina el efecto distributivo.21 Este efecto considera que el ingreso adicional recibido por los hogares será gastado en bienes y servicios, los cuales, para ser producidos, requieren de bienes intermedios provenientes de los sectores productivos (d–a), trabajo y capital propiedad de los hogares (b). Finalmente, el proceso se cierra dado que los hogares recibirán el salario y renta de capital derivados (c). Matricialmente:

Noten que la magnitud del efecto interdependencia depende directa y positivamente del efecto distributivo y de la matriz de propensiones medias a gastar.

El efecto total sobre el ingreso de los hogares cuando la demanda final de los sectores productivos se incrementa es igual:

Dado que la matriz D tiene la misma dimensión que la matriz MC23, el efecto distributivo total del sector j en el hogar i viene dado por los elementos de la matriz D que son dij, mientras que el efecto interdependencia del sector j en el hogar i (rij,) es separado de la siguiente manera:

De forma similar, el efecto distributivo directo del sector j sobre el hogar i (d1ij) está contenido en la matriz D1 y el efecto distributivo relacionado con los factores productivos (d3ij)se obtendrá:

Por lo tanto, el multiplicador contable del sector j sobre el hogar i puede expresarse como la multiplicación de los tres efectos antes mencionados:

Notemos que la descomposición de los multiplicadores contables en estos dos efectos tiene sentido económico, puesto que representan un ciclo completo del flujo circular de la renta:

Etapa de producción: la renta se genera en las actividades productivas que producen bienes y servicios empleando bienes intermedios y factores productivos. Esta etapa está capturada en el efecto distributivo ligado a los sectores productivos.

Etapa de distribución: las actividades productivas les pagan a los factores productivos, los cuales transfieren su renta a los dueños que son los hogares (en el caso de la renta de capital, ésta pasa a formar parte de la cuenta sociedades y, a su vez, las sociedades las transfieren a los hogares). Esta parte del flujo circular de la renta está contenida en el efecto distributivo directo.

Etapa de asignación: los hogares asignan la renta, adquiriendo bienes de consumo provenientes de las actividades productivas, iniciando de nuevo el proceso. Éste es el efecto interdependencia.

Descomposición del efecto multiplicador de los sectores productivos sobre el ingreso de los hogares

La matriz MC23 contiene los efectos multiplicadores de las actividades productivas sobre el ingreso de los hogares (Cuadro 3). Un elemento de esta matriz se interpreta como el ingreso asociado al hogar i cuando la demanda final del sector j se incrementa en un peso. La fila total es el aumento en el ingreso de todos los hogares cuando el sector j recibe una inyección exógena de ingreso. Mientras que la columna media indica cuánto se incrementa el ingreso del hogar i cuando la demanda final se incrementa en un peso repartido uniformemente en todos los sectores productivos.

Las actividades estratégicas por su poder expansivo sobre el ingreso de los hogares son: agricultura, ganadería, silvicultura y pesca (AE1); comercio, restaurantes y hoteles (AE14) y servicios financieros y alquiler de inmuebles (AE16). Un aumento de un peso en la demanda final de estos sectores provoca que el ingreso de los hogares se incremente en 1.84, 1.77 y 1.76 pesos; respectivamente. En contraste, el sector minería (AE2) tiene el efecto multiplicador más bajo, por cada peso inyectado en este sector, el ingreso de los hogares se incrementa en 1.32 pesos.

El ingreso de los hogares H6, H8 y H10 se expande en mayor magnitud cuando se incrementa la demanda final del sector comercio, restaurantes y hoteles. Nótese que el resto de los hogares se ven más beneficiados ante un aumento en la demanda final del sector agricultura, ganadería, silvicultura y pesca.

El décimo decil (H10) es el tipo de hogar que más se beneficia cuando se expande la demanda final de todas las actividades económicas. El ingreso del hogar más rico se incrementa en 74 centavos cuando se inyecta un peso a los sectores económicos repartido de manera uniforme. Mientras que el hogar más pobre sólo obtiene 4 centavos.

La descomposición de los multiplicadores contables permite entender la diferente magnitud de los efectos sobre el ingreso de los hogares según el sector económico que es estimulado. En los Cuadros 4–7 (5,6) están contenidos los efectos interdependencia, distributivo total, distributivo directo y distributivo asociado a los sectores productivos.

El proceso económico detrás de la descomposición es el siguiente. El hogar más pobre se ve más beneficiado cuando se incrementa la demanda final de AE1. Para abastecer un aumento unitario en su demanda final, este sector requiere insumos intermedios, trabajo y capital. De manera directa, H1 recibe 8 centavos porque absorbe el salario y la renta de capital derivados del aumento en la producción (efecto distributivo directo). Estos 8 centavos se expanden a 9 centavos por el efecto multiplicador que se genera por la compra–venta de insumos intermedios entre sectores (efecto distributivo total = efecto distributivo directo por efecto distributivo asociado a los sectores productivos). El hogar H1 gasta parte de este ingreso en bienes y servicios finales provistos por los sectores económicos que, a su vez, necesitan de bienes intermedios, trabajo y capital. Esto último es el denominado efecto interdependencia, que provoca que el efecto total sobre el ingreso de los hogares se eleve a 12 centavos (multiplicador contable = efecto distributivo por efecto interdependencia).

En general, el efecto distributivo directo explica la diferencia de los efectos multiplicadores de los sectores productivos sobre el ingreso de los hogares. Este efecto es mayor conforme el decil de ingreso es más alto, ya que, en la economía del estado de Nuevo León, el ingreso laboral y la renta de capital están concentrados en los deciles más altos de ingreso.

Los sectores económicos con mayores efectos difusión sobre el ingreso de los hogares presentan fuerte efecto interdependencia (AE1, AE14, AE16 y AE17). Para estos sectores, el efecto interdependencia es mayor al efecto distributivo asociado a los sectores productivos. Estas actividades son relevantes proveedoras de bienes y/o servicios finales, por lo que el efecto inducido del ingreso–consumo, contenido en el efecto interdependencia, es alto. La excepción a la anterior conclusión es la relación entre AE1–H10, donde el efecto interdependencia es bajo, posiblemente como consecuencia de la baja propensión media a gastar de los hogares ricos en bienes provistos por el sector AE1.

El sector de comunicaciones y transportes (AE15) muestra un comportamiento interesante. El efecto interdependencia es fuerte para los dos tipos de hogares más pobres, mientras que el efecto distributivo ligado a los sectores productivos es más importante que el efecto interdependencia para el resto de los hogares. Esto sugiere que los hogares más pobres utilizan con mayor intensidad servicios de transporte público.

Conclusiones

Se elaboró una MCS para el estado de Nuevo León que toma en cuenta las diferencias en la estructura productiva y de ingreso–gasto existentes con respecto a su contraparte nacional. La MCS NL 2004 fue construida siguiendo los lineamientos que establecen las Naciones Unidas. Detalla el ingreso, el ahorro, las transferencias de los niveles de gobierno a los hogares, el consumo, las remesas y los impuestos directos por deciles de ingreso. Involucra el mecanismo del federalismo fscal mexicano, al tiempo que establece los recursos que recauda el gobierno federal en Nuevo León y qué tanto de ellos regresa al estado. Incluye las prestaciones sociales por sectores económicos y los impuestos por niveles de gobierno, con la posibilidad de que estos últimos pueden ser desglosados con la finalidad de analizar sus efectos. Por ello, esta base de datos puede ser empleada para analizar los efectos redistributivos de políticas públicas en el estado de Nuevo León.

Existe el precedente de la MCS desarrollada por Rodríguez (1995) para el estado de Nuevo León. Sin embargo, la MCS NL 2004 presenta un mayor grado de desagregación en la estructura productiva, niveles de gobierno y tipos de trabajo y hogares. Además por el hecho de emplear datos más recientes presenta una visión más actual de la distribución del ingreso y estructura productiva de Nuevo León (como el incremento en los servicios y el comercio).

La construcción de la MCS NL 2004 permitió identificar importantes características productivas y distributivas del estado en el año 2004: i) los servicios superan a la industria manufacturera en su aportación a la producción de Nuevo León, especialmente el sector de servicios comunales, sociales y personales; ii) Nuevo León es exportador neto de alimentos, bebidas y tabaco, productos de minerales no metálicos, industrias metálicas básicas y servicios (superávit del 18% del PIB); iii) el ingreso por renta de capital supera en 115% al ingreso laboral; iv) los trabajadores de la educación, del arte y deportes (L3), los profesionistas (L1) y los funcionarios y directivos de los sectores público, privado y social (L4) son los tipos de trabajo que concentran las remuneraciones y v) el 84% del ingreso y el 91% del ahorro están concentrados en los cinco deciles más altos de ingreso.

Los sectores estratégicos en el estado de Nuevo León por su poder expansivo sobre el ingreso de los hogares, considerando de manera endógena la interrelación entre actividades económicas–factores productivos–hogares son: agricultura, ganadería, silvicultura y pesca (AE1); comercio, restaurantes y hoteles (AE14) y servicios financieros y alquiler de inmuebles (AE16).

La distribución funcional del ingreso explica el diferente efecto multiplicador de los sectores productivos sobre el ingreso de los hogares. El efecto distributivo directo es mayor conforme el decil de ingreso es más alto, puesto que en la economía del estado de Nuevo León, el ingreso laboral y la renta de capital están concentrados en los deciles más altos de ingreso. Por ello, cuando la economía de Nuevo León se expande (cuando todos los sectores económicos crecen), el décimo decil (H10) es el tipo de hogar que más se beneficia, ya que absorbe el 48% del ingreso total.

Los resultados de esta investigación pueden utilizarse para el diseño de políticas públicas que tienen como punto de origen los sectores productivos y como objetivo el ingreso de los hogares. De tal forma que si el objetivo de la política es incrementar el ingreso de todos los hogares, se debería apoyar a los sectores agricultura, ganadería silvicultura y pesca; comercio, hoteles y restaurantes y servicios financieros y alquiler de inmuebles. Mientras que si el objetivo de la política es focalizado, por ejemplo, apoyar a los hogares más pobres, ésta debe ir dirigida a impulsar al sector de agricultura, ganadería, silvicultura y pesca. Adicionalmente, la MCS NL 2004 puede ser empleada como base para futuros trabajos de investigación, ya que permite formular modelos multisectoriales que tienen la virtud de estudiar la estructura de la economía y los efectos de políticas públicas involucrando diferentes grados de interdependencia, tales como Modelos Lineales del Flujo Circular de la Renta y Modelos de Equilibrio General Computable.

Bibliografía

Aguayo, E.; Chapa, J., Ramírez, N. y Rangel, E. (2009). "Análisis de la generación y redistribución del ingreso en México a través de una matriz de contabilidad social", Estudios Económicos, Número Extraordinario, febrero de 2009, pp. 225–311. [ Links ]

Adelman, I. y Taylor E. (1990). "Is Structural Adjustment with Human Face Possible? The Case of Mexico". The Journal of Development Studies. pp 387–407. [ Links ]

Bonfglio, A. (2005). "Can Non–Survey Methods Substitute for Survey–Based Models? A Performance Analysis of Indirect Techniques of Estimating I–O Coefficients and Multipliers", Universita Politecnica delle Marche, Quaderno di Ricerca No. 230, Italy. [ Links ]

Barceinas, F. y Cervini, H. (1993). "Análisis de los multiplicadores contables asociados a una matriz de contabilidad social para México", Análisis Económico, vol. 11, Núm. 22, pp. 3–46. [ Links ]

Barceinas, F., Crowe, A. y Yunez, N. (1998). "Multiplicadores Contables y de Precios Fijos: Una aplicación a una Matriz de Contabilidad Social para México (1989)" en La crisis productiva y financiera mexicana. UAM–Azcapotzalco, México, D. F. [ Links ]

Blancas, A. (2006). "Interinstitutional linkage analysis: a social accounting matrix multiplier approach for the Mexican economy", Economic Systems Research, Vol. 18, Number 1, March 2006, pp. 29–59. [ Links ]

Bravo, H. M, Castro, J. C. y Gutiérrez, M. A. (2007). "Evaluación Económica de la Aplicación de Políticas de Distribución del Agua Superficial en la agricultura de Guanajuato", El Trimestre Económico. Vol. LXXIV (3), julio, pp. 685–717. [ Links ]

Cabrera, B., Contreras, D. y Sancho, A. (1998). "Selección de estimaciones de tablas input–output mediante métodos non–survey", Revista de Economía Aplicada, N° 17 Vol. VI, pp. 135–155. [ Links ]

Cardenete, M. y Sancho, F. (2002). "Evaluación de multiplicadores contables en el marco de una matriz de contabilidad social regional", Investigaciones Regionales 2, pp. 121–139. [ Links ]

Chapa, J. (2003). "Análisis de la apertura comercial en México mediante modelos multisectoriales, 1970–1993". Tesis de doctorado. Universidad de Barcelona, España. [ Links ]

Defourny, J. y Thorbecke, E. (1984). "Structural Path Analysis and Multiplier Decomposition within a Social Accounting Matrix Framework", The Economic Journal, 94. March 1984, pp.111–136. [ Links ]

De Miguel, F., Manresa, A. y Ramajo, J. (1998): "Matriz de contabilidad social y multiplicadores contables: Una aplicación para Extremadura", Estadística Española. Vol. 40, No. 143, pp.195–232. [ Links ]

Domínguez, M. (2007). "Efecto Económico de los Programas Sociales en el Estado de Nuevo León. El caso de Oportunidades, Adulto Mayor y Personas con Discapacidad". Tesis de licenciatura, Facultad de Economía, UANL. [ Links ]

Ediciones Fiscales ICEF S.A. (2004). Fisco Agenda 2004. México. [ Links ]

Ferri, J. y Uriel, E. (2000). "Multiplicadores contables y análisis estructural en la matriz de contabilidad social. Una aplicación al caso español", Investigaciones Económicas, Vol. XXIV (2), 2000, pp. 419–453. [ Links ]

Fitch México S. A. de C. V (2007). Listado de Calificaciones de Finanzas Públicas. Nuevo León. Disponible en http://www.fitchmexico.com/espanol/Listados/listado_finanzas.aspx [ Links ]

González, E. y Sobarzo, H. (1999). "Jalisco y la economía nacional: Un Modelo de Equilibrio General Computable", Momento Económico, N° 104, julio–agosto 1999, pp. 35–51. [ Links ]

Harris, R. y Liu, A. (1998). "Input Output Modeling of the Urban and Regional Economy: The Importance of External Trade", Regional Studies. Vol. 32, pp. 851–862. [ Links ]

Instituto Nacional de Geografía Estadística e Informática (2006). "Estadísticas de Finanzas Públicas Estatales y Municipales" Edición 2006. Disponible en: http://www.inegi.org.mx [ Links ]

Instituto Nacional de Geografía Estadística e Informática (2006). "Anuario Estadístico por Entidad Federativa" Edición 2006. Disponible en: http://www.inegi.org.mx [ Links ]

Instituto Nacional de Geografía Estadística e Informática (2004). "Censos Económicos 2004". Disponible en: http://www.inegi.org.mx [ Links ]

Instituto Nacional de Geografía Estadística e Informática (2004). "Encuesta Nacional de Ingreso Gasto 2004". Disponible en: http://www.inegi.org.mx [ Links ]

Jalili, A. (2000). "Evaluating Relative Performances of Four Non–survey Techniques of Updating Input–Output Coefficients", Economics of Planning. Vol. 33, pp. 221–37. [ Links ]

Llop, M. y Manresa, A. (1999). "Análisis de la Economía de Cataluña (1998) a Través de una Matriz de Contabilidad Social", Estadística Española, Vol. 41, No. 144, pp. 241–268. [ Links ]

Morrison, W. y Smith, P. (1974): "Nonsurvey Input–Output Techniques at the Small Area Level: An Evaluation", Journal of Regional Science, Vol. 14, pp.1–14. [ Links ]

Núñez, G. (2003). "Un análisis estructural y de equilibrio general de la economía mexicana". Tesis de Doctorado. Universidad Autónoma de Barcelona, España. [ Links ]

Pyatt, G.; y Round, P. (1979): "Accounting and Fixed Price Multipliers in a Social Accounting Framework", Economic Journal, No.89, pp. 850–873. [ Links ]

Ramírez, N. (2009). Matriz de Contabilidad Social para la Economía Mexicana 2000. Tesis de Maestría. Facultad de Economía, UANL (por defender). [ Links ]

Rodríguez, E. (1995). "La construcción de una matriz de contabilidad social (o de insumo–producto extendida) para Nuevo León", Revista Ensayos, Vol. XIV, No. 1., mayo 1995, pp.107–135. [ Links ]

Sawyer, C. y Miller, R. (1983). "Experiments in regionalization of a national input–output table", Environment and Planning A, Vol. 15, pp. 1501–1520. [ Links ]

Shoven, J. y Walley, J. (1973). "A General Equilibrium with Taxes: A Computational Procedure and an Existence Proof", Review of Economics Studies, Vol. 40, pp. 475–495. [ Links ]

Stone, R. (1978). "The Disaggregation of the Household Sector in the National Accounts". World Bank Conference on Social Accounting Methods in Development Planning. Cambridge. [ Links ]

Stone, R. (1962). "Multiple classifications in social accounting", Bulletin de l'Institut International de Statistique, Vol. 39, pp. 215–233. [ Links ]

Stone, R. y Brown, A. (1962). "A Computable Model of Economic Growth" A Programme for Growth, Vol. I , Chapman & Hall, London. [ Links ]

Thorbecke, E. y Jung, H–S. (1996). "A Multiplier Decomposition Method to Analyze Poverty Alleviation", Journal of Development Economics, Vol. 48, pp. 279–300. [ Links ]

Willis, K. (1987). "Spatially Disaggregated Input Output Tables: An Evaluation and Comparison of Survey and Nonsurvey Results", Environment and Planning A, Vol.19, pp. 107–116. [ Links ]

Yúnez Naude, A. y Taylor, J. (1999). "Manual para la elaboración de matrices de contabilidad social con base en encuestas socioeconómicas aplicadas a pequeñas poblaciones rurales", Documentos de Trabajo, Núm. XIV, México, Centro de Estudios Económicos y Programa de Estudios del Cambio Económico y la Sustentabilidad del Agro Mexicano (Precesam), El Colegio de México. [ Links ]

Yuñez–Naude, A. y González, S. (2008). "Efectos multiplicadores de las actividades productivas sobre el ingreso y pobreza rural en México", El trimestre económico, Vol. LXXV (2), Núm. 298, abril–junio de 2008, pp. 349–377. [ Links ]

* Se agradece la asistencia técnica a la Lic. Nelly Cristina Ramírez Grimaldo del Centro de Investigaciones Económicas de la Universidad Autónoma de Nuevo León. Así también se agradecen las valiosas sugerencias de dos árbitros anónimos.

2 Modelo lineal del flujo circular de la renta (Pyatt y Round, 1979) y modelos de equilibrio general computable (Shoven y Walley, 1973).

3 La MCS NL 1994 utiliza una MIP derivada con el método RAS a partir de la MIP Nacional 1980 y la parte de ingreso y gasto de los hogares fue obtenida de la encuesta de ingreso–gasto del AMM de Monterrey (se consideraron cinco tipos de trabajo, que denominaron estratos). La principal fuente de información de la MCS Jalisco 1990 es la MIP Jalisco 1990; esta base de datos distingue 14 sectores económicos, 7 bienes finales, dos consumidores representativos, dos factores de producción y tres regiones (Jalisco, resto del país y sector externo). La MCS Guanajuato 2003 fue construida con base en una actualización de la MIP Guanajuato 1993, para calibrar un modelo de equilibrio general computable con la finalidad de estudiar los efectos de políticas de distribución del agua para la agricultura, por lo que sólo distingue las relaciones de ingreso–gasto entre seis sectores productivos, un consumidor representativo, un nivel de gobierno, un sector externo y dos factores productivos.

4 Yuñez–Naude y González (2008) y Yuñez–Naude y Taylor (1999).

5 Se utiliza la ENIGH 2004 ya que, en ese año, la encuesta es representativa para Nuevo León.

6 Esta encuesta fue elaborada por el Instituto de Estadística, Geografía e Informática (INEGI).

7 Barceinas y Cervini (1993), Barceinas et al. (1998), Núñez (2003) y Blancas (2006) realizan análisis estructural de la economía mexicana aplicando metodologías derivadas del modelo de multiplicadores contables. Recientemente, Yunez–Naude y González (2008) aplicaron la descomposición de Thorbecke y Jung (1996) para diez comunidades pobres de México.

8 Los apéndices están disponibles en la página de la revista http://econoquantum.cucea.udg.mx/?page_id=13. No se incluyen en la edición impresa por cuestión de espacio.

9 La ENIGH NL 2004 es representativa por decil de ingreso y por estrato urbano y rural. Dejamos para trabajos posteriores la desagregación por estrato urbano y rural.

10 En dicha tabla se identifican las submatrices componentes y las fuentes de información consultadas. Así también en el Anexo 1 se encuentra un listado con las cuentas institucionales. El anexo 1 se encuentra disponible en la página de la revista http://econoquantum.cucea.udg.mx/?page_id=13.

11 Por definición, el gobierno no genera excedente bruto de explotación, es decir, pago al capital.

12 Cabe destacar que la MCS incluye las cuentas con el exterior que se pudieron extraer de la información regional disponible. En este sentido, sólo se identifican las exportaciones netas de Nuevo León (XNE) y las remesas (WSE).

13 Por cuestiones de espacio (versión impresa), la MIP NL 2004, la MCS NL 2004 y los Apéndices A y B, están disponibles previa solicitud a los autores o, bien, pueden ser consultados en el sitio de internet de EconoQuantum http://econoquantum.cucea.udg.mx/?page_id=13.

14 Este método fue desarrollado por Stone (1962) y Stone y Brown (1962) y es ampliamente empleado en la literatura insumo producto. Estudios empíricos que se han abocado a la tarea de comparar el desempeño de los métodos de regionalización han llegado al consenso de que las técnicas híbridas, especialmente el método RAS, tienen un mejor desempeño que las técnicas no basadas en encuestas. Véase Cabrera, Contreras y Sancho (1998); Morrison y Smith (1974); Sawyer y Miller (1983); Willis (1987); Harris y Liu (1998); Jalili (2000); Bonfglio (2005).

15 La ENIGH NL 2004 es representativa para Nuevo León. La muestra fue de 3,442 hogares, con una tasa de "no respuesta" de 11.2 % de los hogares entrevistados.

16 El ingreso corriente total incluye el ingreso corriente monetario (remuneraciones al trabajo, renta empresarial, transferencias, renta de la propiedad y otros ingresos) y el ingreso corriente no monetario (autoconsumo, pago en especie, regalos y estimación del alquiler de la vivienda). Los cálculos fueron construidos a partir de la información de la "Tabla Concentrado".

17 El subíndice "n" indica que la cuenta es endógena y el subíndice "x" indica que la cuenta es exógena.

18 Ejemplos de aplicaciones de esta metodología son los trabajos de: Llop y Manresa (1999), Ferri y Uriel (2000), Cardenete y Sancho (2002), De Miguel, Manresa y Ramajo (1998), Domínguez (2007), Chapa (2003), Núñez (2003), entre otros.

19 La MCS NL 2004 no considera transferencias entre hogares, es decir, A22 = 0. Por lo tanto, el análisis teórico que se comenta a continuación no considera este efecto.

20 Si existieran transferencias entre los hogares, la expresión de los efectos distributivos se premultiplicaría por (I–A22 )–1 .

21 El efecto interdependencia coincide con el denominado efecto circular según la descomposición de Pyatt y Round (1979).