Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconoQuantum

versión On-line ISSN 2007-9869versión impresa ISSN 1870-6622

EconoQuantum vol.4 no.1 Zapopan 2007

Artículos

La tasa de los fondos federales de Estados Unidos y la dinámica del mercado laboral en una economía pequeña, abierta y dolarizada: evidencia mediante la creación y destrucción de empleo en Puerto Rico

Carlos A Rodríguez y Karen Ortiz1

1 Universidad de Puerto Rico, Recinto de Río Piedras, correo electrónico: invecpr@yahoo.com, tel. 787-568-7930, dirección: Calle Cruz, #51, Apt. 2, S.J., P.R., 00901.

Resumen

Este trabajo examina los efectos de la tasa de fondos federales en una economía con características particulares: el caso de Puerto Rico. De acuerdo a dichas características se desarrolla un modelo dinámico que apoya tanto la evidencia empírica como relación de la creación y destrucción de empleo en Puerto Rico como indicadores de la actividad económica, y la tasa de los fondos federales como medida de la política monetaria. Los resultados indican que los movimientos anticipados de la tasa de los fondos federales de Estados Unidos tienen efectos significativos sobre la creación y destrucción de empleo. Sin embargo, dadas las características de la economía de Puerto Rico, estos movimientos anticipados no tienen efectos significativos sobre la creación de empleo. Por el contrario, movimientos no-anticipados de la tasa de los fondos federales tienen efectos significativos en ambas variables. De acuerdo con estos resultados, puede concluirse que la política monetaria de Estados Unidos tiene efectos sobre la dinámica de corto plazo del empleo y de la actividad económica real.

Palabras clave: Política monetaria, macroeconometría, modelos de series de tiempo, métodos cuantitativos y análisis dinámico.

Clasificación JEL: C51, C52, C61, E52, E58.

Abstract

This paper examines the effect of the United States fed funds rate on an economy with particular characteristics: the case of Puerto Rico. According to these characteristics, a dynamic model that bases the empirical evidence as far as the relation of the creation of destruction of employment in Puerto Rico as indicators of the economic activity, and the fed funds rate as a monetary policy measurement is developed. The results indicate that anticipated movements of United States fed funds rate have significant effects over the destruction of employment. However, due to the characteristics of the economy of Puerto Rico, these anticipated movements do not have significant effects over the creation of employment. On the contrary, non-anticipated movements of the fed fund rate have significant effects on both variables. By these results, one can conclude that the United Sates monetary policy has effects over the short run dynamic of the employment and of the real economic activity.

Introducción

El efecto de la política monetaria sobre la actividad económica es uno de los temas macroeconómicos más discutidos tanto en el ámbito teórico como aplicado. No obstante, cuando se estudia este aspecto en regiones o economías pequeñas y abiertas con algún grado de dolarización y/o integración, también es necesario considerar la transmisión y la significancia de los efectos de las medidas de políticas del exterior.

Actualmente existen diversos trabajos relacionados con este tema (véase por ejemplo: Florián, 2002; Sánchez-Fung, 2000; Winkelried, 2000; Graziani, 2001, Favero y Guiavazzi, 1999; Arnold y Vrught, 2002; Carlino, 1998, Chappell y Turner, 2003 y Rodríguez y Toledo, 2006), de los cuales sobresale la inclusión de alguna tasa de interés externa, por lo general la tasa de los fondos federales del Banco de la Reserva Federal de Estados Unidos, y los efectos asimétricos de la política monetaria.

De acuerdo con Rodríguez y Toledo (2007), los efectos asimétricos se deben, principalmente, al por ciento de empresas pequeñas; la composición industrial y la proporción de consumidores que son acreedores o deudores, en cada país. Para estos autores, el primer aspecto se relaciona al canal del crédito, ya que las economías con un mayor número de productores que dependan de los préstamos bancarios para financiar sus proyectos de inversión serán más sensibles a la política monetaria externa. Los otros dos aspectos consideran los efectos de la política monetaria a través del mecanismo de transmisión tradicional de la tasa de interés, debido a que las demandas de los diversos productos tienen diferentes grados de elasticidad con respecto a dicha variable y porque representa un costo para los que toman prestado, pero un ingreso para los prestamistas. El resultado final de la política dependerá, entonces, de la situación en que se encuentre el país examinado.

En este caso, dichos autores argumentan que es fundamental examinar los efectos reales de las políticas monetarias externas en regiones o economías integradas, ya que los resultados pueden no coincidir con lo expuesto en la literatura. Este trabajo intenta contribuir a dicha discusión al investigar cómo la política monetaria de Estados Unidos, representada por la tasa de fondos federales, tiene efectos reales sobre la economía de Puerto Rico en el corto plazo. Dichos efectos se observarán por medio de las tasas de creación y destrucción de empleo, los cuales se utilizarán como indicadores de la actividad económica.

La utilización de dichas variables como indicadores de la actividad económica se debe a su capacidad para captar la dinámica en el mercado laboral y de la actividad económica a corto plazo. Como se presentará en la revisión de literatura, en los últimos años se han desarrollado investigaciones sobre el mercado de trabajo tomando en cuenta el flujo y la reasignación de empleos en las industrias. Lo anterior consiste en examinar las características y la dinámica del mercado laboral en la economía de un país que, con la utilización de indicadores macroeconómicos convencionales, se hace difícil de estudiar. Por ejemplo, la tasa de desempleo puede ser constante, pero no así la reasignación de empleo. En este caso, la dinámica del mercado laboral no se percibe por completo a través de la tasa de desempleo.

En la actualidad, el sistema bancario en Puerto Rico se encuentra integrado al de Estados Unidos. Según Toledo (2002), Rodríguez (2005) y Rodríguez y Toledo (2007), este último establece las regulaciones del sistema bancario puertorriqueño, haciéndolo muy sensible a la evolución de la política monetaria estadounidense. Además señalan que los movimientos de la tasa de los fondos federales desempeñan un papel protagónico sobre el sector monetario de Puerto Rico y que tienen efectos significativos sobre el desempleo.

En este caso se puede desprender que tanto los productores locales que dependan de los préstamos bancarios para financiar proyectos de inversión, como los bienes producidos sensibles a las tasas de interés, se afectarán de manera significativa por las medidas de política monetaria que se ejerzan en Estados Unidos. Dicho efecto se reflejará en el corto plazo en la reasignación del mercado laboral de Puerto Rico y, por ende, en su dinámica y en la de la actividad económica.

Por esto se espera una correlación fuerte y persistente entre la tasa de destrucción de empleo y la tasa de fondos federales y un efecto significativo de los choques esperados y no esperados de la política monetaria estadounidense. Lo anterior se debe a la sensibilidad de la tasa de destrucción de empleo ante choques de política monetaria, lo rápido y fácil que es destruir empleo, en comparación a la creación de empleo, y los bajos costos asociados a ésta.

Por el contrario, en Puerto Rico, la creación de empleo se ha visto más afectada por aspectos asociados a choques asignados como la implantación de leyes laborales estatales y federales (por ejemplo: el salario mínimo estadounidense, el establecimiento y la derogación de medidas para atraer empresas extranjeras, como la Sección 9362) y por los costos y el tiempo asociado a la creación de empleo, que a choques de la política monetaria estadounidense. En este caso es de esperarse que la correlación entre la creación de empleo y la tasa de los fondos federales sea muy baja. De tener algún efecto, será de manera sorpresiva suponiendo que los agentes económicos son racionales y que, por el alto grado de integración entre ambas economías, las variaciones de política monetaria externas como locales son similares. También es de esperarse que una innovación positiva en la tasa de fondos federales provoque una disminución en la tasa de creación de empleo y viceversa.

Sobre el comportamiento de las tasas de creación y destrucción de empleo de Puerto Rico se espera que las tasas se muevan en direcciones opuestas y que estén bastante correlacionadas. Además, la tasa de creación de empleo debe moverse de manera pro-cíclica, mientras que la destrucción de empleo se mueve contra-cíclicamente. En este caso, los choques anticipados de la política monetaria pueden tener efectos indirectos sobre la creación de empleos. Sin embargo, esto depende del grado de correlación entre la creación y la destrucción del empleo y de esta última con la tasa de los fondos federales.

Las series de creación y destrucción de empleo se generaron de acuerdo a la metodología desarrollada por Davis y Haltiwanger (1992), quienes descomponen los cambios en el empleo total entre la suma de los cambios positivos y negativos. La creación de empleo se define como la suma de los cambios positivos en el empleo y la destrucción de empleo se define como la suma de los cambios negativos en el empleo. Para el caso de la economía de Puerto Rico se utilizó la serie mensual del empleo por sector industrial, obtenida en la Encuesta de Establecimientos realizada por el Departamento del Trabajo y Recursos Humanos de Puerto Rico.

La variable que se utilizará para medir la política monetaria será la tasa de interés de los fondos federales de Estados Unidos, la cual se obtiene a través del promedio mensual de las tasas diarias, como lo reporta la Reserva Federal. La muestra seleccionada para esta investigación es desde enero de 1980 hasta octubre de 2002. Como método de análisis se utilizará la técnica de vectores autorregresivos, fundamentada por la forma reducida del modelo teórico desarrollado en la tercera parte de este trabajo. En la cuarta y quinta parte, respectivamente, se presentará la evidencia empírica que contrastará las hipótesis propuestas y las conclusiones generales.

Revisión de la literatura

De acuerdo con las visiones prevalecientes sobre los ciclos económicos, las expansiones y recesiones son guiadas por choques o disturbios que afectan, favorablemente o adversamente, a la mayoría de las empresas de manera simultánea. De ese modo, estos choques causan un amplio aumento o reducción en la producción y el empleo. Éstos, conocidos como choques agregados, pueden ser positivos o negativos, resultando en expansiones o contracciones de la actividad económica. Por ejemplo, los choques causados por la política monetaria, que incluyen cambios en las tasas de interés y la disponibilidad de crédito, afectan la capacidad de casi todas las empresas para invertir en nueva maquinaria y equipo. De la misma manera, cambios en los impuestos sobre los ingresos personales y corporativos afectan las ganancias y el poder de gastos. Otro ejemplo es el de un cambio repentino en los precios de insumos, como la energía, lo cual afecta los costos de producción. Sin considerar la fuente precisa del choque agregado, la característica clave es que éste se extiende ampliamente con efectos similares entre la mayoría de los sectores y las empresas (Davis, Haltiwanger y Schuh, 1997).

La base sobre los choques agregados permite a los economistas adoptar enfoques constituidos por productores y consumidores representativos. Esto significa que el lado de la producción es modelado como una empresa donde su comportamiento representa un promedio de todas. Igualmente, el lado del consumo es modelado como un consumidor representativo donde su comportamiento representa el promedio de todos los consumidores. Sin tomar en cuenta las diferencias entre consumidores y productores, este enfoque reafirma las visiones prevalecientes de los ciclos económicos (Davis, Haltiwanger y Schuh, 1997).

Sin embargo, Blanchard (2002) señala que esta visión es incompleta. Estas interpretaciones de los ciclos económicos resaltan el papel de los choques agregados y minimizan la conexión entre los ciclos y la reestructuración de las industrias y el empleo. Algunos aspectos de la dinámica de los flujos de empleo bruto no concuerdan adecuadamente con las visiones prevalecientes. Por lo tanto, se necesitan métodos nuevos para tener una visión más amplia de los ciclos económicos que mejoren su conexión con el proceso de reestructuración.

Creación y destrucción de empleo

Davis y Haltiwanger (1992) desarrollaron un modelo en el cual descomponen los cambios en el empleo total en creación y destrucción de empleo. Además introducen otro elemento importante en su análisis llamado la reasignación de empleo que se define como el impacto total de la creación y destrucción del empleo sobre el mercado laboral.

Dichos autores evaluaron la heterogeneidad o diversidad de los cambios y flujos del empleo al nivel de establecimiento. Lo anterior permite distinguir detalladamente las características de los establecimientos que crean y destruyen trabajos, describir la relación entre la creación de empleo y la destrucción de empleo y establecer características como tamaño, localización geográfica, intensidad de capital, nivel de salario, entre otros.

La creación de empleo bruto en el tiempo t es igual a la suma de los empleos ganados por todos los establecimientos que se expanden o que comienzan, entre el periodo t-1 y t. Por otro lado, la destrucción de empleo bruto en el periodo t es igual a la suma de empleos perdidos en todos los establecimientos que se contraen o cierran entre el periodo t-1 y t. Para convertir la creación y la destrucción de empleo bruto en tasas, se dividen por una medida de nivel de empleo.3 En este caso, una planta sin cambios en el empleo no contribuye ni a la creación ni a la destrucción de empleo.

Por otra parte, la reasignación de empleo en el periodo t es la suma de empleos ganados y perdidos entre los periodos t-1 y t en todas las plantas. Al mismo tiempo, la reasignación del trabajador en el tiempo t es igual al número de personas que cambian el lugar de trabajo o su situación de trabajo. Un cambio en la situación de trabajo representa una transición de empleado a desempleado y viceversa (Davis, Haltiwanger y Schuh, 1997).

En otros trabajos, Davis y Haltiwanger (1999) y Such (1997) exponen algunos modelos teóricos que han surgido para interpretar el comportamiento cíclico de los flujos brutos de empleo. De esta manera se amplían las visiones predominantes con relación a qué factores provocan las fluctuaciones económicas y se explica mejor la dinámica del mercado laboral. En estos estudios, los autores utilizan la creación y destrucción de empleo para estudiar qué tipos de disturbios llevan a movimientos cíclicos en el empleo agregado. Una ventaja de estas descomposiciones es que los disturbios asignados y los agregados inducen, cualitativamente, dinámicas diferentes en la creación y destrucción de empleo.

Los disturbios asignados desempeñan un papel importante en este análisis. Los autores se refieren a disturbios asignados como los eventos que alteran la cercanía del emparejamiento entre la distribución de trabajo e insumos de capital deseados y el actual. Ellos explican que la cercanía se refiere a la distancia física y a otros aspectos geográficos, al complemento y a la distribución de habilidades en los trabajadores, a los atributos productivos de las empresas y el equipo, y a la manera en la cual la mano de obra y los insumos de capital son organizados para producir bienes y servicios. Por otro lado, un evento se refiere a cualquier choque o parte de información que tenga injerencia sobre la cercanía en el presente o futuro del emparejamiento entre las características deseadas y las actuales de los factores de insumo (Davis, Haltiwanger y Schuh 1997).

Los disturbios asignados causan variaciones idiosincrásicas en cantidades rentables. El transformar la localidad y las características de la fuerza laboral y la productividad de los acervos de capital conlleva a costos para las partes involucradas. Esto también se refiere a los costos de cambiar o ajustar el capital y la mano de obra. Estos choques afectan a la mayoría de las empresas, aproximadamente, al mismo tiempo y, por lo tanto, causan una reacción en la producción y el empleo. Ejemplos de disturbios asignados con consecuencias importantes son eventos climatológicos serios, progreso tecnológico que altera los patrones establecidos de producción y cambios en las políticas gubernamentales que alteran la asignación de insumos de capital y trabajo (Davis, Haltiwanger, Such, 1997) .

Los disturbios agregados pueden ser tanto positivos como negativos. No obstante, los disturbios agregados negativos provocan una reducción de creación de empleo y un aumento en la destrucción, mientras que los disturbios asignados aumentan la creación y destrucción de empleo (Davis y Haltiwanger, 1999).

Estos modelos postulan una economía sujeta a corrientes continuas de disturbios asignados que crean una variación susceptible a las ganancias en lugares de trabajo o en la unión o emparejamiento entre trabajador y trabajo. Además de investigar qué provoca las fluctuaciones en actividad de la reasignación de empleo, evalúan el papel que desempeñan los disturbios asignados en la conducción de las fluctuaciones cíclicas en el trabajo y el flujo de empleo durante un periodo.

Hay diferentes explicaciones para esta variación cíclica en los flujos de trabajo bruto. En primer lugar, el tiempo de variación en la intensidad de los disturbios asignados puede causar fluctuaciones agregadas en los empleos acompañados por movimientos contra-cíclicos en la reasignación de trabajo. En segundo lugar, los choques agregados pueden influenciar en el tiempo de la reasignación de empleo que, en última medida, surge por una corriente constante de choques asignados, llevando así a una actividad masiva de re-asignación de trabajo en los sectores económicos durante los periodos descendentes del ciclo. En tercer lugar, estos periodos descendentes del ciclo pueden provocar una salida brusca de las empresas y establecimientos menos eficientes, contribuyendo de esta manera a una contracción agregada y un incremento heterogéneo en el nivel de movilidad de empleo en la empresa. En cuarto lugar, cuando los choques agregados negativos son más severos y menos frecuentes que los positivos, la evolución endógena de la distribución de empleo entre los establecimientos puede generar variaciones contra-cíclicas en la intensidad de la reasignación de empleo.

Los disturbios asignados desempeñan un papel importante como fuerza que guía las fluctuaciones en la intensidad de la reasignación de empleo. Además, como es costosa la actividad de reasignación, ésta actúa como un mecanismo importante en la propagación de los impulsos del ciclo económico. Esto implica que el proceso de reasignación del mercado laboral es un punto importante en las fluctuaciones cíclicas del empleo (Davis y Haltiwanger y Duch 1997; Davis y Haltiwanger, 1999).

En su modelo, Davis y Haltiwanger (1999) plantean que crear nuevos empleos es costoso y, por otro lado, la destrucción de empleo es instantánea y menos costosa. Otra particularidad es que la creación de empleo toma tiempo porque se tarda en establecer un pareo con excedente, pero no así la destrucción de empleo. Los costos fijos de tiempo de moverse de un trabajo a otro o hacer un nuevo puesto de trabajo dificultan la respuesta de la creación de empleo a los choques contemporáneos, Por lo tanto, la destrucción de empleo fluctúa más sobre el ciclo que la creación de empleo (Boeri, 1996).

En vista de la aportación de este modelo, para comprender aspectos de la actividad económica y del mercado laboral se han desarrollado investigaciones en los últimos años sobre el mercado de trabajo tomando en cuenta el flujo y la reasignación de empleos en las industrias. En términos generales, intentan examinar las características y la dinámica del mercado laboral en la economía de un país que, con la utilización de indicadores macroeconómicos convencionales, se hace difícil de estudiar.

Aplicaciones del modelo de creación y destrucción de empleo

Existe una extensa literatura en donde se utiliza el modelo de creación y destrucción de empleo para estudiar muchas implicaciones macroeconómicas. Por ejemplo, Borland (1996) estudia las propiedades del flujo de empleo en el sector agregado de la industria manufacturera en Australia. Los datos que utiliza son del sector industrial desagregado para el periodo de 1972 a 1992. Utilizando el modelo de Davis y Haltiwanger (1992), midieron la creación de empleo, la destrucción de empleo y la reasignación de empleo en Australia. Además examinaron la magnitud, la correlación y la ciclicidad de estas medidas del flujo de empleo.

También se ha encontrado que, en países donde hay política de protección de empleo, la creación y destrucción de empleo no es indicativo del ciclo económico. Dolado y Gómez (1995) indican que las políticas de protección de empleo restringen los flujos en el mercado laboral. Por lo que, en países con un alto grado de protección de empleo, como Italia y Alemania, la tasa bruta de reasignación media no muestra correlación con el ciclo económico, contrario a Estados Unidos y Reino Unido, los cuales tienen más flexibilidad en el mercado laboral.

De acuerdo con estos autores, en la gran mayoría de los países, la creación de empleo tiene costos parecidos, a diferencia de los costos de destrucción de empleo. Esto se debe a que estos costos no son homogéneos. No obstante, la creación y destrucción de empleo ocurren simultáneamente en los sectores de las industrias desagregadas.

La creación de empleo varía pro-cíclicamente con cambios en el empleo neto, y la destrucción de empleo contra-cíclicamente. Además, los cambios en la destrucción de empleo muestran una mayor sensitividad cíclica que la creación de empleo. A esto se le añade que la destrucción de empleo responde asimétricamente a un aumento o reducción del crecimiento de la producción. Los autores encontraron que la reasignación de empleo varía contra-cíclicamente. Cuando se eliminan los efectos agregados de la medición de la reasignación de empleo no se encuentra evidencia de un efecto de cambio estructural sobre la tasa de desempleo dentro de los sectores industriales manufactureros.

Un trabajo que aplica el enfoque de la creación y destrucción de empleo para ver los efectos de la política monetaria es el de Soto (2003). En este estudio, el autor utiliza un modelo de equilibrio general que combina un mercado laboral no walrasiano con empresas que fijan el precio de manera escalonada. Además aplica la visión de los nuevos keynesianos sobre el mecanismo de transmisión de la política monetaria para comprender mejor cómo los choques monetarios y de gastos afectan la demanda agregada y cómo son transmitidos al mercado laboral. En este estudio se asume que la política monetaria es guiada por el Banco Central utilizando la tasa de interés como el instrumento de política. Con este supuesto, el Banco Central puede afectar la demanda agregada por medio de cambios en la tasa de interés nominal, alterando las decisiones de consumo en los hogares. Las fluctuaciones en la demanda agregada tienen un impacto indirecto en los precios de los bienes intermedios que alteran el margen de destrucción de empleo y afectan las decisiones de las firmas. En el modelo de Soto (2003), las fluctuaciones en la economía son guiadas por choques de la tasa de interés, choques en la productividad y choques en los gastos del gobierno.

En el aspecto empírico, el autor utiliza dos reglas de política monetaria para analizar el impacto de los diferentes choques. En la primera utiliza una regla de reacción simple en donde se aumenta la tasa de interés siempre que la inflación aumente o cuando la producción esté sobre su precio flexible en el nivel de equilibrio. Mientras que, en la segunda, se asume que el Banco Central ajusta la tasa de interés efectiva lentamente a su objetivo definido y que el interés actual es guiado por un proceso autorregresivo. Para investigar cómo estos tres choques afectan la economía estadounidense, el autor utiliza los datos de Davis, Haltiwanger y Schuh (1997) para el periodo de 1995 a 2000.

Entre los hallazgos obtenidos se encuentra que, aunque la creación y destrucción de empleo en el modelo son negativas, el coeficiente de correlación entre la creación de empleo contemporánea y la destrucción de empleo con un periodo de rezago es positivo y alto. La razón para esta correlación tan fuerte se debe al mecanismo de reacción que opera en el mercado laboral. Cuando aumenta la destrucción de empleo, el desempleo y la tasa de unión entre vacantes y los trabajos también se incrementan. Como resultado, existen más vacantes disponibles generando un aumento en la creación de empleo para el siguiente periodo. Sin embargo, para que esta explicación sea cierta es necesario suponer que la fuerza laboral es fija.

Por otro lado, se encontró que cuando la economía es "golpeada" por un choque de productividad o por un choque de gastos negativos, el modelo predice que la recuperación en el empleo es guiada por un aumento en la creación de empleo más que por una reducción en la destrucción de empleo. Esto implica que la economía atraviesa por un periodo de alta reestructuración después del choque. Lo anterior no ocurre cuando la economía es golpeada por un choque monetario. En este caso, el empleo regresa a su nivel de estado estacionario por un aumento en la creación de empleo y una reducción en la destrucción de empleo.

Garibaldi (1997) también utilizó la creación y destrucción de empleo para estudiar los efectos asimétricos de la política monetaria de Estados Unidos. Según este autor, el análisis tradicional sólo se enfoca en los efectos netos de la política monetaria y carece de diferenciar entre los diversos efectos de la política monetaria en la de creación y destrucción de empleo. En este estudio se utiliza un modelo de pareo en el cual se asume heterogeneidad en el valor del producto del trabajo.

También se asume que la política monetaria está denotada por la tasa de interés. El autor emplea dos formas de modelar la política monetaria. Una es cuando la política monetaria es fija y tanto las empresas existentes y los desempleados en busca de trabajo toman como dada la tasa de interés, y la otra es cuando la política monetaria puede ser restrictiva o expansionista y hay una probabilidad de cambio ente estos dos regímenes.

Para esta investigación, Garibaldi (1997) utilizó los datos de Davis y Haltiwanger (1992) para el periodo de 1972 y 1988 y los datos para la política monetaria fueron construidos utilizando la tasa de fondos federales de Estados Unidos. Además, para el análisis empírico, se utilizaron la tasa de crecimiento del GDP, la tasa de inflación, el precio del petróleo y la tasa de crecimiento de la oferta de dinero.

Para estudiar los efectos de los choques monetarios utilizó el procedimiento de dos pasos de Barro y el de máxima verosimilitud multivariable. Entre los resultados de este análisis se señala que tanto las políticas monetarias restrictivas como las expansionistas afectan significativamente el cambio del empleo neto. No obstante, el choque restrictivo tuvo un impacto mayor (negativo) que el choque positivo. Otro hallazgo es que una política restrictiva aumenta la destrucción de empleo y reduce los cambios de empleo neto, y una política expansiva parece inefectiva en estimular la creación de empleo. Como explicación, el autor plantea que cuando la tasa de interés aumenta existen empresarios que ajustan su productividad en reserva e inmediatamente destruyen cualquier trabajo que no alcanza el valor nuevamente escogido. Opuestamente, una reducción de la tasa de interés resulta en una creación de empleo alta por un proceso costoso y que consume tiempo. Se puede observar que los resultados de Garibaldi (1997) coinciden con los de Soto (2003) y de Davis y Haltiwanger (1999).

Creación y destrucción de empleo en Puerto Rico

En Puerto Rico, el indicador más utilizado para medir la actividad económica es el Producto Nacional Bruto. El problema es que como en Puerto Rico se computa anualmente no se puede utilizar para análisis de corto plazo. Los indicadores económicos a corto plazo más utilizados son: la producción de energía eléctrica, la producción de sacos de cemento, el Índice de Actividad Económica, entre otros. No obstante, como se señaló a principios de este trabajo, se propone utilizar el empleo, específicamente las tasas de creación y destrucción de empleo.

El primer punto que sustenta esta postura es la flexibilidad que presenta el empleo ante las fluctuaciones de la actividad económica a corto plazo. Dada la estrecha relación existente entre los ciclos económicos y la actividad económica, el empleo es un buen indicador para analizar la transmisión de los choques de la política monetaria sobre la actividad económica a corto plazo.

También se ha utilizado la tasa de desempleo para observar el desenvolvimiento de la actividad económica a corto plazo (Rodríguez y Toledo, 1996); sin embargo, ésta no mide completamente el deterioro de la situación laboral. Esto se debe a que los trabajadores se desaniman y dejan de buscar trabajo, por lo tanto salen de la población activa.

Según Garibaldi y Mauro (1999), la creación de empleo es más útil como medida que el desempleo. Ellos argumentan que el empleo es más fácil de medir que el desempleo, porque el desempleo envuelve distinciones delicadas entre las personas que están en la fuerza laboral y aquéllas que no lo están. Otra razón es que para cualquier nivel de desempleo, una creación de empleo rápida aumenta la producción del país. Los resultados obtenidos sobre el estudio del desempleo no se sostienen necesariamente cuando el enfoque se dirige a la creación de empleo. Los autores citan como ejemplo que los acuerdos y las leyes laborales, entre otros, dificultan despedir empleados, lo que parece no tener efectos en la tasa de desempleo. Pero estos sistemas de protección tienen efectos significativos en la creación de empleo al mantenerla baja. Por último, incluyen como explicación que los datos de desempleo no explican nada sobre la clase de los trabajos disponibles, ni de los términos acordados para que los trabajadores se mantengan empleados. Por ejemplo, si es temporero o permanente o si es a tiempo parcial o a tiempo completo.

Ortiz y Toledo (2003) utilizaron el modelo de Davis y Haltiwanger para construir la tasa de creación y destrucción de empleo de Puerto Rico, utilizando la encuesta de establecimientos del Departamento del Trabajo y Recursos Humanos, donde se recopila el empleo mensual por sector industrial. En la construcción de estas tasas se excluyó el sector gubernamental. Según estos autores, tanto la tasa de creación como la tasa de destrucción muestran una alta volatilidad para el periodo estudiado. Entre los hallazgos encontrados se percibe una correlación negativa entre las tasas, aunque esta relación es muy débil. Utilizando la prueba de no-causalidad de Granger, no se pudo rechazar la hipótesis de que los cambios en la tasa de destrucción de empleos anteceden los cambios en la tasa de creación de empleos. También se encontró que estas tasas no se mueven simétricamente ante las disminuciones y los aumentos en la actividad económica del País. Ortiz y Toledo (2003) concluyen que estas tasas sirven como indicador económico para Puerto Rico y que se pueden utilizar para hacer investigaciones sobre los ciclos económicos en la Isla.

Por tales razones, las tasas de creación y destrucción de empleo son una alternativa para analizar la actividad económica a corto plazo. Además, con el modelo de creación y destrucción de empleo se pueden analizar otros aspectos como la dinámica en el mercado laboral, que con la utilización de otros indicadores se hace difícil de captar. Por la particularidad que tiene la economía de Puerto Rico al no tener control sobre la política monetaria, es necesario esbozar y analizar esta relación y cómo se transmite la política monetaria a la Isla.

Fundamento teórico

Esta sección presenta un esquema general de un modelo teórico estándar que sugiere las variables que se deben utilizar en el análisis empírico. Al igual que en el trabajo de Rodríguez y Toledo (2007), se considerarán dos economías (que se pueden interpretar como países o regiones dentro de un país); la I (país importador de la moneda) y la X (país exportador de la moneda), que mantienen vínculos y su relación se basa principalmente en las siguientes tres características: (i) I utiliza la moneda de X; (ii) el sistema bancario de I está integrado al de X; (iii) X establece unilateralmente las regulaciones sobre el sistema bancario de I. Una implicación importante de estas características es que el País I no puede utilizar política monetaria para estabilizar su economía y, por el contrario, las medidas de dichas políticas del País X se transmiten a la primera economía.

Observe que el Banco Central del País X puede afectar la economía I por medio de las tres herramientas tradicionales de política monetaria: las operaciones de mercado abierto; la tasa de interés de descuento; y la tasa de reserva requerida; lo que no sucede en la mayoría de las economías dolarizadas.

Suponga que los agentes del país I: (I) forman sus expectativas de acuerdo a la hipótesis de expectativas racionales; (II) advienen al conocimiento del estado de la economía del país X sólo a través de los efectos de la política monetaria sobre su economía; (III) conocen la estructura de la economía y los valores de las variables realizados hasta principios de cada período t y (IV) las siguientes ecuaciones son útiles para describir la economía del país I, en el corto plazo:

Dada la conexión presentada entre los ciclos económicos y la reestructuración de las industrias y el empleo, puede establecerse una relación directa entre los cambios de la actividad económica y la creación y la destrucción de empleo. Ésta se muestra mediante la desagregación presentada por este sistema de ecuaciones. En este sistema, ct y dt son las tasas de creación y destrucción de empleo. Partiendo del supuesto "i", y que los agentes económicos forman sus expectativas de acuerdo a la hipótesis de expectativas racionales, además de que, en términos generales, los salarios se mantienen rígidos en el corto plazo y que hay que conservar la temporalidad entre las variables de estudio, la evolución de la creación y la destrucción de empleos tendrá una estrecha relación con la inflación no esperada  . El aspecto de la temporalidad surge de la forma en que se estimarán las variables de creación y destrucción de empleo:

. El aspecto de la temporalidad surge de la forma en que se estimarán las variables de creación y destrucción de empleo:

Donde ct es la tasa de creación de empleo en el período t; dt es la tasa de destrucción de empleos en el período t; Lit es el empleo en el sector "i" en período t; Δ Lit es igual a (Lit -Lit-1); Δ+ es =1 si Δ Lit> 0, cero de otra forma; Δ- es =1 si Δ Lit< 0, cero de otra forma y 0 es el número de empresas o sectores económicos.

Por su parte, eIS,1t y eIS,2t representan las perturbaciones, las cuales tienen media cero y varianza constante. La demanda agregada se definirá de acuerdo a la siguiente ecuación cuantitativa representada de manera estocástica:

con:

Donde, mIt representa el agregado monetario del país importador de la moneda, el cual es una proporción "τ" del agregado monetario del país exportador de la moneda (mXt) para el periodo t, vIt es la velocidad del dinero, yIt es la actividad económica real, pIt es el nivel de precios y eidt es el término de error estocástico con media cero y varianza constante.

En cuanto al país exportador de la moneda, se presume que:

Donde rXt es la tasa de interés que el Banco Central usa como instrumento de política monetaria, uXt es la tasa de desempleo a incluir,es  la inflación del país exportador de moneda y eXsdt es un elemento aleatorio que afecta el nivel de precios del país X. La ecuación (7) contiene una regla de retroalimentación de la política monetaria del País x. Las autoridades monetarias de dicho país determinan la tasa de interés, examinando el nivel de la actividad económica real y la inflación. Sin embargo, la regla expuesta en (7) incluye la Ley de Okun para reemplazar la brecha de la producción por la tasa de desempleo (Stock y Watson, 2001). La dinámica de los precios en el país exportador de la moneda se describe en la ecuación (8). Ésta depende principalmente del crecimiento monetario, pero cambios inesperados en la oferta y demanda agregada (pudieran ser impulsos monetarios) introducen ruido a su evolución.

la inflación del país exportador de moneda y eXsdt es un elemento aleatorio que afecta el nivel de precios del país X. La ecuación (7) contiene una regla de retroalimentación de la política monetaria del País x. Las autoridades monetarias de dicho país determinan la tasa de interés, examinando el nivel de la actividad económica real y la inflación. Sin embargo, la regla expuesta en (7) incluye la Ley de Okun para reemplazar la brecha de la producción por la tasa de desempleo (Stock y Watson, 2001). La dinámica de los precios en el país exportador de la moneda se describe en la ecuación (8). Ésta depende principalmente del crecimiento monetario, pero cambios inesperados en la oferta y demanda agregada (pudieran ser impulsos monetarios) introducen ruido a su evolución.

En este modelo, el conjunto de información (Ωt) se puede representar como: Ωt={yIt,yIt-1...;pIt,pIt-1,...;mIt,mIt-1...;Lit,Lit-1,...;mXt,mXt-1...;rXt,rXt-1...}. Así que el valor anticipado en t-i de cualquier variable S para el período siguiente se expresa como E[St | Ωt].

Al expresar la demanda agregada en tasas de crecimiento, suponiendo que  =0 y resolviendo para

=0 y resolviendo para  ,se tiene:

,se tiene:

De acuerdo a la estrecha relación existente entre la actividad económica a corto plazo y la reasignación de trabajo en el modelo (el impacto total de la creación y destrucción del empleo sobre el mercado laboral), la ecuación (9) puede rescribirse:

Donde ƒ, define la relación entre los cambios de la actividad económica y la reasignación de trabajo. Para relacionar la política monetaria de X con la actividad económica en I, se sustituye (8) en (7) y se obtiene:

Sustituyendo en (11) en (10), considerando la relación entre la producción y presumiendo que la economía siempre se encuentra cerca de su nivel de empleo pleno, la demanda agregada en la economía I se puede aproximar por:

Dado que las primeras dos ecuaciones incluyen las expectativas de precios, es necesario incorporar las mismas bajo expectativas racionales, ya que utilizarán toda la información del sistema para anticipar esta variable, tal que:

Donde, "Γ" define la relación expresada en (12). Partiendo del supuesto de que no se comenten errores sistemáticos en ambas economías, sustituyendo (13) en (1) y (2) y representando la ecuación (7) también como una forma reducida de un modelo de expectativas racionales, dado el conjunto de información disponible en el país exportador de la moneda, se obtiene el siguiente sistema:

Donde, las letras griegas "Φnit-i" y "νmt" representan los parámetros del sistema y los términos de error del sistema con media cero y varianza constante, respectivamente.

Resultados

Bases de datos

La variable que se utilizará para medir la política monetaria será la tasa de interés de los fondos federales. La tasa de fondos federales (FED) es el costo de prestar reservas en exceso disponible de los bancos miembros del Sistema Federal. Los datos de la tasa de fondos federales de Estados Unidos que se utilizarán en este trabajo se obtienen a través del promedio mensual de las tasas diarias como lo reporta la Reserva Federal.

En cuanto a las tasas de creación y destrucción de empleo para Puerto Rico, se trabajará con la base de datos de empleo por sector industrial que se obtiene de la encuesta mensual de establecimientos. Esta base de datos está organizada de acuerdo al Manual de Clasificación Uniforme de Industrias (SIC) a dos dígitos. Éste es suministrado por el Departamento del Trabajo y Recursos Humanos y contiene información del sector privado y público, excluyendo al sector agrícola. Para fines de esta investigación se omitió al sector de Administración Pública, ya que la clasificación SIC no lo desagrega tanto como a otros sectores y, como indicaron Ortiz y Toledo (2003), existe un alto nivel de protección de empleo. La base de datos utilizada está compuesta por 69 grupos industriales y se agrupan en los siguientes sectores industriales: Minería (4); Construcción (3); Manufactura (20); Transportación, Comunicación y servicios públicos (9); Comercio al por mayor (2); Comercio al detalle (8); Finanzas, Seguros y Bienes (7) y Servicios (16). Las ecuaciones (3) y (4), de la sección anterior, se utilizaron para calcular estas series.

Los datos utilizados en esta investigación son de periodicidad mensual y cubren el periodo desde enero de 1980 hasta octubre de 2002.

Evidencia empírica

Según la Gráfica 1, tanto la tasa de creación empleo como la tasa de destrucción de empleo muestran una alta volatilidad. La variable ct alcanzó su punto máximo en junio de 1987, mientras que su valor mínimo fue para diciembre de 2000. La variable dt alcanzó su punto máximo en noviembre de 1981 y su punto mínimo para octubre de 1998. Es importante destacar que en el periodo que dt alcanzó su punto máximo hubo una recesión tanto en Puerto Rico como en Estados Unidos.

Sin embargo, puede observarse una variabilidad cíclica entre ambas variables, pero en sentido opuesto. Es decir, que mientras una se expande la otra se contrae, aunque no simétricamente. De acuerdo con la Gráfica 2, la destrucción de empleo muestra movimientos cíclicos similares a los de la tasa de los fondos federales.

Es decir, que la destrucción de empleo se comporta de manera pro-cíclica de acuerdo al movimiento de la tasa de interés de los fondos federales y la creación de empleo tiene un movimiento contra-cíclico con respecto a dicha variable. Aunque en algunos periodos tanto ct como dt muestran una tendencia similar. 4

Al ajustar estacionalmente los datos utilizando como filtro la razón del promedio móvil, la tasa media de creación de empleo es de 0.63 por ciento y la de destrucción de empleo de 0.44 por ciento. También se puede apreciar que ct fluctuó entre 0.070 y 1.80 por ciento, mientras que dt osciló entre 0.06 y 1.60 por ciento. Dado el alto grado de proteccionismo en términos de las leyes federales y locales, tales resultados no muestran una gran magnitud. Lo anterior es consistente con lo expuesto por Garibaldi y Mauro (1999). Además difieren de los resultados encontrados por Davis y Haltiwanger (1997) para la economía de Estados Unidos, en donde el promedio de ct fue de 9.1 por ciento y el promedio de dt fue de 10.3 por ciento. Sin embargo, las tres variables rechazan la hipótesis nula de que la media es igual a cero en un nivel de confianza de 95 y 99 por ciento. Por otro lado, rt fluctuó entre 1.69 y 19.35 y su promedio fue de 7.13.

Por su parte, en ambas variables, los valores de la media y la mediana son muy cercanos. Esto indica que los valores extremos no ejercieron un sesgo significativo sobre la media. Aunque, al igual que los valores mínimos y máximos, los de la creación de empleo son mayores. Para el periodo estudiado se crearon mensualmente, en promedio, 6,040 empleos y se destruyeron 5,166. Esto puede dar un indicio de que, en la mayor parte del periodo estudiado, se ha creado más empleo que el que se destruye y que se reasigna un promedio de 11,206 empleos por mes. Es decir, un 1.33 por ciento del empleo total es reasignado todos los meses.

Para auscultar de manera más profunda las relaciones entre las variables se estimó la matriz de correlaciones contemporáneas, así como los correlogramas cruzados (véanse los Cuadros 2, 3, 4 y 5). En el Cuadro 2 se presenta la matriz de las correlaciones contemporáneas de las tasas de creación y destrucción de empleo y la tasa de fondos federales.

Como se puede apreciar, la correlación entre la tasa de creación de empleo y la tasa de destrucción de empleo es negativa (-0.30). Este resultado coincide con lo hallado por Davis y Haltiwanger (1992), Borland (1996) y Dolado y Gómez (1995). Por otro lado, la correlación entre la tasa de destrucción de empleo y la tasa de fondos federales es positiva, como se esperaba. Además, dicha correlación es bastante fuerte (0.44).

No obstante, la correlación entre la tasa de creación de empleo y la tasa de fondos federales no tiene el signo que se esperaba. Para el caso de Puerto Rico, la correlación fue positiva, aunque bastante débil (0.12). Sin embargo, aparte de las correlaciones contemporáneas, hay que tener en consideración la dinámica de las relaciones entre las variables, las intervenciones de política, así como los efectos de políticas no anticipadas. Las primeras dos se estudiarán con los correlogramas cruzados de las variables de estudio y la última con el modelo econométrico.

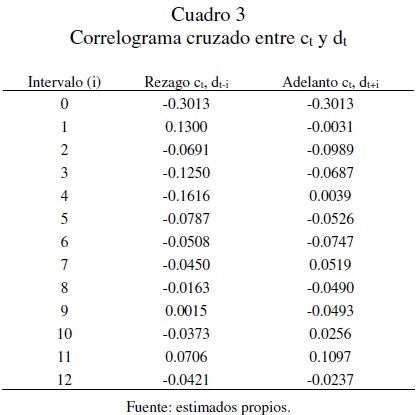

En el Cuadro 3 se muestra la correlación cruzada entre ct y dt. A un rezago, el coeficiente de correlación es positivo, aunque un tanto débil. Este resultado coincide con lo hallado por Soto (2003), quien señala que esto se debe al mecanismo de reacción que opera en el mercado laboral. Es decir, al incrementarse la tasa de destrucción de empleo también lo hará el desempleo. Por lo tanto, la tasa de unión entre la vacante y los trabajos aumenta en el periodo siguiente.

En el correlograma presentado en el Cuadro 4, se puede notar la relación positiva entre rt y dt. A pesar de que esta correlación responde tanto al pasado como a las intervenciones de política, el coeficiente de la correlación rezagada presenta un valor más alto que la adelantada, lo que pudiera indicar que la correlación de las variables responde menos a la intervención que a los valores rezagados. Las discrepancias existentes entre las correlaciones rezagadas y adelantadas sugieren la existencia de un mecanismo de reacción.

En el Cuadro 5 se observa una relación positiva y débil entre rt y ct. En este caso, la tasa de creación de empleo puede estar más asociada con choques asignados, y/o a políticas monetarias no anticipadas que a choques agregados anticipados.

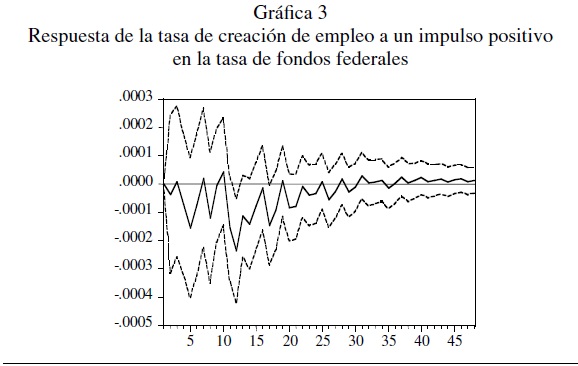

Esta última conjetura se examina al evaluar el modelo "near-VAR" a 12 rezagos.5 En la Gráfica 3 se puede observar que un choque positivo de la tasa de fondos federales provoca una reducción en la tasa de creación de empleo. Según se observa en la Gráfica, el impacto inicial del choque inesperado es negativo. Es decir, que un choque inesperado en la tasa de fondos federales provoca una reducción en ct, la cual alcanza su punto mínimo para el periodo 12 y el efecto del choque desaparece al cabo de 32 meses, aproximadamente.

La Gráfica 4 muestra la respuesta de dt a un impulso positivo en la tasa de fondos federales. Como se puede apreciar, el impacto inicial es negativo, pero al cabo del sexto mes se torna positivo. Esto se puede deber a que tomó algún tiempo destruir el empleo. El punto máximo se alcanza en el periodo 8 y luego disminuye hasta el periodo 32, aproximadamente.

El Cuadro 6 muestra la descomposición para la creación de empleo. Al examinar la variable en un horizonte de 3 años se puede observar que la mayor parte de la varianza del error de proyección es explicada por la misma variable. Es interesante notar que dt explica cerca del 9% del error de proyección en un periodo de 12 meses, mientras que rt explica solo 2.10%. Al cabo de 36 meses, estos por cientos son 8.36 y 3.08, respectivamente.

Mientras que en el Cuadro 7 se puede ver que ct explica 15.4% de la variación del error de proyección de dt en un periodo de 1 año mientras que rt explica un 6%. Al cabo de 36 periodos, rt explica cerca de 10.5%. Hay que resaltar que, a medida que pasa el tiempo, existe una tendencia a que la variación del error de proyección de dt explicada por rt se incremente.

En el Cuadro 8 se muestra que dt tiene efectos de causalidad en el sentido de Granger sobre ct. Sin embargo, ct no tiene efectos de causalidad en el sentido de Granger sobre dt. Respecto a la tasa de interés de los fondos federales, ésta muestra efectos de causalidad en el sentido de Granger hacia dt pero no hacia ct. Lo anterior apoya la conjetura de que la destrucción de empleo responde de manera significativa a los choques agregados anticipados, mientras que la creación responderá aspectos asociados a los choques asignados.

Conclusiones

En este trabajo se introdujo el concepto de creación y destrucción de empleo desarrollado por Davis y Haltiwanger (1992) para investigar los efectos reales a corto plazo que puedan tener las acciones de la política monetaria de Estados Unidos sobre la economía de Puerto Rico. Para estudiar el vínculo entre la política monetaria de Estados Unidos y la actividad económica de Puerto Rico se propuso un modelo de dos economías: una importadora y otra exportadora de su moneda. De acuerdo con las ecuaciones representativas de ambos sistemas, se obtuvo un modelo reducido de expectativas racionales tipo "near-VAR".

Los resultados encontrados en este trabajo señalaron que la destrucción de empleo se afecta de manera significativa por las políticas monetarias anticipadas y no anticipadas de Estados Unidos. Por su parte, la creación de empleo no se afecta de manera significativa por la política monetaria anticipada, pero sí por la no anticipada, aunque en un grado menor que dt. Es decir que, en función de la estrecha relación entre el sector monetario y financiero de Estados Unidos con el de Puerto Rico, al aumentar la tasa de los fondos federales, los productores que dependan de los préstamos bancarios para financiar sus proyectos de inversión destruirán cualquier trabajo que no alcance los niveles esperados de productividad. Por otro lado, al disminuir la tasa de interés, los costos altos y el tiempo que toma crear empleos minimizarán los efectos reales de la política monetaria estadounidense.

Otra conjetura al respecto es que la creación de empleo responde en mayor medida a choques asignados y no a un choque agregado como un cambio en la tasa de interés. De tener algún efecto la política monetaria anticipada sobre la creación de empleo, éste es de manera indirecta a través de los efectos directos que tenga la destrucción de empleo sobre ésta. Es decir, una política monetaria estadounidense, con un objetivo intermedio de incrementar la tasa de interés, generará un efecto de destracción de empleo significativo en la Isla. Sin embargo, habrá una reacción institucional que ayude en la creación de empleo.

Por otra parte, las innovaciones asociadas al proceso de la política monetaria estadounidense tienen efectos significativos y en la dirección esperada sobre la tasa de creación y la de destrucción de empleo. En este caso, un movimiento no anticipado por las empresas sensibles a la tasa de interés provocará una reducción en la tasa de creación de empleo y un incremento en la destrucción de empleo. La reducción en la creación de empleo alcanza su punto mínimo en el periodo 12, y el aumento en la destrucción de empleo el efecto máximo fue al cabo de 8 meses. A pesar de que el efecto del choque, en ambos casos, desaparece en 32 meses aproximadamente, el efecto mayor se observa sobre la destrucción de empleo. Es decir, que en términos de los impulsos asociados a la política monetaria de Estados Unidos, se puede concluir que éstos afectan significativamente la reasignación del empleo y, por ende, la dinámica del mercado laboral y la actividad económica en Puerto Rico.

Bibliografía

Arnold I. J. M. y Vrugt E. B. (2002). "Regional Effects of Monetary Policy in the Netherlands", International Journal of Business and Economics, 12:123-134. [ Links ]

Blanchard, O. (2002). "What hides behind an unemployment rates: Comparing Portuguese and U.S labor market", The American Economic Review, 9 (1):187. [ Links ]

Boeri, T. (1996). "Is Job Turnover counter cyclical?", Journal of Labor Economics, 14(4):603-325. [ Links ]

Borland, J. (1996). "Job creation and destruction in manufacturing industry in Australia", The Economic Record, 72 (216):46-72. [ Links ]

Carlino, G. (1998). "The Differential Regional Effects of Monetary Policy: Evidence From The U. S." Federal Reserve Bank of Philadelphia, Documento de trabajo, Núm. 97-12/R. [ Links ]

Chappell, D y P. Turner (2003). "The Taylor Rule and Dynamic Stability in a Small Macroeconomic Model", Economic Notes, 32 (3):361-370. [ Links ]

Davis, S. J. y Haltiwanger, J. (1992). "Gross Job Creation, Gross Job Destruction, and Employment Reallocation", Quarterly Journal of Economics, 107(3):819-863. [ Links ]

----------(1999). "On the driving forces behind cyclical movements in employment and job reallocation, The American Economic Review, 89 (5):1234. [ Links ]

Davis, S. J.; Haltiwanger, J. y Schuh, S. (1997). Job creation and Job destruction MIT Press (Ed.), Cambridge, MA y Londres. [ Links ]

Dolado J. J. y Gómez, R. (1995). "Creación y destrucción de empleo en el sector privado manufacturero español: Un análisis descriptivo", Investigaciones Económicas, 19 (3):371-393. [ Links ]

Favero, C. A. y Giavazzi, F. (1999). "An Evaluation of monetary policy transmission in the context of European Central Bank", informe preparado para el Parlamento Europeo. [ Links ]

Florián, D. (2002). "Reglas monetarias para economías parcialmente dolarizadas: evidencia para el caso peruano", Banco Central de Reserva de Perú, Segundo lugar en el Concurso de investigación para jóvenes economistas (2001-2002). [ Links ]

Graciani, C. (2002). "Planes de estabilización en pequeñas economías abiertas: una nota introductoria", Tribuna de Economía, (797):149-159. [ Links ]

Garibaldi, P. (1997). "The Asymmetric Effects of Monetary Policy on Job Creation and Destruction", Documento de trabajo del FMI 97/57, Fondo Monetario Internacional. [ Links ]

Garibaldi, P. y Mauro, P. (2000). "Deconstructing Job Creation", Documento de trabajo del FMI 99/109, Fondo Monetario Internacional. [ Links ]

Luciano (2005). "Dependencia de la economía de Puerto Rico: un análisis cuantitativo y cualitativo de insumo-producto (1972-1987). Tesis sometida para obtener el grado de doctor en economía, Universidad Nacional Autónoma de México. [ Links ]

Ortiz, K. J. y W. Toledo (2003). "Creación y Destrucción de empleo: nuevos indicadores de la actividad económica en Puerto Rico", Boletín de Economía, Unidad de Investigaciones Económicas de la Universidad de Puerto Rico, Recinto de Río Piedras, 6(4):5-8. [ Links ]

Rodríguez, C. (2005). "La estabilidad de la demanda de dinero en Puerto Rico", EconoQuantum, 1 (2):39-56. [ Links ]

Rodríguez, C y Toledo, W. (2006). "Los efectos de la tasa de los fondos federales de Estados Unidos en una economía pequeña, abierta y dolarizada: el caso de Puerto Rico", El Trimestre Económico, 72 (285):223-246. [ Links ]

Sánchez-Fung, J. (2001), "Estimating a Taylor-Type Monetary Policy Reaction Function for the Case of a Small Developing Country". Departamento de Economía, Universidad de Kent. [ Links ]

Sims, C. (1980). "Macroeconomics and Reality", Econométrica, 48 (1):1-48. [ Links ]

Soto, C., (2003). "Monetary Policy, Job Flows, and Unemployment in a Sticky Price Framework", Banco Central de Chile, Documentos de Trabajo (219). [ Links ]

Stock, J. y Watson, M. (2001). "Vector Autoregressions", Journal of Economic Perspectives, 15 (4):101-115. [ Links ]

Toledo, W. (2002). "El efecto de la política monetaria de Estados Unidos en la economía de Puerto Rico", Revista de Ciencias Sociales, (11):73-90. [ Links ]

Winkelried, D. (2000). "Reglas monetarias para América Latina: un enfoque computable", Banco Central de Reserva del Perú [ Links ].

2 De acuerdo con Luciano (2005), la Sección 936 es una disposición del Código Federal de Rentas Internas que otorga a empresas multinacionales (principalmente estadounidenses) un crédito en la contribución sobre ingresos activos y pasivos originados en Puerto Rico, tributación sobre los ingresos recibidos del exterior y permite la deducción por dividendos recibidos en la compañía matriz.

3 Otras medidas propuestas son el cambio de empleo neto en el periodo t (la diferencia entre el empleo en el periodo t y el empleo en el periodo t-1) y la tasa de crecimiento de empleo neto (la tasa de creación de empleo menos la tasa de destrucción de empleo). En otras palabras, la creación y destrucción de empleo decomponen los cambios de empleo neto en un componente asociado con el crecimiento de los establecimientos y un componente asociado a la contracción de éstos (Davis, Haltiwanger y Schuh, 1997).

4 Como explican Davis y Haltiwanger y Such(1997) y Davis y Haltiganger (1999), este comportamiento no concuerda con la visión prevaleciente de los ciclos económicos. Según los autores, lo anterior puede deberse a que parte de los cambios en estas tasas están asociados con factores específicos de la empresa (idiosincrásicos) o choques asignados y no con choques agregados como un cambio en la tasa de interés. Los disturbios agregados negativos provocan una reducción de creación y un aumento en la destrucción de empleo, mientras que los asignados aumentan tanto la creación como la destrucción de empleo (Davis y Haltiwanger, 1999).

5 La longitud de rezago y la inclusión de las variables en el sistema se determinaron con los criterios de información Akaike y Schwartz.