nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Las remesas son flujos de dinero que los migrantes envían desde los lugares de destino hacia los de origen, cuyo monto e importancia para los países receptores ha ido creciendo con los años. Solamente en 2019 el monto global de remesas fue de 717 mil millones de dólares (CONAPO 2021, 94), de los cuales México recibió 36 439 millones, mientras que en 2020 ascendieron a 40 607 millones de dólares, provenientes en su gran mayoría de Estados Unidos (CONAPO 2021, 94), país con el que comparte vecindad geográfica.2 Empero, al igual que el resto del mundo, esos recursos financieros no se distribuyen equitativamente en el territorio mexicano, sino que se concentran en ciertas regiones debido a diversos factores, el principal de ellos es el volumen de población originaria de cada entidad que radica en la Unión Americana.

Con base en lo expuesto, el objetivo de este trabajo es conocer el comportamiento espacial de los flujos de remesas asociado con los servicios financieros. De esta manera, se podrán analizar los patrones espaciales que se encuentran en el interior del estado de Michoacán.

La hipótesis desde la que se parte es que los flujos de remesas que reciben los municipios de Michoacán han permitido la configuración de espacialidades favorecidas por una densa red de servicios financieros. Esta asociación se encuentra caracterizada, además del sistema urbano michoacano, por diversas características económicas y territoriales.

El sustento teórico de este artículo se basa en la idea de que las remesas, desde una perspectiva global, se encuentran rodeadas por diversos servicios financieros donde transmutan en distintas fases. Una primera es su fase productiva, cuando se origina y acumula el dinero del migrante; otra es su fase distributiva, donde inicia el proceso de la remesa por medio de distintos canales de envío (transferencias bancarias, por ejemplo); una tercera responde a la fase intercambiable, donde el destinatario realiza transacciones; y, por último, una cuarta fase de consumo, donde el receptor adquiere diversos productos cotidianos.

Adicionalmente, es pertinente mencionar que los servicios financieros son diversos en cada escala de análisis, engloban distintas lógicas que rodean al mercado de las remesas e incluyen a las sucursales bancarias, cajeros automáticos, cajas de ahorro, casas de cambio, entre otros.

La metodología empleada en el análisis se sustenta con ayuda del proceso de autocorrelación espacial, que tiene la finalidad de medir el grado en que una variable espacial está correlacionada con ella misma en dos puntos de un territorio. A fin de ejemplificar y exponer con más claridad los resultados, se elaboró una cartografía temática. Si bien existen trabajos que estudian la evolución de las remesas en México y Michoacán, hasta la fecha no existe un análisis de la concentración espacial de las remesas en las entidades mexicanas que se basan en datos formales del BANXICO.

Para lograr los objetivos planteados, el presente documento está integrado por diversos apartados que van de lo general a lo particular. En la primera parte se explica la metodología empleada para entender con claridad el estudio. Posterior a ello, se hace una revisión de las jerarquías de las ciudades con el propósito de conocer el sistema urbano en Michoacán. Después, se definen las remesas y su concentración con el fin de analizar la distribución espacial de los servicios financieros. Esto nos permitirá asociar la concentración espacial de las remesas y los servicios financieros, que es el objetivo central de este trabajo. Al final se expone la proximidad y diferenciación espacial de la recepción de remesas para cerrar con las conclusiones.

METODOLOGÍA

El presente estudio recurre a dos métodos de investigación. Por un lado, se empleó el método cualitativo por medio de la revisión de la literatura referente al binomio entre flujos de remesas y servicios financieros, teniendo como resultado una propuesta de análisis de los servicios de remesas a partir de su capacidad de transmutación en distintas fases: productiva, distributiva, intercambiable y consumible. Por otro lado, se utilizó el método cuantitativo mediante el uso de un sistema de información geográfico (SIG). Este último se describe en dos partes. En primer lugar, se utilizaron fuentes oficiales que permitieron construir diversas bases de datos.

En cuanto a los municipios captadores de remesas en el estado de Michoacán, se utilizó la base de datos al cierre de 2020 que proporciona el Banco de México (2021b) y para la ubicación de las unidades financieras se recurrió al “Directorio estadístico nacional de unidades económicas” (DENUE) que proporciona el Instituto Nacional de Estadística y Geografía (INEGI), durante la temporalidad del 04-2019. A propósito, dicho esquema de organización se basa en el “Sistema de clasificación industrial de América del Norte” (SCIAN 2018).

A partir de lo anterior -en particular el universo de datos vectoriales que proporciona el DENUE- se visualizó y organizó el conjunto de objetos espaciales, cuya cifra comprende 97 759 unidades financieras distribuidas en el territorio nacional.

Por último, se realizó una depuración de la base total nacional para obtener los establecimientos del estado de Michoacán, además de vincular los giros financieros acordes a las remesas. Se obtuvieron nueve giros con un total de 2 051 unidades financieras que pueden ofrecer servicios de remesas, al respecto, son los siguientes: (521 110) banca central, (522 110) banca de desarrollo, (522 310) uniones de crédito, (522 320) cajas de ahorro popular, (522 390) otras instituciones de ahorro y préstamo, (522 510) servicios relacionados con la intermediación crediticia no bursátil, (523 121) casas de cambio y (523 122) centros cambiarios. En segundo lugar, para conocer el comportamiento de la muestra total, se recurrió a diversos procedimientos geoestadísticos de la paquetería almacenada por un sistema de información geográfico (SIG), en particular, se empleó el software Arc Gis 10.5 que permitió el análisis, organización, visualización y consulta de las bases de datos, además de la obtención de distintos recursos cartográficos. A continuación, se mencionan los procedimientos.

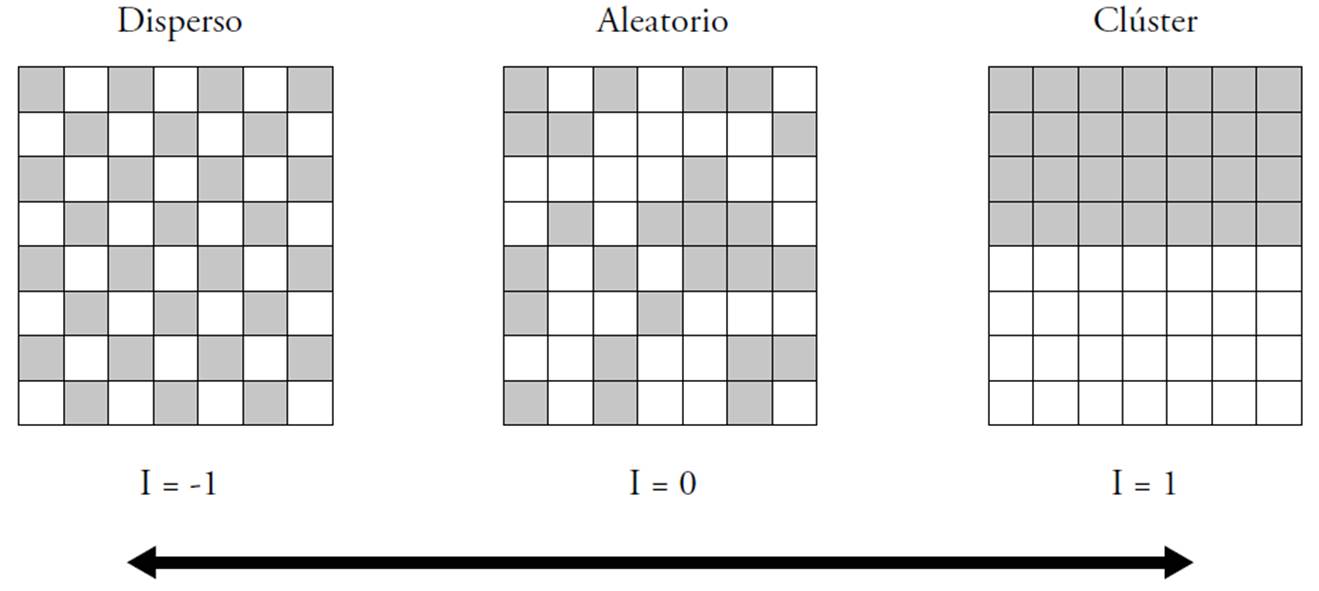

Para conocer el comportamiento espacial de la muestra total se aplicó el proceso geoestadístico de autocorrelación espacial (Moran’s I), que mide el grado en el que una variable geográfica está correlacionada con ella misma en dos puntos o zonas diferentes del área de estudio (Siabato y Guzmán 2019, 5). Ésta se calcula con una estadística deductiva, lo que significa que los resultados del análisis siempre se interpretan dentro del contexto de la hipótesis nula (Ho), la cual se expresa cuando los valores de los atributos presentan un comportamiento espacial aleatorio. Ocurre lo contrario en la hipótesis alternativa, pues en este caso se rechaza la Ho cuando Z (desviación estándar) es mayor a 0 y P (probabilidad) es cercano a los valores 0. Por tal motivo, cuando se obtienen valores l > 0 existe autocorrelación espacial positiva que se representa por un comportamiento de concentración; l = 0 registra una autocorrelación espacial cero que dice que la distribución de las unidades estudiadas es aleatoria; y, por último, cuando se registran resultados l < 0 se observa que el comportamiento espacial es negativo donde prevalecen patrones dispersos en el territorio (ver figura 1).

A partir del proceso anterior, se recurrió a la paquetería oficial del software Arc Gis 10.5, sobre todo su extensión de ArcMap que permitió visualizar, organizar y explorar los objetos espaciales. En particular se emplearon los procesos geoestadísticos de selección por localización y análisis de zonas de influencia en anillos múltiples, dichos procesos permitieron conocer el comportamiento de las remesas con los servicios financieros, cuyo resultado evidenció concentraciones y diferenciaciones espaciales.

LA DINÁMICA DE LOS FLUJOS DE REMESAS MEDIANTE LOS SERVICIOS FINANCIEROS

Los servicios que engloban a la dinámica de las remesas es un tema complejo por las múltiples formas de operación que rodea en su proceso,3 misma que se ha favorecido mediante una economía globalizada, además de diversas estrategias auspiciadas por políticas de corte neoliberal y su constante búsqueda comercial con ayuda de las innovaciones tecnológicas y de comunicación (TIC). Dicho lo anterior, a partir de la revisión de la literatura que asocia a los servicios de remesas se puede reconocer dos líneas de investigación.

En un primer eje de análisis, desde un panorama institucional, se encuentran diversas propuestas coordinadas por organismos internacionales como el Banco Mundial (BM), el Fondo Monetario Internacional (FMI) y la Organización para la Cooperación y el Desarrollo Económico (OCDE) en diversas investigaciones que engloban documentos de trabajos (working papers) e informes técnicos de corte financiero (Aldasoro 2020; Bajuk 2012; Irving, Mohapatra y Ratha 2010; FMI 2009; Vaccani 2008, BM 2007; Hernández-Coss 2005b; OCDE 2005).

Mientras que una segunda línea de investigación responde a las propuestas generadas por la academia de las ciencias sociales, donde los servicios financieros son analizados desde un sector especializado, destacando los intermediarios bancarios (Ikpesu, Akinola e Ikpesu 2020; Derminguc et al. 2011; Mookerjee y Jellina 2010; Pérez y Álvarez 2005; Karafolas 1998); nuevas innovaciones en tecnologías de información y comunicación (TIC) donde se ha incorporado el modelo fintech (Mohan 2020), además de estrategias financieras de tipo blockchain, cuyo funcionamiento es por medio del mercado de las criptomonedas (Rella 2019; Qiu, Zhang y Gao 2019);4 y, tendencias recientes de la economía contemporánea como es el proceso de financiarización donde las remesas se han convertido en un negocio especulativo y de liquidez mediante el mecanismo de la titulización (Datta y Guermond 2020; Datta, 2017; Hudson 2008; Kethar y Ratha 2001).

A partir de este derrotero, en el quehacer que engloba a los servicios de remesas se ha puesto énfasis en los estudios de corte teórico-conceptual, así como también en investigaciones enfocadas a los canales de distribución en detrimento de estudios en conjunto, donde aparecen otras fases que yuxtaponen al mercado que rodea a las remesas y, no menos importante, el desinterés desde una perspectiva espacial de pesquisas de servicios de remesas.

Por esto mismo, es pertinente precisar que los flujos de remesas no solo toman la figura de distribución, sino que el proceso es aun más complejo debido a que la dinámica que rodea a las remesas presenta diversas transmutaciones comenzado desde su formación,5 transitando a los distintos medios de distribución, inclusive es un medio intercambiable en el mercado y, por último, el envío de remesas que consume el destinatario y es un negocio redituable (ver figura 2 ).

A continuación, se describen cada una de las fases. En primer lugar, responde a su capacidad de formación recurriendo a la fuerza de trabajo de los inmigrantes, donde el dinero acumulado tiende a mutar por medio de un segundo momento que se denomina fase de distribución, la cual engloba diversos actores, además del remitente-destinatario aparecen instituciones internacionales/nacionales y agentes públicos / privados.

En cuanto al mecanismo de distribución de la remesa, puede realizarse en múltiples canales, a saber, por medio de los servicios financieros destacando las transferencias bancarias, otra modalidad de envío que se da por vía de grandes cadenas comerciales, así también de medios tradicionales como son las oficinas postales entre otras rutas de distribución (Hernández-Coss 2005a).

En tercer lugar tenemos la fase de intercambio, donde el destinatario puede recurrir a dos modalidades, por un lado, retirar la transferencia de la fase de distribución y, por otro lado, además de la transferencia que realiza entre el binomio emisor-remitente, este último promueve transacciones por medio de la compra, venta y cambio de divisas en casas de cambio o centros cambiarios. Por este medio las remesas adoptan la figura de transferencia y de transacción.6

Por último, se obtiene un cuarto momento de transmutación que rodea a los flujos de remesas, es su fase consumible, por una parte, puede darse a partir de la fase de distribución por medio de los servicios bancarios que promueven el ahorro y el endeudamiento al consumidor (Datta y Aznar 2019; Datta 2017, 544; Hudson 2008; Pérez y Álvarez 2005; Girón 2012, 99-102) o bien, mediante el negocio de las cadenas comerciales que venden productos de línea blanca. Desde otro punto de vista, se encuentra el consumo que realiza el remitente cuando extrae el dinero para satisfacer sus necesidades primordiales.

Del planteamiento anterior, se puede observar el grado de complejidad que envuelve al proceso que rodea a los flujos de remesas, por tal motivo, a efectos de la presente investigación se pone énfasis a los servicios financieros, aunque, es importante considerar que las instituciones internacionales han contribuido a vincular desde un panorama integral a los servicios financieros y la academia de las ciencias sociales se ha orientado a estudios especializados a partir de un sector financiero.

Por esto mismo, una contribución interesante es la que ofrece El Banco Mundial (BM 2007, 8-12), donde las remesas financieras se encuentran condicionadas a diversos medios tecnológicos y por la intervención de diversos actores. A partir de estos últimos surge lo que se denomina el proveedor de servicios de remesas, el cual se encarga de vincular a cualquier persona o institución que se dedique a este tipo de negocio. Las modalidades son cuatro: unilaterales, franquicia o en concesión, negociados y abiertos.

El primer servicio financiero es de corte unilateral, donde el proveedor de servicios de remesas (PSR) o bien, en otros términos, el emisor es el único operador en realizar la distribución de la remesa. Esta modalidad de servicio solo es posible si (a) el propio PSR cuenta con puntos de acceso físico tanto en los países remitentes como en los receptores, o (b) la red es virtual, es decir, los puntos de acceso no son agentes sino instrumentos de comunicación (BM 2007, 11). Es importante mencionar que el remitente gestiona el proceso virtual con la tecnología creada por las mismas instituciones financieras, por ejemplo, múltiples aplicaciones para teléfonos móviles e innovaciones de tipo fintech y blockchain que han ampliado el comercio y la velocidad de los flujos de remesas a escala global.

Por su parte, los servicios de remesas por franquicia cumplen un papel secundario del proveedor principal (ver cuadro 1), son empresas encargadas de la gestión del envío de las transferencias a partir de la infraestructura creada por el proveedor central, en este caso pueden ser instituciones bancarias (BM 2007, 11-12).

Cuadro 1 Vinculación entre servicios financieros y flujos de remesas

| Servicio | Proveedor de servicios de remesas (PSR) | Características | Ejemplo |

|---|---|---|---|

| Unilaterales | Solo interviene un único PSR sin la participación de otras entidades como agentes captadores o pagadores. | Es posible si cuenta con puntos de acceso físico, tanto en los países remitentes como en los receptores, y exista una red virtual que permita el movimiento de remesas, por ejemplo, ordenadores personales o teléfonos móviles. | Ordenadores personales o teléfonos móviles |

| Franquicia o en concesión | Interviene un proveedor alterno, sin ser necesariamente propietario de los puntos de acceso. | Su forma de operar depende del proveedor central tanto en países remitentes como receptores. | Western Unión |

| Negociados | El PSR negocia con un conjunto limitado de instituciones extranjeras con el fin de establecer una red de puntos de acceso. | Se realiza por medio de acuerdos bilaterales entre bancos (uno en el país remitente y otro en el receptor), convenios entre cooperativas de crédito y la mayoría de los servicios hawala. | Países africanos |

| Abiertos | Un PSR ofrece un producto exclusivo a sus clientes en el país remitente y consigue los puntos de acceso en el país receptor mediante la utilización de una red con acceso directo o indirecto. | El ejemplo más representativo son las redes bancarias internacionales y nacionales. | BBVA |

Fuente: elaboración propia con base en datos de el Banco Mundial (2007, 11-12).

En este marco, por ejemplo, se encuentra el dominio del mercado de las remesas mediante Western Union, cuyo alcance se ha expandido mucho más allá de las fronteras de los Estados Unidos. Junto con su empresa afiliada Orlandi Valuta, los servicios de Western Union se ofrecen en más de 225 000 ubicaciones, con un mercado laboral de mil personas que abarca más de 38 países (Fellahi y De Lima 2005, 124) y uno de los mayores negocios se encuentra en las regiones del Caribe, América Central y América del Sur (Ndarishikanye 2005, 150).

Una tercera modalidad responde a los servicios financieros para remesas de tipo negociado, donde el PSR negocia asociaciones con organismos extranjeros para establecer redes de puntos de acceso. Algunos ejemplos son los acuerdos bilaterales entre bancos (uno en el país remitente y otro en el receptor), convenios entre cooperativas de crédito y la mayoría de los servicios hawala (BM 2007, 12), este último se utiliza para realizar transferencias informales de valores (Datta 2017, 543).

Por último, se encuentra una cuarta modalidad de tipo abierto, que es organizada mediante redes bancarias internacionales. Estos servicios de remesas permiten enviar dinero desde un banco que realice pagos transfronterizos hasta cualquier otro en el orbe (BM 2007, 12), aunque depende del desarrollo de la infraestructura bancaria y de que el marco jurídico de cada país permita su ubicación.

Es pertinente considerar que los servicios de las remesas sufren diversas transmutaciones en su proceso y que su expresión difiere según su escala de análisis (país, región, comunidad, etcétera), debido a múltiples factores como es el grado del movimiento de migración, el desarrollo de infraestructura de los servicios financieros, además de políticas desregulativas-regulativas que permitan la instalación de fuentes financieras, entre otras características más.

Ahora bien, siguiendo la propuesta de los servicios de remesas (unilaterales, concesión, negociados y abiertos) del Banco Mundial, es complicado precisar su funcionamiento en cada país, debido a que puede vincular uno o varios servicios en su operación financiera, además de que solo están orientados a los canales de distribución. A efectos de la presente investigación, en el estado de Michoacán el mercado que rodea los servicios financieros de remesas se caracteriza por ser abierto, unilateral y de concesión,7 ya que su dinámica engloba a otros servicios financieros de tipo intercambiable y de consumo.

MICHOACÁN, VINCULACIÓN ENTRE REMESAS

Por lo general, la distribución espacial de la población y de la producción no es homogénea en el territorio, existen algunas áreas que por ciertas características concentran gran cantidad de viviendas y de actividad económica. Esas áreas reciben el nombre de ciudades o centros urbanos, pues habitualmente la densidad de población está muy por arriba del promedio nacional.

La regla universal señala que en los países existen algunas ciudades que funcionan como centro rector y concentran el poder político, por lo que desempeñan un papel muy importante al congregar ciertas actividades económicas y de servicios que no existen en otros lugares. Para el caso mexicano, estas ciudades se colocan en la cima de la estructura del sistema urbano nacional y concentran parte importante de la población nacional.

La estructura de ciudades se conforma por un segundo escalón de la pirámide estructural, que corresponden a centros urbanos de menor tamaño y generalmente subordinadas política y productivamente a las primeras, en estas áreas existen ciertos bienes y servicios para la población local; sin embargo, algunos satisfactores sólo se pueden encontrar en las ciudades de mayor tamaño.

Por lo que la ordenación urbana determina una innegable jerarquía entre ellas y una subordinación política y económica entre las áreas urbanas de acuerdo con su tamaño y la existencia de bienes y servicios públicos y privados. De esa manera, en la ciudad de mayor tamaño es de esperarse que existan casi todos los satisfactores que la población requiere.

Las áreas urbanas conforman una estructura radial donde las grandes ciudades aparecen al centro rodeadas de otras de menor tamaño y éstas, a su vez, de pequeñas localidades. Las áreas urbanas, de acuerdo con su tamaño, establecen un radio de influencia y aquellas localidades ubicadas dentro del mismo caen dentro área de mercado de las primeras. Aunque también se puede legar a una gran aglomeración de población a causa de la especialización productiva en la ciudad (Manrique 2006, 61-62).

Bajo esa lógica, las localidades son definidas como “el lugar ocupado con una o más viviendas, las cuales pueden estar habitadas o no, este lugar es reconocido por un nombre dado por alguna disposición legal o la costumbre” (INEGI 2014). Esos lugares concentran ciertos bienes y servicios cuya función es satisfacer la demanda de la población que ahí habita, por lo que es de esperarse que, a medida que se incrementa el número de habitantes aumente también la oferta de esos satisfactores.

Los centros urbanos de mayor tamaño se caracterizan por contar con gran número de habitantes y en los cuales el sector terciario está muy diversificado y satisface la demanda de su población y de las localidades aledañas donde no existen esos servicios (Salguero 2006, 10). A medida que los centros urbanos son más pequeños, existe menor oferta de servicios, como hospitales de altas especialidades, universidades o centros comerciales, financieros o de abasto.

REMESAS

Un factor asociado a la migración, pero en flujo inverso, son las remesas que han crecido a la par de los movimientos internacionales de población. Solamente en 2019 se movilizaron 717 mil millones de dólares por ese concepto (CONAPO 2019, 150), aunque en 2020 las remesas mundiales se redujeron a 666.2 millones (CONAPO 2021, 94), la mayor parte de esos movimientos se dieron desde países desarrollados hacia naciones pobres.

Tradicionalmente Estados Unidos ha sido la nación de donde proviene el mayor monto de remesas, solamente en 2019 salieron de ese país 178 458 millones de dólares, equivalentes a 24.9 % de las transferencias globales, mientras que de Arabia Saudita se transfirieron 47 302 millones de dólares ese mismo año, los cuales representaron 6.6 % de las remesas mundiales (CONAPO 2021, 96). Las remesas se registran como ingresos de divisas para la nación receptora, pues son transferencias que no llevan una contraprestación para quien emite esos recursos, lo anterior se debe a que en general, esos envíos son aportaciones monetarias entre particulares (Canales 2008, 12).

Para el Consejo Nacional de Población (CONAPO) las remesas son el dinero que una persona migrante envía a su familia en su país de origen (CONAPO 2019, 149). La importancia de las remesas es fundamental para la sobrevivencia de las familias, aunque su valía nacional también es de suma importancia porque ayuda a estabilizar la balanza de pagos, pues son recursos que permiten solventar las importaciones.

En 2018 México se colocó en la cuarta posición global como la nación que más recursos capta por concepto de remesas, solamente detrás de la India que en ese año recibió 79 450 millones de dólares y se colocó en la primera posición, el segundo lugar fue para China a donde arribaron 67 414 millones, a Filipinas, que ocupó el tercer puesto, llegaron 33 728 millones y a México 33 675 millones de dólares (CONAPO 2019, 153).

El flujo de remesas se ha mantenido al alza, por ejemplo, en 2019 arribaron a México un total de 36 045 millones de dólares (BANXICO 2020) y en 2020 el país se ubicó en la tercera posición mundial en la recepción de remesas, detrás de la India y China. En ese año el monto de remesas recibido fue de 40 607 millones (CONAPO 2021, 102). Empero, la distribución de esos recursos no es homogénea en todo el territorio nacional, pues algunas entidades reciben mayores montos acorde con su participación en el flujo migratorio.

Las remesas son transferencias que realizan personas en el extranjero a personas en México, para obtener esos recursos se debe acudir a una sucursal bancaria o financiera donde se recibe ese envío en pesos mexicanos a cambio de una cuota de servicio por parte de la entidad que fungió como intermediaria. La facilidad de “cobrar” esos envíos radica en la existencia de sucursales mercantiles que realicen esa función.

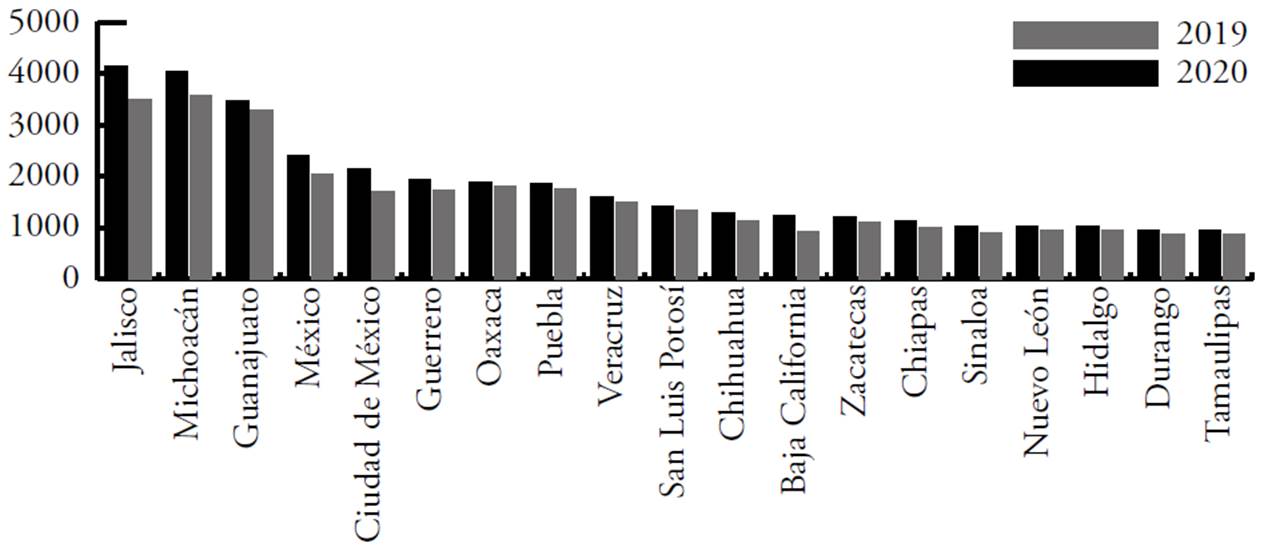

Michoacán se consolida año con año como una de las entidades a la que llega mayor monto de remesas, en 2020 registró un ingreso de 4 056 millones de dólares por lo que acaparó 10 % del total nacional de esos recursos (ver gráfica 1), esto lo ubicó detrás de Jalisco que recibió 4 153 millones de dólares, equivalentes a 10.2 % de las remesas nacionales, el tercer lugar fue ocupado por Guanajuato con 3 469 millones con una participación de 8.5 % del total nacional (CONAPO 2021, 137, 143, 147).

Fuente: elaboración propia con base en datos del Banco de México (2021a y 2023).

Gráfica 1 Principales estados captores de remesas en México

CONCENTRACIÓN DE REMESAS EN MICHOACÁN

La teoría sobre economías de aglomeración señala que las empresas obtienen beneficios al ubicarse en zonas cercanas a los recursos o a su mercado, estas ganancias se asocian a una creciente demanda, superior a la existente en áreas poco pobladas. Con base en ello, las economías de escala y aglomeración han favorecido la concentración de empleo, consumo e inversión en las ciudades (Marín 2019).

La recepción de remesas tiende a concentrarse en áreas urbanas debido a que cuentan con gran número de habitantes, existencia de servicios financieros, bancarios y de unidades de cambio de divisas. Es decir, los servicios se agrupan de acuerdo al tamaño del mercado y a las economías de escala (Salguero 2006, 11).

El municipio donde se capta el mayor monto de remesas es Morelia, que en 2020 recibió 475 millones de dólares, equivalentes a ١1.7 % de las remesas estatales de ese año. Zamora, otra zona urbana de gran tamaño, recibió 189 millones de dólares, que significó 4.7 % de las remesas estatales. En la tercera posición están Uruapan y Apatzingán, en donde arribaron 186 millones de dólares respectivamente, equivalentes para cada uno a 4.6 % de las remesas michoacanas. Por su parte, en La Piedad, al norte de Michoacán, llegaron 170 millones de dólares, que para esas fechas significó 4.2 % de las remesas estatales (BANXICO 2021b).

Además, dentro de los ayuntamientos que cuentan con zonas urbanas y que acapararon más de 100 millones de dólares en 2020 están Puruándiro,8 con 140 millones; Hidalgo, que recibió 128 millones; Sahuayo, con 113 millones; Pátzcuaro, a donde arribaron 112 millones, y Maravatío con 101 millones de dólares (BANXICO 2021b). Estos cinco municipios, en conjunto, llegaron a 595 millones de dólares, que representan 15 % del total de remesas michoacanas.

Es importante mencionar que los municipios que cuentan con zonas urbanas son los grandes receptores de remesas, debido a su gran población y a que en ellos se localizan los centros bancarios, condición necesaria para poder recibir esos recursos. En ese sentido, la cantidad de remesas recibidas en los ayuntamientos michoacanos coincide con la existencia de entidades financieras que funcionan como receptoras de transferencias y a las que acuden las personas a recibir (en pesos mexicanos) los dólares que les envían sus familiares desde la Unión Americana.

En las áreas poco pobladas, la falta de entidades bancarias o financieras que reciben las transferencias monetarias desde el extranjero hace imposible que las familias reciban esos recursos, ante ello, los individuos deben trasladarse a donde sí existan esas empresas intermediarias. Las cuales, como ya se ha comentado, se asientan en áreas de concentración de mercado que hacen posible su rentabilidad.

En general, en Michoacán, los municipios más poblados y con una zona urbana ocupan las primeras 20 posiciones en la recepción de transferencias internacionales; sin embargo, su área de influencia abarca ayuntamientos escasamente habitados y con una intensidad migratoria importante. Se conjuga el binomio migración-recepción de remesas.

La relevancia de las áreas urbanas que reciben las remesas es su impacto en la economía local y regional; aunque, su mayor importancia radica en que esos recursos van directamente hacia los hogares, por lo que las transferencias influyen positivamente en la calidad de vida de la comunidad expulsora, ya que significan un ingreso adicional para las familias receptoras (Navarro et al. 2011, 244).

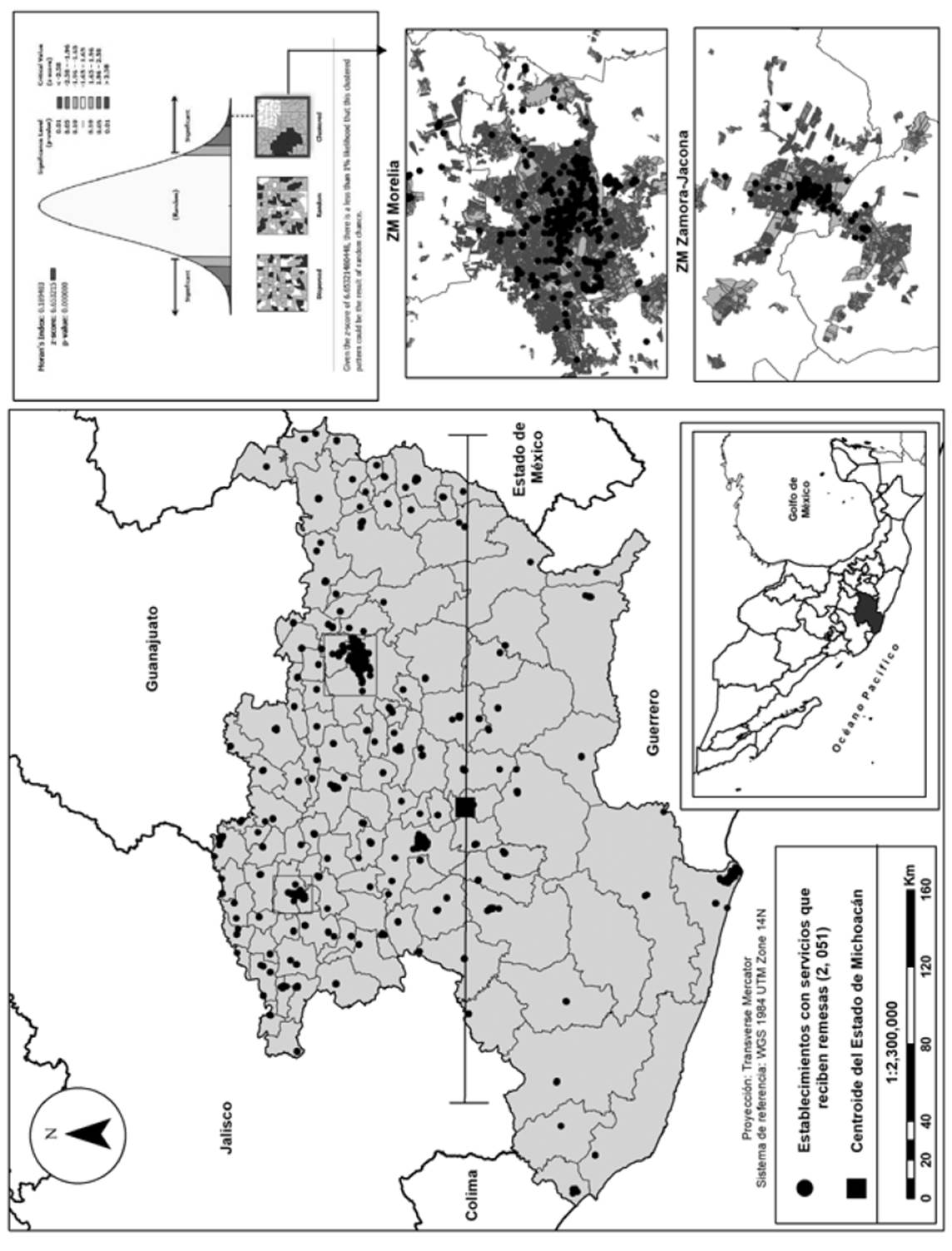

De esa manera, solamente en 2019 existían en Michoacán más de dos mil sucursales cambiarias que funcionaban como intermediarias entre el remitente y el destinatario de esas transferencias (ver figura 3), las cuales se ubicaban en aquellas zonas donde el tamaño del mercado permitía su rentabilidad, en concordancia con la teoría de economías de escala y de aglomeración que señala que las empresas se instalan cerca de los recursos o sus mercados.

Fuente: elaboración propia a partir del DENUE 04-2019 (INEGI 2019) y Banco de México (2021a).

Figura 3 Autocorrelación espacial (I de Moran) de los servicios que captan remesas en Michoacán

SERVICIOS FINANCIEROS CAPTADORES DE REMESAS EN MICHOACÁN, CONCENTRACIÓN Y DIFERENCIACIÓN ESPACIAL

A partir del procesamiento geoestadístico de autocorrelación espacial (I de Moran), de la muestra total de 2 051 establecimientos financieros que reciben remesas en el estado de Michoacán, se obtuvo como resultado que la distribución espacial de las unidades económicas tiene un comportamiento de manera concentrada. Esto mismo se expresa con la hipótesis nula de aleatoriedad que se rechaza por los valores altos que se obtuvieron en Z con signos positivos de 6.653215, en P tiene un valor igual a 0 y el índice de Moran’s es positivo con 0.189403, esto permite evidenciar de manera estadística que la muestra se distribuye a través de patrones de agrupamiento, o bien de tipo clúster (ver figura 3).

Es importante mencionar que, por un lado, el comportamiento espacial agregado se sitúa al norte del estado, a partir de la incorporación del centroide9 en la superficie de Michoacán se obtiene un total de 1 771 establecimientos que ofrecen servicios financieros para la captación de remesas. Esta lógica espacial se explica a que las principales localidades receptoras de remesas se encuentran bajo esta orientación, a saber, tres zonas metropolitanas (Morelia, La Piedad / Pénjamo y Zamora /Jacona) y seis municipios (Uruapan, Pátzcuaro, Sahuayo, Puruándiro, Hidalgo y Maravatío) que al sumar sus montos recibidos cubren un total de 1 823.68 millones de dólares equivalente a casi la mitad del total de remesas que capta Michoacán.

Por otro lado, en contraste con el patrón anterior de concentración, se encuentra la parte sur que tiende a un patrón disperso, destacando el caso del municipio de Lázaro Cárdenas con un mercado de servicios de remesas de 125 unidades financieras, cuya captación se aproxima a los 100 billones de pesos (millón de millones).

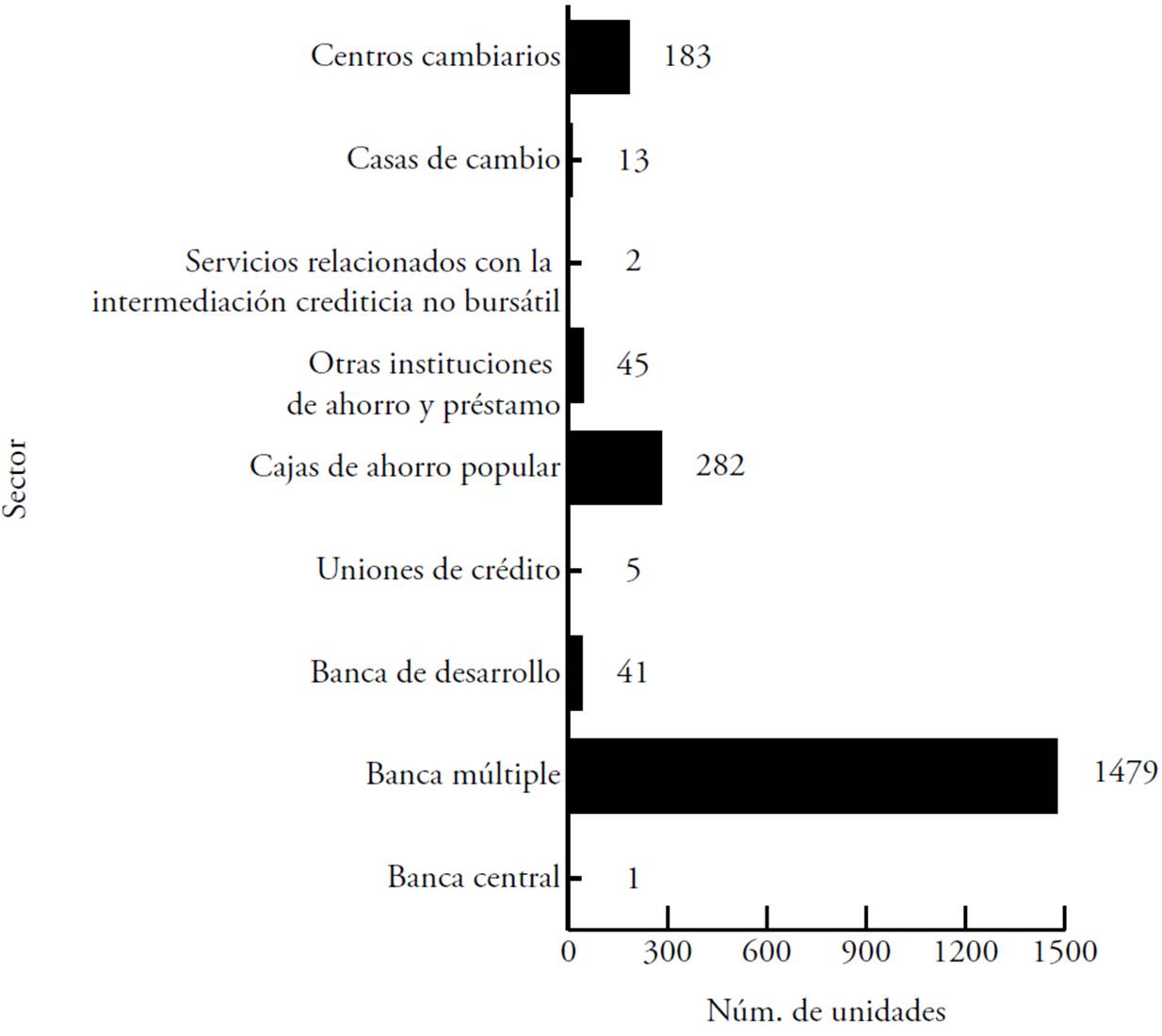

Cabe resaltar que la presente investigación analiza los servicios financieros por medio de la transmutación de los flujos de remesas, y no a través de la clasificación que sugiere el BM, ya que este último solo pone el acento en los canales de distribución. Ahora bien, dimensionando el mercado que rodea las remesas en Michoacán, destaca en primer nivel la intermediación bancaria (sucursales y cajeros automáticos) internacional (BBVA, Santander, HSBC y Scotiabank) y nacional (Banamex, Banorte, Afirme, Azteca, Inbursa, BanCoppel, Bajío, Famsa, etcétera) con un total de 1 479 establecimientos (ver gráfica 2).

Fuente: elaboración propia a partir del DENUE 04-2019 (INEGI 2019)

Gráfica 2 Tipología de los servicios financieros receptores de remesas en Michoacán

A los precedentes le siguen, en menor medida, las cajas de ahorro popular con 282 y después los centros cambiarios con 183 unidades. Estos tres rubros vinculados a los servicios de remesas cubren un total de 1 944 unidades que representan más de una tercera parte del total de establecimientos financieros en Michoacán.

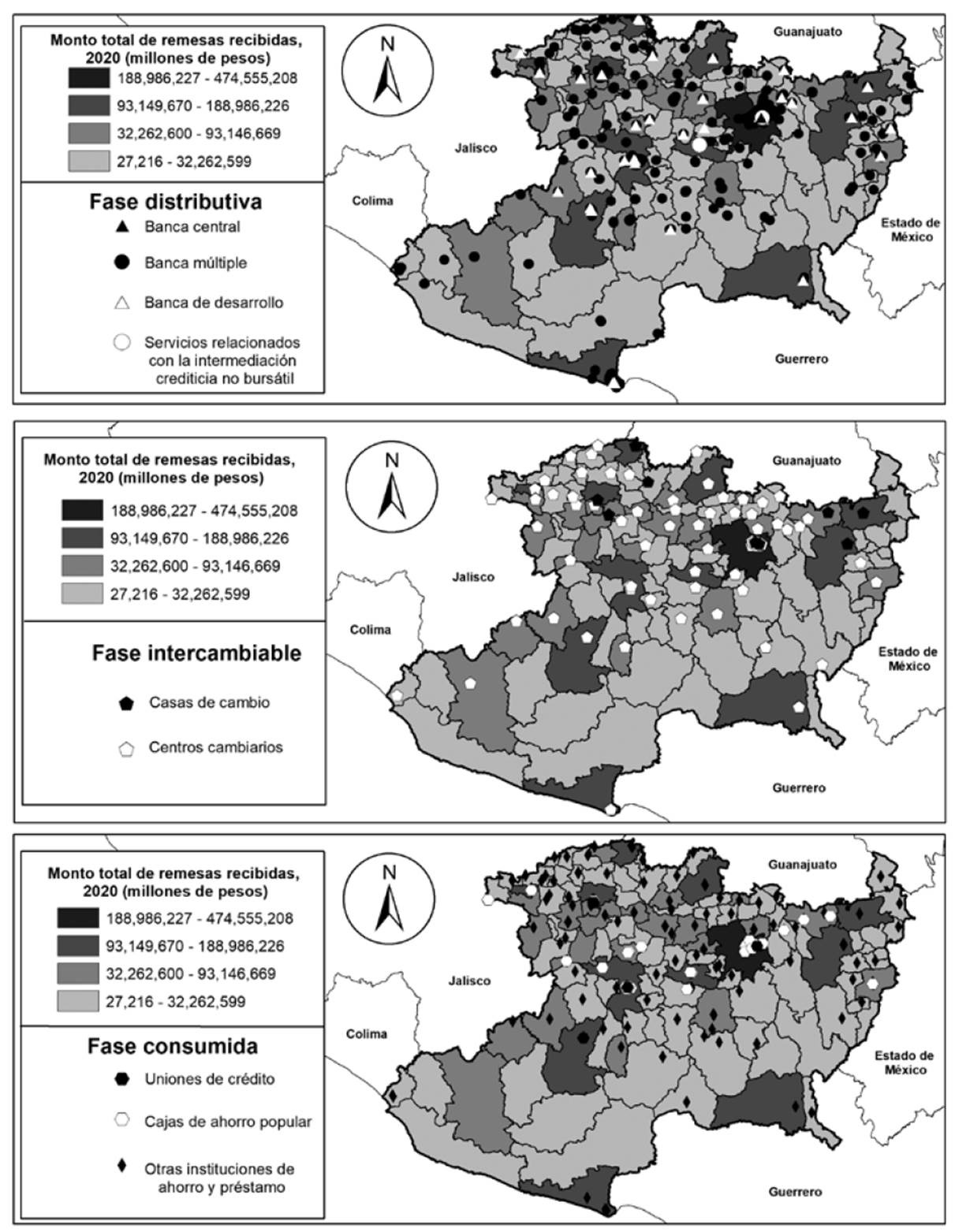

Sin embargo, a lo anterior, uno de los objetivos de la investigación responde a la identificación del mercado financiero que rodea a las remesas, por esto mismo, en el caso de Michoacán se engloban tres dinámicas de trasmutación que involucran a los servicios de remesas. Estas nociones se pueden observar en las figuras 4 y 5, mismas que se muestran a continuación.

Fuente: elaboración propia a partir del DENUE 04-2019 (INEGI 2019) y Banco de México (2021a).

Figura 4 Servicios financieros, transmutación de las remesas en Michoacán

Fuente: elaboración propia a partir del DENUE 04-2019 (INEGI 2019).

Figura 5 Michoacán, fases de trasmutación de los servicios de remesas

En primer lugar, se encuentra el mercado que rodea a los servicios de remesas a partir de su fase de distribución, éste engloba diversos canales de transmisión, uno de los principales corresponde a la banca múltiple con un total de 1 479 unidades financieras, la cual puede ser por una institución privada nacional como es el Banco Bajío, Banca Afirme, Banco Monex, Banco Inbursa (cuyo principal inversionista es el multimillonario Carlos Slim), Banco Azteca, Banco BanCoppel, Banco ahorro FAMSA, Banco Mercantil del Norte y Compartamos Banco.

Por otro lado, existen las instituciones privadas internacionales donde los bancos españoles tienen un papel importante, tal es el caso de BBVA Bancomer y Banco Santander, mientras que del Reino Unido destaca Banco Hong Kong y Shanghai Banking Corporation Limited, mejor conocido por sus siglas como HSBC. En menor medida se encuentra la participación de la banca de desarrollo (Banjercito), así como también la de la banca central y otras formas alternas que se inscriben en la dinámica de los flujos de remesas.

Una segunda modalidad que rodea a los servicios de remesas es su fase de intercambio, donde el canal de transferencia transita hacia su transacción, es decir, el destinatario forma parte del negocio comercial de la remesa por medio de las unidades destinadas al cambio de divisas; en este caso, el dólar estadounidense.

Estas instituciones son interesantes debido que la mayoría son de origen mexicano, tan solo en Michoacán se registran un total de 196 unidades, de las cuales los centros cambiarios dominan el mercado (Multidivisas del Centro, Sociedad Cambiaria Morelia, Centro Cambiario Ochoa, Mil Cumbres Centro Cambiario, Polidivisas Michoacán, por ejemplo) y, en menor medida, las casas de cambios (Order Express Casa de Cambio e Imperial Casa de Cambio).

Por último, es pertinente considerar que algunas instituciones financieras dentro de la fase de distribución han ampliado el negocio de las remesas, cubriendo la fase de intercambio y la fase de consumo. En esta última, a modo de ejemplo, se encuentra BanCoppel, Banco FAMSA y Banco Azteca, que ofrecen la venta de diversos productos en línea blanca (refrigeradores, televisiones, microondas, lavadoras y estufas domesticas) y comercio de bienes duraderos y no duraderos.

La orientación que rodea al mercado de los servicios de remesas conlleva una fase consumible, sin embargo, es oportuno mencionar, primero, que el destinatario al extraer el monto de las remesas puede estar encaminado al consumo de diversos productos que satisfacen sus necesidades primordiales y, segundo, que se encuentra un negocio que engloba a las unidades financieras destinadas a proporcionar al destinatario un mayor rendimiento de sus recursos, mismas que difieren al sector convencional de la fase de distribución (instituciones bancarias). En este bloque, en Michoacán, se encuentran instaladas 332 unidades financieras, destacando a las cajas de ahorro popular como las principales en el territorio michoacano.

Se puede concebir que los servicios de remesas en Michoacán se encuentran orientados con mayor énfasis a la fase de distribución y en menor medida a la fase consumible, cuya lógica espacial se desenvuelve de manera desigual en el territorio. En este último punto, dos comportamientos espaciales se pueden apreciar en la dinámica de los servicios de remesas, por un lado, un patrón por escala de análisis espacial (estatal, metropolitano y municipal) y, por otro lado, un patrón que involucra a las fases de transmutación de los servicios de remesas.

En cuanto a la fase de distribución, desde un panorama general diferencial, se puede observar un comportamiento que registra la ubicación de los servicios dirigidos a las remesas en las figuras 3 y 5, cuya tendencia se ha demostrado en páginas anteriores donde el norte del estado es la zona principal. En contraste, se sitúa un comportamiento interesante que se puede observar a escala municipal donde diversos municipios con un menor progreso en cuanto a su infraestructura financiera ven un mercado potencial en ciertos núcleos con mayor desarrollo monetario.

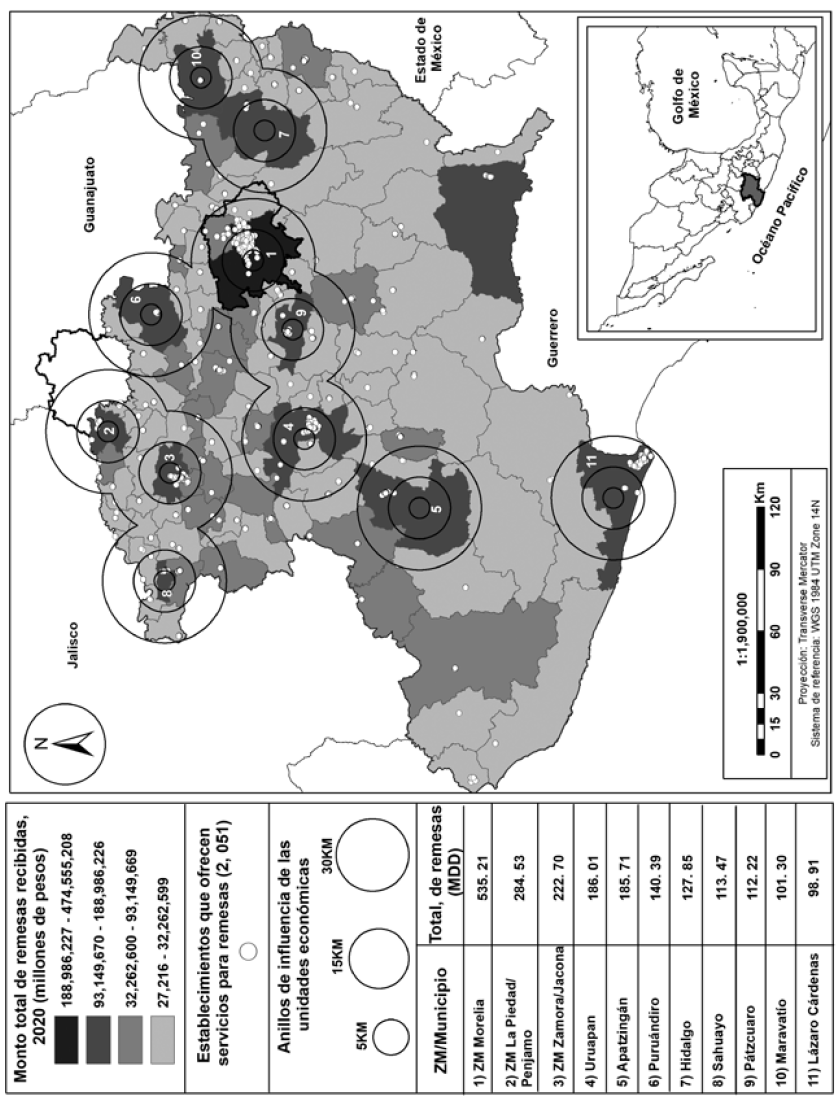

Asociado a lo anterior, algunas zonas metropolitanas y mercados financieros municipales se inscriben en esta dinámica espacial. Por ejemplo, la metrópoli de Michoacán, con un total de 641 establecimientos que ofrecen servicios de remesas, pudiera atraer a sus trece municipios próximos para iniciar algún proceso dentro de las fases de distribución, intercambio o de consumo. En un sentido similar, municipios como Uruapan, Apatzingán, Puruándiro, Hidalgo, Sahuayo, Pátzcuaro, Maravatío y Lázaro Cárdenas pueden ser generadores de atracción a municipios periféricos, aunque, variando el mercado de los servicios financieros (ver cuadro 2 y figura 6).

Cuadro 2 Principales municipios que reciben remesas y sus áreas de influencias

| zm / municipio | Total de remesas 2020 (millones de pesos) | Núm. de unidades | Área de influencia | Total de remesas 2020 (millones de pesos) | Núm. de unidades |

|---|---|---|---|---|---|

| ZM Morelia | 535 217 294 | 641 | Madero | 3 028 481 | 4 |

| Tzitzio | 398 879 | 2 | |||

| Lagunillas | 5 159 081 | 4 | |||

| Tzintzuntzan | 2 425 166 | 2 | |||

| Copándaro | 1 027 511 | 2 | |||

| Acuitzio | 7 272 705 | 3 | |||

| Chucándiro | 468 887 | 3 | |||

| Huaniqueo | 8 211 163 | 2 | |||

| Indaparapeo | 9 097 315 | 6 | |||

| ZM Morelia | 535 217 294 | 641 | Quiroga | 44 102 69 | 8 |

| Coeneo | 46 295 842 | 7 | |||

| Cuitzeo | 11 392 319 | 7 | |||

| Álvaro Obregón | 29 475 406 | 11 | |||

| Uruapan | 186 014 023 | 162 | Los Reyes | 81 795 726 | 32 |

| Paracho | 445 317 | 10 | |||

| Apatzingán | 185 712 915 | 54 | Buenavista | 37 186 558 | 7 |

| Puruándiro | 140 390 696 | 27 | Panindícuaro | 5 065 562 | 27 |

| Hidalgo | 127 851 286 | 38 | Zinapécuaro | 74 604 263 | 19 |

| Sahuayo | 113 470 369 | 45 | Jiquilpan | 70 057 435 | 25 |

| Pátzcuaro | 112 229 014 | 44 | Tacámbaro | 78 066 141 | 27 |

| Maravatío | 101 303 895 | 21 | Zinapécuaro | 74 604 263 | 19 |

| Lázaro Cárdenas | 98 912 849 | 125 | Arteaga | 21 028 874 | 3 |

Fuente: elaboración propia a partir del DENUE 04-2019 (INEGI 2019) y Banco de México (2021a).

Fuente: elaboración propia a partir del DENUE 04-2019 (INEGI 2019) y Banco de México (2021b).

Figura 6 Proximidad de los servicios financieros que reciben remesas

Un segundo comportamiento espacial diferencial responde al mercado de los servicios de remesas en sus modalidades que comprenden su distribución, intercambio y de consumo, aunque, considerando a las principales demarcaciones captadoras de remesas, a saber, tres metrópolis (Morelia, La Piedad y Zamora) y cuatros municipios (Uruapan, Apatzingán, Puruándiro y Hidalgo), predomina la fase de distribución por medio de las instituciones bancarias con un total de 940 unidades equivalentes a casi la mitad del total que registra Michoacán (ver cuadro 3).

Cuadro 3 Transmutación de las remesas en las principales demarcaciones en Michoacán

| Fase | Giro | Número de unidades financieras | ||||||

|---|---|---|---|---|---|---|---|---|

| zm Morelia | zm La Piedad | zm Zamora | Uruapan | Apatzingán | Puruándiro | Hidalgo | ||

| distributiva | Banca central | 1 | 0 | 0 | 0 | 0 | 0 | 0 |

| Banca múltiple | 567 | 51 | 123 | 123 | 38 | 13 | 25 | |

| Banca de desarrollo | 4 | 2 | 3 | 3 | 3 | 1 | 1 | |

| Servicios relacionados con la intermediación bursátil | 1 | 0 | 0 | 0 | 0 | 0 | 0 | |

| intercambiable | Casas de cambio | 2 | 2 | 11 | 0 | 0 | 0 | 1 |

| Centros cambiarios | 27 | 2 | 0 | 11 | 8 | 10 | 3 | |

| consumible | Uniones de crédito | 1 | 0 | 1 | 1 | 1 | 0 | 0 |

| Cajas de ahorro popular | 49 | 8 | 15 | 15 | 3 | 3 | 8 | |

| Otras instituciones de ahorro y préstamos | 15 | 0 | 9 | 9 | 1 | 0 | 0 | |

| Total | 667 | 65 | 162 | 162 | 54 | 27 | 38 | |

Fuente: elaboración propia a partir del DENUE 04-2019 (INEGI 2019).

Además del dominio de la fase de distribución por medio de la banca múltiple, algunos casos interesantes se pueden apreciar en Puruándiro mediante sus centros cambiarios (Divisas La Salud, Multidivisas del Centro, Casa de Cambio Fagoaga, Internacio al Marketing y Centro de Cambio Carmona) y, por su parte, en el municipio de Hidalgo con su módulo de consumo por medio de las cajas de ahorro popular (Sofiexpress, Caja Popular Monarca, Caja Morelia Valladolid, Caja Popular Ciudad Hidalgo, Caja Popular Cerano).

CONCLUSIONES

Las siguientes conclusiones se organizan en cuatro ideas clave. En primer lugar, se responde al marco teórico-conceptual sobre el binomio entre los flujos de remesas y los servicios financieros. A raíz de lo anterior, gran parte de las contribuciones realizadas por la academia y las organizaciones internacionales ponen el acento sobre el papel que rodea a los flujos de remesas por medio de la fase distributiva, misma que vincula un remitente con un destinatario.

Sin embargo, el presente estudio contribuyó, entre otros temas más, en dar ciertos elementos teóricos para comprender que las transferencias bancarias de las remesas se encuentran configuradas por diversas fases que hemos denominado “transmutación de las remesas”. Esta propuesta, además de la cuestión teórica, permite caracterizar, desde una perspectiva espacial, el comportamiento de concentración y de diferenciación entre flujos de remesas y servicios financieros.

El segundo aspecto versa sobre el diseño metodológico de la investigación, misma que puede explicarse en dos partes, por un lado, se puede considerar que esta propuesta es pionera y a su vez es innovadora, desde una perspectiva espacial; y, por otro lado, se encuentran algunas limitantes en cuanto a la desagregación de la información y la temporalidad de los datos. En cuanto a las remesas, su mayor desagregación de la información es a nivel municipal, esto es un obstáculo de análisis que dificulta conocer el comportamiento y distribución espacial en otras escalas inferiores, como es por núcleos de población (localidades) e inclusive por vivienda; en contraparte con lo anterior, los datos vectoriales que proporciona la plataforma del DENUE con su nivel de desagregación permiten conocer con exactitud la ubicación de los establecimientos, sin embargo, estos establecimientos no permiten saber el año de instalación de cada unidad económica, sino el año del registro en la plataforma.

Es importante mencionar que estos inconvenientes responden más a la inexistencia de fuentes de información por parte de las instituciones gubernamentales, por consiguiente, este ejercicio de medición es de carácter exploratorio, cuyo sustento es de corte científico-técnico por medio de distintos procesos geoestadísticos y que se respalda por una revisión exhaustiva de material bibliohemerográfico.

En tercer lugar, se encuentra la aplicación de las propuestas de carácter teórico y metodológico en Michoacán, la cual permitió conocer dos comportamientos espaciales, por una parte, la orientación norte del estado se caracterizó por una mayor concentración en ambas variables; y, por otra parte, la parte meridional se caracterizó por un patrón disperso y diferenciando. Aunque se encuentran fuertemente marcados estos patrones espaciales, se pueden observar algunos municipios con tendencias desiguales al norte y sur de Michoacán.

Es claro que las remesas y los servicios financieros tienen un grado de dependencia espacial que se manifiesta de manera desigual en el estado de Michoacán, esto mismo se puede observar en el sistema urbano, donde en las principales metrópolis y ciudades se concentran mayores entidades financieras, en comparación con los municipios circundantes a estos núcleos urbanos que se determinan de manera desigual. Sin embargo, es importante mencionar que este patrón espacial de concentración se encuentra caracterizado por tres fases (distribución/intercambiable/consumible) que engloban la transmutación de las remesas.

Por último, y no menos importante, se encuentra el cuarto lugar que comprende al radio de influencia de los patrones espaciales. Lo anterior significa que ciertos municipios son polos de atracción de otros, con tendencias desiguales, donde destaca la configuración espacial hacia el norte de Michoacán.