texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroduccion

México ha pasado por diversos cambios estructurales que han transformado sus actividades económicas y sus relaciones comerciales, pasando de una economía cerrada a una abierta. Con la entrada en vigor del Tratado de Libre Comercio con América del Norte (TLCAN), la relación bilateral México-Estados Unidos se ha dado en un contexto de gran dinamismo en materia comercial.

Por su ubicación geográfica y potencial económico, Estados Unidos es el principal socio comercial de México a nivel mundial. Tan solo en el periodo de 1995 a 2012, las exportaciones mexicanas hacia ese país se incrementaron en 341.52 % y las importaciones en 243.88 % (INEGI, Banco de Información Económica; SE. Subsecretaría de Comercio Exterior).

De enero a septiembre de 2013, 78.24% de las exportaciones mexicanas tuvieron como destino Estados Unidos y solo 20 %, aproximadamente, tiene como destino otros países, a pesar del número de acuerdos comerciales que México tiene pactados. El comportamiento de las exportaciones enviadas a Estados Unidos oscila entre 77 y 92 % (INEGI, Banco de Información Económica; SE. Subsecretaria de Comercio Exterior) de participación en las exportaciones totales; por su parte, el comportamiento en valor de las exportaciones creció a una tasa media anual de 7.6 % para las totales y 6.8 % para las realizadas a Estados Unidos.

Las exportaciones por manufacturas son el principal producto enviado a Estados Unidos, seguido de las petroleras, agropecuarias y extractivas. Del porcentaje registrado de enero a septiembre de 2013, 64.59 % de participación corresponde a manufacturas, 10.34 % es por exportaciones petroleras, y 2.32 % y 0.96 % por productos agrícolas y extractivas, respectivamente.

Uno de los principales temas en el ámbito académico y político del comercio internacional ha sido promocionar al sector exportador para impulsar un mayor crecimiento de las economías en desarrollo. Diversos estudios1 han tratado de responder a ese cuestionamiento, tratando de explicar dicha relación bajo distintas perspectivas y aplicación de técnicas econométricas entre las que destacan: estudios de sección cruzada, funciones de producción neoclásicas y ecuaciones simultáneas, así como series temporales de causalidad y cointegración.

Donoso y Martín (2009) realizan un trabajo que refleja los principales estudios empíricos que contrastan la hipótesis de las exportaciones como motor de crecimiento en una economía bajo dos tipos de metodologías: estudios de sección cruzada y series temporales. Los estudios de sección cruzada muestran evidencia de que las exportaciones promueven el crecimiento económico en los países bajo estudio y que este depende del nivel de desarrollo o renta. Bajo este planteamiento se encuentran los trabajos de Krueger (1980), Tyler (1981) y Feder (1982), entre otros.

Chow (1987), Ramírez (2005), Balaguer y Cantavella-Jordá (2001 y 2004) utilizan series de tiempo de causalidad, cointegración y modelos de corrección de error, y obtienen resultados que distan de ser semejantes, aun cuando analizan los mismos países y emplean muestras similares.

De los estudios realizados para México destaca el realizado por Thornton (1996) para el periodo de 1895-1992, quien encuentra que las exportaciones tienen una relación de causalidad en el sentido de Granger2 hacia el producto interno bruto mexicano. Cuadros (2000) analiza el impacto de apertura comercial de 1983-1997 encontrando tras la aplicación de un vector autorregresivo y el contraste de causalidad de Granger la ausencia de causalidad entre las distintas categorías de las exportaciones totales, de manufacturas y las exportaciones que excluyen aquellas que se llevan a cabo en el sector de la maquila y crecimiento del producto neto de exportaciones. Dicho autor concluye que no existe una relación de causalidad entre la tasa de crecimiento de las exportaciones y la tasa de crecimiento del producto neto de exportaciones y que, por lo tanto, el impacto positivo de la apertura comercial sobre el crecimiento económico no parece estar relacionado con el incremento en las exportaciones.

Fujii, Candaudap y Gaona (2005) evalúan los efectos en términos de crecimiento económico para la década de los noventa del modelo exportador industrial basado en la producción nacional compartida. Mediante la elaboración de distintos modelos de determinación de las importaciones de bienes intermedios asociados a las exportaciones encuentran que el sector exportador depende fuertemente del exterior en cuanto a abastecimiento de insumos, lo que es indicativo de la debilidad de los encadenamientos hacia atrás entre las empresas exportadoras y las distintas ramas productivas de la economía nacional.

Rodríguez y Venegas (2011) analizan los efectos de las exportaciones en el crecimiento económico en México para 1929-2009, utilizando la prueba de cointegración de Johansen y el análisis de causalidad de Granger. Mediante la estimación de un modelo de corrección de error encuentra la existencia de una relación estable de largo plazo entre las exportaciones y el producto interno bruto real de México, en la cual la dirección de causalidad va de las exportaciones hacia el crecimiento del producto.

En general se puede observar que los resultados encontrados por los estudios antes mencionados distan de ser coincidentes y corroboran que la relación entre las exportaciones y el crecimiento económico de un país es más compleja e inestable. En este sentido, y tomando como punto de partida el TLCAN y la política comercial de México, el trabajo que se presenta utiliza la metodología basada en la descomposición de series de tiempo para determinar en primer lugar, si existe una relación positiva y significativa entre las exportaciones y el Producto Interno Bruto de México y segundo, comprobar si la economía mexicana responde ante perturbaciones positivas o negativas de la economía estadounidense.

La hipótesis bajo la cual se guía el trabajo es que el comportamiento de las exportaciones y crecimiento económico de México están correlacionados con las variaciones de la economía estadounidense debido a dos factores. En primer término, porque la firma del Tratado de Libre Comercio con América del Norte se dio en el contexto de impulsar el crecimiento económico a través del sector exportador y, más específicamente, por el efecto de expansión que se esperaría hacia las actividades internas productoras. En segundo lugar, debido a la estrecha relación comercial que se tiene actualmente con Estados Unidos, siendo el principal destino de las exportaciones mexicanas.

Materiales y Métodos

Como se ha señalado, el objetivo es determinar las posibles relaciones entre PIB de México, PIB de Estados Unidos y Exportaciones enviadas a ese país. La información que se utilizó para el periodo de análisis de 1995.I-2013.III es una base conformada por estas variables con periodicidad trimestral.

La serie del PIB mexicano se tomó del Instituto Nacional de Estadística y Geografía (INEGI); las exportaciones enviadas a Estados Unidos se obtuvieron de la Secretaría de Economía (SE); finalmente, el PIB de Estados Unidos proviene del Bureau of Economic Analysis. Para convertir a pesos las series de las exportaciones y el PIB estadounidense se utilizó el tipo de cambio reportado por el Banco de México para el periodo de estudio.

En el estudio de datos ordenados en el tiempo se puede definir una serie de tiempo como un registro de las características de una variable a intervalos de tiempo fijos. Las series de tiempo exhiben comportamientos que no son observables directamente y que, por tanto, no pueden ser obtenidos mediante las técnicas y métodos econométricos convencionales. Para realizar inferencias, muchas veces es útil descomponer una serie de tiempo en sus principales componentes: estacionalidad, tendencia, ciclo e irregularidad, lo que se puede hacer con el filtro de Hodrick y Presscot, que apropiadamente empleado es superior a métodos alternativos (Pedregal y Young, 2001).

La estacionalidad (E t ) exhibe un patrón repetitivo de duración igual al año. Está influenciado por factores institucionales, climáticos y técnicos que evolucionan de forma suave en el largo plazo.

La tendencia (T t ) representa la evolución o comportamiento de la serie en el largo plazo. Suele asociarse con los determinantes del crecimiento económico (tecnología, capital físico, cualificación de la mano de obra).

El ciclo (C t ) son movimientos oscilatorios en torno a la tendencia y su duración varía entre los dos y ocho años. La irregularidad (I t ) o movimientos esporádicos no siguen un patrón determinado.

Con base en los componentes descritos anteriormente, Meza (2012) considera que algunos autores han sugerido que la variable que se va a predecir Y(t) puede ser resultado de la aplicación de las siguientes relaciones:

a) Esquema aditivo: Y(t)=E(t)+T(t)+C(t)+I(t)

b) Esquema multiplicativo:Y(t)=E(t) X T(t) X C(t) X I(t)

c) Esquema mixto: Y(t)=E(t) X T(t) X C(t)+I(t)

Partiendo de la inobservabilidad de los componentes se hace necesario especificar cada uno en función de la naturaleza, periodicidad de los datos y necesidades de la investigación. Guerrero (2011) menciona que una forma sencilla de representar el comportamiento de una serie es mediante el modelo de componentes no observables que, aunque no se observen por separado, están presentes en el fenómeno de estudio. En este sentido, un elemento que siempre estará presente y que de hecho justifica el análisis estadístico es el componente aleatorio, el cual contiene la volatilidad de la serie, es decir, la porción impredecible.

En la literatura econométrica existe un conjunto de técnicas para la descomposición de series temporales entre las cuales se encuentra la metodología del Filtro de Hodrick-Prescott.

Un filtro es cualquier procedimiento llevado a cabo sobre una serie de tiempo original para obtener una nueva serie, cuya magnitud está libre de algún efecto específico que dificultaría la correcta interpretación de sus valores. El Filtro de Hodrick-Prescott no requiere de la construcción de un modelo estadístico; basta con plantear una relación en forma de modelo con los componentes no observables.

De acuerdo con este método, las series que tienen una periodicidad mayor a un año no requieren desestacionalizarse; por lo tanto, las series a utilizar

Y t =T t +C t para t=1, 2, 3,..., N

donde Y t : es la variable observada en el tiempo t; T t : es el componente de tendencia; C t : es el componente cíclico.

El cíclico C t representa a las desviaciones desde el de tendencia T t ; esto es:

C t =Y t -T t

Por lo que el irregular I t no es más que:

I t =Y t -T t -C t

Para determinar el componente de tendencia T t , Hodrick y Prescott (1997) plantearon el siguiente problema de minimización:

Lo que es equivalente a:

El primer término de la ecuación corresponde a la suma de cuadrados de las desviaciones (Y t -T t ). El segundo es un múltiplo λ de las suma de cuadrados de la segunda diferencia del componente de tendencia (T t ).

La constante λ es el parámetro de castigo o suavidad con el que se controla la aceleración del componente de tendencia, es decir, las variaciones en su tasa de crecimiento y se elige de acuerdo con la periodicidad de los datos. El parámetro lambda (λ) debe ser positivo para que se garantice la existencia de un mínimo al obtener la segunda derivada.

Representa la importancia que se atribuye al grado de ajuste en relación con el grado de suavidad. Si λ tiende a 0, la tendencia es más suave. Si λ =0, resulta que el componente de tendencia (T t ) es igual a la serie de tiempo original. En cambio, si λ tiende al infinito la suavidad se maximiza, de manera tal que los valores de la tendencia siguen el comportamiento dictado por la ecuación:

T t -2T t-1 +T t-2 =0

que corresponde a una línea recta.

Hodrick y Prescott eligieron el valor de λ, en el supuesto de que el componente cíclico (Y

t

-T

t

) y la segunda diferencia de la tendencia (T

t

-2T

t-1

-T

t-2

) fueran variables independientes distribuidas, normales con media cero y varianzas

Para series con datos trimestrales obtuvieron un valor de λ=1600, para series de tiempo con datos mensuales sugieren utilizar un valor de λ=14400, y para series de tiempo con datos anules sugieren un valor de λ=100.

Por tanto, el componente de tendencia según Almendra-Arao y González Estrada (2006) puede estimarse resolviendo el siguiente problema de minimización:

s.a: Y t =T t +I t

Usando L

m

T

t

=T

t-m

, m

(1-L)2 T t =(1-2L+L 2)T t =T t -2T t-1 +T t-2 = (T t -T t-1 )-(T t-1 -T t-2 )

El problema se transforma en:

Si se define

Implica que:

Por tanto, el problema de minimización se convierte en:

Obteniendo las condiciones de primer orden:

Lo cual es equivalente a:

Por lo tanto:

El Filtro de Hodrick-Prescott para obtener la componente secular o de tendencia es:

Siguiendo la metodología propuesta por Hodrick-Prescott (1997) y Almendra-Arao y González Estrada (2006), el procedimiento para la obtención de las posibles relaciones entre PIB mexicano, exportaciones enviadas a Estados Unidos y PIB estadounidense es el siguiente:

1) Tener las series a utilizar en la misma unidad de medida.

2) Si los datos tienen periodicidad menor a un año se tiene que desestacionalizar la serie. El método de ajuste más utilizado es el modelo X12-ARIMA.

3) Obtención de la componente de tendencia con la utilización del Filtro de Hodrick-Prescott.

4) Obtención de la componente irregular que resulta de restar a la serie original la tendencia secular y el componente cíclico.

5) Obtención de la matriz de correlación entre los componentes irregulares de las series.

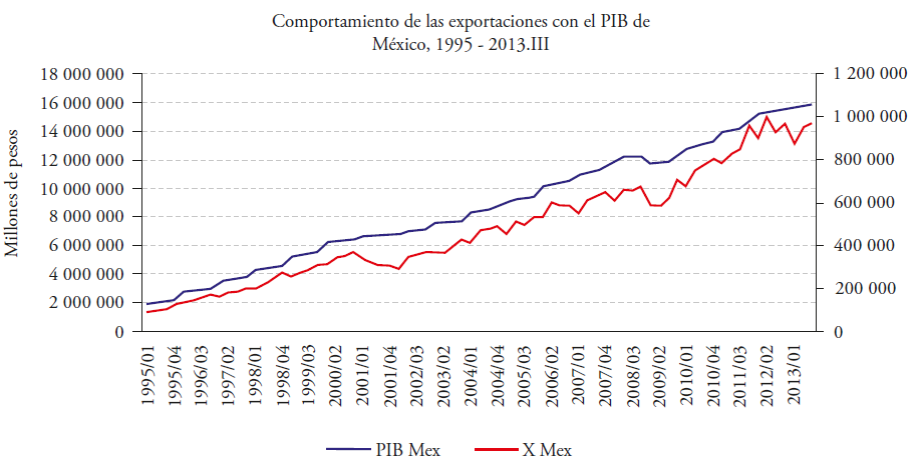

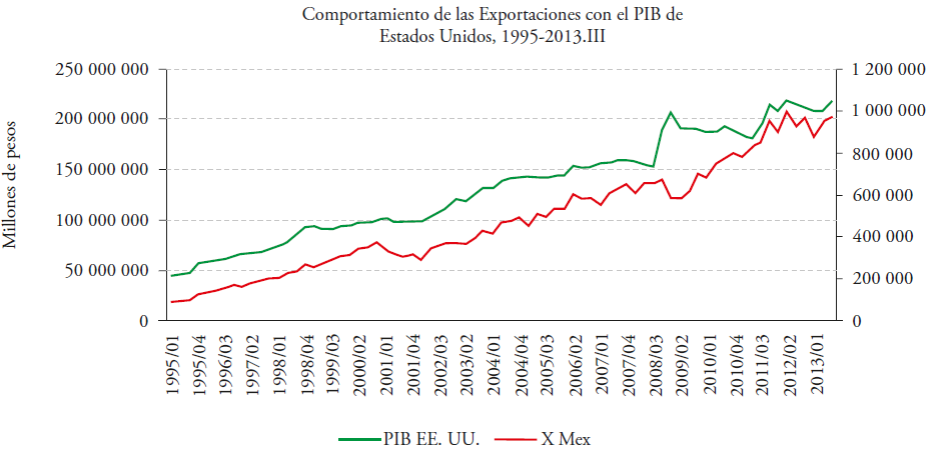

El valor de λ elegido para una serie trimestral es de 1600. El software con el cual se analizaron los datos fue el paquete estadístico SAS. Las Figuras 1 y 2 muestran el comportamiento de las exportaciones en relación con el PIB de México y PIB de EE. UU.

Fuente: elaboración propia con datos de (INEGI, Banco de Información Económica; SE. Subsecretaría de Comercio Exterior).

Figura 1 Comportamiento de las Exportaciones enviadas a Estados Unidos y el PIB mexicano.

Fuente: elaboración propia con datos de (INEGI, Banco de Información Económica; SE. Subsecretaria de Comercio Exterior).

Figura 2 Comportamiento de las Exportaciones enviadas a Estados Unidos y el PIB estadounidense.

El patrón de comportamiento de las exportaciones no sigue al del PIB mexicano, ya que en periodos de crecimiento de las exportaciones el PIB mexicano decrece. Esto se evidencia mejor a partir de 2000, en el que los picos de la serie de las exportaciones difieren con respecto a los que presenta el PIB de México (Figura 1).

El caso contrario se muestra en la Figura 2, donde las exportaciones mexicanas enviadas a Estados Unidos siguen un comportamiento similar al del PIB estadounidense, lo cual evidencia la estrecha relación existente entre las dos variables de estudio.

Resultados y Discusión

El periodo de observación basado en la incorporación del TLCAN fue de 1995-2013.I. Se descompusieron las series obteniéndose para cada una de ellas el componente de tendencia y el componente irregular.

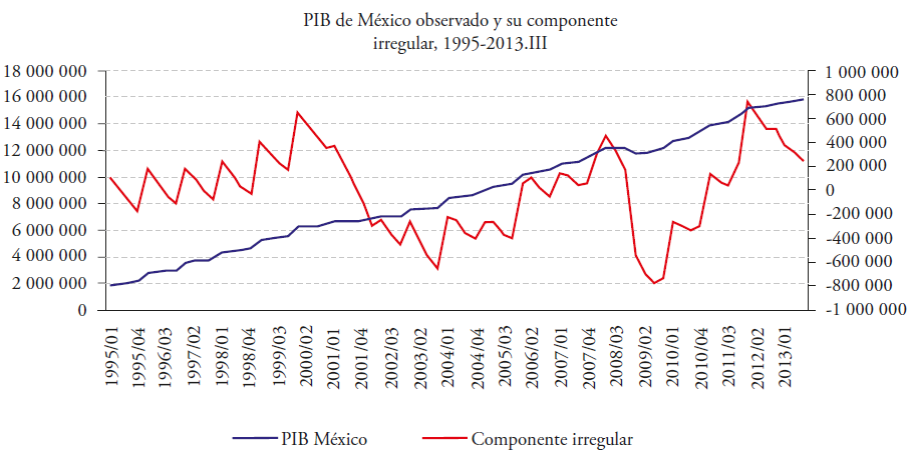

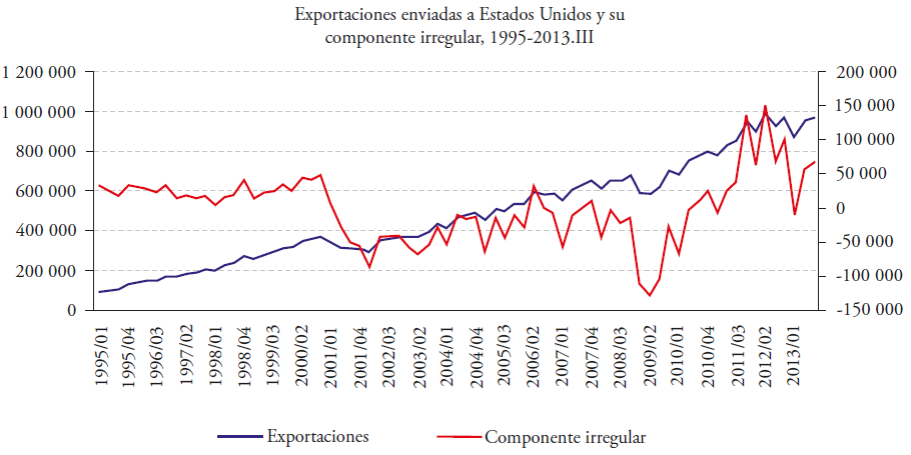

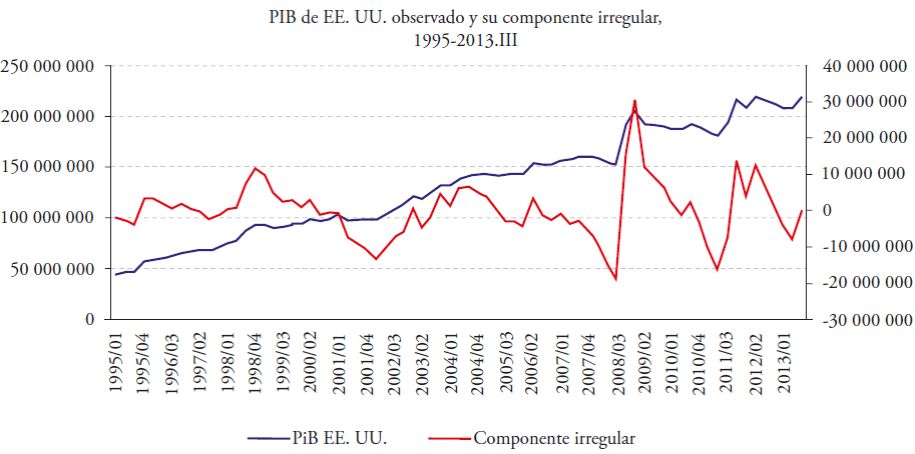

En la Figura 3 se presenta el Producto Interno Bruto (PIB) observado y su componente irregular. En la Figura 4 se presentan las exportaciones enviadas a Estados Unidos y su componente irregular y finalmente en la Figura 5 se tiene al PIB de Estados Unidos y su componente irregular para el periodo de 1995-2013.III.

Fuente: elaboración propia con datos de la salida de SAS.

Figura 3 Comportamiento del PIB de México observado y su componente irregular.

Fuente: elaboración propia con datos de la salida de SAS.

Figura 4 Comportamiento de las Exportaciones enviadas a Estados Unidos y su componente irregular.

Fuente: elaboración propia con datos de la salida de SAS.

Figura 5 Comportamiento del PIB de Estados Unidos observado y su componente irregular.

Como se observa en las Figuras 3, 4 y 5 se ha extraído el componente irregular y pareciera que dichas series filtradas se mueven y retornan a valores promedio constantes a lo largo del tiempo.

La fuerza y el sentido de la relación existente entre dos variables se determinó a través del coeficiente de correlación: mientras más grande sea el valor del coeficiente, más fuerte es la relación entre las variables y puede tomar valores positivos o negativos, dependiendo del valor de cada observación con respecto al promedio observado. La matriz de correlación muestra los siguientes valores (Cuadro 1):

Cuadro 1 Coeficientes de correlación de los Componentes Irregulares.

| Coeficientes de correlación de Pearson (r xy) | |||

| Variables | Comp. Irregular del PIB de México |

Comp. Irregular de las Exportaciones |

Comp. Irregular del PIB de Estados Unidos |

| PIB México | 1.00000 | 0.67295 | -0.14462 |

| Valores irregulares de suavizado | <0.0001 | 0.1814 | |

| Exportaciones | 0.67295 | 1.00000 | 0.08683 |

| Valores irregulares de suavizado | <0.0001 | 0.4239 | |

| PIB de Estados Unidos | -0.14462 | 0.08683 | 1.00000 |

| Valores irregulares de suavizado | 0.1814 | 0.4239 | |

Fuente: elaboración propia con base en la salida de SAS.

La correlación entre los componentes irregulares del PIB de México y de las exportaciones enviadas a Estados Unidos es positiva, lo que implica que al aumentar una variable, la otra también se incrementa. Lo mismo sucede para las exportaciones y PIB estadounidense. Caso contrario respecto a la relación de los componentes irregulares del PIB de cada país.

En términos de proporción de variabilidad compartida o explicada determinada por el coeficiente de determinación

Torres (2000) realizó un estudio de la relación entre exportaciones y el PIB mexicano para el periodo de 1980-1997, y señala que las exportaciones parecieran ser contracíclicas, lo cual sugiere que la actividad económica (PIB) no es la fuerza que predomina sobre esta variable. Respecto a la relación entre los ciclos económicos de México y de los Estados Unidos señala que dicha relación se hace menos clara a partir de 1987.

Almendra (2007) analiza las fluctuaciones cíclicas de la economía mexicana y muestra que el ciclo de las exportaciones es contracíclico y que además está adelantado cinco trimestres con respecto al ciclo del PIB. Cuadra (2008) hace una descripción de los principales hechos estilizados del ciclo económico en México y concluye, al igual que Almendra, que las exportaciones muestran un patrón contracíclico. Señala además que para el periodo de 1999-2006 se presentó un elevado grado de sincronización entre los ciclos económicos de México y los de Estados Unidos.

De lo expuesto se deriva que el coeficiente de correlación encontrado entre las exportaciones y el PIB mexicano da una idea de la existencia de alguna relación positiva entre los componentes irregulares de estas variables, al reflejar que cuando una aumenta la otra responde en sentido directo. Por otra parte, se puede destacar que no existe un grado de incidencia como tal que pudiera corroborar al menos en cuestión de la correlación encontrada que los choques económicos de Estados Unidos puedan afectar al sector exportador y, por ende, a la economía mexicana.

Conclusiones

Los resultados obtenidos dan la pauta para las siguientes conclusiones:

La primera es en torno a la relación existente entre el PIB de México y las exportaciones enviadas a Estados Unidos, lo cual implica que cualquier perturbación ocurrida en el sector exportador tendrá influencia en el PIB mexicano. La magnitud dependerá, entre otras cosas, de la participación que tengan en la generación del PIB, así como de la composición y el efecto arrastre hacia los demás sectores productivos. En este caso, la participación promedio para el periodo de estudio de las exportaciones en el PIB mexicano es de 5.36 %; y, segundo:

Dada la relación comercial entre las exportaciones y la economía norteamericana mostrada al inicio del estudio cualquiera pensaría que los altibajos de dicho país se verían reflejados automáticamente en el comportamiento de las exportaciones y. sin embargo, el coeficiente de correlación encontrado indica que este sector es escasamente vulnerable a cualquier shock de dicha economía, lo que nos lleva a concluir para este periodo, que la demanda de Estados Unidos por exportaciones mexicanas es poco variable en el tiempo y, por lo tanto, el crecimiento económico de México a través de las exportaciones no está influenciado por la economía norteamericana.