texto en

texto en  Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En México, el organismo que regula la operación de las entidades integrantes del sistema financiero, la Comisión Nacional Bancaria y de Valores (CNBV, 2015) precisa que la inclusión financiera significa "acceso y uso de una gama de productos y servicios financieros por parte de la población, bajo una regulación apropiada que cuida los intereses de los usuarios del sistema y fomenta sus capacidades financieras". El Consejo Nacional de Inclusión financiera (CNIF, 2013) señala que la inclusión financiera (IF) considera cuatro dimensiones primordiales i) acceso, referido a la infraestructura financiera disponible para ofrecer servicios y productos financieros, como son sucursales, cajeros automáticos, terminales puntos de venta, entre otros; ii) uso, relacionado con el número de productos financieros disponibles accesibles para las y los usuarios, como son cuentas de ahorro, de cheques, de nómina, depósitos, tarjetas de crédito, variedad de créditos y seguros, principalmente; iii) educación financiera, que aborda el conocimiento sobre los servicios y productos financieros y su uso responsable y, finalmente, iv) protección al consumidor, a través de la creación de situaciones de equidad entre los usuarios y los proveedores de servicios financieros. Sin embargo, todos estos elementos no satisfacen a cabalidad las necesidades de la población en general, situación que se exacerba de manera específica cuando se trata de comunidades rurales en condiciones de pobreza y marginación. Botones de muestra son las cifras para el estado de Oaxaca que cuenta con 1.34 sucursales por cada 10 000 habitantes, comparadas con un promedio nacional de 4.76. Además, en 417 de sus 570 municipios no tiene un solo canal de acceso bancario, ya sea con sucursales o corresponsales.

Lo confirma Campos (2005) en su estudio, donde precisa que una persona de bajos ingresos que habite en el norte del país, en poblaciones de más 500 000 habitantes, tiene una probabilidad dos veces mayor de usar bancos que si vive en una ciudad pequeña o en comunidades rurales. En el sur del país las probabilidades de contar con una cuenta bancaria serían aún menores o prácticamente nulas. El nivel de ingresos tiene relación directa con la participación en el sistema financiero, dado que la banca comercial se orienta hacia potenciales clientes de ingresos medios y altos, por lo que los pobres quedan en desventaja (Rutherford, 2002). Además, Mansell (1995) menciona que hay que considerar la centralidad de la infraestructura financiera del país.

Por ello, Esquivel (2008) menciona que más de la mitad de las familias mexicanas, 57 %, se ubican al margen de los servicios financieros, principalmente por la falta de adecuación de los productos y servicios que se les ofrecen. La idea anterior se concreta con la opinión de Heimann et al. (2009) al afirmar que "en la medida que los productos y servicios ofrecidos sean adecuados a las necesidades de la población se favorecerá su nivel de utilización, contribuyendo a una mayor eficiencia y rentabilidad de los intermediarios financieros que los ofrecen".

El Centro para la Inclusión Financiera en ACCION International (2009) argumenta que la importancia de que las personas sean acogidas financieramente radica en que la IF tiene potencial para contribuir a la economía familiar con efecto en la economía del país, así como a reducir la desigualdad social. Un aspecto de mayor impacto es que los servicios financieros, bien utilizados, pueden influir en mejorar la calidad de vida y la productividad de los micro-emprendimientos de los hogares de bajos ingresos que tengan acceso a estos servicios.

Los datos obtenidos por De la Madrid (2012) en el Reporte sobre la discriminación en México 2012, en el tema del crédito, arrojan que el sistema financiero mexicano excluye a muchas personas por muchas razones, pero la principal es por la clase social, ya sea por razones de ingresos o de identidad. Las principales barreras y causas de la discriminación son la informalidad, la incapacidad para demostrar ingresos y la situación de irregularidad de las propiedades o activos que pudieran ofrecerse como garantía, aunado a una insuficiente cultura financiera. Por segmento de la población, las mujeres en específico, sobre todo las pobres y localizadas en zonas rurales, eran marginadas por esa condición. Recientemente las mujeres han empezado a ser valoradas por el sistema financiero, por considerarlas como más responsables y pagadoras, por lo que se han convertido en el nicho de mercado favorito de los microcréditos. Otro segmento que ha sido relegado es el de los jóvenes y las personas adultas, estas últimas por la dificultad de comprobar ingresos y ofrecer colaterales; casi todas las instituciones bancarias se niegan a prestar recursos a personas mayores de 60 años. Para el caso de los jóvenes, también se ven afectados por encontrarse generalmente en trabajos informales que, además, tienen remuneraciones bajas; niños, niñas y adolescentes son considerados como objeto de atención solo por algunos bancos y casi exclusivamente en zonas urbanas. De la Madrid (2012) resume esta situación con una reflexión: "Un sistema financiero que no es capaz de encontrar mecanismos de financiamiento para las poblaciones más jóvenes, es decir, que no puede tomar riesgos a favor de este sector de la comunidad, tenderá a contar con una población adulta mayor que nunca logró ahorrar, desarrollarse ni contar con un respaldo económico suficiente para su jubilación. En contraste, las sociedades que han sabido acompañar a sus poblaciones más jóvenes en el despegue económico de sus vidas son aquellas que hoy se encuentran entre las más desarrolladas del mundo". Otros segmentos de la población excluidos del sistema financiero son las personas pertenecientes a comunidades indígenas y las personas con alguna discapacidad.

En este artículo se analiza cómo las microfinanzas, a través de la operación de dos cajas de ahorro, pueden convertirse en elemento importante para el fomento y creación del hábito del ahorro de niños y niñas, y permitir su inclusión financiera a futuro, a través de tres variables: quién les enseña a ahorrar, cómo perciben la diferencia entre deseos y necesidades, y cómo su participación en las cajas las y los visibiliza ante su comunidad. La hipótesis asumida en el trabajo es que son las madres quienes ejercen la mayor influencia en la formación del hábito del ahorro, con implicaciones en su educación e inclusión financiera.

Abordaje teórico: ahorro para acumulación de activos en condiciones de incertidumbre, el proceso educativo y la educación financiera

Tomando como punto de partida la pregunta de cómo salir de la pobreza, sin duda una posible respuesta es a través del ahorro y la acumulación de activos, ya sean estos humanos, físicos, financieros o sociales (Sherraden et al., 2001). Analizar la importancia de la acumulación de activos físicos y financieros de las familias pobres tiene tres elementos importantes; el primero porque contar con este tipo de activos permite participar en una economía de mercado; segundo, porque la desigual distribución y el acceso asimétrico a esos activos puede contribuir a reproducir la condición de pobreza, y, tercero, porque las familias que cuentan con esta clase de activos ven modificado su bienestar, su seguridad económica, e incluso, su comportamiento (Bernal, 2007).

La gente pobre tiene varias estrategias de ahorro, tal y como señala Castillo (2012), en Daryl Collins, Las finanzas de los pobres, al destacar tres descubrimientos sobresalientes. 1) Los pobres son los actores más importantes para disminuir la pobreza; ellos y ellas hacen esfuerzos cotidianos para ayudarse a sí mismos en forma activa. Los actores externos apoyan estos procesos, pero no son determinantes en esta lucha. 2) Los pobres utilizan herramientas financieras de manera activa, no a pesar de ser pobres, sino justamente porque son pobres; ellos y ellas han diseñado y encontrado alternativas para manejar su escaso dinero. En su investigación encontraron que usan un promedio de 10 instrumentos financieros distintos al año, diversificación que responde a necesidades y oportunidades diferentes. 3) Los pobres "administran" el dinero ahorrando cuando pueden y pidiendo prestado cuando es necesario. Los autores arriban a una conclusión clave: la demanda de un lugar para ahorrar es infinitamente mayor que la de obtener crédito.

La Organización de las Naciones Unidas para la Agricultura y la Alimentación, FAO (por sus siglas en inglés, 2013), reporta que los pobres tienen varias maneras de ahorrar. La primera es en especie; normalmente lo hacen guardando cereales alimenticios, como maíz o arroz, o en ganado, como vacas, cerdos, cabras o gallinas y, en ocasiones, en artículos como joyas, oro u otros bienes, cuyo valor aumenta y permiten venderlos fácilmente en el futuro para obtener dinero. La segunda manera es el ahorro en dinero, ya sea en casa o en alguna institución, ya que casi todas las personas, incluidas las muy pobres, tienen necesidad de manejar dinero para su vida cotidiana. Las principales ventajas de este tipo de ahorro son que éste es fácil de llevar, almacenable, poco visible y tiene la ventaja de ser fungible, es decir, puede utilizarse para muchos fines.

Un tercer tipo de ahorro es dando algo; la gente hace regalos u ofrece servicios no solo por generosidad, sino también a veces con la esperanza de que se le devuelva el favor cuando lo necesite. Un ejemplo de este tipo de ahorro es el tequio, tradicional en muchas regiones rurales.

En palabras de Bazán y Saraví (2012) las finanzas populares incluyen una gran cantidad de actos pequeños, amplios y heterogéneos realizados por los hogares de bajos ingresos con el fin de enfrentar la subsistencia diaria, mejorar el bienestar de la familia o para responder a necesidades y riesgos imprevistos que se acrecientan debido a la vulnerabilidad de sus ingresos. Dentro de las estrategias que desarrollan se incluye el trabajo de niños y niñas, empleo formal, autoempleo, micro-negocios y, por consiguiente, diferentes formas de ahorro como las expuestas anteriormente.

Asumiendo que niños, niñas y jóvenes son actores sociales y económicos en el presente y en el futuro, cuyas decisiones influirán en el desarrollo de sus sociedades, resulta importante conocer cómo es que niños, niñas y adolescentes aprenden a ahorrar. A ese respecto, retomando a Piaget, Amar et al (2003) comentan que desde la perspectiva constructivista se sostiene que la niña y el niño son individuos activos que construyen por sí mismos tanto sus propios conocimientos como la forma en que los organizan. En este proceso de construcción de representaciones, el ambiente social actúa como el suministrador de experiencias y aporta los contenidos que caracterizarán a la representación, pero la forma en que el sujeto organice estos elementos será mediada por el nivel de desarrollo de sus estructuras cognitivas.

De esta manera, Delval (1989) propone algunos de los componentes relevantes que integran las representaciones que niños, niñas y adolescentes elaboran acerca de la realidad. Estas son identificadas en cuatro rubros: normas, valores, informaciones y explicaciones. Las tres primeras son influenciadas en gran medida por los padres y la misma familia, mientras que en el tema de las explicaciones acerca del porqué de las cosas está casi ausente de la trasmisión social y niños y niñas se ven obligados a construirlas con las herramientas intelectuales de que disponen.

Estos actores y actrices sociales comienzan a relacionarse con la realidad económica desde sus primeros años de vida, a partir de experiencias tan cotidianas como ir a la tienda, al mercado o escuchar a sus padres y a otros adultos sobre «lo económico» o sobre el precio de los productos que compran en los comercios. Esto les obliga a un esfuerzo constante por construirse modelos explicativos de esta realidad tan cercana, pero a la vez tan compleja y difícil de abordar.

El proceso educativo

La transmisión de la cultura que las generaciones adultas realizan a los jóvenes es lo que se denomina educación (Delval, 1983). Desde el nacimiento, e incluso desde antes, niños y niñas están sometidos a la influencia de la sociedad en la que viven. Mediante esta presión social, llegan a constituirse en miembros de ésta, adquiriendo las pautas de conducta que son características de ella, y aprenderán a comportarse como los adultos de esa sociedad, con su lenguaje y el conjunto de la cultura.

El proceso educativo se realiza de múltiples maneras, en la familia, en la calle, en la escuela. A través del contacto con otros individuos y con el mundo circundante se van impregnando de la influencia social. Mediante esta se adquieren características que son comunes a todos, hombres y mujeres, en todas las épocas; las que se consideran humanas y otras más específicas que pueden ser propias de una nación, de una ciudad, de una clase social, de un pequeño grupo, o de una familia. Pero, en todo caso, esa transmisión tiene una misión conservadora del orden existente, pues los adultos tienden a reproducirse en los niños, no solo en el sentido biológico, sino también en el cultural.

El amplio crecimiento en la oferta de servicios financieros, formal e informal, está generando un fuerte desequilibrio entre los proveedores y los usuarios, derivado de la baja educación financiera de los últimos. Actualmente, Carbajal (2008) menciona que dentro de la realidad de los pobres, en la que las desigualdades de información constituyen una norma, el desarrollo que ha experimentado el mercado financiero los está llevando a comprender cada vez menos las nuevas opciones que hay a su disposición y, por tanto, es probable que no las usen en su beneficio o, peor aún, los aleje del sistema formal.

La OECD (2005) define a la educación financiera como "el proceso por el cual los consumidores financieros e inversores mejoran su comprensión de los productos y conceptos financieros a través de información, instrucción o consejo objetivo, desarrollan habilidades y confianza para conocer mejor los riesgos y oportunidades financieras, tomar decisiones informadas, saber dónde obtener ayuda y tomar otras decisiones efectivas que les permitan mejorar su condición financiera."

Coates (2009) ha destacado que en el transcurso de la existencia de las personas se dan "situaciones didácticas" en las que se encuentran más receptivos a la educación financiera; por ejemplo, en la niñez, en la etapa universitaria o el matrimonio, por lo que se hace necesario iniciar la alfabetización financiera en las primeras etapas de vida, debido a que cada vez existen más productos financieros, son más variados, complejos y sofisticados, por lo que es necesario que los padres inculquen el hábito del ahorro, para que al llegar a la edad adulta lo vean como algo natural. De esta manera, la educación financiera les permitirá a niños, niñas y adolescentes adquirir el hábito del ahorro y entender de mejor manera las opciones que ofertan los proveedores de servicios financieros.

Metodología

La región de estudio

El estado de Oaxaca representa 4.8 % de la superficie total nacional, ocupando el quinto lugar del país, se integra por 570 municipios, casi tres cuartas partes del total de municipios de toda la república mexicana. Es el estado con la mayor diversidad étnica y lingüística de México. En el actual territorio oaxaqueño conviven 18 grupos étnicos de los 65 que hay en el ámbito nacional: mixtecos, zapotecos, triquis, mixes, chatinos, chinantecos, huaves, mazatecos, amuzgos, nahuas, zoques, chontales de Oaxaca, cuicatecos, ixcatecos, chocholtecos, tacuates, afromestizos de la costa chica y en menor medida tzotziles, que en conjunto superan el millón de habitantes, alrededor de 34.2 % del total del estado, distribuidos en 2563 localidades (Página oficial del gobierno del estado de Oaxaca, administración 2010-2016).

En uno de los municipios del estado de Oaxaca surge la Fundación Ayú, que desde su origen ha buscado integrar recursos y esfuerzos para combatir la pobreza en la mixteca, una de las ocho regiones del estado, ubicada al norte de Oaxaca.

La región de la mixteca oaxaqueña colinda con los estados de Puebla y Guerrero, con la región de la cañada, al este; con Los Valles Centrales, al sureste; y con la Sierra Sur, al sur. En Oaxaca, la mixteca ocupa 189 municipios de 14 distritos.

El Consejo Nacional de Población (Conapo, 2010) reporta que Oaxaca ocupa el tercer lugar en el ámbito nacional, clasificado con un nivel de muy alta marginación. El municipio en que se llevó a cabo la investigación, San Francisco Jaltepetongo, está ubicado en un nivel de marginación media, con un total de 1110 habitantes, según el Instituto de Estadística, Geografía e Informática, (INEGI, 2012).

Desde hace más de 15 años la Fundación Ayú ha promovido la integración de cajas de ahorro en las comunidades, ya que dentro de la estrategia de desarrollo rural y combate a la pobreza que implementó, las cajas fueron el eje alrededor del cual giraba y las mujeres rurales fueron las encargadas de la formación, administración y operación de las mismas.

Pero el objetivo de las cajas no es solo el ahorro y el préstamo, sino que va más allá pues también tienen la consigna de fomentar el ahorro para niños y niñas. Por ello, surgen las cajas para ellos llamadas Los Chispitas. En estas pueden participar niños, niñas y adolescentes, desde recién nacidos, representados por sus padres, pero con cuentas y tarjetas de ahorro a su nombre, hasta los de 15 años, edad en la que si deciden continuar ahorrando se incorporan a la caja de las y los adultos.

Los Chispitas tienen un esquema similar a la caja de adultos. Tienen un comité integrado por los socios de la cajita; se reúnen de manera quincenal junto con los adultos. Los padres o las madres de las y los niños del comité los apoyan para administrar la caja, recoger los ahorros de los participantes, anotar en las libretas de ahorro los recursos entregados y, en su momento, cada seis meses, realizar el balance de la operación de la cajita. Cada quincena se contabiliza el monto de recursos que ingresó a la cajita y este dinero se puede ocupar para prestar a los adultos, pagando a niños y niñas el interés que su dinero haya generado. Los niños y niñas no tienen acceso a préstamos por sí mismos; solo sus padres, integrantes de la caja, pueden acceder a ellos.

Para la investigación se aplicó un cuestionario, se realizó un taller participativo con niños y niñas, así como entrevistas semiestructuradas con informantes clave, como el diseñador de las cajas de ahorro, la promotora que atendió en su origen las cajas, así como las mujeres integrantes de los comités de las cajas del municipio, una con sede en la cabecera municipal, San Francisco Jaltepetongo y la otra en la localidad de San Isidro. Se solicitó a los niños presidentes y secretarios de las cajas, las listas de los integrantes de ambas y, junto con las mamás que apoyan a los comités, se identificó la edad de cada uno de las y los socios. De un universo de 61 socios y socias se aplicó el cuestionario a 42 niños y niñas de ambas localidades, además de ocho entrevistas semiestructuradas a adultos. Los integrantes de las cajas se reúnen los días 15 y 30 de cada mes, por lo que para aplicar el cuestionario se asistió a estas reuniones de 2013 a julio de 2014.

Se revisaron documentos, como las listas de integrantes, libretas de ahorro individual, las libretas de ahorro de las cajas, así como los formatos de los balances semestrales.

Resultados de las niñas y niños "Chispitas" estudiadas

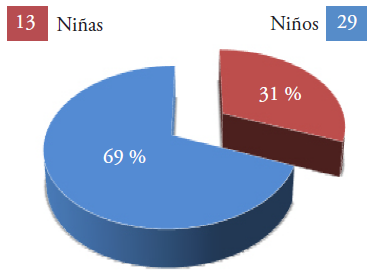

En el municipio de San Francisco Jaltepetetongo, Oaxaca y su localidad San Isidro se ubican las dos cajas Chispitas, con un total de 61 integrantes, 41 niños y 20 niñas. En San Francisco son 23 socios y en San Isidro 38, (Figura 1).

Se entrevistaron 42 socios/as que aceptaron participar del trabajo de campo, 13 niñas y 29 niños, 21 en cada localidad, y se realizó un taller participativo sobre educación financiera con la asistencia de 18 Chispitas y siete adultos.

La información socioeconómica obtenida de los entrevistados refleja que la edad promedio es de diez años en las niñas y de 11 años en los niños; la edad máxima para ambos son 15 años, y la mínima cinco para las niñas y ocho para los niños. El nivel de escolaridad se ubica en un rango muy amplio, ya que participan desde los que van al kínder hasta los que cursan tercer año de secundaria, es decir, que tienen nueve años de escolaridad. Resalta el hecho de que, en general, el número de niños ahorradores es mayor que el de niñas ahorradoras, y su nivel de años de escolaridad, que está en relación con la edad, también. Algunas madres de familia señalaron que las niñas son más tímidas y a muchas no les interesa participar en las cajas de ahorro. Tampoco ocupan puestos de dirección en la cajita, ni presidente ni secretaria.

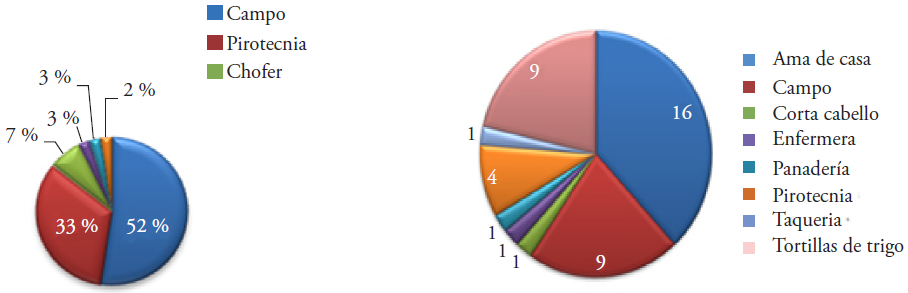

El perfil socioeconómico de las familias de niños y niñas Chispitas corresponde a hogares en los que el padre de familia se dedica, en su gran mayoría, al campo (52 %), seguido de los que se dedican a la pirotecnia (fabricación de cohetes), sobre todo en San Francisco, Jaltepetongo (33 %), mientras que el resto (14 %) tiene algún oficio o presta algún servicio como chofer. (Figura 2).

La participación de los niños y niñas en las cajas de ahorro los involucra de manera directa con la Fundación Ayú y con la comunidad a la que pertenecen. Por esta razón, se les cuestionó sobre lo que representaba para ellos ser Chispitas y, aun cuando la mayoría no sabe (24), hubo respuestas interesantes, como lo es aprender a ahorrar (12), que es mucho orgullo (4), e incluso, que es una manera de unirse con amigos (2).

Respecto a las actividades de las mamás de los Chispitas, 38 % son amas de casa, mientras que 21o% se dedica a la casa y a labores del campo, y un porcentaje igual adiciona a su trabajo en el hogar la fabricación y venta de tortillas de trigo, esto sobre todo en la localidad de San Isidro Jaltepetongo; algunas mujeres también colaboran en la fabricación y en la venta de pirotecnia (10 %). El menor porcentaje corresponde a algunos oficios variados y sólo en un caso se trata de una profesionista (enfermera).

Para el tema que se analiza fue importante considerar el trabajo de las mujeres, Bazán y Saraví (2012) indican que se caracteriza por ser bastante inestable, asociado con el desarrollo de las trayectorias familiares, muy limitado en el sector rural porque son irregulares los periodos en los que algunas actividades, por las que pueden recibir ingresos, están disponibles y tienen gran volatilidad por los montos recibidos.

Los niños y las niñas tienen desde los tres hasta los siete años como ahorradores. Los entrevistados pueden ser comparados con el 1% de niños que reportan tener una cuenta de ahorro, según datos de la primera encuesta sobre cultura financiera en México BANAMEX-UNAM (2008).

En las familias rurales y pobres es frecuente que niñas y niños colaboren en algunos trabajos que ayudan a los ingresos familiares. De los Chispitas entrevistados, 24 % colabora en trabajos con la familia, principalmente en el campo, en la venta de algunos productos, en la elaboración de cohetes, e incluso en trabajos de albañilería.

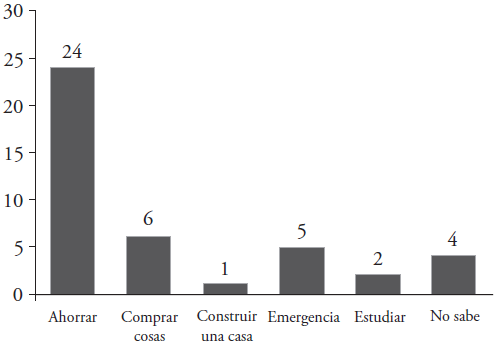

Atendiendo a las razones que niños y niñas tienen para ahorrar en las cajitas, una de las respuestas con mayores menciones fue la de guardar para tener dinero en el futuro, seguida de para comprar cosas, pero también hubo otras, como la relativa a que lo destinan a emergencias; asimismo, algunos no saben para qué es utilizado, ya que lo administra alguno de los padres. Las respuestas se aprecian en la Figura 3. El testimonio de Nehemías completa la idea.

Mi nombre es Nehemías Noé y vivo en el pueblo de Yucano; camino una hora para venir a la reunión de la cajita. Tengo 10 años y estoy en quinto de primaria. Cada quincena ahorro 20 pesos que me da mi mamá. Mi papá me enseñó a ahorrar. Yo estoy ahorrando porque quiero comprarme zapatos, útiles, pagar deudas y ayudar a mi familia a comprar frutas y unos pollos. Creo que es importante ahorrar porque así podemos sacar préstamos (Chispita de la Caja de San Isidro).

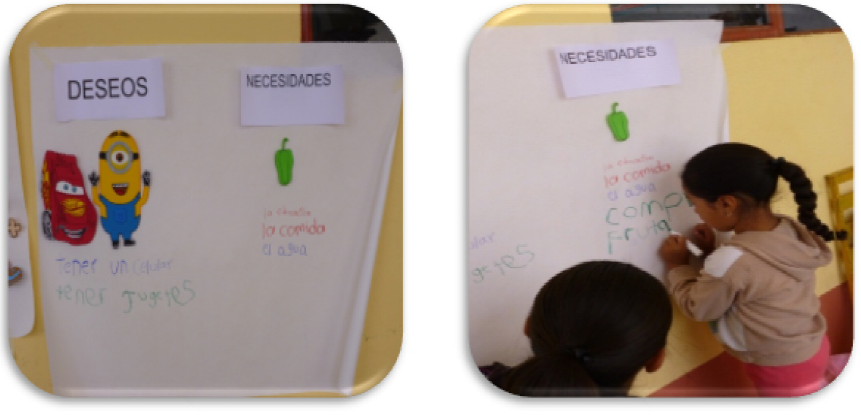

Eso no significa que los niños no tengan ideas propias sobre sus ahorros. Por ejemplo, en el taller sobre educación financiera los Chispitas pudieron distinguir la diferencia entre deseos y necesidades, lo cual es importante ya que, aun cuando ellos no conocían la diferencia, esta se identificó al ver que la gran mayoría destinaría su ahorro para su educación o para colaborar con la familia en adquirir alimentos. Los deseos se identificaron claramente al ver que el tema menos importante de su ahorro era la compra de juguetes (Figura 4).

Fuente: trabajo de campo realizado en 2013-2014.

Figura 4 Taller de educación financiera y reunión quincenal.

Un dato que resalta es el hecho de que 91% de los entrevistados respondieron que esperan terminar una carrera y algunos señalaron que quieren ser maestros, ingenieros/as, licenciados/as, antropólogo/a, e incluso, una criminóloga, y que además piensan seguir ahorrando hasta cuando sean adultos, mostrando con ello lo importante que es para ellos la actividad del ahorro. Esta situación está en concordancia con lo encontrado por Guevara et al. (2009), quienes mencionan que el nivel de escolaridad tiene un impacto directo en el ahorro promedio de las familias, asociado esto probablemente a que los hogares modifican sus decisiones de consumo-inversión y esquemas de manejo del riesgo conforme tienen mayor nivel educativo. Respecto a sus expectativas para cuando crezcan, 38 afirmaron que sí esperan terminar una carrera, mientras que el resto señaló que pensaban que no podrían concluirla.

De manera complementaria, se averiguó si conocían a la Fundación Ayú, resultando que la gran mayoría, 35 de ellos, no sabe lo que es, pero hubo siete casos en que dijeron saberlo. Sus respuestas fueron en cuatro casos un grupo de ahorradores, pero dos niños mencionaron que es una sociedad que apoya a los mixtecos; uno más mencionó que representa una ayuda para las familias de la mixteca. Se quiso abordar el tema de si los niños habían participado en algún proyecto de la Fundación Ayú adicional a ser Chispita, y la respuesta generalizada fue que no habían participado.

Partiendo de la consideración de que los niños ahorran en función de los recursos que les aportan sus padres, se les preguntó cuál era el monto de dinero que ahorraba cada uno de ellos de manera quincenal de acuerdo con el esquema establecido por la caja. El mayor monto de ahorro fue de $200.00, pero solo lo mencionó un entrevistado (2 %); el siguiente es de 25, 30 y 15 pesos (36 %), $50.00, (19 %) y, finalmente, 100, 40 y 20 pesos (30 %), y 10 pesos (14o%). De los datos anteriores tenemos un máximo de ahorro reportado de $200.00, un mínimo de $10.00 y un promedio de $39.29 pesos a la quincena. La importancia radica no en la cantidad de dinero ahorrado cada quincena, sino en la disciplina y perseverancia con la que lo están realizando.

En el taller se les preguntó a los entrevistados si sabían de dónde venía el dinero para el ahorro, a lo que todos contestaron que provenía del trabajo de papá o mamá, lo cual está en relación con las respuestas a la pregunta que les pedía mencionar tres formas en que los adultos ganaban dinero, siendo la más citada el trabajo, seguida de la venta de algún producto, que finalmente es uno de las labores que desempeñan los padres. Los ahorros de niños y niñas Chispitas se incorporan a lo que concluyen Boza y Zabaleta (2012) al señalar que "se estima que existen más de 2000 millones de personas pobres y desbancarizadas en el mundo, y que todas necesitan ahorrar. Gracias a la creatividad e iniciativa humana las personas sin banco consiguen ahorrar"

La educación financiera es un aprendizaje que pueden iniciar en casa ya que, aunque considerada como educación informal, la disciplina del ahorro en los adultos es una forma que permea los hábitos de quienes tienen menos edad en el hogar. Por ello se les preguntó quién les había inculcado el hábito del ahorro y los resultados resaltan la importancia de la participación de las mujeres, madres de familia, ya que la primera respuesta fue que la mamá es quien les enseñó a ahorrar (67 %); sin embargo, a esta cifra pudiera sumarse la segunda respuesta, en la que se menciona que papá y mamá enseñaron a ahorrar (24 %). Otras respuestas incluyen que fue un familiar distinto (abuelos o tíos), con 7 %, mientras que la última mención, con un porcentaje mínimo, corresponde a la figura paterna como ejemplo de disciplina en el ahorro y como motivador para efectuarlo (2 %). En el taller de educación financiera los niños identificaron que el dinero no viene de los árboles o que no se los regalan los bancos, sino que viene del trabajo de sus padres. Lo expone Dolores Alejandra:

Vivo en San Isidro Jaltepetongo. Tengo 13 años y estoy en segundo de secundaria. Cada quincena ahorro 10 pesos, mi mamá me enseñó. Me gusta ahorrar porque así puedo comprar mis útiles, quiero viajar a la ciudad de México y también pagar mis uniformes. Yo creo que es importante hacerlo porque de ahí podemos comprar nuestros útiles (Dolores Alejandra. Chispita de la Caja de San Isidro).

Continuando con el tema de la educación financiera, de todos los entrevistados solo ocho saben lo que significa que su dinero gane interés y esos mismos tienen claro que eso pasa con el suyo en la caja. De manera sencilla explican que ganar interés significa que el dinero que ahorran se hace más, por lo que cuando realizan el balance de la caja les dan sus ahorros y algo más de dinero, que representa el interés ganado. La identificación de distintos lugares en que el dinero puede ser guardado fue una de las preguntas del taller de educación financiera, resultando los sitios más señalados en primer lugar la caja de ahorro con 34 menciones y, en segundo término, los bancos con ocho.

Una manera de enseñar a niños y niñas el hábito del ahorro es la participación de los adultos en esquemas de ahorro, como son las cajas de los adultos de la Fundación Ayú. Por esta razón se identificó que en todos los casos era el papá o la mamá de los Chispita quienes participan de manera activa como socios y, en algunos casos, como parte de los comités, en ambas cajas de ahorro de los adultos. Tal y como señalan Vargas y Arán (2014), la calidad de la parentalidad (entendida como las actividades que realizan el padre y la madre en el proceso de cuidado, socialización, atención y educación de hijos e hijas) es un factor que contribuye de manera significativa al desarrollo cognitivo de hijos e hijas. Esta situación está en concordancia con lo señalado por Conde (1998), quien argumenta que el ahorro de las familias está basado en decisiones que toman de manera premeditada los integrantes del hogar para garantizar su consumo futuro a través de la certeza de un ingreso o la adquisición de activos que mejoren su propio bienestar.

De manera complementaria se cuestionó a niños y niñas en cuanto a lo que pensaban sobre el hecho de que algunas personas tenían más dinero que otras. Las respuestas estuvieron divididas, 27 personas refirieron que el principal generador de dinero es el trabajo, pero resulta interesante cómo niños y niñas identifican que el ahorro es otra fuente de incremento de los recursos.

Castillo (2012) refiere que el ahorro es, dentro de otros, un elemento generador de previsión, ya que cuando se logra acumular una pequeña cantidad, los ahorradores definen mejor qué quieren hacer con su dinero. Con mucha frecuencia, ellas y ellos mismos establecen una finalidad para su ahorro y, aunque los pobres viven al día y, por lo tanto, no pueden planear el futuro, con un mínimo ahorro esta situación cambia. Esto no impide que ante una emergencia tengan que retirar el ahorro que pensaban utilizar en otra cosa. En otras palabras, el ahorro introduce una cultura de la planeación que incidirá en cómo satisfacer las necesidades más básicas que de otra forma no serían cubiertas.

El ahorro de los Chispita es uno de los rasgos importantes de la experiencia que se analiza. Una explicación del interés de padres y madres sobre el ahorro de niños y niñas podría ubicarse en formas alternativas para prevenir necesidades futuras. Bazán y Saraví (2012) resaltan cómo las mujeres para administrar el hogar consideran dos rangos de necesidades: la atención a la vida cotidiana, para la que utilizan el dinero que reciben o el que ganan, y otras exigencias que no son inmediatas y que les requiere contar con dinero disponible en determinadas épocas y situaciones (ingresos escolares, enfermedades, y otras emergencias). Este segundo nivel de necesidades se podría resolver accediendo a préstamos a partir de las cuentas de ahorro de niños o niñas. De esta forma las cajitas tienen una doble finalidad: enseñarles a ahorrar y servir de seguro para las emergencias.

Además de ahorrar, los niños tienen otras razones que fortalecen su gusto por estar dentro del grupo Chispitas; para 15 de ellos lo más importante es que es una manera de ahorrar, pero otros refieren que también en ocasiones van de paseo a otros lugares. En las reuniones quincenales se divierten, aunado a que con cierta periodicidad la fundación les envía cajitas de leche.

Conclusiones

El uso de las microfinanzas como estrategia para reducir la pobreza se ha extendido en los últimos 30 años, a partir de que se formalizaron las iniciativas propuestas por Mohammed Yunus y, aunque las evidencias respecto al impacto en el abatimiento de la pobreza no son contundentes ya que hay una gran variedad de opiniones, desde las que han encontrado que los microcréditos sí reducen la pobreza, que permite generar mayores ingresos, que reduce la vulnerabilidad a la pobreza de los hogares o que empodera a las mujeres, existen otras opiniones que refieren que utilizar las microfinanzas es como poner una bandita en una cirugía mayor, e incluso, que es una manera de mantener el statu quo del neoliberalismo. Zapata et al (2003) mencionan que son pocos los estudios sobre los procesos de empoderamiento relacionados con el ahorro y crédito, por lo que aún hay vacíos relacionados con los factores que promueven o inhiben este proceso en los usuarios.

Sea cual sea la postura que se tome al respecto, es conveniente analizar cómo una estrategia emprendida desde la sociedad civil, haciendo microfinanzas que pueden considerarse incluso informales, ha influido en varios aspectos, como la percepción de que el ahorro de los Chispitas no es solo cosa de niños, ya que la participación de los padres, la disciplina quincenal de asistir a las reuniones y de aportar su ahorro permea en que niños y niñas vean el ahorro como algo normal en sus vidas y, aun a su muy corta edad puedan, en algunos casos, establecer objetivos o metas para usar sus ahorros.

La operación de las cajas tiene gran influencia en la reducción de los costos de transacción de los adultos, ya que los requisitos de ingreso son mínimos. Para los niños no hay requisitos y la tasa de interés tanto activa como pasiva es propuesta y aprobada por todos los integrantes de las cajas y no resulta onerosa comparada con microfinancieras que operan en la formalidad en la región. Las personas no incurren en gastos de traslado, ya que la mayoría llega caminando al lugar de reunión, con un máximo de tiempo invertido de 30 minutos. Las cajas no tienen gastos de administración, ya que la participación de las mujeres en el comité es a título honorífico, no tienen un sueldo, no requieren de instalaciones especiales ni local exprofeso; al reunirse en la plaza cívica de ambas localidades, tampoco existen gastos por ejecutivos o personal de promoción o cobranza. Otro tema importante es el papel que cumplen las cajas de ahorro como fuente de inclusión financiera para los habitantes de las localidades en las que se ubican. Aunque los servicios que se ofrecen son solo ahorro y crédito, esto permite a los usuarios tener acceso a ellos a costos razonables. Algunos autores mencionan que un mayor acceso de los grupos poblacionales de menor ingreso a los servicios financieros puede contribuir a la disminución de la pobreza y a una mejor distribución del ingreso.

Un tercer aspecto rescatable de las cajas de ahorro es la educación financiera que se impulsa en los niños, ya que al predicar los padres con el ejemplo, sus hijos desde pequeños observan la disciplina de las mujeres, y ocasionalmente de los padres, de reservar cierta cantidad de sus ingresos y asistir a depositar su ahorro de manera puntual en las reuniones de las cajas. En sus pláticas cotidianas escuchan hablar de los intereses que su dinero gana, así como de los que deben pagarse por concepto de los préstamos recibidos; de igual manera, en las familias se habla del destino que le darán a los ahorros o de la necesidad de ahorrar para enfrentar gastos, como los escolares, o por enfermedades o emergencias. Este tipo de prácticas genera un espacio de participación familiar ya que, aunque el ahorro proviene de los padres, se genera una actividad en común, pero también individual. Finalmente, como señala Castillo (2012), una estrategia de ahorro específica puede convertirse en espacio de permanente aprendizaje, independiente del nivel escolar que se tenga, ya que la práctica lleva implícita una serie de valores que al paso del tiempo construirán una cultura no solo del ahorro, sino de la participación, la legalidad, de rendición de cuentas, de confianza y de corresponsabilidad.

Un cuarto rubro que resulta importante hacer notar es que, como menciona la UNICEF, la exclusión de servicios y bienes esenciales, como la alimentación adecuada, la atención de la salud y la escolarización, afecta la capacidad de los menores para participar en sus comunidades y sociedades tanto ahora como en el futuro. Al igual que las dimensiones de la exclusión, existen factores que se superponen y se vinculan entre sí, cada uno de ellos agravando el siguiente hasta que en los extremos algunos niños y niñas excluidos se transforman en invisibles cuando se les niegan sus derechos, cuando pasan completamente desapercibidos en sus comunidades, cuando no pueden acudir a la escuela o cuando están lejos del alcance de las autoridades, debido a su ausencia en las estadísticas, en las políticas y en los programas. Ante este panorama es probable que la participación de los niños en las cajas de ahorro pudiera ser un elemento de reducción del riesgo de que ellos y ellas se vuelvan "invisibles" por la violación de sus derechos, que los excluyen socialmente al incorporarse como socios con todos los derechos que eso representa y con el reconocimiento que la sociedad de su comunidad les otorga, ya que incluso con sus ahorros pueden financiar los préstamos para sus padres y otros adultos de la localidad. En este sentido, y siguiendo a Díaz (2010), la participación de niños, niñas y adolescentes en las cajitas puede ser una posibilidad para que sean incluidos en los espacios de la vida social, teniéndolos en cuenta como actores y actrices con propuestas que se integren con protagonismo en el contexto en que viven y que les permita, como sugieren Gómez y Alzate (2014), convertirse en actores sociales sujetos de pleno derecho, rompiendo el adultocentrismo que ha prevalecido históricamente.

El anterior razonamiento fundado en que niñas, niños y adolescentes pertenecen a un grupo poblacional que históricamente ha sido tutelado bien por la autoridad de los padres o por la del Estado, asumiendo la idea de que solo por su edad son personas incapaces de tomar decisiones, por quienes debe tomarse la palabra cuando tienen algo que decir. Esta limitante frente a los adultos ubica a los niños como parte de los sectores de la población más vulnerables de ser discriminados en menoscabo del ejercicio de sus derechos, situación que se agrava aún más si como rasgos adicionales que abonan a la discriminación se agregan el hecho de no tener dinero, su apariencia física, la edad y el género, exacerbado además por características intrínsecas de la región en que habitan, como haber nacido en un entorno con bajo nivel de escolaridad, pertenencia a etnias o hablante de lenguas distintas, lo que nos evidencia un país desigual que genera ciudadanos distintos, por la única razón de haber nacido en cierta región geográfica. Lo anterior se evidencia cuando a los niños Chispitas se les preguntó cómo consideraban a sus familias, en una escala de muy pobre, pobre, ni rica ni pobre, rica y muy rica, ubicándose 92 % de las respuestas en el centro, es decir, ni rica ni pobre; el restante 8 % se considera integrante de una familia pobre. Como punto final, puede decirse que la educación financiera enseñada desde edades tempranas tendrá un impacto permanente para toda la vida; incluso puede abonar a ser la respuesta para que las familias rompan con ciclos de endeudamiento y, en el mejor de los casos, con el círculo de la pobreza.