Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkAgricultura, sociedad y desarrollo

versión impresa ISSN 1870-5472

agric. soc. desarro vol.12 no.2 Texcoco abr./jun. 2015

Análisis comparativo del comercio agropecuario de tres países (México, China y Canadá) con Estados Unidos de América (1990-2011)

Comparative analysis of agricultural and livestock commerce of three countries (México, China and Canada), with the United States of America (1990-2011)

Argelia A. Moreno-Ocampo1, Juan A. Leos-Rodríguez2*, José M. Contreras-Castillo1, Daniela Cruz-Delgado2

1 DICEA. Universidad Autónoma Chapingo. 56230.

2 CIESTAAM. Universidad Autónoma Chapingo. 56230. (jleos45@gmail.com) * Autor responsable

Recibido: mayo, 2013.

Aprobado: enero, 2015.

Resumen

Se analizó el flujo comercial de los productos agropecuarios hacia Estados Unidos de América (EE.UU.), provenientes de sus tres principales socios comerciales. En los últimos tres años China se ha colocado como el principal proveedor comercial de EE.UU., en detrimento de Canadá y México. La crisis económica de 2008 afectó las exportaciones agropecuarias, especialmente las de Canadá. Pese a lo anterior, dicho país y México lideran las importaciones agropecuarias de EE.UU. y presentan mayor especialización que China. A futuro, y considerando los altos índices de crecimiento de este último, es de esperar una mayor competencia, especialmente en los productos con mayor vida de anaquel, lo que afecta principalmente a Canadá. México sigue siendo líder en la categoría 08 y no se prevé competencia con China.

Palabras clave: cuota de participación, índice de crecimiento, sistema armonizado, ventaja comparativa revelada.

Abstract

The commercial flow of agricultural and livestock products towards the United States of America (US) from three of its primary commercial partners, was analyzed. During the last three years, China has become the principal commercial supplier for the US, in detriment to Canada and México. The 2008 economic crisis impacted agricultural and livestock exports, especially Canada’s. In spite of this, that country and México lead the agricultural and livestock imports to the USA, and present greater specialization than China. In the future, and taking into account the high growth indexes of the latter, a higher competition is to be expected, particularly in products with longer shelf-life, which affects mostly Canada. México continues to be leader in category 08, and no competition from China can be foreseen.

Key words: participation quota, growth index, harmonized system, revealed comparative advantage.

Introducción

Hasta 2002 México fue el segundo socio comercial de Estados Unidos (EE.UU.), año en el que China entra a la Organización Mundial del Comercio (OMC). En 2003 este último ocupó el segundo lugar, relegando a México al tercer sitio. China continuó aumentando el valor de sus exportaciones, y a partir de 2009 ocupa el primer peldaño como proveedor de EE.UU., desbancando a Canadá. El crecimiento de la economía China ha modificado el flujo comercial que había entre Canadá y México con EE.UU. La creciente participación de China en el comercio agrícola con EE.UU es importante. El crecimiento económico ha sido resultado de las reformas aplicadas por China, las cuales están contenidas en las llamadas Cuatro Modernizaciones. Como parte de éstas, a finales de los setenta da comienzo la desaparición de las comunas agrícolas para dar lugar a un sistema familiar de responsabilidad en la producción que otorga libertad a los productores, tanto para la toma de decisiones en torno a cuáles cultivos sembrar o plantar y con respecto a quién vender la producción. Como resultado de estas medidas y de otros apoyos gubernamentales a la agricultura, y dada una mayor rentabilidad de las frutas y hortalizas, la superficie cultivada de éstas creció de manera importante. En 1980 la superficie plantada con frutales fue de 1.73 millones de hectáreas y en 2011 fue de 11.8 millones de hectáreas, mientras que la de hortalizas creció de 3.7 millones de hectáreas en 1980 a 19.6 millones en 2011 (NBS, 2014). Esta mayor oferta ha favorecido el crecimiento de las exportaciones agrícolas de China. Esto es relevante para México, ya que es el principal proveedor de frutas y hortalizas frescas a EE.UU: en 2011 abasteció 30 % de las importaciones norteamericanas de frutas y 60 % de las de hortalizas frescas (TradeStats Express, 2012).

Según la Organización Mundial de Comercio (OMC, 2012), cada vez es más necesaria la información cuantitativa y detallada de las políticas de comercio, así como el análisis de las mismas. Lo anterior cobra relevancia, ya que en años recientes la globalización y más específicamente la apertura comercial se ha incrementado de manera continua. Como parte de las herramientas propuestas para el análisis de estas políticas se encuentra la Ventaja Comparativa Revelada (VCR).

En relación con el comercio agropecuario de EE.UU., Gehlhar (2007) menciona que históricamente las exportaciones agrícolas de este país han sido muy erráticas. En contraparte, el crecimiento de las importaciones agrícolas ha sido comparativamente más estable y han crecido de forma acelerada en los últimos años. De acuerdo con este investigador, el crecimiento de las importaciones agropecuarias de EE.UU. no tiene precedentes, ya que fue más rápido de lo que se había predicho, basándose en el nivel de ingresos de las familias y el crecimiento de la población.

En este trabajo se analizó exclusivamente el comercio de productos agropecuarios hacia EE.UU., proveniente de sus tres principales socios comerciales, para identificar los cambios que se han presentado en este sector y determinar cómo la entrada de China ha afectado la dinámica de este mercado.

Materiales y Métodos

Se utilizó el Sistema Armonizado de clasificación de mercancías (SA), nomenclatura internacional establecida por la Organización Mundial de Aduanas, basada en una clasificación de mercancías conforme a un sistema de códigos de seis dígitos aceptado por todos los países participantes (OMC, 2015). Se analizaron las categorías 1 a 12 que agrupan los productos con menor nivel de procesamiento. Se seleccionaron la 01, 03, 07 y 08 (Animales vivos, Pescados y crustáceos, Hortalizas y Frutas), para estudiarlas a nivel de subcategoría.

Cuota de mercado (CM)

De acuerdo con Vollrath (1989), el indicador más usado como medida de competitividad es la cuota de mercado, que representa la proporción retenida por un exportador dentro de las importaciones de un país. Los cambios en la cuota reflejan modificaciones en la competitividad. Basado en la Comisión Económica para América Latina y El Caribe (CEPAL, 2012), el cambio en la cuota obtenido resulta de la diferencia entre la cuota en el año inicial respecto de la del año final.

Índice de crecimiento (IC)

De acuerdo con la CEPAL (2012), los números índices simples captan la tendencia central o la evolución de un conjunto de datos, en relación con su nivel en el año o período base; éstos se expresan en porcentaje y la base central es el denominado año base.

Ventaja comparativa revelada (VCR)

Este indicador es útil para comparar el desempeño de dos o más países en un mercado y producto específico, o bien, para contrastar dentro del mismo país el comportamiento de las exportaciones de un producto respecto del resto de las mercancías que envía a un mercado o país dado (Vollrath, 1989). La idea original de este indicador fue desarrollada por Vollrath con el nombre de Ventaja Relativa de Exportación, el cual fue retomado por el programa Module for the Analysis of Growth of International Commerce (MAGIC) de la CEPAL (2004) como especialización o Ventaja comparativa revelada (VCR). A los datos obtenidos con MAGIC para el VCR se les aplicó un ajuste adicional hecho por Vollrath, calculando el logaritmo natural (ln) de cada resultado; los valores positivos indican ventaja y negativos, desventaja. Mientras más elevado sea el valor de este índice, mayor es el grado de especialización del país en ese producto, indicando una mayor competitividad. El cambio de este indicador en el tiempo muestra la tendencia en la competitividad de un producto en un período específico; un aumento indica que el país está ganando competitividad y si se reduce significa que la está perdiendo. Es importante señalar lo comentado por Contreras, 2000, en el sentido de que el concepto de ventaja comparativa no es sinónimo de competitividad, ya que ésta se refiere a una realidad que funciona en un mercado distorsionado.

Resultados y Discusión

Cuota de mercado (CM)

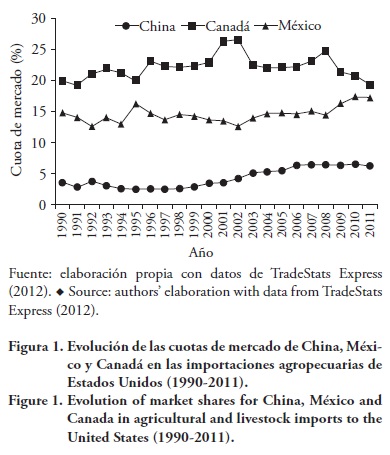

México y Canadá han sido importantes exportadores de productos agropecuarios al mercado estadounidense; en 1990 tuvieron una CM de 34.8 % y para 2011 fue de 36.6 % (Figura 1). En 2008 Canadá redujo su CM, misma que al final del período era menor a la que tenía en 1990; por el contrario, México incrementó su participación. China aumentó sus exportaciones agropecuarias entre 2001 y 2006, y a partir de entonces su cuota se ha mantenido estable, con 6.2 % en 2011.

China incrementó su participación en la mayoría de las categorías, principalmente en las siguientes: 05 (Otros productos de origen animal), 03 (Pescados y crustáceos) y 12 (Semillas y frutos oleaginosos), las que a su vez presentaron las cuotas más altas (Cuadro 1). Los capítulos más importantes para Canadá fueron el 10 (Cereales), 01 (Animales vivos), 11 (Productos de molinería), 12 y 02 (Carne y despojos comestibles); la mayor ganancia de mercado se presentó en 11, 02 y 12. Por otra parte, redujo su participación en cuatro categorías: 03, 01, 04 (Leche y productos lácteos) y 10. México presentó las mayores cuotas de mercado en las categorías 07 (Hortalizas), 08 (Frutas) y 01; los mayores incrementos de cuota se presentaron en la 08 y la 02. Perdió mercado en siete categorías (09 Café, Té, yerba mate y especias, 01, 07, 12, 03, 05 y 06- Plantas vivas). México ha concentrado sus exportaciones en tres categorías, las cuales en 2011 representaron 34.4 % del total de las importaciones agropecuarias de EE.UU. Por su parte Canadá ha hecho lo mismo en cinco, las cuales solo representaron 23 %. China se ha concentrado en capítulos distintos a los de México. En el caso de Canadá, ambos han sido fuertes en la categoría 12 y se puede considerar que en la 03 China acaparó la CM que perdió Canadá.

Índice de crecimiento (IC)

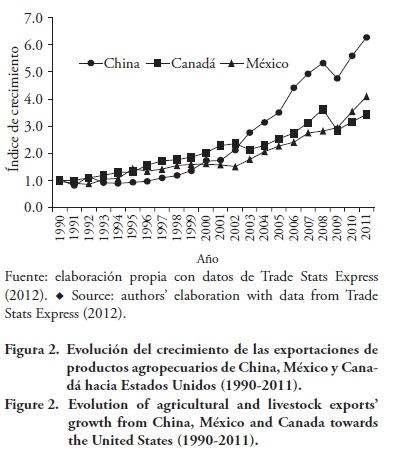

Con base en el valor de las exportaciones agropecuarias hacia EE.UU., Canadá ocupó el primer lugar con 10,831 millones de dólares (mdd) en 2011, seguido de México con 9624 mdd, mientras que China exportó 3497 mdd. El IC de China en 2011 (6.3) fue mayor que el de México (4.1) y casi duplicó al de Canadá (3.4). Después de la crisis de 2008, China y Canadá presentaron una reducción en este indicador, mientras que México continuó en crecimiento (Figura 2).

En este indicador las categorías más importantes para China fueron la 10, 02, 01 y 11 (Cuadro 2). Las categorías con mayor CM presentaron IC bajos. Para Canadá las categorías con IC altos fueron 09, 11 y 07; solo la primera presenta una cuota importante. Los capítulos con mayor valor de exportaciones fueron el 03, 02, 01, 07 y 10, y de éstos solo tres presentaron una cuota relevante. En el caso de México las categorías con mayor crecimiento fueron la 02, 10, 11, 04 y 08. Esta última mostró el IC más alto y fue la segunda más importante por el valor de sus exportaciones y su cuota de mercado. China y México incrementaron sus exportaciones de forma importante en las categorías 02 y 10. Canadá y China presentaron un IC alto en la 11, la cual fue una categoría importante para el primero, por lo que el país asiático podría competir por el mercado a futuro. México ha sido el país con la menor diversificación de su comercio agropecuario; en 2011 concentró 83 % de su valor en tres categorías (07, 08 y 01), China tuvo 79.5 % también en tres (03, 05 y 07), mientras que Canadá fue el más variado al presentar 83.4 % en seis de éstas (01, 02, 03, 07, 10 y 12).

Ventaja comparativa revelada (VCR)

Las ventajas de China en el comercio agropecuario han disminuido, por lo que al final del período obtuvo VCR positiva solo en una categoría (05). El patrón de su comercio agropecuario se ha modificado en el periodo ya que en lugar de fortalecer sus ventajas ha optado por reducir las desventajas de las categorías 02, 10 y 01, mismas que también presentaron los IC más elevados. El hecho de que China haya presentado más y mayores desventajas y, al mismo tiempo, incrementos de cuota de mercado en casi todas las categorías, así como IC mayores, puede deberse a que el comercio de los productos no agropecuarios de este país fue mucho más dinámico que el agropecuario (Cuadro 3). Canadá presentó ventaja en todas las categorías importantes en términos de cuota. En 2011 incrementó su especialización en casi todas las categorías, excepto en la 03 en la que China le quitó parte de su cuota de mercado. Al final del período, México mantuvo su ventaja solo en aquellas categorías con cuotas importantes y al mismo tiempo la incrementó en cuatro, de las cuales solamente una fue importante en términos de cuota y valor. En general este indicador no mostró cambios significativos como consecuencia de la crisis de 2008, por lo que se puede inferir que las exportaciones agropecuarias de cada país presentaron el mismo comportamiento que sus respectivas exportaciones totales, de manera que este evento no afectó el nivel de especialización.

Categoría 01

China concentró su comercio en la 0106 (los demás animales vivos). Es probable que este país haya acaparado el mercado que perdió Canadá, que también redujo su cuota en la 0101 (Caballos, asnos); en este caso, ninguno de los otros dos países cubrió esa demanda. A pesar de las pérdidas de mercado, Canadá presenta las cuotas más altas en todos los rubros. México participa prácticamente en una sola sub categoría en la que tuvo una ligera pérdida de mercado (Cuadro 4). El IC de China fue el más alto en todos los casos (Cuadro 5), pero el valor de sus exportaciones fue bajo. El valor de las exportaciones de Canadá ha crecido principalmente en las sub categorías en las que ha sido el proveedor único de EE.UU. (0105- Gallos, gallinas y 0103- Animales vivos de la especia porcina). De las tres sub categorías en las que México participa, la 0106 fue la que presentó el mayor IC; al igual que en el caso de China, este indicador se basa en un valor de exportaciones muy bajo al inicio del periodo. El país asiático obtuvo una ventaja mínima en la 0106, a pesar de la cuota y el IC elevados (Cuadro 6). Las altas cuotas de mercado de Canadá le permitieron obtener ventajas en casi todas las sub categorías; la VCR disminuyó en la sub categoría donde compite con China. México solo tuvo ventaja en aquella con mayor participación de mercado, aunque ésta disminuyó en el período. La sub categoría más importante por el monto de las importaciones de EE.UU. fue 0102 (Animales vivos de la especie bovina), que en 2011 representó 64.4 % de la categoría.

Categoría 03

China incrementó su participación en la mayoría de los rubros, satisfaciendo más de 20 % de la demanda en cuatro de los siete (Cuadro 7). Las pérdidas de cuota de mercado de Canadá fueron acaparadas nuevamente por China, en mayor o menor medida. El caso contrario sucedió en la 0306 (crustáceos). El mayor cambio que tuvo México se presentó en la 0307 (moluscos), con una pérdida de mercado; exhibió la participación más alta en la 0306, aunque también disminuyó su cuota. Los rubros donde China mostró mayor participación también presentaron los IC más altos. Este país redujo su cuota, así como el monto de sus exportaciones en la 0306. Canadá hizo lo mismo en la 0304 (filetes) y la 0305 (pescado seco, salado o en salmuera). Por su parte, México tuvo IC altos en 0304 y 0301 (peces vivos), aunque el valor de las exportaciones aún es pequeño (Cuadro 8). La mayor parte de las exportaciones de México y Canadá provienen de la 0306. De acuerdo con el Cuadro 9, China se ha especializado en tres categorías. Canadá hizo lo mismo, pero los valores de sus ventajas fueron más pequeños. México fue el menos especializado al presentar desventajas en todos los rubros. Por valor, las sub categorías de mayor importancia en 2011 fueron la 0304 y 0306, que en conjunto representaron 77.2 % del total importado por EE.UU. de esta categoría.

Categoría 07

China ha enfocado su comercio principalmente en tres sub categorías. Se puede inferir que las cuotas de mercado que ganó en la 0703 (cebollas, chalotes, ajos) y 0713 (hortalizas de vaina secas desvainadas) fueron las perdidas por México en el período (Cuadro 10). Canadá también aumentó su participación en sub categorías en las que México perdió mercado; en este caso fueron la 0702 (tomates), 0707 (pepinos y pepinillos) y 0709 (las demás hortalizas). En la 0704 (coles) fue Canadá quien disminuyó su participación. A pesar de la pérdida de mercado, México mantiene cuotas de más de 40 % en nueve categorías, mientras que Canadá sólo lo hace en dos. En general, los IC de México han sido pequeños en comparación con los de sus competidores, sin embargo, el valor de sus exportaciones ha sido mayor (Cuadro 11), especialmente en la 0702 y 0709. China es el país menos especializado al presentar ventaja sólo en dos rubros. Canadá aumentó su VCR en la mayoría de las sub categorías; a pesar de esto, en 2011 presentó ventaja solamente en la mitad. México disminuyó su ventaja en casi todos los rubros, pero aun así fue el país más especializado al obtener valores positivos en diez de éstos (Cuadro 12). La 0702 y 0709 fueron las sub categorías más importantes; en 2011 representaron 57.1 % del total de las importaciones de EE.UU.

Categoría 08

China aumentó su participación básicamente en los rubros 0802 (los demás frutos de cáscara) y 0813 (frutas y otros frutos), sin perjudicar a los otros dos países. Los principales cambios de Canadá fueron negativos y se presentaron en la 0808 (manzanas, peras y membrillos) y 0810 (las demás frutas u otros frutos frescos). Las sub categorías más importantes para este país han sido la 0811 (frutas y otros frutos congelados) y 0810; esta última redujo su participación a la mitad en el período estudiado. México fue el mejor posicionado, con cuotas superiores a 25 %. Las pérdidas de mercado de este país no fueron acaparadas por los otros dos (Cuadro 13). China presentó IC elevados en los rubros 0811 y 0813 (frutas y otros frutos secos). El valor de sus exportaciones en cada sub categoría aún es bajo (Cuadro 14). En general, Canadá obtuvo IC bajos, siendo los rubros 0810 y 0811 los más importantes en cuanto al monto de sus exportaciones en 2011. En esta categoría los IC de México fueron mayores a los obtenidos en capítulos anteriores. El valor de las exportaciones también está más diversificado, repartido principalmente en los siete rubros que presentaron cuotas de participación altas. A pesar de haber perdido ventaja, México en general fue el país más especializado en los rubros de esta categoría. China y Canadá presentaron un aumento en el VCR durante el período; sin embargo, en 2011 solo obtuvieron ventaja en una sub categoría, respectivamente (Cuadro 15). La 0801, 0803, 0804, 0806 y 0810 fueron las más importantes; en 2011 representaron 72.7 % del total importado por EE.UU. en esta categoría.

En la categoría 07 y en la 08 no se aprecia una competencia directa de China con México. Las subcategorías en las que participan en el mercado estadounidense son muy diferentes. En el caso de la 07, referida a hortalizas, 66 % de las exportaciones chinas a EE.UU. están compuestas por hortalizas desecadas, así como por cebollas, ajos y cebollines; las de México se integran en 66 % de tomates y mezclas de hortalizas. De las exportaciones chinas de la categoría 08 (frutas) a EE.UU., 70 % está conformado por nueces y mezcla de frutos secos, mientras que 60 % de las exportaciones de fruta de México a EE.UU. lo constituye la mezcla de frutas frescas, dátiles, piñas y aguacates.

Conclusiones

México y China presentan las mejores perspectivas de crecimiento en el mercado agropecuario de EE.UU. China ha concentrado su comercio en las categorías y sub categorías que contienen los productos con mayor vida de anaquel y en procesados; en algunos casos su crecimiento fue gracias a la pérdida de mercado de Canadá. En este sentido, a pesar de que las exportaciones chinas de frutas y hortalizas frescas a Estados Unidos han crecido en lo absoluto y en lo relativo, sobre todo en el caso de las hortalizas, las subcategorías son diferentes a las que México exporta, por lo que no se aprecia una competencia directa de China con México en lo global, aunque es relevante en lo local, ya que algunos de los productos exportados por China son importantes para algunas regiones de México, como es el caso de los ajos, las cebollas y el cebollín.

Por otro lado, las exportaciones chinas enfrentan obstáculos importantes, tales como la inocuidad, principalmente relacionada con residuos de plaguicidas y antibióticos, así como el agotamiento de acuíferos y la posible apreciación de la moneda china, entre otros.

Literatura Citada

CEPAL (Comisión Económica para América Latina y el Caribe). 2004. Manual de uso del Module for the Analysis of Growth of International Commerce. http://www.cepal.org/deype/noticias/noticias/3/23923/MAGIC_manual2004.pdf [ Links ]

CEPAL (Comisión Económica para América Latina y El Caribe). 2012. CEPALSTAT. http://www.cepal.org/cgibin/getprod.asp?xml=/comercio/noticias/paginas/1/34401/P34401.xml&xsl=/comercio/tpl/p18f.xsl&base=/comercio/tpl/top-bottom.xsl [ Links ]

Contreras C., J. M., 2000. La competitividad de las exportaciones mexicanas de aguacate: un análisis cuantitativo. Reporte de investigación, No. 46. Centro de Investigaciones Económicas, Sociales y Tecnológicas de la Agroindustria y la Agricultura Mundial. Chapingo, Estado de México. [ Links ]

Feenstra, R. 1998. The U.S.-China Bilateral Trade Balance: Its size and Determinants. May, 1998. National Bureau of Economic Research. [ Links ]

Gehlhar, M. 2007. Global Growth, Macroeconomic Change, and U.S. Agricultural Trade. Economic Research Report, Number 46. September, 2007. [ Links ]

OMC (Organización Mundial del Comercio). 2012. A practical Guide to Trade Policy Analysis. Printed by the World Trade Organization. http://onlinebookshop.wto.org [ Links ]

OMC (Organización Mundial de Comercio). 2015. Glosario de Términos. http://www.wto.org/spanish/thewto_s/glossary_s/sistema_armonizado_s.htm [ Links ]

Vollrath, T. 1989. Competitiveness and Protection in World Agriculture. Agriculture Information Bulletin, number 567. Economic Research Service. United States Department of Agriculture. [ Links ]

Bases de datos consultadas

NBS (National Bureau of Statistics of China). 2012. http://data.stats.gov.cn/english/easyquery.htm?cn=C01

MAGIC (Module for the Analysis of Growth of International Commerce). 2012. http://www.cepal.org/magic/ Consultado el 07 de septiembre de 2012.

TradeStats Express. 2012. http://tse.export.gov/TSE/TSEHome.aspx Consultado el 13 de julio de 2012 y 18 de marzo de 2015.