nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkSumario: I. Introducción. II. Concepto de capital constitutivo. III. El capital constitutivo en la legislación mexicana. IV. El capital constitutivo en la Ley del Seguro Social. V. Conceptos que integran un capital constitutivo. VI. Capital constitutivo por no tener asegurado a un trabajador. VII. Capital constitutivo por registrar a un trabajador con un salario inferior al real. VIII. Capital constitutivo por falta inexcusable del patrón en la ocurrencia de un riesgo de trabajo. IX. Pago de capitales constitutivos. X. Medios de defensa. XI. Prevención del capital constitutivo. XII. A modo de conclusión. XIII. Fuentes de consulta.

I. Introducción

La seguridad social es una garantía de derecho social que responde a demandas históricas de la clase trabajadora en materia de responsabilidad patronal en cuanto a riesgo de trabajo, seguridad y previsión social, así como de bienestar general para los trabajadores y sus familias.

En México, el acceso a la seguridad social está fuertemente vinculado a la vigencia de una relación laboral formal, en donde los patrones tienen la obligación de inscribir a sus trabajadores en el régimen obligatorio del seguro social, mediante el cual gozan de la protección de cinco seguros a través del Instituto Mexicano del Seguro Social (IMSS) -enfermedad y maternidad, riesgo de trabajo, invalidez y vida, retiro, cesantía en edad avanzada y vejez y guarderías y prestaciones sociales-; sin embargo, dado el nivel de informalidad laboral en México, que para el cuarto trimestre de 2017 representó 56.8% 1 de la población ocupada, la figura del capital constitutivo reviste gran importancia, ya que en primer lugar asegura la atención médica y prestaciones a los trabajadores que hayan sufrido algún riesgo de trabajo o enfermedad general, a pesar de que su patrón no haya cumplido con su aseguramiento o lo haya inscrito con un salario base de cotización inferior al real, para posteriormente recuperar su costo mediante la figura del capital constitutivo fincado al patrón omiso.

El presente estudio aborda una de las figuras de la seguridad social en México más conflictivas y sin duda equilibradoras, además de controvertidas: nos referimos a los capitales constitutivos, que finca el Instituto Mexicano del Seguro Social en caso de incumplimiento de aseguramiento, o aseguramiento con un salario inferior al real, de un trabajador que sufra un siniestro. Abordaremos su definición y naturaleza, para lo cual damos algunos conceptos sobre esta figura desde la perspectiva legal y teórica, con la finalidad de conocer más sobre la misma y concluir si se trata de un medio coactivo de aseguramiento o una figura de resarcimiento de daño.

II. Concepto de capital constitutivo

Lo dice en estos términos el propio Instituto Mexicano del Seguro Social:

Capital Constitutivo es la cantidad en dinero que el IMSS debe cobrar a la empresa o patrón, para cubrir el costo de las prestaciones otorgadas o que se deben otorgar, en especie o en dinero, aun trabajador o a sus familiares, en los casos en que el trabajador no haya sido registrado en el seguro social o que haya sido registrado con un salario inferior al realmente percibido, previa determinación del área competente.2

De inicio pareciera que la figura del capital constitutivo es una manera de hacer cumplir al empleador sus propias responsabilidades, pero en el fondo el resarcimiento tiene que ver con restituir pecuniariamente a la institución en cuanto a los recursos consumidos por prestar los beneficios que marca la ley para los trabajadores. En términos reales es lo que se conoce como un crédito fiscal. De esta manera, se evita un estado de indefensión contra los trabajadores, se asegura que tengan acceso a las prestaciones que les corresponden, y se hace responsable al patrón de cumplir sus obligaciones, aun cuando se trate de un momento posterior.

Para tener una correcta conceptualización del capital constitutivo, debemos analizar la legislación mexicana, comenzando por nuestra carta magna.

III. El capital constitutivo en la legislación mexicana

En el artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, particularmente en las fracciones XIV y XXIX, se establecen las bases que dan posterior origen a los capitales constitutivos. Como corresponde a la máxima ley de un país, la Constitución establece los principios generales que deben respetarse como garantías individuales y sociales y respaldarse en las leyes secundarias. Es así que se determina el principio de responsabilidad patronal en los accidentes y enfermedades laborales que sufra el trabajador, y, en general, la disposición para que el patrón cumpla con las disposiciones que permitan un trabajo digno, en este caso libre de riesgos o con las debidas previsiones en aquellas actividades donde los riesgos son inherentes a la propia actividad productiva, o en el peor de los escenarios, un esquema resarcitorio del daño causado.

Es una responsabilidad directa y subsidiaria por parte de los patrones, y que está elevada al nivel constitucional, tanto en accidentes de trabajo como en caso de enfermedades profesionales y muerte ocasionada en o con motivo del trabajo desempeñado.

La lógica de los capitales constitutivos es fincar responsabilidad pecuniaria al patrón que no cumpla con la disposición constitucional de proveer de seguridad social y protección al trabajador en los términos que dispone la ley, aun cuando la contratación sea a través de un tercero por medio de la figura de subcontratación laboral o outsourcing, por su traducción al idioma inglés, a través de la cual se pretende deslindar de la responsabilidad al patrón que recibe los servicios personales subordinados de un trabajador por medio de la intermediación de un tercero.

La Constitución Mexicana le da un carácter especial a la Ley del Seguro Social, estableciendo con puntualidad las prestaciones generales que después se describen en la referida Ley, haciendo lo propio en cuanto a la conceptualización del capital constitutivo dentro de ella.

IV. El capital constitutivo en la Ley del Seguro Social

La Ley del Seguro Social (LSS) establece diversas disposiciones, que dan lugar a los capitales constitutivos, de los cuales se deriva su análisis en este documento.

En primer lugar, en la LSS se establecen las obligaciones de hacer por parte de los patrones, artículos 12, fracción I, sujetos de aseguramiento al régimen obligatorio; 15 fracción I, obligación patronal de registrarse ante el Instituto y comunicar las altas, bajas y modificaciones de salarios de sus trabajadores, entre otras, para posteriormente en cuatro de los cinco seguros que comprende el régimen obligatorio del seguro social establecer la posibilidad de fincar un capital constitutivo dadas las señaladas circunstancias.

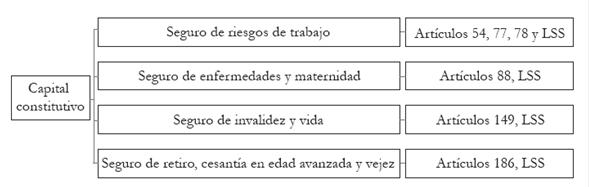

La figura del capital constitutivo aplica en el caso de que el patrón que estando obligado a asegurar a sus trabajadores no lo hiciera, o lo hubiera hecho, pero manifestando un salario inferior al real, teniendo como fundamento legal varios artículos de la LSS de acuerdo con el seguro aplicable por el riesgo sufrido por el trabajador, pudiendo fincarse por cualquiera de los seguros que comprende el régimen obligatorio, excepto por el de guarderías y prestaciones sociales (tabla 1).

Fuente: elaboración propia con base a la Ley del Seguro Social.

Tabla 1. Fundamento del capital constitutivo en la Ley del Seguro Social.

Mientras que el seguro de riesgos de trabajo y el de enfermedades y maternidad contemplan prestaciones tanto en especie como en dinero, el de invalidez y vida y el seguro de retiro, cesantía en edad avanzada y vejez únicamente prestaciones en dinero, por lo que se desprenden dos supuestos distintos de aplicación de capital constitutivo: no es poco común que el patrón deje de registrar a sus trabajadores al seguro social o que lo haga con un salario menor que el realmente pagado.

En el primer caso: incumplimiento de registro de un trabajador, y ante la materialización de un riesgo de trabajo o enfermedad general, el Instituto Mexicano del Seguro Social otorgará las prestaciones que determina la Ley al trabajador, o beneficiarios, pero finca un capital constitutivo en dinero como medio para resarcir el costo en que incurrió el Instituto por la atención médica del trabajador.

En el segundo caso: registro del trabajador con un salario inferior al real, se parte de un proceso de responsabilidades por el incumplimiento del registro con base en el salario real percibido y calculado conforme a lo establecido en los artículos 27 y 28 de la LSS, ya que esta situación representa un menoscabo en las prestaciones en dinero a que el trabajador tiene derecho, tal como subsidio por incapacidad temporal, indemnización por incapacidad, pensiones por invalidez, pensiones por riesgo de trabajo, pensiones por retiro, cesantía en edad avanzada y vejez, pensiones por viudez, pensiones por orfandad, caso en el cual la LSS establece la responsabilidad del patrón y el fincamiento del capital constitutivo respectivo.

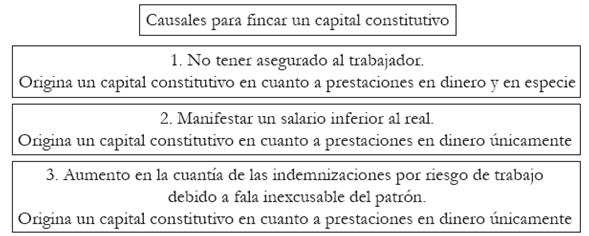

Existe un tercer caso por el cual se puede fincar un capital constitutivo a un patrón, aun cuando tenga asegurado al trabajador y con el salario real: que el riesgo de trabajo sufrido se deba a falta inexcusable del patrón. En la tabla 2 se presenta un resumen de las causales para fincar un capital constitutivo.

Fuente: elaboración propia con base en la Ley del Seguro Social

Tabla 2. Causales para fincar un capital constitutivo.

Es el artículo 77 de la LSS, que se encuentra dentro de las disposiciones del Seguro de riesgos de trabajo, donde se establece de manera implícita el concepto más amplio del capital constitutivo; señala que en caso de que ocurra el siniestro en un trabajador que debió estar asegurado, el patrón está obligado a enterar al IMSS los capitales constitutivos de las prestaciones en dinero y en especie, sin perjuicio de que IMSS otorgue las prestaciones a que haya lugar. Encontramos entonces en el primer párrafo de este ordenamiento la naturaleza resarcitoria de los capitales constitutivos.

El mismo artículo 77 de la LSS en su segundo párrafo establece la aplicación de la figura del capital constitutivo en el caso de que un trabajador siniestrado se encuentre asegurado con un salario inferior al real; lo dice textual la disposición: “La misma regla se observará cuando el patrón asegure a sus trabajadores en forma tal que se disminuyan las prestaciones a que los trabajadores asegurados o sus beneficiarios tuvieran derecho….”, caso en el cual los capital es constitutivos sólo comprenderán los montos para completar las prestaciones en dinero; es decir, no formarán parte del capital constitutivo las prestaciones en especie.

V. Conceptos que integran un capital constitutivo

La integración de los capitales constitutivos está señalada en el artículo 79 de la LSS, que si bien se encuentra dentro del capítulo relativo al Seguro de riesgos de trabajo sirve de base para los demás seguros. De acuerdo con este precepto, los capitales constitutivos se integran con el importe de alguna o algunas de las prestaciones, tales como asistencia médica; hospitalización; medicamentos y material de curación; servicios auxiliares de diagnóstico y de tratamiento; intervenciones quirúrgicas; aparatos de prótesis y ortopedia; gastos de traslado del trabajador accidentado y pago de viáticos en su caso; subsidios; en su caso, gastos de funeral; indemnizaciones globales en sustitución de la pensión, valor actual de la pensión, que es la cantidad calculada a la fecha del siniestro, y que invertida a una tasa anual de interés compuesto del cinco por ciento sea suficiente, la cantidad pagada y sus intereses, para que el beneficiario disfrute la pensión durante el tiempo a que tenga derecho a ella, en la cuantía y condiciones aplicables que determina esta Ley, tomando en cuenta las probabilidades de reactividad, de muerte y de reingreso al trabajo, así como la edad y sexo del pensionado, y el cinco por ciento del importe de los conceptos que lo integren, por gastos de administración.

VI. Capital constitutivo por no tener asegurado al trabajador

El artículo 79 de la LSS es lo suficientemente explícito en lo que formará parte del monto de los capitales constitutivos en cuanto a prestaciones en especie, las cuales deberán ser calculadas con base en los costos unitarios por nivel de atención aplicables para el cobro de servicios a pacientes no derechohabientes, los cuales son publicados cada año en el Diario Oficial de la Federación.

La aplicación del capital constitutivo por no haber registrado a un trabajador, al configurarse un riesgo de trabajo, es bastante claro, las primeras siete fracciones del artículo 77 de la LSS corresponden a asuntos de carácter médico, y en esa dimensión es suficientemente específico que se fincan capitales constitutivos ante la omisión del registro del trabajador cuando sufra un accidente de trabajo.

El propio artículo 77 habla del financiamiento derivado de las secuelas orgánicas o funcionales derivadas del siniestro. Se refiere a actos posteriores a un accidente de trabajo en cualquiera de sus modalidades. De la fracción ocho a la doce, se refiere a capitales constitutivos derivados de los diferentes tipos de pensión por invalidez de las derivadas de riesgos de trabajo, accidentes y enfermedades de trabajo, y las incapacidades sean temporal o permanente parcial o total. En realidad, no se refieren a los capitales constitutivos derivados de un mal cálculo en el salario base de cotización. Desde nuestro punto de vista, queda poco claro por lo que se refiere a los capitales constitutivos que se pueden generar por un cálculo indebido de las aportaciones patronales a la cuenta de retiro de los trabajadores.

Si bien el artículo 79 de la LSS establece la forma como se integrará un capital constitutivo, se encuentra dentro del capítulo III, relativo al seguro de riesgos de trabajo, en su último párrafo establece que las disposiciones serán aplicables a los capitales constitutivos derivados de todos los seguros del régimen obligatorio.

VII. Capital constitutivo por registrar al trabajador con un salario inferior al real

Hemos dicho que existen tres causales que establece la Ley del Seguro Social para fincar capital constitutivo. En este apartado tocaremos lo relativo a tener registrado a un trabajador con un salario inferior al que realmente percibe, en cuyo caso el capital constitutivo únicamente se cobrará por las prestaciones otorgadas en dinero y sobre el diferencial entre el SBC registrado y el SBC real, lo cual genera un capital constitutivo cuyo monto es inferior al que se establece en el caso de no haber tenido asegurado al trabajador siniestrado.

El artículo 149 de la LSS, dentro del capítulo relativo al seguro de invalidez y vida, establece una obligación más puntual sobre capitales constitutivos derivados del aviso inexacto sobre el salario real; sin embargo la disposición debería aparecer más específica en alguna de las fracciones del artículo 78, LSS, donde se consignan las bases generales de los capitales constitutivos, misma que revisamos previamente, y según nuestra apreciación se presta a confusión sobre el origen de la prestación puntual y de la responsabilidad de los patrones por su falta de cálculo, aviso de menor salario o la falta de aviso de cualquier ajuste en éste.

VIII. Capital constitutivo por falta inexcusable del patrón en la ocurrencia de un riesgo de trabajo

La Ley Federal del Trabajo en su artículo 490 señala que en los casos de falta inexcusable del patrón, la indemnización por riesgo de trabajo podrá aumentarse hasta en un veinticinco por ciento, a juicio de la junta de conciliación y arbitraje; asimismo, señala que hay falta inexcusable del patrón en los siguientes casos:

- No cumplir disposiciones legales y reglamentarias para la prevención de los riesgos de trabajo.

- No adoptar las medidas adecuadas para evitar la repetición de accidentes, aún cuando se hayan realizado accidentes anteriores.

- No adoptar las medidas preventivas recomendadas por las comisiones creadas por los trabajadores y los patrones, o por las autoridades del trabajo.

- No adoptar las medidas adecuadas para evitar un peligro hecho notar por los trabajadores.

- Por la concurrencia de circunstancias análogas de la misma gravedad que las anteriores.

En estos casos el artículo 49 de la LSS establece que las prestaciones en dinero del capítulo de riesgos de trabajo se aumentarán en el porcentaje que fije la junta, y se fincará el capital constitutivo por el aumento correspondiente, a pesar de que el trabajador se encuentre asegurado y registrado con su salario real.

IX. Pago de capitales constitutivos

Luego de que el IMSS finca un capital constitutivo, éste tiene el carácter de definitivo, y el patrón cuenta con un plazo de quince días hábiles a partir del día siguiente de su notificación para pagar su monto, de acuerdo con el artículo 39 C de la LSS; si no lo hiciera dentro de este plazo, se causarán actualizaciones y recargos de acuerdo con lo establecido en el Código Fiscal de la Federación.

Si bien señalamos que de acuerdo con lo establecido por el artículo 78 de la LSS el pago de un capital constitutivo libera al patrón del cumplimiento de las obligaciones que sobre responsabilidad por riesgos de trabajo establece la Ley Federal del Trabajo, el patrón sigue siendo sujeto de recibir las sanciones administrativas por el incumplimiento de sus obligaciones en cuanto a seguridad social.

X. Medios de defensa

Como en todo crédito fiscal, el afectado, en este caso el patrón, tiene legalmente la posibilidad de defenderse si cuenta con elementos suficientes para ello, e instar por el recurso de inconformidad, o por el juicio de contencioso administrativo federal. El primero deberá ser interpuesto dentro de los quince días contados a partir de la notificación, ante la misma autoridad que fincó el capital constitutivo, aunque en el consejo consultivo delegacional, por lo que creemos que en el caso específico no resulta el medio idóneo, mientras que el juicio de nulidad deberá presentarse ante el Tribunal Federal de Justicia Fiscal y Administrativa dentro de los 45 días siguientes a su notificación.

Ahora bien, para casos más sencillos de defensa, en donde resulta evidente el error de la autoridad al fincar un capital constitutivo, los artículos 39 D de la LSS y 151 del RACERFI establecen la posibilidad de que el patrón presente ante el Instituto un escrito de aclaración administrativa con objeto de desvirtuar el contenido de una cédula de liquidación; dicha aclaración deberá ser presentada dentro de los quince días hábiles siguientes a que surta efectos la notificación, y no interrumpe el plazo para interponer los medios de defensa citados. La aclaración realizada por este medio únicamente puede ser presentada por errores en la trascripción de las hojas de cálculo a la resolución; duplicidad de emisión; errores aritméticos, o avisos afiliatorios presentados por el patrón.

El capital constitutivo parte claramente de dos supuestos, que parecen muy comunes en el día a día de los mercados de trabajo en México: el primero, que no haya inscripción de los trabajadores por la parte patronal. Éste es un supuesto independiente de la existencia o no de algún accidente de trabajo, y procede en los términos que hemos estado analizando en el presente estudios. La segunda se refiere al registro del trabajador con un salario inferior al real, sea desde la inscripción o cuando hay avisos de modificaciones en el salario. Ambas deberían aparecer como causales del fincamiento de capitales constitutivos desde la redacción del artículo 79, de lo que se pueden derivar varias interpretaciones de la Suprema Corte de Justicia de la Nación. La primera se refiere a la necesaria fundamentación y motivación del capital constitutivo, ya que ha habido controversias sobre la debida fundamentación por lo que se refiere, por ejemplo, al cálculo específico de los montos.3

XI. Prevención del capital constitutivo

Definitivamente, la forma idónea en que el patrón evite que le sea fincado un capital constitutivo es cumplir en tiempo y forma con sus obligaciones de seguridad social: presentar los avisos de incidencia de los trabajadores conforme a lo establecido en el artículo 15 de la LSS, fracción primera, que señala como obligación de los patrones el registrarse e inscribir a sus trabajadores en el Instituto, comunicar sus altas y bajas, las modificaciones de su salario.

En lo que se refiere al registro de alta del trabajador, ya que nuestra carta magna establece que es el patrón responsable de los riesgos de trabajo, no operan los cinco días de plazo para presentar el alta que marca la fracción I del artículo 15 LSS, por lo que si un trabajador sufre un riesgo de trabajo dentro de los cinco días que la LSS establece como lapso para realizar el registro, y la empresa no ha presentado el aviso de alta del trabajador, invariablemente el patrón ser hará acreedor a la determinación del capital constitutivo.

Lo anterior se encuentra específicamente señalado en la Ley del Seguro Social, penúltimo párrafo del artículo 77 de la LSS, que establece:

los avisos de ingreso o alta de los trabajadores asegurados y los de modificaciones de su salario, entregados al Instituto después de ocurrido el siniestro, en ningún caso liberarán al patrón de la obligación de pagar los capitales constitutivos, aun cuando los hubiese presentado dentro de los plazos que señalan los artículos 15 fracción I y 34 fracciones I a III de este ordenamiento legal.

Por lo anterior, se sugiere enfáticamente que se registre a los trabajadores de nuevo ingreso desde un día previo, haciendo uso de la opción que contiene el Reglamento de la Ley del Seguro Social en Materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización, en su artículo 45, sobre registrar a los trabajadores el día hábil anterior al inicio de la relación laboral; en ese caso el reconocimiento de derechos o semanas cotizadas se contabilizará a partir de la fecha que dé inicio la relación laboral; es decir, la que se anota como inicio en el aviso y no la fecha en que se envía el aviso respectivo.

La protección del trabajador, así como la causación de las contribuciones de seguridad social, comienzan desde el primer minuto del día de ingreso al trabajo; este es un medio eficaz para prevenir capitales constitutivos, dado que la probabilidad de que ocurra un accidente de trabajo en los primeros días de ingreso de un trabajador a la empresa es mayor, dada su inexperiencia en la realización del trabajo.

Consideramos que si el patrón envía el aviso de aseguramiento del trabajador ante el IMSS el mismo día en que ocurre el accidente, pero antes de que éste ocurra, habrá posibilidad de interponer un medio de defensa contra un capital constitutivo presentando evidencia suficiente de la hora de envío del registro y la hora en que ocurre el accidente.

En cuanto a los capitales constitutivos fincados por aumento en la cuantía de las prestaciones económicas del seguro de riesgos de trabajo de un trabajador siniestrado por falta inexcusable del patrón, se propone como prevención hacer uso de los servicios que el IMSS ofrece de manera gratuita a través de los cuales proporciona servicios de carácter preventivo de manera individual o a través de procedimientos de alcance general, con objeto de evitar la realización de riesgos de trabajo entre la población asegurada, lo que se encuentra establecido en el artículo 80 de la LSS, dentro de la sección de la prevención de riesgos de trabajo. Asimismo, el IMSS y la Secretaria de Trabajo y Previsión Social tienen programas coordinados de prevención de accidentes y enfermedades laborales con fundamento en el artículo 81 de la LSS.

En este sentido, el patrón debe tener conocimiento de las medidas de seguridad e higiene aplicables a su giro, la correcta aplicación de las normas oficiales mexicanas que de acuerdo con el artículo 153 C de la LFT son aplicables en el centro de trabajo, así como observar el Reglamento Federal de Seguridad, Higiene y Medio Ambiente del Trabajo.

Otra recomendación para evitar el fincamiento de un capital constitutivo por falta inexcusable del patrón es hacer uso del Sistema para Declarar las Condiciones de Seguridad y Salud en el Trabajo (Declaralab), que facilita el conocimiento de las normas a que está sujeto el centro de trabajo en cuanto a seguridad e higiene, la evaluación de las condiciones de seguridad en el centro de trabajo, y, finalmente, de acuerdo con la clase de riesgo de trabajo de la empresa, se podrán practicar visitas domiciliarias por parte de la autoridad laboral, que ante un primer incumplimiento no generarían sanción administrativa.

XII. A modo de conclusión

La intención de este documento ha sido realizar un recorrido sobre las generalidades del concepto capital constitutivo, establecer su origen constitucional, sus derivaciones en las leyes reglamentarias, los elementos que lo componen; hablamos también de los medios de defensa aplicables, y cerramos con una reflexión, que se desprende de una jurisprudencia; concluimos que el capital constitutivo garantiza al trabajador la percepción de las prestaciones, tanto económica como en especie a que tiene derecho con motivo de un riesgo de trabajo sufrido o una enfermedad general, a la vez que es el medio por el cual se restituye a la institución que garantiza al trabajador la percepción de los beneficios por aquellas aportaciones no pagadas que corresponden al patrón; por lo tanto, se trata de una medida reparadora del daño, y no propiamente una sanción administrativa, ya que su esencia es recuperar el monto de las atenciones que el IMSS brindó al trabajador siniestrado, independientemente de las sanciones a que el patrón se haya hecho acreedor por incumplir con sus obligaciones de seguridad social.