nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkI. Introducción

Cuando se hace referencia a la pensión de vejez o jubilación, la mayoría de las legislaciones establece requisitos en términos de edad y tiempo de servicios o cotización, que debe cumplir cada afiliado que pretenda obtener la prestación.

El pasado 1o. de octubre de 2012 se implementó en Colombia la "pensión familiar" como estrategia para que un mayor número de personas accediera a una prestación para la vejez. La novedad está en que el tiempo de cotización para obtener la pensión es el resultado de la suma de los aportes de la pareja, que tiene un vínculo estable, a fin de que se reconozca una única pensión.

En este sentido, es nuestra intención hacer una aproximación a la nueva figura y sus propósitos. Para ello, hemos dividido el análisis en dos partes. En primer lugar mostraremos el contexto y las consideraciones que dieron lugar a la pensión familiar, acompañada de sus características. En la segunda parte haremos lo propio pero desde el punto de vista económico, para finalmente plantear unas conclusiones.

II. La pensión familiar

Antes de analizar los aspectos propios de la pensión familiar colombiana, consideramos necesario hacer algunas referencias que la contextualicen.

1. Antecedentes y contexto

A. Panorama de protección en el contexto actual

El grupo familiar es considerado como un subsistema de cuidado permanente y de organización económica que produce infinidad de bienes y servicios,1 así como una institución responsable de la calidad de vida de una sociedad.2 Dentro de los objetivos de las diversas políticas familiares que los países pueden implementar, se ha señalado la de la compensación de cargas familiares, redistribución de rentas y equilibrio de remuneraciones, normalmente en los casos en que alguno de sus miembros no trabaja.3

Sin embargo, buena parte del análisis frente al papel de la familia se sigue sustentando en la mujer que no trabaja,4 o si ella lo hace, el salario que devenga es complementario o subsidiario, de tal manera que los ingresos totales o mayoritarios los provee fundamentalmente el hombre. Asimismo, siguen presentando contradicciones en la asunción de funciones y responsabilidades dentro del grupo familiar, pues en la mujer recaen prioritariamente las labores de cuidado familiar, crianza y apoyo, creando así situaciones desiguales en el grupo familiar.5

En lo que respecta a la seguridad social y su relación con las políticas familiares, éstas se han orientado normalmente a la atención de la mujer embarazada y del niño recién nacido, a la implementación de una atención médica familiar, las prestaciones económicas por el nacimiento de hijos y la pensión de sobrevivencia por la muerte de su cónyuge o compañero permanente. De tal manera, ceterisparibus, las prestaciones de la seguridad social favorecen fundamentalmente el tipo particular de familia patriarcal, donde la mayoría de las mujeres acceden a los servicios y pagos de manera indirecta.6

Mucho se ha dicho sobre los problemas de las reformas pensionales desde el punto de vista de género, toda vez que en el sistema también está el dilema del cuidado,7 de distribución de responsabilidades8 y no sólo los aspectos desde el punto de vista económico. En este sentido, debemos reconocer que las reformas no son neutras y por ende no es posible que haya una ausencia de la dimensión de género,9 máxime si tenemos en cuenta que los indicadores de alta informalidad, esperanza de vida mayor, retiro a menor edad y con ello menores ingresos pensionales, afectan de manera importante a las mujeres.10 Contando además con la alta concentración de mujeres en el sector informal y el grado de pobreza característico que genera unos altos niveles de desprotección social.11

En países donde la seguridad social se basa fundamentalmente en esquemas contributivos, no es difícil concluir que los beneficios que ésta ofrece son fundamentalmente para quienes tienen empleo estable y con ciertos ingresos.12

Tratándose de América Latina y el Caribe, de manera general, las condiciones de seguridad económica son deficientes si tenemos en cuenta que más de un tercio de personas en edades superiores a los 65 años no posee ingresos, ni pensión ni trabajo; que dos de cada cinco personas obtienen ingresos por parte de la seguridad social, quedando por fuera tres de ellas, y en la zona rural la relación es una de cada cinco. En este panorama, es claro que la seguridad social todavía debe emprender estrategias para aumentar la cobertura. En el caso de las mujeres, se hacen más evidentes las desventajas acumuladas.13 La seguridad social tiene menor cobertura y buena parte de ella es a título de beneficiarias,14 el trabajo remunerado de la mujer reproduce la división sexual del trabajo y los roles de cuidado,15 y ocurre lo mismo en los servicios sociales. No es de extrañar que buena parte de ellas reciban protección por vía de esquemas no contributivos.16 El trabajo no remunerado sigue siendo una cuestión pendiente en las políticas sociales,17 haciendo necesarias nuevas opciones de política familiar,18 entre ellas el reconocimiento del valor social y económico19 con el fin de que la remuneración típica laboral formal no sea la única o mayoritaria fuente de derechos sociales.20

Ahora bien, en materia pensional, la pensión de sobrevivencia o viudedad es la llamada a cubrir la falta de ingresos del grupo familiar. En lo que respecta a la pensión de vejez, se cumple en el contexto ya señalado, esto es, derivada de cotización o tiempo de servicios, habitualmente en trabajos formales remunerados.

No existen, en principio, desigualdades en el acceso a los beneficios, pues la pensión de vejez no depende del sexo del afiliado, pero las diferencias en términos de salarios, la participación en el mercado laboral21 y en algunos casos el cálculo de la pensión y la tabla de mortalidad de referencia para estos efectos, generan en la mujer desventajas para ser beneficiadas de la prestación.

Con estas consideraciones generales, es claro que el reto de la seguridad social no está sólo en la ampliación general de su cobertura, sino, de manera específica y particular, en el tratamiento de la situación de las mujeres.

B. Evolución en Colombia

Para el caso particular de Colombia, el empleo en microempresas, alta presencia de trabajadores independientes, inestabilidad laboral y pobreza urbana, llevan a concluir que las políticas sociales excluyen a los más pobres. Si a ello le sumamos el ciclo de vida laboral existente en el país y el número de semanas exigidas para pensionarse, el resultado es predecible: pocos viejos se pueden pensionar.22 Se plantea entonces la institución de la pensión familiar como una estrategia para lograr que, respetando los requisitos básicos, más personas puedan reunirlos y con ello acceder a la pensión de vejez.

Señalan los ponentes23 del proyecto de ley que, de acuerdo con la Superintendencia Financiera, "en el sistema de pensiones se encuentran registrados como afiliados 13.892.175 personas, pero sólo se encuentran activas, es decir, con cotizaciones al día, 6.251.479, equivalente al 45% de los cotizantes".24 De esta manera, la pensión familiar estaría "dirigida al 55% de los afiliados actuales, que de otra forma no se podrían pensionar".25 Así, en Colombia, aunque los trabajadores cumplan con la edad para lograr la pensión de vejez, no pueden acceder a ella porque no cuentan con las semanas de cotización suficientes para estos efectos.

La iniciativa busca entonces que los cónyuges o compañeros permanentes sumen sus semanas de cotización individuales, generando así una única pensión repartida entre los miembros de la pareja. La nueva institución lograría, entonces, "ampliar el marco de la protección social de los hogares colombianos y de contera podría contribuir a fortalecer la unión conyugal y familiar".26

Ahora bien, en los términos de la ley, la pensión familiar "se reconoce por la suma de esfuerzos de cotización o aportes de cada uno de los cónyuges o cada uno de los compañeros permanentes, cuyo resultado es el cumplimiento de los requisitos establecidos para la pensión de vejez en el régimen de prima media con prestación definida o régimen de ahorro individual".27 No se trata de crear nuevos requisitos para que más personas accedan a la pensión de vejez, sino que se plantea una nueva forma de llegar a cumplir con ellos.

2. La configuración de la pensión familiar en Colombia

En Colombia coexisten de manera paralela y excluyente dos regímenes pensionales: uno de prima media con prestación definida, que unificó los regímenes de reparto existentes al momento de la reforma en 1993 y administrado por una entidad del Estado (antes ISS, hoy Colpensiones), y el régimen de ahorro individual, basado en la capitalización individual y administrado por los fondos privados de pensiones.

La nueva ley contempla entonces unas características generales para los dos regímenes, y unas particulares de acuerdo con el funcionamiento de cada uno de ellos. En lo que respecta a las primeras podemos mencionar:

-. Se trata de una sola pensión que tendrá dos beneficiarios, pero el derecho es sólo uno.28

-. Es una política especial y por ello incompatible con cualquier tipo de pensión que goce uno de los cónyuges o compañeros, sin importar que ésta provenga del sistema general de pensiones, de un sistema excluido o convencional; incluso, es incompatible con los beneficios económicos periódicos BEPs,29 ayudas o cualquier otro tipo de subsidio estatal.30

-. Como señalamos, la pensión familiar permitirá unir los aportes, capital y/o semanas de cotización entre los cónyuges o compañeros permanentes, originando así una pensión que los favorece a los dos.

-. Desde el punto de vista administrativo e institucional, para que proceda la sumatoria de los requisitos se requiere que la pareja esté afiliada al mismo régimen pensional y a la misma entidad administradora para hacer efectiva la adición de los recursos. Por eso, es necesario el traslado cuando los miembros de la pareja se encuentren en regímenes pensionales diferentes. Dado que la selección del régimen es voluntaria, no existe ninguna restricción a cuál de ellos deba acogerse la pareja y dependerá de la conveniencia particular.31

-. El reconocimiento de la pensión implicará que uno de los miembros de la pareja actuará como titular. En el régimen de ahorro individual será quien tenga mayor saldo en la cuenta de ahorro individual, en tanto que en el régimen de prima media será quien haya cotizado mayor número de semanas.32

-. Los cónyuges o compañeros permanentes que conformen la pareja beneficiaria de la pensión familiar deberán tener una "relación conyugal o convivencia permanente" de por lo menos 5 años, que además debe haberse iniciado antes de que cada uno de los miembros de la pareja hubiera cumplido 55 años de edad.33

-. La ley señala específicamente que la pensión familiar podrá operar por una sola vez por cada cónyuge o compañero, es decir que si la pareja hace uso de la figura, no podrá hacer uso de ella en una relación posterior. La ley de la pensión familiar no resuelve el conflicto que se genera por convivencias simultáneas. Ello implica la posibilidad de interpretación judicial dada, y con ello, efectos no deseados, toda vez que para el otorgamiento de la pensión ordinaria de sobrevivientes se tiene en cuenta la convivencia simultánea, y con ello la posibilidad de que se otorgue una prorrata de la pensión a cada uno de los compañeros supérstites.

-. Una vez se reconoce la pensión familiar, ésta se pagará a partir de la fecha de su solicitud. Es decir que el retroactivo no se genera con el cumplimiento de los requisitos, sino con la presentación de la petición de la prestación.34

-. Como se trata de un solo derecho pensional, la muerte de uno de los cónyuges o compañeros genera que el 50% de la pensión que disfrutaba el causante acreciente la porción del supérstite.35 Significa entonces que la totalidad de la pensión familiar la recibirá el cónyuge o compañero que sobreviva. No es una pensión de sobrevivencia sino la integración de la pensión familiar que antes estaba dividida entre los dos beneficiarios.

-. En el evento en que existan hijos (ya sean menores de edad, mayores de edad, menores de 25 años con dependencia económica por razón de sus estudios o inválidos, que de acuerdo con la ley serían los beneficiarios), la porción de la pensión del causante se dividirá entre el cónyuge o compañero sobreviviente y los hijos. Es decir, el otro miembro de la pareja contará con el 50% de su pensión familiar más el 25% por la muerte de su cónyuge o compañero, el 25% restante del padre o madre fallecido será para los hijos en las condiciones señaladas.36 En el evento en que uno de los hijos deje su calidad de beneficiario (ya sea por alcanzar la mayoría de edad, superar los 25 años o la condición de inválido), su porción acrecentará a los otros, a menos que no hubiere hijos beneficiarios, caso en el cual se aplica la regla inicial, esto es, la pareja supérstite.37

-. La pensión familiar no genera pensión de sobrevivientes a favor de padres y hermanos, como sí ocurre con la pensión de vejez.38

-. Sobre las consecuencias de la imposibilidad de convertirse en pensión de sobrevivientes, habría que distinguirlas según el régimen que esté reconociendo la pensión. En el régimen de ahorro individual, si quedan saldos a favor de la pensión familiar se aplica la regla de la inexistencia de beneficiarios, es decir, estas sumas harán parte de la masa sucesoral de los bienes del causante.39 Bajo este entendido, podría haber una extensión de los beneficiarios en la medida en que serían aplicables las normas civiles propias de la sucesión, situación que no se compadece con el ánimo residual de este tipo de pensión. Además, podría complicar los procesos de sucesión en la medida en que eventualmente existen intereses económicos de los familiares del otro miembro de la pareja. Tratándose del régimen de prima media, la regla es más sencilla, pues si no existen hijos beneficiarios la pensión familiar simplemente se agota.40

-. En caso del fallecimiento de uno de los beneficiarios, hay un trámite particular para que no sea necesario "efectuar sustitución alguna":41 el cónyuge o compañero sobreviviente debe informar a la respectiva entidad de pensiones el hecho del fallecimiento de su cónyuge o compañero y, con ello, la solicitud de la titularidad completa de la pensión familiar.

-. Uno de los puntos que puede generar inquietud se refiere a las implicaciones de un rompimiento de la pareja una vez que se ha reconocido la pensión familiar, pues la prestación es de la pareja y no de sus miembros en particular. La norma pretende resolver el problema al señalar que en caso de "separación legal o divorcio", la pensión se extingue.42 Pero ¿qué ocurre si hay una separación de hecho? Aparentemente la situación no está regulada y pondría en el limbo y en situación desfavorable a las parejas que no realizaron ningún trámite para formalizar su separación. En el caso del régimen de prima media sí se regula expresamente la situación del "divorcio, separación legal o de hecho".43 Dado que en los antecedentes de la ley no se encuentran razones para plantear esta diferencia, valdría preguntarse si pasaría un examen de constitucionalidad por razones de igualdad.

-. En los casos de divorcio o liquidación de la sociedad de hecho, en el régimen de ahorro individual el saldo del capital hará parte de la sociedad conyugal que se liquidará.44 La pensión deja su carácter y se convierte entonces en un crédito.

-. Si la pensión familiar se paga bajo la modalidad de renta vitalicia, los miembros de la pareja tienen derecho a recibir mensualmente el 50% del monto de la pensión que venían recibiendo. Bajo este entendido, con la separación pasan de recibir el 50% de la pensión familiar a recibir 25%. Si la pensión es inferior a dos salarios mínimos legales vigentes, los miembros de la pareja tienen derecho a recibir mensualmente un beneficio económico periódico BEPs, equivalente al 50% de la pensión que recibían. En el régimen de prima media persiste la regla de la extinción de la pensión familiar, dando lugar al reconocimiento de un beneficio económico periódico BEPs correspondiente al 50% del valor que los cónyuges recibían.

-. Al fallecer uno de los miembros de la pareja que es beneficiaria de la pensión familiar, se genera el derecho al auxilio funerario para quien hubiera sufragado los respectivos gastos en un valor equivalente al 50% del auxilio en los términos del artículo 86 de la Ley 100 de 1993.45

A. En el régimen de prima media con prestación definida

Bajo este régimen, la pensión familiar se origina si cada uno de los cónyuges o compañeros cumple con la edad de pensión, pero por falta de semanas de cotización, sólo pueden acceder a la indemnización sustitutiva,46 que implica un único pago equivalente a los aportes hechos en el tiempo de cotización. De esta manera, para otorgar la pensión familiar, la pareja deberá reunir el número mínimo de semanas de cotización exigidos por la ley.47

Así, la edad se cumple de manera personal (según sea hombre -60 años- o mujer -55 años-),48 pero la densidad de tiempo de cotización se hace de manera conjunta. Aclara la norma que cada uno de los cónyuges o compañeros a los 45 años de edad debe haber cotizado al menos el 25% de las semanas de cotización,49 dejando por fuera a ciertos grupos familiares que no podrían acudir a esta prestación por falta de este último requisito.

En el sistema colombiano, en virtud del artículo 36 de la Ley 100 de 1993, existe un régimen de transición que permite la aplicación de regímenes ya derogados, esto es, ultra activamente. En los eventos en que uno de los miembros de la pareja esté cobijado por la transición, ésta no se aplicará para definir los requisitos de la pensión familiar y se tendrá en cuenta el régimen actual.

Dentro del régimen de prima media, sólo podrán ser beneficiarios de la prestación familiar quienes se encuentren clasificados en los niveles 1 y 2 en el Sisbén50 o cualquier otro sistema equivalente de clasificación de beneficiarios de políticas estatales. Es decir, que hay otro requisito adicional51 que deben cumplir los aspirantes a la pensión, dejando por fuera a quienes no se encuentren en la clasificación señalada.

Ello puede crear incentivos para permanecer en estratificaciones bajas sin que exista un interés de mejorar la situación del grupo familiar, pues resulta mejor una "calificación baja" para obtener la posibilidad de acceder a la pensión. Ello genera, además, una posible contradicción entre quienes pertenecen realmente a estos niveles socioeconómicos y quienes pueden cotizar en materia pensional.

En segundo lugar, la pensión familiar no puede ser superior a un salario mínimo mensual vigente, sin que importen los cálculos respectivos de los IBL o bases de liquidación.

B. En el régimen de ahorro individual con solidaridad

Por su parte, en el régimen de ahorro individual es necesario:

Cumplir los requisitos para la devolución de saldos, es decir, cumplir la edad pero sin contar con el capital suficiente para financiar la pensión de vejez, y

Teniendo en cuenta que la acumulación del capital de la cuenta de cada cónyuge o compañero de manera independiente es insuficiente, la suma de las dos cuentas sí logra reunir el capital necesario para el financia-miento de la pensión de vejez.52

Para reunir este capital mínimo por parte de la pareja, "deberá haberse pagado la totalidad del bono pensional y de las cuotas partes de bono pensional", si algunos de ellos tiene derecho.53 Aunque en este aspecto surge la pregunta en el sentido de que este tipo de disposiciones permiten el análisis constitucional o de amparo de tutela, pues la jurisprudencia ha sido reiterada en el hecho de que el trámite del bono pensional no puede convertirse en un obstáculo para el reconocimiento de la pensión, requiriendo sólo el reconocimiento y no su expedición.54

Hay que aclarar que si el capital de la pareja es insuficiente, también podrán optar por la suma de las semanas de cotización de los cónyuges o compañeros para completar la densidad de cotización exigida para que opere la garantía de pensión mínima, agotando primero los recursos de las cuentas individuales y sólo después el Fondo de Garantía de Pensión Mínima.55

Como lo mencionamos, es necesario que los cónyuges o compañeros estén afiliados a la misma entidad administradora de pensiones, si no lo están, deben proceder al traslado del capital a la cuenta del cónyuge o compañero titular de la pensión. Se trata de un aspecto que tiene cierta especificidad operativa, razón por la cual el legislador optó por una regulación posterior por parte del gobierno nacional.56

III. Una visión económica de la pensión familiar en Colombia

En el presente apartado mostraremos, en primer lugar, cómo la preocupación actual en relación con la falta de eficacia del sistema pensional es cierta, dada la imposibilidad de mejorar la cobertura a través de la política de empleo. A partir de este diagnóstico se estudiará la pensión familiar como una medida desesperada, pero posible, para impulsar el acceso al derecho a la pensión. En segundo lugar mostraremos los aspectos técnicos que se debieron considerar al momento de diseñar el programa de pensión familiar, su sostenibilidad financiera y la provisión actuarial que la medida implica.

1 . El déficit pensional colombiano

En materia pensional Colombia es inequitativa. Varias son las medidas de la inequidad en esta materia, que van desde el nivel de cobertura pensional hasta la distancia máxima entre cuantías pensionales (dados los montos de pensión), técnicamente denominados tasas de reemplazo. Helmsdorff señaló que la tasa de cobertura del esquema pensional que se estimaba en 1991 era del 25%, y denunció que en 2007 la tasa seguía siendo exactamente la mis-ma.57 Por su parte, en reciente informe a la Comisión de Concertación de Políticas Salariales y Laborales, el Ministro de Trabajo informó que uno de cada tres colombianos tiene derecho a la pensión.58 Esto es, según el gobierno nacional, que sólo el 33% de la población mayor adulta, y en edad de retiro, tiene acceso efectivo a la pensión de vejez y sus prestaciones adicionales.59 Sin lugar a dudas, Colombia tiene un sistema pensional que falla en su objetivo principal: pensionar por vejez.

La baja cobertura del sistema pensional también tiene origen en otros factores, tales como la inequidad.60 Según el gobierno nacional, el 20% de la población más rica recibe el 86.3% de los subsidios a la pensión, mientras que el 20% más pobre recibe el 0,01% de dichos subsidios.61 Es actualmente reconocido que las pensiones en sede de prestación definida, al otorgarse con base en el cumplimiento de requisitos objetivos (edad y tiempo de cotizaciones) y no atender plenamente a un mecanismo financiero de autosostenibilidad, se redistribuyen a favor de todos los pensionados con independencia de la capacidad de pago que demostraron durante su vida laboral.62 De ahí que sea la población pensionada que tuvo alta capacidad de pago durante su vida laboral la que acceda a una pensión con subsidios económicos altos, mientras que los pensionados que durante su vida laboral tuvieron baja capacidad económica, reciban subsidios mínimos, aunque porcentualmente altos en relación con su mesada pensional.

Castillo Cadena señala como una razón más de inequidad, la distancia que actualmente existe entre la pensión mínima y la máxima en Colombia. En efecto, mientras que por ejemplo la distancia entre pensiones en España es de 4,3, en Colombia la distancia es de 40 veces.63

Finalmente, para brindar unas cifras que nos permitan continuar con el desarrollo del trabajo y medir la magnitud del problema, según el Ministerio de Trabajo el número total de afiliados al sistema general de pensiones es de 16.9 millones; sin embargo, de ellos sólo cotizan efectivamente 7.6 millones de afiliados.64 No obstante lo anterior, el Departamento Administrativo Nacional de Estadística informó que a septiembre de 2012, el número de personas activas laboralmente era de 20.550 millones, que los desocupados eran 2.269 millones y que los inactivos son 13.067 millones de personas.65 Ello implica que la población económicamente activa -PEA-, en Colombia es de 22.819 millones de personas. Si las cuentas son correctas, como en efecto parecen serlo, podríamos señalar que sólo el 33% de la población económicamente activa cotiza al sistema de pensiones.

Dado que la afiliación a la seguridad social en Colombia es obligatoria tanto para trabajadores dependientes como independientes, es claro que existe evasión y elusión de las cotizaciones. Pero dicha evasión se encuentra mejor explicada por la falta de empleo formal que origina economías del "rebusque", incluidas dentro de lo que se ha venido denominando en la literatura económica como "cuentapropismo", es decir, "trabajadores" que laboran por cuenta propia;66 sólo que se trata de cuentapropismo de "mala calidad". Fedesarrollo considera que los altos niveles de desempleo en el país se deben a los altos impuestos a la nómina, a la política de salario mínimo y a los subsidios que desincentivan la formalización del trabajo.67 Como corolario aparece que, en Colombia, la política laboral no ha logrado generar niveles de empleo formal aceptables para una sociedad organizada; a su vez, tampoco ha logrado generar iniciativas privadas (emprendimiento) que lleve a cuentapropismo de "buena calidad", esto es, que permita la formalización del trabajo y, por ende, obligue al pago de las cotizaciones de la seguridad social. Las cifras son dicientes: sólo un 33% de la población económicamente activa realiza algún tipo de cotizaciones al sistema de pensiones.

A. La ineficacia del sistema pensional dados los parámetros de acceso a la pensión

a. El inicio y el final de la vida laboral

En primer lugar delimitaremos algunos conceptos que son necesarios para abordar el presente apartado. En Colombia se considera población en edad de trabajar a todas las personas mayores de 12 años en núcleos urbanos o mayores de 10 años en el área rural. No obstante lo anterior, se considera como población económicamente activa (PEA) a aquellas personas que se encuentran en edad de trabajar pero que además buscan trabajo o están efectivamente trabajando.68 Como se infiere, la definición de PEA no implica un límite de edad para trabajar; es decir, un anciano de 90 años que busque trabajo, o que lo tenga, hace parte de la PEA. Al contrario, normativamente la seguridad social establece una edad para disfrutar del derecho al descanso, denominada edad de retiro, que no debe ser de carácter obligatorio.69 Ello implica una decisión del trabajador de retirarse del mercado formal del trabajo para hacer lo que mejor le parezca, incluso trabajar, a la edad de retiro, siempre que cumpla con la condición de semanas de cotización o de servicios que la ley establezca, devengando una mesada pensional en forma vitalicia que le permita llevar una vida aceptable. En Colombia, el artículo 48 de la Constitución Política, modificado por el Acto Legislativo núm. 1 de 2005, establece que "para adquirir el derecho será necesario cumplir con el requisito la edad, el tiempo de servicios, las semanas de cotización o el capital necesario". Así las cosas, el concepto de vida laboral es diferente para definir la PEA y los derechos de la seguridad social. Para la seguridad social, la vida laboral tiene un límite (optativo para el afiliado) que se establece en forma de edades de pensión (edad de retiro); para la definición de la PEA, este límite no existe, pues se considera población económicamente activa a toda persona que superando las edades mínimas, arriba definidas, esté trabajando o buscando puesto de trabajo.

Ahora bien, en cuanto a la edad de inserción a la fuerza laboral: la legislación colombiana prevé que los mayores de 12 años y hasta los 18 puedan ingresar al mercado de trabajo con fuertes restricciones en materia de salario y jornada de trabajo. El DANE estimó que para 2011 había 776,000 niños, entre los 15 y 17 años, trabajando de alguna manera.70 Sin embargo, dicha cifra contrasta con las cifras reportadas por las instituciones de la seguridad social. Las administradoras de fondos de pensiones reportan tan sólo 10,931 afiliados con edades entre los 15 y 17 años; mientras que el Instituto de Seguros Sociales reportó 11,012 niños entre los 12 y los 18 años.71 Todo esto implica una realidad social bastante cruda, donde el trabajo infantil parece no encontrarse debidamente protegido por el Estado.72

Así las cosas, en la realidad es muy difícil determinar cuándo, por regla general, una persona en Colombia inicia su vida laboral, máxime cuando la mayoría del trabajo infantil es principalmente de carácter informal. No obstante lo anterior, pese a la realidad y dados los cometidos constitucionales, se considera necesario establecer una edad formal de inicio en el trabajo.73 Dos edades pueden ser consideradas: los 12 años y los 18 años. Esta fecha formal de inicio laboral es importante porque permite determinar el espacio del tiempo que un afiliado estándar tiene para desarrollar su vida laboral y, por ende, para cotizar a la seguridad social.

Sin embargo, tener la edad de 12 años como la edad ordinaria en que una persona ingresa a laborar es incoherente con el programa constitucional que privilegia para los niños el derecho a la educación, la cultura y la recreación y que obliga a la familia, la sociedad y el Estado a asistir y proteger al niño para garantizar su desarrollo armónico e integral, y el ejercicio pleno de sus derechos. Por tanto, dado que la mayoría de edad en Colombia, con sus consecuencias legales, se adquiere a los 18 años, y que existe un derecho-deber al trabajo, consideramos que ésa es la edad formal que debe tomarse como supuesto de inicio en la vida laboral para todos los cálculos inherentes a la pensión, aunque la legislación y la realidad social muestren claras excepciones.

Al tomarse la edad de 18 años como comienzo de la vida laboral y unas edades de retiro de 60 años para los hombres y 55 para las mujeres, podemos establecer que un hombre tiene 42 años para completar su expectativa pensional, es decir, para cumplir el requisito de semanas de cotización o de servicios exigido por la ley. Por su parte, las mujeres tendrían un espacio de 37 años para ese fin. Con las edades de pensión aplicables a partir de 2014, esto es, 62 años para los hombres y 57 para las mujeres, estaríamos estableciendo un tiempo de vida laboral de 44 y 39 años respectivamente.

b. Los parámetros de acceso

i) En el régimen de prima media con prestación definida

En las normas originales que regulan el régimen de prima media con prestación definida, los requisitos mínimos de acceso a la pensión de vejez eran dos: a) reunir 1,000 semanas de cotización, y b) cumplir la edad de 60 años si es hombre o 55 si es mujer.

Mil semanas de cotización equivalen a 19.25 años.74 Así las cosas, lo que se establece implícitamente es que una persona hombre que tiene un horizonte potencial laboral de 42 años, debe cotizar a la seguridad social aproximadamente el 46% de su vida laboral para acceder a la pensión. En el caso de las mujeres, con un horizonte potencial laboral de 37 años, ellas deben cotizar durante el 52% de su vida laboral para garantizar el acceso a la pensión.

Dado que en apariencia el requisito de semanas de cotización exigido por la Ley 100 de 1993 para acceder a la pensión de vejez era muy laxo, y que de ello se derivaban altos subsidios pensionales a cargo del Estado, el gobierno nacional impulsó una iniciativa ante el Congreso de la República para modificar el requisito de semanas de cotización con el fin de procurar la sostenibilidad financiera del sistema.75 Con la expedición de la Ley 797 de 2003, el requisito mínimo de semanas de cotización se viene incrementando en forma gradual desde 2006, a razón de 25 semanas por año, previo un incremento único anterior de 50 semanas en el número mínimo de semanas de cotización.76 Así las cosas, por ejemplo, para causar la pensión en 2013 se requieren 1,250 semanas de cotización y las edades arriba establecidas. Esto es, actualmente se requiere cotizar durante mínimo 24.04 años para acceder a la pensión. Dados los datos que hemos venido manejando, se exige que los hombres coticen durante el 57.23% de su vida laboral potencial y las mujeres durante el 64.97% de su vida laboral potencial para que puedan acceder efectivamente a la pensión.

Ahora bien, con el incremento de edades a partir de 2014, esto es, 62 los hombres y 57 las mujeres, dada la exigencia de 1,300 semanas de cotización, esto es 25.02 años, los hombres deben cotizar en el 56.87% de su vida laboral potencial; mientras que las mujeres lo deben hacer durante el 64.15% de su vida laboral potencial.77

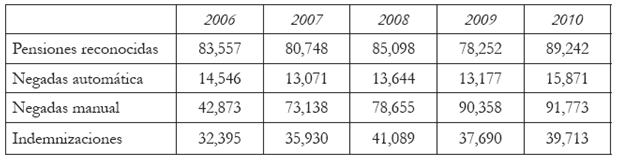

Sin embargo, como lo diría la intuición, en un país donde la cobertura pensional es baja y las oportunidades de empleo formal son escasas, incrementar los requisitos de acceso a la pensión es reducir el número potencial de pensionados. A pesar de lo anterior, Bonilla González78 mostró el siguiente cuadro:

Señala el autor que "el movimiento más importante del ISS en los últimos años es el incremento en el número de pensionados". Las cifras son engañosas. Mientras que las pensiones reconocidas crecieron a una tasa anual del 1.3%, las pensiones negadas en forma automática crecieron al 2.2% anual, las pensiones negadas en forma manual crecieron al 20.96% anual, y las indemnizaciones sustitutivas al 5.22% anual. En forma más simple: está creciendo, en forma alarmante, el número de personas que quedan excluidas de la protección de la seguridad social para el riesgo de vejez.79 Es un hecho que el incremento de los requisitos de acceso a la pensión se relaciona en forma negativa con el número de pensionados.

ii) En el régimen de ahorro individual con solidaridad

El artículo 65 original de la Ley 100 de 1993 estableció una prestación definida en el régimen de ahorro individual para aquellos afiliados que, a las edades de retiro, no alcancen a completar el capital necesario para financiar una pensión de vejez y de sobrevivientes. Para acceder a dicha pensión se exige: a) alcanzar la edad de 62 años los hombres o 57 las mujeres; b) haber cotizado al menos durante 1,150 semanas, y c) carecer de un saldo suficiente en la cuenta para financiar una pensión mínima.

Debe tenerse en cuenta que si el afiliado obtiene rentas, remuneraciones o pensiones (todas de cualquier índole) que sean superiores al salario mínimo, no tendrá derecho a la pensión antes señalada.80

Ahora bien, 1,150 semanas equivalen a 22.13 años de cotización. Teniendo en cuenta que la vida laboral, dadas las edades de pensión, es en este caso de 44 años para los hombres y de 39 para las mujeres, aparece claro que un hombre debe invertir el 50% de su vida laboral potencial en realizar cotizaciones a la seguridad social, mientras que una mujer debe cotizar durante el 57% de su vida laboral potencial.

Desafortunadamente, la Superintendencia Financiera de Colombia no les ha exigido a las administradoras de fondos de pensiones reportar el número de devoluciones del saldo que vienen realizando; sin embargo, dadas las exigencias actuales de capital, es presumible que una buena parte de las prestaciones que están otorgando sean devoluciones de saldo.

c. Ineficacia y parámetros de acceso

La situación actual en materia de cobertura de la seguridad social en pensiones parece no aconsejar incrementos en los parámetros de acceso a la pensión de vejez. Al contrario, parece prudente, como mínimo, mantener los parámetros actuales en el mediano y largo plazos, o incluso reducirlos.

De nada le sirve a un país especular con estudios prospectivos de tasas de empleo formal que no encuentran asidero en su realidad actual, para presionar incrementos en el número de semanas de cotización que son difíciles de alcanzar, en especial por los sectores con menos capacidad de pago.

Con bastante razón el Ministerio de Trabajo de Colombia lanzó en 2013 una "nueva" estrategia para la protección a la vejez que no se basa principalmente en el fortalecimiento del régimen contributivo de pensiones, sino más bien en el fortalecimiento del sistema asistencial.81 En efecto, la propuesta se basa en (a) la ampliación del programa "Colombia Mayor" de corte netamente asistencialista, subsidiado por el Fondo de Solidaridad Pensional; (b) en la implementación del sistema de beneficios económicos periódicos (BEPS), sistema que, aunque coexiste con el sistema general de pensiones y es incompatible con éste en sus prestaciones, se basa en subsidios explícitos al ahorro de largo plazo para lograr una protección a la vejez, inferior a la que otorga el sistema de pensiones, y, finalmente, (c) en una propuesta un tanto gaseosa de reforma al sistema de pensiones.82 Una lectura que puede darse a la propuesta del gobierno es que el sistema general de pensiones fracasó en su objetivo de lograr cobertura universal, pues parece renunciar, al implementar los BEPS, a que una población de cerca de 10 millones quede asegurada a través del sistema de pensiones.

B. La pensión familiar como medida para impulsar el acceso al derecho a la pensión

No obstante lo anterior, es claro que un país no puede renunciar a tener un régimen contributivo de pensiones por muchas razones, pero en especial porque las medidas de asistencia, además de ser costosas, no conducen a un mayor estado de bienestar.83 Al contrario, a pesar de algunos posibles costos adicionales, el Estado debe incentivar la afiliación al régimen contributivo como forma de que los ciudadanos contribuyan en el fondeo de sus derechos prestacionales.84

a. Pensión familiar, déficit pensional e incentivos

La pensión familiar busca solucionar el déficit pensional colombiano de una manera un tanto revolucionaria. Nos alejamos de una solución colectiva-individual, en la que el Estado aporta para que un ciudadano, que también aporta, acceda a una pensión de vejez (y de sobrevivientes), a una solución colectiva-familiar.

No debe olvidarse que, para el sector privado, el tiempo de cotizaciones exigido por la Ley pasó de 500 semanas en los últimos 20 años anteriores a la edad de pensión,85 a 1,250 semanas de cotización en toda la vida, que es la exigencia actual. Si como lo señala el Ministerio de Trabajo, el tiempo medio de cotizaciones a la seguridad social es de 10,3 años (500 semanas), es claro que, dada una exigencia de 1,250 semanas, la mayoría de los ciudadanos no alcanzarán por sí solos el requisito de cotización.

Aparece entonces claro, en parejas estables, un incentivo a la cotización, pues entre ambos es más fácil reunir el requisito de semanas de cotización o el capital necesario para financiar una pensión en el régimen de ahorro individual. Pero además, desde un punto de vista financiero-actuarial, teniendo en cuenta que en Colombia toda pensión de vejez lleva aparejada la corres pondiente pensión de sobrevivientes, la solución no aparecería demasiado costosa; cuestión que analizaremos en los siguientes apartados.

Sin embargo, la pensión familiar también tiene un objetivo subyacente que parece dirigirse a incentivar el mantenimiento de un concepto estrecho de familia, antes y después de la adquisición del derecho. Tal y como se señaló, se exige un requisito de convivencia mínima (5 años, e iniciado antes de los 55 años de edad), y para la pérdida del derecho se establece el divorcio y la separación de hecho,86 sin establecerse con claridad qué se entiende por separación de hecho. De tal forma pareciera que se intentan eliminar los incentivos al fraude, junto con un presumible costo fiscal, de las personas mayores adultas para asociarse con el ánimo de acceder a la prestación sin conformar en realidad una familia en sentido restringido. Desde luego, es claro que existe una obligación constitucional de protección especial a la familia, y que en parte el establecimiento de la pensión familiar se diseñó para proteger un núcleo familiar; sin embargo, ese núcleo familiar protegido es uno clásico pero no el único que existe en nuestro entorno: por ejemplo, se deja por fuera de la protección a hermanos que han convivido durante toda la vida, por su vocación de soltería.

b El núcleo familiar para el riesgo de sobrevivencia en la pensión familiar

La Ley 100 de 1993 estableció una cobertura familiar ampliada para la pensión de sobrevivientes, tal vez entendiendo que en Colombia las estructuras familiares continúan siendo solidarias, trascendentes del núcleo básico. En efecto, esta legislación brinda protección potencial, siempre por defecto, hasta a los hermanos inválidos que dependan económicamente del causante.

Recordamos que en relación con la pensión familiar, ésta no da origen a la pensión de sobrevivientes. Ello técnicamente implicaría un derecho pensional radicado en cabeza de todo el grupo familiar con la simple posibilidad de acrecer en caso de fallecimiento de alguno de los miembros del grupo o extinción del derecho en el caso de los hijos, conforme con la ley. Es decir, establece en forma restringida una pensión de sobrevivientes, limitando su campo de aplicación sólo al cónyuge supérstite y a los hijos menores de 18 años o mayores de 18 y hasta los 25 años, incapacitados para trabajar en razón de sus estudios y que dependan del causante, así como, desde luego, a los hijos inválidos.

A simple vista, entonces, aparece una limitación al núcleo familiar -establecida en la Ley 100 de 1993- beneficiario potencial de la pensión de sobrevivientes, al excluir a padres y hermanos inválidos. No obstante, ello no es del todo cierto. La pensión familiar refleja un estadio de protección que requiere necesariamente, al momento de su causación, la existencia física de ambos cónyuges o compañeros y cumplir con un requisito de convivencia mínima de 5 años; convivencia que en todo caso debe haber iniciado antes de que cualquiera de los involucrados haya cumplido los 55 años. La pensión familiar se mantiene siempre que exista el vínculo familiar entre ellos.

La posterior muerte del cónyuge o compañero permanente consolida el derecho a la pensión en cabeza de la cónyuge, tanto en su prorrata particular, pues no cambia de naturaleza, como en la prorrata sobrevenida por la muerte del causante, compartiendo su derecho, tal y como lo establece la Ley 100 de 1993, con lo hijos, siempre que se den las condiciones arriba señaladas. Es decir, se cumple con la regla de que los beneficiarios más cercanos excluyen a los lejanos.87 Como por definición ambos cónyuges se encuentran vivos al momento del reconocimiento, aparece claro, salvo en el caso de muerte simultánea,88 que uno de los dos le sobrevivirá al otro, y por tanto accederá a la pensión como beneficiario de la misma.

Ahora bien, aunque la ley establezca que no se trata de una pensión de sobrevivientes, es claro que, frente a la prorrata de la pensión, sí lo es en tanto el cónyuge o compañero supérstite y los hijos beneficiarios se la reparten en la misma proporción (50%) que la ley destina para los beneficiarios, en este orden, de la pensión de sobrevivientes. Ello aunque la ley señale que no es necesario hacer la "sustitución" o, mejor, que ella opera ipso jure. No obstante, lo anterior no es del todo cierto, toda vez que se debe comprobar que no existe separación legal o divorcio.89

No es difícil determinar entonces que la pensión familiar en realidad incluye el riesgo de vejez y de sobrevivencia al mismo tiempo; por lo cual cumple con la tradición jurídica colombiana en el sentido de que toda pensión de vejez lleva aparejada la de sobrevivientes. Pero, además, con base en lo anterior se puede establecer que, al radicarse en cabeza de ambos cónyuges o compa ñeros la titularidad de la pensión, a la muerte del primero se causan los efectos de la pensión de sobrevivientes en el primer orden establecido legalmente, cónyuge o compañero e hijos con derecho al acceso; por tanto, también se cumple la tradición legal en el sentido de que la pensión de sobrevivientes sólo se transmite una vez, y a partir de ese momento, en el mismo orden, hay derecho de acrecimiento.

Se puede objetar la anterior afirmación señalando que la muerte del supérstite también da derecho a la transmisión de la pensión y que este derecho es autónomo en relación con el orden al cual se puede transmitir: los hijos, incluso aquellos que nacieron fuera del matrimonio o de la unión. No obstante lo anterior, consideramos que la muerte del cónyuge o compañero en realidad genera un poder liberatorio de la prorrata a favor del supérstite. Ello significa que se consolida, por efecto de la muerte del cónyuge, el derecho a la pensión familiar en cabeza del supérstite, el cual se encontraba, hasta ese momento, condicionado a que no existiera separación legal, de hecho o divorcio del matrimonio. De otro modo, puede señalarse que lo que realmente se transmite al cónyuge supérstite, por la muerte del causante, es el 75% de la pensión.

Ello nos lleva a una conclusión que es necesaria para entender el cuadro actual y la trascendencia y retos que nos propone la pensión familiar. Por primera vez en el régimen pensional colombiano, la prestación principal, llámese pensión de vejez o de jubilación, surge al momento de su otorgamiento bajo condición; en otras palabras, no configura un derecho adquirido al disfrute, pues la separación legal o divorcio genera la extinción del derecho. Generalmente eran las pensiones siniestrales, invalidez y sobrevivencia, las que estaban sometidas a condición para su disfrute.

Todo lo anterior nos lleva a señalar finalmente que esta pensión no desmejora el nivel de seguridad social alcanzado para los beneficiarios de pensión, pues, al contrario, por su configuración legal, ella garantiza su transmisión real y cierta al primer orden de beneficiarios. Sólo en el caso de muerte simultánea los efectos son diferentes a los que regulan la pensión ordinaria de sobrevivientes en cuanto a los beneficiarios de segundo y tercer orden, pues el derecho se extingue si no existen hijos beneficiarios.

c. La limitación de la pensión familiar en el régimen de prima media con prestación definida por capacidad de pago

Aunque, como ya lo hemos manifestado, la pensión familiar en realidad se convierte en una medida de impulso para mejorar la cobertura del sistema pensional, algunas de sus limitaciones, que reducen su campo de aplicación, no aparecen del todo justificadas.

Conforme con la legislación colombiana, pertenecer, según la encuesta del SISBEN, a los niveles I y II es lo que permite acceder a la pensión familiar en el régimen de prima media con prestación definida. La medida es difícil de justificar en tanto que la pensión familiar en el régimen de ahorro individual no se encuentra restringida para la población que se encuentra en dichos niveles, ni siquiera en el caso de que se acceda a título de garantía de pensión mínima.90

Una primera posible justificación derivaría en la necesidad de obligar a los ciudadanos con cierta capacidad de pago a contribuir con las cargas del sistema, realizando los aportes para consolidar su propia pensión, que les garantiza un mejor estado de bienestar.91 Sin embargo, en el régimen de prima media el requisito de semanas es más exigente que en el de ahorro individual, por lo tanto se requiere más esfuerzo de cotización.92 Se encuentra inmediatamente una contradicción: se les niega el derecho a la pensión familiar a aquellos que contribuyen más, por encontrarse fuera de los niveles I y II del SISBEN, pero se les otorga dicha pensión a aquellos que han cotizado menos, a quienes no se les exige estar en esta calificación para el acceso. Esta situación no parece razonable. Debe tenerse en cuenta que la pensión familiar tanto en el régimen de prima media con prestación definida como en sede de garantía estatal de pensión mínima en el régimen de ahorro individual, tienen una cuantía equivalente a un salario mínimo legal mensual vigente, a título de mesada pensional.

Una segunda posible justificación es que las personas que se encuentran por encima de la estratificación mencionada, como tienen capacidad de pago, no deben ser cobijadas por los subsidios estatales. Esta posible justificación sólo podría partir del supuesto de que en el régimen de prima media no se subsidian las pensiones. Sin embargo, es claro que en este régimen los subsidios cobijan tanto a las pensiones altas como a las bajas: el régimen redistribuye a favor de las personas que han contado con alta capacidad de pago.93 No parece entonces plausible limitar la pensión, que es de mínima cuantía, bajo el argumento de que las personas que no acceden a los requisitos de semanas de cotización pero que se encuentran por encima de los niveles I y II del SISBEN no tienen derecho a recibir subsidios estatales mínimos, cuando se otorgan cuantiosos subsidios para financiar pensiones altas.

Así las cosas, es claro que la pensión familiar busca mejorar la cobertura de la seguridad social en pensiones; sin embargo, sin mucha justificación ella misma limita los alcances, generando déficits de seguridad social que ella misma pretender corregir. Existen, desde nuestro punto de vista, serios vicios de inconstitucionalidad que hacen presagiar la expulsión de esta norma del ordenamiento jurídico colombiano.

2 . Aspectos económicos de la pensión familiar

Es necesario para el desarrollo de este apartado tener en cuenta que la cuantía única de la pensión familiar, tanto en el régimen de prima media con prestación definida como en el caso de accederse a ella por garantía de pensión mínima en el régimen de ahorro individual, es equivalente al salario mínimo legal mensual. Sólo cuando la pensión familiar se otorga con base en un capital suficiente por la acumulación de las cuentas de los cónyuges o compañeros, la ley autoriza una cuantía superior al salario mínimo.

Para descubrir los aspectos económicos de la pensión familiar, en primer lugar estudiaremos la provisión necesaria para financiar una pensión en Colombia y cómo esta provisión puede afectarse con la introducción de la pensión familiar en el sistema legal. En segundo lugar, entraremos a analizar los subsidios implícitos y explícitos que se crean o anulan por el hecho de la pensión familiar.

A. Provisión para el pago de la pensión

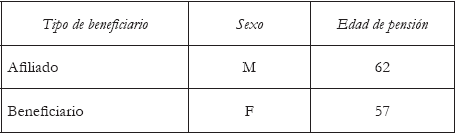

En Colombia, la normatividad para el cálculo de una unidad de renta vitalicia94 para un titular n, a una edad x, siempre toma en cuenta un sustituto cónyuge cinco años menor si el titular es un hombre, o cinco años mayor si se trata de una mujer. Bajo estas condiciones, calculamos el valor de una unidad constante de pensión para financiar un peso mensual vitalicio de pensión de vejez y de sobrevivientes, y con base en ello estimamos el valor del capital necesario para financiar una pensión de vejez y de sobrevivientes, con cuantía igual al salario mínimo actual de Colombia, que actualmente asciende a la suma de $589.500 para un hombre titular de 62 años de edad que tiene un vínculo marital con una mujer de 57 años. El valor de la unidad de renta vitalicia, calculada conforme al ordenamiento colombiano, asciende a 225,19; por tanto, para financiar una pensión equivalente al salario mínimo, el capital necesario asciende a la suma de $132'750.972.95

a Provisión para la pensión familiar en el régimen de prima media con prestación definida

Dado que la ley exige que ambos cónyuges tengan la edad de pensión como condición para optar por la pensión familiar, la provisión que requiere el administrador del régimen de prima media es exactamente igual a la que se requiere para financiar la pensión ordinaria de vejez.

Lo anterior implica que para la entidad aseguradora de prima media el problema no se encuentra en la necesidad de provisionar mayor capital para el pago de la pensión que el que usualmente requiere para financiar una pensión de vejez.

Tampoco aparece como problema la disminución de la tasa real de afiliados, por el hecho de que dos cotizantes se conviertan en un "solo pensionado", toda vez que a la edad exigida, para cada uno de ellos, éstos tienen el derecho a optar por la indemnización sustitutiva en subsidio de la pensión, y como resultado lógico se da su retiro del sistema contributivo de pensiones. De hecho, esto implica que los dos cotizantes, si no se tornaran en un "solo pensionado" a través de la pensión familiar, sólo tendrían como opción retirarse del sistema, accediendo a la indemnización sustitutiva.

En suma, no parece que el esfuerzo que el Estado tiene que hacer a nivel presupuestario por la pensión familiar sea diferente al que realiza por una pensión ordinaria de vejez y de sobrevivientes.

b. Provisión para el pago de la pensión en el régimen de ahorro individual con solidaridad

En el régimen de ahorro individual con solidaridad, sin embargo, aparece que el esfuerzo presupuestario del sistema, y por ende del Estado, puede ser mayor al que se hace en el régimen de prima media con prestación definida. No obstante, este mayor esfuerzo sólo se podría dar cuando se accede a la pensión familiar por garantía estatal de pensión mínima, aunque, se reitera, no en todos los casos.

En efecto, si se accede a la pensión familiar acumulando los saldos de la cuenta de ahorro individual, sin acudir a la garantía estatal de pensión mínima, no existe provisión a cargo del sistema ni del Estado en garantía del mismo; por tanto, en estos casos se genera ahorro para éste.

Pero si el acceso a la pensión se busca a través de la garantía estatal de pensión mínima, es claro que la pensión será potencialmente subsidiada; por tanto, al agotamiento del saldo de la cuenta de ahorro individual, el pago de las mesadas será financiado, en primer lugar, por el sistema, pero en caso de que el sistema no lo pueda asumir, será financiado por el Estado.96

No obstante, a diferencia de lo que sucede con la pensión familiar en el régimen de prima media, en ahorro individual no se exige que ambos cónyuges tengan la edad de pensión;97 por tanto, el subsidio estatal a la pensión puede incrementarse si la diferencia de edades entre cónyuges o compañeros es superior a cinco años.

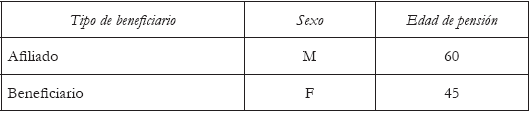

Un posible escenario, en este sentido, está dado por el otorgamiento de una pensión familiar a favor de un hombre de 62 años que tiene un vínculo marital con una mujer de 45 años. Conforme a los cálculos realizados, el valor de la unidad constante de pensión asciende a la suma de 252,80, lo que implica que el capital necesario para financiar una pensión equivalente al salario mínimo legal mensual colombiano ($589.500) asciende a la suma de $149'026.047,00 pesos colombianos.98 En el caso particular, el ejercicio implica que se deben reservar $16'275.075 adicionales a los que se reservarían en el régimen de prima media para financiar la pensión familiar.

Como arriba lo señalamos, en Colombia se asume una hipergamia por edad de cinco años entre hombres y mujeres que tienen un vínculo marital, la cual es reproducida para las reglas que el régimen de prima media establece para la pensión familiar; sin embargo, en el régimen de ahorro individual no se exige el requisito de edad para acceder a la garantía estatal de pensión mínima en ambos cónyuges o compañeros; por tanto existe alta probabilidad de que en el régimen de ahorro individual, en promedio, se terminen asumiendo más subsidios por pensión familiar que los que se establecen para el régimen de prima media.99

B. Los aportes a la seguridad social y los subsidios a la pensión

Para abordar el presente tema mostraremos la diferencia del subsidio que se otorga en razón del régimen pensional y la exigencia diferencial de semanas de cotización entre ellos; para, en segundo lugar, mostrar que el aporte diferencial, dado el monto actual del aporte, realmente no implica un mayor subsidio implícito a la pensión en régimen alguno. En tercer lugar, estudiare mos otras diferencias establecidas en la Ley de Pensión Familiar que implican mayores subsidios a favor de los afiliados a uno de los dos regímenes. Finalmente, en cuarto lugar, analizaremos la forma en que la ley establece como incompatible con otros subsidios a cargo del Estado, el hecho de que la pareja reciba la pensión familiar.

Es menester aclarar que para el desarrollo del presente trabajo se tomó como supuesto que los afiliados aportan al sistema de pensiones sobre la base de un salario mínimo. Es posible que en algunos casos un trabajador promedio acceda a mejores salarios durante su vida laboral; sin embargo, la pensión familiar está diseñada para facilitar el acceso de las personas que no han tenido una vida laboral completa. Adicionalmente, debe tenerse en cuenta que aproximadamente el 70% de la fuerza laboral colombiana devenga un salario mínimo. Es, por tanto, posible que si algunos afiliados, beneficiarios de la pensión familiar, pudieron cotizar sobre bases superiores al salario mínimo, los subsidios del sistema y del Estado para el financiamiento de la pensión familiar sean menores, pero nunca nulos.

a El requisito de semanas de cotización en el sistema general de pensiones

En Colombia, el sistema general de pensiones establece, a título de garantía estatal, la posibilidad de acceder a la pensión a una edad determinada al cumplir con un requisito mínimo de semanas de cotización: sin embargo, este último requisito no es homogéneo para ambos regímenes. En efecto, mientras en el régimen de ahorro individual se exigen 1,150 semanas de cotización efectiva para acceder a la pensión en régimen de garantía de pensión mínima, para el régimen de prima media con prestación definida actualmente se exigen mínimo 1,250 semanas de cotización como requisito de acceso a la pensión de vejez; pero a partir de 2015 se exigirán, para este último régimen, 1,300 semanas de cotización.

Dada la disparidad en la exigencia de semanas de cotización que actualmente rige en el sistema general de pensiones, se puede establecer con relativa facilidad que el subsidio implícito de la pensión familiar que se otorgue en garantía estatal en el régimen de ahorro individual es mayor que el que se otorga en el régimen de prima media para dicha pensión.

b. El monto de los aportes al sistema de seguridad social

Conforme con la Ley colombiana, el monto del aporte a la seguridad social para cubrir el riesgo de vejez, invalidez y muerte es del 16% del salario, del cual el 3% se destina en general a sufragar los gastos de administración. Sin embargo, si el afiliado pertenece al régimen de prima media, el 13% del salario ingresa al Fondo Común de naturaleza pública; mientras que si se trata de un afiliado al régimen de ahorro individual, sólo el 11,5% del salario ingresa a la cuenta de ahorro individual. El 1,5% remanente del aporte en el régimen de ahorro individual se destina al Fondo de Garantía de Pensión Mínima.

A simple vista, pareciera que a los afiliados al régimen de prima media se les obliga a cotizar un monto superior para financiar su pensión en relación con los afiliados al régimen de ahorro individual. Sin embargo, ello no es cierto. Si la pensión familiar se otorga en sede de garantía estatal de pensión mínima, las mesadas se financiarán en primer lugar con los recursos del Fondo de Garantía de Pensión Mínima, que está constituido por los aportes de los afiliados; por lo tanto, para este fin, el monto del aporte es exactamente igual. Pero además, nos muestra que el primer subsidio que reciben aquellos que se pensionan por medio de la garantía estatal proviene directamente de los afiliados al régimen de ahorro individual.100

Dado lo anterior, se puede concluir que, a efectos reales, el monto de los aportes al sistema de seguridad social no contribuyen a formar diferencia en la cuantía del subsidio implícito que se otorga a la pensión en cuales quiera de los dos regímenes.

c. Otras exigencias establecidas en la Ley de la Pensión Familiar

Una exigencia adicional para acceder a la pensión familiar en el régimen de prima media es que ambos cónyuges o compañeros debieron cotizar cada uno al menos el 25% de las semanas de cotización exigidas para acceder a la pensión de vejez antes de los 45 años. Esta exigencia no se presenta en las normas que regulan la pensión familiar en el régimen de ahorro individual.

Actualmente, la exigencia hace que para acceder a la pensión familiar en prima media, la pareja en conjunto haya cotizado 625 semanas antes de los 45 años; lo que supone, dado el tiempo que falta para llegar a las edades de acceso a la pensión, mayor rentabilidad de los aportes. Al no darse tal exigencia en el régimen de ahorro individual, una pareja puede construir su pensión familiar, teóricamente hablando, en los últimos quince años anteriores a la edad de pensión, lo que implica menor tiempo para la capitalización de estos aportes y, por ende, una mayor cantidad de subsidios a la pensión.

Finalmente, otra lectura de esta exigencia nos lleva a descubrir que, mientras en el régimen de prima media con prestación definida se exige una proporción mínima entre las semanas de cotización realizadas por los cónyuges, en el régimen de ahorro individual dicha proporción mínima no se exige. En efecto, para acceder a la pensión familiar en el régimen de prima media, la ley exige que cada cónyuge haya cotizado, a los 45 años de edad, al menos el 25% de las semanas mínimas requeridas para acceder a la pensión de vejez; es decir, cada cónyuge debe realizar un esfuerzo mínimo de cotización del 25% de las semanas exigidas. En el régimen de ahorro individual cualquier esfuerzo de cotización, digamos del 1% de las semanas exigidas por parte de un cónyuge, da acceso a la pensión familiar siempre que el otro cónyuge demuestre un esfuerzo de cotización del 99% de las semanas exigidas.

El subsidio implícito a la pensión depende en mayor medida del periodo de capitalización de los aportes, el monto, la frecuencia con que se realicen, y la tasa de interés. Los cálculos propios arrojan que, en los casos más favorables, el valor del subsidio implícito asciende al 43% del capital necesario para financiar la pensión, mientras que en los casos más desfavorables el subsidio implícito a la pensión asciende al 85% del capital necesario para financiarla. El sistema, o en su defecto el Estado, por cada $100 pesos de pensión, subsidia de $43 a $85 pesos.101

d. Incompatibilidad de la pensión familiar con otros subsidios a cargo del Estado

Legalmente se torna incompatible el disfrute de la pensión familiar con cuales quiera otra prestación a cargo del Estado que implique subsidio implícito o explícito en dinero; tal es el caso de los beneficios económicos periódicos o, incluso, con los subsidios en dinero a cargo del Fondo de Solidaridad Pensional.

Aunque el artículo 84 de la Ley 100 de 1993 ya había establecido la incompatibilidad entre la pensión en sede de garantía estatal de pensión mínima con cualesquiera otra pensión, ingreso o remuneración superior al salario mínimo que disfrutará el afiliado, ésta es una novedad.

En adición a lo anterior, la ley establece que la pensión familiar es incompatible con las pensiones reconocidas por los empleadores, incluyendo las pensiones convencionales, así sean financiadas exclusivamente por el sector privado. Esta forma en que la ley establece la incompatibilidad entre la pensión familiar y cualquier otra prestación, con subsidios implícitos o explícitos en dinero, así provengan exclusivamente del sector privado, confirma la tendencia colombiana establecida en la Ley 100 de 1993 que busca eliminar prestaciones subsidiadas cuando el afiliado tiene capacidad de pago, dejándolo fuera de la protección de la seguridad social en pensiones por este hecho.

IV Conclusiones

La pensión familiar establecida en Colombia es parte de una serie de medidas desesperadas que buscan aumentar la cobertura del sistema contributivo de la seguridad social. Sin embargo, adolece de los problemas de diseño arriba enunciados que la hacen ser sospechosa en variados aspectos de inconstitucionalidad, y en otros aspectos, por lo menos inequitativa.

Aun así, es deseable desde el punto de vista social el establecimiento de esta institución, que en algo ayudará a mejorar la cobertura del sistema de pensiones, toda vez que la mayoría de los colombianos no tiene posibilidades materiales de alcanzar el número de semanas requeridas para acceder a la pensión de vejez.

En todo caso, no podemos perder de vista sus objetivos, pues esta medida no puede convertirse en la forma de obtener una pensión en detrimento de uno de los miembros de la pareja que forma el núcleo familiar.