nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Recientemente, tras el inicio de las caravanas de migrantes centroamericanos, la frontera sur de México se convirtió en el foco de atención de la opinión pública. Después de muchos años de haberse definido el límite nacional entre México y los países centroamericanos, una frontera que había sido invisible se convirtió en el objeto de atención del Estado, de la prensa y de la sociedad mexicana. La frontera norte, en cambio, siempre ha sido considerada importante para la economía de nuestro país, por ello ha sido ampliamente estudiada por los historiadores, economistas, sociólogos y demógrafos. Es probable que esto se deba a que la línea norteña marque no solo un parteaguas nacional, sino también cultural.

Son pocas las obras históricas que han tenido como objeto de estudio la frontera sur de México. Entre los trabajos más importantes se encuentra el libro Las fronteras de la frontera sur. Reseña de los proyectos de expansión que figuraron la frontera entre México y Centroamérica, de Jan de Vos (1993); el libro Espacios diversos, historia en común, de Manuel Ángel Castillo, Mónica Toussaint y Mario Vázquez (2006) ; y Chiapas mexicana. La gestación de la frontera entre México y Guatemala durante la primera mitad del siglo XIX, escrito por Mario Vázquez (2018).

El presente artículo, que forma parte de un proyecto más extenso, busca contribuir al conocimiento histórico de la gestación de la frontera sur de México, específicamente de la línea divisoria entre el estado de Chiapas y Guatemala, a partir del estudio del contrabando. La palabra «contrabando» significaba no acatar los reglamentos que regulaban el comercio legal —productos y derechos—, es decir ir en contra del bando. Toda la actividad comercial no autorizada era considerada como tal: las actividades mercantiles que no pagaran los gravámenes establecidos, o toda transacción de compra o venta no autorizada por la jurisprudencia (Rodríguez, 2018).

El estudio del contrabando en la frontera sur nos permite un acercamiento a las dinámicas de separación e integración entre ambos países. Separación, en tanto que la gestación de una frontera nacional marca límites jurisdiccionales, institucionales y de soberanía de un Estado que, en este caso, se encontraba en proceso de formación. De integración porque, a pesar de la delimitación de los territorios, el contrabando es una muestra evidente de que Chiapas y Guatemala, que pertenecían a dos federaciones distintas —México y Centro América— siguieron conservando estrechos vínculos comerciales.

El texto está dividido en cuatro partes: la primera está dedicada a conocer cómo el territorio chiapaneco fue anexado a la República mexicana y la manera en que se fue gestando la frontera nacional entre esta provincia y Guatemala; en el segundo apartado se explica cómo se realizaba el proceso judicial de comiso de mercancías ilegales y en seguida se exponen los resultados obtenidos a partir del análisis cuantitativo de los juicios de comiso para, posteriormente, desarrollar algunas consideraciones al respecto.

La provincia de Chiapas y la frontera nacional

Al iniciarse la década de 1820, la independencia de las colonias americanas era un hecho en la mayor parte de Iberoamérica. Los hombres que pugnaron por la emancipación de España pensaron que sería fácil dar forma y delimitar los nuevos espacios surgidos. Sin embargo, un incontenible proceso de disgregación separaría aquellos territorios que la administración española había decidido unir en tiempos coloniales (Ibarra, 1994).

De acuerdo con Ana Carolina Ibarra (1994) , esta disgregación se expresó a través de la proliferación de caudillos, representantes de intereses regionales, que no constituyeron, en todos los casos, una alternativa para integrar las miras de todas las élites provinciales en una nación. Así pues, la delimitación de los territorios y definición de las fronteras dependió de la capacidad del poder político para centralizar las fuerzas sociales internas.

Los espacios jurisdiccionales que habían sido establecidos por la corona española —virreinatos, capitanías, gobernaciones, audiencias— no correspondieron con las fronteras que habían de establecerse en América Latina. Tal fue el caso de la frontera que surgió entre México y Guatemala, formada tras la incorporación de Chiapas.

Chiapas fue integrado a la República mexicana de manera diferente al resto de los estados que actualmente forman el país. El territorio fue asignado a la jurisdicción de la Audiencia de México, fundada en Nueva España en 1528. Sin embargo, al establecerse la Audiencia de los Confines (posteriormente, Santiago de Guatemala) en 1543, se incorporó a esta. Tiempo después, Chiapas (formado por dos alcaldías) y la gobernación del Soconusco se unieron para formar la Intendencia de Chiapas en 1786, con capital en Ciudad Real. Cabe señalar que ambas provincias se encontraban ya vinculadas desde antes, ya que estaban bajo la jurisdicción del mismo Obispado (Carvalho, 1994).

La provincia de Chiapas permaneció bajo la jurisdicción de la Audiencia de Guatemala hasta 1821, tras su independencia de España se adhirió al Imperio Mexicano de Agustín de Iturbide, al que perteneció hasta que se instauró el sistema republicano en 1823. Durante un año la provincia se mantuvo independiente, dado que existía una pugna al interior por el destino que seguiría el territorio: pertenecer a México o a la República Federal de Centro América. Finalmente, el 14 de septiembre de 1824 se anexó de manera definitiva a la República mexicana.

Por otro lado, la región del Soconusco tuvo un proceso de integración diferente al resto del estado. La gobernación perteneció a la Audiencia de México hasta 1556, cuando fue asignada a la de Guatemala. En 1786 fue integrada jurisdiccionalmente a la Intendencia de Chiapas, como ya se mencionó, y se unió al Imperio Mexicano en 1821. Sin embargo, tras la caída de Iturbide, se mantuvo como territorio neutral (de 1824 a 1842) en tanto Centro América y México llegaban a un acuerdo diplomático sobre quién se quedaría el territorio. Finalmente, fue incorporado a la República mexicana (administrativamente) en 1842, tras la ocupación militar por parte de tropas de esa nación, y delimitado cuarenta años después (Méndez, 2018).

México, como nuevo Estado-nación, surgió con espacios cuya delimitación no fue fácil en el momento de su independencia y fundación. La incorporación de una provincia que, durante la Colonia, perteneció a otro espacio jurisdiccional complicó aún más la definición de su frontera sur. De ahí que esta fuera inestable, no solo durante los primeros años, sino durante casi todo el siglo XIX. Como era de esperarse, este proceso de fragmentación y establecimiento de nuevas fronteras estuvo acompañado de pugnas diplomáticas y de tensiones políticas (García, 2005).

Pero ¿qué implicaciones tuvo el surgimiento de esta frontera nacional? La frontera nacional involucró la gestación de un estado-nacional —con instituciones de gobierno nuevas—, el surgimiento de una soberanía y, para el caso de Chiapas, la ruptura de un circuito comercial.

El proceso de comiso de mercancías ilegales

Para entender la dinámica comercial de finales de la Colonia y, en general, del siglo XIX, es de suma importancia que el lector o lectora entienda en qué consistía el derecho de alcabala. Este era un impuesto que gravaba los intercambios de bienes muebles, inmuebles y semovientes. La dificultad para controlar los actos económicos a fiscalizar en los territorios —ventas y reventas de mercancías— motivó a la corona española a exigir, en determinados casos y lugares, el pago del impuesto al momento en que las mercancías entraban en las localidades. Por ello, la alcabala pasó a ser un impuesto que gravaba las ventas y el tránsito de las mercancías. Para controlar dicha circulación, se establecieron aduanas interiores que fragmentaron el espacio fiscal en «suelos alcabalatorios». Esto implicó que si una mercancía era introducida o vendida en un suelo alcabalatorio debía pagar el 6% sobre su valor, precio determinado a partir del aforo de la misma o mediante una tarifa estipulada. Si el bien era revendido en el mismo lugar, debía pagar nuevamente el 6%, y si salía de la localidad y era vendida en otro suelo alcabalatorio, volvía a pagar el derecho. Era, por ello, un impuesto en cascada que tenía un impacto importante en el precio final del producto (Sánchez, 2009).

Cuando un comerciante quería trasladar mercancía de un poblado a otro, debía presentarse en la aduana o administración de hacienda local con los efectos y la factura de esta; ahí se le expedía al traficante una guía en la cual se indicaba de qué constaba la carga, su valor y el lugar al que sería trasladada. Este documento le permitía a este sujeto transportar legalmente la carga hasta el lugar de destino, pasando por las oficinas de hacienda que encontrara en el camino. El compromiso que con este documento adquiría el comerciante era el pago de los derechos de alcabala en la aduana de destino final. Al arribar a esta debía hacer el pago correspondiente, con lo que el administrador de aduana le expediría una tornaguía, documento que debía ser entregado en la aduana de origen de la mercancía. Así, los marchantes cumplían su compromiso fiscal con el estado.

Este control del comercio funcionó muy bien y fue muy eficiente durante la Colonia, pues todos los territorios iberoamericanos estaban regulados por los mismos reglamentos y por una autoridad en común: la Real Hacienda. Ahora bien, esta eficiencia y control se terminó con la independencia y formación de nuevas naciones.

El comercio entre Chiapas y Centro América es un ejemplo de ello. Los mercaderes que salían de cualquier poblado del país vecino se presentaban ante las autoridades aduanales para tramitar la guía correspondiente. Este documento les servía para transitar legalmente en el territorio. Si querían ingresar esta mercancía con legalidad a Chiapas, la presentaban en la aduana y pagaban los derechos con que estaban gravados los productos en el territorio mexicano. Sin embargo, este pago de derechos y la tornaguía que se expedía ya no debía ser enviada a la aduana de origen. Al haberse fragmentado el circuito comercial, con la independencia, los traficantes de uno y otro lugar dejaron de tener una responsabilidad fiscal con las aduanas de origen de la mercancía.

De ahí que entre 1821 y 1842, en México se promulgaron un gran número de reglamentos, aranceles y decretos que buscaron reglamentar el comercio con el exterior y evitar la defraudación de la hacienda pública a nivel federal.2 En estos se indicaban las mercancías prohibidas y permitidas para su comercialización, así como el papel de las autoridades aduanales y los procedimientos que estas debían seguir para realizar el comiso de las mercancías ilegales, tema que a este artículo interesa.

El proceso de comiso de mercancía de contrabando seguía un orden judicial. Primero, aquel individuo que encontrara a un contrabandista se presentaba ante el administrador de alcabalas3 de la zona, este podía ser un ciudadano común y corriente o un militar. Para el caso de la frontera, era usual que quienes presentaran la mercancía fueran aquellos encargados de resguardar la misma. Lo común era que dicho encuentro ocurriera en los caminos o parajes de la zona, pero en ocasiones el comiso se realizaba en casas de particulares (siempre con una orden del juez de primera instancia, expedida a solicitud del administrador de la aduana). Esto sucedía cuando se informaba a las autoridades de la existencia de mercancía ilegal. El denunciante era recompensado, pero la identidad nunca era revelada.

Los decomisos podían realizarse por varias razones: no poseer los documentos de tránsito correspondientes -guías y facturas de la mercancía-, introducir mercancías prohibidas por las leyes, por transitar en caminos no oficiales, trasladar la mercancía de noche o por haber llegado al poblado y no presentarse en la aduana.

Una vez que el administrador de alcabalas conocía la mercancía y al supuesto contrabandista, notificaba al juez de primera instancia -o en su defecto al alcalde primero del ayuntamiento, quien fungía como juez constitucional- al respecto para que iniciara el proceso judicial. El juez, entonces, llamaba a los aprehensores y a los contrabandistas a declarar. Se les cuestionaba sobre la mercancía, el lugar donde había sido aprehendido y la propiedad de la mercancía. En caso de conocerse al dueño del cargamento, debían colgarse carteles en las plazas públicas del poblado y solicitar que el propietario se presentara en el juzgado para rendir declaración.

Terminadas las declaraciones, el juez realizaba el inventario de los efectos y enviaba el expediente al juez de distrito, quien dependía de la federación, para que este definiera si procedía o no el comiso. Antes de esto, el juez solicitaba al promotor fiscal -alguna autoridad con conocimientos sobre la legislación- que emitiera su opinión sobre el expediente y la resolución del caso. Después de revisado este juicio por parte del juez de distrito, se emitía una sentencia. En caso de no haber lugar al comiso de las mercancías, estas eran devueltas al comerciante, de lo contrario la misma se ponía a disposición del administrador de alcabalas para que procediera a la adjudicación o subasta. Para ello el administrador nombraba a dos peritos encargados de pesar y valuar la calidad de mercancía. Estos eran, por lo general, comerciantes del vecindario que sabían los precios y podían reconocer la calidad de la mercancía.

Los aprehensores tenían derecho a la adjudicación de la mercancía, siempre y cuando pagaran los derechos federales, estatales y municipales. Por eso, una vez que esta había sido valuada se les notificaba qué cantidad de impuestos debían cubrir. Es así como decidían si la tomaban o si se procedía a la subasta. Para llevar a cabo la subasta debían imprimirse carteles anunciando el evento, se contrataba a un pregonero y se fijaba una fecha específica. En los expedientes se expresa, en ocasiones, quiénes asistían y a cuánto ascendían las pujas de los participantes. Evidentemente el mejor postor se quedaba con la mercancía.

Con el dinero recaudado se pagaban dos tipos de gastos, a saber: 1) la plantilla de las costas causadas en el expediente y 2) la distribución de pagos de derechos. En la primera se encontraban los derechos municipales, los autos, las notificaciones, carteles de la subasta, las diligencias de aforo, el remate, el pregón y tasación. Después, se pagaba la alcabala del 25% sobre el total de la mercancía, el 15% del valor total al juez que declaró el decomiso, al escribano (de acuerdo con los costos de la plantilla) y el 3% de derecho de consumo en el estado. Los impuestos variaban de acuerdo con las leyes que se fueran emitiendo y los derechos que se instituían. Una vez cubiertos estos gastos, el dinero sobrante se pagaba a los aprehensores. El mismo se repartía en partes iguales entre aquellos que hubieran participado en el comiso, o sea, guardias, ciudadanos, denunciantes y al promotor fiscal. Este aspecto es en suma interesante, pues en muchas ocasiones el dinero repartido entre estos era mucho más que el recaudado para el erario.

El contrabando en la frontera Chiapas-Guatemala

La historiografía ha afirmado que, durante el antiguo régimen, el territorio chiapaneco se mantuvo alejado del circuito comercial del Reino de Guatemala, al que pertenecía jurisdiccionalmente. En este sentido, no fue de interés para los adinerados comerciantes de la capital, contrario a lo que sucedió con otras provincias del reino (Carvalho, 1994). La zona de mayor contacto con el comercio guatemalteco fue Tapachula, la cabeza del Soconusco, que a su vez se encontraba sin comunicación del resto de la provincia chiapaneca. Por ello, la mayor parte de los productos chiapanecos se comerciaban con las provincias de Tabasco, Campeche y Oaxaca, del virreinato de la Nueva España (Mier y Terán, 1991). La falta de interés de la administración guatemalteca por el territorio chiapaneco fue una de muchas razones por las cuales la élite política chiapaneca decidió separarse de la capitanía, primero en 1821 y después en 1824.

Las memorias de gobierno del siglo XIX nos dan cuenta de que el comercio en Chiapas, tras la independencia, no vio adelantos importantes. Esto se debió a varios factores: los caminos, el contrabando, las alcabalas y los altos derechos que los distintos productos debían pagar. El contrabando estuvo vinculado a la irregularidad de la línea fronteriza con Guatemala y al hecho de que los productos introducidos desde dicha república eran más baratos que los que ingresaban por los puertos mexicanos (Torres, 2020a).

Comitán se convirtió en un lugar de gran importancia comercial al constituirse como zona fronteriza del territorio mexicano, ya que en dicho lugar inició un intercambio más de mercancías con la república vecina. Esto fue «por comodidad de aguajes»,4 de los comerciantes, o «por propensión a defraudar los derechos», que era lo más probable .5

Fuente: Elaborado por Ulises Ramírez Casas a partir de Civil de comiso de efectos contra José Rafael Zepeda (1828), CCJ

Mapa 1 Caminos oficiales para la introducción de mercancías desde Guatemala, Zepeda, 1828, CCJ.

Dado que Comitán era la localidad por donde ingresaban al estado productos de exportación (efectos6 extranjeros7) provenientes de Europa y de Asia, se estipularon caminos oficiales: el primero, «el de arriba», era el que se transitaba desde el río de Dolores -considerado uno de los límites entre el estado y Centro América- de cuyo punto se tomaban «jornadas regulares de cuatro leguas» a un pueblo abandonado nombrado Coneta, de allí el camino conducía a la «Hacienda de San Pedro Castarricas [sic]», en seguida al pueblo de Zapaluta y por último a Comitán, constando diez y seis leguas todo el tránsito. El segundo, «el de abajo», era el que se dirigía desde un paraje llamado Rincón-Tinaja -que para 1828 se consideraba uno de los puntos fronterizos entre Chiapas y Guatemala- siguiendo a San José que se encontraba a cuatro leguas de distancia, de ahí se continuaba a la Hacienda de Juncaná, ubicada a seis leguas, y de allí a Comitán, que estaba a otras seis leguas. De modo que el camino constaba de 16 leguas en su totalidad (véase Mapa 1).8 Aunque en 1821 el gobierno «mandó extinguir» el primer camino, debido a las «crecientes» que se formaban en la época de lluvias, las autoridades de Guatemala dispusieron aquel camino para traficar, por lo que se siguió utilizando en tiempo de secas.9

Otro camino sin autorización oficial, pero que era transitado, era el que históricamente habían utilizado los indígenas chujes: iniciaba en el pueblo llamado Yalixjao, ubicado en la frontera de Centro América, y «a poco andar se separa[ba] del camino[…] inclinándose más hacia al este de la frontera», haciendo una jornada hasta la Hacienda de Sacchaná, ubicada a diez leguas, y de esta hacienda a Comitán otras 10 leguas. Para las autoridades este camino era «sospechoso», por lo que transitar y comerciar a través de él estaba considerado como «extravío». 10

En 1831 la frontera con Guatemala era descrita como «abierta y cubierta de multitud de conductos, veredas, poblaciones, haciendas y ranchos para ocultarse y dirigirse al punto de que quieran sin ser vistos». El resguardo estaba compuesto por tan solo dos individuos auxiliado de un puñado de dragones, «insuficientes para la vigilancia».11

En esta ocasión, se realiza un examen del contrabando en la frontera Chiapas-Guatemala de manera cuantitativa. Se tiene claro que el aspecto cuantitativo no exime de una explicación cualitativa, sin embargo, el espacio que otorga un artículo no permite que se desarrollen ambos de manera exhaustiva. 12 La técnica cuantificadora en la historia es aquella que aspira a medir las relaciones o a descubrirlas a través de la estadística. La cuantificación de las variables a través de un lenguaje matemático es un instrumento de preparación de los datos que permite, al igual que la historia cualitativa, explicar al hombre en lo individual y en lo colectivo.

De acuerdo con Julio Aróstegui (2001:418) , la potencia de la cuantificación reside en los siguientes puntos: ayuda a explicar claramente los presupuestos de los que parte la investigación; la presentación de los datos cuantitativos posibilita la detección de casos inusuales, al tiempo que hace más sencilla la observación de comportamientos a lo largo de distintos periodos; por último, el lenguaje matemático permite que quien lee compruebe las conclusiones establecidas.

Se hizo un análisis cuantitativo a partir de los juicios del Juzgado de Distrito ubicados en el archivo de la Casa de la Cultura Jurídica de Tuxtla Gutiérrez, Chiapas. Con base en dichos expedientes podemos conocer el tipo de efectos comerciados, origen de la mercancía, quiénes eran los contrabandistas, su origen étnico, el valor de la mercancía y las instituciones de gobierno que intercedían en el proceso de comiso.

Para poder contabilizar los aspectos mencionados se diseñó una base de datos en Access con los siguientes campos: fecha inicial del juicio, hora de comiso, fecha final del juicio, arriero o transportista de la mercancía, dueño o remitente de la mercancía, origen étnico del contrabandista, oficina encargada de llevar el caso, aprehensores, lugar de comiso, región de comiso, razón del juicio, autoridades involucradas en el juicio, testigos del juicio, descripción y valor de la mercancía, participantes en la subasta, pagos procedentes de la subasta, sentencia del juicio, fuente y observaciones. Una vez que se comenzó a sistematizar la información, con los datos cualitativos se obtuvieron otros, como origen y vecindad de los contrabandistas.

A partir la información obtenida de los juicios de comiso, en este apartado se realiza un análisis cuantitativo del contrabando practicado en la frontera Chiapas-Guatemala.

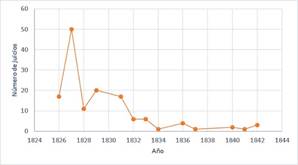

La base de datos consta de 141 registros de juicios efectuados entre 1816 y 1842. Los dos primeros fueron heredados del periodo colonial, por ello no fueron analizados. A partir de ese año y hasta 1826 no encontramos ningún juicio. Esto no quiere decir que no se hayan realizado, pero es probable que la indefinición administrativa -durante el primer Imperio y los años en que Chiapas se mantuvo independiente- hayan coadyuvado a su desaparición. Así, el primer juicio del que tenemos registro coincide con el año de la promulgación de la constitución estatal y su incorporación, legislativa,13 como un estado más de la federación.

Fuente: CCJ (S/f)- Tuxtla Gutiérrez, JD-1

Gráfica 1 Número de juicios de comiso por año realizados en el estado de Chiapas, 1826-1842

De estos 139 registros, en el primer año se realizaron 17 juicios, un año después el número se elevó a 50; en 1827 fue cuando se registró el mayor número de procesos. Un año después, se presentó una baja de 39 casos, habiendo un aumento en el siguiente año. Como podemos observar en la Gráfica 1, a partir de 1829 el número de juicios fue en disminución, a excepción del año 1836 cuando volvió a haber un ligero repunte. Durante el periodo centralista (1835-1842), los casos que se presentan son mucho menores, tan solo 11, en comparación con los de la República Federal (1824-1835) (véase Gráfica 1).

¿A qué pudo deberse esto? De acuerdo con un documento encontrado en el Archivo General de la Nación, desde finales de la década de 1830 la administración de hacienda departamental, que era dirigida desde el centro del país, no había pagado los sueldos de los jueces del departamento. Por lo que, hacia 1845, Emeterio Pineda afirmó al ministro de justicia de la nación que no había «administración de justicia por falta de empleados que la sirvan; se carece de empleados judiciales, porque […] no se cubren los sueldos, sin embargo de que el Departamento, paga, de grado o por fuera, todas las contribuciones vigentes».15

Los años con mayor número de casos fueron: 1827 con 46, 1829 con 20, 1831 con 17, 1826 con 16 y 1828 con 10. A partir de 1831 el número de casos sufre una caída con no más de tres casos por año, lo cual llama poderosamente la atención, como ya se mencionó, pues quizá fue por la inexistencia de un sistema de justicia en el estado. ¿A qué respondió que en 1835 no se realizaran comisos? Esto pudo deberse a dos factores: la crisis ocasionada por la epidemia de cólera que se desató en México en 1833,16 y la otra es la inestabilidad política provocada por la pugna entre facciones por el poder estatal.

Procedente del Istmo de Tehuantepec, el cólera arribó a Tuxtla el 8 de julio de 1833, a partir de ahí la epidemia se diseminó hacia Ocozocoautla, la sierra de Tecpatán, el pueblo de Chiapa, a San Felipe de Jovel, a Chamula y San Cristóbal, en donde se presentó el primer caso en diciembre. A principios de 1834 se registró el mayor número de muertes en los pueblos de Los Altos: Chenalhó, Mitontic, San Andrés, Pantelhó, Santiago, Santa Marta y Magdalenas. En ese mismo año, la epidemia se diseminó en el resto del territorio, llegando a Comitán y a las haciendas que lo rodeaban en enero y tras su pasó dejó un total de 800 muertos en la localidad (Guillén, 2017:85-86). Javier Guillén Villafuerte (2017:95-96) ha calculado un total de 8445 defunciones por cólera, entre 1833 y 1835.

Podemos imaginar en qué situación quedó el país y el estado de Chiapas tras el paso de la epidemia de cólera en esos años: crisis económica, inestabilidad política y desorden administrativo. Además, en 1835, a partir de la promulgación del Plan de Cuernavaca, se desató una guerra civil en el estado debido al levantamiento armado de Joaquín Miguel Gutiérrez. Así fue como, en la década de 1830, los chiapanecos vivieron una epidemia y una rebelión armada.

Otro punto que influye en el número de juicios que han llegado a nuestros días es que, a raíz de la promulgación del Arancel General de Aduanas del 11 de marzo de 1827, se autorizó al administrador de la aduana fronteriza - en el artículo 105- a declarar los comisos sin necesidad de recurrir al juez o al promotor fiscal. Gracias a un expediente de la Casa de la Cultura Jurídica tengo conocimiento de que, en 1839, se ejecutaron 45 comisos en la frontera Chiapas-Guatemala y ninguno de ellos pervivió hasta nuestros días porque no se realizaron por la vía judicial.17

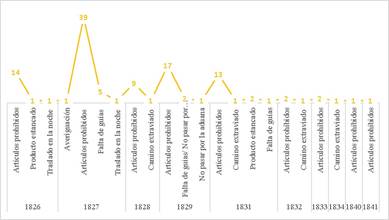

Una vez teniendo claro esto, es momento de analizar los datos que arroja la base sobre el comercio ilícito en esta frontera sur de la República mexicana (véase Gráfica 2). Para el periodo que comprende los años 1826-1842 tenemos un total de 117 registros, como mencionamos anteriormente, el 84% del total. Gráfica 2: Número de casos de comisos en la frontera Chiapas-Guatemala, 1826-1942.

Fuente: Elaboración propia a partir de: CCJ - Tuxtla Gutiérrez, JD-1

Gráfica 2 Número de casos de comisos en la frontera Chiapas-Guatemala, 1826-1842

¿Cuáles fueron la razones de los juicios de comiso? De acuerdo con los datos recopilados, la mayor parte de los juicios se efectuaron por ingresar al territorio nacional artículos prohibidos (98), por no contar con las guías de los productos (5), transitar por un camino extraviado (4), trasladar las mercancías por la noche (3), no pasar por la aduana al momento de llegar a la ciudad (1)- lo que no necesariamente indicara que no se contaba con las guías- y, finalmente, por no pasar la aduana y no contar con la guía de los productos. ¿Qué hace diferentes estos últimos casos de aquellos en los que no se contaba con la guía? Muchos de los comerciantes que no contaban con ella argumentaban que estos eran legales pero que habían extraviado el documento. De tal forma que, en la mayoría de los casos, el juez y el administrador de aduanas otorgaban una al comerciante para que obtuvieran una copia en la aduana de la que habían partido los artículos. Aquellos casos en los cuales procedía el comiso, eran en los que no se había obtenido el documento. En cambio, los casos clasificados como «falta de guías/no pasar por la aduana» eran aquellos en los que los contrabandistas negaban contar con un documento que legalizara los productos.

Esta última razón parecería incongruente, sin embargo, algunos de los traficantes argumentaban que habían decidido transportar la mercancía sin guías debido a que «los capitales eran muy cortos, y los efectos por su calidad no revertir[ían] el derecho de extranjería». Se lanzaban a viajar sin guías «pues echaban de ver que pagando los derechos tan crecidos, y a más los otros gastos indispensables en lugar de llanar [sic] el viaje tal vez pedían del capital».19 Tal fue el caso de los efectos decomisados a Francisco Serrano en 1827.

Como puede observarse en la Gráfica 3, la principal causa de los juicios de comiso, todos los años, fue la introducción de mercancías prohibidas.

De estos casos, en el 89% se procedió al comiso, en el 7% no se procedió y no se conoce la sentencia del 3%, el 1% restante es de un juicio de averiguación. La mayoría de los procesos en los que no se procedió al decomiso fue porque los comerciantes comprobaron la legalidad de sus mercancías -en caso de no tener guías, las obtuvieron- o la nacionalidad de estas -para el caso de los textiles comprobaban que eran mexicanos-.

Fuente: Elaboración propia a partir de: CCJ- Tuxtla Gutiérrez, JD-1

Gráfica 3 Causal de los juicios de comiso realizados en la aduana fronteriza de Comitán por año, 1826-1842

Los artículos prohibidos que se comerciaban eran maíz, trigo, frijol, anís, sal, manteca, loza, cera y los textiles centroamericanos (chamarros, naguas, mantas y jergas), así como los efectos extranjeros, que eran productos de exportación que estaban permitidos, en su mayoría, porque en México no se producían telas de la misma calidad. De ahí que estos efectos que caían en comiso eran por no contar con guías, por transitar de noche o por transportarse en camino extraviado. La siguiente tabla (Tabla 1) nos muestra el origen de los contrabandistas y la mercancía que transportaban.

Tabla 1: Mercancías ilícitas y origen de los contrabandistas de los juicios de comiso realizados en la frontera Chiapas-Guatemala, 1826-1842

| Origen | Mercancía | Número de casos |

|---|---|---|

| Chiapas | Cacao | 1 |

| Cera | 1 | |

| Efectos extranjeros | 3 | |

| Estaño | 1 | |

| Harina | 1 | |

| Maíz | 1 | |

| Maíz y trigo | 1 | |

| Pólvora | 1 | |

| Tabaco | 1 | |

| Textiles centroamericanos | 9 | |

| Textiles centroamericanos y efectos extranjeros | 3 | |

| Trigo | 16 | |

| Centro América | Anís | 1 |

| Efectos extranjeros | 3 | |

| Frijol y anís | 1 | |

| Hilo y pimienta | 1 | |

| Loza | 2 | |

| Maíz | 8 | |

| Maíz y manteca | 2 | |

| Maíz y sal | 1 | |

| Maíz y trigo | 8 | |

| Maíz, frijol y trigo | 1 | |

| Manteca | 1 | |

| Sal | 1 | |

| Textiles centroamericanos | 10 | |

| Textiles centroamericanos y anís | 1 | |

| Textiles centroamericanos, ajo y cebolla | 1 | |

| Textiles centroamericanos y sal | 1 | |

| Textiles centroamericanos, maíz y sal | 3 | |

| Textiles centroamericanos y plomo | 1 | |

| Trigo | 16 | |

| Trigo y manteca | 1 | |

| No especificado | Anís | 1 |

| Cajones vacíos | 1 | |

| Maíz | 1 | |

| Maíz y trigo | 1 | |

| Manteca | 1 | |

| Tabaco | 1 | |

| Textiles centroamericanos | 1 | |

| Trigo | 7 | |

| TOTAL | 117 | |

Fuente: Elaboración propia a partir de: CCJ- Tuxtla Gutiérrez, JD-120

Se reunió a los contrabandistas por origen: chiapanecos, centroamericanos y no especificado. Este último campo aparece cuando no se registraba ningún dato de los comerciantes (nombre, vecindad, calidad étnica) o cuando los aprehensores de la mercancía reportaban haberla encontrado abandonada en algún paraje o camino.

En este sentido, cabe aclarar a quiénes se les considera «los contrabandistas». La mayoría de las veces los guardas aprehendían a aquellos individuos que transportaban la mercancía, arrieros o mozos, pero los efectos pertenecían a alguien más. Aunque en un inicio se procedía en contra de esta persona, las averiguaciones judiciales siempre conducían a aquel que enviaba o que estaba en espera de los productos. En esta investigación se considera contrabandista al dueño, no al arriero o transportista.

Ahora bien, de los 117 contrabandistas: 64 eran de origen centroamericano, 39 eran chiapanecos y se desconoce el origen de 14. De los contrabandistas chiapanecos: 41% transportaba trigo, 23% textiles centroamericanos, 8% efectos extranjeros y otro 8% textiles centroamericanos y efectos extranjeros. En el caso de los centroamericanos: 25% transportaba trigo, 16% textiles centroamericanos, 13% maíz y, 13% más, maíz y trigo. De los contrabandistas desconocidos, el 50% traficó trigo y el resto transportaban anís, maíz, manteca, tabaco, textiles centroamericanos y cajones vacíos. Los datos nos demuestran que los productos de mayor tráfico ilegal eran, independientemente del origen de los contrabandistas, el trigo y los textiles centroamericanos. Pero ¿de dónde venían estos productos?

Desde el siglo XVIII, la producción de trigo fue una de las actividades más lucrativas en Quetzaltenango, ubicado en Los Altos de Guatemala. El suelo de la región era apto para su producción a tal grado que, en un buen año, por cada fanega de semilla plantada los agricultores podían esperar una cosecha de veinte fanegas de cereal. Además, la fresca temperatura de Los Altos permitía a los productores almacenar el cereal, en graneros o trojes, hasta por tres años. Los costos de su producción eran relativamente bajos, la mayoría de las empresas contaba con trabajo familiar y/o trabajadores temporeros indígenas o ladinos. Fue así como Quetzaltenango, junto con otros pueblos altenses, se convirtió en el granero de muchas partes de Centroamérica en el transcurso de la segunda mitad del siglo XVIII (González, 2015).

A finales del siglo XVIII, la mayor parte de la producción de trigo estaba en manos de labradores indígenas, en pequeña o mediana escala. Los principales k’ichés, que poseían títulos sobre grandes extensiones de tierra, tuvieron la capacidad de sembrar grandes cantidades de grano. La oportunidad de lucro atrajo a inmigrantes hispanos e indígenas, quienes compraron o rentaron tierras para establecer estancias de trigo, tanto en los valles de Quetzaltenango como en los distritos circunvecinos (González, 2015).

El trigo nunca remplazó al maíz en volumen de producción, el cultivo del maíz se mantuvo siempre como la actividad predominante entre los agricultores k’ichés y ladinos. Sin embargo, el trigo fue mucho más rentable, pues tenía una demanda mayor en los mercados urbanos con grandes poblaciones hispanizadas, en donde era valuado al doble que el maíz. Por ello, este último estaba destinado al consumo local o familiar, mientras que el trigo era considerado un producto de exportación, tanto por agricultores indígenas como ladinos (González, 2015).

En Los Altos de Guatemala fue tan importante la producción de trigo como la manufactura de textiles. Esta empresa fue sustancialmente provechosa involucrando a un sector amplio de la población económicamente activa de Quetzaltenango. Ante la creciente demanda de textiles ordinarios y de bajo costo, y la incapacidad de los fabricantes de textiles europeos de satisfacer la demanda de ropa barata en Centroamérica, la Corona se vio forzada a permitir el desarrollo de industrias locales. Fue así como esta producción floreció en la segunda mitad del siglo XVIII, impulsada por el auge exportador centroamericano y el crecimiento demográfico (González, 2015).

El sector textil de Quetzaltenango produjo dos tipos de ropa: la de algodón y la de lana. La primera se hacía de la fibra natural autóctona del Nuevo Mundo y se hallaba en estado silvestre. La manufactura de este tipo de ropa existía como tradición en la población autóctona desde antes de la conquista. Como el algodón era de tierra caliente, este era exportado de centros productores costeros como Tapachula, Tuxtla Chico, Retalhueleu y San Bartolomé de Los Llanos (González, 2015).

La manufactura de ropa de lana fue introducida por los españoles y se volvió más importante que el algodón en esta región.21 La abundancia de pastos hacía de esta zona el lugar idóneo para la cría de ovejas. El pastoreo de ovejas y la fabricación de ropa de lana fue adoptada rápidamente por los indígenas k’ichés, de ahí que estos fueran quienes dominaran la industria de ropa de este material. Sin embargo, los indígenas nunca abandonaron la tradicional manufactura de algodón (González, 2015).

El textil más popular de algodón era la manta, mientras que el de lana era la nagua, generalmente utilizada para hacer ropa interior. Se confeccionaban también otras telas burdas: el sayal, la estameña, la jerga y el paño. Así como una gran variedad de productos: sábanas, sombreros, chamarras, capas, guantes, medias, pañoletas, camisas y túnicas. Durante el siglo XVIII y conforme la demanda y la producción de ropa aumentaba, el sector textilero se convirtió en parte de una dinámica red de intercambio comercial regional e interregional que se extendió a lo largo del Altiplano Occidental y de Centroamérica (González, 2015: 95).

Para 1831 se consideraba que la industria chiapaneca se encontraba aún «bastante atrasada», pues en el estado se producía solamente el aguardiente, petates, medias, calcetas de algodón, colchas y tejidos, todos estos producidos en Comitán (Fenner,2010). Fue aproximadamente 14 años después cuando Emeterio Pineda afirmó que en el territorio ya había varios productos «industriales» de importancia. Uno de ellos era la harina de trigo que se producía en las tierras altas, esta «podía competir con las mejores de la república; y sin embargo de ser de primera necesidad, no puede conducirse a todos los ángulos del departamento» (Pineda, 1999:94).

Se producían, también, tejidos de algodón, fabricados como «desde tiempo inmemorial». No se conocía en la provincia una sola máquina de despepitar y los telares eran de «fábrica antigua». En Comitán y en Chamula se fabricaban tejidos de lana, sin embargo eran de mala calidad debido a que se realizaban con «lana muy burda». A este respecto, el autor hace referencia a las telas que entraban por contrabando desde Guatemala: «las introducciones clandestinas de Centro América, si bien son un motivo que impide la mejora de este ramo, también debía haber sido un aliciente para adelantarlo» (Pineda, 1999:95 ).

A pesar de la afirmación de Pineda, los casos de introducción, tanto de trigo como de textiles centroamericanos, disminuyeron con el paso de los años. La mayor parte de los juicios por introducción de trigo tuvieron lugar en 1826 (7), 1827 (17) y 1828 (8). Los de textiles centroamericanos fueron en 1827 (10) y 1829 (6).

Ahora bien, ¿quiénes eran estos contrabandistas y de dónde eran originarios? De acuerdo con la información contenida de los juicios podemos conocer la calidad étnica de los comerciantes, es decir, si eran indígenas o ladinos. Si bien es cierto que desde la independencia de España se prohibió la clasificación de los habitantes por estamentos en los documentos oficiales, podemos encontrar esta información en los juicios de manera sutil. Cuando se trataba de un contrabandista indígena se le describía como tal o como «natural», en cambio cuando el implicado era un comerciante ladino se especificaba simple y llanamente su nombre o se le indicaba como «vecino» de tal o cual lugar. De esa manera, la sutileza del lenguaje escrito nos permite vislumbrar la calidad étnica de los comerciantes.

El 55% de los contrabandistas eran de Centro América, el 33% eran de Chiapas y se desconoce el origen del 12%. Para el caso de los comerciantes centroamericanos, la mayoría fueron indígenas (48), los chiapanecos, en cambio, eran mayoritariamente ladinos, solo dos fueron indígenas; desconocemos, también, la calidad de 10 de los contrabandistas, pero tenemos noticia de que ocho de ellos eran de Centroamérica y dos de Chiapas.

La (gráfica 4), nos muestra la calidad de los traficantes por año. Como se puede observar, en 1827 y 1829 la mayoría de ellos fueron indígenas; en 1828, 1831 y 1832 fueron ladinos. Podría llamar la atención la gran cantidad de comerciantes indígenas centroamericanos, sin embargo, el comercio de estos con Chiapas venía de largo tiempo atrás.

Fuente: Elaboración propia a partir de: CCJ - Tuxtla Gutiérrez, JD-1

Gráfica 4: Calidad étnica de los contrabandistas de los juicios de comiso realizados en la Aduana fronteriza de Comitán, 1826-1842

Desde la Colonia existió el intercambio comercial entre Guatemala y Chiapas, desarrollado a través de las rutas indígenas, de los pueblos mam y k’iche, que conectaban las plazas de los mercados y las fiestas patronales. Los comerciantes indígenas llevaban a Quetzaltenango productos elaborados por ellos y de la bocacosta a Quetzaltenango, Soconusco, la Verapaz y hasta la ciudad de Guatemala (García, 2010).

De acuerdo con María Victoria García Vettorazzi, estos indígenas y sus circuitos estaban articulados en varios puntos y eran interdependientes. Los criollos de Quetzaltenango nunca tuvieron el control del comercio agrícola y textil, ya que algunas familias de k’iches tuvieron el monopolio del abastecimiento de lana proveniente de Huehuetenango y del Valle de Sija, además de tener grandes rebaños. Así, los indígenas tuvieron una relativa autonomía en el control de la producción (García, 2010).

La economía regional sufrió un deterioro a partir de 1810 como consecuencia de la depresión económica de las regiones añileras y del contrabando inglés. Sin embargo, este segundo solo afectó la producción de tejidos de algodón fabricados y consumidos por la población ladina. La ropa de lana resistió mejor la competencia externa dado su gran consumo popular. Durante la década de 1820, los k’iches continuaron la producción de textiles y siguieron comerciando, vendían en Quetzaltenango, San Cristóbal y Guatemala. Dada la mala calidad de sus tierras, el comercio siempre constituyó su principal actividad (García, 2010).

Al igual que los indígenas k’iches, los chuj tuvieron una actividad comercial activa desde tiempos coloniales. Se sabe que desde mediados del siglo XVIII los chuj de San Mateo Ixtatán y de San Sebastián Coatán eran productores de trigo, mismo que comerciaban con Chiapas. No solo traficaban este producto, la demanda de ganado bovino, lana, sal y petates propició las relaciones comerciales de estos pueblos con Los Altos de Guatemala, Chiapas y con la ciudad de Guatemala. Existía un continuo intercambio comercial, con lo que Zapaluta se convirtió en un punto de paso habitual a Comitán, desde Guatemala, que formaba parte de las rutas previas que unían a Chiapas con Huehuetenango y Los Altos de Guatemala (Piedrasanta, 2009).

¿De dónde eran estos comerciantes? ¿Dónde vivían? (véase Tabla 2) En cuanto a los traficantes centroamericanos desconocemos la vecindad del 34% de 65 casos, pero tenemos noticia de que el 15% eran vecinos de San Sebastián Coatán, el 9% eran indígenas del área Chuj -no se especificó en los documentos el pueblo en el que habitaban-, 8% habitaban en San Miguel Acatán, 6% en Jacaltenango, 5% en Tacaná, 5% más en Chiantla y 3% en Santa María Nejab. El resto de los lugares -Quetzaltenango, los Cuchumatanes, Acaltenango, Santa Olaya, Tana, Tejutla, Comitán y San Cristóbal- representaron tan solo el 2%.

Tabla 2: Origen y vecindad de los contrabandistas de los juicios de comiso realizados en la frontera Chiapas-Guatemala, 1826-1842

| Origen | Vecindad/región | Casos |

|---|---|---|

| Centro América | Chiantla | 3 |

| Chuj | 6 | |

| Cuchumatanes | 1 | |

| Jacaltenango | 4 | |

| No específica | 22 | |

| Quetzaltenango | 1 | |

| San Marcos Acaltenango | 1 | |

| San Mateo Istatán | 2 | |

| San Miguel Acatán | 5 | |

| San Sebastián Coatán | 10 | |

| Santa María Nejab | 2 | |

| Santa Olaya | 1 | |

| Tacaná | 3 | |

| Tana | 1 | |

| Tejutla | 1 | |

| Comitán | 1 | |

| San Cristóbal | 1 | |

| Chiapas | Comitán | 30 |

| Tuxtla | 2 | |

| San Cristóbal | 3 | |

| Zapaluta | 4 | |

| No específica | 13 | |

| TOTAL | 117 | |

Fuente: Elaboración propia a partir de: CCJ- Tuxtla Gutiérrez, JD-123

Para el caso de los comerciantes chiapanecos: el 77% era de Comitán, 10% de Zapaluta, 8% de San Cristóbal y 5% de Tuxtla. Por lo que podemos afirmar que la mayor parte de los traficantes de Chiapas eran de Comitán y eran ladinos. ¿Quiénes fueron estos sujetos? De la familia Guillén se encontraban Nazario, Francisco, Domingo, Joaquín, José María y Antonio. Fermín, Esteban, Antonio y Estanislao, miembros de la familia Gordillo, eran también comerciantes. Estuvieron implicados en juicios por contrabando Miguel Argüello, Miguel Herrera, Manuel Villatoro, Julián Rojas, Manuel Abad, Jacinto Aranda, Feliciano Águeda, Guillermo García, Felipe Avarza, Remigio Alfonso, Juan López, Norberto Solís, Ponciano Solórzano, Juan Pio Moncayo y Marcial Camposeco. La mayoría de ellos eran también hacendados de la región.

Las mujeres también se vieron implicadas en juicios de comiso, tal fue el caso de Gregoria Matamoros, Josefa Urbano, las «niñas» Albores -no se registraron sus nombres- y Rosalía Luisa González Troncoso.

Consideraciones finales

Durante el antiguo régimen, el tráfico de mercancías estuvo regulado por el sistema de cobro de alcabalas en las administraciones aduanales ubicadas a lo largo y ancho de las colonias españolas. Cuando un comerciante deseaba trasladar mercancía para su venta estaba obligado a presentarse en la aduana de partida y solicitar al administrador una guía. Este documento indicaba quién era el remitente, el consignatario, a dónde se dirigía el cargamento y las mercancías que se transportaban (en ocasiones se especificaba su valor). El comerciante estaba obligado a entregar en la aduana de partida una tornaguía, expedida por la aduana de destino, en la que se patentizara que se habían pagado los derechos correspondientes de la mercancía a la Real Hacienda. Todas las aduanas se encontraban bajo la jurisdicción de la corona española, por lo tanto, se tenía un control exacto del pago de impuestos por parte de los vasallos.

Cuando surgió un límite nacional entre Chiapas y Guatemala, el circuito comercial y el control del comercio se vieron trastocados. A partir de la existencia de la frontera, la relación y cotejo de guías y tornaguías entre las aduanas de ambos territorios dejó de hacerse como en tiempos coloniales. Este aspecto abrió las puertas al contrabando en la raya y que se llevaran a cabo comisos por parte de las autoridades mexicanas ubicadas en esta región.

La frontera sur fue la zona del estado donde se presentó el mayor número de juicios de comisos. Algunas fuentes de la época justifican este hecho porque los impuestos a efectos de exportación eran más bajos en los puertos centroamericanos que en los mexicanos, sin embargo, los números muestran que estas mercancías no eran necesariamente las que más se traficaban. Llama poderosamente la atención que el trigo y los textiles centroamericanos -de consumo más popular- eran los que se introducían con mayor frecuencia. Estos eran comerciados por todo tipo de personas, aunque la mayoría de los aprehendidos fueron indígenas centroamericanos.

Los números analizados en esta investigación arrojan información importante, la primera es que la mayor parte de los juicios de comiso se realizaron durante la década de 1820. Lo que nos muestra un mayor control del gobierno sobre las aduanas, un sistema de impartición de justicia más consolidado y una mayor participación -de autoridades, celadores y ciudadanos- en el combate a la defraudación del erario. Aunado a ello, en la década de 1830, probablemente, la epidemia de cólera, la inestabilidad política e intromisión de facciones políticas -tanto de Guatemala como de Chiapas- en la frontera sur, propiciaron el desengrane de un sistema de persecución y vigilancia del comercio.

A lo largo del periodo de estudio, la naturaleza de las mercancías que aparecen en los diversos juicios demuestra que existía, más que un intento de defraudación de la Hacienda pública para aprovechar la ilegalidad de la introducción de efectos, un circuito comercial consolidado y activo con el territorio guatemalteco, que databa, probablemente, desde siglos atrás. La dinámica del contrabando en la frontera comiteca demuestra que la provincia nunca se encontró aislada del resto del territorio centroamericano, ni de los circuitos comerciales centroamericanos, sino todo lo contrario.

Hasta el momento, la investigación que realizo sobre el contrabando en esta región no me ha dado indicios claros de que el comercio ilícito se realizara por las élites políticas de la región. Al contrario, es más frecuente que se les decomisara mercancía a ladinos centroamericanos que a ladinos chiapanecos. Lo que sí he podido corroborar es lo que Juan Carlos Sarazúa, atinadamente, ha planteado: que las oleadas de refugiados, generadas a partir de coyunturas marcadas por las guerras y conflictos políticos, en Chiapas y Guatemala, coadyuvaron a la creación de un circuito comercial y político que iba desde Guatemala y Quetzaltenango hacia Chiapas, a lo largo del siglo XIX (Sarazúa, 2020).

Ahora bien, cabe señalar que este corredor no surgió porque los asilados centroamericanos hayan decidido lucrar con el comercio de mercancías. Los expatriados y emigrados guatemaltecos que solicitaron asilo político en México se vieron en la necesidad de comerciar para salvaguardar su capital, el cual se encontraba en peligro en su lugar de origen. La importación de mercancías desde el istmo centroamericano constituyó una estrategia de sobrevivencia que no en todos los casos tuvo un final feliz, pues muchas de ellas cayeron en pena de comiso (Torres, 2020b).