nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

A partir de 1970 y hasta la década de 1980 la economía de Sonora atravesó por una de las principales transformaciones que han marcado su historia reciente hasta nuestros días. En ese proceso se observaron cambios estructurales significativos que convirtieron el sector manufacturero de exportación y el de servicios en los de mayor preponderancia en la composición de la producción estatal y dejaron atrás el papel protagónico que tenían en la dirección y organización de la economía las actividades primarias.

Esa transición económica es algo característico de la mayoría de las economías en sus diversos niveles geográficos, debido a que sus etapas iniciales de desarrollo se caracterizan por contar con una estructura eminentemente primaria y rural, para después convertirse en una secundaria y una terciaria que se desenvuelven en espacios urbanos (Murata, 2008; Thakur, 2011). Ese proceso, en el caso de Sonora, ha sido estudiado por Mendoza (2018), Erquizio y Gracida (2012), Vázquez (2009), Lara, Velásquez y Rodríguez (2007) y Ramírez (1991).

En el nivel teórico, el desarrollo económico se ha estudiado con diversos enfoques, entre los que se destaca el marco de la teoría del crecimiento en su paradigma sectorial-estructural. Esa tradición postula la hipótesis de que la especialización productiva influye de manera positiva en el crecimiento. Desde la perspectiva de la escuela clásica, la división del trabajo conduce a la especialización y esta, a su vez, produce aumentos en la productividad y, por último, conduce a la generación de mayor riqueza (Smith, 1776).

En las llamadas leyes de Kaldor, la teoría postkeynesiana del crecimiento económico recoge el espíritu de la visión clásica para sostener que la dinámica del sector manufacturero constituye el motor del crecimiento económico agregado. Este sector es clave porque típicamente se caracteriza por mostrar funciones de producción con rendimientos crecientes a escala, por adaptar innovaciones tecnológicas de forma constante y por emplear trabajo muy calificado, que favorecen el crecimiento de la productividad. Además, la elevada elasticidad-ingreso sobre su producción tiene efectos positivos sobre otras actividades económicas por medio de sus efectos multiplicadores y encadenamientos productivos (Kaldor, 1966).

En estudios sobre México y sus regiones, de manera empírica se han verificado los postulados de Kaldor, según los cuales la dinámica de la economía agregada depende de la configuración sectorial de las actividades productivas, sobre todo del sector manufacturero (Aroche, 2019; Calderón y Sánchez, 2011; Loría, Moreno-Brid, Salas y Sánchez-Juárez, 2019; Ocegueda, Castillo y Varela, 2009; Rendón-Rojas y Mejía-Reyes, 2015; Sánchez-Juárez y Moreno-Brid, 2016). En una nueva interpretación de la primera ley de Kaldor, Pacheco-López (2014) establece un vínculo entre dinamismo manufacturero, exportaciones y crecimiento en un contexto de economía abierta y del establecimiento de un modelo liderado por las exportaciones. En concreto, se establece que la dinámica del sector manufacturero está impulsada por la demanda externa de productos manufacturados, y que esta, a su vez, estimula el crecimiento económico agregado.

Este último punto es la motivación de la presente investigación, puesto que pretende saber si las ramas de la manufactura con especialización productiva y orientación exportadora se encuentran asociadas con aquellas actividades que promueven en mayor medida el crecimiento económico agregado y las relaciones de interdependencia económica, en el caso de la economía de Sonora. De ahí que la pregunta de investigación sea: ¿las ramas manufactureras exhiben mayor especialización y crecimiento económico entre 2003 y 2019, y también muestran mayor interdependencia sectorial en la estructura productiva de Sonora en 2013?

La hipótesis de trabajo sostiene que la dinámica de crecimiento que exhibe la economía sonorense no está vinculada de forma exclusiva al crecimiento del sector manufacturero debido a la presencia de enclaves de producción, como sucede con la minería, que no tiene rendimientos crecientes a escala y las actividades primarias -tradicionalmente importantes en la región-, que casi siempre se asocian con funciones de producción sin rendimientos crecientes a escala. Por eso el perfil de la estructura productiva y la configuración sectorial de las actividades económicas imponen dinámicas distintas de las que establece la reinterpretación de la primera ley de Kaldor en el marco de un modelo de crecimiento liderado por las exportaciones manufactureras. Por lo tanto, el objetivo de la investigación es estudiar la correspondencia que guardan entre sí los índices de especialización -productiva y exportadora- y los multiplicadores de la producción con la dinámica del crecimiento en las ramas productivas de la economía del estado durante el periodo que va de 2003 a 2019.

El estudio que se propone es pertinente, en la medida en que permite el contraste empírico de la reinterpretación de la primera ley de Kaldor para destacar consideraciones de esa ley en relación con lo que sucede en un ámbito subnacional. De forma adicional, complementa las ideas de otros autores que se han interesado en analizar la influencia de la especialización productiva en el crecimiento económico en Sonora, como es el caso de Lara et al. (2007) y de Coronado (2010). Po lo demás, coadyuva a entender la forma en que se identifican las actividades claves que constituyen el motor de desarrollo estatal.

Si bien la información estadística para la matriz de insumo-producto (MIP) de Sonora se encuentra disponible para un marco contable multiestatal, el trabajo se enmarca en el análisis interno de la región, por lo que no se examinan los efectos de desbordamiento o de retroalimentación derivados del comercio con otras entidades federativas. En consecuencia, los alcances del estudio se circunscriben a la configuración estatal de un modelo multisectorial simple. No obstante, la descripción estadística de las cuentas estatales posibilita dimensionar la interacción de la entidad con el resto del país y con el resto del mundo. Además, las relaciones de interdependencia tienden a concentrarse en los efectos directos e indirectos y, en menor medida, en los que se derivan del comercio entre regiones.

Después de esta introducción, el artículo presenta un apartado relativo a la revisión teórica de trabajos recientes que se enmarcan en la tradición de las leyes de Kaldor y sus interpretaciones. Le sigue un apartado metodológico que versa sobre las herramientas, los indicadores y las bases de datos que se utilizaron para contrastar la hipótesis de trabajo. Enseguida se presentan los resultados, su descripción y análisis. Por último, se anotan las conclusiones.

Marco teórico

Una de las formas de abordar el proceso de desarrollo económico es a través del crecimiento y del cambio estructural. Al principio, las actividades primarias tienen una alta participación. Después, las actividades industriales y de servicios se convierten en las dominantes debido a su contribución a la producción, lo que indica que conforme se desarrolla una economía, hay una transformación de la composición y de la relación entre los sectores económicos. Esta idea surge de la hipótesis que plantea Clark (1940), según la cual a medida que se observa el progreso económico, se desplaza la mano de obra del sector primario hacia los sectores secundarios y terciarios.

La influencia que tiene la configuración sectorial estructural del sistema económico en el crecimiento es una característica del proceso de desenvolvimiento económico. En este sentido, Kaldor (1966) dice al respecto:

[…] lo que intento examinar es que el rápido ritmo de crecimiento económico está asociado con las altas tasas del sector secundario de la economía -principalmente el sector manufacturero- y esto es una particularidad del estadio intermedio de desarrollo económico; ésta es una característica de la transición de la inmadurez a la madurez; y que el problema con la economía británica es que ha alcanzado un nivel alto de madurez antes que otros, con el consecuente agotamiento del potencial de rápido crecimiento. (p. 10)

De acuerdo con Thirlwall (1983), la relación positiva entre el producto total y el producto manufacturero se debe a que este último induce el crecimiento de la productividad dentro y fuera de las manufacturas donde existen economías de escalas y rendimientos crecientes. A causa de estas últimas, aumenta la productividad como resultado del incremento del producto total. Kaldor (1966), señala que:

[…] las actividades manufactureras están sujetas a la “ley de rendimientos crecientes”, lo cual era algo bien conocido por los economistas clásicos, pues Adam Smith sostenía que el rendimiento por unidad de trabajo -lo que hoy llamamos productividad- depende de la división del trabajo sobre el crecimiento de la especialización y de la división de la producción en tantos diversos procesos; la división del trabajo depende del tamaño del mercado, cuanto más grande es el mercado, mayor es el nivel al que se lleva la diferenciación y la especialización y mayor es la productividad. (p. 13)

El trabajo de Szirmai (2011) se enmarca en esta línea trabajo. Señala que, tanto a nivel teórico como empírico, hay suficientes evidencias para considerar que las actividades manufactureras son ramas productivas claves para impulsar el crecimiento y ser el principal motor de la economía. Los elementos que Szirmai (2011) destaca se sintetizan a continuación:

[…] 1) Existe una correlación empírica entre el grado de industrialización y los niveles de ingreso per cápita en los países en desarrollo; 2) la productividad es más alta en el sector manufacturero que en la agricultura, por tanto, la transferencia de recursos de la agricultura a la manufactura provee un cambio estructural que conduce al crecimiento; 3) la transferencia de recursos desde la manufactura a los servicios produce un cambio estructural negativo, ya que conforme la participación de los servicios se incrementa, la tasa de crecimiento del ingreso per cápita tiende a disminuir; 4) comparado con la agricultura, el sector manufacturero ofrece mayores ventajas a la acumulación de capital. La acumulación puede llevarse a cabo más fácilmente en los espacios concentrados de la manufactura que en los espacios dispersos del sector agropecuario. Esta es una de las razones de por qué la manufactura ha sido tan importante en el crecimiento y desarrollo. La acumulación de capital es una de las fuentes agregadas del crecimiento, por lo que un aumento de las manufacturas contribuirá al crecimiento agregado; 5) el sector industrial manufacturero es fuente de economías de escala, las cuales están menos disponibles en la agricultura y los servicios; 6) las manufacturas facilitan la incorporación y desincorporación del progreso tecnológico; 7) los efectos de encadenamiento y desbordamiento son más fuertes en la manufactura que en la agricultura o en la minería; 8) a medida que el ingreso per cápita de una economía se incrementa, la participación del gasto agrícola en el gasto total declina y la participación del gasto en los bienes manufacturados se incrementa (ley de Engels). Por lo tanto, los países que se especializan en la producción de bienes primarios no necesariamente recibirán beneficios de la expansión del mercado mundial de bienes manufacturados. Los argumentos referidos en los puntos 4, 5, 6 y 7 dan cuenta del desempeño del sector manufacturero y por qué es más productivo que el resto; mientras los puntos 2 y 3 dan cuenta de que el cambio estructural depende del supuesto de que en las manufacturas existen elevados niveles de productividad y tasas de crecimiento. Particularmente, el punto 7 señala que las externalidades positivas se trasmiten del crecimiento de las manufacturas a otros sectores, y el punto 8 sugiere que la interacción de la elasticidad de la demanda con los efectos de oferta (ingreso) produce un desarrollo económico más acelerado. (p. 6)

En síntesis, la hipótesis teórica sugiere que el ritmo rápido de crecimiento está asociado con el sector manufacturero. En concreto, la primera ley de Kaldor postula una relación causal proveniente del crecimiento de la producción manufacturera hacia el crecimiento del producto interno bruto (PIB).

Evidencias empíricas

Las leyes de Kaldor se han contrastado empíricamente para estudiar el crecimiento económico de México y sus regiones. Entre los trabajos recientes se encuentran los de Aroche (2019), Loría et al. (2019), Sánchez y Moreno-Brid (2016), Rendón-Rojas y Mejía-Reyes (2015), Calderón y Sánchez (2011) y Ocegueda et al. (2009). Los resultados se interpretan a partir de diferentes matices, pero, en general, corroboran los postulados establecidos en dichas leyes. Por ejemplo, el trabajo de Loría et al. (2019), señala que se ha demostrado que las industrias de manufactura son el motor del crecimiento de una economía. De acuerdo con la primera ley de Kaldor, la relación entre la tasa total de crecimiento y el peso del sector industrial es positiva -en México-, pero ni la primera es relativamente alta ni el segundo es el sector principal; esto muestra una forma atípica de corroborar la ley señalada, considerando que, en la balanza comercial, el peso sustantivo recae en la actividad industrial.

En cuanto al auge exportador manufacturero mexicano, es, en cierto sentido, ilusorio, puesto que se da la exportación de productos de alta tecnología, pero con procesos maquiladores. Así, se tiene la impresión de líder en la producción de esta clase de productos cuando son escasas las fases del proceso de transformación que se realizan. La industria manufacturera dinámica (exportadora) pasó a estar determinada por las decisiones de las empresas multinacionales y de algunas cuantas grandes empresas nacionales que también tienen presencia en el mercado mundial. La elevada participación de la manufactura en las exportaciones totales no se corresponde con un peso similar en la generación de valor agregado, de derramas tecnológicas y de innovación (Loría et al., 2019).

Aroche (2019) analiza la ley de Kaldor-Verdoorn desde una perspectiva multisectorial para la economía mexicana y encuentra que, con base en los multiplicadores totales, se verifica la hipótesis de que la industria manufacturera es el sector con mayor influencia en el crecimiento económico. No obstante, si solo se tienen en cuenta los multiplicadores internos, los resultados identifican como actividades dinámicas a ramas económicas diversas que incluyen sectores de bajo contenido tecnológico, de lo cual el autor deduce que, para el resultado agregado, la matriz de importaciones es clave para habilitar el funcionamiento de la estructura productiva.

De acuerdo con Sánchez y Moreno-Brid (2016), desde hace décadas la causa del muy bajo crecimiento económico de México es la insuficiencia dinámica de las manufacturas. Una razón se sustenta en la escasa capacidad de arrastre de las empresas exportadoras al resto del sistema productivo, debido a que tiene una estructura débil de encadenamientos con proveedores locales, ante la prioridad que se ha dado a la producción maquiladora, más precisamente, en tareas de ensamble intensivas en insumos importados.

Por su parte, Rendón-Rojas y Mejía-Reyes (2015) subrayan que en los sectores hay una relación positiva entre actividad industrial y crecimiento regional, pero que esta relación no define con claridad su efecto en la productividad regional. La ausencia de un efecto del desarrollo regional o de una integración del sector industrial con otros sectores económicos es más evidente, por lo que es imprescindible una política de fomento industrial que brinde esos puentes virtuosos.

De acuerdo con Calderón y Sánchez (2011), dos causas que mantienen la economía en un proceso de lento crecimiento son la ausencia de un núcleo endógeno de dinamización tecnológica en el sector manufacturero que provoca problemas estructurales que impiden crecer más allá de ciertos límites; y las políticas de estabilización de la década de 1980 constituyeron una estrategia de desarrollo delegada al mercado y a las exportaciones maquilo-manufactureras que redujeron la capacidad de crecimiento del país.

El trabajo de Ocegueda et al. (2009) retoma la idea de que las economías que se especializan en la producción de bienes de alto contenido tecnológico tienen la posibilidad de crecer con mayor dinamismo que las industrias tradicionales. No obstante, puesto que cada actividad tiene una dinámica propia en el comportamiento de la productividad, la contribución específica al crecimiento no es homogénea, por lo que es necesario precisar los sectores claves que pueden acelerarlo. Las diferencias sectoriales y regionales de una economía se explican en el contexto del uso de distintas tecnologías y de la particularidad para insertarse en el mercado, en especial en el externo, lo que induce a pensar que no se puede calificar una economía nacional en términos del desempeño de una de sus actividades o de una de sus regiones, aunque estas sean o no muy dinámicas.

El trabajo de Pacheco-López (2014) muestra que hay evidencias sólidas de que el dinamismo de las exportaciones de los países está relacionado de forma estrecha con el sector manufacturero y con la producción en su conjunto. Los países que tienen ritmos de crecimiento más dinámicos cuentan con una estructura de exportaciones orientada a países de ingresos altos donde la demanda de bienes de alto valor agregado es fuerte. En consecuencia, los países que producen bienes manufacturados con alta elasticidad de ingreso de la demanda en los mercados mundiales tendrán un mayor crecimiento de las exportaciones y un mayor crecimiento del PIB.

Marco metodológico

El presente trabajo adopta, en términos metodológicos, tres elementos que se articulan para contrastar de manera empírica la reinterpretación de la primera ley de Kaldor. El primero, está relacionado con la contabilidad y formulación del modelo de insumo producto (IP) que permite obtener medidas de interdependencia e influencia sectorial conocidos como multiplicadores; el segundo, con los indicadores de contribución al crecimiento y de especialización productiva y exportadora; y, el tercero, con las bases de datos que se emplean como insumos estadísticos para operacionalizar las técnicas antes mencionadas.

Contabilidad y formulación del modelo de IP

El marco contable del modelo de IP se relaciona con las identidades de equilibrio que deben contemplarse en la construcción del sistema de cuentas económicas. En concreto, en este trabajo se adopta la estructura contable que establece la publicación del Instituto Nacional de Estadística y Geografía (INEGI, 2022) en relación con las matrices multiestatales de insumo producto (MMIP) referidas al año de 2013. Al tratarse de un sistema de cuentas multirregionales, es necesario adaptar la formulación de equilibrio básica del modelo de IP como sigue:

Donde

El modelo de IP es una representación simplificada del conjunto de relaciones de intercambio que se realizan en el interior de una economía. En este contexto, el modelo se presenta como un arreglo matricial que describe los orígenes y destinos de los bienes y servicios que la economía produce. En una lectura horizontal o por filas de la matriz describe el destino de la producción, es decir, la forma en que se utilizan los bienes, ya sea como intermedios o finales. En sentido formal, se puede escribir como sigue:

donde Z es la matriz de transacciones intermedias; f representa la demanda final, y, x es el valor bruto de la producción. Si se introduce la definición de coeficientes técnicos o directos

La matriz A de coeficientes técnicos se obtiene de multiplicar la matriz de transacciones intermedias por la matriz diagonal del recíproco de la producción bruta, de forma tal que se obtiene participación de insumos intermedios que un sector compra a otros sectores para producir una unidad de valor bruto de la producción. Puesto que las transacciones intermedias son una proporción de la producción bruta y dada la definición de la matriz A, entonces, es posible reordenar de esta forma:

Ahora, si se sustituye el resultado de la ecuación 4 en la ecuación 2 se obtiene la siguiente expresión:

Y bajo esta formulación se puede obtener la solución:

En donde (I-A) -1 es la matriz de requerimientos totales o inversa de Leontief a partir de la cual se obtienen los multiplicadores de la producción. Como puede verse en la solución de este sistema de ecuaciones, el valor bruto de la producción depende de esta matriz de multiplicadores de la producción y de los componentes de la demanda final. Vale detenerse a precisar la interpretación de esta matriz:

En la representación explícita de la matriz de multiplicadores de la producción, la suma por columnas indica los requerimientos directos e indirectos de cada sector específico de la economía como consecuencia de las relaciones de interdependencia. Luego, para los propósitos de este trabajo, si el sector manufacturero es el motor de la economía, es de esperarse que este tenga un multiplicador más elevado y, en consecuencia, sea la actividad que tiene mayor capacidad de propagar el crecimiento a través de los efectos multiplicadores.

Indicadores de contribución al crecimiento y especialización

La contribución porcentual al crecimiento (CPC) se construye a partir de la variación absoluta del producto interno bruto estatal total y para cada uno de los subsectores de todo el periodo observado, considerando la participación de cada uno de los subsectores en el total; esta participación es lo que se considera como la contribución al crecimiento. La formulación es una variante de Lora y Prada (2016) y se puede escribir así:

Donde CPC es el cálculo de la contribución al crecimiento,

El índice de especialización (desespecialización) se realizó considerando las ventajas comparativas normalizadas (Durán y Álvarez, 2011; Ocegueda et al., 2009). Para ello se tiene en cuenta la participación de cada uno de los subsectores en el total del valor agregado bruto de la entidad dividido por su similar en el ámbito nacional y normalizado de la siguiente manera:

Donde IE es el índice de especialización (desespecialización) productiva;

Por otra parte, se calcula la variación promedio anual con base en la tasa de variación geométrica que, en términos matemáticos, se puede escribir de este modo:

Donde TCG es la tasa de crecimiento geométrica;

Bases de datos

Los datos que se emplean para evaluar el crecimiento de la economía de Sonora durante el lapso entre 2003 y 2019 corresponden a las estadísticas del Producto Interno Bruto por entidad federativa (PIBE) que publica el INEGI con una periodicidad anual y disponibles en el Banco de Información Económica (BIE). En cuanto a su esquema de valoración, la información del PIBE se encuentra expresada en miles de millones de pesos que corresponden a los precios de 2013. En su desagregación sectorial se concibe el Sistema de Clasificación Industrial de América del Norte (SCIAN) que contempla una división sectorial de 32 actividades económicas, de las cuales 18 están clasificadas a nivel de sector, actividades primarias, comercio y servicios; y 14 están clasificadas a nivel de subsector, minería e industrias manufactureras.

La información utilizada para observar el desempeño de los subsectores en lo que se refiere a su actividad exportadora de 2007 a 2019 corresponde a estadísticas de Exportaciones por entidad federativa con la periodicidad anual que da a conocer el INEGI, valorada en miles de dólares a precios del año en curso y desagregadas según el SCIAN, cuya clasificación es a nivel de subsector considerando 27 subsectores; 3 en actividades primarias, 2 mineras, 21 manufactureras y una que se denomina “subsectores no especificados” para las entidades federativas. Es importante destacar que esta estructura se ajustó a la del PIBE para propósitos comparativos y en la medida en que esta agregación es posible debido a que sigue la clasificación SCIAN.

Los datos de la MMIP se obtienen del INEGI (2022) para las matrices multiestatales de las 32 entidades federativas de la república mexicana. La valoración de estos cuadros se expresa en millones de pesos medidos con los precios de 2013. Se considera una desagregación sectorial de 32 actividades económicas, ya que tiene como referencia la forma en que se publica el PIBE siguiendo la clasificación SCIAN de sector y subsector. Los componentes de la MMIP son los que se describen en el apartado contable.

Por último, es necesario presentar la clasificación SCIAN de acuerdo con su código de identificación, porque permite saber de qué actividad económica se trata, la cual, a su vez, facilita la lectura de las figuras donde se presentan los resultados. Según este sistema de clasificación, las actividades que aparecen con dos dígitos corresponden a los sectores, y las que aparecen con tres dígitos indican los subsectores. Hay que señalar que, en la industria manufacturera, por su tamaño y diversidad, algunos subsectores están agrupados. Este código de identificación es común a la información referida para el PIBE, exportaciones y multiplicadores de la producción. A continuación, aparece el listado de las actividades económicas en la clasificación SCIAN a nivel de sector y de subsector:

11 - |

Agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza |

21-1 - |

Minería petrolera |

21-2 - |

Minería no petrolera |

22- |

Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final |

23- |

Construcción |

311- |

Industria alimentaria |

312- |

Industria de las bebidas y del tabaco |

313-314 - |

Fabricación de insumos textiles y acabado de textiles; Fabricación de productos textiles, excepto prendas de vestir |

315-316 - |

Fabricación de prendas de vestir; Curtido y acabado de cuero y piel, y fabricación de productos de cuero, piel y materiales sucedáneos |

321- |

Industria de la madera |

322-323 - |

Industria del papel; Impresión e industrias conexas |

324-326 - |

Fabricación de productos derivados del petróleo y del carbón; Industria química; Industria del plástico y del hule |

327- |

Fabricación de productos a base de minerales no metálicos |

331-332 - |

Industrias metálicas básicas; Fabricación de productos metálicos |

333-336 - |

Fabricación de maquinaria y equipo; Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos; Fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica; Fabricación de equipo de transporte |

337- |

Fabricación de muebles, colchones y persianas |

339- |

Otras industrias manufactureras |

43- |

Comercio al por mayor |

46- |

Comercio al por menor |

48-49 - |

Transportes, correos y almacenamiento |

51- |

Información en medios masivos |

52- |

Servicios financieros y de seguros |

53- |

Servicios inmobiliarios y de alquiler de bienes muebles e intangibles |

54- |

Servicios profesionales, científicos y técnicos |

55- |

Corporativos |

56- |

Servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remediación |

61- |

Servicios educativos |

62- |

Servicios de salud y de asistencia social |

71- |

Servicios de esparcimiento culturales y deportivos, y otros servicios recreativos |

72- |

Servicios de alojamiento temporal y de preparación de alimentos y bebidas |

81- |

Otros servicios excepto actividades gubernamentales |

93- |

Actividades legislativas, gubernamentales, de impartición de justicia y de organismos internacionales y extraterritoriales |

Resultados

En esta sección se presentan los resultados para el contraste empírico de la primera ley de Kaldor. Para conseguir este propósito, primero se emplea la medida de contribución al crecimiento; luego, se utilizan los índices de especialización y las tasas de crecimiento geométricas; después se usan los multiplicadores de la producción derivados del modelo de IP; y, al final, se analizan y se discuten los resultados.

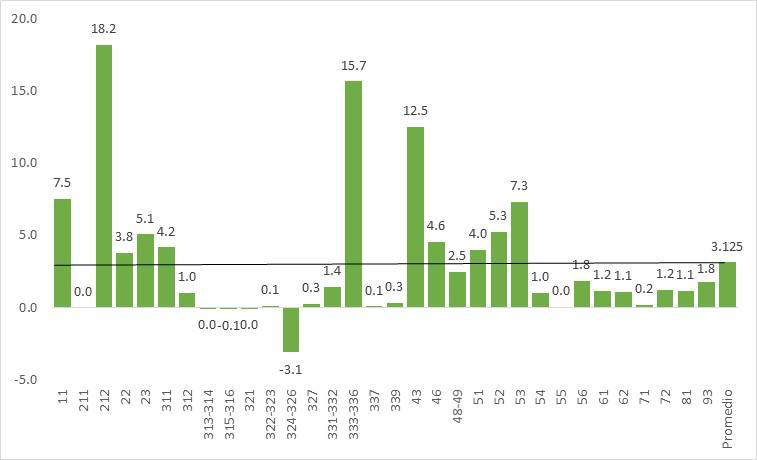

En la Figura 1 se presenta información relativa al indicador de contribución al crecimiento de PIBE sectorial entre 2003 y 2019. Como es posible apreciar, las aportaciones de cada una de las actividades económicas son diversas y heterogéneas. Empero, el valor promedio simple que resulta del conjunto se ubica en 3.12%. Sobresale la contribución que realiza el subsector 212 de la minería no petrolera que captura un 18.2% del total, seguido de los subsectores agrupados en los códigos 333-336 de maquinaria y equipo, computación, aparatos eléctricos y equipo de transporte que registran una aportación de 15.7%. El sector 43 de comercio al por mayor colabora con 12.5%, el sector 11 de la agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza aporta 7.5% y el sector 53 de servicios inmobiliarios y de alquiler que contribuye 7.3%. Estas cinco actividades mencionadas en conjunto concentraron 61.2% del total del crecimiento registrado en el periodo analizado, de un total de 32 que tiene la desagregación sectorial del PIBE.

Fuente: elaboración propia con datos del BIE (INEGI, 2023).

Figura 1 Sonora: Contribución porcentual al crecimiento del PIBE por sector y por subsector de actividad económica, 2003-2019

Hay otro conjunto de actividades que no concentran la mayor parte de la contribución al crecimiento, pero sí tiene una aportación superior al promedio como son los casos del sector 52 de servicios financieros que reporta 5.3%; del sector 23 de la construcción, que registra un valor de 5.1%; del sector 46 de comercio al por menor, con 4.6%. El subsector 311 de la industria alimentaria aporta 4.2%, el sector 51 de información en medios masivos contribuye con 4%; y el sector 22 de generación, transmisión y distribución de energía eléctrica contribuye con 3.8%. Estas seis actividades han aportado 26.8% del total de valor agregado generado durante el lapso entre 2003 y 2019. En síntesis, los datos observados indican que una tercera parte de las actividades económicas concentran 88% de la producción.

En la Figura 2 se presentan los resultados relacionados con el índice de especialización productiva, teniendo en cuenta el PIBE sectorial de 2019. La línea negra horizontal representa el valor mínimo de 0.33 que es necesario establecer para identificar perfiles productivos claramente especializados. La estadística económica analizada revela que solo hay tres actividades con evidente especialización en Sonora, a saber, el subsector 212 de la minería no petrolera, los subsectores 331-332 de industrias metálicas básicas y fabricación de productos metálicos y el sector 11 de la agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza; que muestran índices de especialización de 0.83, 0.50 y 0.35, respectivamente. Hay otras actividades que tienen cierto grado de especialización debido a que muestran valores positivos, como es el caso de los subsectores 333-336 de maquinaria y equipo, computación, aparatos eléctricos y equipo de transporte, el subsector 311 de la industria alimentaria, el sector 22 de generación, transmisión y distribución de energía eléctrica, el sector 43 de comercio al por mayor y el sector 23 de la construcción los cuales registran índices de especialización de 0.24, 0.23, 0.13, 0.8 y 0.7%, respectivamente. En síntesis, la especialización productiva se observa en la minería, las industrias metálicas básicas y las actividades primarias.

Fuente: elaboración propia con datos del BIE (INEGI, 2023).

Figura 2 Sonora: índice de especialización del PIBE por sector y subsector de actividad económica, 2019

En la Figura 3 se toma en consideración la medición de la tasa de crecimiento geométrica del PIBE por sector y subsector de actividad económica durante el periodo de 2003 a 2019. El sector 51 de información en medios masivos y 52 de servicios financieros y de seguros, tienen registros de 14.6 y 9.6%, respectivamente. Si bien no son las actividades de mayor contribución, sí tienen tamaño económico con valores superiores al promedio y son las más dinámicas. Después, le sigue el subsector 212 de minería no petrolera, que observa una dinámica de 6.1%; los subsectores 333-336 de maquinaria y equipo, computación, aparatos eléctricos y equipo de transporte, que crecen a un ritmo de 5.8%, y el sector 22 de generación, transmisión y distribución de energía eléctrica, que registra un valor de 5.0%. El sector 43 de comercio al por mayor asciende a 3.8%. El subsector 312 de la industria de la bebida y el tabaco tiene una dinámica de 3.7% y el sector 11 de la agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza, crece a 3.2%.

Fuente: elaboración propia con datos del BIE (INEGI, 2023).

Figura 3 Sonora: tasa geométrica de crecimiento del PIBE por sector y subsector de actividad económica, 2003-2019

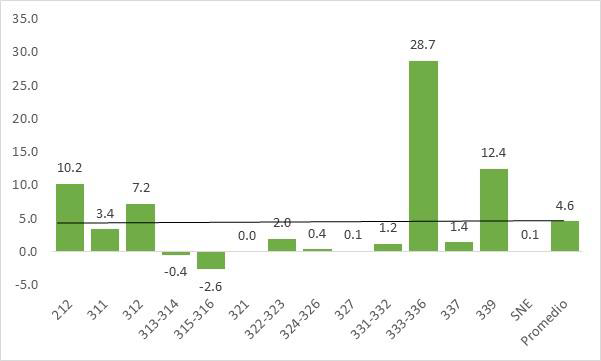

En la Figura 4 se presenta información de la contribución al crecimiento económico medida a través de las exportaciones sectoriales que corresponden al periodo de 2007 a 2019. Hay que precisar que aquí solo se consideran 14 actividades, de las cuales 1 subsector corresponde a la minería, 12 a las industrias manufactureras y 1 sector no especificado (SNE). Durante el lapso analizado, el valor promedio sectorial se ubica en 4.6%, donde se destaca la aportación que realizan los subsectores 333-336 de maquinaria y equipo, computación, aparatos eléctricos y equipo de transporte; que capturaron 28.7% del total de exportaciones realizadas. Enseguida aparecen el subsector 339 de otras industrias manufactureras, que concentró 12.4%, el subsector 212 de minería no petrolera, que registra una contribución de 10.2% y el subsector 312 de las industrias de las bebidas y el tabaco, que computaron 7.6%. En síntesis, estas cuatro actividades tienen registros superiores al promedio y concentran 58.5% de la contribución al crecimiento de las exportaciones.

Fuente: elaboración propia con datos de BIE (INEGI, 2023).

Figura 4 Sonora: Contribución porcentual al crecimiento de las exportaciones por subsector de actividad minera e industrias manufactureras, 2007-2019

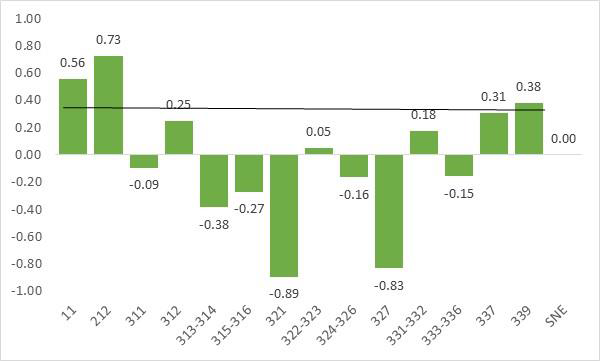

En la Figura 5 se aprecia el índice de especialización exportadora, para lo cual se tiene en cuenta el valor de las exportaciones primarias, mineras y de las industrias manufactureras, que en total representan 16 observaciones que incluyen los sectores no especificados. La línea negra horizontal representa el valor mínimo de 0.33 que es necesario establecer para identificar perfiles exportadores claramente especializados. Las evidencias empíricas muestran que solo hay tres actividades con evidente orientación exportadora en Sonora. En primer lugar, se encuentra el subsector 212 de la minería no petrolera, con un índice de 0.73, seguido del sector 11 de la agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza, que muestra un índice de 0.56 y otras industrias manufactureras, que exhiben un índice de 0.38. Existen otras actividades que muestran valores positivos, como es el caso del subsector 337 de fabricación de muebles, colchones y persianas; del subsector 312 de la industria de la bebida y el tabaco; de los subsectores 331-332 de las industrias metálicas básicas y productos metálicos y de los subsectores 322-323 de las industrias del papel, impresión y conexas con valores de 0.31, 0.25, 0.18 y 0.5, respectivamente.

Fuente: elaboración propia con datos del BIE (INEGI, 2023).

Figura 5 Sonora: Índice de especialización de las exportaciones por sector y subsector de actividad económica, 2019

En la Figura 6 se observan los multiplicadores de la producción que fueron calculados con base en la MMIP de Sonora en el año de 2013. La interpretación del indicador es convencional en el sentido de que el incremento de una unidad monetaria del valor de la demanda final producirá tantas veces el valor del multiplicador como derrama económica sobre el conjunto de la economía. En orden de importancia, el sector 11 de la agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza aparece con un multiplicador de 2.40, lo cual significa que por cada peso adicional que aumenta el valor de la demanda del sector primario, la agricultura producirá 2.40 pesos en total. Después está el subsector 311 de la industria alimentaria con un multiplicador de 1.86; seguido de los subsectores 331-332 de las industrias metálicas básicas y productos metálicos con un valor de 1.75 y el subsector 327 de fabricación de productos a base de minerales no metálicos con 1.74. Luego se observa el subsector 321 de la industria de la madera, el subsector 312 de la industria de la bebida y el tabaco, los subsectores 322-323 de la industria del papel, la impresión y conexas, los subsectores 324-326 de la fabricación de productos derivados del petróleo y el carbón, el subsector 337 de fabricación de muebles, colchones y persianas, el sector 55 de servicios corporativos, los subsectores 313-314 de fabricación de insumos y acabados textiles; el sector 72 de servicios de alojamiento temporal y preparación de alimentos y bebidas; el sector 51 de información de medios masivos y el sector 23 de la construcción exhiben valores de 1.65, 1.57, 1.50, 1.46, 1.46, 1.43, 1.40, 1.40, 1.36 y 1.37, respectivamente. Todas estas actividades muestran efectos multiplicadores por encima del promedio que es de 1.35.

Fuente: elaboración propia con datos de estadísticas experimentales (INEGI, 2022).

Figura 6 Sonora: multiplicadores de la producción por sector y subsector de actividad económica, 2013

De los resultados que se presentan en las seis figuras, se desprende que la minería, las manufacturas de equipo de transporte, eléctrica y electrónica, servicios de comercio, la agricultura, ganadería, caza y pesca y los servicios inmobiliarios, son las actividades de mayor importancia en términos de su contribución al crecimiento. No obstante, cuando se estudian los índices de especialización productiva, solo la minería y las actividades primarias muestran un claro perfil productivo especializado y en menor medida lo muestran las manufacturas de equipo de transporte, eléctrica y electrónica y los servicios de comercio. Estas actividades también muestran desempeños superiores al valor promedio en términos de dinámica cuando se utiliza la tasa geométrica de crecimiento. Por tanto, estos resultados demuestran que existe una relación positiva entre especialización, contribución y dinámica de crecimiento, pero que esa relación no es exclusiva de las actividades manufactureras, como se establece en la primera ley de Kaldor.

Cuando se estudian las estadísticas del sector externo en términos de contribución al crecimiento de las exportaciones, solo aparecen las manufacturas de equipo de transporte, eléctrica y electrónica y la minería; y cuando se analiza en términos de su especialización exportadora, solo aparecen la minería y las actividades primarias. En consecuencia, se puede establecer -en parte- que también existe una relación positiva entre especialización y contribución al crecimiento de las exportaciones con la dinámica y contribución al crecimiento económico agregado, aunque como ya se dijo, no es algo exclusivamente del sector de manufacturas de exportación. En consecuencia, la reinterpretación de la primera ley de Kaldor, evaluada a través del desempeño de la economía de Sonora, tiene sus particularidades.

En términos de multiplicadores de la producción, las actividades primarias figuran en la primera posición junto con la industria alimentaria, las industrias metálicas básicas y la fabricación de productos a base de minerales no metálicos. Estos resultados muestran que dentro del conjunto de actividades que tienen especialización productiva, orientación exportadora y contribución y dinamismo en el crecimiento, solo las actividades primarias figuran por sus relaciones de interdependencia sectorial. No obstante, hay que destacar la presencia de industrias manufactureras como la alimentaria, la metálica básica y la no metálica ⸺actividades tradicionales en la región⸺, que darían cuenta de la existencia de cadenas productivas ligadas al sector primario y a la industria de extracción de minerales, respectivamente. Luego entonces, estas actividades tienen la capacidad de potenciar el crecimiento debido a sus influencias en encadenamientos productivos en la región.

Conclusiones

Las evidencias empíricas que se encontraron muestran que existe una relación positiva entre la dinámica del sector manufacturero de exportación y el crecimiento agregado de la economía de Sonora. No obstante, la minería es la actividad principal, y si bien el primero se constituye como un sector clave para propulsar el crecimiento, su aportación es menor que el de la minería.

El primer hallazgo de la investigación es que, en términos de contribución al crecimiento económico entre 2003 y 2019, hay diversidad estructural en la economía de Sonora, dominada por actividades primarias, extractivas, industrias manufactureras y algunos servicios.

Una segunda consideración se vincula con el hecho de que los sectores especializados de la región no se encuentran en el sector manufacturero de exportación, puesto que los que aparecen se localizan en el sector primario y en la minería. De las ramas manufactureras solo se identifican las industrias metálicas básicas, lo cual daría cuenta de la existencia de una cadena productiva minero-metalúrgica. En este sentido, la especialización productiva sí está relacionada con el crecimiento. Empero, la hipótesis que establece que las ramas de las manufacturas tienen mayores posibilidades para especializarse, aumentar la productividad y contar con funciones de producción de rendimientos crecientes para liderar el crecimiento, no parece ser algo susceptible de sostenerse dadas las características que se presentan de la economía de Sonora.

Una tercera acotación tiene que ver con la contribución al crecimiento y especialización de las exportaciones. Los subsectores relacionados con la exportación de equipo de transporte (automotriz y aeroespacial), equipo de cómputo (electrónica) y aparatos electrónicos, se erigen como los más importantes entre las exportaciones totales y los segundos en importancia por su contribución al crecimiento durante el lapso estudiado. Sin embargo, muestran efectos multiplicadores por debajo del promedio que reflejan la presencia de un alto contenido importado de insumos, por lo que se reducen sus posibilidades para potenciar el crecimiento. En este sentido, se constata lo que señalan Loría et al. (2019), en cuanto a que la dinámica exportadora se realiza sobre la base de procesos maquiladores con escasas fases del proceso de transformación y exiguas derramas tecnológicas y de innovación.

Una cuarta observación tiene que ver con las medidas de los efectos multiplicadores que se sitúan en una diversidad de actividades manufactureras que incluyen ramas de la producción de medio y bajo contenido tecnológico. Entre estas, destacan las industrias metálicas básicas, la fabricación de productos a base de minerales no metálicos y las industrias de alimentos y bebidas. En este caso, las relaciones de interdependencia de estas actividades pueden propiciar el desarrollo en la medida en que las dos primeras están conectadas hacia atrás con la minería y las dos últimas con las actividades primarias. Estos resultados apuntan a que hay que dirigir esfuerzos para implementar una política industrial que potencie las cadenas productivas establecidas y aprovechar con proveeduría interna las áreas de oportunidad que presentan las ramas exportadoras de alto contenido tecnológico.

En conclusión, es posible sostener dos aseveraciones que son complementarias. La primera es aceptar la hipótesis de trabajo que establece que las actividades tradicionales de la región se constituyen en propulsores importantes de la economía junto con el sector manufacturero de exportación. La segunda, es que el dinamismo de la economía de Sonora descansa sobre varios pilares en los cuales hay varios frentes de acumulación que se circunscriben a distintas dinámicas económicas locales-regionales, nacionales e internacionales.