nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La administración de las finanzas personales resulta de vital importancia en la actualidad, sobre todo para las generaciones más jóvenes, debido a las garantías que se requieren para una vejez que integre una buena calidad de vida y un bienestar financiero óptimo. Dichas garantías se consiguen mediante el buen manejo de instrumentos que ayuden a ahorrar para el retiro, puesto que las economías están en constante cambio debido a diversos acontecimientos en el contexto global.

Las reformas que se han implementado para atender el problema del ahorro para el retiro pretenden crear un sistema de pensiones saludable, tal como propone Villagómez (2014). De hecho, en las últimas dos décadas varios países han realizado reformas a sus programas pensionarios persiguiendo ese objetivo. Y es que no solo aquellos países que tienen desde hace tiempo una estructura demográfica envejecida se enfrentan a dificultades de cobertura, sino también los que se encaminan a un acelerado envejecimiento, como es el caso de México. Por eso el ahorro a largo plazo se ha convertido, sin lugar a dudas, en el tema económico principal.

Por otra parte, la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) señala que el desconocimiento que tiene la población sobre el sistema de pensiones y las administradoras de fondos para el retiro (AFORES) ⸻las cuales son las encargadas de administrar los ahorros de los trabajadores en la actualidad⸻ sigue representando uno de los retos a los cuales se sigue haciendo frente.

La gestión de las finanzas personales depende de varios factores. Uno de los más importantes es el acceso a un sistema financiero formal en la adquisición de productos y servicios que incluyan tarjetas de crédito, tarjetas de débito, créditos hipotecarios y cuentas de ahorro para el retiro. Estas últimas constituyen uno de los mayores problemas de América Latina y del mundo: representan para la población en edad de retiro la necesidad de contar con un fondo para solventar los gastos básicos en el futuro. Algunas estadísticas de la Encuesta Nacional de Inclusión Financiera (ENIF) de 2018 (Comisión Nacional Bancaria y de Valores [CNBV] e Instituto Nacional de Estadística y Geografía [INEGI], 2018) muestran que 50% de los mexicanos acostumbra ahorrar solo a corto plazo y que solo reservan menos de 20% de sus ingresos para este propósito. Por otro lado, el ahorro informal creció 20% entre 2012 y 2018.

A lo anterior hay que añadir la problemática asociada con las últimas modificaciones realizadas al sistema de pensiones mexicano, comenzando desde la primera reforma en 1995, implementada el 1 de julio de 1997, hasta la más reciente en diciembre de 2020, que tienen un efecto directo en las nuevas generaciones, debido a los cambios que conllevan y al enfrentamiento de estas a un sistema que exige mayores requisitos en comparación con el que le tocó a las generaciones anteriores. Además, el nuevo sistema implica realizar aportaciones voluntarias para conseguir una mejor pensión en la edad de retiro.

En la revisión empírica se identificaron algunos investigadores dedicados al análisis del comportamiento financiero en materia de ahorro para el retiro de las distintas generaciones. Entre ellos, se destacan Yao y Cheng (2017), quienes abordan el tema de la generación millenial (nacidos entre 1982 y 2000); Rollison, Hanoch y Wood (2017), que describieron los horizontes de tiempo entre las generaciones más jóvenes y las más adultas (ambos estudios aplicados en Estados Unidos); y Guataqui, Rodríguez-Acosta y García-Sauza (2009), quienes analizan las proyecciones sobre el retiro en Colombia.

En México, Zamora, García y Ramos (2018) se ocupan del tema de una buena preparación financiera para jóvenes y adultos en edad laboral productiva para conseguir resultados económicos óptimos. Por su parte, la CONSAR (2018) señala que pueden reducirse las brechas de género mediante una mejor preparación financiera e inserción laboral, pues esta permite a las mujeres alcanzar los requisitos para obtener una pensión en el momento del retiro.

Teniendo en cuenta los argumentos expuestos, el objetivo del presente estudio es analizar el comportamiento y las expectativas de la población mexicana frente a la problemática del ahorro para el retiro, poniendo el énfasis en las diferencias generacionales y en el género.

Revisión teórica

El sistema de ahorro para el retiro en México fue diseñado para otorgar un sustento a las personas en el momento de su jubilación. Sin embargo, no es suficiente debido a que la pensión es de menos de la mitad del último sueldo percibido y a que los gastos siguen permaneciendo en la vida de la persona jubilada, tales como renta, servicios, alimentación y gastos médicos, entre otros. Por eso existe la tendencia a depender del apoyo económico de la familia o de beneficios sociales (Rivera y Nava, 2012). La Asociación Mexicana de Afores (AMAFORE, 2017), encargada de fortalecer y consolidar el sistema de ahorro para el retiro (SAR), señala que el ámbito de la formalidad laboral podrá obtenerse en la medida en que los trabajadores conozcan los derechos a los beneficios de la seguridad social, entre ellos una cuenta de ahorro para el retiro, ya que es significativo el desconocimiento de la población sobre el tema.

Debido a los cambios producidos por la reforma de 1997, la cual sustituyó el régimen de reparto por un régimen de capitalización individual, surgieron las entidades financieras dedicadas al control y a la administración de las cuentas para el retiro, nombradas AFORES, que invierten esos fondos a través de sociedades de inversión especializadas en fondos para el retiro (SIEFORES).

En la literatura se encuentran diferentes estudios sobre el tema en cuestión. En el contexto internacional, se observa una tendencia a analizar el comportamiento de las generaciones más jóvenes, y se han hallado similitudes importantes en cuanto a la falta de conocimientos y de herramientas para manejar las finanzas personales. Nielsen (2015), mediante un estudio aplicado en sesenta países de Asia-Pacífico, Europa, África Oriental y América del Norte, establece diferencias entre las generaciones. Este autor encuentra que en la generación Z (15-20 años) 32% ahorra dinero cada mes y está seguro de su futuro; 34% de la generación Y (millenials, 21-34 años) lo hace; mientras que en la generación X (35-49 años) y en la generación de los baby boomers (50-64 años) el porcentaje es 23%; y que de la generación silenciosa (65 años o más), 28% lo hace. Concluye, entonces, que las generaciones más jóvenes tienen una mayor tendencia al ahorro, mientras que dicha tendencia va disminuyendo conforme se avanza en las generaciones.

En Estados Unidos, Yao y Cheng (2017) realizaron un estudio acerca del ahorro para el retiro en la generación millenial y sobresalió que la educación, los activos totales del hogar, el uso de planificadores financieros y tener un motivo de ahorro para la jubilación, se relacionaron de manera significativa y positiva con el ahorro para el retiro. Por otra parte, el trabajo por cuenta propia, la propiedad de una vivienda y el gasto excesivo tuvieron efectos negativos en la titularidad de cuentas de jubilación. Otros indicadores negativos en ese país fueron la raza mestiza, el estado civil casado y el nivel de endeudamiento.

Otras variables que también se han incluido en las investigaciones, son la motivación frente al ahorro, el horizonte de tiempo y el nivel de educación financiera o conocimientos financieros a largo plazo que ha adquirido a lo largo de su vida. Una de esas investigaciones es el estudio que realizaron Rollison et al. (2017) en Estados Unidos a personas de entre 18 y 70 años de edad. Resultó que la población más joven mostraba una mayor motivación para adquirir conocimientos financieros relacionados con el ahorro a largo plazo. Pero a medida que la edad avanza y se acerca la jubilación va disminuyendo la motivación para el ahorro, lo que significa que los adultos de mayor edad ahorraron aun cuando no tenían ni conocimientos ni preparación. Y es que la motivación de alcanzar metas reemplaza la motivación de reunir esos conocimientos. Los autores concluyen que hay una fuerte relación entre horizontes de tiempo y el comportamiento para adquirir mejores hábitos de ahorro.

El estudio de Arza (2017) analiza las brechas de género desde la experiencia europea. En él se explica que para las mujeres el cuidado de los hijos o de algún familiar conlleva fuertes cambios y que deberían contemplarse en el diseño de sus programas de pensiones a través del mejoramiento de políticas públicas, o mediante la distribución equitativa de responsabilidades familiares para facilitar el equilibrio entre la vida laboral y la familiar, además de incluir la corresponsabilidad en el cuidado de los hijos, con el fin de que la mujer pueda alcanzar un ahorro digno para su retiro.

Otra de las problemáticas asociadas con el tema del ahorro para el retiro es la proyección que hace la población hacia el futuro. Un estudio realizado en Colombia, aplicado a individuos de entre 12 y 61 años o más, tomando en cuenta la región, el género, el nivel educativo, el estado civil, la posición en el hogar y si el individuo es asalariado o trabaja por cuenta propia, concluye que la mayoría de las personas activas en términos laborales no ahorran para la jubilación y que el porcentaje más alto de respuesta es recibir apoyo familiar como mecanismo explícito de protección en la vejez y como una opción significativa. Es importante subrayar que en dicho estudio se incluyó un análisis por zona geográfica, en el cual se concluyó que no hay diferencias en las proyecciones que hace la gente en las zonas rurales y en las zonas urbanas (Guataqui et al., 2009).

En el caso de México, los estudios que se han hecho evidencian que existe la tendencia a asumir la responsabilidad económica de las personas mayores en etapa de retiro, estas tienden a esperar que la familia las sustente de manera económica durante esta etapa. Los resultados de la AMAFORE de 2015, obtenidos de una encuesta de ahorro y futuro aplicada a jóvenes de entre 18 y 40 años en la Ciudad de México, arrojaron que, en relación con la probabilidad de cuidar a un adulto mayor, 3 de cada 4 jóvenes piensan que en el futuro se harán responsables de alguno. En la actualidad, 1 de cada 5 jóvenes es responsable de una persona de la tercera edad. En cuanto a las expectativas de los jóvenes ante la vejez, 6 de cada 10 hombres y 7 de cada 10 mujeres de entre 18 y 40 años piensan que sus hijos o familiares los mantendrán durante la vejez. Además, la mayoría de los jóvenes están poco o nada preparados para esta etapa. Otros resultados manifiestan que 61% de los hombres menores de 40 años piensa que sus hijos o sus familiares los mantendrán en la edad de retiro, en contraste con 73% de las mujeres de la misma edad. De las mujeres, 24% piensa que se mantendrá en la vejez con sus ahorros o pensión.

Los resultados obtenidos del Módulo de Trayectorias Laborales (MOTRAL) de 2015 (CONSAR e INEGI, 2016) mediante un estudio aplicado en 7 000 viviendas de México que incluyó a trabajadores urbanos, tanto formales como informales, de entre 18 y 54 años, indican que 68.8% de las personas con experiencia laboral han cotizado en la seguridad social en algún momento de su carrera. Además, la densidad de afiliación es más alta en trabajadores con mayor nivel de ingresos. Una buena parte de las personas encuestadas optaron por la seguridad social, aun cuando implicara un pago. Y 68% de estas reportó dificultades para encontrar un empleo que ofreciera ese beneficio.

Por otro lado, la CONSAR (2017), por medio de una encuesta aplicada a hombres y mujeres de entre 20 y 30 años en 10 estados de la república mexicana, en puntos de alto tráfico de población en las ciudades que tienen la mayor población de jóvenes, ubica el contexto de la generación millenial sobre sus conductas financieras y de consumo en materia de prevención y retiro: 91% de las personas entrevistadas considera importante jubilarse y obtener una pensión. Cosas que motivan a esta generación al ahorro son la prevención de emergencias (52%), comprar activos (25%) y poner un negocio (22%). De los millenials, 49% manifiesta trabajar por cuenta propia, mientras que 48% trabaja para alguna empresa. Proyecta que sus hijos lo apoyen financieramente durante su vejez 62% de esta generación.

La Estrategia Nacional de Educación Financiera (ENEF) de 2015 (Comité de Educación Financiera [CEF], 2015) concluyó que, del total de adultos con una cuenta de ahorro en canales formales, 43% declaró haber realizado ahorros durante el último año. Con respecto al uso que esperan dar a dichos recursos, más de 41% de ellos señaló tener intenciones de utilizar parte de esos ahorros para el gasto corriente, lo cual produce malos hábitos financieros, pues no se tiene una preparación financiera sólida y se prefiere el ahorro a corto plazo para obtener una satisfacción inmediata. Un porcentaje mayor de 38% señala que quiere destinar parte de dichos recursos a la vejez o para incrementar su patrimonio (gastos en educación, iniciar un negocio, comprar bienes duraderos) y 39% para emergencias o gastos de salud.

De la revisión teórica de estudios empíricos, surge la necesidad de elaborar un análisis integrador que contemple un estudio generacional y de género en México y que incluya las características más importantes de los comportamientos y proyecciones sobre el retiro.

Metodología

El presente análisis fue realizado mediante un estudio de tipo cuantitativo. Los datos se recolectaron con la finalidad de determinar la relación y el comportamiento que se establece entre una serie de variables dependientes y una serie de variables independientes. Su alcance contiene tablas de contingencia con una forma comparativa y descriptiva.

La fuente de información secundaria principal para la extracción de microdatos se tomó de la ENIF 2018 (CNBV e INEGI, 2018), entre el 30 de abril de 2018 y el 22 de junio de ese mismo año. La información es de tipo transversal, debido a que los datos están recopilados en un periodo único.

Se tomó una muestra de 10 461 habitantes del territorio nacional, resultado del extracto de una base de microdatos inicial a la cual hubo que aplicar filtros para rescatar la información pertinente para este estudio y plantear las conclusiones de manera concisa.

La muestra, integrada en edades segmentadas: la generación Z (menor de 29 años), con un porcentaje de 14.2%; la generación Y (de 29 a 42 años), mejor conocida como la generación millenial, con la mayor representatividad, con 30.1%; la generación X (de 43 a 58 años), con 26.4%; la generación baby boomer (de 59 a 72 años), que es una de las más representativas, con 28.3%; y, finalmente, la generación silenciosa (mayor de 72 años), la cual solo representa 1% en función de la muestra (véase Figura 1).

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

Figura 1 Porcentaje de la muestra por generación

La investigación parte de un análisis general. Se estudió el total de la muestra. Se elaboraron estadísticas a partir de tablas de frecuencias evaluando las variables dependientes P9_1, P9_2, P9_4 y P9_5, como se indica en la Tabla 1. También se hizo una proyección general a partir de las variables dependientes P9_9_1, P9_9_2, P9_9_3, P9_9_4, P9_9_5, descritas en la Tabla 2, que componen una proyección para el momento de la jubilación.

Tabla 1 Variables dependientes. Preguntas relacionadas con el ahorro para el retiro

| Variables cualitativas-nominales | Categorías |

| P9_1 ¿Usted tiene una cuenta de ahorro para el retiro o AFORE? | 1. Sí |

| 2. No | |

| P9_2 ¿Cuál es la razón por la que no tiene una cuenta de ahorro para el retiro? | 1. No trabaja o nunca ha trabajado |

| 2. No sabe qué es una cuenta de ahorro para el retiro | |

| 3. No tiene dinero o es insuficiente para ahorrar | |

| 4. No sabe cómo tramitarla | |

| 5. No le interesa o piensa que no le conviene | |

| 6. Las AFORES le dan desconfianza | |

| 7. Es jubilado, pensionado o tiene resulto su futuro | |

| 8. Otro | |

| P9_4 ¿Usted realiza aportaciones voluntarias a su cuenta de retiro o AFORE? | 1. Sí |

| 2. No | |

| P9_5 ¿Cuál es la razón principal por la que no hace aportaciones voluntarias? | 1. No le queda dinero para ahorrar |

| 2. No sabe qué es o cómo hacerlo | |

| 3. Ahorra de otra forma | |

| 4. Desconoce las ventajas | |

| 5. No confía en las AFORES | |

| 6. Otro |

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

Tabla 2 Variables dependientes de proyección para el futuro

| Variables cualitativas-nominales | Categorías |

| P9_9_1 Los apoyos del gobierno para personas mayores | 1. Sí |

| 2. No | |

| P9_9_2 Su pensión, jubilación, plan privado de retiro o AFORE | 1. Sí |

| 2. No | |

| P9_9_3 Vender o rentar sus bienes y propiedades | 1. Sí |

| 2. No | |

| P9_9_4 Dinero que le den su pareja, hijos u otros familiares | 1. Sí |

| 2. No | |

| P9_9_5 Otros | 1. Sí |

| 2. No |

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

El segundo estudio consistió en una comparación entre variables independientes que inciden sobre el comportamiento de las diferentes generaciones frente al ahorro para el retiro en México, utilizando las variables dependientes P9_1, P9_2, P9_4 y P9_5 (véase Tabla 1). Así mismo se visualizó una proyección hacia el futuro, desglosada en la Tabla 2. Ambos estudios se realizaron en relación con la variable independiente de la edad agrupada (véase Tabla 3).

Tabla 3 Variables independientes de generación y de género

| Variables cualitativas-ordinales | Categorías |

| Generación Z | 1. Menor que 29 años |

| Generación Y | 2. De 29 a 42 años |

| Generación X | 3. De 43 a 58 años |

| Baby Boom | 4. De 59 a 72 años |

| Generación silenciosa | 5. Mayor que 72 años |

| Variables cualitativas-nominales | Categorías |

| Género | 1. Hombre |

| 2. Mujer |

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

Para el tercer estudio se compararon las variables independientes que inciden en el comportamiento del género masculino y del género femenino frente al ahorro para el retiro en México. Se usaron las variables dependientes incluidas en la Tabla 1. Así mismo se realizó una proyección hacia el futuro, desglosada en la Tabla 2. Ambos estudios se llevaron a cabo en relación con la variable independiente de género descrita en la Tabla 3.

Para el análisis generacional y de género respecto al ahorro para el retiro, se utiliza un modelo estadístico basado en tablas de contingencia para las cuales se calculó χ 2 de Pearson (Ferrán, 2001), con el fin de reconocer si hay una relación significativa menor de 0.05. En cuanto al segundo análisis de probabilidades, se identificó el sentido de la asociación entre las variables; es decir, se calcularon los residuos tipificados corregidos de Haberman, tomando como valor discriminante 1.96 (positivo o negativo, según sea el caso) para un nivel de confianza de 95% (Spiegel, 2001).

Discusión y resultados

Un análisis general de los comportamientos y de las proyecciones para el futuro de la población mexicana arroja un preocupante resultado, ya que 54.8% de la muestra no tiene una cuenta de ahorro para el retiro.

Sin embargo, la tasa de reemplazo, indicador utilizado como medición de la efectividad de los sistemas de pensiones, sí pretende alcanzar beneficios debido a la reforma implementada en 2021, en la que los montos varían de acuerdo con la edad de retiro, semanas de cotización y aumento de la pensión mínima garantizada (PMG), incluidos los incrementos graduales en las contribuciones a las cuentas para el retiro del trabajador de 6.5% a 15% del salario base de cotización (SBC), lo cual permite un aumento en el ahorro en las cuentas individuales de los trabajadores (Banco de México, 2021).

Aun con la entrada en vigor de la reforma de 2021, sigue habiendo rezagos debido a la densidad de cotización de los trabajadores (DCC), ya que estas representan la proporción de los periodos en que estos aportan al sistema de pensiones en relación con el tiempo en que continúan en el mercado laboral, tanto formal como informal. Algunos datos de la CONSAR (2019) indican que el promedio de esta densidad es de 44.3%, lo que significa que el trabajador promedio pasa menos de la mitad de su vida laborando dentro de un sector formal.

En 2007 surgió a escala federal un régimen de pensiones no contributivas que se ajustó en 2013. Este consistía en cubrir a la población pobre de 65 años en adelante, además de que en otros 13 estados más de la república se introdujeron planes complementarios de pensión para las personas mayores de 68 años. Con esta medida se trataba de mitigar el problema de la cobertura pensionaria en el país, de acuerdo con la Organización Internacional del Trabajo (OIT, 2018) y Arenas de Mesa (2019).

En México, las pensiones pasaron de un sistema de reparto al de capitalización individual, y los efectos de esta privatización han resultado perjudiciales en relación con los beneficios y la cobertura de las generaciones actuales que se encuentran en situación de retiro o próximas a jubilarse, puesto que han tenido que enfrentar el mercado financiero, pero carecen de información y conocimiento suficiente para tomar decisiones respecto a la forma de ahorro para su retiro.

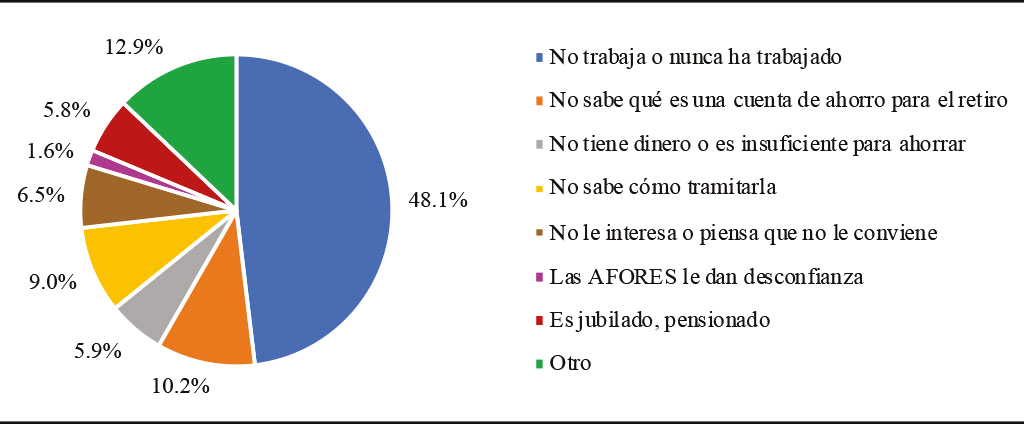

Las principales razones de no tener una cuenta de ahorro para el retiro son: no trabajar o nunca haber trabajado (48.1%) y el desconocimiento sobre esta o no saber cómo tramitarla (23.1%).

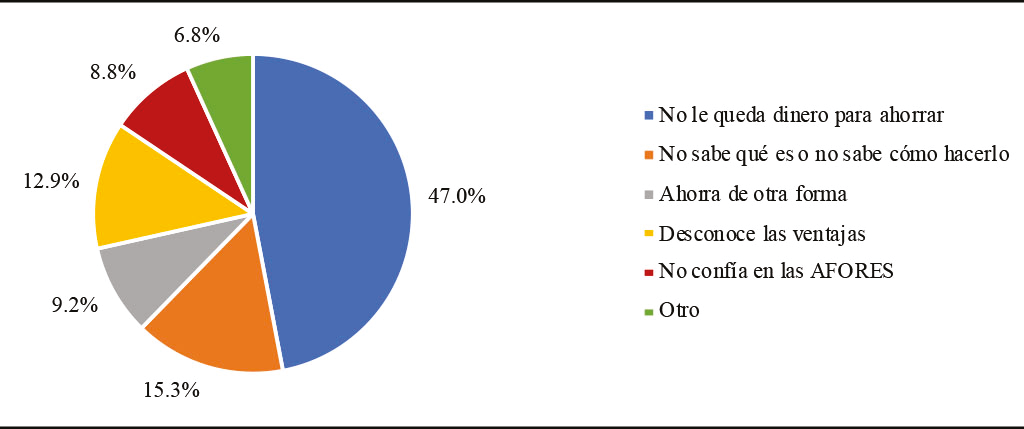

Por otro lado, de 45.2% de la población que tiene una cuenta de ahorro para el retiro, solo 5% realiza aportaciones voluntarias a su cuenta; es decir, 95% no está organizando sus finanzas personales para el futuro.

Entre las razones principales de por qué no se hacen aportaciones voluntarias a la cuenta de retiro, se observa en la Figura 3 que 47% dice que no le queda dinero para ahorrar, que 15% ni siquiera sabe qué es o no sabe cómo hacerlas y que 13% desconoce los beneficios a largo plazo. El modelo multipilar de pensiones de la OIT establece que si bien los sistemas de pensiones difieren de un país a otro y se agrupan en diferentes categorías, como población con ingresos bajos y con ingresos altos, deben existir pensiones sociales básicas para las personas que cuentan con los menores ingresos hasta las que tienen los mayores y pueden complementar el ahorro mediante aportaciones voluntarias (OIT, 2019).

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

Figura 2 Razones por las que no se tiene una cuenta de ahorro para el retiro

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

Figura 3 Razones por las que no realiza aportaciones voluntarias a su cuenta de retiro

Estos datos reflejan un futuro negativo para México en los próximos años, pues si no se capta más población y si ésta no da mayor atención a esos productos financieros, las personas podrían enfrentar un problema económico en su etapa de retiro. Y es que, para algunos, la pensión podría ser insuficiente para mantener la calidad de vida que se tenía en la etapa laboral

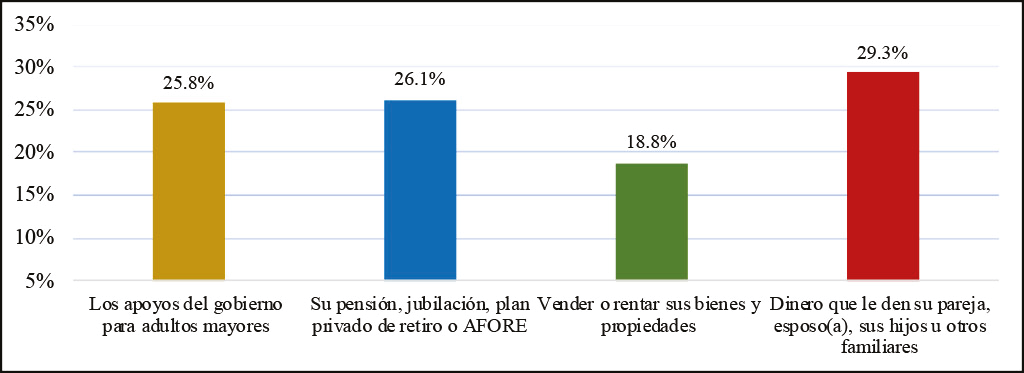

Los resultados sobre la previsión de las personas encuestadas arrojan datos que reflejan una situación negativa, ya que existe la probabilidad de que 29.3% de la población se proyecte viviendo del sustento económico que le den sus hijos, su pareja o algún familiar durante su vejez, 25.8% se proyecta viviendo de los apoyos del gobierno, 26.1% de su pensión o de algún plan privado de retiro y 18.8% de vender o rentar propiedades (véase Figura 4).

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

Figura 4 Proyección para la edad de retiro. Un análisis general

En México, la carrera laboral inicia a los 20.8 años en promedio, de acuerdo con los datos de MOTRAL 2015 (CONSAR e INEGI, 2016). En ellos se observa que, al avanzar la trayectoria laboral, el empleo permanente aumenta, pero sin duda la falta de empleos formales también causa que disminuya el número de población cotizante y con esto aumenta la precaria situación financiera en la vejez debido a que no se aporta dinero al fondo de pensiones en el presente.

Estos resultados coinciden con los de Guataqui et al. (2009). En su estudio se concluye que la mayoría de las personas activas no ahorran para la vejez. Además, el mayor número de respuestas indica que hay que preparar a los hijos para que brinden protección financiera y de cuidados a los padres cuando lleguen a la vejez.

En el presente estudio, la dependencia familiar y los apoyos del gobierno suman 55%; es decir, más de la mitad de las personas encuestadas piensan que durante la jubilación serán dependientes en términos económicos, ya sea de los familiares o del Estado. Por el contrario, 45% considera que será autosuficiente, ya sea por la vía del dinero de la pensión o por la renta o venta de sus bienes.

Análisis generacional

Para la variable dependiente P9_1 ¿Usted tiene una cuenta para el retiro o AFORE? se realizó una prueba de significancia por medio de la prueba de chi cuadrada (X 2 ), comparada con la variable independiente de generación. Como se puede apreciar en la Tabla 4, se obtuvo una respuesta de 0.000, por lo que se rechaza la hipótesis nula y se procede al análisis de relación entre las dos variables mediante una tabla de contingencia, con lo cual se comprueba una dependencia entre ambas.

Tabla 4 Prueba X2 . Variable dependiente P9_1 ¿Usted tiene una cuenta para el retiro o AFORE? y variable independiente de generación

| Pruebas de X2 | |||

| Valor | GL | Significancia bilateral asintótica |

|

| X2 de Pearson | 649.134 | 4 | 0.000 |

| N de casos válidos | 10 461 | ||

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

En los siguientes análisis de X 2 , para medir la relación entre las variables se utiliza la interpretación de grados de libertad (GL), que representa el número de informaciones independientes sobre un dato estadístico. En el apartado de la significancia bilateral asintótica se podrá tener la interpretación de una relación significativa al tener un indicador menor a 0.05.

En la Tabla 5 se puede observar que los porcentajes más negativos de las generaciones que no tienen una cuenta para el retiro corresponden a la Z y a baby boomer, y la generación silenciosa se ubica en la respuesta positiva. En lo que respecta a tener una cuenta de ahorro para el retiro, se encuentra la generación Y y la X, de acuerdo con medidas de residuos tipificados en las que todas las respuestas son relevantes cuando son mayores a 1.96, lo cual establece un nivel de confianza amplio. Por lo tanto, al evaluar estos datos por generación al respecto de tener una cuenta de ahorro para el retiro, se obtiene que en la generación Z, que es la más joven, se ubican de modo negativo en 16.2 los que no aportan, y los que aportan en ‒16.2. En cambio, la generación Y arroja un número positivo: 11.8 en cuanto a tener una cuenta de ahorro para el retiro. La generación X también arroja un número positivo: 15.1. Las generaciones de más edad, donde se hallan los baby bommers y la generación silenciosa, tienen números negativos: ‒12.9 y ‒6.4, respectivamente. Se obtiene mediante esta tabla un resultado negativo en los dos extremos de la edad más joven y de la edad más grande. La Z y la generación silenciosa tienen los porcentajes más altos en lo concerniente a no tener este producto financiero para el futuro. Por lo demás, se puede asumir que la generación más joven se ubica abriendo expectativas laborales y la generación silenciosa cerrándolas, pues esta ya se encuentra en la edad de retiro.

Tabla 5 Relación entre la variable dependiente P9_1 ¿Usted tiene una cuenta de ahorro para el retiro o AFORE? y la variable independiente de generación

| Variables | Generación | Total | |||||

| Z | Y | X | Baby boomer |

Silenciosa | |||

| Sí | Recuento | 381 | 1 700 | 1 587 | 1 042 | 16 | 4 726 |

| En ¿usted tiene una cuenta de ahorro para el retiro o AFORE? | 8.1% | 36.0% | 33.6% | 22.0% | 0.3% | 100% | |

| En grupo generacional | 25.8% | 53.9% | 57.4% | 35.2% | 14.7% | 45.2% | |

| Residuos corregidos | ‒16.2 | 11.8 | 15.1 | ‒12.9 | ‒6.4 | ||

| No | Recuento | 1 096 | 1 452 | 1 176 | 1 918 | 93 | 5 735 |

| En ¿usted tiene una cuenta de ahorro para el retiro o AFORE? | 19.1% | 25.3% | 20.5% | 33.4% | 1.6% | 100% | |

| En grupo generacional | 74.2% | 46.1% | 42.6% | 64.8% | 85.3% | 54.8% | |

| Residuos corregidos | 16.2 | ‒11.8 | ‒15.1 | 12.9 | 6.4 | ||

| Total | Recuento | 3 152 | 2 763 | 2 960 | 109 | 10 461 | |

| En ¿usted tiene una cuenta de ahorro para el retiro o AFORE? | 14.1% | 30.1% | 26.4% | 28.3% | 1.0% | 100% | |

| En grupo generacional | 100% | 100% | 100% | 100% | 100% | 100% | |

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

Es importante que las generaciones más jóvenes planifiquen las finanzas personales, pues, según Yao y Cheng (2017), es una buena medida para superar la falta de previsión y de ahorro para el futuro. También dice que conviene tener una sólida preparación en temas financieros, sobre todo en el tema del ahorro a largo plazo.

Rollison et al. (2017) relacionan los horizontes de tiempo como parte fundamental de la motivación para ahorrar entre las generaciones más jóvenes y las más longevas. Señalan que entre más se acortan los horizontes de tiempo en relación con la edad de retiro, más disminuye la motivación; o sea, la generación baby boomer se encuentra ahorrando, independientemente de sus conocimientos y preparación financiera, ya que se está acercando a la edad de la jubilación o ya ha llegado a ella, como en el caso de la generación silenciosa. Por ser la más adulta, actualmente es la más pequeña en México (1%). Según datos cuantitativos, de ese 1%, 85% no posee cuenta de ahorro para el retiro y no está dentro de la población económicamente activa (PEA).

Al respecto de la variable dependiente P9_2 ¿Cuál es la razón por la que no tiene una cuenta de ahorro para el retiro?, se realizó una prueba de significancia por medio de la prueba X 2 , comparada con la variable independiente de generación, como se observa en la Tabla 6. Se obtuvo una respuesta de 0.000, por lo que se rechaza la hipótesis nula y se procede al análisis de relación entre esas dos variables mediante una tabla de contingencia, con lo cual se comprueba una dependencia entre ambas.

Tabla 6 Prueba X2 . Variable dependiente P9_2 ¿Cuál es la razón por la que no tiene una cuenta de ahorro para el retiro? y variable independiente de generación

| Pruebas de X2 | |||

| Valor | GL | Significancia bilateral asintótica |

|

| X2 de Pearson | 677.998 | 28 | 0.000 |

| N de casos válidos | 5 735 | ||

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS

En la Tabla 7 se relaciona la variable dependiente de P9_2 ¿Cuál es la razón por la que no tiene una cuenta de ahorro para el retiro? con las generaciones. Ahí se identifica un alto porcentaje de las respuestas “no trabaja o nunca ha trabajado” y “no sabe cómo tramitar una cuenta de ahorro para el retiro” en la generación Z. Ambas respuestas parten de una coincidencia: no se puede saber cómo tramitarla si la persona no trabaja.

Tabla 7 Relación entre la variable dependiente P9_2 ¿Cuál es la razón principal por la que no tiene una cuenta de ahorro para el retiro? y la variable independiente de generación

| Variables | Generación | Total | |||||

| Z | Y | X | Baby boomer |

Silenciosa | |||

| No trabaja o nunca ha trabajado | Recuento | 593 | 654 | 557 | 915 | 40 | 2 759 |

| En ¿cuál es la razón principal por la que no tiene una cuenta de ahorro para el retiro? | 21.5% | 23.7% | 20.2% | 33.2% | 1.4% | 100% | |

| En grupo generacional | 54.1% | 45.0% | 47.4% | 47.7% | 43.0% | 48.1% | |

| Residuos corregidos | 4.4 | ‒2.7 | ‒0.6 | ‒0.4 | ‒1 | ||

| No sabe qué es una cuenta de ahorro para el retiro | Recuento | 102 | 163 | 129 | 180 | 12 | 586 |

| En ¿cuál es la razón principal por la que no tiene una cuenta de ahorro para el retiro? | 17.4% | 27.8% | 22.0% | 30.7% | 2.0% | 100% | |

| En grupo generacional | 9.3% | 11.2% | 11.0% | 9.4% | 12.9% | 10.2% | |

| Residuos corregidos | ‒1.1 | 1.5 | 1 | ‒1.5 | 0.9 | ||

| No tiene dinero o es insuficiente para ahorrar | Recuento | 42 | 103 | 87 | 104 | 2 | 338 |

| En ¿cuál es la razón principal por la que no tiene una cuenta de ahorro para el retiro? | 12.4% | 30.5% | 25.7% | 30.8% | 0.6% | 100% | |

| En grupo generacional | 3.8% | 7.1% | 7.4% | 5.4% | 2.2% | 5.9% | |

| Residuos corregidos | ‒3.2 | 2.2 | 2.5 | ‒1.1 | ‒1.5 | ||

| No sabe cómo tramitarla | Recuento | 141 | 179 | 99 | 90 | 5 | 514 |

| En ¿cuál es la razón principal por la que no tiene una cuenta de ahorro para el retiro? | 27.4% | 34.8% | 19.3% | 17. 5% | 1.0% | 100% | |

| En grupo generacional | 12.9% | 12.3% | 8.4% | 4.7% | 5.4% | 9.0% | |

| Residuos corregidos | 5 | 5.2 | -0.7 | -8 | -1.2 | ||

| No le interesa o piensa que no le conviene | Recuento | 85 | 103 | 87 | 97 | 2 | 374 |

| En ¿cuál es la razón principal por la que no tiene una cuenta de ahorro para el retiro? | 22.7% | 27. 5% | 23.3% | 25.9% | 0.5% | 100% | |

| En grupo generacional | 7.8% | 7.1% | 7.4% | 5.1% | 2.2% | 6.5% | |

| Residuos corregidos | 1.8 | 1 | 1.4 | ‒3.2 | ‒1.7 | ||

| Las AFORES le dan desconfianza | Recuento | 6 | 28 | 20 | 36 | 3 | 93 |

| En ¿cuál es la razón principal por la que no tiene una cuenta de ahorro para el retiro? | 6.5% | 30.1% | 21.5% | 38.7% | 3.2% | 100% | |

| En grupo generacional | 0.5% | 1.9% | 1.7% | 1.9% | 3.2% | 1.6% | |

| Residuos corregidos | ‒3.1 | 1.1 | 0.2 | 1.1 | 1.2 | ||

| Es jubilado, pensionado o sus necesidades futuras de retiro ya las tiene resueltas | Recuento | 1 | 8 | 13 | 284 | 25 | 331 |

| En ¿cuál es la razón principal por la que no tiene una cuenta de ahorro para el retiro? | 0.3% | 2.4% | 3.9% | 85.8% | 7.6% | 100% | |

| En grupo generacional | 0.1% | 0.6% | 1.1% | 14.8% | 26.9% | 5.8% | |

| Residuos corregidos | ‒9.0 | ‒9.9 | ‒7.7 | 20.8 | 8.8 | ||

| Otro | Recuento | 126 | 214 | 184 | 212 | 4 | 740 |

| En ¿cuál es la razón principal por la que no tiene una cuenta de ahorro para el retiro? | 17.0% | 28.9% | 24.9% | 28.6% | 0.5% | 100% | |

| En grupo generacional | 12% | 15% | 16% | 11% | 4% | 12.9% | |

| Residuos corregidos | ‒1.5 | 2.4 | 3.1 | ‒3 | ‒2.5 | ||

| Total | Recuento | 1096 | 1452 | 1176 | 1918 | 93 | 5735 |

| En ¿cuál es la razón principal por la que no tiene una cuenta de ahorro para el retiro? | 19.1% | 25.3% | 20.5% | 33.4% | 1.6% | 100% | |

| En grupo generacional | 100% | 100% | 100% | 100% | 100% | 100% | |

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

En los resultados a la pregunta ¿cuál es la principal razón para no tener una cuenta de ahorro para el retiro?, sobresalió la de no ahorrar por el hecho de no tener dinero o por la insuficiencia de este para ahorrar. Este comportamiento puede estar explicado por la presencia de un gran número de población en situación de pobreza en el país. De acuerdo con los datos estadísticos del Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL, 2019), en 2018 la pobreza ascendía a 41.9% de la población. Aunado a esto se encuentran que los salarios que se perciben continúan siendo insuficientes para solventar las necesidades básicas y limitan la posibilidad de ahorrar, ya sea para el retiro o para enfrentar situaciones de contingencia.

En la generación Y el mayor porcentaje de respuesta fue no tener dinero o que este no es suficiente para ahorrar, así como no saber realizar el trámite y no participar en el mercado laboral. La generación X coincidió más con la respuesta de no tener dinero o que este le fuera insuficiente para el ahorro. Tomando como referencia estas dos generaciones, que son las más fuertes en términos laborales en el presente, se verifica la falta de planeación financiera personal que apoye la motivación para ahorrar o la carencia de empleos que ofrezcan mejores beneficios a los trabajadores y con salarios dignos que permitan este tipo de estrategias. Los porcentajes en cuanto al nivel de desconfianza en las AFORES aumentan con la edad, a excepción de la generación X.

Las generaciones baby boomer y la silenciosa coincidieron en la respuesta más significativa de no tener una cuenta debido a que se es jubilado, pensionado o que la persona ya tiene resueltas sus necesidades de retiro. Se constata que 14.8% de la generación baby boomer y 26.9% de la silenciosa tienen resuelta esta necesidad. Sin embargo, el porcentaje restante de la última se distribuye en las demás respuestas y se observa la falta de planeación financiera en la generación de más edad.

En el caso de la generación Y, un estudio realizado por la CONSAR determinó que 49% de ella prefiere trabajar por su cuenta, lo que conlleva tener mayor probabilidad de pertenecer al mercado informal. Relacionada con los resultados obtenidos, es positiva la afirmación de que la persona desconoce qué es o la forma de tramitar la cuenta de ahorro para el retiro, ya que debido a que no pertenecen a una empresa formal no se hacen contribuciones a la seguridad social.

En la evaluación de la variable dependiente P9_4 ¿Usted realiza aportaciones voluntarias a su cuenta de retiro o AFORE?, la prueba de significancia por medio de X 2 , comparada con la variable independiente de generaciones, se obtuvo una respuesta de 0.522, entonces se acepta la hipótesis nula de estas dos variables y se comprueba que no hay dependencia entre ellas (véase Tabla 8).

Tabla 8 Prueba X2 . Variable dependiente P9_4 ¿Usted realiza aportaciones voluntarias a su cuenta de retiro o AFORE? y variable independiente de generación

| Pruebas de X2 | |||

| Valor | GL | Significancia bilateral asintótica |

|

| X2 de Pearson | 3.219 | 4 | 0.522 |

| N de casos válidos | 3 785 | ||

Se observa, de acuerdo con el comportamiento generacional, que ninguna generación tendría amplia disposición al ahorro extra voluntario para enfrentar el retiro a largo o a corto plazo, dependiendo de la edad.

En cambio, para buscar una relación de dependencia entre la variable dependiente P9_5 ¿Cuál es la razón por la que no hace aportaciones voluntarias? y la variable independiente de generación, como se observa en la Tabla 9, se realizó una prueba de significancia por medio de la prueba X 2 , de la que se obtuvo una respuesta de 0.000, por lo que se rechaza la hipótesis nula y se procede al análisis de relación entre estas dos variables mediante una tabla de contingencia.

Tabla 9 Prueba de X2 . Variable dependiente P9_5 ¿Cuál es la razón por la que no hace aportaciones voluntarias? y la variable independiente de generación

| Pruebas de X2 | |||

| Valor | GL | Significancia bilateral asintótica |

|

| X2 de Pearson | 649.134 | 4 | 0.000 |

| N de casos válidos | 10 461 | ||

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

En la Tabla 10 se identifica, en la generación Z, una relevancia en la respuesta de no realizar aportaciones voluntarias a su cuenta de retiro debido a que no sabe qué es o no sabe cómo hacer ese trámite. Se refleja el mayor desconocimiento sobre el trámite y la falta de bases financieras en las generaciones más jóvenes. En la generación Y se observa que la tendencia a no saber cómo realizar el trámite y desconocer las ventajas que se podrían conseguir aportando una cantidad mayor a su cuenta es menor.

Tabla 10 Relación entre la variable dependiente ¿Cuál es la razón principal por la que no hace aportaciones voluntarias? y la variable independiente de generación

| Variables | Generación | Total | |||||

| Z | Y | X | Baby boomer |

Silenciosa | |||

| No le queda dinero para ahorrar | Recuento | 94 | 531 | 659 | 403 | 4 | 1 691 |

| En ¿cuál es la razón principal por la que no hace aportaciones voluntarias? | 5.6% | 31.4% | 39.0% | 23.8% | 0.2% | 100% | |

| En grupo generacional | 35.9% | 40.9% | 52.6% | 52.3% | 40.0% | 47.0% | |

| Residuos corregidos | ‒3.8 | ‒5.6 | 4.9 | 3.3 | ‒0.4 | ||

| No sabe qué es o no sabe cómo hacerlo | Recuento | 73 | 229 | 145 | 102 | 2 | 551 |

| En ¿cuál es la razón principal por la que no hace aportaciones voluntarias? | 13.2% | 41.6% | 26.3% | 18.5% | 0.4% | 100% | |

| En grupo generacional | 27.9% | 17.6% | 11.6% | 13.2% | 20.0% | 15.3% | |

| Residuos corregidos | 5.8 | 2.9 | ‒4.6 | ‒1.8 | 0.4 | ||

| Ahorra de otra forma | Recuento | 27 | 116 | 123 | 66 | 0 | 332 |

| En ¿cuál es la razón principal por la que no hace aportaciones voluntarias? | 8.1% | 34.9% | 37.0% | 19.9% | 0.0% | 100% | |

| En grupo generacional | 10.3% | 8.9% | 9.8% | 8.6% | 0.0% | 9.2% | |

| Residuos corregidos | 0.6 | ‒0.5 | 0.9 | ‒0.7 | ‒1.0 | ||

| Desconoce las ventajas | Recuento | 40 | 227 | 125 | 69 | 2 | 463 |

| En ¿cuál es la razón principal por la que no hace aportaciones voluntarias? | 8.6% | 49.0% | 27.0% | 14.9% | 0.4% | 100% | |

| En grupo generacional | 15.3% | 17.5% | 10.0% | 8.9% | 20.0% | 12.9% | |

| Residuos corregidos | 1.2 | 6.2 | -3.8 | -3.7 | 0.7 | ||

| No confía en las AFORES | Recuento | 7 | 99 | 127 | 79 | 1 | 313 |

| En ¿cuál es la razón principal por la que no hace aportaciones voluntarias? | 2.2% | 31.6% | 40.6% | 25.2% | 0.3% | 100% | |

| En grupo generacional | 2.7% | 7.6% | 10.1% | 10.2% | 10.0% | 8.7% | |

| Residuos corregidos | ‒3.6 | ‒1.7 | 2.2 | 1.7 | 0.1 | ||

| Otro | Recuento | 21 | 97 | 74 | 52 | 1 | 245 |

| En ¿cuál es la razón principal por la que no hace aportaciones voluntarias? | 8.6% | 39.6% | 30.2% | 21.2% | 0.4% | 100% | |

| En grupo generacional | 8.0% | 7.5% | 5.9% | 6.7% | 10.0% | 6.8% | |

| Residuos corregidos | 0.8 | 1.2 | ‒1.6 | ‒0.1 | 0.4 | ||

| Total | Recuento | 262 | 1299 | 1253 | 771 | 10 | 3595 |

| En ¿cuál es la razón principal por la que no hace aportaciones voluntarias? | 7.3% | 36.1% | 34.9% | 21.4% | 0.3% | 100% | |

| En grupo generacional | 100% | 100% | 100% | 100% | 100% | 100% | |

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

En las respuestas de las generaciones de mayor edad se encuentra que la generación X no realiza aportaciones voluntarias debido a que no le queda dinero para ahorrar, lo que sugiere que se encuentra constituyendo su patrimonio y que está en edad reproductiva. Además, esta generación no confía en las AFORES. La generación baby boomer coincide con la generación X en cuanto a no tener suficiente dinero para estas aportaciones. Esta respuesta predominante en las generaciones indica que los salarios bajos actuales, en conjunto con el aumento de los precios de los productos básicos, más la vulnerabilidad de los hogares afectan en términos económicos a la mayoría de las generaciones. En este caso se posiciona la generación X con 52.6% y la generación baby boomer con 52.3%. Ya que estas generaciones son PEA, se puede percibir una considerable falta de ingreso para adquirir productos financieros que aseguren la calidad de vida para el trabajador en el futuro.

El resultado de la proyección en la Tabla 11 indica que los mayores porcentajes en cualquiera de las generaciones están en que el sustento económico futuro recaerá en sus hijos, en su pareja o en algún familiar (56.6%). Solo la generación Z está más motivada a vivir en el futuro de la pensión o de algún plan privado de retiro (64.5%).

Tabla 11 Proyección para la edad de retiro por generaciones

| Variables | Generación | Total | |||||

| Z | Y | X | Baby boomer |

Silenciosa | |||

| Los apoyos del gobierno para adultos mayores | Recuento | 689 | 1 471 | 1 377 | 1 501 | 58 | 5 096 |

| En grupo generacional | 48.6% | 49.3% | 52.6% | 52.7% | 54.2% | ||

| Su pensión, jubilación, plan privado de retiro o AFORE | Recuento | 915 | 1 577 | 1 345 | 1 267 | 43 | 5 147 |

| En grupo generacional | 64.5% | 52.8% | 51.3% | 44.5% | 40.2% | ||

| Vender o rentar sus bienes o propiedades | Recuento | 713 | 1 304 | 924 | 746 | 19 | 3 706 |

| En grupo generacional | 50.3% | 43.7% | 35.3% | 26.2% | 17.8% | ||

| Dinero que le den su pareja, sus hijos u otros familiares | Recuento | 803 | 1 763 | 1 474 | 1 674 | 64 | 5 778 |

| En grupo generacional | 56.6% | 59.1% | 56.3% | 58.8% | 59.8% | ||

| Total | 1 418 | 2 985 | 2 620 | 2 848 | 107 | 9 978 | |

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

En cuanto a las generaciones de mayor edad, la generación X, la generación silenciosa y los baby boomers, se detecta una tendencia a vivir en el futuro con los apoyos del gobierno para adultos mayores, resultado que se sustenta con el estudio de Rollison et al. (2017), quienes hallaron que entre más cerca se esté de llegar a la vejez, hay menor motivación para preparar el futuro mediante educación y conocimientos financieros, puesto que el horizonte de tiempo es corto para alcanzar esa situación.

Análisis de género

Para la variable dependiente P9_1 ¿Usted tiene una cuenta para el retiro o AFORE? se realizó una prueba de significancia por medio de la prueba X 2 , comparada con la variable independiente de género. Como se observa en la Tabla 12, se obtuvo una respuesta de 0.000, por lo que se rechaza la hipótesis nula y se procede al análisis de relación de estas dos variables mediante una tabla de contingencia, con lo cual se comprueba una dependencia entre ambas.

Tabla 12 Prueba X2 . Variable dependiente P9_1 ¿Usted tiene una cuenta para el retiro o AFORE? y la variable independiente de género

| Pruebas de X2 | |||

| Valor | GL | Significancia bilateral asintótica |

|

| X2 de Pearson | 530.309 | 1 | 0.000 |

| N de casos válidos | 10 461 | ||

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

En la Tabla 13 se aprecia que en la comparación entre el género masculino y el género femenino se verifican diferencias muy marcadas. En el género masculino es más alto el porcentaje de quienes poseen cuenta de ahorro para el retiro (58%) que en el de las mujeres (42%).

Tabla 13 Relación entre la variable dependiente P9_1 ¿Usted tiene una cuenta de ahorro para el retiro o AFORE? y la variable independiente de género

| Variables | Hombre | Mujer | Total | |

| Sí | Recuento | 2 742 | 1 984 | 4 726 |

| En ¿usted tiene una cuenta de ahorro para el retiro o AFORE? | 58.0% | 42.0% | 100% | |

| En género | 57.4% | 34.9% | 45.2% | |

| Residuos corregidos | 23 | ‒23 | ||

| No | Recuento | 2 035 | 3 700 | 5 735 |

| En ¿usted tiene una cuenta de ahorro para el retiro o AFORE? | 35.5% | 64.5% | 100% | |

| En género | 42.6% | 65.1% | 54.8% | |

| Residuos corregidos | ‒23 | 23 | ||

| Total | Recuento | 4 777 | 5 684 | 10 461 |

| En ¿usted tiene una cuenta de ahorro para el retiro o AFORE? | 45.7% | 54.3% | 100% | |

| En género | 100% | 100% | 100% | |

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

Una encuesta realizada por AMAFORE (2015), llamada Ahorro y Futuro: Una Perspectiva de Género, arrojó que hay mayor percepción de estar poco o nada preparadas para la vejez entre las mujeres jóvenes que entre los hombres jóvenes, lo cual ubica al género femenino como vulnerable, aun con las políticas actuales sobre inclusión financiera. Y es que la brecha de género aún presenta dificultades que deben atenderse, porque 60% de las mujeres se dedica solo a las actividades del hogar, lo que supone un obstáculo para el ahorro y para la toma de decisiones sobre los ingresos del hogar, incluso para la comprensión de conceptos financieros.

Por otra parte, las interrupciones en la vida laboral son más frecuentes en las mujeres que en los hombres. La causa es que tienen la necesidad de cuidar a los hijos o a algún familiar, por lo que tienden a tomar empleos de media jornada, situación problémica cuando se llega a la edad del retiro, porque hay pocos trabajos con esas características y se les dificulta conseguir empleo. Otra situación a la que se enfrentan las mujeres es que aportan menos dinero a la seguridad social, por lo tanto, su ahorro es menor (Arza, 2017).

El Banco de Desarrollo de América Latina (CAF, 2022) indica que las mujeres se perciben menos seguras con respecto a sus habilidades financieras. En un contexto en que los ingresos no son suficientes para cubrir los costos de vida, ellas tienden a recortar gastos, mientras que los hombres procuran ganar dinero extra. En cuanto al mercado laboral débil, la mujer se ubica en la situación de acumular menos riqueza. Aunque son más dadas al ahorro en casa o en clubes informales de ahorro, muestran más dificultad para elegir de manera adecuada productos financieros.

La importancia de esta brecha de género puede tener amplios antecedentes después de haber tenido en cuenta el estado civil, la educación, el nivel de ingresos y las características socioeconómicas. Las mujeres son más propensas a interrumpir sus carreras profesionales debido a la maternidad, lo que podría conducir a una forma de ahorro diferente que incluya estrategias de inclusión financiera óptimas, mediante instituciones de tecnología financiera que apoyen las microfinanzas y que influyan de manera positiva en el género femenino y en su participación en el mercado económico.

La variable dependiente P9_4 ¿Usted realiza aportaciones voluntarias a su cuenta de retiro o AFORE? arrojó en la prueba X 2 , comparada con la variable independiente de género, una respuesta de 0.384, por lo que no se rechaza la hipótesis nula de estas dos variables, con lo cual se comprueba que no existe una dependencia entre ambas (véase Tabla 14).

Tabla 14 Prueba X2 . Variable dependiente P9_4 ¿Usted realiza aportaciones voluntarias a su cuenta de retiro o AFORE? y la variable independiente de género

| Pruebas de X2 | |||

| Valor | GL | Significancia bilateral asintótica |

|

| X2 de Pearson | 0.758 | 0.384 | |

| N de casos válidos | 3 785 | ||

El análisis de los porcentajes de las aportaciones voluntarias a la cuenta de retiro indica, tanto en los hombres como en las mujeres, que no son relevantes ni las respuestas afirmativas ni las negativas, puesto que en ambos casos el porcentaje es similar. Para los que sí aportan es de 5%, mientras que el de los que no lo hacen es de 95%, en ambos sexos.

Para la variable dependiente P9_5 ¿Cuál es la razón principal por la que no hace aportaciones voluntarias?, como se observa en la Tabla 15, se realizó una prueba de significancia por medio de la prueba X 2 , comparada con la variable independiente de género. Se obtuvo una respuesta de 0.100, por lo que en esta ocasión se acepta la hipótesis nula de estas dos variables y se comprueba que no existe una dependencia entre ambas.

Tabla 15 Prueba X2 . Variable dependiente P9_5 ¿Cuál es la razón principal por la que no hace aportaciones voluntarias? y la variable independiente de género

| Pruebas de X2 | |||

| Valor | GL | Significancia bilateral asintótica |

|

| X2 de Pearson | 9.226 | 5 | 0.100 |

| N de casos válidos | 3 595 | ||

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

Sin embargo, cuando se evaluaron los resultados, se constató que ambos géneros desconfían de las AFORES, razón principal por la cual no hacen las aportaciones voluntarias. El porcentaje fue de 65.2 para el género masculino y de 34.8 para el género femenino. Resulta interesante también el hecho de que el género masculino obtuvo el mayor porcentaje en cuanto a no realizar aportaciones voluntarias por no tener suficiente dinero (57.9) en relación con el femenino (42.1), lo que pone en evidencia que las mujeres administran mejor los recursos, como se observa en la Tabla 16.

Tabla 16 Relación entre la variable dependiente P9_5 ¿Cuál es la razón principal por la que no hace aportaciones voluntarias? y la variable independiente de género

| Variables | Hombre | Mujer | Total | |

| No le queda dinero para ahorrar | Recuento | 979 | 712 | 1 691 |

| En ¿cuál es la razón principal por la que no hace aportaciones voluntarias? | 57.9% | 42.1% | 100% | |

| En género | 46.6% | 47.6% | 47.0% | |

| Residuos corregidos | ‒0.6 | 0.6 | ||

| No sabe qué es o no sabe cómo hacerlo | Recuento | 306 | 245 | 551 |

| En ¿cuál es la razón principal por la que no hace aportaciones voluntarias? | 55.5% | 44.5% | 100% | |

| En género | 14.6% | 16.4% | 15.3% | |

| Residuos corregidos | ‒1.5 | 1.5 | ||

| Ahorra de otra forma | Recuento | 203 | 129 | 332 |

| En ¿cuál es la razón principal por la que no hace aportaciones voluntarias? | 61.1% | 38.9% | 100% | |

| En género | 9.7% | 8.6% | 9.2% | |

| Residuos corregidos | 1.1 | ‒1.1 | ||

| Desconoce las ventajas | Recuento | 266 | 197 | 463 |

| En ¿cuál es la razón principal por la que no hace aportaciones voluntarias? | 57.5% | 42.5% | 100% | |

| En género | 12.7% | 13.2% | 12.9% | |

| Residuos corregidos | ‒0.4 | 0.4 | ||

| No confía en las AFORES | Recuento | 204 | 109 | 313 |

| En ¿cuál es la razón principal por la que no hace aportaciones voluntarias? | 65.2% | 34.8% | 100% | |

| En género | 9.7% | 7.3% | 8.7% | |

| Residuos corregidos | 2.6 | ‒2.6 | ||

| Otro | Recuento | 141 | 104 | 245 |

| En ¿cuál es la razón principal por la que no hace aportaciones voluntarias? | 57.6% | 42.4% | 100% | |

| En género | 6.7% | 7.0% | 6.8% | |

| Residuos corregidos | ‒0.3 | 0.3 | ||

| Total | Recuento | 2 099 | 1 496 | 3 595 |

| En ¿cuál es la razón principal por la que no hace aportaciones voluntarias? | 58.4% | 41.6% | 100% | |

| En género | 100% | 100% | 100% | |

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

En lo que se refiere a la proyección del futuro sobre llegar a la edad de retiro por género, en la Tabla 17 se observa una diferencia significativa entre ambos géneros. Hay más tendencias negativas en el femenino, porque las probabilidades de depender de algún familiar en el futuro son de 71.8% y de 53.4% de vivir de los apoyos del gobierno para adultos mayores. En el caso de los hombres, hay una tendencia positiva de 62.1% hacia vivir de su pensión, jubilación o de algún plan privado de retiro, lo cual es consistente con los resultados del MOTRAL 2015 (CONSAR e INEGI, 2016).

Tabla 17 Proyección para la edad de retiro por género

| Variables | Hombre | Mujer | Total | |

| Los apoyos del gobierno para adultos mayores | Recuento | 2 166 | 2 930 | 5 096 |

| En género | 48.2% | 53.4% | ||

| Su pensión, jubilación, plan privado de retiro o AFORE | Recuento | 2 789 | 2 358 | 5 147 |

| En género | 62.1% | 43.0% | ||

| Vender o rentar sus bienes o propiedades | Recuento | 2 023 | 1 683 | 3 706 |

| En género | 45.0% | 30.7% | ||

| Dinero que le den su pareja, esposo(a), sus hijos u otros familiares | Recuento | 1 838 | 3 940 | 5 778 |

| En género | 40.9% | 71.8% | ||

| Total | 4 491 | 5 487 | 9 978 | |

Fuente: elaboración propia con datos de la ENIF 2018 (CNBV e INEGI, 2018) y mediante el programa SPSS.

En el análisis de género en relación con los comportamientos de adquisición de una cuenta para el retiro y en cuanto a la proyección hacia un futuro financiamiento, aún se observan brechas entre ambos géneros, pues el género femenino resulta más negativo en las respuestas que inciden en una mejor preparación financiera para la vejez.

Conclusiones

El objetivo del presente trabajo consiste en analizar los datos para mostrar los diferentes comportamientos y proyecciones del financiamiento para la vejez de manera generacional y con enfoque de género en relación con el ahorro para el retiro en la población mexicana. A través de una metodología basada en la combinación de tablas de frecuencia y contingencia, se reunió un conjunto de bases de datos que permitieron definir, comprobar y contrastar, junto con estudios empíricos ya existentes, que cada generación actúa de manera distinta debido a las diferencias propias de su segmento de edad y a los cambios en el entorno que afectan de manera directa su forma de vivir y de comportarse.

Los resultados del estudio permiten demostrar con sustento científico la problemática que existe en el país sobre la falta de ahorro para el retiro. También se pueden observar las expectativas de las generaciones más jóvenes. Por otra parte, se verifica que las desventajas de género colocan a las mujeres en un sector vulnerable para enfrentar una jubilación digna. Los análisis permiten concluir que la mayoría de la gente no tiene una cuenta de ahorro para el retiro y que de los que la tienen, solo un pequeño porcentaje realiza aportaciones voluntarias. Así mismo la perspectiva acerca del financiamiento futuro indica que hay una tendencia al sustento a través de los hijos, la pareja, otros familiares o los programas de gobierno, lo cual agudiza la problemática que enfrentará la sociedad mexicana si no se realiza una intervención inmediata.

Las reformas al sistema de pensiones mexicano elaboradas en 1995 e implementadas desde 1997 ya contemplaban la necesidad de un fuerte cambio cultural y educativo sobre el comportamiento frente al ahorro. Sin embargo, las conductas tradicionales en México muestran el predominio del ahorro informal y la falta de planeación de las finanzas, lo que conduce a que el mayor porcentaje del ahorro se destine a la atención de emergencias y a las necesidades del hogar y asignar solo una mínima proporción a la vejez.

A ello se añade el comportamiento de las generaciones jóvenes, en específico los centennials (generación Z) y los millenials (generación Y) frente al manejo de sus finanzas, debido a que tienen capacidades limitadas para afrontar gastos inesperados y tienen bajas proyecciones para el futuro (Ávila, Zayas y Galván, 2020). Sin embargo, estas generaciones tienen la ventaja de manejar bien las tecnologías por ser nativos digitales, por lo que el desarrollo de las tecnologías financieras (fintech) que se ha desplegado en los últimos años contribuye a que haya mayores oportunidades de acceso para este grupo de la población. Pero para que esto se logre, se requieren estrategias de educación financiera a partir de programas institucionales que configuren las habilidades y los hábitos que deben desarrollarse en la juventud.

Sobre el análisis generacional, el estudio concluye con resultados positivos en las generaciones jóvenes. Se verifica que las generaciones Y y X son las que más adquieren cuentas de ahorro para la vejez, lo cual se explica en gran parte porque son las generaciones que se encuentran laborando y por lo tanto cotizando, mientras que las generaciones de mayor edad o están en transición, como los baby boomers, o ya se encuentran en la etapa de retiro, como la generación silenciosa. Ambas presentan disminución en la adquisición de cuentas activas de ahorro. En cuanto a cómo se proyectan viviendo en el futuro, los resultados fueron preocupantes, ya que la mayoría de las personas de todas las generaciones se visualizan en el futuro viviendo del dinero que le den su pareja, hijos u otros familiares.

Desde la perspectiva de género, la investigación contribuye a confirmar el acceso limitado de las mujeres a las cuentas de ahorro para el retiro y las expectativas que tienen acerca de que sus parejas serán quienes cubran sus necesidades económicas en la vejez. Incluso las mujeres de las generaciones más jóvenes tienen las mismas proyecciones, lo cual resulta preocupante debido a que aun cuando se han implementado políticas de apoyo y fomento a la participación de la mujer en la fuerza laboral y en la economía activa del país, se mantiene la cultura arraigada en la labor que la mujer tiene dentro del seno familiar y las responsabilidades en el cuidado de los hijos. Hay que fortalecer las estrategias de inclusión, educación y formación cívica para que las mujeres puedan ver oportunidades de desarrollo independiente, de crecimiento profesional y de aportación a la economía familiar mediante su participación en el mercado formal.

Los resultados aquí sustentados impulsan la necesidad de que en México se implementen prácticas efectivas de mayor educación financiera para las generaciones más jóvenes, pues el entorno actual ha sido muy cambiante y se debe hacer frente a estos nuevos retos del futuro. Hay que lograr una mayor conciencia de la importancia que tiene el que desde hoy los jóvenes puedan preparar el camino hacia un futuro de bienestar y que las responsabilidades de cubrir las necesidades para la vejez se distribuyan entre todos los miembros del núcleo familiar. Hay que ayudarlos a comprender que una buena salud financiera permite que el manejo de sus ingresos pueda realizarse de manera óptima y segura.