nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

La industria aeroespacial registró un notable crecimiento desde la culminación de la Segunda Guerra Mundial. Éste fue promovido en particular por el interés de las potencias económicas que ambicionaban el fortalecimiento de su fuerza aérea militar y estuvo acompañado de una serie de cambios estructurales dentro del sector, entre los cuales se encuentran la privatización de las empresas y la liberación de sus actividades comerciales. Empero, esto no causó un rompimiento de la relación entre empresa y gobierno, sino que simbolizó la división de sus actividades y el surgimiento de nuevos países productores. Aunque las empresas aeroespaciales comenzaron a tener presencia en un mayor número de países, su mercado se configuró como un oligopolio conformado por un grupo de empresas provenientes de las principales potencias económicas. Además, debido a la necesidad de reducción de costos, ubicaron sus actividades económicas en diferentes partes del mundo, lo que marcó el inicio de un proceso de relocalización y determinó el futuro de la industria aeroespacial.

Poco a poco se observó una mayor presencia de sus actividades en países en vías de desarrollo, los cuales en su mayoría no poseían el contexto ni la experiencia industrial necesarios para aprovechar sus beneficios y desarrollar una buena oferta nacional. De esta forma, la conformación de una industria aeroespacial dentro de los países en vías de desarrollo fue afectada por la carencia de conocimiento, por la escasa tecnología y por el bajo nivel de aprendizaje empresarial. Esto explica por qué, salvo algunas excepciones, como Brasil e India, la mayoría de las empresas que integran el sector son de origen extranjero y por qué las pocas empresas aeroespaciales nacionales se enfrentan a grandes retos cuando intentan integrarse a las cadenas globales de valor. Es necesario aclarar que este tipo de problemas no se reduce sólo al sector aeroespacial, sino que también se extiende a todas las actividades intensivas de conocimiento. No se niega que los países en desarrollo realicen actividades asociadas con industrias de tecnología avanzada, sino que se afirma que su evolución ocurre de forma más discontinua debido a que enfrentan un mayor número de problemas socioeconómicos.

El crecimiento de las firmas aeroespaciales requiere la suma de un sinnúmero de esfuerzos públicos y privados de diferente índole. Ello explica por qué dichas industrias se localizan sobre todo en países que cuentan con mayor capital e infraestructura innovativa. Esto lleva a cuestionar los elementos que intervienen en el desarrollo de este tipo de industrias en países de mediano desarrollo y las estrategias que se pueden implementar para crear las condiciones que propicien su evolución e incentiven el surgimiento de procesos de aprendizaje empresarial. Al respecto, Stiglitz y Greenwald (2016) señalan que, si el éxito de las economías modernas se debe a la innovación y al aprendizaje, entonces es necesario comprender de qué manera éstos se dan y en qué medida la política pública puede fomentar su desarrollo. De hecho, gran parte del crecimiento de las empresas ocurre cuando aprenden unas de otras o cuando la tecnología se mejora. Así, el sistema de innovación de una economía debería iniciar en la investigación básica financiada por el gobierno y desarrollada por universidades o centros de investigación y culminar en la investigación aplicada, para proporcionar beneficios que se traduzcan en crecimiento económico.

El objetivo del presente estudio es analizar el estado de las capacidades de absorción de conocimiento y el sistema regional de innovación de las empresas aeroespaciales localizadas en los estados mexicanos de Querétaro y Sonora. La intención principal es conocer en qué medida esos factores han impactado en el desenvolvimiento de la industria aeroespacial localizada en ambos territorios. El documento está conformado por cuatro apartados. En el primero se presentan las características y el contexto en el que se desenvuelve la industria aeroespacial. En el segundo se muestran la propuesta conceptual y el diseño teórico de la investigación. En el tercero se exhibe la estrategia metodológica que se aplicó para recolectar los datos. El cuarto contiene los resultados de la investigación y su interpretación.

Características y contexto de la industria aeroespacial

La industria aeroespacial es considerada una de las más dinámicas y de mayor crecimiento a escala mundial. Sus principales centros productivos se hallan en Estados Unidos, Europa y Canadá. Algunos de los países productores que han emergido durante los últimos 25 años son China, India, Corea del Sur, Brasil y Rusia. A diferencia de otros sectores, la industria en cuestión ha registrado un proceso de transformación lenta y ha sido afectada por cuestiones políticas, geoestratégicas y militares (Carrillo y Hualde, 2013). Según Casalet (2013), su evolución se ha dado en diferentes fases: durante la década de 1950 con el periodo de supremacía de Estados Unidos, cuando no existía la colaboración entre empresas; en la década de 1960 con la introducción de los motores a reacción y con la aparición de la colaboración productiva; y en la década de 1970 con la nivelación de la producción europea con la estadounidense, provocada por el surgimiento de la empresa Airbus (resultado de la alianza de Aerospatiale, DASA, BAE y CASA).

Durante la década de 1980, se registró una expansión sustancial en las actividades aeroespaciales debido a la internacionalización de su producción. Más adelante, alrededor de la década de 1990, el sector atravesó por una profunda crisis, producto de la contracción de la demanda mundial de aviones, lo que provocó que la producción y el empleo disminuyeran. Para contrarrestar esa crisis, las empresas optaron por formar alianzas comerciales y reducir sus costos de producción mediante la repartición de sus actividades en el mundo. Estos cambios marcaron el sendero que seguiría el sector y permitieron que se constituyeran los bloques productivos que existen en la actualidad.

Características y contexto global

Todas las actividades aeronáuticas y espaciales, incluidas las que van dirigidas al mercado de defensa, forman la industria aeroespacial. Su organización es piramidal: en la punta se encuentran los fabricantes de equipo original (OEM); en el segundo nivel, las integradoras de equipo y sistemas; en el tercero, las proveedoras de equipo; en el cuarto, las proveedoras de componentes y subensambles; y en el quinto están las proveedoras de material suplementario.

Las empresas que registraron un mayor número de ganancias en 2014 fueron: Boeing, Airbus, Lockheed Martin, United Technologies, General Electric, Northrop Grumman, Raytheon, Safran y BAE Systems (Flight International, 2015). Estados Unidos encabeza el mercado gracias a las firmas Boeing y Lockheed Martin, tan sólo en 2019 la industria empleó a 2 197 719 trabajadores, tuvo ganancias de 909 billones de dólares estadounidenses (BDD) y exportaciones de 148.1 BDD. El destino de sus exportaciones fueron sobre todo Francia, Reino Unido, Alemania, China, Canadá, Japón, Brasil, Singapur, Emiratos Árabes Unidos y México (Aerospace Industries Association, 2020). En el segundo lugar se encuentra el bloque europeo, en el cual destacan las firmas Airbus, Leonardo, Safran, BAE Systems, Rolls Royce y Pilatus Aircraft. En 2018 su sector registró 870 000 empleados, 246 billones de euros (BDE) en ganancias y 145 BDE en exportaciones. Sus actividades son 67% civil-aeronáuticas, 15% militar-aeronáuticas, 9% navales y 9% espaciales (Aerospace and Defense Industries Association of Europe, 2019).

En Europa, el sector se ha mantenido en constante crecimiento, sobre todo en cuanto al rendimiento económico, gracias a la inversión en investigación y desarrollo (I+D), a la eficacia de sus procesos industriales, al uso de tecnología de vanguardia y al fomento de la innovación. La innovación y el avance tecnológico se han convertido en elementos fundamentales para el desarrollo de los procesos productivos de la industria aeroespacial debido a la complejidad de sus productos y a las regulaciones internacionales. Por esa razón, las empresas deben buscar de manera constante nuevas tecnologías, mejoras en el diseño y nuevos materiales. Casalet (2013) señala que el alto nivel tecnológico en diseño y manufactura aeronáutica, que se manifiesta en una complejidad de fabricación y en la diversidad de industrias que participan en la producción, hace de la industria aeroespacial un sector de alto nivel, y explica por qué es necesario invertir grandes cantidades de dinero en I+D y por qué la producción se halla centralizada en un pequeño grupo de empresas.

A través de la investigación y desarrollo, la industria aeroespacial procura aumentar la seguridad de sus productos, reducir la huella ambiental, optimizar el combustible, disminuir los costos de producción y facilitar la transportación. La seguridad en el aire es elemental, ya que un pequeño error podría costar vidas humanas, grandes pérdidas económicas y la disminución de la credibilidad y fiabilidad de los productos comercializados. Las normas y los controles nacionales e internacionales son barreras para evitar catástrofes y salvaguardar la vida de cientos de personas. En consecuencia, las firmas que quieren participar en el sector deben invertir en la adquisición de costosas certificaciones y licencias para comercializar sus productos. Además, las empresas también se benefician de los procesos de aprendizaje tecnológico y de la colaboración entre ellas, gobierno y academia (Villavicencio, Hernández y Souza, 2013).

La industria aeroespacial en México

Las actividades aeroespaciales de México tuvieron su origen antes de la Segunda Guerra Mundial. Su época de mayor auge comienza tras la llegada de empresas extranjeras durante la década de 1960, con el arribo de la primera firma transnacional a Baja California, la segunda a Querétaro y la tercera a Sonora (Villareal, Flores y Flores, 2016). Así, en México el sector fue creciendo de forma paulatina, de tal suerte que en el año 2000 había alrededor de veinte empresas distribuidas sobre todo en el centro y en el norte del país. Según Contreras y Bracamonte (2013), el verdadero interés en las actividades aeroespaciales en México se despertó a principios del siglo XXI, cuando en 2001 la industria se convirtió en uno de los sectores estratégicos para el desarrollo económico.

Fue así como el gobierno puso en marcha diversos programas de apoyo para atraer la inversión extranjera directa y para crear las condiciones para el crecimiento del sector, tanto a escala federal como estatal. Esos esfuerzos se tradujeron en una industria aeroespacial que se ha mantenido en crecimiento constante, que ha diversificado su producción y que ha posicionado México como uno de los países latinoamericanos más importantes dentro del ramo (véase Tabla 1). Al principio se fabricaban componentes y servicios básicos en México, pero en los últimos años se han desarrollado actividades más complejas y de mayor valor agregado. De la Madrid (2017) afirma que algunos otros factores que ayudaron a su crecimiento fueron la ubicación geográfica, la oferta de mano joven y barata, la existencia de recursos humanos calificados, la presencia de universidades, el desarrollo de centros de investigación y el catálogo de tratados y acuerdos comerciales del país.

Tabla 1 Principales países exportadores de productos aeroespaciales, 2016

| Número | Países | Porcentajes |

| 1 | Francia | 20.5 |

| 2 | Alemania | 16.8 |

| 3 | Reino Unido | 13.0 |

| 4 | Estados Unidos de América | 7.7 |

| 5 | Canadá | 4.9 |

| 6 | Singapur | 4.1 |

| 7 | Japón | 3.1 |

| 8 | Italia | 2.7 |

| 9 | Brasil | 2.3 |

| 10 | China | 2.3 |

| 11 | España | 2.0 |

| 12 | México | 2.0 |

| Resto de países | 18.6 |

Fuente: elaborado con información extraída del Instituto Nacional de Estadística y Geografía (INEGI, 2018).

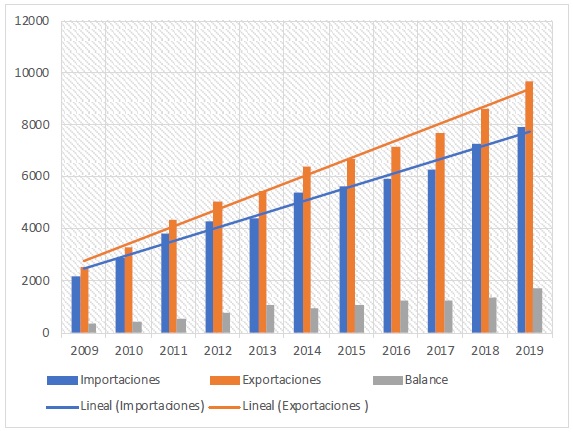

En cuanto a la balanza comercial de la industria aeroespacial de México, es importante puntualizar que tanto las importaciones como las exportaciones han mantenido una tendencia al alza (véase Figura 1). El crecimiento también es evidente en cuanto al número de empleados y a la inversión extranjera acumulada. Ejemplo de ello es que entre 2005 y 2013 el empleo aumentó 18%, y entre 1990 y 2009 el país fue el principal captor de inversión extranjera del ramo, justo por encima de Rusia, India y China. Así, entre 2007 y 2016 en México se acumularon alrededor de 3 285 millones de dólares de inversión extranjera en dicha industria.

Fuente: elaboración propia con información extraída de Modern Machine Shop México (2021).

Figura 1 Balanza comercial de la industria aeroespacial, 2019

La industria aeroespacial de México está formada por empresas trasnacionales y por un pequeño grupo de empresas locales. Respecto a la distribución de sus actividades en el territorio, hay una propensión a la aglomeración en zonas específicas, por lo general en las partes norte y centro del país: Baja California, Chihuahua, Nuevo León, Querétaro y Sonora. Además, en los estados también puede verse una clase de especialización productiva, que sigue la búsqueda de aprovechamiento de las trayectorias industriales, la experiencia en sectores similares, la oferta de mano de obra educada, la infraestructura y la cercanía con Estados Unidos.

De acuerdo con PROMÉXICO (2014) en Baja California se realizan actividades eléctricas y electrónicas, partes de motor, instrumentos de navegación e ingeniería y diseño. En Chihuahua se producen aeroestructuras, fuselaje y maquinado de precisión para turbina. En Querétaro se fabrican partes de fuselaje, trenes de aterrizaje y maquinado de precisión. En Nuevo León se especializan en el fuselaje de helicópteros, arneses y anillos de materiales especiales. En Sonora elaboran componentes de turbina, arneses y cables.

Capacidades de absorción de conocimiento y sistema regional de innovación como detonantes del desarrollo industrial

En la actualidad hay una cantidad considerable de literatura dedicada a explicar los elementos que intervienen en el desarrollo de competitividad empresarial. La mayoría de esas publicaciones siguen dos líneas principales: la primera estudia las estrategias que se implementan al interior de la firma para aumentar la productividad y la rentabilidad; y la segunda se enfoca en el análisis de las ventajas de la localización industrial y en los efectos del entorno socio-territorial en el área de la geografía económica. Ambas perspectivas poseen aciertos, pero también limitantes que no permiten comprender bien, o al menos de forma completa, los elementos que intervienen en la creación y en la evolución de una firma. Por esa razón, para conocer los factores que influyen en la evolución empresarial es importante analizar las estrategias que ponen en marcha las empresas y el ambiente donde se desarrollan.

Para saber cuáles son los factores que intervienen en la evolución empresarial, es importante observar los elementos endógenos y exógenos que interactúan y estimulan el desarrollo de las firmas. Esto es importante porque hay evidencias empíricas que demuestran que tanto las estrategias competitivas como los contextos sociales, políticos, económicos y culturales determinan el posicionamiento de una empresa. El contexto puede facilitar o estropear el flujo de nuevos conocimientos y aumentar o disminuir los riesgos empresariales. Una empresa ubicada en un país no desarrollado tendrá mayores dificultades de acceso a nuevos conocimientos y enfrentará mayores riesgos que otra ubicada en un país desarrollado.

Lo anterior se explica por las brechas económicas, educacionales y de conocimiento que divide a los países ricos de los pobres (Stiglitz y Greenwald, 2016). El conocimiento es un factor fundamental para el desarrollo económico, y durante el último siglo ha sido reconocido como una importante fuente de ventaja competitiva y de creación de valor. En efecto, las empresas necesitan hacer uso del conocimiento para crecer, evolucionar y ser innovadoras. En el caso de las industrias de tecnología avanzada, la innovación es de gran importancia debido a su naturaleza compleja y condicionada. Por ello es necesario el conocimiento, el cual no es un factor dado, sino que debe nutrirse a partir de organismos científicos externos, ya que, aunque una empresa posea ciertos conocimientos, siempre habrá vacíos que se puedan llenar mediante actividades de I+D o con la capacitación y el entrenamiento.

Por eso los países en vías de desarrollo que estén interesados en expandir las industrias de tecnología avanzada, deberán diseñar estrategias de aprendizaje empresarial para absorber y aplicar dentro de la firma el conocimiento creado por organismos externos. Las empresas que no cuenten con los recursos necesarios para desarrollar innovaciones y nuevas tecnologías pueden transformarse en una especie de buscadoras de nuevo conocimiento en el entorno en que se desenvuelven. Radovanovic y Mitrovic (2016) afirman que el aprovechamiento de la información que se produce fuera de la empresa puede ayudar a alcanzar las metas organizacionales mediante el uso de las capacidades de absorción de conocimiento.

El proceso dinámico de tales capacidades permite explotar el conocimiento externo. El desarrollo de ese talento tiene efectos positivos en el acervo de conocimientos de las empresas, porque lo renuevan y lo amplían. Al respecto, Cohen y Levinthal (1990) sugieren que las firmas que poseen conocimiento previo son capaces de evaluar y aplicar la información externa y de detectar los avances tecnológicos futuros. Estas aptitudes ayudan a enfrentar los cambios en el mercado, los procesos de ajuste en un nuevo entorno y también permiten desarrollar ventajas competitivas. Las empresas pueden optimizar la comunicación entre los empleados, aprovechar la infraestructura innovativa disponible y colaborar con otras entidades para fomentar el desarrollo de proyectos de I+D con el fin de mejorar sus técnicas de aprendizaje.

Las capacidades de absorción de conocimiento abarcan desde el establecimiento de vínculos y redes en todos los niveles, hasta la inversión en infraestructura para la innovación y la cultura empresarial. Según Stachowiak, Adamczak, Hadas, Domański y Cyplik (2019), dichas capacidades incluyen cuatro dimensiones: 1) adquisición: identificar y valorar fuentes de información; 2) asimilación: procesar el nuevo conocimiento mediante herramientas de análisis, interpretación y comprensión adecuados; 3) transformación: combinar la nueva información con el conocimiento previo mediante la adición, la eliminación o la interpretación; 4) aplicación: utilizar e incorporar el nuevo conocimiento en las actividades operativas para obtener mejoras en los productos y procesos.

No obstante, este proceso depende de las relaciones que se dan entre las empresas y de la infraestructura de innovación que se encuentra en su entorno. Entonces, el éxito de las capacidades de absorción de conocimiento dependerá del contexto donde se desarrollan las firmas y del tipo de relaciones comerciales que establezcan. El desempeño de los procesos de aprendizaje está ligado a los diferentes tipos de relaciones que se dan entre las empresas, los centros de investigación, las universidades y los organismos gubernamentales, lo cual explica por qué las capacidades de absorción de conocimiento se apoyan en el sistema regional de innovación.

El concepto de sistema regional de innovación fue introducido por Cooke, Gomez y Etxebarria (1997) en el artículo “Regional innovation systems: institutional and organisational dimensions”. Al principio, no fue bien recibido por los académicos, pero poco a poco se fue desarrollando en la ciencia regional y en la geografía económica. Cooke (2001b) sostiene que el nivel regional en el estudio de los sistemas de innovación hace referencia a una unidad política establecida entre los diferentes niveles de gobierno que pudiera evidenciar alguna homogeneidad cultural e histórica y que podría contar con actores que apoyen el desarrollo innovativo. En el núcleo de los sistemas regionales de innovación se hallan los estudios sobre interacciones económicas y sociales que se dan entre los agentes públicos y los privados de diferentes sectores que trabajan de manera conjunta para crear y difundir innovaciones (Asheim, Lawton y Oughton, 2011).

Por lo general, el concepto se emplea para comprender la manera en que se construyen las ventajas regionales que dan vida a territorios innovadores y surge de la idea de que la aglomeración territorial proporciona un contexto en el que, en una economía globalizada, se pueda crear un ambiente que propicie el surgimiento de innovaciones. Desde esta línea de pensamiento, la concentración de diferentes agentes en un territorio es idónea para el surgimiento de los procesos de aprendizaje, debido a que el conocimiento se vuelve “pegajoso” gracias a las interacciones que se dan entre éstos (D’Allura, Galvagno y Mocciaro, 2012). Para que las empresas se mantengan competitivas, no sólo se requiere poner en práctica estrategias al interior de la firma, sino que también es necesario beneficiarse de las ventajas específicas de su entorno. En efecto, las empresas que cuentan con un ambiente que propicia el desarrollo innovativo tienen más éxito que aquellas que no lo tienen, aunque cuenten con una mejor organización. A medida que la producción se basa más en la ciencia, ventajas como la investigación, la infraestructura, la mano de obra muy especializada y tener una cultura innovadora se vuelven más grandes que tener recursos naturales y una privilegiada localización (Cooke, 2001a).

Desde esta perspectiva, la región es una zona económica más especializada, sobre todo si se han instaurado clústeres, una maquinaria administrativa adecuada para la creación de empresas innovadoras y las herramientas para la cooperación de los principales actores económicos. Así, se pueden formar regiones especializadas en cierta actividad económica en las que surjan y se incorporen más empresas que las posicionen dentro del mercado global. Por esa razón es importante mostrar la manera en que se da el ajuste entre empresas, mercados, autoridades, institutos de investigación, institutos de formación e interlocutores sociales mientras se crean los elementos de un marco innovador que los abarque y estabilice a todos (Cooke, 2001a).

Es posible decir que el sistema regional de innovación alude a un conjunto de instituciones y organismos empresariales que, dentro de una delimitada superficie geográfica, interactúan entre sí con la finalidad de afinar recursos para realizar actividades de creación y divulgación de nuevo conocimiento que sirvan de base para el desarrollo de las innovaciones tecnológicas. Las actividades científicas que despliegan los diferentes actores que conforman el sistema, suponen progresos, que van desde pequeñas mejoras hasta innovaciones trascendentales. El nuevo conocimiento puede manar de la mera imitación o de los cambios paradigmáticos que representen la aparición de una nueva tecnología.

En el sistema regional se incluyen varias esferas de análisis relacionadas con la innovación, entre las cuales se destacan a) la infraestructura, b) las instituciones, c) la academia, los centros de investigación y los organismos de capacitación, d) el sistema financiero, e) los centros de I+D y f) el gobierno. El trabajo conjunto de todos ellos ayudaría a originar un ambiente propicio para un flujo de conocimiento que se traduzca en el aumento de innovaciones dentro de las firmas y en ventajas competitivas. En este sentido, el gobierno es uno de los actores clave para el sistema regional de innovación, debido a que proporciona apoyo directo mediante el diseño de políticas regionales de innovación. En efecto, las instituciones gubernamentales formulan políticas de desarrollo industrial, crean oportunidades para la innovación, realizan proyectos de investigación, promueven el desarrollo de recursos humanos, ayudan a la difusión de nueva tecnología y fomentan el emprendimiento (Lau y Lo, 2015).

Descripción de la estrategia metodológica

El presente estudio analiza el efecto de las capacidades de absorción de conocimiento y del sistema regional de innovación en el desarrollo de la industria aeroespacial de dos territorios de México. La investigación parte de tres supuestos centrales. El primero es que cada país alberga un sistema nacional de innovación y varios sistemas regionales y sectoriales. Esos sistemas pueden mostrar diferentes niveles de desarrollo; es decir, cada uno exhibe una mayor o menor evolución. El segundo supuesto es que cada empresa posee diferentes niveles de capacidades de absorción de conocimiento cuyo acervo es el punto de partida para la creación de innovaciones. El tercer supuesto es que tanto dichas capacidades como el sistema regional de innovación afectan de distinta manera el surgimiento y la evolución de industrias de tecnología avanzada. Tal es el caso de la industria aeroespacial.

A tal efecto, una región cuyo entorno fomente el desarrollo de innovaciones conseguirá mejores herramientas para la creación y la evolución de empresas basadas en el conocimiento. También las firmas que evidencien tener mejores capacidades de aprendizaje empresarial detentarán mayores oportunidades para ampliar su capacidad productiva, para incrementar sus ventas y lograr el posicionamiento comercial. Y es que las empresas no sólo dependen de sus propias capacidades productivas y comerciales, sino que también necesitan un entramado institucional que promueva la innovación tecnológica y la producción de nuevo conocimiento.

Para saber de qué manera impactan las capacidades de absorción de conocimiento y el sistema regional de innovación en el surgimiento y en el desarrollo de empresas aeroespaciales en México, se optó por emplear el método comparativo de dos casos particulares: la industria aeroespacial de Querétaro y la de Sonora (véase figura 2). Dicho método detecta las diferencias, las similitudes y las variaciones que se dan en los casos de estudio, con la finalidad de explicar sus posibles causas. Para obtener la información, se utilizó una metodología mixta a través de las herramientas de entrevista en profundidad a empleados de gobierno y a especialistas en el tema. Se aplicó un cuestionario semiestructurado dirigido a las empresas y se hizo el análisis estadístico de cifras emitidas por la Secretaría de Economía, PROMÉXICO y el INEGI.

La selección de los casos se justifica porque ambos estados tienen una producción aeroespacial importante. Son dos de las seis principales regiones productivas del sector a escala nacional. Además, los procesos de industrialización, la tradición económica, la especialización industrial y el contexto socioeconómico-territorial de ambas regiones son diferentes. Tales diferencias permiten conocer la manera en que el entorno afecta el desenvolvimiento de las empresas y la forma en que las decisiones inciden sobre la inversión en investigación y desarrollo. Lo anterior es importante debido a que las iniciativas privadas y las públicas, en especial por cuestiones de innovación, son herramientas fundamentales para producir y comercializar un producto y para el posicionamiento empresarial. Conocer los elementos homogéneos y los heterogéneos da pie para construir un marco analítico que muestre los elementos internos y los externos que intervienen en la evolución de las empresas aeroespaciales en México. Las conclusiones resultantes pueden explicar el contexto mexicano y el latinoamericano, sobre todo el de los países de mediano desarrollo.

Es preciso mencionar que la investigación parte del pleno conocimiento de la dificultad que representa obtener información inter-firma del sector, debido a los estrictos códigos de confidencialidad y del secretismo que siguen las empresas. También se conoce la problemática para conseguir información oficial actualizada y la complejidad para tener acceso a los datos de los organismos que cuantifican las empresas en los territorios. En México persiste el grave problema de acceso a la información y la falta de transparencia en cuanto a las cifras empresariales reales de cada uno de los sectores económicos. Además, las industrias aeroespaciales operan de forma confidencial por causa de las patentes que utilizan y de las innovaciones que realizan.

Por lo anterior para adquirir datos comparables con los que se puedan desarrollar inferencias pertinentes y para obtener información se diseñó la siguiente estrategia: en Sonora se entrevistó a cinco informantes con puestos importantes en las empresas localizadas en el parque industrial Roca Fuerte, propiedad del shelter empresarial Tetakawi,1 el cual cuenta con cerca de 18 firmas aeroespaciales, entre las cuales destacan Sargent Aerospace and Defense, Williams International y Rolls Royce. También se entrevistó a tres empleados con puestos relevantes en Tetakawi. Es necesario señalar que, aunque se quiso entrevistar al personal de las empresas ubicadas en Hermosillo y en Nogales, fue difícil contactarlas.

En Querétaro no fue posible el acceso a las firmas, pues se negó la entrada a los parques industriales. Entonces se recurrió a la Universidad Aeronáutica de Querétaro (UNAQ), que además de tener una oferta educativa especializada en actividades aeronáuticas, también imparte cursos de capacitación para el aeroclúster y el servicio militar. En Querétaro se logró entrevistar a tres representantes de las principales empresas de la región y a tres ingenieros aeroespaciales con experiencia laboral en el ramo que participan de manera directa con las firmas en proyectos de investigación.

La industria aeroespacial de Querétaro y Sonora: resultados

La industria aeroespacial de Sonora

La industria aeroespacial se introdujo en Nogales, Sonora, a mediados de la década de 1980 con la empresa ITT Canon. Fue durante esa década cuando se registró un crecimiento notable del sector. Ejemplo de ello es que en 1986 la empresa Smith West llegó a Guaymas-Empalme y en 1988 el Grupo Amjira se instaló en Hermosillo (Becerra, 2015). Al principio las empresas se dedicaban a la producción de artículos electrónicos, conectores y arneses, pero en la actualidad su producción se ha complejizado (Arvizu, 2019). Hoy las actividades aeroespaciales se concentran en la fundición y el maquinado de precisión para componentes de turbina, en la fundición y el procesamiento de álabes, en la manufactura y el ensamble de arneses y alerones, en la manufactura de motores y de ensambles, en los tratamientos térmicos y recubrimiento por conversión química.

En Sonora se observa cierta división de las actividades aeroespaciales: a) en Hermosillo se producen aeroestructuras y arneses; b) en Guaymas-Empalme se fabrican componentes para turbina, se realizan maquinados de precisión, tratamientos térmicos y químicos, forjado y recubrimiento; c) en Ciudad Obregón hay actividades de aviónica y de mantenimiento, reparación y reacondicionamiento (MRO) y; d) en Nogales se especializan en materiales compuestos. La industria aeroespacial sonorense está conformada por más de 48 empresas manufactureras, en su mayoría estadounidenses y europeas.

Los factores que motivaron la localización de las empresas aeroespaciales en Sonora son la experiencia industrial en actividades electrónicas y automotrices, la disponibilidad de mano de obra educada y la cercanía con sus principales proveedores en Estados Unidos (Contreras y Bracamonte, 2013). Las plantas aeroespaciales se ubican en la zona Guaymas-Empalme con cerca de 19; Nogales tiene cerca de 18; Hermosillo, más de cuatro; y Ciudad Obregón, una. La generalidad de las empresas opera de manera tradicional y su origen está en Estados Unidos, Francia y Reino Unido. Algunas de las principales firmas en la región son Rolls-Royce, Grupo Latecoere México, BAE Systens, Sargent Aerospace & Defense y TE Connectivity Aerospace.

Según el Consejo para la Promoción Económica de Sonora (COPRESON), el único clúster aeroespacial detectado en la región es el que se sitúa en Guaymas-Empalme, y es el que exhibe mayor cantidad de relaciones con el resto de la cadena de suministro. Muchas de las empresas localizadas en Sonora son del tipo Tier 12 y Tier 23; es decir, son empresas productoras de artículos de ramo intermedio de alto valor agregado, que efectúan procesos de subensambles. Es preciso decir que la entidad ha intentado atraer inversión extranjera de fabricantes OEM. De hecho, Sonora participó en un concurso para recibir a Bombardier y Grupo Safran. Sin embargo, éstas decidieron instalar sus plantas en Querétaro.

La industria aeroespacial de Querétaro

Según lo que reporta PROMÉXICO (2017), la industria aeroespacial de Querétaro registró el más alto crecimiento a escala nacional. Durante 2017 el estado recibió una inversión aeroespacial de 1 300 millones de dólares. Además, en 2015 acogió 45% del total de la inversión extranjera del rubro en el país. En 2018 había 85 plantas productoras y organismos aeroespaciales divididos de la siguiente manera: 24 firmas Tier 1, Tier 2 y Tier 3;4 8 empresas dedicadas a la elaboración de procesos especiales; 4 empresas de equipo original; 5 firmas de servicios de mantenimiento, reparación y operaciones; 19 empresas de servicios especiales; 6 fábricas proveedoras de materias primas; 12 centros de investigación y diseño; y 7 instituciones educativas de apoyo.

Querétaro alberga la única universidad del país que forma recursos humanos especializados en actividades de aeronáuticas. La Universidad Aeronáutica en Querétaro (UNAQ), es una institución diseñada para cubrir las necesidades de dicho sector. Ofrece programas de capacitación, planes de estudio especializados y desarrolla programas de investigación en conjunto con empresas de la localidad. Además, la universidad planea expandir sus planes de estudio hacia el sector espacial, con la intención de desarrollar esas actividades en la entidad. Las firmas más importantes en el estado son Bombardier, Airbus, GE General Electric, Grupo Safran, ITP Aero y PCC Aerostructures. De esas empresas, 46% son especialistas en la fabricación de aeroestructuras, 24% en la elaboración de productos de propulsión, 15% en la producción de sistemas y aviónica y el restante 15% en la oferta de servicios especiales (PROMÉXICO, 2017).

En Querétaro se emplaza el principal aeroclúster de México, el cual está constituido por instituciones académicas (17), organismos gubernamentales (2) y empresas (50). Sus actividades van desde las actividades de manufactura y de MRO, hasta las de diseño e ingeniería. En la región se fabrican aeroestructuras, se dan tratamientos térmicos y de superficies, se produce el mecanizado de componentes complejos, compuestos y para motores, se lleva a cabo el MRO para aeronaves, MRO para motor y tren de aterrizaje, se producen arneses, componentes de sistema de frenado y de tren de aterrizaje. Se registran más de 1 275 millones de dólares en ventas anuales y ofrece cerca de 9 500 empleos directos. Las empresas del aeroclúster también participan en ferias nacionales e internacionales y tienen la oportunidad de recibir apoyo para crear redes y recibir asistencia y soporte para conseguir proveedores. El aeroclúster ayuda a solucionar problemas emergentes; también en la gestión, los subsidios, las propuestas y los fondos. Da capacitación y entrenamiento especializado y auxilia a las empresas para obtener certificaciones y desarrollar proyectos de I+D, así como para crear pequeñas y medianas empresas para participar en estudios especializados y en análisis sectoriales.

El desarrollo de la industria aeroespacial en Querétaro se aceleró tras la llegada de Bombardier en 2006: las actividades aeroespaciales se dinamizaron y tuvieron un crecimiento exponencial. La llegada de dicha empresa se explica por la presencia de proveedores de piezas y de componentes, por la existencia de instituciones académicas y de investigación y por los acuerdos comerciales entre México y otros países; también debido al apoyo gubernamental y al aumento de la competitividad en la región, aunque de cierto modo el desarrollo del sector aeroespacial en la entidad también se debe al esfuerzo del gobierno estatal para establecer programas de apoyo cuyo objetivo es la captación de inversión extranjera y la construcción de la infraestructura necesaria para recibir empresas de tecnología avanzada.

Resultados

Estado de las capacidades de absorción de conocimiento y del sistema regional de innovación en Sonora

Para conocer las capacidades de absorción de las empresas aeroespaciales en la entidad, se indagó sobre sus procesos innovativos y sobre la especialización de su mano de obra. Debido a la necesidad de reducir costos, a la creciente demanda internacional de disminuir la huella medioambiental, a los requerimientos en cuanto a calidad y peso de los productos y a la continua necesidad de optimizar la seguridad en el aire, la innovación es de gran importancia para las actividades aeroespaciales. La industria aeroespacial de Sonora se encuentra en una búsqueda constante de mejoras para sus procesos productivos y para los servicios que ofrece, por lo que hay un perfeccionamiento ininterrumpido. La mayoría de las firmas son del tipo incremental, es decir, añaden pequeñas innovaciones a los procesos productivos ya establecidos o dan sugerencias a los clientes.

El personal de las empresas dijo que los avances se dan a menudo en las cuestiones organizacionales y en los procesos de producción, entre los que se halla la digitalización de documentos, iniciada hace un par de años. Se optó por esta actividad para emplear las plataformas de introducción y envío de la documentación que exigen las principales empresas compradoras. También se indicó que realizan inversiones grandes de capital en proyectos de I+D, lo que se ha traducido en la mejora de su organización corporativa y en una mayor eficacia de sus procesos productivos. Las innovaciones se producen casi de manera exclusiva al interior a través de los propios departamentos de I+D, de tal forma que sólo una pequeña parte es producto de la colaboración con centros de investigación privados, que por lo general están en Estados Unidos, España y Reino Unido.

Uno de los mayores problemas de la industria aeroespacial en la entidad es el acceso a la mano de obra especializada y la carencia de personas graduadas en ingenierías y carreras afines al sector. Las personas entrevistadas aseguraron que persiste la dificultad para encontrar personal entrenado en actividades aeronáuticas y, aunque en la actualidad se pueden encontrar planes de estudio enfocados en tales actividades, aún les falta madurar. De hecho, en 2019 se graduó la primera generación de ingenieros en manufactura aeronáutica en Sonora (74). Los cuales estaban distribuidos por todo el estado. Durante el ciclo 2016-2017 se registraron en Sonora 14 683 personas graduadas de nivel superior. De ellos, 6 322 eran ingenieros y técnicos superiores. La falta de mano de obra especializada pone en evidencia el pobre abanico de carreras afines a la industria aeroespacial y el desconocimiento del sector, porque, aunque dicha industria se ha convertido en el foco de interés del gobierno estatal, aún se observa la carencia de planes de estudio especializados en las actividades aeronáuticas o espaciales.

Lo anterior es importante porque esta industria depende en gran medida de la mano de obra especializada y de la capacitación continua. Requiere que los trabajadores tengan por lo menos nociones básicas sobre el manejo de maquinaria manual y semiautomática, así como del uso de maquinado de precisión. A diferencia de otras industrias, el sector diseña productos y oferta servicios de gran complejidad que demandan una seguridad mayor, de modo que la especialización de la mano de obra aeroespacial está relacionada de forma directa con la estricta demanda de precisión que las empresas OEM exigen debido a la poca tolerancia de errores que manejan. Esto explica por qué las empresas invierten grandes cantidades de dinero en la capacitación del personal.

En Sonora hay una pequeña cantidad de centros de investigación aeroespacial, entre los cuales destaca el Laboratorio de Manufactura Aeroespacial, localizado en el Tecnológico Nacional de México, propiedad del Centro de Investigación Tecnológica e Innovación para el Sector Aeroespacial (CITISA). Este centro se creó para desarrollar proyectos de investigación sobre vehículos no tripulados, aviónica, satélites, sistemas de comunicación y teledetección. En la región de Guaymas-Empalme, dentro del shelter empresarial Tetakawi,5 se encuentra el Centro de Formación de Tecnología Avanzada (CEFTA), que se creó para proporcionar servicios de entrenamiento y capacitación en maquinado de precisión. Además, en CEFTA se ofrecen cursos básicos de interpretación de planos, seguridad industrial, formación humana, dimensionamiento geométrico y tolerancia (GD&T por sus siglas en inglés), vernier, comparador óptico, GD&T especializado, manufacturing operation and tooling, torno de control numérico (CNC, por sus siglas en inglés) y medidor de altura y micrómetro.

En cuanto a los planes de estudio, se observa que a) en Hermosillo el Instituto Tecnológico Nacional ofrece la carrera de Ingeniería Aeronáutica, b) en Nogales la Universidad Tecnológica cuenta con los planes de estudio de Técnico Superior Universitario e Ingeniería en Manufactura Aeronáutica; c) en Ciudad Obregón el Instituto Tecnológico Superior de Cajeme ofrece Ingeniería Mecánica en Aeronáutica y d) en Guaymas la Universidad Tecnológica brinda la carrera de Técnico Superior Universitario e Ingeniería en Manufactura Aeronáutica. Sin embargo, la Universidad de Sonora y el Instituto Tecnológico de Sonora no ofrecen planes de estudio especializados ni cuentan con centros de investigación sobre el ramo.

La falta de centros de investigación especializados en actividades aeroespaciales y los pocos programas de estudios afines al sector han ocasionado una muy baja oferta de mano de obra entrenada y graves problemas que han impedido la evolución del sector en la entidad. La insuficiencia de mano de obra especializada en manufactura de aviónica o en actividades aeronáuticas constituye un serio problema para las empresas en Sonora, ya que éstas están obligadas a invertir más recursos en la capacitación y en el entrenamiento de sus empleados para cumplir con sus funciones, lo cual aumenta los gastos y reduce de manera exponencial la competitividad de la región a escala nacional.

En cuanto al sistema regional de innovación, se observó que las empresas tienen una vinculación débil con los actores que lo conforman. La vinculación deseada se da por cuatro razones principales: 1) comunicar las características que deben contener las piezas que se comercializan, 2) avisar las especificaciones de calidad y de seguridad, 3) informar las fallas encontradas y 4) devolver las piezas que no cumplan con los requerimientos. En lo que respecta al enlace con el entramado local, éste parece ser débil o nulo debido, entre otras cosas, a que las empresas locales sólo proporcionan piezas o servicios menores, de tal suerte que las firmas parecen funcionar como enclaves industriales; es decir, no impactan de manera directa en el tejido productivo ni se observa derrama de conocimiento. Por lo tanto, los procesos de aprendizaje empresarial son casi inexistentes.

La colaboración entre empresas, universidades y centros de investigación es escasa. Las personas entrevistadas dijeron que mientras que la vinculación con universidades se da de modo casi exclusivo con la intención de atraer mano de obra a las empresas (mediante programas de prácticas profesionales), la relación con centros de investigación es motivada por la necesidad de desarrollar proyectos de investigación en conjunto. No obstante, las firmas exhiben vínculos fuertes con el Consejo Nacional de Ciencia y Tecnología (CONACYT) y con las empresas tecnológicas de su localidad. Además, las personas entrevistadas argumentaron que es difícil el establecimiento de relaciones de cooperación entre empresas, centros de investigación y universidades, entre otras cosas, a causa de la ubicación (Hermosillo), lo que afecta las regiones productivas de Guaymas-Empalme y Nogales.

En cuanto a los apoyos que proporciona el gobierno, los informantes señalaron que, contrario a lo que pasa en otros estados, como en Nuevo León o Querétaro, el gobierno estatal no brinda facilidades para la creación de centros de investigación ni ofrece incentivos fiscales. También comentaron que la centralización de las instituciones públicas y privadas, como es el caso de la Federación Mexicana de la Industria Aeroespacial (FEMIA), es otro de los problemas que deben enfrentar, pues no hay organismos de representación en la localidad, de modo que la relación entre las empresas y el gobierno tiene sólo dos vías. La primera es mediante la Secretaría de Economía (servicios de promoción internacional, atracción de empresas y representación en ferias aeroespaciales internacionales). La segunda es por medio del CONACYT y del Consejo Estatal de Ciencia y Tecnología (COECYT), los cuales proporcionan estímulos para la innovación gracias a los programas de Fondos Mixtos y al de Estímulos a la Innovación (PEI). Además, el gobierno estatal ha brindado ayuda para mejorar la infraestructura.

Estado de las capacidades de absorción de conocimiento y del sistema regional de innovación en Querétaro

Las empresas queretanas están en una búsqueda continua de innovaciones y mantienen un lazo estrecho con los principales organismos tecnológicos del estado. Las firmas exhiben mejores capacidades de absorción de conocimiento que las de Sonora, debido a que invierten de manera constante en I+D (dentro y fuera de la empresa), contratan servicios de capacitación privada y desarrollan proyectos de investigación en colaboración con otros organismos. Aunque se carece de mano de obra especializada, están los recursos para formarla y para que aumente a mediano plazo. Aunque durante el ciclo escolar 2016-2017 se graduaron sólo siete estudiantes del Programa de Ingeniería en Manufactura Aeronáutica, en el siguiente periodo (2017-2018) el número de personas graduadas aumentó a 52 y en el de 2018-2019, a 103. Por otra parte, durante los mismos ciclos, en el Programa de Técnico Superior Universitario en Manufactura Aeronáutica se graduaron 12, 42 y 52 personas, respectivamente, más 4 593 en otros tipos de ingeniería.

Las innovaciones que se verifican en las empresas son en su mayoría incrementales. Empero, también hay algunas trascendentales. Los informantes dijeron que se dan con la intención de tener mayor eficiencia en las operaciones y para disminuir los costos de producción, razón por la cual la I+D y la tecnología se han vuelto elementos fundamentales. Los avances de los últimos años son internos y externos. Por eso las empresas invierten en I+D y mantienen los lazos de colaboración con las principales instituciones académicas y los centros de investigación en la entidad. Ejemplo de esto fue la fabricación del avión P-400T, proyecto apoyado por CONACYT, en el cual participó la UNAQ, la empresa RHEM Composites y Oaxaca Aerospace. Además de la inversión en I+D, las empresas también adquieren software y nueva maquinaria para mejorar la productividad, insertarse en las cadenas globales de valor, adquirir nuevos contratos y reducir los costos.

En el caso del sistema regional de innovación, se constató que aumentaron los actores y mantienen una participación más activa. Las relaciones entre las empresas son más cercanas y no se limitan a las trasnacionales, sino que también abarcan el entramado local. Las ensambladoras y proveedoras de diferentes niveles mantienen mejores relaciones que las de Sonora, aunque éstas se establecen más bien por cuestiones de seguridad. Además, las compañías mantienen una vinculación colaborativa con los centros de investigación y las universidades para encontrar nuevos materiales que reduzcan los costos, aumenten la seguridad y disminuyan el impacto medioambiental.

Aunado a esto, algunos centros de investigación e instituciones académicas capacitan y entrenan a los empleados de las empresas. El CONACYT fundó La Red de Investigación Aeroespacial del Estado de Querétaro (RIIAC) para que hubiera alianzas interdisciplinarias entre agentes públicos y privados. Los principales organismos científicos y académicos del sector son General Electric Infrastructure Querétaro (GEIQ), ITP Ingeniería y Fabricación, el Centro de Ingeniería y Desarrollo Industrial (CIDESI) y el Centro Nacional de Metrología (CENAM). En el estado también hay más de cuarenta organismos científicos enfocados en las áreas de metalmecánica, ingeniería, biotecnología y medioambiente.

La UNAQ colabora de forma activa con las firmas en proyectos de investigación y da servicios de capacitación. La universidad se fundó en 2007 bajo el cobijo de los gobiernos estatal y federal para captar la inversión de Bombardier Aerospace y detonar el desarrollo del sector; ofrece diferentes planes de estudio para cubrir las necesidades de la industria aeronáutica. También tiene ingenierías en manufactura aeronáutica, diseño mecánico aeronáutico, electrónica y control de sistemas de aeronaves. Ofrece planes de estudio de nivel técnico superior en mantenimiento dentro del área de aviónica, planeador, motor y maquinado de precisión y oferta la Maestría en Ingeniería Aeroespacial. Los cursos de la universidad abarcan investigación y desarrollo, manufactura, MRO, reparaciones estructurales, aviónica, fundamentos de la aeronáutica y desarrollo profesional. También proporciona diversos seminarios, diplomados y desarrollo de proyectos. Además, brinda ayuda para la preparación de certificaciones y sistemas de calidad.

La UNAQ capacita y entrena a los trabajadores del aeroclúster y al Ejército mexicano. Tiene contratos con la Marina y con la Fuerza Aérea de México para impartir capacitación aeronáutica y tiene el servicio de prácticas profesionales. Por ejemplo, en 2019, agentes de la Marina de México visitaron la universidad para convocar la participación de los estudiantes en proyectos de investigación sobre sistemas de patrullaje autónomo de reconocimiento táctico aéreo de la Armada de México (SPARTAAM). También recibe apoyo del CONACYT a través de los programas de estímulo a la innovación y el desarrollo científico. Algunos de los logros de la universidad son la incubación de empresas aeroespaciales, el lanzamiento de nanosatélites y la elaboración de un avión fabricado con materiales compuestos.

Aunque la mayoría de los servicios ofertados por UNAQ se dirigen a la industria aeronáutica, también ofrece servicios a la industria automotriz, alimenticia, de comunicación y de la salud. Para concluir, el vínculo entre las empresas y el gobierno es más estrecho debido a que el último proporciona programas de apoyo a la internacionalización de pequeñas y medianas empresas (PYME) locales, para la integración a las cadenas globales de valor y para el establecimiento de encadenamientos productivos. Algunos de los programas y apoyos que da el gobierno del estado se orientan a la competitividad, la profesionalización de las PYME, la vinculación con instituciones educativas, al impulso de la oferta queretana y a los fondos de garantía. También tiene talleres y cursos de capacitación gratuita, y apoya el acceso al servicio de incubadoras estatales.

Tablas de resultados de Sonora y Querétaro

A continuación se presentan los resultados que se obtuvieron sobre el estado de las capacidades de absorción de conocimiento (véase Tabla 2) y el nivel de desarrollo del sistema regional de innovación (véase Tabla 3).

Tabla 2 Capacidades de absorción de conocimiento

| Elementos analizados |

Sonora | Querétaro |

| Innovaciones implementadas en producto, proceso y servicio | Las empresas han realizado innovaciones incrementales en sus procesos de producción y comercialización. | Las empresas han innovado en los productos, los procesos y los servicios. |

| Fuentes de innovación | Interna y externa. | Interna y externa. |

| Principales actividades de I+D | Las empresas compran maquinaria, equipo y software. La mayoría de las firmas cuentan con departamento de I+D, que se encuentran en constante búsqueda de mejoras para los productos y servicios. Contratan servicios de investigación y desarrollo externo, de asesoramiento y de capacitación y entrenamiento. |

De manera constante se compran software, maquinaria y equipo. Las empresas poseen departamento de I+D y contratan servicios de I+D externos. Participan en ferias aeroespaciales, realizan actividades de cooperación con centros de investigación y universidades mediante proyectos de innovación tecnológica. Las empresas productoras y compradoras, nacionales e internacionales, desarrollan proyectos de investigación en conjunto. Las firmas tienen certificaciones aeroespaciales. Hay colaboración constante con el Ejército y la Marina de México. Han mejorado productos mediante la colaboración con otras empresas o entidades científicas. |

| Resultado de las mejoras implementadas | ||

| Observaciones generales | Las firmas situadas en la entidad muestran capacidades débiles de absorción de conocimiento en comparación con las de Querétaro. Esto puede deberse a la cultura empresarial y la falta de vínculos entre los actores que participan en la cadena de valor. |

Las entidades productivas muestran un mayor nivel de capacidades de absorción de conocimiento, el cual puede estar motivado por las capacidades industriales de la región, el apoyo gubernamental, las ventajas de localización y la visión empresarial. |

Nota: la información solicitada abarca un espacio límite de tiempo no mayor a tres años.

Fuente: elaboración propia con información extraída de las entrevistas a las personas especializadas.

Tabla 3 El sistema regional de innovación

| Vinculación con: |

Sonora | Querétaro |

| Empresas | Exhiben vinculación débil con empresas extranjeras. La relación se reduce a las firmas del tipo Tier 2 y Tier 3. Hay una modesta relación con empresas proveedoras de piezas y servicios y con empresas compradoras. |

Buena relación entre las empresas que participan en la cadena de valor, en especial entre las empresas proveedoras y compradoras. |

| Organismos de transferencia tecnológica | Las empresas se relacionan con organismos capacitadores, pero no exhiben relaciones con cámaras empresariales u organizaciones aeroespaciales. | Las firmas se relacionan con organismos consultores, certificadores y mantienen contacto con la FEMIA. |

| Centros de investigación y universidades | Las universidades y los centros de investigación apoyan de forma modesta a las empresas mediante el diseño de planes de estudios y promoción de las actividades aeroespaciales en la entidad. | Las universidades y los centros de investigación tienen un vínculo fuerte con las empresas, ya que brindan capacitación, cursos, talleres y seminarios. La UNAQ ha diseñado proyectos tecnológicos de gran relevancia, como el diseño de un avión. Enlace fuerte con los centros de investigación, en especial con los creados por las mismas empresas. Las empresas y los organismos de investigación trabajan de manera continua para el desarrollo de mejoras. |

| Instituciones gubernamentales | Las empresas no muestran una relación fuerte con los organismos gubernamentales. | El gobierno proporciona apoyos para la creación de nuevas empresas y para el establecimiento de encadenamientos productivos entre empresas locales y trasnacionales. También ha creado programas de apoyo orientados a la inserción de las firmas locales en las cadenas globales de valor Proporciona incentivos fiscales y ayuda para adquirir maquinaria. Tanto el gobierno estatal como el federal ofrecen financiamiento para desarrollar las capacidades del territorio. |

| Observaciones generales | Las firmas muestran una vinculación débil con el resto de los actores que participan en el sistema regional de innovación, lo cual provoca la desarticulación con el entramado empresarial e institucional local. | Las empresas tractoras (Bombardier) han fortalecido la relación entre las empresas, las universidades, los centros de investigación y el gobierno. El apoyo de los gobiernos federal y estatal es fundamental para la evolución de las actividades aeroespaciales. |

Nota: la información solicitada abarca un espacio límite de tiempo no mayor a tres años.

Fuente: elaboración propia con información extraída de las entrevistas a las personas especializadas.

Conclusiones

La industria aeroespacial se ha desarrollado en México de manera notable a pesar del atraso tecnológico que vive desde hace décadas su sector secundario. Sus actividades se han esparcido por el centro y el norte del país, sobre todo en Baja California, Sonora, Chihuahua, Nuevo León y Querétaro. Dicha industria registra un alto número de exportaciones, un crecimiento constante y a sus empresas se las asocia con una gran derrama de conocimiento. No obstante, en el país persiste el desconocimiento sobre los requerimientos y las necesidades de la industria aeroespacial, así como del funcionamiento de su mercado. En México se puede hallar literatura sobre el sector pero es escasa, centrada en su mayoría en las cuestiones productivas y comerciales. El crecimiento acelerado de la industria aeroespacial de México pone en evidencia la necesidad de analizar todos los elementos que intervienen en su desarrollo y las condiciones que incentivan su evolución.

Para comprender los elementos que fomentan o impiden el desarrollo de la industria aeroespacial mexicana, la presente investigación se propuso analizar los factores endógenos, mediante el uso de las capacidades de absorción de conocimiento, y los exógenos, a través del sistema regional de innovación, que ayudaron al desarrollo del sector en dos territorios de México: Sonora y Querétaro.

Los resultados exhiben diferencias importantes, sobre todo en lo referente al sistema regional de innovación. Para empezar, en Sonora se observa que, por un lado, aunque las empresas de origen extranjero pueden considerarse innovadoras, las de capital nacional no realizan actividades de aprendizaje tecnológico; es decir, no parecen poseer capacidades de absorción de conocimiento, de modo que no cuentan con las capacidades para identificar y aplicar el conocimiento que producen las empresas multinacionales. Esto puede deberse a la desconexión entre las empresas. Por ende no hay spillovers6 ni se da el aprendizaje empresarial. La desvinculación entre empresas provoca que no se den encadenamientos productivos y que no se logre la inserción de las empresas nacionales en las cadenas globales de valor.

En lo concerniente al sistema regional de innovación de Sonora, es un tanto precario, ya que, aunque el número de empresas aeroespaciales es grande, éstas trabajan casi de forma exclusiva como enclaves productivos, lo cual quiere decir que las empresas de origen extranjero no se relacionan con la economía local. El enlace se produce por lo general debido a la comunicación de fallos. Además, el sistema regional de innovación de Sonora carece de centros de investigación especializados en el sector. Aunque en la entidad hay regiones muy productivas, como Guaymas, éstas no cuentan con organismos científicos que las respalden.

A lo anterior se suma la falta de mano de obra especializada, en gran parte resultado del desconocimiento del sector y de la falta de centros de estudio especializados en cuestiones aeroespaciales. Lo anterior es un problema grave que enfrenta la entidad, al grado de que en Guaymas hay números negativos en la nómina de muchas empresas (una cantidad sustancial de vacantes). El gobierno del estado no da apoyos de forma igualitaria; de hecho se mencionó que pretende atraer la inversión extranjera del ramo a la capital. Todas estas cuestiones han frenado el desarrollo de la industria aeroespacial y han causado la pérdida de importantes OEM en la región.

En el sistema regional de innovación de Sonora participan empresas trasnacionales que fungen como proveedoras de primer y segundo nivel (Tier 1 y Tier 2), universidades tecnológicas, un centro de investigación en Hermosillo y el gobierno estatal. Es importante hacer hincapié en que la falta de centros de investigación es un grave problema, porque la industria los necesita para trabajar en el desarrollo de proyectos de investigación.

Las instituciones de apoyo determinan el establecimiento de empresas ancla7 en los territorios, además de estar muy relacionadas con la evolución de las empresas y con la creación de nuevos contratos. Las instituciones científicas se encargan de crear proyectos de investigación, ayudan a producir y divulgar nuevo conocimiento y apoyan la formación de mano de obra mediante la capacitación. Por eso la falta de una universidad especializada en el sector, en las regiones donde se acumulan las empresas, evita el surgimiento de sinergias y la formación de mano de obra especializada necesaria para cubrir sus requerimientos.

La desconexión entre empresas y los organismos públicos y privados, el vacío de centros de investigación, la inexistencia de programas de apoyo gubernamentales y el interés del gobierno estatal en centralizar la inversión extranjera del sector hacia la capital del estado, han afectado el desarrollo de la industria aeroespacial en Sonora. Así, aunque la cantidad de firmas aeroespaciales es considerable, la industria no logra evolucionar de manera exitosa ni se da una buena derrama de conocimientos ni de aprendizaje tecnológico. Además, el hecho de que el gobierno agrupe las instituciones y los recursos económicos en el centro del país ha elevado las debilidades de la región. Este fenómeno ha perjudicado a todo el norte del país, porque ha aumentado las desigualdades territoriales.

El caso de la industria aeroespacial de Querétaro es diferente porque las empresas demuestran mejores capacidades de absorción de conocimiento y un sistema regional de innovación más rico e integrado. Para comenzar, el ramo aeroespacial queretano tiene mejores habilidades para identificar, transformar y aplicar el nuevo conocimiento. Esta capacidad también está presente en las empresas locales y se ve reflejada en la incubación de empresas que se produce en la UNAQ, en los proyectos de investigación que se llevan a cabo, en la constante inversión en I+D y en los encadenamientos productivos entre empresas trasnacionales y nacionales. Tales logros no serían posibles sin la presencia de importantes organismos de apoyo.

El sistema regional de innovación de Querétaro muestra un mejor nivel de inserción y un mayor número de actores en comparación con el de Sonora. Lo integran empresas, organismos científicos e instituciones académicas. Además, cuenta con la participación activa del gobierno estatal. Los organismos que participan en el sistema trabajan de forma más cercana y sus actividades también apoyan de forma indirecta otros rubros industriales. El éxito de la industria aeroespacial en el estado se debe, en gran medida, al trabajo gubernamental, en particular al relacionado con la creación de condiciones que propicien su desarrollo. Algunas de estas son que han diseñado programas de apoyo y se ha invertido para mejorar la infraestructura con el fin de activar el desarrollo de las industrias de tecnología avanzada. Las medidas puestas en práctica atrajeron empresas OEM, como Bombardier y Airbus, y fomentaron los encadenamientos productivos, lo cual ha impulsado el desarrollo del sector.

El éxito de las actividades industriales queretanas es en gran medida resultado de la inversión en infraestructura del gobierno federal y de los programas e instituciones de apoyo del gobierno estatal, cuyas medidas propician la expansión del sector. El gobierno, junto con las empresas y las universidades, han acrecentado las fortalezas de la entidad para hacer frente a las amenazas que surgen en el mercado global. Los beneficios fiscales, los apoyos a la innovación, el interés en la incubación de nuevas empresas y en la orientación de los programas de apoyo a los encadenamientos productivos, así como su propensión a integrar las empresas locales en las grandes cadenas de valor, han fortalecido la industria aeroespacial de Querétaro.

Las capacidades de absorción de conocimiento y el sistema regional de innovación son importantes para el desarrollo de industrias de tecnología avanzada en países de mediano desarrollo. Estos dos elementos ayudan a atenuar los problemas típicos que enfrentan esos países y estimula el surgimiento de procesos de aprendizaje empresarial. Además, estas capacidades deben ir acompañadas de la presencia de condiciones sociales, políticas, económicas y territoriales, proporcionadas por el sistema regional de innovación, que fomenten e incentiven el desarrollo. Desde esta perspectiva, la evolución de las industrias de tecnología avanzada depende del aprendizaje empresarial y de la colaboración que se establezca entre los actores que participan en el sistema.