nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El proceso de descentralización fiscal implantado en México, entre 1980 y 1999, modificó las relaciones de poder entre los gobiernos federal y los subnacionales (los de las entidades federativas), y los que recibieron mayores trasferencias financieras de la federación contaron con más autonomía para recaudar ingresos propios, decidir la distribución de ellos y contratar deuda con la banca, sin la garantía del gobierno federal. En 1995, México tuvo un problema financiero grave, los sectores privado y público afrontaron endeudamiento. Los gobiernos subnacionales hubieran caído en moratoria, pero el federal los rescató a través de trasferencias extraordinarias (Hernández 2007).

Como consecuencia de ese costoso respaldo, a partir de 1997 se impulsaron reglas nuevas, que intentaron racionalizar el endeudamiento subnacional a través de evaluaciones financieras y mayor poder de fiscalización en favor de las legislaturas estatales (Hernández 2007). Sin embargo, pese a los esfuerzos por limitar el crecimiento de la deuda, la crisis de 2009 evidenció que los controles fueron superados.

Como parte de dicho contexto, en 2009 el producto interno bruto (PIB) de Estados Unidos disminuyó 2.8 por ciento en términos reales y el de México 4.7. Los efectos de la crisis dañaron las finanzas públicas mexicanas, los ingresos tributarios federales se redujeron 6.5 por ciento y los estatales cayeron 15.7. A pesar de esa disminución significativa, en 2009 el gasto público de los estados aumentó 2.8 por ciento, y para incrementarlo los gobiernos subnacionales aumentaron la deuda en más de 268.1 por ciento, y los empréstitos con instituciones bancarias fue la fuente principal de financiamiento, con 82.5 por ciento del total.

De 2010 a 2012, la economía mexicana mostró una recuperación ligera. El crecimiento promedio anual del PIB fue de 2.1 por ciento, y las trasferencias federales se elevaron 3.6 anualmente en el periodo; no obstante dicha mejoría, los flujos de endeudamiento continuaron aumentando 17.5 por ciento al año.

En este artículo se explica el ciclo de endeudamiento subnacional ocurrido en México a partir de 2009. La hipótesis principal indica que el marco regulatorio sobre el tema generó marcos regulatorios locales, algunos más severos que otros; los más flexibles permitieron que el endeudamiento creciera exponencialmente. Para evaluar dicha hipótesis se muestran los resultados de un análisis de regresión con datos en panel, el cual, además considera algunas hipótesis alternativas, que desde el enfoque económico-financiero y político han permitido explicar el comportamiento del endeudamiento subnacional.

En el segundo apartado del artículo se describe la evolución del marco regulatorio federal y del subnacional; el tercero refiere la hipótesis principal y las alternativas; en el cuarto se expone el desarrollo metodológico y los resultados principales, y el último contiene las conclusiones.

Evolución del marco regulatorio

El fundamento legal de la regulación del endeudamiento público subnacional está en el artículo 117 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), donde se estipula que el gobierno subnacional sólo se podrá endeudar para realizar inversiones públicas productivas. También, que la deuda se debe estipular en moneda nacional, y no contratarla con algún gobierno extranjero, los estados deben informar a la federación sobre los montos contratados, y el congreso local los debe aprobar, según las reglas estipuladas en la constitución correspondiente.

La Ley de Coordinación Fiscal (LCF 2015) es la ley secundaria, que le otorga facultades al gobierno federal en materia de deuda subnacional, en su artículo 9 menciona que los estados le deben informar sobre la deuda pública contratada, pero sólo registrar ante éste la relacionada con las trasferencias federales.1 Las reglas descritas, asentadas en la CPEUM y la LCF estuvieron vigentes de 1982 a 2016.

Reformas al marco regulatorio federal: 1982-1997

El primer cambio regulatorio ocurrió en julio de 1982, con la reforma al artículo 9 de la LCF, en el cual se delegó al gobierno federal, a través de la Secretaría de Hacienda y Crédito Público (SHCP), la facultad para expedir el Reglamento de Registro de Deuda Pública de 1982 (Auditoría Superior de la Federación, ASF 2004), sobre el registro de obligaciones de las entidades federativas y de los municipios (gobiernos locales) que comprometieran sus fondos federales. El artículo 1 del reglamento indicaba que todas las obligaciones contraídas por los gobiernos subnacionales se inscribirían ante el federal, siempre y cuando éstos solicitaran que los fondos federales quedaran como garantía de pago; el artículo 11 señalaba que la inscripción de las obligaciones confería a los acreedores el derecho a que sus créditos se cubrieran con las participaciones, en caso de incumplimiento, y que el gobierno federal deduciría y entregaría el importe correspondiente a los acreedores.

En este periodo, la ley permitió que los estados usaran las trasferencias por participaciones como garantía para la obtención de créditos. En caso de atrasos y amenazas de suspensión de pagos, el gobierno federal podía, previa solicitud de los acreedores, deducir los pagos del servicio de la deuda a las participaciones, antes de enviar los fondos a los estados (Hernández et al. 2002). A su vez, el importe deducido se entregaba al banco acreedor.

El marco institucional descrito les generó a los gobiernos subnacionales grandes incentivos para incrementar la oferta y la demanda de créditos bancarios. La oferta, en este caso los bancos, tenía incentivos para otorgar préstamos a los estados, pues el riesgo de no pago era casi nulo, ya que estaba garantizado por la federación (Hernández et al. 2002). Simultáneamente, la demanda por créditos creció, pues los gobiernos subnacionales sabían que el federal podría acudir en su apoyo y respaldo financiero, en caso de incumplimiento (Gamboa 1997).

En 1995, con la devaluación del peso de diciembre de 1994, las tasas de interés aumentaron y forzaron a muchos estados, bancos y empresas a requerir apoyo federal (Gamboa 1997) que, ante esa circunstancia, implantó medidas para aligerar la carga de los deudores; el Programa de Apoyo Crediticio a Estados y Municipios fue el instrumento de política que favoreció a los gobiernos subnacionales endeudados (ASF 2004).

Según Hernández et al. (2002), Giugale et al. (2000) y Gamboa (1997), de 1980 a 1994 también hubo apoyos financieros a través de trasferencias secretas. La mayoría de esos respaldos se presentaron como renegociaciones de la deuda con los bancos de desarrollo, con tasas de interés menores, incluso con la condonación de las deudas.

Entre 1982 y 1997, el marco institucional colocó al gobierno federal como prestamista de última instancia. De tal forma, tanto oferentes como demandantes de créditos contaban con incentivos para pedir y otorgar créditos, sin que existiera una evaluación del costo de oportunidad de cada inversión. Aquel riesgo institucional se materializó con la crisis de 1995, cuando muchos gobiernos estatales no tuvieron la capacidad para afrontar sus obligaciones. Con la intención de evitar un colapso financiero mayor, el gobierno federal absorbió la deuda de los subnacionales. A raíz de la crisis de 1994, el Poder Legislativo federal modificó el marco institucional para evitar renegociaciones financieras futuras.

La segunda ola de reformas: 1997-2014

En diciembre de 1995 ocurrió la segunda ola de cambios en la regulación, fue cuando se reformó el artículo 9 de la LCF, y se estipuló que los gobiernos subnacionales debían informar a la SHCP sobre las obligaciones garantizadas que comprometieran sus fondos federales, pero que éstos serían los únicos responsables de pagarlas. Lo anterior implica que el gobierno federal no tendría facultades para deducir las participaciones en caso de atrasos o amenazas de suspensión de pagos. Ante este nuevo escenario, la SHCP dejó de funcionar como prestamista de última instancia de los estados morosos.

En septiembre de 1999 hubo otro cambio institucional, para fortalecer los mecanismos de mercado y regular la oferta y la demanda de créditos bancarios: se publicaron las Reglas para los Requerimientos de Capitalización de las Instituciones de Banca Múltiple. En tal reglamento se estableció que cualquier requerimiento financiero solicitado por el gobierno subnacional debía mostrar al menos dos evaluaciones de riesgo financiero, realizadas por calificadoras autorizadas en el país (Espinosa 2013); éstas serían obligatorias y servirían para señalar la capacidad de pago de cada entidad.

En 2001 se reformó la Ley de Mercado de Valores, con ella se permitió que los gobiernos subnacionales pudieran emitir certificados bursátiles, como instrumento de financiamiento. En diciembre de 2006 se reformó el artículo 50 de la LFC, el cual permitió que los fondos federales trasferidos a los gobiernos subnacionales por medio del Fondo de Participaciones, del Fondo de Aportaciones para la Infraestructura Social y del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas pudieran servir como garantía o fuente de pago de obligaciones financieras. Cabe mencionar que dichas trasferencias representaron 82.4 por ciento de los ingresos totales para los estados, dato promedio anual del año 2000 a 2015. Así, las reformas realizadas a partir de 1995 incorporaron controles de disciplina de mercado para regular la deuda subnacional, y se crearon nuevas alternativas de financiamiento.

El marco legal en los estados

El marco regulatorio federal impone restricciones en la contratación de deuda subnacional, siempre y cuando comprometa los fondos federales. Pero, en caso de que la contratación de deuda no incida en las trasferencias de dichos fondos, la norma federal no es competente. Así, para acotar la discrecionalidad de los estados, el Poder Legislativo local tiene facultades para imponer un marco regulatorio de competencia regional. Para 2014, todas las entidades habían legislado en materia de deuda pública, no obstante, en algunas la calidad regulatoria es mejor que en otras.

Para entender la diversidad legislativa es importante señalar que, antes de 1994, sólo Baja California, Durango y Puebla contaban con una ley de deuda subnacional (Centro de Investigación para el Desarrollo, A. C., CIDAC 2011), y el resto de las entidades no tenían una regulación o usaban otros instrumentos legales, como códigos fiscales y leyes de ingresos estatales. Fue hasta 1995, después del rescate bancario, cuando los congresos locales se esforzaron por actualizar sus legislaciones; para 1997, 87.5 por ciento de las entidades contaba con una ley de deuda subnacional (CIDAC 2011).

En cada ley o reglamento local se estipula que los recursos de deuda se deberán emplear para inversión pública productiva y que toda deuda se aprobará por el congreso local, según lo estipulado en la CPEUM. No obstante, existen definiciones ambiguas u omisiones en las leyes locales, las cuales permiten que la contratación y uso de la deuda se realice discrecionalmente, estas consideraciones se han discutido en Pardinas (2011), CIDAC (2011) y Merino (2011).

A partir de una revisión propia de las leyes locales de deuda, las operaciones que se pueden considerar como deuda subnacional son: a) créditos bancarios de corto plazo; b) créditos bancarios de largo plazo (mayor a un año); c) emisiones bursátiles; d) pago por servicios; e) pago por proyectos de inversión; f) pago de intereses; g) refinanciamiento de la deuda; h) pago de obra pública e i) pago por adquisición de bienes y avales.

De las operaciones señaladas, sólo los créditos bancarios de largo plazo y las emisiones bursátiles se consideran como deuda en todos los estados, y aunque las restantes también representan obligaciones financieras, en algunos estados no se toman como deuda. De tal manera, los créditos bancarios pagaderos en el mismo año fiscal en que fueron contratados no se consideran como deuda en 67.7 por ciento de las entidades del país; en 38.7 por ciento de ellas, las deudas bancarias inferiores a 5 por ciento de sus ingresos totales no son deuda, y las obligaciones derivadas de la contratación de servicios tampoco lo son en 25.8 de éstas.

La información expuesta permite advertir la dispersión de las leyes locales; en dos estados son severas, pues para contratar las nueve obligaciones financieras enlistadas deben estar aprobadas por los congresos. En cambio, en cinco entidades menos de 25 por ciento de las obligaciones señaladas las debe aprobar el congreso, y las 25 restantes cuentan con leyes dispersas entre los extremos de severidad y flexibilidad. Ante tales circunstancias, en las secciones siguientes se desarrolla un modelo econométrico para valorar la relación entre severidad de la ley y el endeudamiento subnacional. Antes de mostrar los resultados empíricos se presenta una descripción breve de las hipótesis alternativas que han explicado el comportamiento del endeudamiento.

Hipótesis alternativas

En esta investigación, la hipótesis principal presume que las reglas formales establecen límites y generan incentivos sobre las decisiones de endeudamiento, tal como establece la teoría neoinstitucionalista (Alesina y Tabellini 1990). También se exponen las hipótesis alternativas siguientes: a) política contracíclica; b) facilidades de mercado y c) ciclo político electoral.

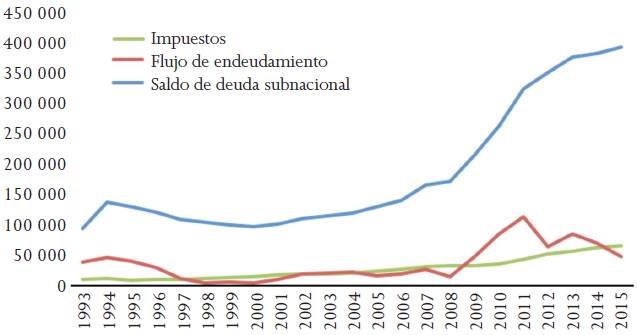

Fuente: elaboración propia, con base en los registros administrativos sobre finanzas públicas estatales (Instituto Nacional de Estadística y Geografía, INEGI 2017).

Figura 1 Recaudación de impuestos, flujo y saldo de endeudamiento público subnacional en México (valores acumulados)

Política contracíclica

El endeudamiento público está conformado por operaciones de crédito concertadas por los gobiernos estatales, que se derivan del déficit ordinario del presupuesto (Musgrave 1959). Con base en los principios expuestos en la CPEUM, la deuda subnacional debe perseguir dos objetivos: a) invertir en proyectos que generen beneficios de largo plazo, para distribuir los beneficios y los costos de la inversión entre las generaciones, y b) aligerar las fluctuaciones de liquidez de corto plazo.

Desde un enfoque keynesiano, la deuda pública se emplea como un instrumento para financiar el gasto público y con ello estimular la economía en periodos de desempleo alto o subutilización de capital (Clingermayer y Wood 1995); esta perspectiva está asociada y recomendada para el gobierno nacional. Musgrave (1959) indicó que los estados no debían emplear política contracíclica pues no controlan la oferta de dinero y, por tal circunstancia, la expansión de su gasto sólo desplazará la inversión privada, sin comprometer la demanda agregada. A pesar de esas recomendaciones teóricas, las investigaciones de Clingermayer y Wood (1995) y las de Ruiz y García (2013) registraron que los gobiernos subnacionales durante las épocas de crisis podrían implantar política contracíclica, e incrementar la deuda con intención de expandir el gasto en inversión.

Facilidades de mercado

A partir de un enfoque de mercado, la demanda por crédito financiero aumenta cuando su costo disminuye (Hernández 2007), lo que implica una relación inversa entre flujo de endeudamiento y tasa de interés (Clingermayer y Wood 1995). Aquí se considera que los gobiernos subnacionales son agentes económicos racionales que acomodan su comportamiento a las condiciones del mercado de crédito; por ello, el incremento acelerado de su deuda, en parte, se podría explicar por la disminución de las tasas de interés. A partir de 2009, el costo promedio de la deuda contratada por los gobiernos subnacionales disminuyó considerablemente en esos mismos periodos, de 8.6 por ciento en 2001, a 5.5 en 2015. Debido a esta situación, la expansión de la deuda estatal podría estar asociada con la disminución de sus costos.

Otro aspecto que facilita el acceso al mercado de crédito es la capacidad de pago de los gobiernos. Con base en los indicadores de deuda pública subnacional, 95.4 por ciento de ellos ofrecieron como garantía crediticia los ingresos propios o los fondos federales. De tal forma, los gobiernos que cuenten con más recursos provenientes de dichos conceptos tendrán mayores posibilidades de acceder a los créditos, pues las instituciones financieras observarán capacidad de pago y menor riesgo.

Ciclo político-electoral

La literatura de ciencias políticas utiliza la hipótesis de ciclo político-electoral para explicar el incremento del gasto público y el endeudamiento (Alesina y Tabellini 1990). Tal enfoque señala que el contexto político-electoral genera incentivos en los políticos para estimular el gasto público y así impulsar las posibilidades de permanecer en el poder, al respecto se pueden revisar los trabajos de Sánchez (2011), Ibarra (2013) y Ramírez y Poom (2013). El modelo señala que los votantes o ciudadanos tienen información asimétrica sobre el desempeño de las políticas gubernamentales, y el gobierno muestra su competencia a través del gasto público (Ragoff y Sibert 1988). Tal escenario permite comportamientos oportunistas, mediante los cuales los políticos tendrán incentivos para presentar su desempeño a través de gastos observables y sin costo inmediato para los votantes (Ragoff 1990). De ese modelo se desprende que, durante el año electoral y el previo, los políticos oportunistas expanden el gasto público por medio de incrementos del endeudamiento.2 En consecuencia, los periodos electorales generan ciclos financieros. En el contexto de investigación, y ante la imposibilidad de la reelección de los políticos, el gobierno subnacional expandirá el endeudamiento con la intención de incrementar el gasto público e incidir en las posibilidades de sostener a su partido político en el poder, tal como lo exponen los trabajos de Velázquez (2006) y Ramírez y Poom (2013).

Metodología y datos empleados

La evaluación empírica de este trabajo utiliza un panel de datos con información de los 32 gobiernos subnacionales de México, de 2006 a 2015. La variable dependiente es el saldo de deuda subnacional per cápita, medida en precios constantes (dpc), que controla los efectos inflacionarios. La deuda expresada por habitante reduce las disparidades presentes por la diferencia de tamaño poblacional entre las entidades. La SHCP publica trimestralmente los datos de deuda utilizados, para este análisis se retomaron los registros al cierre del cuarto trimestre de cada año.

La hipótesis por evaluar señala que la severidad del marco regulatorio subnacional limita el endeudamiento; la ley señala la frecuencia con que los gobiernos requieren la aprobación del congreso local para contratar un crédito. Las obligaciones financieras que eluden con mayor frecuencia la aprobación del congreso son: a) deudas pagaderas en menos de un año; b) obligaciones por pago de servicios; c) obligaciones por pago de proyectos de obra; d) refinanciamiento; e) créditos quirografarios y f) adquisición de bienes. Cada una se trasforma en un indicador binario, que es igual a 1 si la obligación requiere de la aprobación del congreso, y de 0 en caso contrario. A partir de los indicadores se estima la variable severidad de la ley (sev), la cual es el promedio de los indicadores binarios señalados. Así, la variable sev tiene valores entre 0 y 1, el valor inferior se alcanza cuando ninguna de las obligaciones financieras señaladas requiere la aprobación del legislativo local (baja severidad); el valor superior indica que todas las obligaciones la necesitan, esto implicaría la mayor severidad para contratar deuda.

La hipótesis alternativa de política contracíclica señala que los gobiernos subnacionales contratarán deuda en momentos de crisis económica, con la intención de incrementar la inversión pública. Para esta variable se incorporan dos indicadores: a) el PIB de los estados (pib), estimado por el INEGI, que también publica los registros de gasto en inversión pública, y b) la inversión realizada en obra (inv). Para medir las tasas de cambio en el modelo de regresión, ambos indicadores se trasformaron logarítmicamente.

La hipótesis sobre facilidades del mercado se analiza con tres indicadores; el costo promedio ponderado (cpp); el ingreso impositivo per cápita (imp) y los ingresos por participaciones per cápita (par). Se espera que al aumentar el cpp, el endeudamiento disminuirá. En tanto, los estados con imp y par altos tendrán mayores garantías de pago y, en consecuencia, el endeudamiento podría crecer. El cpp es un indicador publicado por la SHCP, dentro de los indicadores de deuda pública de los gobiernos subnacionales; los registros de ingresos impositivos y participaciones federales, por el INEGI, y las proyecciones de población por el Consejo Nacional de Población.

La hipótesis de ciclo político-electoral plantea que los gobiernos subnacionales tienden a incrementar el endeudamiento en periodos electorales; el indicador es año electoral (ele), que es binario, y es igual a 1 cuando en el año t y en el estado i se realizaron elecciones para gobernador. En el modelo se incorpora el rezago de ele, ello permite valorar la dinámica electoral un año antes de la elección. La información sobre el periodo electoral proviene del CIDAC, el cual cuenta con un registro de los procesos electorales.

La fórmula de la especificación inicial del modelo por estimar es similar a la siguiente:

De acuerdo con la especificación del modelo por estimar, los resultados esperados son:

El endeudamiento crece menos en los estados con mayor severidad en la ley.

El endeudamiento se expande durante periodos de contracción de la economía.

Una inversión mayor se debe financiar con deuda.

A mayor costo de la deuda, el endeudamiento es menor.

Los estados con mayor recaudación están más endeudados.

Los estados con participaciones mayores están más endeudados.

El endeudamiento aumenta durante el ciclo electoral.

Los resultados

En la Figura 2 se muestran las estimaciones de las regresiones y las pruebas realizadas.

Figura 2 Resultados de los modelos de regresión

| Errores estándar corregidos para panel con efectos aleatorios (PCSE, AR1) |

Efectos aleatorios | Efectos fijos | ||||

| Coeficiente | Error estándar | Coeficiente | Error estándar | Coeficiente | Error estándar | |

| sev | -4.07*** | 0.41 | -4.68** | 1.98 | (omitida) | |

| logpib | 0.79*** | 0.08 | 0.63** | 0.24 | 0.16 | 0.54 |

| loginv | 0.02 | 0.03 | -0.07 | 0.05 | -0.09 | 0.05 |

| cpp | -5.92** | 2.88 | -10.11*** | 2.86 | -10.90*** | 2.95 |

| logimp | 0.36*** | 0.08 | 0.48*** | 0.14 | 0.51*** | 0.16 |

| logpar | 0.15*** | 0.03 | 0.25*** | 0.06 | 0.24** | 0.12 |

| elec | 0.08* | 0.05 | 0.13 | 0.09 | 0.12 | 0.09 |

| elec(-1) | 0.07** | 0.03 | 0.15* | 0.09 | 0.14 | 0.09 |

| Significancia del modelo |

Prueba Wald-chi2 2779.5 (valor-p 0.00) |

Prueba Wald-chi2 123.23 (valor-p 0.00) |

Prueba Fischer 14.13 (valor-p 0.00) |

|||

| Prueba Breusch-Pagan 366.15 (valor-p 0.00) | ||||||

| Prueba Hausman 10.76 (valor-p 0.14) | ||||||

| Prueba Wooldridge de autocorrelación de primer orden 92.36 (valor-p 0.00) | ||||||

| ** *Significativo a 1% **Significativo a 5% *Significativo a 10%*Significativo a 10% | ||||||

PCSE: panel-corrected standard errors.

Fuente: elaboración propia.

La prueba Breusch-Pagan señala que las estimaciones con efectos aleatorios son relevantes, por tanto, es preferible utilizar la estimación en panel de datos con efectos aleatorios en vez de datos agrupados. La prueba de Hausman indica que la diferencia entre los coeficientes de efectos aleatorios y de los fijos no es sistemática, así el método de efectos aleatorios muestra mayor eficiencia estadística. La prueba Wooldridge concluye que los errores tienen una correlación de primer grado. Con la intención de resolver los problemas mencionados, la estimación de los coeficientes siguió el método PCSE con autoregresión de orden 1 con efectos aleatorios, que es la sugerida cuando se pretende atender problemas de autocorrelación y heteroscedasticidad (Franzese y Hays 2007; Plumper et al. 2005).

Los resultados del modelo de regresión estimaron que el indicador (sev) está relacionado negativamente con el crecimiento del endeudamiento, tal como se planteó en la hipótesis

El coeficiente asociado con el logaritmo del PIB per cápita estatal (logpib) indica que la relación entre el crecimiento del PIB y el del endeudamiento es positiva, esto es contradictorio con lo expuesto en

En los tres modelos estimados, el coeficiente asociado al logaritmo de inversión por habitante no es estadísticamente significativo. Por ello es imposible señalar que la expansión en obra pública haya motivado un incremento de la deuda en el periodo analizado.

El coeficiente asociado con el costo del crédito (

El balance del ciclo político-electoral (

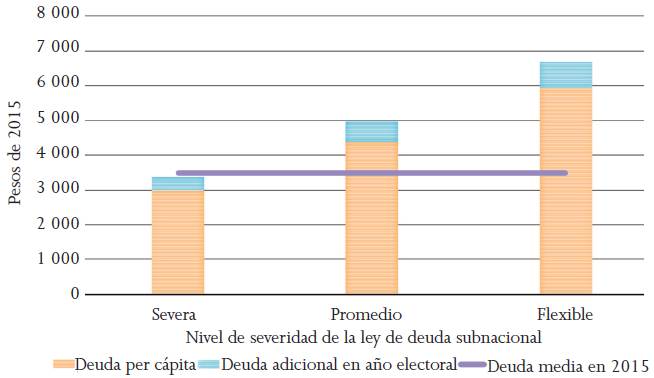

En la Figura 3 se exponen los pronósticos basados en las estimaciones del modelo PCSE, y además se muestra el saldo promedio de deuda subnacional per cápita para 2015, que fue de 3 535 pesos. Si se considera que el estado cuenta con una legislación severa durante un año no electoral, y el resto de las variables en el punto medio, el endeudamiento debería ascender a 2 981 pesos; si fuese año electoral, se adicionarían 383. En cambio, si la legislación es flexible en un año no electoral, el saldo per cápita sería de 5 932 pesos; en año electoral se añadirían 763. El endeudamiento de un estado con legislación flexible es 98 o 69 por ciento superior al de otro donde ésta sea severa, o con respecto al promedio.

Discusión y conclusiones

La expansión del endeudamiento subnacional en México, ocurrida a partir de 2009, se ha explicado por diversos factores; aquí se señala que las circunstancias económico-financieras (costo y capacidad de pago del crédito) y política (ciclo político-electoral) fueron las que incidieron en su crecimiento. La heterogeneidad de la regulación permitió resultados divergentes en la expansión del endeudamiento. Los gobiernos que enfrentaron marcos regulatorios severos, como Baja California Sur y Nuevo León, restringieron el aumento del endeudamiento; en relación con estados con regulaciones flexibles, como Coahuila y Veracruz, donde éste creció cuatro veces más rápido. Por lo anterior, la eficiencia regulatoria y el diseño de mecanismos en materia de deuda pública es un asunto de importancia regional y nacional.

Como consecuencia de la expansión del endeudamiento subnacional, ocurrida desde 2016, en dicho año el Poder Legislativo federal aprobó un conjunto de reformas a la CPEUM, con la intención de homogeneizar la regulación del endeudamiento; se redujo la autonomía a las autoridades locales, ya que le otorgó facultades nuevas a la SHCP para vigilar y sancionar a los gobiernos estatales que incurran en faltas en la gestión del endeudamiento. Por ejemplo, la SHCP puede: a) registrar todo contrato que involucre obligaciones financieras que le competan a los gobiernos subnacionales; b) publicar un semáforo de alertas que señale si los estados tienen problemas de endeudamiento; c) exigir a los estados con problemas que formulen una reestructuración financiera, para afrontar la crisis y d) suspender la ministración de recursos federales a los gobiernos subnacionales que incumplan con la reestructuración financiera.

La expansión inusitada del endeudamiento subnacional en 2009, en parte, fue consecuencia de las reformas descentralizadoras impulsadas a partir de 1995. A finales de la primera década de 2000, el descontento con la descentralización y la oportunidad política permitieron el acceso a instituciones nuevas que pretendían centralizar el poder en favor del gobierno federal. Tal estrategia de vigilancia y control dejó de lado la posibilidad de replantear la política de rendición de cuentas dentro de los estados, que dotara de mayor autonomía y poder coercitivo a las auditorías de fiscalización locales, el diseño de una ley subnacional de quiebras que esclareciera el proceso administrativo y la asignación de responsabilidades ante circunstancias extremas de abuso. Asimismo, quedó pendiente la creación de instituciones que promuevan más mecanismos ciudadanos para vigilar y sancionar a las autoridades locales que incumplan con sus funciones. Favorecer la centralización institucional perpetúa el centralismo mexicano, que ha inhibido el desarrollo de una sociedad con derechos y obligaciones civiles.