Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRegión y sociedad

versão On-line ISSN 2448-4849versão impressa ISSN 1870-3925

Región y sociedad vol.26 no.59 Hermosillo Jan./Abr. 2014

Artículos

Los efectos del tipo de cambio en el mercado de tomate en la zona del TLCAN, 2005-2008

Mercedes Borja Bravo*, José Alberto García Salazar**

* Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias, campo experimental Pabellón, km. 32.5 carretera Aguascalientes-Zacatecas, Pabellón de Arteaga, Aguascalientes, México. Teléfono: (465) 958 0167, extensión 130. Correo electrónico: borja.mercedes@inifap.gob.mx.

** Colegio de Postgraduados, km. 36.5 carretera México-Texcoco. C. P. 56230, Montecillo, Estado de México, México. Teléfono (595) 952 0200, extensión 1836. Correo electrónico: jsalazar@colpos.mx.

Recibido en noviembre de 2012

Aceptado en febrero de 2013

Resumen

México exportó 921 mil toneladas de tomate rojo al mercado de Estados Unidos de 2005 a 2008, lo que cubrió casi 90 por ciento de sus importaciones. Para analizar los efectos de modificaciones en la tasa de cambio sobre la competitividad de estas exportaciones mexicanas, se validó un modelo de equilibrio espacial e intertemporal, y los resultados indican que una apreciación del peso las disminuiría, mientras que una depreciación las aumentaría, ya que desplazaría la producción doméstica de ese país y las importaciones de Canadá. Se concluye que la depreciación del peso tiene gran impacto sobre las corrientes comerciales del tomate en el mercado del Tratado de Libre Comercio de América del Norte, por lo cual es importante asegurar una política cambiaria que procure la estabilidad de la tasa de cambio.

Palabras clave: tomate, comercio, tasa de cambio, Tratado de Libre Comercio de América del Norte (TLCAN) , modelo de equilibrio espacial e intertemporal, exportaciones.

Abstract

Mexico exported 921,000 tons of red tomato to the United States market between 2005 and 2008, covering almost 90 percent of US imports. To analyze the effects of exchange rate modifications on the competitiveness of Mexican tomato exports to the US, a spatial and intertemporal equilibrium model was validated. The results indicate that an appreciation of the peso would decrease Mexican tomato exports, while a depreciation of the peso would increase them, displacing US domestic production and imports coming from Canada. It is concluded that the depreciation of the peso has great impact on trade flows of tomatoes in the North American Free Trade Agreement market, so it is important to ensure an exchange policy that seeks exchange rate stability.

Key words: tomato, trade, exchange rate, North American Free Trade Agreement (NAFTA) , spatial and inter-temporal equilibrium model, exports.

Introducción

El tomate rojo es uno de los principales productos hortícolas de exportación de México. En 2009, la derrama económica de la industria de tomate fresco fue de 1 098 millones de dólares y generó 2.3 millones de toneladas, y de 45 por ciento de la producción total que se destinó al mercado internacional, 99 fue para el de EE UU (Sistema de Información Agroalimentaria de Consulta de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, SIACON-SAGARPA 2009; Secretaría de Economía, SE 2011).

La producción de tomate mexicano, igual que otras hortalizas, es complementaria a la de EE UU, y cubre la ventana de invierno. Actualmente las exportaciones de México abastecen 3 5 por ciento del consumo total estadounidense, pero la dinámica del comercio entre los socios del TLCAN ha generado competencia al tratar de mantener y expandir la participación de sus exportaciones en dicho mercado, en el cual la supremacía del tomate mexicano depende en gran medida de su competitividad, para garantizar el acceso más amplio y mantener las cuotas obtenidas hasta hoy (Rojas y Sepúlveda 1999, 7; Avendaño 2008, 98).

La competitividad es la capacidad de un producto para participar con éxito en el mercado internacional de acuerdo con los precios existentes en éste, y aumentar su participación (Contreras 1999, 3); a lo que contribuyen factores como: a) las ventajas comparativas asociadas a las condiciones naturales favorables y menores costos relativos en la producción; b) la infraestructura y los costos de transporte y comercialización; c) la estacionalidad de la producción y el mercado; d) la relación competitividad-precio en los mercados externos, la cual se ve influida por la tasa de cambio y e) las políticas gubernamentales, tanto del país exportador como del importador (Contreras 1999, 3; Avendaño y Schwentesius 2005, 168). A estos elementos se suman la calidad, inocuidad, sanidad y diversificación del producto, así como varios servicios en certificaciones de origen, de procesos y exigencias en materia ambiental, que han cobrado mayor importancia debido a los cambios en la tendencia de la demanda por preferir el consumo de productos saludables e inocuos (Regúnaga et al. 2008, 48).

En esta investigación, la variable central es el tipo de cambio, por ser la principal en la escala macro de la competitividad,1 porque se relaciona con la forma en que dicho instrumento de política puede alterar los precios de las importaciones y exportaciones de un país generando o restando competitividad, según las modificaciones que sufra (Norton 2004, 96).

Después de la entrada en vigor del TLCAN, las exportaciones de tomate mexicano hacia EE UU tuvieron un gran crecimiento, en 1994 fueron de 376 mil toneladas y en 1996 ascendieron a 685 mil. A partir de 1997, el aumento se mantuvo errático, como consecuencia de las barreras antidumping promovidas por los productores estadounidenses. En 2002 sumaron 724 mil toneladas, y en ese año la tendencia fue creciente, y en 2009 alcanzó más de un millón de toneladas y 1.3 millones en 2011 (United States International Trade Commission, USITC 2011).

Los datos anteriores señalan un crecimiento en términos absolutos de las exportaciones de tomate de México hacia EE UU, pero la participación relativa de éstas en las importaciones totales de ese país ha disminuido; de 1989 a 1994 fueron de 96.3 por ciento del total de dichas exportaciones, mientras que en los periodos 1995-2000 y 2007-201 1 cayeron a 88.0 y 88.8 por ciento respectivamente (USITC 2011), lo que significa pérdida de competitividad.

Con el TLCAN, México pretendía incrementar su comercio exterior para especializarse en productos exportables en los que posee ventajas, y dejar los cultivos menos competitivos como los granos y las oleaginosas (Yúnez et al. 2004, 184); sin embargo, estudios empíricos indican que la eliminación de aranceles para el mercado de tomate, ocurrida de 1994 a 2001, no tuvo efectos significativos sobre las exportaciones de México a EE UU, por lo que el crecimiento absoluto de éstas después de 1994 debe atribuirse a factores ajenos al TLCAN como: a) el cambio en el paquete tecnológico que empleaban los productores, lo que les permitió aumentar sus rendimientos, reducir costos y ofrecer productos cualitativamente nuevos; b) formas innovadoras de organización para la comercialización; c) la devaluación del peso en 1994; d) la contracción de la demanda en el mercado mexicano y el rezago de los precios nacionales; e) una mayor demanda de Estados Unidos por variedades mejoradas, productos frescos y naturales y f) las condiciones climatológicas adversas en Florida (Schwentesius y Gómez 1997, 1 7; García et al. 2005, 309; Cervantes y Durán 2005, 114).

Schwentesius y Gómez (1997, 20) señalan que con la devaluación de 1994 el mercado de exportación se convirtió en la mejor opción para los horticultores de México, por un lado disminuyeron los costos de producción y comercialización del tomate en 24 por ciento, lo que fue más ventajoso para ellos. Por otra parte, la demanda interna se contrajo, como consecuencia del menor poder adquisitivo de la población, provocando rezago en los precios pagados al mayoreo y a los productores nacionales, lo que los incentivó a exportar.

Málaga y Williams (1999, 104) indican que el aumento en los salarios mexicanos, de 1.5, 2.5 y 3.5 por ciento, generó un alza menor a 2 por ciento de las exportaciones de tomate al mercado estadounidense; así mismo, el incremento de 1.5 sobre los ingresos per cápita de México y la eliminación de aranceles acrecentaron las importaciones estadounidenses de la hortaliza en 5 y 3 por ciento respectivamente. En cambio, en 1996 la devaluación del peso respecto al dólar incrementó en 32 por ciento las exportaciones mexicanas de tomate al mercado de EE UU. Para los autores, este resultado indica que la devaluación fue el factor más importante en el crecimiento de las importaciones estadounidenses desde México, ya que fue casi diez veces mayor el efecto de esta variable que el causado por la reducción arancelaria del TLCAN.

En la figura 1 se presentan las variaciones anuales de las exportaciones mexicanas de tomate, enviadas al mercado estadounidense, y las del tipo de cambio; se observa un comportamiento similar entre ambas.

Durante muchos años México mantuvo un tipo de cambio semi-fijo, aunque recurrió a devaluaciones continuas del peso para ajustar la paridad cambiaria con el mercado exterior; a partir de la de 1994, la economía mexicana experimentó los efectos de cambios en la paridad en un escenario de economía abierta. Desde 1995 el peso se rige por un nuevo sistema cambiario flexible, que se considera monitoreado debido a la intervención del Banco de México, BANXICO (Reyes et al. 2004, 51); a partir de su aplicación, el tipo de cambio ha mostrado comportamientos diversos. Y según Reyes et al. (2004, 58), de 1997 al año 2000 estuvo sobrevaluado; de diciembre del año 2000 a febrero de 2002, se apreció 5.2 por ciento; de 9.57 a 9.07 pesos por dólar. Encinas (2009, 192) realizó una estimación para 2007, y concluyó que el tipo de cambio estaba sobrevaluado en 7.5 por ciento, y que debió haber sido de 12.42 pesos por dólar.

Datos de BANXICO (2011) indican que durante 2003 el tipo de cambio promedio se depreció en 11.6 por ciento, con respecto al de 2002; de 2005 a 2008 mostró una estabilidad relativa y se mantuvo en un promedio anual de 10.97 pesos por dólar; sin embargo, en 2009 el precio del peso se incrementó en 21.1 por ciento comparado con el de 2008, y alcanzó un valor de 13.50 pesos por dólar.

Estos datos vislumbran la reciente y futura depreciación del peso, la cual tendrá un efecto positivo sobre las exportaciones mexicanas, y mejorará la situación competitiva de sus ventas en la zona del TLCAN. Sin embargo, la apreciación del peso (disminución del precio del dólar en pesos mexicanos) tendrá un efecto contrario.

Al considerar la importancia del tomate en el sector exportador de México, el objetivo de este trabajo es determinar los efectos de depreciaciones futuras del peso sobre el mercado de la zona del TLCAN. La hipótesis señala que su depreciación incrementará la competitividad de las exportaciones mexicanas de tomate en el mercado estadounidense, y logrará desplazar la producción de este país, así como las exportaciones canadienses.

Materiales y métodos

Para alcanzar el objetivo se usó un modelo de equilibrio espacial e intertemporal del mercado de tomate, cuya formulación requirió la estimación de funciones de demanda y oferta regional del producto durante un periodo, considerando a i(1, 2...10=I) las regiones productoras en EE UU; h(1, 2...10=H) las de México y d(1, 2...3=D) las de Canadá. Y 2...12=J) las regiones consumidoras en EE UU; s(1, 2...10=S) las de México; f(1, 2...3=F) las de Canadá y t (t=1,2.. T=12) los periodos. Las funciones inversas de oferta y demanda son:

donde xit, xht y xdt son las toneladas de tomate cosechadas en EE UU, México y Canadá y, en el mismo orden para los tres países, Vtf Pht y Pdt son los precios en dólares por tonelada al productor;  es el precio en pesos por tonelada al productor en México

es el precio en pesos por tonelada al productor en México  es igual a 1 dividido entre la tasa de cambio en pesos por dólar; yjt, yst y yft son las toneladas de tomate consumidas en EE UU, México y Canadá; Pjt, pst y pft son los precios en dólares por tonelada al consumidor de tomate en los tres países respectivamente y

es igual a 1 dividido entre la tasa de cambio en pesos por dólar; yjt, yst y yft son las toneladas de tomate consumidas en EE UU, México y Canadá; Pjt, pst y pft son los precios en dólares por tonelada al consumidor de tomate en los tres países respectivamente y  es el precio al consumidor en México, expresado en pesos.

es el precio al consumidor en México, expresado en pesos.

En un modelo de equilibrio espacial, que considera tres países con regiones productoras y consumidoras, la función objetivo maximiza el valor social neto (VSN), el cual es igual al área bajo las curvas de demanda, menos el área bajo las curvas de oferta, menos el valor de las importaciones, menos los costos de transporte. En el modelo de tomate la sumatoria del área bajo la curva de demanda está dada por:

donde, para el mes  es el factor de descuento con it igual a la tasa de inflación en el mes t; λjt y λft son las ordenadas al origen de las funciones de demanda en j y f, en dólares por tonelada; λst es la ordenada al origen de la función de demanda en s en pesos mexicanos; wjt, wst y wft son las pendientes de las funciones de demanda en j, s y f.

es el factor de descuento con it igual a la tasa de inflación en el mes t; λjt y λft son las ordenadas al origen de las funciones de demanda en j y f, en dólares por tonelada; λst es la ordenada al origen de la función de demanda en s en pesos mexicanos; wjt, wst y wft son las pendientes de las funciones de demanda en j, s y f.

De manera similar, la sumatoria del área bajo la curva de oferta para cada región y periodo está dada por:

donde vit y vdt son las ordenadas al origen de las funciones de oferta en i y d, en dólares por tonelada; vht es la ordenada al origen de la función de oferta en h, en pesos por tonelada; ηit, ηhty ηdt son las pendientes de las funciones de oferta en i, h y d.

Si se asume que m(1, 2...3=M) son puntos de internación de las importaciones provenientes de México hacia EE UU, y n(1, 2...3=N) los puntos de las procedentes de Canadá hacia EE UU, la sumatoria de los costos de transporte de las rutas comerciales es:

donde pijt y xijt es el costo unitario de transporte y la cantidad enviada de tomate de i a j, en dólares por tonelada y toneladas; Phst y xhst es el costo unitario de transporte y la cantidad enviada de h a s, en pesos por tonelada y toneladas; pdft y xdft es el costo unitario de transporte y la cantidad enviada de d a f, en dólares por tonelada y toneladas; pimst y ximst es el costo unitario de transporte y la cantidad enviada de la región i, pasando por el punto de internación m, a la región s, en dólares por tonelada y toneladas; Phmjt y xhmjt es el costo unitario de transporte y la cantidad enviada de tomate de h, pasando por m, a la región j, en pesos por tonelada y toneladas; pdnjt y xdnjt es el costo unitario de transporte y la cantidad enviada de tomate de la región d, pasando por n, a la zona j, en dólares por tonelada y toneladas; pinft y xinft, es el costo unitario de transporte y la cantidad enviada de la región h, pasando por n, a la f, en dólares por tonelada y toneladas.

La función objetivo maximiza el VSN y es igual al área bajo la curva de demanda (7), menos el área bajo la curva de oferta (8), menos los costos de transporte de las regiones productoras a las consumidoras domésticas y extranjeras (9). La función objetivo está sujeta a restricciones de balance de oferta y demanda, que indican cómo se abastece el consumo en cada zona consumidora, y cómo se distribuye la producción generada en cada zona productora.

Las restricciones 10, 11 y 12 establecen que la producción de cada región i, h y d debe ser mayor, o igual a los envíos realizados a las zonas de consumo j, s y f. Las restricciones 13, 14 y 15 indican que el consumo de las regiones consumidoras j, s y f debe ser menor, o igual a los envíos que reciben de las zonas productoras i, h y d, pasando por los puntos de internación m y n en el caso de flujos internacionales. La restricción 16 indica las condiciones de no negatividad del modelo.

Para medir los efectos de una depreciación del peso en el mercado de la zona TLCAN del tomate, primero se obtuvo un modelo base, el cual se validó comparando los datos regionales sobre producción, consumo y exportaciones entre los países del TLCAN observados en el periodo 2005-2008, con los datos estimados por el modelo. Es importante mencionar que éste fue diseñado y formulado para medir los efectos de fluctuaciones en la tasa de cambio sobre la producción, el consumo y los flujos comerciales de tomate entre los miembros del TLCAN. Un modelo de equilibrio espacial e intertemporal se considera validado cuando la diferencia que resulta de comparar el valor observado con el estimado, por el modelo de las principales variables, no excede 10 por ciento. Al obtener valores estimados que difieren de los datos observados en un rango de -10 a 10 por ciento, se dice que el modelo representa el fenómeno económico estudiado. Una vez obtenido el modelo base se plantearon los siguientes escenarios: a) apreciación del peso en 25 por ciento, en relación con el promedio observado en el periodo de análisis (8.145 pesos por dólar); b) depreciación del peso en 25 por ciento (13.507 pesos por dólar). La depreciación y apreciación del peso ±25 por ciento se determinó a partir de un análisis realizado con datos anuales promedio para el lapso 2003-2009, reportados por BANXICO (2011). En 2003, el tipo de cambio promedio fue de 10.79 pesos por dólar, mientras que en 2009 fue de 13.49. La tasa de variación de 2003 a 2009 fue de 25.08 por ciento. Además de lo anterior, en 2009 el tipo de cambio mostró una variación de 21.1 por ciento respecto a 2008.

Para México se consideraron las siguientes diez regiones productoras y consumidoras: noroeste, norte, noreste,2 Sinaloa, oeste, este, centro, golfo, sur y península. Para EE UU, las consumidoras3 fueron: Los Ángeles, Seattle, Denver, Billings, Dallas, Omaha, Mineápolis, Miami, Atlanta, Chicago, Washington y Nueva York. Las productoras4 fueron California, Florida, Arkansas, Georgia, Carolina, Nueva Jersey y Michigan. Para Canadá5 fueron tres las productoras: este, centro y oeste; y las consumidoras: Montreal, Winnipeg y Vancouver. Cada región se definió de acuerdo con la ubicación geográfica y la importancia en la producción y consumo de tomate. San Diego, Nogales y Laredo se tomaron como puntos de internación de las importaciones procedentes de México a EE UU, y a Montreal, Winnipeg y Vancouver para las provenientes de Canadá.

Los datos empleados fueron para el periodo promedio de tres años, de octubre de 2005 a septiembre de 2008, las funciones de oferta y demanda se calcularon con elasticidades precio de oferta y la demanda, los precios al productor y consumidor, y las cantidades ofrecidas y demandadas (Kawaguchi et al. 1997). En el anexo 1 se observa la forma en que fueron derivadas las funciones de demanda y oferta. La elasticidad precio de la demanda de EE UU y México fue: -0.55 y -0.27 para invierno y -0.24 y -0.31 para verano. La elasticidad precio de la oferta para EE UU fue 0.07 en invierno y 0.21 en verano, mientras que en México se consideró la elasticidad de 0.19 para todo el año (García et al. 2005, 304). Se asumió que la elasticidad precio de la demanda y oferta de Canadá es la misma que en EE UU.

La producción estatal anual para EE UU se obtuvo del Departamento de Agricultura (USDA, por sus siglas en inglés, 2010), fue agrupada por regiones. Para obtener la producción regional mensual se emplearon los reportes de envíos de hortalizas frescas de la USDA a través del Agriculture Marketing Service, (AMS, 2009a); con estos datos se estimó un ponderador estacional mensual para cada región, que resultó de dividir los envíos mensuales de cada región productora entre los anuales de las mismas. Después, el ponderador estacional mensual se multiplicó por la producción anual regional, para obtener la mensual regional de EE UU.

Los datos sobre producción regional mensual de México se obtuvieron del Sistema de Información Agroalimentaria y Pesquera de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SIAP-SAGARPA 2009). Para estimar la producción regional mensual de tomate rojo en Canadá se utilizó información sobre la producción total anual, a ésta se le descontó la destinada al procesamiento, y así se obtuvo la de tomate en fresco; se calcularon ponderadores estacionales para la producción mensual de cada región utilizando los envíos de Canadá a EE UU. La producción anual de tomate en fresco se multiplicó por los ponderadores mensuales y se obtuvo la mensual por región, y la total se consiguió de Food and Agri-Food Canadá (2008), y los datos de envíos de USITC (2009).

El consumo regional mensual se calculó de manera similar para los tres países. Primero se estimó el consumo nacional aparente (CNA), con datos mensuales de producción nacional más importaciones, menos exportaciones de cada país. El CNA se obtuvo de manera mensual y anual, a este último se le dividió entre la población de cada país para tener el consumo per cápita, y éste fue multiplicado por la población regional para que arrojara el regional anual. Con las estimaciones del consumo mensual se calcularon ponderadores mensuales de éste, que al multiplicarlos por el consumo anual regional arroja el mensual. La información requerida provino de la Food and Agriculture Organization (FAO, 2009), la USITC (2009), del Instituto Nacional de Estadística y Geografía (INEGI 2009), del U.S. Census Bureau (2005) y de Statistics Canada (CASIM, 2009).

Para conseguir los precios al productor en EE UU y Canadá se utilizó el precio unitario de tomate en fresco, que se calculó dividiendo el valor de la producción entre el total de ésta por región, los datos se obtuvieron de USDA (2010) y de Food and Agri-Food Canadá (2008). En México se utilizó el precio medio rural del tomate reportado por el Sistema de Información Agroalimentaria de Consulta (SIACON-SAGARPA 2009).

Los precios al consumidor de EE UU, México y Canadá se obtuvieron a partir de los de mayoreo en las centrales de arribo de las principales ciudades consideradas en la investigación; el mensual se sacó del promedio de precios de tomate de diferentes calidades, tamaños y variedades para distintos días del mes. La información requerida para los precios al consumidor provino del Servicio de Mercadeo Agrícola (AMS, por sus siglas en inglés) del Departamento de Agricultura de EE UU (2009b), que reporta los de mayoreo para varias ciudades y países. Se consideró el precio (costo, seguro y flete, CIF, por sus siglas en inglés) en punto de entrada de las importaciones estadounidenses para obtener el internacional en fronteras de EE UU, y los datos los proporcionó la USITC (2009).

Los costos de transporte se calcularon a partir de una función de costos (Cramer et al. 1993, 221), donde los de transporte (ct) son la variable dependiente y la distancia (km) la independiente. La función se estimó usando los costos de transporte por camión de las ciudades de origen de Nogales y Florida, con destino final a Nueva York, Atlanta, Chicago, Boston, Baltimore y Filadelfia. También se utilizaron las distancias en kilómetros de las ciudades origen a las de destino. El modelo estimado arrojó un intercepto de 18.558 y un coeficiente de distancia de 0.0613; se ajustó con R2= 0.938, con razones de t de 3.21 y 24.78, con información del AMS (2009a); los datos sobre tipo de cambio de BANXICO (2011) y se consideró el promedio de octubre de 2005 a septiembre de 2008. El anexo II contiene la información sobre producción, consumo y demás variables usadas en el modelo. Para obtener la solución bajo el modelo base y escenarios se usó el lenguaje de programación General Algebraic Modeling System.

Resultados y discusión

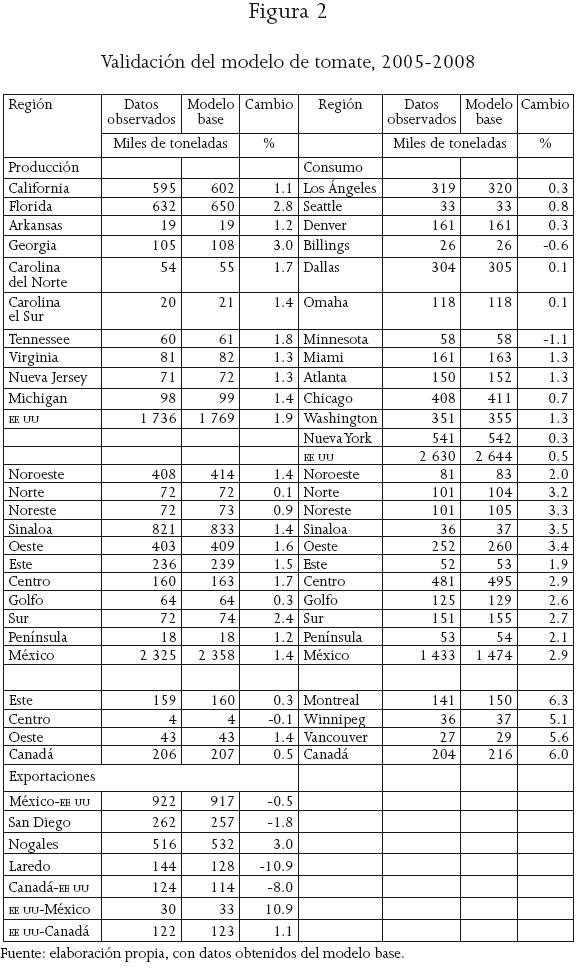

El modelo se validó en producción, consumo y comercio entre los tres países. En la figura 2 se presentan los datos del periodo 2005 a 2008, y los estimados con el modelo base. Los valores sobre consumo y producción, calculados para los tres países, muestran diferencias menores a 10 por ciento, respecto de los observados. Hubo una situación similar en el comercio, a excepción de las importaciones de México y exportaciones mexicanas que se internan a EE UU por Laredo.

En millones de toneladas, la producción calculada por el modelo fue de 1.768, 2.358 y 0.207 para EE UU, México y Canadá respectivamente; y en cuanto al consumo fueron 2.644, 1.474 y 0.216, para los tres países en el mismo orden. En relación con los flujos comerciales, México exportó 91 7 mil toneladas de tomate a EE UU, las cuales entraron por San Diego, Nogales y Laredo. La mayor parte de las exportaciones de EE UU va a Canadá; 123 mil toneladas, mientras que México recibe de este país cerca de 33 mil. Canadá envía a EE UU 124 mil toneladas.

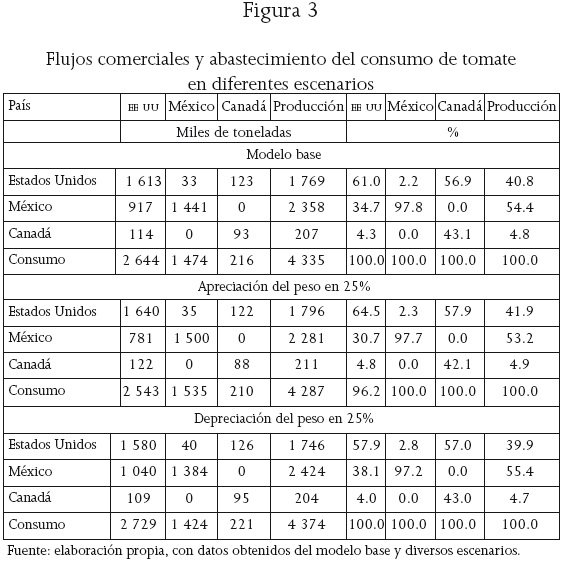

En la figura 3 se muestra el consumo, la producción y la forma de abastecimiento de la demanda doméstica. Los resultados indican que en el año promedio, 2005-2008, la producción doméstica de EE UU cubrió 61.0 por ciento de su consumo, con 34.7 de importaciones de México y 4.3 de Canadá. México fue casi autosuficiente, pues logró abastecer 97.8 por ciento de su consumo con producción doméstica, y sólo importó 2.2 de EE UU. Mientras que Canadá se abasteció en 56.9 por ciento de EE UU y produjo 43.1.

La forma en que se abastece el consumo de tomate en el mercado de la zona TLCAN, se ilustra en la figura 3; México aportó 54.4 por ciento al mercado global, EE UU cubrió 40.8 y Canadá sólo 4.8. Si se considera la importancia de México en esta zona, una depreciación del peso tendrá efectos sobre el consumo, la producción y los flujos comerciales. Además, una depreciación permite determinar el crecimiento de las exportaciones como consecuencia de depreciaciones pasadas, y también corroborar las aseveraciones realizadas por Schwentesius y Gómez (1997), Málaga y Williams (1999) y García et al. (2005), quienes plantean que la depreciación del peso explica el crecimiento de las ventas externas mexicanas de los últimos años. El primer escenario consideró una apreciación del peso en 25 por ciento respecto al del lapso de 2005 a 2008, por ello la producción de México bajaría en 77.8 mil toneladas, en tanto que la oferta de EE UU y Canadá mostraría un crecimiento en 27.0 y 3.5 mil toneladas (véase figura 3).

Una apreciación del peso incentivaría el consumo del país que modifica su paridad cambiaria, por lo tanto México aumentaría su demanda en 60 mil toneladas respecto al consumo observado en el modelo base. En términos relativos, abastecería 97.7 por ciento del consumo con producción doméstica y 2.3 con importaciones, que se incrementarían de 33 mil a 35 mil toneladas.

Como consecuencia de la apreciación del peso, el consumo de EE UU sería menor en 101 mil toneladas respecto al del modelo base. En este caso, la participación de la producción estadounidense para abastecer el consumo se incrementaría de 61.0 a 64.5 por ciento. Puesto que las exportaciones mexicanas son más caras, disminuirían en 137 mil toneladas, y las canadienses ganarían mercado al abastecer 4.8 por ciento del mercado estadounidense. El consumo de Canadá también disminuiría como consecuencia de una contracción en la cantidad producida y la menor entrada de importaciones de EE UU.

Los efectos más notorios se darían en los flujos comerciales. Debido a la apreciación del peso, las exportaciones de México serían menores en 136 mil toneladas respecto a las del modelo base, en este escenario México sólo abastecería 30.7 por ciento del consumo doméstico estadounidense, 4 puntos porcentuales menos que en el modelo base. En un segundo escenario se plantea la depreciación del peso en 25 por ciento, con resultados opuestos a los del caso anterior; la producción de EE UU y Canadá disminuiría en 23 mil y 3 mil toneladas respectivamente, en tanto que la de México se incrementaría en 65 mil, respecto al modelo base.

Un efecto de la depreciación del peso es la contracción de la demanda doméstica en el país que modifica su paridad cambiaria, por lo tanto, en México el consumo de tomate disminuiría 3.4 por ciento; en EE UU aumentaría en 3.2, y se cubriría con 57.9 por ciento de producción doméstica, 4 con importaciones canadienses y 38.1 con mexicanas.

Los mayores efectos de la depreciación del peso repercuten en los flujos comerciales. Al ser más competitivas, las exportaciones de México aumentan en 123 mil toneladas, un incremento de 13.4 por ciento, respecto a las observadas en el modelo base. Este cambio permitiría un alza de 3.4 puntos porcentuales en la participación de México en el mercado doméstico estadounidense.

La depreciación del peso provoca una reasignación de los flujos comerciales; debido a que las exportaciones mexicanas son más competitivas, desplazan la producción doméstica de EE UU, esto explica el comportamiento de las importaciones que México recibe de EE UU. Con una depreciación del peso se esperaría una disminución de las importaciones mexicanas; sin embargo, en este escenario las compras de México aumentan de 33 mil a 40 mil toneladas. Esto obedece a una reasignación espacial en los flujos comerciales México-EE UU. Al ser más competitivas, las exportaciones de México ganan mercados en el centro y este de EE UU, que antes eran abastecidos por California, principal región productora en el oeste del país. Esta reasignación propicia que California exporte una cantidad mayor a la región consumidora noroeste de México, de julio a noviembre, meses de su mayor producción. Por su parte, las exportaciones de algunas regiones productoras de México aumentan hacia las zonas oeste y norte del país vecino, antes surtidas por California. Esta situación se explica por la ubicación geográfica de las regiones productoras y consumidoras y por el grado de apertura comercial que tiene la zona del TLCAN.

Conclusiones

Las soluciones de un modelo de equilibrio espacial e intertemporal, que corresponden a escenarios diferentes, permiten determinar los efectos de apreciaciones y depreciaciones del peso sobre las exportaciones mexicanas de tomate dirigidas a los países miembros del TLCAN. Una apreciación del peso provocaría una disminución de la producción de tomate mexicano, mientras que aumentaría la oferta de EE UU y Canadá. Ocurriría lo contrario en el consumo, se observaría en el consumo, en México sería mayor y en EE UU y Canadá descendería y se reduciría la participación de las exportaciones de tomate mexicano en las importaciones de EE UU.

Los resultados obtenidos con la solución del modelo permiten aceptar la hipótesis de la investigación, ya que una depreciación del peso tiene un fuerte impacto sobre las corrientes comerciales de tomate en la zona del TLCAN, favoreciendo el posicionamiento de México en el mercado doméstico estadounidense, y desplazando a los productores de ese país y a las importaciones canadienses. Las depreciaciones del peso en el pasado explican el gran crecimiento de las exportaciones mexicanas, y de seguro los aumentos futuros en la tasa de cambio seguirán beneficiando a los exportadores mexicanos de tomate.

No obstante los efectos positivos sobre las ventas externas, basar la competitividad de las exportaciones de México en la depreciación del peso no es recomendable, por las repercusiones negativas que esta variable macroeconómica tiene sobre la inflación del país, el poder adquisitivo de la población, la contracción de la demanda agregada y la necesidad de comercializar una mayor cantidad de producto en el mercado norteamericano, como consecuencia de una disminución en el consumo nacional de tomate.

El gobierno debe manejar la política cambiaria para mantener la estabilidad en el mercado cambiario, y a largo plazo la competitividad de las exportaciones mexicanas de tomate y la del sector agrícola en general. La competitividad debe provenir de otros factores como el mejoramiento tecnológico y del aumento sostenido en la productividad por hectárea.

Bibliografía

AMS. 2009a. Fruit and Vegetable Truck Rate Report. http://www.ams.usda.gov/AMSvl.O/ams.search.do (19 de octubre de 2009). [ Links ]

---------- . 2009b. Market News, Tomato Reports. http://is.gd/jQmc3p (11 de enero de 2010). [ Links ]

Avendaño Ruiz, Belem Dolores. 2008. Globalización y competitividad en el sector hortofrutícola: México el gran perdedor. El Cotidiano 23 (147): 91-98. [ Links ]

---------- y Rita Schwentesius. 2005. Factores de competitividad en la producción y exportación de hortalizas: el caso del valle de Mexicali. Problemas del Desarrollo 36 (140): 165-192. [ Links ]

BANXICO. 2011. Indicadores económicos. http://www.banxico.org.mx/ (20 de septiembre de 2011). [ Links ]

CASIM. 2009. Estimates of Population by Group and Sex for July 1, Canada, Provinces and Territories, Annual (persons unless otherwise noted). http://www5.statca.gc.ca/cansim/pick-choisir?lang=eng&id=0510001&pattern=0510001&searchTypeByValue=1 (31 de marzo de 2010). [ Links ]

Cervantes, María. A., y Miguel A. Durán. 2005. El impacto del Tratado de Libre Comercio en el sector hortofrutícola de México (1988-2002). El Cotidiano 20 (132): 106-1 16. [ Links ]

Cramer, Gail L., Eric J. Wailes y Shangnan Shui. 1993. Impacts of Liberalizing Trade in the World Rice Market. American Journal of Agricultural Economics 75 (1): 219-226. [ Links ]

Contreras Castillo, José María. 1999. La competitividad de las exportaciones mexicanas de aguacate: un análisis cuantitativo. Revista Chapingo, Serie Horticultura 5: 393-400. [ Links ]

Encinas Ferrer, Carlos. 2009. Competitividad y tipo de cambio en la economía mexicana. Comercio Exterior 59 (3): 182-192. [ Links ]

FAO. 2009. Statistical Database: Faostat. http://faostat.fao.org/ (15 de julio de 2010). [ Links ]

Food and Agri-food Canada. 2008. Statistical Overview of Canadian Horticulture- Booklet, 2008. Agri Food Trade Service: Market Information . http://www.ats-sea.agr.gc.ca/can/5302-eng.htm#a (25 de septiembre de 2010). [ Links ]

García, José A., Gary W. Williams y Jaime E. Málaga. 2005. Efectos del TLCAN sobre las exportaciones de tomate de México a los EE UU. Fitotecnia Mexicana 28 (4): 299-309. [ Links ]

INEGI. 2009. Estadísticas de población. 2005. http://www.inegi.org.mx/Sistemas/temasV2/Default.aspx?s=est&c=17484 (5 de junio de 2010). [ Links ]

Kawaguchi, Tsunemasa, Nobuhiro Suzuki y Harry M. Kaiser. 1997. A Spatial Equilibrium Model for Imperfectly Competitive Milk Markets. American Journal of Agricultural Economics 79 (3): 851-859. [ Links ]

Málaga, Jaime E., y Gary W Williams. 1999. Tecnología productiva y comercio agrícola México-EE UU: el caso de las hortalizas frescas. En Agricultura de exportación en tiempos de globalización, coordinado por Hubert de Garmmont, Manuel Gómez, Humberto González y Rita Schwentesius, 103-120. México: Juan Pablos Editor. [ Links ]

Norton, Roger. 2004. Política de desarrollo agrícola: conceptos y principios. Organización de las Naciones Unidas para la Agricultura y la Alimentación. http://www.fao.org/docrep/007/y5673s/y5673s00.htm (10 de octubre de 2012). [ Links ]

Regúnaga, Marcelo, Gloria Báez, Federico Ganduglia y Juan M. Massot. 2008. Diagnóstico y estrategias para la mejora de la competitividad de la agricultura argentina. Consejo Argentino para las Relaciones Internacionales. Argentina. http://www.cari.org.ar/pdf/agricultura-competitividad.pdf (15 de octubre 2012). [ Links ]

Reyes, Gerardo, Bertha Muñoz y Carlos Moslares. 2004. Tipo de cambio flexible y la política monetaria en México: 1995-2003. Problemas del Desarrollo: Revista Latinoamericana de Economía 35 (136): 4963. [ Links ]

Rojas, Patricia y Sergio Sepúlveda. 1999. El reto de la competitividad en la agricultura. Serie Cuadernos Técnicos Instituto Interamericano de Cooperación para la Agricultura. http://www.territorioscentroamericanos.org/redesar/Diversificacin%20de%20Economas%20Rurales/El%20reto%20de%20la%20competitividad%20en%20la%20agricultura.pdf (15 de octubre de 2012). [ Links ]

Schwentesius, Rita y Manuel A. Gómez. 1997. Competitividad de hortalizas mexicanas en el mercado norteamericano. Tendencias recientes en el marco del TLC. Centro de Investigaciones Económicas, Sociales y Tecnológicas de la Agroindustria y la Agricultura Mundial. México: Universidad Autónoma Chapingo. [ Links ]

SE. 2011. Estadísticas de comercio internacional: Sistema de Información Arancelaria Vía Internet (SIAVI, 3). http://www.economia-snci.gob.mx:8080/siaviant/siaviMain.jsp (15 de abril de 2011). [ Links ]

SIACON-SAGARPA. 2009. Sistema de Información Agroalimentaria de Consulta 1980-2009. http://www.siap.gob.mx/index.phpPoption=com_content&view=article&id=286:siacon&catid=62:portada&Itemid=428 (18 de junio de 2010). [ Links ]

SIAP-SAGARPA. 2009. Avances de siembras y cosechas por cultivo. http://www.siap.gob.mx/index.php?option=com_wrapper&view=wrapper&Itemid=348 (4 de noviembre de 2009). [ Links ]

U.S. Census Bureau. 2005. Population Division, Interim State Population Projections, 2005. http://www.census.gov/acs/www/ (19 de febrero de 2010). [ Links ]

USDA. 2010. Economic Research Service U.S. Department Agriculture U. S. Tomato Statistics (2010). http://usda.mannlib.cornell.edu/MannUsda/viewDocumentInfo.do?documentID=1210 (20 de febrero de 2010). [ Links ]

USITC. 2011. Interactive Tariff and Trade Data Web. Tomatoes: General First Unit of Quantity by General First Unit Quantity for Mexico U.S. General Imports, Annual Data. http://dataweb.USITC.gov/scripts (10 de octubre de 2011). [ Links ]

---------- . 2009. Interactive Tariff and Trade Data Web. Tomatoes: FAS General Customs Value/General First Unit of Quantity by HTS Number for Mexico. http://dataweb.usitc.gov/scripts (4 de diciembre de 2009). [ Links ]

Yúnez, Antonio, Fernando Barceinas y Gabriela Soto. 2004. El campo mexicano en los albores del siglo XXI. En El nuevo milenio mexicano. Los retos sociales, tomo IV, 183-213. México: El Colegio de México. [ Links ]

1 Existen aspectos que condicionan la competitividad en cuatro escalas: meta, macro, meso y micro. La macro considera elementos relacionados con el aseguramiento de las condiciones macroeconómicas que prevalecen en un país, y que están incluidos en las estrategias gubernamentales que ayuden a afrontar las fallas de mercado y la creación de ventajas comparativas en el entorno regional y empresarial.

2 La noroeste (Baja California, Baja California Sur y Sonora); norte (Chihuahua, Coahuila y Durango); noreste (Nuevo León y Tamaulipas); Sinaloa; oeste (Jalisco, Guanajuato, Michoacán, Nayarit, Aguascalientes y Colima); este (Zacatecas y San Luis Potosí); centro (Hidalgo, Estado de México, Distrito Federal, Morelos, Tlaxcala, Puebla y Querétaro); golfo (Veracruz y Tabasco); sur (Chiapas, Guerrero y Oaxaca) y península (Campeche, Quintana Roo y Yucatán).

3 Están integradas por Los Ángeles (California); Seattle (Oregon y Washington); Denver (Colorado, Arizona, Nuevo México, Utah y Nevada); Billings (Idaho, Wyoming y Montana); Dallas (Texas, Oklahoma, Luisiana y Arkansas); Omaha (Nebraska, Iowa, Kansas y Misuri); Mineápolis (Minnesota, Dakota del Sur y Dakota del Norte); Miami (Florida); Atlanta (Georgia, Alabama y Misisipi) ; Chicago (Illinois, Wisconsin, Indiana, Ohio y Michigan) ; Washington (Washington D. C., Virginia, Virginia Occidental, Tennessee, Carolina del Norte, Carolina del Sur y Kentucky) ; Nueva York (Nueva York, Nueva Jersey, Pensilvania, Delaware, Maryland, Connecticut, Massachusetts, Vermont, Rhode Island, Nueva Hampshire y Mine).

4 Incluyen California; Florida; Arkansas (Arkansas, Luisiana y Texas) ; Georgia (Georgia y Alabama) ; Carolina del Norte; Carolina del Sur; Tennessee; Virginia; Nueva Jersey (Nueva Jersey Connecticut, Maryland, Nueva York y Pensilvania) y Michigan (Michigan, Ohio e Indiana).

5 Para Canadá, las regiones consumidoras y productoras se conforman por los mismos estados: la consumidora de Montreal y la productora este se integran por los estados de Ontario, Terranova, isla Príncipe Eduardo, Nueva Escocia, Nueva Brunswick y Quebec; Winnipeg y el centro por Manitoba, Saskatchewan, Alberta y Territorios del Noroeste; Vancouver y oeste por Columbia Británica y Nunavut.