Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRegión y sociedad

versión On-line ISSN 2448-4849versión impresa ISSN 1870-3925

Región y sociedad vol.25 no.57 Hermosillo may./ago. 2013

Artículos

Reformas sin mejora: las leyes de fiscalización superior en Jalisco

Aimée Figueroa Neri*

* Investigadora del Departamento de Políticas Públicas del Centro Universitario de Ciencias Económico Administrativas de la Universidad de Guadalajara. Teléfono: (33) 3770 3423/24. Periférico Norte # 799, N-210, Núcleo Universitario Los Belenes, C. P. 45100, Zapopan, Jalisco, México. Correo electrónico: aimeefn@cucea.udg.mx

Recibido en enero de 2012

Aceptado en octubre de 2012

Resumen

En este trabajo se analiza la evolución del ordenamiento jurídico de la fiscalización superior de Jalisco, México, del año 2000 al 2009 en materia de rendición de cuentas, con el referente de la legislación federal de ese mismo periodo y el contexto nacional. El objetivo es valorar si las reformas a las normas jurídicas jaliscienses apuntaron hacia la mejora de la estructura y sistema de rendición de cuentas. También se incluyen los principales avances detectados, los retrocesos y las áreas de riesgo para el control de los recursos públicos.

Palabras clave: fiscalización superior, rendición de cuentas, leyes subnacionales, transparencia, información pública.

Abstract

This article analyzes the evolution of financial oversight legislation in Jalisco, Mexico, from 2000-2009. The referents used were federal legislation from the same period and the national context regarding accountability. The research objective was to assess if Jalisco's legislative reforms enhanced the improvement of the accountability structure and system. The conclusions point out the advances detected, as well as the setbacks and risk areas in the control of public resources.

Key words: financial oversight, accountability, subnational legislation, transparency, public information.

Introducción

En México han surgido investigaciones sobre candados y contrapesos entre los poderes públicos, rendición de cuentas, transparencia y acceso a la información pública y la fiscalización superior de los recursos públicos, como parte de la necesidad de avanzar más allá de la democracia en términos electorales, y hay consenso sobre su importancia. En la literatura nacional de los últimos años hay estudios sobre la estructura institucional del sistema de rendición de cuentas, la calidad y el alcance de legislación de la materia, también sobre el funcionamiento de los órganos e instituciones garantes de la transparencia o del control de los recursos públicos. Sin embargo, la mayor parte de los análisis se concentran en el ámbito federal, y se ha publicado menos sobre la rendición de cuentas en los estados y municipios.1

Este trabajo pretende hacer una aportación a la investigación en el ámbito subnacional de la rendición de cuentas, a través de un análisis valorativo sobre la evolución normativa de la fiscalización superior de los recursos públicos en Jalisco, del año 2000 al 2009, con el referente de la legislación federal de ese mismo periodo y los análisis comparativos de las leyes equivalentes en los estados del país. Se intenta vislumbrar si las reformas a las leyes apuntan a un mejor control de los recursos públicos o sólo han sido modificaciones de forma, sin repercusiones positivas en el diseño institucional de la fiscalización superior. El trabajo se limita a un análisis valorativo de iure, y no alcanza a analizar la eficacia de la legislación jalisciense en la práctica de la fiscalización superior,2 aunque sí se señalarán, a manera de ejemplo, algunos de los resultados logrados al amparo de la legislación, por la Auditoría Superior de la Federación (ASF) y la Auditoría Superior del Estado de Jalisco (ASJAL) y algunos casos de los obstáculos que enfrentan.

Rendición de cuentas y fiscalización superior de los recursos públicos

Ríos de tinta han corrido sobre el concepto y definición de rendición de cuentas, y ya que el debate conceptual del término no es el objeto de estas líneas, se partirá de la definición expansiva de Ackerman (2008, 16), quien propone que es un "proceso pro-activo por medio del cual los servidores públicos informan, explican y justifican sus planes de acción, su desempeño y sus logros y se sujetan a las sanciones y recompensas correspondientes". López Ayllón y Merino (2010, 4) añaden que la "verdadera rendición de cuentas implica necesariamente un marco jurídico y político, es decir, un marco de responsabilidad que se desprende, a la vez, de obligaciones legales y públicas; del principio de legalidad y de un propósito democrático".

Entendida así la rendición de cuentas, es lógico que tanto la planeación como el desempeño y logros del uso de los recursos públicos necesitan de órganos e instituciones para que los vigilen, controlen y evalúen con relaciones y procedimientos jurídicos definidos, y después los servidores deben sujetarse a las sanciones y recompensas que correspondan, también bajo una regulación adecuada. La etapa de la vigilancia y evaluación ex post del ejercicio de los recursos públicos, es decir, del gasto público, compete a la fiscalización superior.

No abundan las definiciones de fiscalización superior, sin embargo, las existentes coinciden en diversos aspectos del concepto, y llevan a definir a la fiscalización superior del gasto público como:

el deber público del poder legislativo de revisar el ejercicio de los recursos públicos; dicho deber se realiza a través de la revisión que hace una entidad de fiscalización superior de la cuenta pública anual y de los informes parciales o avances de gestión financiera que se consolidan en ella. Pertenece al subsistema de los controles de tipo externo dentro de los mecanismos de la rendición de cuentas horizontal, y puede convertirse, mediante su transparencia, en uno de rendición de cuentas vertical (Figueroa Neri 2005, 53).

En ese sentido, también Cárdenas y Mijangos (2005, 192) y Márquez Gómez (2005, 10) la clasifican como una función jurídica de control externo a cargo del Poder Legislativo. Por su parte, Astudillo (2009, 46) advierte que la fiscalización superior en México se ha ido perfilando como una función pública, y que en reformas posteriores podría elevarse a la categoría de función estatal.

Según estos conceptos y definiciones, se considera importante analizar la evolución del ordenamiento jurídico de la fiscalización superior, tanto en el ámbito federal como en el subnacional, y descubrir sus aciertos y fallos, ya que las bases jurídicas definen el diseño institucional de los órganos y su funcionamiento, y estos análisis de iure pueden llevar a plantear las hipótesis de las causas de los fallos o éxitos de facto en materia de control de los recursos públicos y el impacto posterior en las políticas públicas, a través de la evaluación del gasto efectuado. En la figura 1 se presentan las reformas de los artículos constitucionales, que fundamentan a la fiscalización superior, y las leyes que la regulan; primero en el ámbito federal y después en el jalisciense, para observar la evolución cronológica y proceder al análisis de cada una y su valoración comparativa, en los principales aspectos regulados o modificados. Esta comparación parte de la hipótesis de que las legislaturas locales imitan –totalmente o en buena parte– a las leyes federales, pero no siempre tienen el cuidado debido de armonizar o contextualizar las disposiciones legales a las necesidades y realidades locales y, en el peor de los casos, con resultados fallidos en la aplicación de la ley. El comparativo y sus categorías, aquí presentadas, pueden replicarse en estudios sobre las legislaciones de otros estados del país. Se seleccionó a Jalisco para estar en condiciones de profundizar más en un caso, y por ser la entidad pionera en la expedición de la Ley de Fiscalización Superior, publicada poco después que la homóloga federal (véase figura 1), y por ser la única que en el periodo estudiado ha tenido tres leyes de la materia, lo que permite un espectro mayor al comparar.

La reforma federal 1999-2000

El 30 de julio de 1999 se publicaron en el Diario Oficial de la Federación (DOF) las reformas a los artículos constitucionales 73, 74 y 79, de las que nació la Entidad de Fiscalización Superior (EFS) de la Federación, en sustitución de la Contaduría Mayor de Hacienda (CMH). Esta fecha marca el inicio de la transformación institucional en México, tanto de la regulación como del órgano fiscalizador, sus relaciones y procedimientos en materia del control ex post de la Cámara de Diputados sobre el gasto público federal. Manjarrez Rivera (2002) y Solares Mendiola (2004), entre otros, han analizado la importancia de este cambio y la trayectoria de la EFS, que tomó el nombre de Auditoría Superior de la Federación, con la expedición y publicación en el DOF, el 30 de diciembre del año 2000, de la Ley de Fiscalización Superior de la Federación (LFSF). En opinión de Bravo Padilla (2009), los principales logros y cambios aplicados a partir de 2001 en la fiscalización superior en México son: a) se ratificó la facultad exclusiva de la Cámara de Diputados para revisar la cuenta pública;3 b) se garantizó la autonomía técnica y de gestión de la ASF en el ejercicio de sus atribuciones, y para decidir sobre su organización interna, funcionamiento y resoluciones; c) se precisaron las atribuciones de la ASF, en el artículo 79 constitucional, y se desarrollaron en la LFSF; d) se dispuso que la Cámara de Diputados, por el voto de dos terceras partes de los miembros presentes, designara al titular de la EFS por ocho años, con posibilidad de reelección por un periodo más. Para la remoción del cargo, se dispuso que sería exclusivamente por las causas graves que la ley señala y con la misma votación requerida para su nombramiento, o por las causas y con-forme a procedimientos previstos en el título cuarto constitucional y e) que el informe del resultado de la revisión y fiscalización superior de la cuenta pública, que emite la ASF, fuera de carácter público y, por tanto, se colocara en la página de internet de esta institución, tras su entrega a la Cámara de Diputados.

En Figueroa Neri (2009b) se analizó con detenimiento esta primera ley federal; en esta ocasión se revisarán ocho aspectos regulados que resultan importantes, desde la perspectiva de la rendición de cuentas y transparencia, y que permiten hacer una comparación del ámbito federal con el de Jalisco:4 a) la autonomía de la EFS; b) el estatuto jurídico de su titular; c) el servicio fiscalizador de carrera; d) la determinación de daños y perjuicios y el respectivo fincamiento de responsabilidades; e) las auditorías de desempeño; f) los plazos para la revisión de la cuenta pública; g) el carácter público de los informes y h) las aportaciones a la cultura de la rendición de cuentas.

La autonomía constitucional de la ASF

Hay consenso en considerar a la autonomía como uno de los atributos imprescindibles para los órganos fiscalizadores, ya que una EFS autónoma está en mejores condiciones para soportar las presiones e injerencias políticas o partidistas inherentes al control y evaluación del gasto público, que a su vez es parte de la vigilancia entre poderes públicos (Ackerman y Astudillo 2009), entre otros. La autonomía de la ASF, garantizada en la Constitución y ratificada con el desarrollo de esa primera LFSF, contribuyó a asegurar la independencia del máximo órgano fiscalizador, respecto de los sujetos que fiscaliza y también de la Cámara de Diputados y de su comisión legislativa encargada de la materia,5 a las cuales auxilia. Esto a su vez supone un mejor espacio para el desempeño neutral y objetivo de las auditorías; si bien autonomía e imparcialidad no son sinónimos (Chaires Zaragoza 2008, 80), por supuesto autonomía no implica impunidad, o que el órgano fiscalizador esté exento de control y de la obligación de rendir cuentas en todas sus manifestaciones (transparencia, evaluación de su desempeño, control de sus recursos).

Aunque no se considera suficiente el diseño y alcance de la autonomía, que se estableció para la ASF en esta primera reforma ni en la legislación actual (Ackerman y Astudillo 2009; Instituto de Investigaciones Jurídicas de la Universidad Nacional Autónoma de México, IIJ-UNAM 2008), no puede menospreciarse el avance que hubo al respecto.

El estatuto jurídico del auditor superior de la federación

El titular de un órgano fiscalizador es una figura protagónica en el entramado institucional de la rendición de cuentas y, debido a la politización inevitable que encierra la vigilancia y el control de los recursos públicos, se considera un acierto las disposiciones que regulan la forma de su elección, duración en el cargo y causas de remoción, ya que posibilitan una mayor participación y acuerdo de los partidos políticos que integran las legislaturas.6

El servicio fiscalizador de carrera de la ASF

Una virtud de la ley en comento, con repercusión duradera en el tiempo, fue el establecimiento del "servicio fiscalizador de carrera", lo que ha permitido a la ASF trabajar con personal permanente y capacitado. Existe el estatuto del servicio fiscalizador de carrera de la ASF y un comité directivo ad hoc.7

La determinación de daños y perjuicios y el fincamiento de responsabilidades

Hay una vinculación forzosa entre la determinación de los daños y perjuicios que haga la ASF, con motivo de la revisión de la cuenta pública, y el consecuente fincamiento directo de indemnizaciones y sanciones pecuniarias, ya que es una obligación de origen constitucional y desarrollada en la LFSF, lo que es un logro en lo relativo a las sanciones y responsabilidades que debe haber en la rendición de cuentas.

Las auditorías de desempeño

Como un acierto, se considera que la ASF tenga, por mandato constitucional, atribuciones para evaluar el cumplimiento de objetivos y metas fijadas en los programas federales, y verificar el desempeño y legalidad del uso de los recursos públicos. Las auditorías de desempeño requieren profesionistas de diversas disciplinas y metodologías sofisticadas, que indiquen si se gasta bien o se malgastan los recursos públicos;8 y aunque con algunas imperfecciones, se ha detectado un efecto positivo de las auditorías de desempeño de la ASF (Ackerman y Sandoval 2009, 117 y ss). Sin embargo, estos informes y resultados de la ASF no se han integrado a los del Consejo Nacional para la Evaluación de la Política de Desarrollo Social ni del Sistema de Evaluación de Desempeño –elemento principal del presupuesto basado en resultados– a cargo de la Secretaría de Hacienda y Crédito Público y la hoy extinta Secretaría de la Función Pública. Existe, como lo ha diagnosticado la Red por la Rendición de Cuentas9 (López et al. 2011), una fragmentación institucional y de procesos de gestión que impiden la integración de los resultados en materia de evaluación del desempeño gubernamental y, sobre todo, que incidan en el diseño de las políticas públicas y la toma de decisiones financieras, es decir, una asignación presupuestaria conforme a los resultados obtenidos o las necesidades detectadas.

Los plazos para la revisión de la cuenta pública

La fiscalización superior es un control ex post del gasto público, es decir, después del ejercicio de los recursos públicos, por lo que existe un desfase cronológico entre el ejercicio del presupuesto del año en curso y su revisión en la cuenta pública del mismo. Gracias a la LFSF, la revisión de la cuenta pública del año 2000 al 2007 se realizó en un plazo máximo de nueve meses.

El carácter público de los informes

Caracterizar como público al informe que emite la ASF, cuando concluye la revisión de la cuenta pública de cada año, es sin duda afortunado y un logro para la transparencia de la información gubernamental.

Áreas de opacidad y riesgo y cultura de la rendición de cuentas

Gracias a sus facultades de investigación y a los requerimientos de información que puede hacer, la ASF ha encontrado problemas y vacíos legales importantes, que impiden una fiscalización superior integral y una rendición de cuentas completa; se han denominado como áreas de opacidad y riesgo (ASF 2009); primero se localizaron diez y en la actualidad son 17.10

Un último acierto destacable de la ley son las atribuciones de la ASF para elaborar estudios relacionados con las materias de su competencia y publicarlos, además de celebrar convenios con otros organismos, y no es menor que durante once años esta institución haya contribuido al debate en la materia en foros nacionales e internacionales de diversos ámbitos; incluso, de 2007 a 2010, asumió la presidencia de la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI, por sus siglas en inglés). Plumas autorizadas han vertido análisis, opiniones, críticas y evaluaciones sobre el desempeño de la ASF y, en general, acerca de la rendición de cuentas y fiscalización superior; en internet ya existe literatura especializada, que incluye publicaciones técnicas, ensayos y la ya imprescindible serie "Cultura de la rendición de cuentas".11

La LFSF estuvo vigente hasta mayo de 2009, y tuvo tres reformas de fondo muy puntuales: en la primera, del 4 de abril de 2005 se incluyó, en el artículo 2, a los mandatarios, fiduciarios o cualquier otra figura análoga, así como el mandato o fideicomiso público o privado que administraría, por cualquier título, recursos públicos federales como entidades fiscalizadas. Esta reforma surgió de los problemas generados en torno a los alcances de la fiscalización respecto de la administración y el ejercicio de los fideicomisos públicos y privados.

En la segunda, del 30 de agosto de 2007, se reformó el artículo 32, para que la ASF informara por semestre a la Cámara de Diputados el estado de la solventación de observaciones, recomendaciones y acciones promovidas a las entidades fiscalizadas, a más tardar el día 15 de abril y de octubre de cada año; en el documento conocido en otros ámbitos como el informe de seguimiento. Y, en la tercera, del 20 de junio de 2008 se precisó, en el artículo 89, que el presupuesto anual de la ASF debía ser presentado a la Comisión de Vigilancia a más tardar el 15 de agosto, en lugar de hacerlo ante la Junta de Coordinación Política de la Cámara de Diputados.

Primera Ley de Fiscalización Superior de Jalisco (2001)

Unos días antes de la publicación de la primera ley de fiscalización superior de México, en el DOF, apareció en el Periódico Oficial del Estado de Jalisco (POE), el 19 de diciembre del año 2000, el decreto conforme al cual se adecuan diversas disposiciones derivadas de la reforma federal de 1999 sobre las bases del municipio, contenidas en el artículo 115 de la Carta Magna; se modificaron, entre otras, la fracción iv del artículo 35 de la Constitución Política de Jalisco, para incluir el término fiscalizar las cuentas públicas, y así añadir a las municipales, y establecer esta labor como atribución del Congreso estatal.12 Este es el fundamento constitucional jalisciense de la fiscalización superior, realizada a través de la entonces denominada Contaduría Mayor de Hacienda.

El 15 de marzo de 2001 se publicó, en el POE, la Ley de Fiscalización Superior del Estado de Jalisco (LFSJAL), y entró en vigor ese mismo día, pero se abrogó el 1 de mayo de 2003 y, aunque en el artículo transitorio segundo del Decreto 19958, publicado en esa fecha se establece, de manera implícita, que la ley aplicará para la revisión de las cuentas públicas de 2002 y siguientes, no ocurrió así, pues el decreto que la abrogó puso de nuevo en vigor el Reglamento Interior de la Contaduría Mayor de Hacienda (RICMH) del 3 de diciembre de 1991, para que rigiera a la CMH –que no cambió de denominación en la nueva ley–, y dispuso también que las cuentas públicas de 2002 y sucesivas serían revisadas con las disposiciones hacendarias vigentes, los principios generales de contabilidad y la Ley Orgánica del Poder Legislativo del Estado de Jalisco.

Este hecho insólito, de resucitar un cuerpo legal anterior cuando se abroga una ley, en lugar de expedir una nueva, generó más dudas que respuestas. Una primera hipótesis para explicar este acto legislativo es que la ley abrogada tenía deficiencias –como se intentó demostrar en la exposición de motivos– pero si fue así, es difícil asumir que el RICMH, con antigüedad de una década fuera mejor, y que la Legislatura no estuviera preparada con un proyecto de reformas o nueva ley, que subsanara las deficiencias en vez de sólo abrogar abruptamente la defectuosa LFSJAL.

En sentido contrario, se podría suponer que la LFSJAL de 2001 significaba un riesgo político, debido a sus similitudes con la ley federal homóloga, en especial en lo tocante a la autonomía de la CMH y el carácter público de sus informes, características que se perdieron en las leyes posteriores, como se explicará más adelante.

También es sugerente, para investigaciones futuras, que haya sido la LV Legislatura del Congreso del estado y con el Gobierno de Alberto Cárdenas Jiménez, la que expidiera la LFSJAL y que la siguiente la abrogara, cuando Francisco Ramírez Acuña era el gobernador. Un último dato, que genera suspicacia, es que la iniciativa para derogar la ley se presentó un mes antes de que se entregaran las primeras cuentas públicas que revisaría ese cuerpo legal, y que uno de los argumentos esgrimidos fuera que con ese marco jurídico no era posible realizar el examen y fiscalización superior de ellas (véase el decreto 19958).

A continuación se revisarán los ocho aspectos sobresalientes de la ley federal en las disposiciones de la ley jalisciense, y otro más que no aparece en la LFSF. Para comenzar, se señala que el fundamento, suficiente en la Constitución federal, se reduce en Jalisco a la facultad del Congreso, ya apuntada, para revisar y fiscalizar las cuentas correspondientes.

Autonomía de la Contaduría Mayor de Hacienda de Jalisco

En la Constitución de Jalisco no se garantiza, pero se establece en la ley, que la CMH goza de autonomía técnica, de gestión y de funcionamiento (artículo 6), no se puntualiza que será para sus atribuciones y para decidir sobre su organización interna y resoluciones, como sí lo tiene la ASF. Por otra parte, se observan ciertos obstáculos para el ejercicio de la autonomía, que no tiene la ley federal, como que el contador mayor tenga que proponer –y no expedir-el RICMH a la Legislatura (artículo 71, fracción V), y también proponer a la Comisión de Inspección, en vez de nombrar y remover directamente a sus servidores públicos (artículo 71, fracción VII).

El estatuto jurídico del Contador Mayor de Hacienda

Respecto al nombramiento del titular de la CMH, la legislación jalisciense supera en precisión a las disposiciones federales, puesto que en el artículo 65 de la LFSJAL señala que se designará, por el voto de las dos terceras partes del total de los miembros de la legislatura y no de los miembros presentes; las causas de remoción son las especificadas como graves, en el título octavo constitucional, y se requiere la misma votación. Una desventaja de la ley local frente a la federal es que el contador mayor de Hacienda sólo duraría cuatro años, en lugar de los ocho del auditor superior de la federación, aunque también podría ser ratificado.

El servicio civil de carrera y el Instituto de Capacitación para la Fiscalización Superior

A pesar de que según la LFSJAL la CMH deberá establecer un servicio civil de carrera (artículo 78), es el Congreso, por conducto de la Comisión de Inspección, el que nombra y remueve a los servidores públicos del órgano fiscalizador, y en esa época no hay registro de que se hubiera establecido dicho servicio civil de carrera. Destaca en la ley la creación del Instituto de Capacitación para la Fiscalización Superior, que se desconoce si alguna vez funcionó, y habría sido el promotor y capacitador de los servidores públicos de la CMH. Un instituto similar existe en el ámbito federal, no creado a partir de la ley pero sí con actividad plena desde el nacimiento de la ASF.

La determinación de daños y perjuicios y el fincamiento de responsabilidades

Existe todo un título en la ley13 y disposiciones complementarias (artículo 71, fracción XV), que dotan de atribuciones y facultades a la CMH para que pueda, al igual que la ASF, determinar los daños y perjuicios y fincar las responsabilidades, indemnizaciones y sanciones pecuniarias que se susciten con motivo de la revisión de la cuenta pública; también para promover, ante las autoridades competentes, el fincamiento de otras responsabilidades, las acciones de responsabilidad política y la presentación de denuncias y querellas penales a que haya lugar, y coadyuvar con el Ministerio Público en los procesos penales investigatorios y judiciales. De esta forma, en esta ley se equipara la capacidad sancionadora de la CMH con la del órgano fiscalizador federal.

Las auditorías de desempeño

Al igual que en los aspectos anteriores, tampoco hay diferencia sustantiva entre la ley federal y la jalisciense en materia de la práctica de auditorías de desempeño, ya que en la ley el objetivo de la fiscalización superior de las cuentas públicas es determinar, entre otros, "el desempeño, eficiencia, eficacia y economía, en el cumplimiento de los programas, con base en los indicadores aprobados en los presupuestos" (artículo 14, fracción III), ratificado esto con la atribución de la CMH para "examinar el cumplimiento final de los objetivos y metas fijados en los programas estatales y municipales, conforme a los indicadores estratégicos aprobados en los presupuestos, a efecto de verificar el desempeño de los mismos y la legalidad en el uso de los recursos públicos" (artículo 16, fracción IV).

Los plazos para la revisión de la cuenta pública

El artículo 30 de la ley señala que la CMH tendrá un plazo de nueve meses, contados a partir del día siguiente de la entrega de las cuentas públicas, para realizar su examen y rendir a la legislatura, por conducto de la Comisión de Inspección, el informe de resultado de que se trate. Este plazo es el mismo que tuvo la ASF para sus revisiones, conforme a la LFSF.

El carácter público de los informes

El mismo artículo 30 estipulaba que el informe del resultado de la revisión y fiscalización superior de las cuentas públicas, que emitiera la CMH de Jalisco, tendría carácter público al igual que su equivalente federal.

Cultura de la rendición de cuentas

Al contrario del caso federal, y aún contando con la atribución para elaborar estudios relacionados con las materias de su competencia y publicarlos, ni la CMH y tampoco la actual ASJAL han contribuido a una cultura de rendición de cuentas o a detectar áreas de opacidad y riesgo, tendencia que parece ser un mal en la mayoría de los estados (Cejudo y Ríos Cázares 2010, 70).

El consejo consultivo

Como una aportación importante para la participación ciudadana en la materia, la primera LFSJAL creaba un consejo consultivo como "un órgano de la sociedad cuyas opiniones serán escuchadas en la elaboración y evaluación de los programas de trabajo de la CMH, así como en la elaboración de su proyecto de presupuesto". El consejo habría estado integrado por el contador mayor, el director jurídico de la CMH y representantes de diversas instituciones de educación superior, cámaras, consejos y confederaciones, colegios profesionales, asociaciones civiles y otras organizaciones (artículos 84 al 87).

La segunda Ley de Fiscalización Superior de Jalisco (2004)

Después de ocho meses y medio de la abrogación de la primera LFSJAL se aprobó la segunda, del mismo nombre, previa modificación al artículo 35 constitucional (véase figura 1); se publicó el 30 de diciembre de 2003 en el POE, y entró en vigor el 1 de enero de 2004, para transformar a la Contaduría Mayor de Hacienda en la Auditoría Superior del Estado de Jalisco; esta ley reguló la revisión de las cuentas públicas de 2004 a 2008 (véase figura 4).

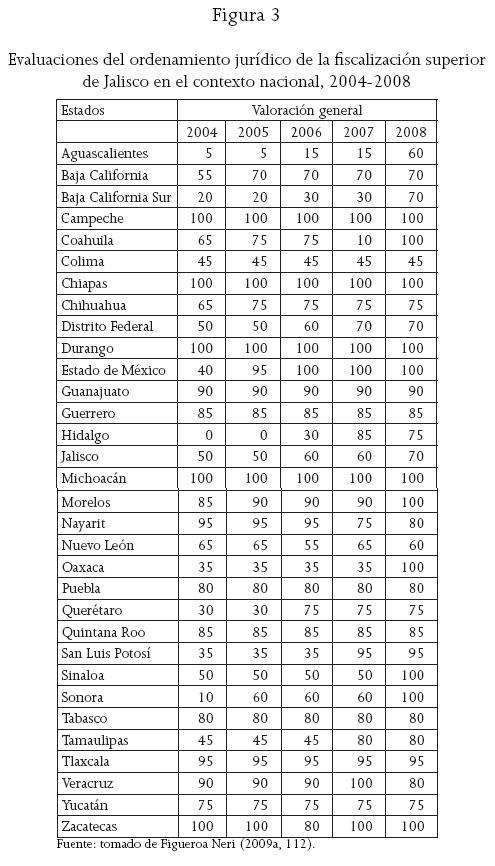

La segunda LFSJAL, junto con otras disposiciones de la materia, han sido evaluadas y comparadas, durante los cinco años de su vigencia (2004-2008), con las otras 31 leyes homólogas estatales del país (Figueroa Neri 2009a). Esta evaluación permite ubicarla en el contexto nacional de esos años, en el cual resalta que la ley federal sólo tuvo las tres modificaciones descritas y muchas leyes estatales son mejores que la de Jalisco. La metodología de evaluación puede consultarse en Figueroa Neri (2009a, 49-58), de la cual resalta que se diseñaron diez indicadores clave y se les asignaron valores numéricos, para tener una escala del cero al cien, donde cien es el máximo.

Cabe aclarar que las legislaciones que tienen cien cumplen con los mínimos de buena calidad, pero pueden mejorarse. Los indicadores son: fundamento constitucional suficiente; glosario de conceptos clave; actualización legislativa; reglamento actualizado; autonomía plena de la EFS; legitimidad en el nombramiento del titular de la EFS; medición del desempeño institucional y transparencia de la fiscalización superior. A grosso modo, y para no repetir innecesariamente, estos indicadores cubren seis de los ocho aspectos comparados entre la ley federal y la primera LFSJAL, menos lo relativo al servicio fiscalizador de carrera y la cultura de la rendición de cuentas.

La LFSJAL, valorada en 2004 con 50, aumentó a 60 en 2006 debido a la reformas en la Ley de Transparencia e Información Pública del Estado (LTIPJAL), que subsanaron la falta del carácter público para los informes de la ASJAL sobre la revisión de la cuenta pública, carácter que sí tenía en la ley anterior. A partir de enero de 2009 entró en vigor la Ley de Fiscalización Superior y Auditoría Pública del Estado (LFSAPJAL), aprobada en junio de 2008, y cuyas reformas constitucionales de acompañamiento entraron en vigor el mes siguiente, por lo que se consideró cumplido el indicador en la última evaluación, y aumentó la calificación del ordenamiento jurídico. La figura 3 presenta las evaluaciones del ordenamiento jurídico de Jalisco, en comparación con las leyes estatales equivalentes:

La comparación entre la primera y segunda Ley de Fiscalización Superior de Jalisco se presenta en el último apartado, para incluir también a la actual y observar las mejoras y pérdidas que ha habido a lo largo de esa década. Aquí se completa lo relativo al servicio fiscalizador de carrera y la cultura de la rendición de cuentas. Sobre el primer aspecto, en esta segunda ley no se menciona en forma expresa, y se disminuye la posibilidad para la ASJAL de contar con ese servicio, ya que la Comisión de Inspección del Congreso se atribuye la propuesta de los directores de las áreas de la Auditoría Superior, para que el pleno del Congreso los nombre (artículo 9, fracción XIV). Por otra parte, el auditor superior sólo puede proponer al Congreso, por conducto de esa comisión, el nombramiento de los servidores públicos y la contratación de personal, así como su remoción (artículo 17, fracción VII); el Instituto de Capacitación desaparece. Y, en cuanto a la cultura de la rendición de cuentas, la ASJAL conserva la atribución para elaborar estudios relacionados con las materias de su competencia y publicarlos (artículo 12, fracción XVII), aunque sigue sin utilizarse.

Reforma federal 2008-2009

En junio de 2007 se presentaron las iniciativas, proyectos y discusiones sobre una reforma constitucional y legal en materia de gasto público y su fiscalización superior (Bravo Padilla 2009, 20), pero fue hasta el 7 de mayo de 2008 cuando aparecieron publicadas las reformas a los artículos 73, 74, 79, 116, 122 y 134 de la Carta Magna nacional. Esta reforma:

• Reafirma la facultad exclusiva de la Cámara de Diputados para revisar la cuenta pública.

• Sienta las bases para separar y delimitar, en la ley, las facultades de la Cámara de Diputados y su órgano fiscalizador.

• Adelanta el plazo para la presentación de la cuenta pública y reduce el tiempo para la entrega del informe final de la ASF, además de fijar un término para que la Cámara de Diputados concluya su revisión –siete meses a partir de la entrega del informe de la ASF– obligación ya establecida pero sin precisión de tiempo.

• Conserva el carácter público del informe final de la ASF.

• Eleva a rango constitucional los principios de actuación de la ASF.

• Amplía el universo de sujetos auditados.

• Fortalece las auditorías de desempeño.

• Precisa y robustece la atribución de la ASF para fiscalizar los recursos federales trasferidos a estados, municipios y al Distrito Federal.

• Establece que las legislaturas de los estados y la Asamblea del Distrito Federal contarán con EFS semejantes a la federal, las cuales trabajarán con los mismos principios, y cuyo titular será electo en forma similar al auditor superior federal y durará un mínimo de siete años en el cargo.

La reforma del texto constitucional estableció el plazo de un año para que el ordenamiento jurídico de cada estado y del Distrito Federal se modificaran, para cumplir con las nuevas disposiciones (Figueroa Neri 2009a).También fue abrogada la LFSF, y se publicó en el DOF el 29 de mayo de 2009 la actual Ley de Fiscalización y Rendición de Cuentas de la Federación y, aunque es pronto para observar su repercusión, diversas voces se han pronunciado sobre las disposiciones atentatorias contra la autonomía –de origen insuficiente– para la ASF (Ackerman y Astudillo 2009; Chaires Zaragoza 2009). Sin embargo, cabe resaltar que los ocho aspectos, considerados como ventajas para la rendición de cuentas, se han mantenido en la nueva legislación, y aparece como novedad en la actual ley, la contraloría social –artículos 109 y 110– como un mecanismo para realizar denuncias ciudadanas ante la ASF, para que esta institución las valore e incluya, si lo considera adecuado, en su programa anual de auditorías, visitas e inspecciones. También la Comisión de Vigilancia de la ASF de la Cámara de Diputados recibirá, de parte de la sociedad, opiniones, solicitudes y denuncias sobre el funcionamiento de la fiscalización que ejerce la ASF.

Tercera Ley de Fiscalización y Auditoría Gubernamental de Jalisco (2009)

Poco después de la reforma federal se aprobaron, el 23 de junio de 2008, las modificaciones al artículo 35, fracción IV y XXV, 89 primer párrafo, y se introdujo un artículo 35-bis en el texto constitucional de Jalisco, y se publicaron en el POE del 3 de julio de 2008, y dos días después sucedió lo mismo con la LFSAPJAL y sus municipios, que entró en vigor el 1 de enero de 2009. Se cumplió con prontitud con el mandato federal establecido en el artículo 116 constitucional, al menos en lo formal, ya que de fondo no ocurrió así con el espíritu de la reforma federal en lo referente a la autonomía de la ASJAL y la evaluación del desempeño institucional, como se demuestra en el último apartado.

En esta tercera ley también cambió la Legislatura; a la LVIII le correspondió su aprobación en el segundo año, que también fue el del gobernador Emilio González Márquez, quien inició la reforma; en otras palabras, en cada gobierno panista de Jalisco se aprobó una ley de fiscalización superior diferente.

El nuevo fundamento constitucional, en comparación con el resto de constituciones estatales (Figueroa Neri 2009a), es el más abundante, pero no por ello es preciso o claro; una constitución política no debe contener disposiciones en la etapa de reglamento o manual operativo, sino sentar las bases y principios, es decir, los arreglos institucionales básicos de la fiscalización superior. Lo mismo sucedió con la ley, que es muy amplia, confusa y detallada, que incluye regulaciones correspondientes a los reglamentos o disposiciones jurídicas internas de la ASJAL. Es lamentable también la mala técnica legislativa para la estructura de los títulos y capítulos, que incluso repiten denominaciones,14 así como disposiciones15 y aclaraciones,16 hay faltas gramaticales17 y erratas18 en la redacción; esto demuestra la falta de profesionalismo por parte del Congreso, para la redacción de leyes, o la prisa y descuido para expedirlas. A continuación se revisan los ocho aspectos descritos para las otras leyes.

Autonomía de la Auditoría Superior del Estado de Jalisco

La naturaleza y autonomía de la ASJAL está configurada de formas distintas en los artículos constitucionales y legales. La primera vez que se menciona, en la fracción iv del artículo 35 se establece una "autonomía técnica y de gestión" después, el 35-bis define a la ASJAL como "un órgano técnico, profesional y especializado, de revisión y examen del Poder Legislativo, dotado con autonomía técnica y de gestión, con personalidad jurídica y patrimonio propio y capacidad de decisión". En el desarrollo legal, el artículo 1 de la LFSAPJAL establece como objeto de la ley, en su fracción III "[...] garantizar su autonomía técnica y de gestión", y el artículo 9 utiliza la fórmula federal del 79 al señalar que la Auditoría Superior "goza de autonomía técnica y de gestión para decidir sobre su organización interna, funcionamiento y resoluciones". Después, el artículo 19 vuelve a configurar a la ASJAL como "un órgano técnico, profesional y especializado, de revisión y examen del Congreso del Estado, dotado de autonomía técnica y de gestión en el ejercicio de sus atribuciones y para decidir sobre su organización interna, funcionamiento y resoluciones en los términos que disponga esta ley". A pesar de la repetición y disparidad de la redacción se observa, en una primera apariencia, un afianzamiento de la autonomía para la ASJAL que, como se verá en el balance final, va disminuyendo con las atribuciones de la Comisión de Inspección.

El estatuto jurídico del auditor superior de Jalisco

El auditor superior es nombrado según la misma fórmula que en la ley anterior, con el voto de la mayoría cualificada, y se aumenta su periodo a siete años, en lugar de cuatro, cumpliendo así con la reforma federal de mayo de 2008.

El servicio civil de carrera de la Auditoría Superior de Jalisco

En esta tercera ley jalisciense se restablece el servicio civil de carrera para el personal de la ASJAL desde la Constitución, en el artículo 35bis, y con el desarrollo en otros de la LFSAPJAL (34, fracción VII y VIII, 47 y 49), propiciando además la capacitación permanente para los servidores públicos.

La determinación de daños y perjuicios y el fincamiento de responsabilidades

En cuanto a la determinación de daños y perjuicios y el fincamiento de responsabilidades, incluida la presentación de denuncias y querellas penales, la ley le dedica todo el título noveno, y regula con abundancia el tema.

Las auditorías de desempeño

Derivada de la separación que se intenta hacer en los artículos constitucionales y la ley, entre fiscalización superior y auditoría pública, la evaluación del desempeño que puede hacer el órgano fiscalizador local se ve opacada por las facultades que tiene el Congreso sobre la materia y las atribuciones de su Comisión de Vigilancia. Esta "fiscalización superior del desempeño" será analizada en el último apartado de este trabajo. Sólo el inciso d de la fracción XI del artículo 81 se refiere a las auditorías de desempeño como parte de un análisis que contendrá el informe final de la ASJAL; el órgano fiscalizador no ha efectuado estas auditorías, aunque la posibilidad ya se incluía en las leyes anteriores.

Los plazos para la revisión de la cuenta pública

El término para que la ASJAL entregue el Informe del resultado de la revisión, examen y fiscalización superior de las cuentas públicas aumentó, de nueve a doce meses, en las leyes de 2001 y 2004, lo cual es un retroceso para el acceso a la información. Por otra parte, el Congreso, al igual que la Cámara de Diputados federal, también tiene un plazo para concluir su revisión de las cuentas públicas, que en Jalisco es de nueve meses, a través de la Comisión de Vigilancia, en lugar de los siete en el ámbito federal, para "dictaminar o realizar las observaciones" (artículo 35-bis, fracción v, c y el 80 y 85). La dilación de estos informes va en contra de las tendencias federales e internacionales de evitar el desfase cronológico, entre el ejercicio de los recursos públicos y su fiscalización superior.

Carácter público de los informes

En medio de la maraña de los artículos constitucionales hay una parte en el 35-bis, fracción II que dispone: "[...] El resultado incluirá el informe de resultados de la cuenta pública, el dictamen de su revisión y el apartado correspondiente a la auditoría pública y verificación, que comprenderá los comentarios y observaciones de los auditados, mismos (sic) que tendrá (sic) carácter público". Se entiende, en una interpretación apegada al principio de transparencia, y con los referentes de las leyes federales y estatales, que el carácter público no se refiere a los comentarios y observaciones de los auditados sino que se quiso decir "mismo", y se refiere al "resultado" que incluye al "informe" y "dictamen". Este carácter público no se ratifica en alguna disposición de la LFSAPJAL.

Cultura de la rendición de cuentas

Se mantiene la atribución de la ASJAL para elaborar y publicar estudios relacionados con las materias de su competencia (artículo 21, fracción XVIII).

Transparencia de la fiscalización superior

Aunque el carácter público del informe final de los órganos fiscalizadores es una manifestación de la transparencia de la información que generan, no es todo lo que éstos pueden aportar a la misma o a un modelo de gobierno abierto y, por la importancia de ello, se reflexiona sobre la transparencia de la fiscalización superior como deber público del Poder Legislativo.

Es elogiable que el carácter público de los informes de la ASF, establecido desde la primera ley de la materia, en el año 2000, sea eficaz a partir de la entrega del primero a la Cámara de Diputados. Esta disposición legal ha permitido que todo el interesado pueda acceder a los informes y a un resumen ejecutivo de éstos, correspondientes a las cuentas públicas del año 2000 al 2009 en el sitio web de la ASF.19

En contraste con el ámbito federal, aunque la LTIPJAL obliga a la ASJAL a publicar sus informes,20 no están en internet y sólo se dispone de la fecha en que fueron entregados los informes finales de auditoría y los dictámenes de opinión de las cuentas públicas,21 a través del enlace correspondiente a "Transparencia", y a que se pueden obtener mediante solicitudes y el pago por la expedición de las fotocopias.

Este obstáculo para obtener información pública, salvable pero ilegal, contradice además los principios cinco y seis de INTOSAI (2007), relativos a la independencia de los órganos fiscalizadores: [las EFS tienen] "el derecho y la obligación de informar sobre su trabajo [...] no deben estar impedidas de informar sobre los resultados de su trabajo de auditoría. Deben estar obligadas por ley a informar por lo menos una vez al año sobre los resultados de su trabajo de auditoría y las EFS tienen libertad para publicar y divulgar sus informes una vez que dichos informes han sido formalmente presentados o remitidos a la autoridad respectiva como lo exige la ley".

Es lamentable que esta mínima transparencia no exista en Jalisco, aunque sí la haya en el ámbito federal, en lo que coinciden Cárdenas y Mijangos (2005,196), quienes señalan que "no basta con una difusión amplia y asequible de los informes y los resultados, todo el funcionamiento de los órganos de control debiera ser público. En los procedimientos de estos órganos es donde se presentan las presiones y las influencias políticas. Pensamos que aún se está muy lejos de lograr una transparencia adecuada en la materia".22 Está todavía más lejos de tener una política de transparencia, que se refleje en la fiscalización superior ya que, como indica Merino:

[hay una] diferencia entre el derecho de acceso a la información pública, que eventualmente puede realizarse mediante el cumplimiento, por parte de las organizaciones del Estado, de las exigencias de información que se derivan de las leyes en la materia; y la construcción de una política de transparencia que supone una decisión deliberada para organizar los distintos procesos organizacionales propios de la administración pública, a la luz de premisas, valores e instrumentos que privilegian el papel estratégico y abierto de la información como el núcleo de esa política (2008, 261).

Avances, retrocesos, simulaciones y dudas razonables

A manera de comparación y conclusiones, se rescatan los avances legislativos observados en las tres leyes que ha tenido Jalisco, y se formulan críticas intentando mantener como guía los ocho aspectos que se han analizado en cada legislación, a excepción del carácter público de los informes, comentados en el apartado anterior; se añaden algunos aspectos sobresalientes de la actual ley.

Respecto a los avances, el establecimiento, al menos de iure, del servicio civil de carrera en la actual ley es alentador, al igual que la capacitación que dará la Auditoría Superior a los sujetos auditables, aunque es lamentable que no se haya mantenido el Instituto de Capacitación para la Fiscalización Superior, planteado en 2001, y que ahora ya podría ser robusto y tener experiencia. La falta de recursos humanos, estables y capacitados sigue siendo un problema en todo el país, que se vincula con la necesidad –no satisfecha– de que los órganos fiscalizadores apliquen auditorías de desempeño, tal y como se ha comprobado en algunos estudios:

Las EFS enfrentan serios retos en materia de recursos humanos y financieros para cumplir a cabalidad con las tareas de fiscalizar, dar seguimiento a las observaciones hechas, fincar o seguir responsabilidades y además dar seguimiento a estos procesos [...] la falta de recursos ha hecho que la mayoría de las auditorías que se llevan a cabo sean estrictamente financieras, no de desempeño o de impacto; es decir la fiscalización externa del poder ejecutivo se concentra en el análisis contable (Cejudo y Ríos Cázares 2010, 69 y 70).

Otro aspecto positivo en las tres leyes jaliscienses es que el auditor superior sea nombrado por mayoría cualificada de los miembros integrantes de la legislatura, y que el periodo del cargo se haya aumentado a siete años, aunque en el ámbito federal es uno más; en contra, los múltiples requisitos que se exigen para ser auditor superior son exagerados y no garantizan, como ninguna legislación puede hacerlo, la imparcialidad u objetividad del comportamiento de los sujetos, que debe buscarse con la transparencia y sanciones respectivas, de la labor misma de los órganos fiscalizadores.

Entre las virtudes de la reforma, que da origen a la actual ley, está la modificación de otras, y también de disposiciones conexas, lo que tiende a armonizarlas y evitar su contradicción. También cabe resaltar la identificación de los responsables del gasto, el sistema informático estatal de auditoría y la incorporación de la recaudación, la deuda pública y el registro patrimonial como objetos de la fiscalización superior y auditoría pública. Por último, es loable que se eviten los brincos en la revisión de las cuentas públicas y los informes de la ASJAL, por parte de la comisión y Congreso, la cual se hará conforme se vayan presentando.

Como retroceso, sin duda el más notable, es el fortalecimiento de la Comisión de Vigilancia del Congreso que en las dos últimas leyes se hace evidente, a través de sus atribuciones y en detrimento de la autonomía de la ASJAL y de las facultades del Congreso. Dicha instancia, que en la primera ley se denominaba Comisión de Inspección, tenía funciones de coordinación entre el Congreso y la ASJAL y de evaluación y control del desempeño de ésta, se vuelve una instancia poderosa y, por tanto, negociadora políticamente, al ser la que decide sobre los dictámenes finales de la ASJAL, la constitución en firme de los créditos fiscales y su papel en la evaluación del desempeño, con el auxilio de la Unidad de Vigilancia, homóloga a la federal, que Cárdenas Gracia (2009) y Figueroa Neri (2007), entre otros, han sugerido desaparecer.

Lo anterior no implica que el Congreso pierda sus facultades de vigilancia sobre el Poder Ejecutivo ni el control de los recursos públicos, el problema radica, como señalan Cejudo y Ríos Cázares (2010, 65), en que "los legisladores locales en México hacen uso mínimo de {sus} facultades de control [...] En resumen, el principal mecanismo institucional de vigilancia y control que emplean los legisladores mexicanos es la fiscalización superior de las cuentas públicas; en consecuencia, son pocas las acciones concretas por parte de los miembros del poder legislativo para evaluar el ejercicio del presupuesto durante el año fiscal". En este sentido, Cárdenas Gracia (2009, 102-104) resalta las atribuciones del Poder Legislativo para controlar los recursos públicos, y que no utiliza vigorosamente o lo ha dejado de hacer.

Por otra parte, el aumento de plazo para que el órgano fiscalizador local revise las cuentas públicas, así como el amplio término de la Comisión de Vigilancia y el Congreso para concluir esa revisión, va en contra de las tendencias nacionales a disminuirlo y la información, valiosa para toma de decisiones presupuestarias, pierde su oportunidad.

Un último aspecto formal, pero no por ello menor y ya mencionado, es la calidad de la técnica y redacción legislativa que, en lugar de mejorar y hacer leyes claras y entendibles, muestra una tendencia a la abundancia, confusión e imprecisión y sus consecuencias para la interpretación y aplicación de la ley, lo que desfavorece la seguridad jurídica. Derivado de esto, y partiendo de la buena fe para no suponer que es deliberado, hay una confusión entre "el informe final de auditoría" y el "dictamen", ambos documentos de la Auditoría Superior; ninguno de los dos está en el sitio web de esta institución. Por otra parte, el artículo 3 en su fracción XII define al "Informe final de auditoría [como] "el informe que rinde la Auditoría Superior al Congreso del Estado sobre la revisión de la cuenta pública y los estados financieros consistente en el cierre definitivo de la auditoría del ejercicio final que corresponda y que contiene los datos a que se refiere esta ley". Después, el título octavo lo menciona como "Informe final de las cuentas públicas o estados financieros", y su primer capítulo como "Informe final del resultado de la revisión, examen y auditoría de las cuentas públicas o los estados financieros". A continuación, el artículo 80 establece que: "La Auditoría Superior tendrá un plazo de doce meses [...] para realizar el dictamen respectivo".

Para agravar este enredo está la redundancia del artículo 81 ya mencionada.

Esta imprecisión legal sobre el informe final de la ASJAL no es peccata minuta, ya que de la definición legal dependerá el alcance y eficacia de la información que generen los órganos fiscalizadores y, en consecuencia, del auténtico control que se haya efectuado, y repercute a su vez en la rendición de cuentas entre poderes y en la transparencia y acceso a la información pública que tengan los ciudadanos. En una interesante investigación, aunque desalentadora por sus resultados, Merino (2010) expone la calidad de la información en las cuentas públicas en México; descubre la heterogeneidad y los vacíos normativos sobre su definición y las disparidades que hay entre la definición e integración de dichas cuentas y su contenido en aquéllas que son publicadas en internet, lo que a su vez se proyecta en el "objeto" de la fiscalización de la cuenta pública, que realizan los órganos fiscalizadores. Si a esto se añade la indefinición o confusión del informe final de estos órganos, como es el caso de Jalisco, se nulifica un control auténtico y eficaz sobre los recursos públicos y confirma, como concluye Merino "la ausencia de una concepción coherente y completa, sobre el uso de los sistemas contables, tanto para el control de la gestión pública como para la evaluación del desempeño organizacional y de sus resultados" (Ibid., 20).

La simulación más lamentable que presenta la evolución del ordenamiento jurídico de Jalisco es la autonomía de la ASJAL. En la primera ley, la cual era un reflejo de la federal, se plasmaba una autonomía mínima equivalente a la que gozó la ASF, y que le arrojó buenos resultados para la rendición de cuentas (Ackerman y Astudillo 2009; Figueroa Neri 2009b y 2009c; Merino 2009). El diseño legal de la autonomía fue criticado en la exposición de motivos,23 que abrogó a la primera LFSJAL, y aunque se contempla en la segunda, en los mismos términos se ve disminuida por las atribuciones de la Comisión de Inspección, la cual se ubica en los primeros artículos de la ley como la principal "autoridad competente". En las evaluaciones citadas de la segunda ley no se cumple con el indicador de autonomía, por esas mismas causas.

El actual fundamento constitucional tampoco garantiza la autonomía institucional del órgano fiscalizador local, y la nueva LFSAPJAL no la desarrolla en forma adecuada, como se expuso antes. En pocas palabras, a pesar de la enunciación en diversas disposiciones jurídicas, nunca se ha contado en Jalisco con una auditoría superior que goce de autonomía auténtica, reconocida y suficiente que le permita revisar las cuentas públicas con autoridad y capacidad, y que sus informes no sean objeto de aprobación o rechazo –y negociación política– por parte de la comisión correspondiente y del Congreso como última instancia, lo cual viola la autonomía en su dimensión resolutoria.

En opinión de Cejudo y Ríos Cázares (2010, 35), la evaluación del Poder Ejecutivo "es el instrumento que permite conocer si los resultados fueron obtenidos, si el proceso fue ejecutado correctamente y si las decisiones fueron apropiadas y por qué. No obstante, la evaluación parece ser un instrumento poco utilizado en los estados de la federación [...] el marco normativo de la evaluación es notablemente difuso". Esta opinión es aplicable a Jalisco, ya que las auditorías de desempeño, posibles jurídicamente desde 2001, como ya se dijo, no se han efectuado por la ASJAL.

En la nueva ley se aparenta una "fiscalización superior de la gestión pública sustentada [...] en la medición y revisión que del desempeño alcanzado se realice a los órdenes de gobierno estatal y municipal, así como a las entidades fiscalizables, para que a través del análisis [...] se evalúe la eficiencia en la utilización de recursos públicos y la eficacia en el logro de los objetivos y las metas comprometidos en los instrumentos de planeación y programación de la actividad gubernamental" (artículo 4). Pero esta evaluación del desempeño no está a cargo de la Auditoría Superior sino del Po-der Legislativo, a través de su asamblea y comisiones legislativas, mediante los "informes anuales de desempeño en la gestión" de las entidades fiscalizables que se entregarán al Congreso el último día de enero del año siguiente (artículo 4).24 La LFSAPJAL sólo en los artículos 4 al 8 regula esta fiscalización superior sui genéris, que culmina con un informe que realizarán las comisiones legislativas en el que se "examine el cumplimiento final de los objetivos y metas fijados en los planes y programas estatales, regionales y municipales, conforme a los indicadores estratégicos aprobados en los presupuestos y considerando el sistema de evaluación de desempeño, a efecto de verificar el desempeño de los mismos y la legalidad en el uso de los recursos públicos, remitiendo dicho examen a la Asamblea del Congreso del Estado para su conocimiento" (artículo 7).

Las dudas son bastantes: ¿cuándo se entregarán los informes?; ¿habrá algún informe final integrador de todos, para evaluar el desempeño de cada uno de los poderes públicos?; ¿se hará por ámbitos de gobierno o por áreas o sectores?; ¿son públicos?; ¿cuál es el impacto real de los informes? Sobre esta última cuestión, el artículo 8 de la ley establece que la Comisión de Hacienda y Presupuestos, con el apoyo del órgano técnico de Hacienda aprobará los presupuestos para los programas operativos, considerando varios aspectos, pero no se incluye a los informes de evaluación del desempeño de las comisiones. Se refleja la fragmentación institucional y de procesos de gestión, comentada al inicio de este trabajo, y que perjudica una evaluación auténtica de desempeño gubernamental. Sin duda, un problema por estudiar y resolver en los ámbitos federal y subnacional.

Para agravar esta situación, la Unidad de Vigilancia es configurada como "el órgano técnico profesional e interdisciplinario en áreas de derecho, administración, contabilidad, obra pública, evaluación de proyectos, político y social del Congreso del Estado, que auxilia a la Comisión en su tarea de fiscalización y revisión de informes finales de cuenta pública o estados financieros de los sujetos fiscalizables y auditables" (artículo 17), y entre sus atribuciones (artículo 18, fracción III) figura "auxiliar a la comisión en la tarea de fiscalización superior del Congreso de manera objetiva, fundada y motivada, utilizando metodologías de medición para la evaluación del desempeño de la gestión pública y la eficiencia y eficacia de los planes y programas de las fiscalizables" (sic). Así, parece que la evaluación del desempeño de la gestión pública dependerá de esta unidad, de la cual se sabe poco.25

Como última observación respecto a la evaluación del desempeño y la fiscalización superior en la LFSAPJAL; es la única ley en el país, y tal vez en el ámbito internacional,26 que utiliza al tradicional término de fiscalización superior, concepto armonizado en México desde los artículos constitucionales federales y referido a las cuentas públicas, para denominar a la evaluación del desempeño institucional. Ambas funciones competen tanto al Poder Legislativo como al máximo órgano fiscalizador superior y también en ambas el objeto de revisión puede incluir a un mismo instrumento, la cuenta pública, pero la evaluación de desempeño de la gestión pública no se agota con ese documento, y no es una labor exclusiva del Congreso o de la EFS. De ahí que considere a las actuales disposiciones de la ley jalisciense más una simulación que un avance legislativo, además de que propician una dispersión de la responsabilidad de fiscalizar y evaluar, al utilizar estos vocablos en forma incorrecta e indistinta en lugar de definir con claridad y precisión cada una de las facultades y atribuciones del Congreso y la ASJAL sobre las materias y sus límites y alcance, así como la coordinación entre estas instituciones.

Las dudas razonables sobre si hay o no avance se concentran en los dos aspectos restantes, de los ocho que se han venido analizando en las leyes. Por lo que toca a la determinación de daños y perjuicios y el fincamiento de las responsabilidades, a pesar de que la ASJAL ha contado, desde 2001, con atribuciones y se ha regulado lo correspondiente en las leyes, no ha habido resultados como los del ámbito federal,27 y en Jalisco se ha encontrado evidencia de que, pese a la aplicación de las disposiciones, no se arriba a la fase de la imposición de las sanciones o medidas correspondientes, debido a la decisión última del Congreso sobre la materia, la falta de conexión efectiva entre fiscalización superior y responsabilidades de los servidores públicos y los problemas de la procuración y administración de justicia (Figueroa Neri 2010 y 2008).

En cuanto a la contribución para la cultura de la rendición de cuentas, las tres leyes han considerado, como atribución del órgano fiscalizador, la elaboración y publicación de estudios, sin embargo, han sido letra muerta a la fecha; las causas de ello pueden ser la insuficiencia de los recursos humanos o financieros de la ASJAL, en cualquier caso es difícil saber más debido a su falta de transparencia y sus labores.

Tras diez años y tres leyes de fiscalización superior en Jalisco, la evolución de la legislación no es la deseable, según la perspectiva de la rendición de cuentas; los legisladores locales parecen reformar las leyes de la materia sin un rumbo definido, a pesar de existir los referentes internacionales, federales y de otros estados, y no cumplen con una de sus funciones primarias: deliberar y legislar en busca del bien común. La importancia de legislar correctamente es mayúscula en las rutinas burocráticas del sector público, que se realizan bajo el principio de legalidad, esto es, todo acto público es conforme a la ley y si ésta es confusa, incongruente, incompleta o de mala calidad no habrá una gestión pública eficiente; se abre una agenda de investigación urgente, para hacer análisis de impacto legislativo que pueda corroborar estudios de iure como el aquí presentado, y guiar la búsqueda de problemas y soluciones en la práctica legislativa y de la administración pública.

Bibliografía

Ackerman, John M. (coordinador). 2008. Más allá del acceso a la información. Transparencia, rendición de cuentas y Estado de derecho. México: Siglo XXI. [ Links ]

---------- y César Astudillo. 2009. La autonomía constitucional de la Auditoría Superior de la Federación. México: IIJ-UNAM. [ Links ]

---------- e Irma E. Sandoval. 2009. Fiscalización intraestatal y protección de programas sociales en México. En Candados y contrapesos. La protección de los programas, políticas y derechos sociales en México y América Latina, coordinado por David Gómez Álvarez, 105-138. Guadalajara: Programa de las Naciones Unidas para el Desarrollo (PNUD) México-Instituto Tecnológico y de Estudios Superiores de Occidente-Universidad de Guadalajara y otras. [ Links ]

Astudillo, César. 2009. Auditoría Superior de la Federación. Contenido, alcances, garantías y fortalecimiento de su autonomía constitucional. En La autonomía constitucional de la Auditoría Superior de la Federación, coordinado por ídem., y John M. Ackerman, 45-86. México: IIJ-UNAM. [ Links ]

Auditoría Superior de la Federación. 2009. Áreas de opacidad y riesgo en el Estado federal mexicano. Oportunidades de mejora. México: ASF-Cámara de Diputados. [ Links ]

Bravo Padilla, Itzcoátl Tonatiuh. 2009. La vigilancia federal de los recursos públicos. El trabajo legislativo sobre la fiscalización superior 1999-2009. En Buenas, malas o raras. Las leyes mexicanas de fiscalización superior (2000-2009), directora Aimée Figueroa Neri, 15-28. México: ASF-Cámara de Diputados. [ Links ]

Cárdenas Gracia, Jaime. 2009. El estado de la fiscalización y el control legislativo al poder en México. En La autonomía constitucional de la Auditoría Superior de la Federación, coordinado por John M. Ackerman y César Astudillo, 99-110. México: IIJ-UNAM. [ Links ]

---------- y María de la Luz Mijangos. 2005. Estado de derecho y corrupción. México: Porrúa-IIJ-UNAM. [ Links ]

Cejudo, Guillermo Miguel. 2010. La rendición de cuentas del gobierno municipal. En La estructura de la rendición de cuentas en México, coordinado por ídem., Mauricio Merino y Sergio López Ayllón, 87-114. México: IIJ-UNAM [ Links ]

----------. 2009. Construcción de un nuevo régimen de rendición de cuentas en las entidades federativas. México: ASF. [ Links ]

---------- y Alejandra Ríos Cázares. 2010. La rendición de cuentas en gobiernos estatales. En La estructura de la rendición de cuentas en México, coordinado por Mauricio Merino, Sergio López Ayllón y Guillermo Cejudo, 115-205. México: IIJ-UNAM. [ Links ]

Chaires Zaragoza, Jorge. 2009. La politización de la revisión de la cuenta pública. En Buenas, malas o raras. Las leyes mexicanas de fiscalización superior (2000-2009), directora Aimée Figueroa Neri, 115-126. México: ASF-Cámara de Diputados. [ Links ]

----------. 2008. La autonomía constitucional de la Auditoría Superior de la Federación. Revista Jurídica Jalisciense 1 (18): 71-101. [ Links ]

Figueroa Neri, Aimée. 2010. Tras los vestigios de los recursos públicos de Jalisco y sus municipios: fiscalización superior de sus cuentas públicas. En Capacidades institucionales para el desarrollo humano: conceptos, índices y casos, coordinado por David Gómez, 383-430. México: PNUD-Universidad de Guadalajara-Miguel Angel Porrúa. [ Links ]

----------. (directora). 2009a. Buenas, malas o raras. Las leyes mexicanas de fiscalización superior (2000-2009). México: ASF-Cámara de Diputados. [ Links ]

----------. 2009b. Aciertos y yerros de la Ley de Fiscalización Superior de la Federación. En Buenas, malas o raras. Las leyes mexicanas de fiscalización superior (2000-2009), dirigido por ídem., 31-46. México: ASF-Cámara de Diputados. [ Links ]

----------. 2009c. Reflexiones sobre la autonomía de la Auditoría Superior de la Federación y las entidades de fiscalización superior locales. En La autonomía constitucional de la Auditoría Superior de la Federación, coordinado por John M. Ackerman y César Astudillo, 149-159. México: IIJ-UNAM. [ Links ]

---------- (directora). 2007. La Auditoría Superior de México en el horizonte internacional de la fiscalización superior. México: ASF-Cámara de Diputados. [ Links ]

----------. 2005. De lo horizontal a lo vertical: fiscalización superior del gasto público y su transparencia. En Cuenta pública en México. evaluando el laberinto legal de la fiscalización superior, dirigido por ídem., 47-59. Guadalajara: Universidad de Guadalajara. [ Links ]

----------, Esmeralda Ramos Martínez y Gilberto Tinajero Díaz.2008. En busca de la sanción perdida. La fiscalización superior de los recursos públicos del Poder Ejecutivo de Jalisco, documento de trabajo 7, proyecto "La rendición de cuentas gubernamental en México: evaluación de la fiscalización superior en los estados". La Jolla: Universidad de California en San Diego, Centro de Estudios México-Estados Unidos. [ Links ]

García Vázquez, Nancy. 2008. Gobiernos subnacionales, partidos políticos y el diseño institucional de la fiscalización superior en México. México: Instituto Nacional de Administración Pública, (INAP)-El Colegio de Jalisco. [ Links ]

IIJ-UNAM. 2008. Entidad de Fiscalización Superior de la Federación. Aproximación al concepto de autonomía técnica y de gestión. http://www.asf.gob.mx/uploads/47_Estudios_especializados/InsInvJurcomp.pdf (2 de enero de 2012). [ Links ]

INTOSAI. 2007. Declaración de México sobre la Independencia. http://www.asf.gob.mx/uploads/61_Publicaciones_tecnicas/Declaracion_de_Lima_y_Mexico.pdf (2 de enero de 2012). [ Links ]

López Ayllón, Sergio, Mauricio Merino y Lourdes Morales. 2011. Hacia una política de rendición de cuentas en México. México: ASF-Centro de Investigación y Docencia Económicas-Red por la Rendición de Cuentas. [ Links ]

---------- y Mauricio Merino Huerta. 2010. La rendición de cuentas en México: perspectivas y retos. En La estructura de la rendición de cuentas en México, coordinado por ídem., y Guillermo Cejudo, 1-28. México: IIJ-UNAM. [ Links ]

Manjarrez Rivera, Jorge. 2002. La construcción democrática de la rendición de cuentas y la fiscalización de la administración pública de México: 1997-2001. México: INAP-Instituto de Administración Pública. [ Links ]

Márquez Gómez, Daniel. 2005. Función jurídica de control de la administración pública. México: IIJ-UNAM. [ Links ]

Merino Huerta, Mauricio. 2010. Informe sobre la calidad de la información en las cuentas públicas en México. En La estructura de la rendición de cuentas en México, coordinado por ídem., Sergio López Ayllón y Guillermo Cejudo, 235-286. México: IIJ-UNAM. [ Links ]

----------. 2009. Informe sobre la evaluación del desempeño de la Auditoría Superior de la Federación. http://www.asf.gob.mx/uploads/47_Estudios_especializados/080310ATT90807.pdf (2 de enero de 2012). [ Links ]

----------. 2008. La transparencia como política pública. En Más allá del acceso a la información. Transparencia, rendición de cuentas y Estado de derecho, coordinado por John M. Ackerman, 240-262. México: Siglo XXI. [ Links ]

Pineda Pablos, Nicolás. 2007. Democratización y rendición de cuentas. El caso de la revisión de las cuentas públicas municipales en Sonora. Gestión y Política Pública XVI (1): 171-202. [ Links ]

Solares Mendiola, Manuel. 2004. La Auditoría Superior de la Federación: antecedentes y perspectiva jurídica. México: UNAM. [ Links ]

Ugalde, Luis Carlos. 2002. La rendición de cuentas en los gobiernos estatales y municipales. México: Cámara de Diputados-ASF. [ Links ]

La autora agradece la colaboración de María del Refugio Díaz Carrillo Valladares y María Imelda Murillo Sánchez en la localización de datos y elaboración de los cuadros, así como los comentarios de Tonatiuh Bravo Padilla y Rigoberto Soria Romo.

1 Algunas excepciones son Ugalde (2002) y, más recientemente, los trabajos de Cejudo (2009), Cejudo (2010) y Cejudo y Ríos Cázares (2010), Figueroa Neri (2009a) y Pineda Pablos (2007).

2 Sobre la aplicación y eficacia de la Ley de Fiscalización Superior del Estado de Jalisco de 2003, véase Figueroa Neri (2010 y 2008).

3 Sobre esta exclusividad que existe en México, se pueden consultar las comparaciones con otros países en Figueroa Neri (2007).

4 Por cuestiones de espacio y para agilizar la lectura, se evita señalar cada uno de los artículos legales.

5 Comisión de Vigilancia de la Auditoría Superior de la Federación, de la Cámara de Diputados. En todos los congresos estatales existe una comisión similar encargada de la coordinación, con la EFS o de su evaluación, o bien de la fiscalización superior de las cuentas públicas.

6 Véase un interesante estudio sobre la relación de las leyes de fiscalización superior y la composición partidista de los congresos mexicanos en García Vázquez (2008).

7 http://www.asf.gob.mx/Publication/99_Servicio_Fiscalizador_de_Carrera (2 de enero de 2012).

8 En la literatura en lengua inglesa se conoce como value for money.

9 www.rendiciondecuentas.org.mx

10 Eficiencia recaudatoria; fideicomisos, fondos, mandatos y contratos análogos; educación pública, en sus componentes de calidad y cobertura; pensiones y jubilaciones; recursos federales trasferidos a estados y municipios; proyectos de infraestructura productiva de largo plazo; recursos destinados a procesos electorales; sistema contable gubernamental; sistema de evaluación del desempeño; donativos de recursos públicos; mejora regulatoria; remuneraciones de los servidores públicos; preservación del medio ambiente; subejercicios presupuestarios; disponibilidad de recursos; discrecionalidad de los servidores públicos y regulación y supervisión del Estado.

11 http://www.asf.gob.mx/Publication/63_Serie_de_Rendicion_de_Cuentas (2 de enero de 2012).

12 Véase exposición de motivos del decreto de referencia.

13 Título tercero: "De la determinación de los daños y perjuicios y del fincamiento de responsabilidades".

14 El capítulo VII del título primero se llama igual que el título cuarto "De la Auditoría Superior".

15 La forma para nombrar y remover al auditor superior está en dos artículos: 35, fracción XXV, b) y el 35 bis, VI y en el 28 y 44 de la ley.

16 El artículo 35-bis, primer párrafo y su fracción II son ejemplo de aclaraciones o explicaciones no propias de la redacción de una norma jurídica.

17 El capítulo I del título octavo con denominaciones similares, se dedica al informe final de la revisión, examen y auditoría de las cuentas públicas o los estados financieros y para el contenido, estratégico para la rendición de cuentas de dicho informe, redunda ilógicamente, el artículo 81 al señalar: "El Informe final [...] {contiene} a [...] el informe final de la revisión" (fracción II).

18 Entre otros, el artículo 101, tercer párrafo: "En todos los casos, la prescripción a que elude (sic) este precepto [...]" y el artículo 81 tiene dos fracciones "XI".

19 www.asf.gob.mx, en "Informes de auditoría" (2 de enero de 2012).

20 Artículo 3.-Serán sujetos obligados para la presente ley los siguientes:

I. El Poder Legislativo del Estado:

a) El Congreso del Estado y sus órganos administrativos, técnicos y auxiliares;

Artículo 13.-Los sujetos obligados, sin que sea necesario que lo solicite persona alguna, deberán publicar de manera permanente, según la naturaleza de la información, así como actualizarla conforme se requiera, la información fundamental que se enlista a continuación, por medios de fácil acceso y comprensión para los ciudadanos, tales como publicaciones, folletos, estrados, periódicos murales, boletines o cualquier otro medio a su alcance:

XV. Los informes que, por disposición legal, generen los sujetos obligados.

21 //www.asej.gob.mx/Modulos/Transparencia/INFORMACION/Informes%20Finales/Informes%20Finales2009%20MUNICIPIOS.pdf y http://www.asej.gob.mx/Modulos/Transparencia/INFORMACION/Dictamenes/DICTAMENES/%202008%20MUNICIPIOS.pdf (2 de enero de 2012).

22 Las disposiciones que obligan a guardar reserva de las actuaciones o información, con sanciones en caso de violar esta reserva hacen evidente, en algunos casos, la importancia de esa información.

23 Exposición de motivos, apartado V, del Decreto 19958, 25 de febrero de 2003.

24 En el sitio web del Congreso y de su Comisión de Inspección no se localizan informes de este tipo http://transparencia.congresojal.gob.mx/v1/Informacion_Fundamental_Fraccion_I_Comision_vigilancia-37-1.html (2 de enero de 2012).

25 En el sitio web del Congreso nada aparece sobre la unidad, www.congresojal.gob.mx (2 de enero de 2012).

26 Sitio web de la INTOSAI: www.intosai.org, y las comparaciones entre México y otros países en Figueroa Neri (2007).

27 Véase los informes finales de la ASF, recuperaciones y las denuncias penales, en www.asf.gob.mx, y también Merino (2009b).