Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRegión y sociedad

versión On-line ISSN 2448-4849versión impresa ISSN 1870-3925

Región y sociedad vol.22 no.47 Hermosillo ene./abr. 2010

Artículos

Industria del plástico en el noreste de México y Texas, 1995–2005

Salvador Corrales C.

Investigador visitante en el Instituto Teresa Lozano Long de la Universidad de Texas, en Austin, con financiamiento del Consejo Nacional de Ciencia y Tecnología y de El Colegio de la Frontera Norte (COLEF), en Monterrey. Correo electrónico: corrales@colef.mx

Recibido en noviembre de 2008

Revisado en diciembre de 2008

Resumen1

En este artículo se compara el peso específico de la industria del plástico entre Texas y el noreste de México; ambas regiones son fabricantes de plástico, e interactúan a través de un comercio intenso, que las hace dependientes. También se comparan las tendencias de su producción, capacidades tecnológicas y localización geográfica para abastecer el mercado, entre otros aspectos. El crecimiento de esta industria le permitirá a México agregar valor a su petróleo. Las importaciones crecientes de resinas, junto con su participación escasa como proveedor de la industria maquiladora de exportación generan la expectativa de un amplio mercado para el plástico; para lograrlo, necesita impulsar la petroquímica.

Palabras clave: desarrollo regional binacional, valor agregado industrial, competitividad, comercio regional binacional, industria química y plásticos.

Abstract

This essay compares the relative position of the plastic industry between Texas and the North East region in Mexico. Both regions are plastic producers and have an interdependency and intensive trade.This paper contains a comparison about plastic production, its technological capabilities, location advantage to supply the market, among others topics. The development of the plastic industry in Mexico would allow increasing value added to crude oil instead of selling it as raw material. Higher resin imports and less participation as a supplier for the maquiladora industry imply not only offers the opportunity to exploit this market by improving the development of the petrochemical industry.

Key words: regional development bi–national, Industry value added, Competitiveness, Regional trade bi–national, Chemist industry and Plastics.

Introducción

Los plásticos son productos sintéticos obtenidos de mezclas de petróleo, cloro, gas natural y carbón, entre otros, a través de un proceso de polimerización.2 Es posible moldearlos fácilmente, para todo tipo de necesidades del consumo, como la medicina, empaque y embalaje; son flexibles y han revolucionado las condiciones de vida de la población.

Compiten con el acero, madera y cemento como proveedores en la construcción, y a la vez son complementarios. Tales condiciones, cualidades y capacidades de uso los convierten en commodities o artículos de suma importancia en los mercados internacionales. En el contexto de la integración con Texas, resulta esencial analizar los problemas primordiales para su comercialización, ya que se trata del principal estado petrolero de Estados Unidos, país cuyo mayor porcentaje de comercio exterior lo tiene con México, uno de los mayores productores de petróleo en América del Norte y sus estados colindantes del noreste.

El tema de los plásticos ha generado una polémica importante en relación con su daño al medio ambiente. Los ambientalistas, ecologistas e incluso los empresarios de productos sustitutos han lanzado una campaña en su contra, para sacarlos del mercado. Los productores se han defendido con todos los argumentos a su alcance. Para Paul Goettlich (2001) all plastics are bad (todo el plástico es malo); pero el más peligroso es el cloruro de vinilo (polyvinyl chloride), más conocido como PVC, cuya elaboración desprende dioxinas que causan cáncer, por el contrario, sus fabricantes afirman que es ligero, inerte, completamente inocuo y resistente al fuego; 43 por ciento se compone de petróleo y 57 de sal, un recurso inagotable. Dejar de producir plástico significaría retroceder 50 años en los avances de la medicina (Organización de Usuarios y Trabajadores de la Química del Cloro, AMICLOR 2008) e incrementar la tala de bosques al aumentar el consumo de la madera.

Como objetivo general, el presente artículo analiza la posición del noreste de México en el mercado regional de los plásticos. En primer lugar, se describe la producción y comercio nacional; luego el análisis se concentra en los cuatro estados fronterizos con Texas (Chihuahua, Coahuila, Nuevo León y Tamaulipas); como tercer punto se intenta entender esta industria en la economía de Texas y para terminar se incluyen algunas previsiones, considerando las expectativas de la industria petrolera, que experimenta un aumento acelerado del precio de sus derivados, sobre todo de las gasolinas.

El análisis se hace con base en las tendencias generadas por la crisis económica de 1995; corte trasversal que concentra los hechos más sobresalientes de la época actual, cuyo telón de fondo comprende todo un proceso de liberalización que le ha exigido a la industria en su conjunto ser más competitiva. México tiene mucho por hacer en la industria química,3 gracias a sus reservas petroleras, su alto potencial del mercado de Norteamérica y la creciente demanda china de una diversidad de bienes intermedios, entre ellos los plásticos, que constituyen uno de sus pilares. La hipótesis que guía este trabajo sostiene que aun con las marcadas diferencias tecnológicas, económicas y de organización empresarial, la industria del plástico regional podrá incrementar segmentos de mercado en Texas, a condición de que se invierta y fortalezca en la petroquímica nacional.

Estructura de la producción nacional de plásticos

Aspectos generales de la economía mexicana

Durante los primeros años de la década de 1990, y una vez resueltos los problemas propiciados por la crisis de 1982, la economía mexicana se convirtió en ejemplo a seguir por el grado de apertura y la liberalización de su comercio; se modificó la ley de inversiones extranjeras, para garantizar la estabilidad del capital foráneo y el programa de privatización de empresas paraestatales alcanzó su punto crítico, con la creencia bastante generalizada de que el sector privado era más eficiente para hacer más productivas a las empresas (Villarreal 2000, 605).

Debido a la confianza en las políticas de libre mercado, fomentadas desde la óptica del Consenso de Washington,4 la economía estuvo acompañada por un boom bursátil, cuyo comportamiento alcista se inició en enero de 1991 y concluyó en agosto del año 2000, con un incremento del índice Dow Jones de 4.09 veces, mientras que el NASDAQ,5 que mide el valor de las acciones, se multiplicó por 10.2 veces. Este auge en Nueva York y en otras plazas de los países desarrollados cobró fuerza en 1995 (Guillén 2007, 36–37), en perjuicio de la economía mexicana.

Entre las inconsistencias de la liberalización en México durante la década de los años noventa, se puede mencionar la utilización del tipo de cambio como instrumento antiinflacionario, lo cual provocó la sobrevaluación del peso e incrementó el déficit de la balanza comercial cercano a 8 por ciento del producto interno bruto (PIB), que fue financiado con capital externo, volátil, de corto plazo y con deuda interna nominada en dólares (tesobonos). La crisis de 1995, la primera de los mercados financieros globalizados (Villarreal 2000; Guillén 2007), desató una inflación de 52 por ciento, y se perdieron un millón de empleos (Villarreal 2000, 609). Los plásticos, cuya fabricación requería una composición alta de capital y tecnología, experimentaron una contracción en sus tasas de producción.

Durante los 12 años posteriores a la crisis financiera de los años noventa, sin duda la crisis de Asia tuvo un "efecto dominó" sobre ramas como el acero y el cemento, propiciado por prácticas dumping, pues los países asiáticos son los productores principales. Desde entonces, a las maquiladoras les atrae la economía china, debido a sus salarios bajos y la subvaluación del yuan; la inversión extranjera directa (Mortimore y Vergara 2003, 94–95) se contrajo en México después de los atentados del 11 de septiembre a las torres gemelas en Nueva York, para relocalizarse en los mercados emergentes de China e India.

Desde 1996 la economía mexicana mantuvo tasas de crecimiento altas; de 6.8 por ciento en 1997, al año siguiente bajó a 4.8, debido a la situación asiática, que intensificó la competencia por el mercado en Estados Unidos. En el año 2000 logró una tasa de 6.6 por ciento, pero en 2001 el saldo fue negativo, de 0.2. En la década actual, los años de mayor crecimiento fueron 2004 y 2006 con 4.2 y 4.8 por ciento, respectivamente (Banco Nacional de México, BANAMEX 2008). Sin ser altas, estas tasas han incrementado las importaciones, al amparo de una sobrevaluación del peso y una inflación, que promedió 30.41 por ciento en el sexenio del presidente Vicente Fox.

Tendencias generales de la producción del plástico

En México la tasa de crecimiento de la producción de plásticos cayó 11.8 por ciento en 1995, más que el conjunto de la economía. En 1994 se produjeron 2 millones 107 mil toneladas, y el año siguiente bajó a 1 millón 858 mil. No obstante los efectos breves de la crisis de 1995, es un referente histórico porque ocurrió dentro de las estrategias de apertura comercial iniciadas a mediados de la década de los años ochenta con el Acuerdo General sobre Comercio y Aranceles (GATT, por sus siglas en inglés), y alcanzó el pico máximo con la firma del Tratado de Libre Comercio de América del Norte (TLCAN), cuya expectativa era dinamizar la economía mexicana al estar en posibilidades de comprar materias primas e insumos de mayor calidad, maquinaria, tecnología y atraer más inversión.

En 1996 la industria de plásticos se recuperó y superó el volumen de producción de 1994, con tasas de crecimiento hasta de 18.5 por ciento en 1996, para caer a 1.7 en 2001, después de los atentados de septiembre de ese año. Según estadísticas de la Asociación Nacional de la Industria del Plástico (ANIPAC), el año más próspero fue 2006, con una tasa de 4.6 por ciento, con una suma récord de 4 millones 24 mil toneladas. Al igual que el acero, cemento y vidrio, el consumo per cápita de plásticos registró indicadores modestos de 43 kilos por habitante, en comparación con países desarrollados como Estados Unidos, Alemania y Francia, etcétera, con más de cien kilos por persona. Esa situación genera expectativas de crecimiento para esta industria, sólo hay que modificar algunos patrones de consumo de materiales de construcción.6

El cuadro 1 sintetiza la tendencia general de la producción mexicana de plásticos y su posición en el mercado. Para satisfacer el consumo nacional, se requieren sumas cuantiosas de importaciones, que en 2006 representaron 31.34 por ciento de la producción del país. La alta dependencia de importaciones impone el reto de fomentar el avance de la industria en México; y buscar estrategias para agregar valor al petróleo, en lugar de venderlo crudo. Según algunos cálculos, un barril al transformarse en artículos vendibles en el extranjero aumentaría 20 veces su valor, si se fabricaran productos plásticos (ANIPAC 2006; García 2008). Lo mismo pasaría con la gasolina y otros derivados. En el fondo, las tendencias del cuadro anterior se explican debido al rezago tecnológico para elaborar resinas7 especiales para plásticos, que se cree ha sido inducido por el Estado mexicano, como estrategia para privatizar la petroquímica básica y a la postre, la industria petrolera.

No obstante poseer reservas cuantiosas de crudo y una capacidad de 20 millones de toneladas para elaborar petroquímicos, Petróleos Mexicanos (PEMEX) trabaja a menos de la mitad de dicha capacidad e importa millones de dólares en derivados (Ocampo 2006, 128; García 2008, 2). Las importaciones crecientes no sólo constan de productos terminados o intermedios, sino de materia prima básica que podría generarse en México. El proyecto Fénix, con el que PEMEX intentaba elaborar 1.2 millones de toneladas de resina, abastecería sólo 300 mil toneladas (García 2008, 3), como resultado de las dificultades para integrar a la iniciativa privada al ramo.

José Felipe Ocampo (2006) ofrece un debate amplio acerca de la pertinencia del sector privado en la petroquímica básica nacional. Para este ingeniero destacado y defensor ferviente del petróleo mexicano, que trabajó en PEMEX por muchos años, no es nuevo el conflicto de intereses entre el Estado y la iniciativa privada para la elaboración de químicos básicos. Desde el sexenio de Adolfo López Mateos hubo privatizadores en el gobierno, entonces se vendió una planta de polietileno de Reynosa,Tamaulipas, a la empresa Poli–Rey, con Imperial Chemical Industries como accionista principal (Ibid., 122).

Según Ocampo, el sexenio de Luis Echeverría Álvarez, caracterizado por su nacionalismo profundo, logró detener este proceso. Sin embargo, las crisis de 1982 y de 1995 consolidaron la liberalización y la apertura comercial según los principios del Consenso de Washington, y colocaron a la petroquímica en el centro del debate. Durante toda esa época la iniciativa privada creció mucho en el desarrollo de la petroquímica secundaria, generando el campo propicio para presionar sobre la industria básica bajo el control de PEMEX. Parte significativa de esta presión se originó en las empresas transnacionales, cuyos intereses consisten en ampliar sus posesiones en el ramo.

Él asegura que es un mito el plan del gobierno de abrir a sectores de la petroquímica al capital privado, para lograr un desarrollo acelerado y estar en condiciones de abastecer con oportunidad al mercado nacional, cada vez más dependiente de importaciones, sobre todo tipo de polímeros. En realidad, cuando el gobierno dejó de invertir, los particulares también lo hicieron (Ibid., 127–129). A su juicio, es una estratagema para justificar la privatización de la petroquímica básica nacional y a la larga, la industria petrolera. En resumen, la naturaleza del modelo de crecimiento económico, puesto en práctica después de 1982, consolidado con la crisis financiera de 1995, incrementó la dependencia de esta industria de importaciones provenientes de Texas, de Estados Unidos y del resto del mundo.

El proyecto Fénix, que ha sido el ejemplo de esta estrategia, fue un fracaso porque la Secretaría de Hacienda no autorizó vender la materia prima (etileno) a un precio 15 por ciento más bajo que el del mercado (García 2008). Ocampo (2006, 138) afirma que este proyecto no era necesario desde un principio, porque PEMEX produce etileno desde hace muchos años y lo exporta, para luego importarlo en forma de polietileno. En el complejo Escolín, en Poza Rica,Veracruz, se producía polietileno pero se argumentó que por falta de etileno, la capacidad de producción de la planta era muy baja. El propósito de fondo del desabasto de materias primas para elaborar polímeros y plásticos es el ingreso de la iniciativa privada a esta actividad.

Sin embargo, desde mediados de la década pasada se observan algunos indicadores que van en sentido inverso a la productividad de las empresas en la industria del plástico, cuya razón principal es la caída del empleo de 1995. Este desplome del empleo tiene a su vez una explicación en que la mayoría de las empresas son micro y pequeñas (60 por ciento), muy vulnerables a la competencia y al alza de precios de los insumos, que las conduce al cierre; mientras que las grandes (4 por ciento), con mayor capacidad de control del mercado, pueden mantenerse operando o bien despedir personal cuando sea necesario; generan más valor, etcétera (IQ Consultores y ANIPAC 2008).A este hecho hay que añadir la debilidad creciente de los sindicatos nacionales (Zapata 2005), que complica la permanencia de los trabajadores en las empresas.

En un estudio de IQ Consultores, se concluye que la cadena de la fabricación del plástico es la primordial para la industria química. Contribuye con 46 por ciento de las productoras, 38 del empleo y 21 del valor agregado. Es casi cuatro veces superior a la del hule y más del doble que la petroquímica básica, y después de esta última y de la refinación, es la que tiene mayor valor en activos fijos (IQ Consultores y ANIPAC 2008). En suma, aporta 3 por ciento al valor agregado de la industria manufacturera.

Otro rasgo de su organización es la concentración en unas cuantas compañías, sobre todo en los procesos por los que se obtiene mayor valor agregado; 15 de las 80 existentes en el país fabrican 80 por ciento de las resinas. Hay una polarización marcada de las empresas, y las productoras de resinas son extranjeras en su mayoría.8 El hecho de que dichas firmas estén presentes no es extraño, pues esta industria es una fuente considerable de acumulación de capital, segura y permanente.

Son transnacionales las que controlan sectores industriales clave, en particular los de alto valor agregado y coeficiente de exportaciones, o que por su trascendencia en el consumo son un negocio codiciado para ellas. Ocampo (2006, 130) asegura que a las trasnacionales no les interesa ampliar la capacidad de producción, mientras puedan colocar en el mercado mexicano productos elaborados en sus países. En efecto, el comercio entre ellas está muy generalizado y es un instrumento que impone muros a la industria nacional para acceder a mercados globalizados, ampliamente segmentados y especializados, que éstas se distribuyen por todo el mundo.

En particular, la plaza de la frontera con EE UU ha sido poco atendida; sobre todo en el consumo de las maquiladoras. Si se abasteciese su mercado potencial, la tasa de crecimiento sería mayor en por lo menos 1.5 por ciento, que entre 1993 y 2002 fue de 10; en suma, las productoras de plástico en su mayoría son pequeñas y no las que más contribuyen a la generación de empleo y bienes (IQ consultores y ANIPAC 2008).Tales condiciones de operación les impiden competir con las transnacionales grandes, que abastecen a la industria maquiladora de la frontera norte.

Desde otra perspectiva del análisis, el consumo nacional de plásticos se compone así: envase, 48 por ciento; consumo, 23; construcción, 11; eléctrico y electrónico, 6; muebles, 4; automotriz, 4; industrial, 2; agrícola, 1 y médico 1 por ciento (ANIPAC y Secretaría de Economía 2007). La industria del envase es predominante, se especializa en satisfacer las necesidades del ramo de bebidas, con alguna participación en el de la construcción (Ibid.), y con presencia escasa en el sector automotriz, cuyo mercado es prometedor.9

En cuanto a su distribución geográfica en el país, el Distrito Federal y el Estado de México son los productores principales; poseen 22.28 y 16.41 por ciento de las plantas, mientras que por el valor total de su producción a precios corrientes participaron con 13.47 y 24.16 por ciento respectivamente, según estadísticas de los censos económicos de 2004; estos cálculos incluyen a los fabricantes de hule.

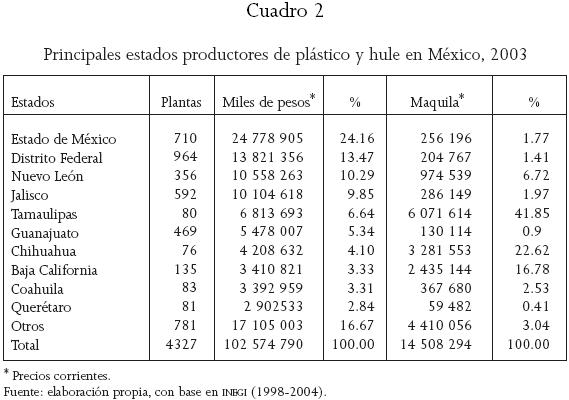

Esta concentración puede verse por estados: dos tercios se localiza en el Distrito Federal, Estado de México, Nuevo León y Jalisco; asimismo, 80 por ciento se concentra en el centro y norte del país; ambas regiones generan 80 por ciento del valor de la producción y del valor agregado. Entonces, la zona centro primero y después el norte de México están en mejores condiciones para competir con los texanos en ese mercado amplio de los plásticos; sin embargo, lo que más se fabrica en el país son bolsas, envases y película (Instituto Nacional de Estadística, Geografía e Informática INEGI 1998–2004), con un consumo alto en el centro del país, por el tamaño de su población.

En el cuadro 2 se aprecia que Jalisco y Guanajuato sobresalen como fabricantes de plásticos, tanto por el número de plantas como por el valor de su producción. Para analizar su capacidad competitiva, las estadísticas de los censos económicos de 2004 son un primer paso, que identifica el peso específico de las actividades industriales, pero esto no basta, se requiere tomar en cuenta el grado de integración comercial, donde la historia e importancia económica del noreste de México yTexas es larga y superior a la de otras regiones del país.

En particular, hay que observar la estructura de la maquiladora en la elaboración de plásticos y hule en los estados fronterizos de Baja California, Chihuahua y Tamaulipas. En este último, la maquiladora responde por 89.11 por ciento de su producción, Chihuahua por 77.97 y Baja California por 71.39. Esta otra estructura del mercado, con una presencia amplia de transnacionales sobre la frontera de México con Estados Unidos, sugiere el reto de incrementar la capacidad de la industria nacional y regional para penetrar ese mercado.

El noreste de México ha acumulado una larga tradición en la fabricación de acero, cemento, vidrio y cerveza; posee una industria básica tradicional, que motiva la búsqueda de explicaciones sobre su posición y capacidad competitiva frente al mercado de Texas, donde el plástico adquiere cada vez mayor importancia.A continuación se intenta sintetizar el desarrollo de esta industria en la región, que pese a ser reciente10 en la economía mexicana, los plásticos constituyen una gran fuente de suministro para una cadena productiva amplia y funcionan como bienes intermedios, sin los cuales no pueden operar otras industrias.

Producción de plásticos en el noreste de México

De los estados fronterizos conTexas, Nuevo León es el que tiene mayor presencia en la fabricación de artículos de plástico (véase cuadro 3). Según cifras del INEGI (1998– 2004), en todo el país eran 3 322 empresas11 las que elaboraban plástico, en Nuevo León había 291 con 8.70 por ciento del total; las cuatro entidades agrupan 478 compañías que representan 14.4 por ciento de la planta productiva nacional. Un porcentaje alto se dedica a fabricar película, bolsas y envases de plástico. Los productores regionales dependen de importaciones de resinas, al igual que la industria nacional. Tales condiciones de operación los colocan en desventaja frente a sus contrapartes de Texas.

En el cuadro 3 puede verse un cambio significativo en el transcurso de cinco años, tiempo promedio de levantamiento de los censos económicos, y se observa sobre todo en la caída en el número de plantas productoras y procesadoras de plástico. El más notorio fue en Nuevo León, con el cierre de 110 empresas,y representó una caída de 27.43 por ciento; el empleo se contrajo en 21.51 en dicho periodo. Si se resta la inflación al valor total de la producción, el resultado es un desplome considerable del producto en esta actividad. Sólo en Chihuahua la disminución de plantas y del personal ocupado no fue grave.

Tamaulipas contribuyó de manera sustancial a la generación de empleo, porque de los 11 025 trabajadores en el ramo en 1998, en cinco años subieron a 13 330, y pasó a colocarse muy cerca de Nuevo León en este aspecto; quizá gracias a las inversiones crecientes tanto de las maquiladoras, como de PEMEX, para producir petroquímicos y resinas en sus plantas de Altamira.

De cualquier modo, en el noreste predomina Nuevo León y en particular el área metropolitana de Monterrey, que concentra más de 80 por ciento de las actividades industriales y económicas del estado. La entidad destaca por la fabricación de bolsas de polietileno y de envases de plástico soplado, utilizados por las embotelladoras de refrescos y fábricas de alimentos (Colorado 1994, 43). La apertura comercial no ha beneficiado a los productores regionales como se esperaba, pero sí a sus competidores texanos y del resto del mundo, que están sacando provecho de las importaciones crecientes para satisfacer las necesidades internas.

En efecto, según lo muestran todas las estadísticas de producción y comercialización de plásticos y resinas, desde finales de los años noventa los déficits de la balanza comercial han aumentado. La última vez que el comercio exterior de resinas registró saldos positivos fue en 1988 (Ibid., 35), y en periodos anteriores fue negativo el saldo del comercio de productos de plástico. Según Francisco Colorado (1994), uno de los puntos de mayor controversia en el debate con Estados Unidos para aceptar a México como socio comercial fue el capítulo de plásticos. Los negociadores encontraron que los salarios bajos y las pocas reglamentaciones ambientales representaban ventajas para los productores mexicanos, por el contrario, los estadounidenses contaban con la tecnología y la eficiencia en sus procesos de producción.

Para Botzman (1999, 101), como resultado de la frontera común entre los dos países, la petroquímica mexicana compite con muchas compañías estadounidenses en ambos lados. México posee ventajas debido a los costos laborales, pero su capacidad tecnológica no es suficiente para explotarlas y abastecer a precios competitivos a la industria nacional del plástico; para lograrlo, tendrá que luchar por adecuar su estructura de capital para adquirir el equipo adecuado para su crecimiento. Botzman, uno de los escasos estadounidenses estudiosos de esta industria, enfatiza la baja capacidad de las empresas mexicanas para fabricar polipropileno y polietileno, lo que las coloca en desventaja frente al libre comercio con sus socios de TLCAN y de Texas en particular.

Para los regiomontanos, la dependencia del exterior para el abasto de resinas, sobre todo para producir polietileno, ha colocado a las empresas en una posición inferior ante sus adversarios texanos. No obstante, la industria ha ido creciendo gracias a las autopartes, plásticos para la construcción, empaques, artículos para el consumo e insumos. Sin duda, despierta mucho interés la importancia que están cobrando los plásticos en el ramo automotriz y de la construcción; en la región hay tres empresas grandes de autopartes, que operan desde mediados de los años noventa, época en que entró en vigor el TLCAN, tres más abastecen con plásticos a la construcción y hay otras dos medianas. En Nuevo León se fabrican y comercializan 53 productos, desde resinas hasta plásticos, en presentaciones muy diversas.

Para alcanzar la competitividad sistémica12 de esta industria, se requiere una organización empresarial buena, infraestructura excelente para la comercialización, como carreteras, ferrocarriles, puertos de embarque e instalaciones aduanales, junto con instituciones que la fomenten y apoyen. Hay varias ventanas de oportunidad para crecer; se cree que existen expectativas de crecimiento muy buenas para la fabricación de partes para equipo eléctrico y electrónico, juguetes, adornos y accesorios para el ramo de autopartes, artículos del hogar, partes para equipo de transporte, etcétera; sin dejar de producir envases y botellas, los principales giros de los "plastiqueros" regionales. Entre las debilidades está su atomización (pulverización), puesto que hay muchas compañías pequeñas, unas cuantas son las que controlan la producción de resinas y el mercado de las maquiladoras en la frontera con EE UU.

No obstante las excelentes expectativas de crecimiento desde mediados de los años noventa, la industria del plástico sigue dependiendo de importaciones, debido a la política del Estado mexicano respecto a la petroquímica nacional; en la actualidad está presionada por los intereses privados para entrar al negocio, uno de los más lucrativos de la industria. Los movimientos coyunturales propiciados por la crisis financiera de 1995, el incremento reciente de los precios del petróleo, así como los atentados del 11 de septiembre de 2001 en Nueva York han actuado como catalizadores en el mercado de estos productos.

A continuación se presenta una reseña sobre lo aparecido en la prensa regional, que ilustra el estado de esta industria en la economía de la zona: en febrero de 2003, un alza de 40 por ciento en los precios del polietileno causó dificultades a los productores de bolsas y envases (El Norte, 4 de febrero, 2003). Las amenazas de la guerra de Irak tuvieron un efecto sobre los precios del petróleo, y se expresaron en el costo del polietileno, polipropileno, poliestireno y el polietileno tereftalato, que en 90 por ciento se importa (El Norte, 9 de abril, 2003). Estas contracciones del mercado se han traducido en la reducción del personal y bajas expectativas para adquirir tecnología. Para los industriales del plástico es una contradicción que se prefiera exportar el petróleo crudo que procesarlo en México. El comportamiento cíclico de los precios del recurso, que en junio y julio de 2008 alcanzaron el pico más alto les significó mayores dificultades a los productores de plástico para adquirir insumos a precios razonables.13

La energía es otro de los factores que condiciona los costos de producción y la capacidad para competir en los mercados. En los primeros meses de 2003 hubo un incremento de 6 por ciento en este rubro. Según fuentes periodísticas, la conjugación de los atentados del 11 de septiembre, la guerra en Irak y el incremento de los precios del petróleo entre 2001 y 2003 causaron un aumento de 105 por ciento en los insumos y una caída de 50 en las ventas (El Norte, 27 de octubre, 2003).

A pesar de estos hechos, que generan incertidumbre en todas las economías, las necesidades de plástico para las maquiladoras son inmensas; como consta en datos de diciembre de 2003 publicados por la prensa local. De los 4 600 millones de dólares anuales que importa esta industria, los productores nacionales abastecen sólo 3 y 18 por ciento para empaques. El déficit de México en dicho año alcanzó los 9 mil millones de dólares (El Norte, 1 de diciembre, 2003). Esto debido al abandono de la petroquímica nacional y el desabasto de resinas especiales para producir plásticos.

En 2005, dirigentes empresariales de Nuevo León aseguraron, en el marco de las negociaciones para construir un parque industrial del plástico, que pese a los aumentos de hasta 160 por ciento en el precio de los insumos, habían podido exportar 14 por ciento. Para ellos no existe riesgo con la competencia asiática (El Norte, 25 de enero, 2005), sobre todo China, que recientemente se ha convertido en el socio comercial principal de Estados Unidos (United States International Trade Commission, USITC 2006).

En contradicción con la noticia anterior, el mes siguiente El Norte (28 de febrero, 2005) publicó que 40 por ciento de la industria del plástico temía cerrar por el incremento de las materias primas, en particular del polietileno, que subió 84 por ciento de diciembre de 2003 a febrero de 2005. En suma, el sentir de los empresarios regionales sobre el comportamiento de los precios de los insumos para la elaboración de plásticos y productos terminados no se caracterizaba por un gran optimismo.

Sin duda los altos costos de los energéticos perjudican la fabricación de vidrio, cemento, acero, plástico y otros bienes que requieren de gran consumo de ellos. Desde mediados del año 2000, México se convirtió en importador neto de gas natural (Lajous 2005), no obstante poseer grandes yacimientos (Ocampo 2006, 54–55).

Los precios elevados del gas natural tienen consecuencias negativas aun para economías desarrolladas y netamente exportadoras como es el caso de Texas, donde, como lo demuestra un estudio de la Universidad del Norte de Texas, por cada dólar/MMBTU de incremento en el precio del energético se pierden en forma neta 34 mil empleos, y 1 390 millones de dólares por año en la actividad económica estatal (El Norte, 15 de septiembre, 2000).

En 1999 el gas natural costaba 2.31 dólares por millón de BTU, pero a mediados del año siguiente se produjo un cambio brusco y llegó a 4.73. Un análisis general de la importancia del gas en la industria mexicana estima que 30 por ciento de ella depende del gas natural. El precio del energético es homologado al de Texas; sin embargo, empresarios asociados a la Cámara de la Industria de Transformación (CAINTRA) de Nuevo León afirmaron que era más alto en México que en otros países no productores; a finales de 2003 aquí se vendió a 5.58 dólares por millón de BTU, en Estados Unidos a 5.28, en Canadá a 4.57,en Brasil a 3.53 y en China a sólo 2.41 (El Norte, 10 de abril, 2003).

Habría que analizar la estructura de sus costos de producción, para entender la repercusión sobre los precios, y no sólo considerar los aspectos especulativos. La dependencia tecnológica para su extracción, refinación y comercialización, coloca a los industriales mexicanos en desventaja. Para el abasto de este importante energético, la explotación de la cuenca de Burgos, localizada enTamaulipas, Nuevo León y Coahuila se ha convertido en la esperanza para los consumidores regionales.

Los precios de la electricidad también son desventajosos; su incremento es una consecuencia directa del proceso de privatización, que comenzó con las modificaciones constitucionales en el sexenio de Carlos Salinas de Gortari en 1992, que permitió la participación del sector privado. Dos años después de éstas producía 14 por ciento de la capacidad requerida por la industria total nacional (Reyes 2003). Estudios más recientes constatan el hecho de que la iniciativa privada participa con 48.29 por ciento de la generación de energía eléctrica (El Mexicano, octubre, 2008). El libre mercado, con una presencia creciente de empresas grandes que generan electricidad, ha hecho de sus precios un factor especulativo, en detrimento de las pequeñas y medianas.

Industria de plásticos en Texas

Aspectos generales de la economía de Estados Unidos

El tamaño de su PIB, el comercio exterior, la capacidad de consumo y las oportunidades que ofrece al resto del mundo para comercializar sus productos hacen que la economía de EE UU siga siendo la más importante. Por ser pionera en la liberalización del comercio internacional y poseer intereses en todo el orbe, tiene un fuerte déficit comercial que, a los ojos del mundo, la estabilidad de sus precios resulta inexplicable.

Entre otros factores explicativos de este desequilibrio es el amplio comercio entre sus transnacionales, que le ayuda a reducir riesgos y estabilizar los costos de insumos. La gran presencia económica del país en el planeta le ha permitido fortalecer economías de escala, y succionar una diversidad de riquezas a través de dichas transnacionales. Para consolidar este objetivo, segmentó el proceso de producción y trasladó las etapas intensivas en mano de obra a países con zonas económicas exclusivas,14 hecho que originó la industria maquiladora (Ruiz 1999, 69–70).

La subcontratación o outsourcing se volvió una práctica común para muchos países con presencia en el resto del mundo, por medio de transnacionales; se calcula que el mercado global de outsourcing era de 72 mil millones de dólares en el año 2000 y alcanzó los 100 mil en 2005 (Guillén 2007, 52). Sin duda, la generalización de las alianzas estratégicas entre corporaciones grandes ha ayudado a consolidar a estas firmas, y garantizar la retroalimentación de la economía de EE UU.

Otro pilar que la sostiene es el dólar, que hace las veces de moneda de curso legal para todas las operaciones internacionales. Guillén (2007, 57) asegura que dicho país tiene el privilegio de financiar la inestabilidad en cuenta corriente mediante la emisión sin límite de su propia moneda, ya que ésta conserva el rol de divisa clave de la economía mundial. "El privilegio hegemónico de poder inyectar liquidez al mundo mediante el uso de la maquinita de impresión de dólares, fue un factor de primera importancia en los altos niveles de crecimiento conseguidos por la economía estadounidense en los últimos años".

Durante la década de 1990 logró tasas de crecimiento relativamente altas, que promediaron 3.4 por ciento y la de desempleo se redujo de 6.7 a 3.9 en el mismo periodo (ibid., 41). Esta tendencia fue interrumpida en 2001 al reducirse el PIB a 1.2 por ciento. Este desplome puede atribuirse a los ataques terroristas del 11 de septiembre de ese año y a la caída del índice NASDAQ, que generaron desconfianza en el capital extranjero, sin embargo, al año siguiente se inició la recuperación, que en 2004 alcanzó un crecimiento similar al de 1998. En ese contexto, la economía de Texas, la segunda en importancia, después de California, ha sido por muchos años el centro del comercio exterior y del desarrollo económico para los cuatro estados fronterizos del noreste de México.

Tendencias generales de la producción de plásticos en Texas

Constituir una región con Texas, para promover el progreso económico, se ha convertido en el objetivo por alcanzar para los dirigentes de las cuatro entidades fronterizas del noroeste de México. Texas es el estado que más depende del resto del mundo para el crecimiento de su economía; es el exportador principal, según cifras del Departamento de Comercio de Estados Unidos. A esto se pueden enfrentar los "plastiqueros" del noreste de México en la competencia por el mercado de este tipo de productos, sin hacer cambios radicales sobre sus factores productivos esenciales.

Texas desplazó a California del liderazgo a partir de 2002; año en que California exportó al mundo 106 777 millones de dólares contra 94 995 de Texas, pero el año siguiente, éste registró 95 396 y los californianos 92 214 millones de dólares. Ambos son líderes en el comercio exterior de EE UU, se encuentran entre las diez principales en el rubro de la economía, finanzas, electrónica y una serie de productos, entre ellos los plásticos.

Durante 2006,Texas exportó a 220 países, y México fue su destino principal con un monto de 54.9 billones de dólares, que representaron 36 por ciento del total, muy superior al de Canadá, el segundo socio comercial dentro del TLCAN, hacia donde exportó 15.6 billones y 6.6 a China. Las exportaciones texanas a México fueron primordialmente de computadoras y artículos electrónicos, con un valor de 35.2 billones de dólares, 23 por ciento del total; otras considerables fueron las de productos químicos, que alcanzaron los 28.7 billones de dólares; maquinaria para manufacturas, con 20.4; equipo de transporte, con 15.2; petróleo y carbón mineral, 12.8. Las entidades receptoras fueron sobre todo Chihuahua, Tamaulipas, Estado de México, Coahuila y Nuevo León.15

La presencia amplia de Texas en México le exige a todo tipo de industria que, para seguir operando, asegure la calidad, emplee tecnologías nuevas y adopte estrategias mercantiles para vender sus productos; la de los plásticos no es la excepción.A través de sus importaciones se observa de manera más acentuada la alta dependencia de Texas de su comercio exterior. Durante 2004 importó de México 108.6 billones de dólares, 68 por ciento del total; de Venezuela 6 y de Arabia Saudita un poco menos y China ocupó el cuarto lugar. Tal vez el perfil de sus economías, configuradas alrededor del petróleo los mantiene como socios comerciales principales.

En 2005 y 2006, Texas fue el primer importador; superó a Michigan y California, con millones de dólares.Y desde la entrada en vigencia del TLCAN, ha incrementado su comercio con Canadá a tasas más elevadas que el conjunto de la economía estadounidense. Durante los primeros seis años de vigencia del tratado, su comercio con México se comportó igual que el de EE UU; sin embargo, para el país sólo representa 13 por ciento del total, mientras que más de 40 para el estado (Kumar 2006).

En general, Texas ha ganado con el TLCAN; su industria manufacturera tiene mayor capacidad competitiva. Los ramos con una ganancia significativa, debido a sus exportaciones a México, fueron el hule y los productos de plástico, que alcanzaron 96 por ciento de incremento en el lapso mencionado, mientras para Canadá las mercancías exportadas con crecimiento mayor fueron el petróleo y el gas natural (Ibid.). Es comprensible el efecto estimulante en el aumento de las exportaciones de Texas hacia su vecino del sur, con el que comparte una frontera de 1 200 millas, donde se concentra una gran cantidad de maquiladoras, que demandan todo tipo de productos, incluidos los plásticos. Kumar argumenta que, por el contrario, el efecto del TLCAN no ha sido significativo sobre las maquiladoras.

Este contexto ilustra con claridad las condiciones de operación de la industria del plástico del noreste de México frente a Texas; que expresa sus potencialidades de desarrollo, grado de dependencia y capacidad para adjudicarse segmentos mayores del mercado.Y en efecto,Texas es un líder en la fabricación de plásticos (resinas y productos), porque ha acumulado experiencia, habilidades industriales, fuerza de trabajo especializada, alto nivel tecnológico, centros de investigación avanzados y costos bajos de la energía, gracias a sus recursos energéticos y experiencia amplia en la petroquímica (Texas Department of Commerce 1994).

A principios de la década de 1990, en dicha entidad había 71 productoras de plástico; en particular, 24 de ellas elaboraban resinas para plásticos de alta calidad. Por el contrario, en México 15 compañías, varias de ellas pertenecientes a multinacionales, generan 80 por ciento de las resinas que consume el país. Por otro lado,Texas no destaca como fabricante de maquinaria para la producción de plásticos; depende de importaciones de Alemania, Japón y del estado de Ohio.

Para que los industriales del noreste de México estén en condiciones de acceder al mercado texano, tienen que romper la dependencia tecnológica y producir resinas más baratas. El informe delTexas Department of Commerce (1994, 1–12) señala que hace 14 años poseía 14 instituciones de educación superior en la investigación de materiales de plástico de alta calidad; y que México no tiene las condiciones adecuadas para satisfacer la demanda de estos bienes.

Los "plastiqueros" texanos han capitalizando muy bien la baja competitividad de los productores mexicanos, junto con su cercanía a la frontera, donde se concentra una gran cantidad de maquiladoras cuyo consumo de plástico es alto, para el empaque y embalaje. En efecto, la presencia creciente de Texas en Chihuahua y Tamaulipas se refleja en el comportamiento de sus indicadores principales, mostrados en el cuadro 3.Además, según cifras del Departamento de Transporte de Estados Unidos, son las dos entidades donde el aumento del porcentaje de sus exportaciones ha sido más alto durante los últimos años (Corrales 2007).

Desde principios de la década de 1990,Texas superaba con creces a sus vecinos del sur por el número de empleados en esta industria: 16 700 fabricaban materiales y resinas y 34 mil artículos para el consumo (película, bolsas, envases, y otros especiales para el sector automotriz, etcétera), mientras que la planta laboral de los cuatro estados del noreste de México durante 2003 fue de 38 383 trabajadores (véase cuadro 3). En 2006 la industria del plástico alcanzó los 49.5 billones de dólares en Texas,16 contra 1.76 en 2003, los cuatro estados fronterizos, considerando el tipo de cambio de 2008.17

Los texanos concentran la fabricación de resinas y de materiales sintéticos en las costas del golfo de México y en el sur, sobre la frontera; mientras que la de partes de plástico en la región Metroplex,ubicada al norte y en las costas del golfo; con 36 y 26 por ciento del empleo, respectivamente. Al liberalizarse el comercio exterior como resultado del TLCAN, las productoras han visto la oportunidad de crecer en la franja fronteriza. Sin duda, la zona de El Paso y Ciudad Juárez es la más beneficiada con dicho desplazamiento (Gobierno del Estado de Chihuahua 2006).

En suma, puesto que la industria del plástico está en el centro de una amplia red de productores de petróleo, gas, petroquímicos, maquinaria industrial, resinas, partes para autos, enseres domésticos y equipo médico tiene una posición estratégica para fomentar el desarrollo según un esquema sistémico de la competencia, donde tanto las empresas como instituciones más diversas tienen que actuar en coordinación para alcanzar un objetivo: el desarrollo industrial regional.

El cuadro 4 muestra la tendencia del comportamiento de la producción de plásticos en Texas, y es en la fabricación de resinas donde tiene mayor presencia por su valor en la industria manufacturera; en 1994 alcanzó 5.06 por ciento y 7.53 del total de ella en 2005, cuando predominaba la petrolera, automotriz, electrónica y eléctrica por su valor agregado. En el mismo cuadro se observa la composición alta de capital destinado a este tipo de materiales, y su porcentaje bajo de empleo respecto al total, que en 1994 fue de 1.82 por ciento. A mediados de la presente década se registró un crecimiento relativo, como resultado de la caída del empleo en toda la industria manufacturera texana. Por el contrario, en la de productos de plásticos los indicadores están invertidos.

En el empleo total de la industria manufacturera texana es el de la miscelánea el que concentra mayor participación, con una tendencia a la baja; mientras que el valor de la fabricación total de plásticos se mantiene estable. Las productoras de plásticos para el consumo generalizado se caracterizan por ser pequeñas y medianas, de capital modesto, pero con alta concentración laboral; más del doble en relación con la producción de resinas y otros artículos especializados. Si se agrupan los dos cuadros anteriores, se observa la ventaja competitiva de Texas y la oferta imponente de sus mercancías para la industria regional binacional.

Las estadísticas anteriores ilustran el poder de negociación de los texanos frente a sus socios comerciales, para la comercialización de sus bienes; tienen ventaja tecnológica, recursos naturales abundantes y fuerza de trabajo especializada. Por el contrario, aunque sus similares al sur del río Bravo poseen recursos naturales y sus costos salariales son bajos, tienen poca capacidad tecnológica para producir resinas más baratas. Tal situación invita a buscar alternativas para seguir creciendo. Si México es el destino principal de las exportaciones texanas y el valor de los plásticos alcanzó los 2 590 millones de dólares durante 2006, 10.5 veces que las de Canadá, resulta complicado para los mexicanos buscar mercados para sus plásticos en Texas (Office of the Governor 2007).

Estas condiciones explican el comportamiento de la balanza comercial de la industria del plástico y de resinas especiales en México y en su zona noreste; la elevación de los precios del barril de crudo la ponen en dificultades, porque se traduce en mayores costos, por ser el petróleo una de sus materias primas esenciales.Y debido a su desventaja tecnológica para elaborar polímeros de alta calidad y su concentración en empresas extranjeras, las repercusiones serán mayores por ser pequeña y tener poco capital.

El mercado petrolero y los plásticos

Los pronósticos realizados por autoridades de México sobre los precios del petróleo estimaron una gran alza del consumo desde 2004, atribuida al crecimiento de la economía mundial, protagonizada por China e India. En el año 2000, el barril delWestTexas Intermediate alcanzó los 30 dólares, mientras que el de la Organización de Países Exportadores de Petróleo (OPEP) se cotizó en 28, y se mantuvo así hasta 2003, con una caída ligera en 2001. El análisis concluye que a partir del año 2000, el mercado petrolero ha estado delineado por mayores niveles de precios, pero con menor volatilidad (Cámara de Diputados 2003).

En enero de 2008, los precios del petróleo habían sostenido su tendencia alcista hasta los 99.64 dólares por barril del West Texas Intermediate, y alcanzó el pico más alto en julio con 143.47. Este aumento ha repercutido directamente en el precio de las gasolinas, y paralizado los automóviles de mayor consumo de combustible. Al igual que las autoridades mexicanas, los países miembros de la Organización para la Cooperación y el Desarrollo Económico (OCDE) aseguran que el incremento en el consumo en China, India y otros países en desarrollo ha propiciado este comportamiento (Aslam 2008). Sin embargo, la crisis petrolera reciente ha generado especulación, y lanzado amenazas contra los grandes consumidores, quienes están perdiendo la batalla por estabilizar sus precios.

Mientras éstos crecen, lo mismo sucede con los de sus derivados. Son bien conocidos los efectos del alza de precios en la gasolina, diesel y otros combustibles, no así sobre los plásticos, que dependen mucho del petróleo. Jonathan C.Weinhagen (2006, 55) utilizó cálculos econométricos para conocer los efectos en cadena del precio del petróleo sobre las resinas químicas y los plásticos, y los encontró en ambos. El análisis de varianza empleado en su modelo constata que 6.2 por ciento de los incrementos de sus precios se explican por el del petróleo, mientras que 36.4 por el de las resinas.

Estas tendencias y correlaciones estadísticas, calculadas con base en etapas anteriores a la crisis petrolera presente, explican el comportamiento actual de los precios de las resinas, que subieron 25 por ciento como resultado del alza en los precios del petróleo (El Norte, 14 de agosto, 2008). Situación desventajosa para los industriales del plástico del noreste de México, y de Monterrey en particular.

Conclusiones

Con la crisis de 1995, todas las actividades económicas e industriales de México tuvieron que realizar cambios importantes en su producción, modernización tecnológica y capacidad competitiva, para seguir operando con éxito en los mercados recién liberalizados, debido a presiones propias de la globalización y a los acuerdos comerciales entre diversas naciones.

Para la industria del plástico el efecto de dichos cambios fue negativo; la recuperación se alcanzó en 1996, y mantuvo tasas de crecimiento de dos dígitos hasta el año 2000, previo a los atentados en las torres gemelas de Nueva York y a la caída del índice NASDAQ. Estos eventos repercutieron de nuevo en el comportamiento de su estructura productiva, y el año más exitoso fue 2006. La dependencia tecnológica para la producción de una diversidad de bienes, entre ellos los plásticos, así como de materias primas básicas como resinas de polietileno para la fabricación de bolsas y envases, ha generado el campo propicio para crear obstáculos al avance de los polímeros en México y su región noreste.

Aunque el país es un gran productor de petróleo, sus insuficiencias tecnológicas le han impedido desarrollar la petroquímica para abastecer de polímeros a la industria del plástico; esto ha perpetuado la dependencia en este sector básico. No obstante las presiones de los ambientalistas, grupos de ecologistas y de productos sustitutos, el plástico se encuentra en el centro de una cadena productiva muy diversificada, de múltiples usos y conectada a todas las actividades industriales, que lo convierte en un elemento muy demandado y cuya comercialización genera una controversia constante.

Gracias a su importancia estratégica para el funcionamiento de una diversidad de sectores, y pese a su dependencia, la producción de plásticos en México sigue operando con cierto margen de éxito que le permite sobrevivir a la competencia. Ocupa el primer lugar dentro de la industria química por la cantidad de empresas en operación, por el empleo y el valor agregado. Sin embargo, se encuentra concentrada en el centro y norte del país, donde Monterrey juega un papel fundamental para su desempeño actual. De igual forma, son unas cuantas compañías las que elaboran resinas, muchas de ellas transnacionales.

De los cuatro estados fronterizos colindantes con Texas, Nuevo León juega el papel primordial por el número de sus empresas, el empleo y valor agregado. Sin embargo, Chihuahua y Tamaulipas se han beneficiado por los esfuerzos tanto de mexicanos como de estadounidenses para satisfacer a sus maquiladoras. Los "plastiqueros" nacionales todavía tienen mucho por hacer en relación con el consumo de las maquiladoras; pero es un mercado controlado por firmas extranjeras, en particular de Texas y del resto de EE UU, con mayor calidad de productos y entrega a tiempo.

Esta investigación muestra que Texas posee mucha capacidad competitiva gracias a las reservas petroleras abundantes, experiencia acumulada para la fabricación de polímeros, centros de investigación de vanguardia y mano de obra calificada. Además de su cercanía estratégica con la frontera mexicana, donde opera una diversidad de plantas maquiladoras de todo el mundo, con amplia demanda de plásticos para empaque y embalaje, ensamblado de partes y componentes electrónicos, la fabricación y ensamblado de piezas y partes automotrices, así como para usos médicos, etcétera.

Competir con Texas para la colocación de productos de plástico dentro del mercado doméstico resulta poco alentador para los productores del noreste de México, porque su mayor ventaja competitiva son los costos de mano de obra. Estas condiciones del mercado regional transfronterizo invitan a la búsqueda de otros tanto del resto de Estados Unidos, como de China, país que ha incrementado las importaciones de todo tipo de insumos. En suma, frente a Texas los "plastiqueros" regionales están en desventaja competitiva; para modificar esto, tendrán que experimentar con alianzas y fusiones con empresas estadounidenses o de otras latitudes.

El comportamiento actual de los precios del petróleo, que han alcanzado cifras estratosféricas, más que generar oportunidades de acumulación de capital podría convertirse en obstáculo para la economía mexicana, al reducirse la compra de otros productos manufacturados, como resultado de la contracción en el consumo de Estados Unidos y otros países dependientes de petróleo. Podría ya estar presente la oportunidad para atraer inversión a la industria petroquímica, lo cual se traduciría en un aliciente para la de los polímeros; sin embargo, el futuro es incierto, los productores de Texas están capitalizando el comportamiento del mercado petrolero mundial y son los proveedores principales de resinas para el noreste de México.

Bibliografía

AMICLOR. 2007. ¿Qué son los plásticos? http://www.amiclor.org/opciones/info_pvc.shtml (12 de marzo de 2008). [ Links ]

ANIPAC. 2006. Mercado de la industria del plástico, México 2006. http://www.anipac.com (febrero de 2008). [ Links ]

ANIPAC y Secretaría de Economía. 2007. Perspectivas de la industria del plástico en México. http://www.anipac.com (abril de 2008). [ Links ]

Aslam,Abid. 2008. Precios del petróleo obligan a dejar en garaje vehículos de alto consumo. http://www.diariodigital.com.do/artículo,30334.html (julio de 2008). [ Links ]

BANAMEX. 2008. Examen de la situación económica de México. Estudios económicos y sociales, septiembre, no. 987, vol. LXXXIV. http://www.banamex.com/esp/pdf_bin/esem/esemseptiembre08.pdf (octubre de 2008). [ Links ]

Botzman, Thomas J. 1999. Technology and Competitiveness in Mexico. An Industrial Perspective. Lanham, Maryland: University Press of America. [ Links ]

Cámara de Diputados. 2003. El mercado petrolero y las estimaciones sobre el precio del petróleo para 2004. Centro de Estudios de las Finanzas Públicas. Poder Legislativo México. [ Links ]

Colorado Córdova, Francisco. 1994. La industria de los plásticos en Nuevo León. Monterrey: Centro de Estudios Estratégicos del Instituto Tecnológico y de Estudios Superiores de Monterrey. [ Links ]

Conde, Mónica. 2005. La industria automotriz y los plásticos. En la carrera de innovación continua. http://www.ambienteplastico.com/suscriptores/article321.php (febrero de 2008). [ Links ]

Corrales C., Salvador. 2010. Potencialidades y obstáculos en la integración regional con Texas, los casos de las industrias acerera y cementera regio–montana. En 25 años de integración económica fronteriza, coordinado por Noé Arón Fuentes, 196–235. Tijuana: Departamento de Estudios Económicos, COLEF. [ Links ]

El Mexicano Gran Diario Regional. 2008. El patrimonio eléctrico de México, desnacionalizado. Octubre. http://www.el–mexicano.info/nota.aspx?id [ Links ]

El Norte. 2008. Son mudas víctimas del precio del crudo. 14 de agosto. [ Links ]

––––––––––. 2005.Teme cerrar 40% de industrias del plástico. 28 de febrero.

––––––––––. 2005.Vence plástico alza de insumos. 25 de enero.

––––––––––. 2003. Busca crecer industria del plástico. 1 de diciembre.

––––––––––. 2003. Amenazan a empleos altos precios del gas. 27 de octubre.

––––––––––. 2003. Busca CAINTRA rescatar a industria del plástico. 10 de abril.

––––––––––. 2003.Truena sector del plástico. 9 de abril.

––––––––––. 2003. Suben las bolsas 40%... pero las de plástico. 4 de febrero.

––––––––––. 2000. Impacto de la problemática de los precios del gas natural. 15 de septiembre.

García Tabares, Olga. 2008. El plástico se acaba. http://www.quiminet.com.mx (febrero de 2008). [ Links ]

Goettlich, Paul. 2001. PVC. A Health Hazard from Production through Disposal. http://www.windfully.org/plastic/polivynylchloride/pvchealt–hazardpw625oct01.htm (marzo de 2008). [ Links ]

Gobierno del Estado de Chihuahua. 2006. Análisis de la demanda de personal técnico de la industria del plástico. Secretaría de Desarrollo Industrial. http://201.131.19.30/Estudios/otros/inyeccion%20plastico.pdf (junio de 2008). [ Links ]

Guillén Romo, Arturo. 2007. Mito y realidad de la globalización neoliberal. México: Universidad Metropolitana y Miguel Ángel Porrúa. [ Links ]

INEGI. 1998–2004. Censos económicos. Estadísticas de la producción nacional y estatal de plásticos y resinas. Base de datos. Aguascalientes: INEGI. [ Links ]

IQ Consultores. 2006. Estudio estratégico ciclo de vida del PVC. Resumen ejecutivo. http://aniq.org.mx/estudios/ciclodevidapvc.pdf (febrero de 2008). [ Links ]

––––––––––y ANIPAC. 2008. Cadena del plástico en México. http://www.anipac.com (febrero de 2008). [ Links ]

Lajous, Adrián. 2005. El precio del gas natural. http://www.jornada.unam.mx/2005/10/08/022aleco.php (octubre de 2008). [ Links ]

Mortimore, Michael y Sebastián Vergara. 2003. Nuevas estrategias de empresas transnacionales, México en el contexto global. En Perspectivas y retos de la competitividad en México, coordinado por Enrique Dussel Peters. México: Universidad Nacional Autónoma de México, Facultad de Economía y Cámara Nacional de la Industria de Transformación. [ Links ]

Ocampo Torrea, José Felipe. 2006. PEMEX. Mitos, realidades, testimonios y propuestas. México: Universidad Autónoma de la Ciudad de México. [ Links ]

Office of the Governor. 2006. Plastics Industry. Texas Industry Profile. http://governor.state.tx.us/search/resuts/ (junio de 2008). [ Links ]

Kumar, Anil. 2006. Did NAFTA Spur Texas Exports? Federal Reserve Bank of Dallas. Http://www.dallasfed.org/reserch/swe/2006/swe06026.htms (julio de 2008). [ Links ]

Reyes Tépach, Marcial. 2003. La participación privada en la industria eléctrica y la propuesta de modernización del sector eléctrico. Análisis Económico XVIII (37): 97–119. [ Links ]

Ruiz Durán, Clemente. 1999. Macroeconomía global. Fundamentos institucionales y de organización industrial. México: Universidad Nacional Autónoma de México. [ Links ]

Texas Department of Commerce. 1994. Texas in the Global Economy: A Profile of the Plastics Industry. Deparment of Commerce of the State of Texas. [ Links ]

UNIDO. 2008. Global Survey on Environmentally Degradable Plastics (EDPs). Resultados del taller realizado del 29 al 30 de marzo de 2008 en El Cairo, Egipto. http://www.ics.trieste.it/portal/activity/Document.aspx?id=clear–188k (junio de 2008). [ Links ]

––––––––––.1995. Plastic Forming Industry. Handy Manual. Resultados del seminario Conservación de energía en la industria del plástico, organizado por el Centro de Conservación de Energía, Japón, India y Pakistán. http://www.unido.org/fileadmin/import/user–files/puf/k/plastic.pdf (marzo de 2008). [ Links ]

USITC. 2006.The Year inTrade 2005, 57th Report.Washington, D. C. 20436. Hotdocs.usitc.gov/docs/pubs/332/pub3875.pdf (abril de 2007) [ Links ]

U. S. Department of Commerce.Varios años. U S Census Bureau. [ Links ]

Villarreal, René. 2000. Industrialización, deuda y desequilibrio externo en México. Un enfoque macroindustrial y financiero (1929–2000). México: Fondo de Cultura Económica. [ Links ]

Weinhagen C., Jonathan. 2006. Price Transmission: From Crude Petroleum to Plastics Products. Monthly Labor Review 129 (12): 46–55. [ Links ]

Zapata, Francisco. 2005. Tiempos neoliberales en México. México: El Colegio de México. [ Links ]

1 El presente ensayo forma parte del proyecto Cambio de patrón en la industrialización de Monterrey, uno de cuyos objetivos es investigar la posición competitiva de la industria básica regiomontana en el contexto de la integración con Texas, utiliza un enfoque sistémico, que implica analizar variables institucionales y de organización empresarial (sólo considera las macroeconómicas e industriales más importantes), para entender las ventajas competitivas de esta industria frente a sus rivales. Agradezco a los dictaminadores anónimos sus críticas y sugerencias para mejorarlo; sin ellas no hubiese podido publicarse.

2 En términos generales, los plásticos se dividen en dos grupos: termoplásticos y termofijos. Los primeros se caracterizan por ablandarse o endurecerse por medio del calor y se componen de los derivados del polietileno, polipropileno y cloruro de vinilo. Los termofijos tienen propiedades eléctricas superiores, resistencia a ambientes químicos y temperaturas extremas, como las resinas de celulosa y los policarbonatos (Organización de las Naciones Unidas para el Desarrollo Industrial 1995, UNIDO, por sus siglas en inglés).

3 En términos generales está dividida en dos tipos: la básica y la secundaria. La primera produce insumos necesarios para la segunda, como el metano, etano, propano, butanos, hexano, heptano y naftas. Hacia adelante de la cadena, la secundaria elabora los polímeros o resinas especiales para los plásticos, que a su vez son intermedios para la fabricación de bolsas, partes para la industria automotriz y electrónica, etcétera. En suma, constituyen una cadena amplia que involucra a muchas empresas y procesos productivos.

4 Concepto acuñado en 1990 por John Williamson del Instituto de Economía Internacional, de Washington, Estados Unidos, que se refiere a las políticas restrictivas impuestas por el Fondo Monetario Internacional. Significa reducir la participación del Estado en la economía, un manejo adecuado del presupuesto para evitar déficit presupuestal, etcétera.

5 National Association of Securities Dealers Automated Quotations.

6 "Una penetración del 10% del mercado actual de materiales tradicionales significaría un consumo adicional de cerca de 60 mil toneladas de PVC". La nota se refiere a los materiales de construcción, donde el PVC adquiere cada vez mayor importancia (IQ Consultores 2006).

7 Las resinas sintéticas son compuestos químicos especiales para fabricar plásticos, que se volverán a procesar para elaborar varios productos. Hay resinas fenólicas, aminas, poliéster, alquídicas, policarbonatos, poliamidas, polimidas, poliuretanos, poliéter, expóxidos, siliconas, polietileno, polipropileno, cloruro de polivinilo, etcétera (http://www.quiminet.com.mx).

8 DuPont, Bayer, BSAF, Dow Chemical. Las que producen autopartes de plástico son: Visteon, Lear, Plastic Omnium, Peguform, Hella, Faurecia,Valeo, entre otras, cuyos nombres se identifican con extranjeros (Conde 2005).

9 "Para los proveedores de componentes de plástico, la industria automotriz es una mina de oportunidades por la insaciable necesidad de soluciones que permitan reducir los costos. Cada vez más, los plásticos ocupan un lugar destacado en los transportes, y en particular en el sector del automóvil. Un vehículo promedio consta hoy día de cerca de 190 kg. de plásticos, es decir aproximadamente el 13% de su peso total" (Conde 2005).

10 Las investigaciones sobre polímeros se iniciaron a finales del siglo XIX, pero fue el belga–estadounidense Leo Baekeland quien creó por primera vez su resina de fenol–formaldehído a principios del siglo XX, conocida como baquelita. El desarrollo de los polímeros alcanzó el éxito después de la Segunda Guerra Mundial, y en México fue hasta en la década de los años cincuenta cuando empezó a tener presencia en la industria.

11 El INEGI registra 4 500; sólo que incluye a la industria del hule en el mismo dato estadístico.

12 La articulación eficaz de las instituciones que respaldan a un proceso de producción y comercialización, consistente en la organización óptima de las empresas, para reducir costos, operar en redes, etcétera; de un sistema financiero que las apoye; leyes y reglas claras en el comercio de sus mercancías y una cultura consolidada de la importancia de la empresa como célula del crecimiento económico y la acumulación de capital.

13 En conjunto, la industria de los polímeros sólo consume 6 por ciento del petróleo en el mundo, mientras que el transporte: gasolina y diesel 33.9, la generación de energía otro 31.2, el restante va a otras actividades (UNIDO 2008). El porcentaje bajo de petróleo requerido para estos procesos hace pensar que sus precios no tienen un efecto decisivo sobre sus costos totales; al parecer hay factores especulativos que es necesario conocer y evaluar.

14 Iniciadas en Taiwán en los años sesenta, como una estrategia de gobierno para permitir la localización de transnacionales intensivas en mano de obra (maquiladoras). Uno de sus privilegios más importantes es la importación temporal de partes y componentes sin pago de aranceles, que luego se generalizó a todo el mundo, y en México permitió el progreso de la industria maquiladora por toda la frontera con Estados Unidos.

15 http://www.ita.doc.gov/TD/industry/OTEA/state_reports/texas.html

17 El 28 de octubre de 2008 el tipo era de 13.3692 pesos por dólar, según el Banco de México.