Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRegión y sociedad

On-line version ISSN 2448-4849Print version ISSN 1870-3925

Región y sociedad vol.21 n.46 Hermosillo Sep./Dec. 2009

Artículos

Mallas de valor global en la agricultura de hortalizas en México. El caso de Sayula, Jalisco**

Alejandro Macías Macías*

* Profesor–investigador del Centro Universitario del Sur, Universidad de Guadalajara. Miembro del Sistema Nacional de Investigadores y de la Benemérita Sociedad de Geografía y Estadística del Estado de Jalisco.

* Correspondencia:

Prolongación Colón s/n, km 1

carretera Ciudad Guzmán–Guadalajara.

C. P. 49000, Ciudad Guzmán, Jalisco, México.

Teléfono y fax: (341) 575 2222,

extensión 6061.

Correos electrónicos: alejandrom@cusur.udg.mx / amacias40@hotmail.com

Recibido en enero de 2008

Revisado en abril de 2008

Resumen

Desde mediados de la década de 1980, el cultivo de jitomate, brócoli y otras hortalizas ha cobrado importancia en Sayula, Jalisco. Este tipo de actividad se enmarca en mallas de valor en las que existen dinámicas extraterritoriales evidentes, como la provisión de insumos, factores de producción (incluida la mano de obra), comercialización y consumo, cuya labor central se ubica en otros territorios. Ahora bien, dentro de estas mallas de valor existen formas de organización diversas de la relación entre agricultores y compradores, de acuerdo con las características del producto, de los mercados y actores involucrados. Esto genera una diversidad de estructuras de gobierno, estudiadas en este trabajo, para así entender tanto los beneficios que le generan al agricultor, como las limitaciones que éste enfrenta ante tales relaciones.

Palabras clave: hortalizas, mallas de valor, estructuras de gobierno, Sayula, dinámicas extraterritoriales, México.

Abstract

Since the mid–1980s, the production of tomato, broccoli and other vegetables is an important activity in Sayula, Jalisco, which is framed in value grids where there are obvious offshore dynamics, such as the provision of consumables, production factors (including labor force), marketing and consumption involving multiple actors that are located in other territories. Those value grids are organized in different ways, depending on the relationships between producers and buyers, and according to the product characteristics, markets and players involved. This creates a variety of governance structures, which are studied here in order to understand the benefits and risks they provide to farmers.

Key words: vegetable produce, value grids, governance structures, Sayula, offshore dynamics, Mexico.

Introducción

El cultivo de frutas y hortalizas, tanto para el mercado interno como para la exportación, se ha convertido en una de las fuentes principales de ingresos para la agricultura de México, aunque en 2006 sólo se utilizó 9.35 por ciento de la superficie sembrada en el país, contribuyó con 37.54 por ciento del valor de la producción y con 91.9 al de las exportaciones del sector.1 En este sentido, las hortalizas tienen mayor densidad económica2 (5.62 en 2006), y después las frutas (3.2).3

El crecimiento de la hortofruticultura en México ha sido espectacular en los últimos 45 años, con un incremento de la superficie cosechada a una tasa promedio anual de 3.22 por ciento entre 1961 y 2006, en tanto que la producción creció a una de 4.39 (Base de datos estadísticos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación, FAO–FAOSTAT, por sus siglas en inglés). La razón, sobre todo en los últimos 25 años, la constituyen los cambios en la demanda y oferta, tanto a escala internacional como nacional, así como las condiciones geográficas de México para estos cultivos, que resultan muy rentables en determinadas épocas del año.

Ante tales expectativas, fortalecidas por el crecimiento del mercado interno, la integración de este tipo de agricultura al mercado de Estados Unidos, la apertura comercial y la concepción gubernamental respecto a la prioridad que se debe dar a estos cultivos, ventajosos para México,4 existen regiones importantes del país, con características ambientales y geográficas propicias, que se han reorientado hacia ellos, pues si bien se reconoce que requieren inversiones sustanciosas y son mucho más riesgosos que los granos básicos o los forrajes, también generan utilidades muy superiores. El mecanismo fue, primero, a través de asociaciones de todo tipo con comercializadores norteamericanos, sobre todo en Sinaloa y Baja California, además de otros estados del norte y occidente del país (como Michoacán y Jalisco) (González 1994; González y Calleja 1998), y después, mediante la inversión del capital nacional, por lo que México, en 2006, pasó a ser el noveno productor mundial hortofrutícola y el primero en cuanto a exportaciones (FAO–FAOS–TAT).5

Debido a lo anterior, es en la rama de las frutas y hortalizas donde más empresarios se han involucrado en un modelo fuertemente condicionado por las tendencias económicas y sociales internacionales (aunque también nacionales), lo que les ha demandado asumir una serie de estrategias diferenciadas para competir, y también han mostrado sus limitaciones estructurales al ser uno de los nodos más débiles de la malla de valor.6 Asimismo, algunos actores, haciendo valer sus recursos, han podido mejorar su posición en dicha malla e incluso incursionar en otros nodos —como la comercialización en México y en algunos mercados de exportación— y diversos sectores económicos.

El presente trabajo analiza la evolución de la agricultura hortícola empresarial en el municipio de Sayula, ubicado en el valle del mismo nombre, al sur de Jalisco (véase mapa), donde la producción, primero de jitomate y después de chile, brócoli y otras hortalizas, ha cobrado fuerza de 1985 a la fecha, con distintos mecanismos y personas involucradas, donde resultan evidentes las vinculaciones de actores locales con dinámicas que trascienden las fronteras territoriales.

Este trabajo incluye investigación etnográfica de campo en la zona de estudio, realizada entre junio de 2003 y diciembre de 2004; se hicieron 65 entrevistas, unas de mayor profundidad que otras, a los actores sociales relacionados con la producción de hortalizas: empresarios hortícolas, directivos de agroindustrias, agricultores de distintos cultivos, trabajadores, funcionarios públicos, empresarios locales de otros giros económicos, miembros de organizaciones no gubernamentales y líderes locales de opinión. También se documentaron conversaciones informales con personajes de la sociedad de Sayula, y se utilizó la observación participativa como herramienta metodológica.

Crecimiento de la producción hortofrutícola en el mundo y en México

El incremento espectacular que a escala mundial ha tenido la producción de hortalizas —primero frescas y después congeladas—, con una tasa de crecimiento promedio anual de 3.20 por ciento entre 1980 y 2006 (3.18 en México) (FAO–FAOSTAT), es un proceso de causas múltiples cuyas explicaciones deben encontrarse tanto en los cambios estructurales globales, como en modificaciones diversas en los ámbitos nacionales y locales. En este sentido, detrás del principio básico de la economía, donde el mercado se configura mediante el equilibrio entre oferta y demanda, está el hecho de que ambas fuerzas se mueven por una serie de fenómenos complejos, no sólo económicos, sino culturales, políticos, medioambientales y de otra índole, que determinan su dirección, y que por las homologías construidas socialmente entre la producción y el consumo, derivan en su correspondencia (Bourdieu 2002, 228).

Así, el aumento en el cultivo de hortalizas en Sayula es resultado de una serie de procesos, algunos internos, pero la mayoría de fenómenos que trascienden la esfera local, y que junto con las acciones de los actores involucrados en este tipo de agricultura con el paso de los años, han permitido su incremento, consolidación y crisis, así como su configuración actual. En términos generales, estos factores son los siguientes:

• Cambios en la demanda de alimentos, sobre todo en las clases medias y altas de los países desarrollados, lo que a su vez está relacionado con modificaciones en diferentes ámbitos: cambios en la estructura de los mercados laborales, con mayor participación de la mujer; las reacciones a la vida moderna, cuya dinámica exige alimentos frescos y fáciles de consumir; cambios en la distribución del ingreso; incremento de las expresiones étnicas; aumento de enfermedades relacionadas con la dinámica urbana actual (cáncer, diabetes, problemas cardiacos) y el mayor interés de la población por prevenirlas con el consumo de hortalizas ricas en fibra;7 aspectos relativos a la importancia de comer alimentos naturales y consistentes con el respeto al ambiente; la mayor esperanza de vida en la población; cambios en la visión estética del cuerpo y acceso a mayores fuentes de información, etcétera (Cook 1990, 67; Marsden 1997, 169).

• Transformaciones en la estructura económica internacional, donde se impone la especialización competitiva. En el caso de la agricultura mexicana, la apertura comercial y la disminución de la función rectora del Estado han influido para el crecimiento de cultivos ventajosos para México en los mercados internacionales, como las frutas y hortalizas, entre los principales.

• Procesos de maduración y expansión de las empresas mexicanas (principalmente de Sinaloa), pioneras en este tipo de cultivos, y que después de lograr una integración vertical importante de sus negocios para ser más competitivos, dieron el paso siguiente en la década de 1970, la expansión geográfica con el fin de superar problemas productivos en sus lugares de origen (en especial la escasez de agua), y sobre todo ofrecer productos durante todo el año, para responder así a las mayores exigencias establecidas por los comercializadores al menudeo dentro de la malla de valor global, además de eliminar de la competencia a quienes sólo cultivaban en una temporada (Carton de Grammont 1990, 201).

• Modificaciones en la política macroeconómica y comercial de México a partir de la crisis de la deuda en 1982, cuyo modelo neoliberal llevó a tomar las medidas siguientes de ajuste en el sector agropecuario: a) disminución y posterior eliminación de los precios reales de garantía; b) reducción del gasto fiscal en el campo; c) encarecimiento del crédito debido al retraimiento de la banca de fomento en su apoyo al agro; d) desintegración o privatización de la mayoría de las empresas paraestatales y organismos que ayudaban al sector agropecuario y e) liberalización comercial (González y Macías 2007).

• Deficiencias estructurales en las condiciones de producción de otras regiones, en concreto, el valle de Autlán,8 en el caso del jitomate y El Bajío y centro occidente en cuanto al brócoli.9

• Condiciones geográficas, históricas y socioeconómicas de la agricultura de Sayula que, por un lado, presentan a este territorio como propicio para la expansión de la horticultura, y por otro, facilitaron su florecimiento ante la crisis de varios de los cultivos que se sembraban antes ahí. En este sentido, la crisis de la alfalfa a finales de los años ochenta, derivada de la apertura comercial y la disminución de los apoyos del Estado al campo, llevaron a varios de los empresarios agrícolas más importantes de Sayula a rentar sus tierras a las compañías tomateras que llegaban, o bien reconvertir sus unidades de producción hacia las hortalizas.

Mallas de valor y las estructuras de gobierno que rigen sus relaciones

El desenvolvimiento de una actividad económica y las decisiones tomadas por los involucrados en ella, en gran medida están condicionados por la forma en que se estructuran los espacios donde operan. Éstos deben verse como mallas de valor, pues el desempeño de los empresarios no es atomístico sino grupal, por ende lo que ellos hacen o deciden repercute en otros actores en el mismo campo y viceversa.

El concepto de malla de valor se deriva del de cadenas de valor, entendidas por Kogut (1985, 15), como "el proceso mediante el cual la tecnología es combinada con los inputs materiales y laborales, para generar outputs, y después, el mecanismo a través del cual éstos son ensamblados, comercializados y distribuidos".

Sin embargo, el concepto de cadenas de valor señala una dinámica de eslabonamientos en la fabricación de una mercancía, pero como si fuera de manera unidireccional y no a través de relaciones múltiples conectadas entre sí e incluso redundantes entre los participantes. Esta situación queda más clara si se acude a la metáfora de malla de valor, donde los procesos de producción, distribución, comercialización y consumo de una mercancía implican la intervención de actores individuales y colectivos (empresas, personas, agentes, Estados, etcétera), localizados en territorios distintos y que mantienen relaciones redundantes con uno o varios de los demás participantes en ella.

Además, si bien las mallas de valor casi nunca han sido estrictamente locales, es indudable que en las últimas décadas, con la reafirmación de la globalización económica y la "fragmentación" espacial de la producción, la comercialización y el consumo, éstas han traspasado las fronteras y hoy suelen ser globales, y la dispersión de sus etapas productivas por la fuerza ha tenido que ir acompañada por la integración organizativa y del comercio de todos los actores que intervienen en el proceso, de manera que ello pueda generarles valor y beneficios diferenciados a todos. Para definirlas, existe el concepto de cadenas globales de mercancías, o más bien mallas de valor global, entendidas como

una combinación de redes interorganizacionales eslabonadas alrededor de una mercancía o producto, enlazando viviendas, empresas y Estados de distintos lados dentro de la economía mundial. Esas redes son situacionalmente especificadas, socialmente construidas y localmente integradas alrededor del enraizamiento social de la acción económica (Gereffi et al. 1994, 2).

De esta forma, para entender lo que sucede en una red económica local, se deben tomar en cuenta no sólo sus características internas, sino comprender las interacciones entre todos los nodos o cajas de ella (Ibid., 97).

Gereffi (1999, 1) señala que las cadenas globales de mercancías (denominadas aquí mallas de valor global) pueden clasificarse en dos: las controladas por el productor y por el comprador. Las primeras se caracterizan por ser intensivas en capital y tecnología, de manera que las grandes compañías manufactureras transnacionales juegan el rol central en la coordinación de la red de producción, incluso los eslabonamientos hacia delante y atrás.

En las mallas dominadas por el comprador (donde se incluye la producción de hortalizas), los grandes comercializadores (mayoristas, minoristas, distribuidores de marca y supermercados, etcétera) desempeñan el papel central en la definición de qué, cuándo, cómo y dónde producir lo cual se realiza en unidades que conforman redes descentralizadas en distintos países exportadores, por lo general subdesarrollados o en vías de desarrollo (Ibid.).10 En estas mallas —especialistas sobre todo en artículos intensivos en mano de obra— la parte más importante del valor agregado se genera en la intermediación, de manera que las empresas líderes —ubicadas sobre todo en los países desarrollados— son compañías que diseñan o comercializan sus mercancías, incluso con su marca, pero que no producen directamente.

Las mallas de valor global dominadas por el comprador se fundamentan en el capital comercial, la integración horizontal de las actividades en grandes redes (lo que genera, por lo menos en la parte de la producción, estructuras competitivas menos oligopólicas que en las mallas dominadas por el productor) y las economías de alcance.

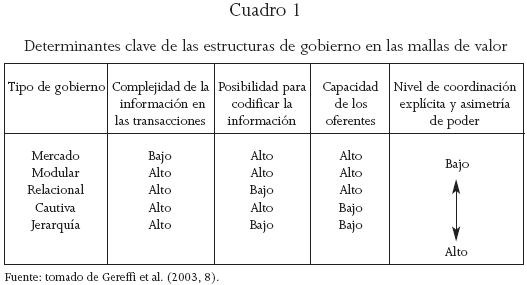

Ahora bien, un aspecto fundamental, para entender el sentido de las acciones que se llevan a cabo en estas mallas, es comprender la estructura de gobierno prevaleciente en las relaciones entre los distintos nodos. De acuerdo con Gereffi, et al. (2003, 6), existen tres factores que influyen en la configuración de tales estructuras: a) la complejidad de la información trasmitida entre los actores involucrados en cada nodo, para ejecutar las decisiones; b) la posibilidad de que dicha información pueda ser codificada de manera que facilite su trasmisión y c) las capacidades de los oferentes actuales o potenciales de la transacción, comparada con la capacidad del comprador.

Si los tres factores se clasifican entre un valor alto o bajo, se crearían ocho combinaciones posibles de estructuras de gobierno, aunque en la práctica sólo se dan cinco, que van desde las del nivel mínimo de coordinación explícita entre las partes11 y de asimetría de poder (transacciones de mercado), hasta las del máximo en ambos rubros (jerarquías). En el cuadro 1 se muestran estas cinco posibilidades.

En términos generales, las características de estos tipos de gobierno son las siguientes (Gereffi 2003, 5–6):

• Mercado. Debido al carácter transitorio de la transacción, la información sobre las especificaciones del producto es sencilla y fácil de codificar.

• Modular. Aquí la relación es mucho más cercana entre las partes, de manera que para fabricar el artículo se requiere una serie de especificaciones particulares que el comprador necesita trasmitir al vendedor, aunque se mantiene la facilidad para codificarlas, así como la capacidad económica del fabricante equiparable a la del comprador.

• Relacional. La complejidad de la información relativa al proceso de producción se incrementa en aspectos difíciles de codificar, así que las partes requieren nexos fuertes de confianza y reputación –por lo general construidos históricamente (capital social)–, para seguir manteniendo la relación, aunque las asimetrías entre las partes continúa siendo baja, ambas se necesitan para sus actividades.

• Cautiva. En esta estructura de gobierno, las transacciones de los oferentes pequeños dependen de los grandes compradores, de forma tal que se vuelven agentes cautivos para éstos, quienes establecen gran monitoreo y control sobre el proceso de producción, con el fin de excluir a otros posibles "intrusos" de los beneficios del esfuerzo de coordinación. En las relaciones cautivas, la parte oferente sólo desempeña las actividades señaladas nítidamente por el comprador líder, y depende de él en las de mayor valor agregado como el diseño, logística, venta e incorporación de tecnología, etcétera, con lo que la firma líder pretende evitar el oportunismo de la parte proveedora.

• Jearquía. Sucede cuando hay una integración vertical del proceso de producción; cuando la dificultad para codificar la información relativa a éste es tan alta y las asimetrías en relación con el productor tan grandes en varios sentidos, que al comprador le conviene más asumir la responsabilidad de la producción ante los riesgos que representa el no hacerlo.

La debilidad de este tipo de clasificación de estructuras de gobierno es que es muy mecanicista, al presentar la relación como si fuera totalmente definida sólo por estos aspectos, y donde aparece el productor como un sujeto pasivo con margen de acción escaso, lo cual no coincide con la realidad, pues en cada relación hay negociaciones múltiples entre los actores, donde cada uno pone en juego sus propias fuerzas para obtener el mejor beneficio. Aun así, representa un marco de acción interesante para ver, desde la perspectiva de las estructuras de gobierno de las mallas de valor, dónde se ubican los horticultores mexicanos, y con base en ello cómo se explican sus acciones, teniendo en mente que éstas se encuentran acotadas por el campo de fuerza existente en esta malla, donde la intermediación tiene el mayor poder.

Aunque la misma estructura de gobierno puede dominar toda la malla, no necesariamente es así, pueden existir algunas mallas donde haya una estructura en la relación entre dos nodos, mientras que en otros aparezca una diferente. Además, las estructuras de gobierno no son estáticas, de manera que los cambios tecnológicos, de organización o incluso fuerzas exógenas a la malla pueden hacer que la relación entre los nodos pase de una a otra, de acuerdo con las necesidades de los involucrados.

Por último, cabe señalar que en las mallas de valor hortícolas un mecanismo muy utilizado, que articula a los intermediarios con los productores, es la agricultura por contrato, definida como:

Un acuerdo entre agricultores y empresas de elaboración y/o comercialización, para la producción y abastecimiento de productos agrícolas para entrega futura, frecuentemente a precios predeterminados. Los arreglos comprometen al comprador a proporcionar un cierto grado de apoyo representado, por ejemplo, en el suministro de insumos y la provisión de asistencia técnica, así como en comprar los productos acordados, mientras que el compromiso del agricultor es entregar determinado producto en cantidades y estándares de calidad definidos por el comprador (Eaton y Shepherd 2001, 2).

La agricultura por contrato, según su definición, corresponde a relaciones heterogéneas que pueden tener una estructura de gobierno de tipo modular, relacional o cautiva.

De acuerdo con Eaton y Shepherd (2002), existen cinco modelos generales en que se aplica la agricultura por contrato, de acuerdo al producto, los recursos de que disponga la contraparte del agricultor y la intensidad de las relaciones entre los contratantes. Estos modelos y sus características básicas se muestran en el cuadro 2.

Dinámicas extraterritoriales de la horticultura en Sayula

En un lapso de 20 años, en Sayula han coexistido dos tipos de mallas hortícolas con características distintas de actores: de destino del producto y de formas de gobierno. La primera, que en su momento, durante la segunda mitad de la década de 1990, generó mucha actividad económica, fue el cultivo de jitomate para el mercado de verduras frescas, mientras que la segunda, aparecida en 1994, es la de brócoli para el mercado de alimentos congelados. Además, a principios de la década actual, la empresa sinaloense La Costeña trabajó directamente en el cultivo de chile jalapeño, para su industria. La siembra de estas hortalizas llegó a sumar más de 1 700 hectáreas en 1999, que fue su mejor año (véase gráfica 1).

La producción de hortalizas en Sayula está altamente globalizada, pues los actores locales mantienen múltiples interrelaciones con muchos otros, localizados en distintas regiones de México y del planeta. Es decir, las empresas demandan inputs y factores de producción de cualquier lugar del mundo, y también comercializan la mayor parte de su mercancía en zonas geográficas externas.

Producción de jitomate para el mercado en fresco

Aunque el cultivo comercial de jitomate en México se remonta a los primeros años del siglo XX en Sinaloa, su crecimiento más dinámico a escala nacional surgió a partir de 1964, derivado, por un lado, de la Revolución Cubana (pues Cuba era el proveedor principal de hortalizas para el mercado estadounidense en la época invernal) (Muñoz et al. 1995, 99), y por otro, de que la agricultura capitalista alcanzaba en Sinaloa el proceso de madurez, mediante la sustitución de la figura del colono y pionero en el campo por la del empresario agrícola (Carton de Grammont 1990, 197).

Esto ha hecho que el jitomate sea el cultivo hortofrutícola principal de México, tanto para abastecer al mercado interno como para exportar hacia Estados Unidos, y ocupa el décimo lugar mundial entre los productores de esta hortaliza, con 2.07 por ciento de participación en promedio entre 2000 y 2006, y el segundo en cuanto a exportaciones (sólo superado por España), con 18.89 del total mundial entre 2000 y 2005, y una tasa de crecimiento promedio anual de 5.48 por ciento en la década presente (FAO–FAOSTAT). Su cultivo, sobre todo en el norte del país (Sinaloa, Baja California y Sonora), ha ido en ascenso con un crecimiento promedio anual de 3.58 por ciento entre 1964 y 2006 (Ibid.).

Aunque la responsable principal de este crecimiento tan dinámico es la consolidación de los mercados nacionales urbanos (como lo prueba que la participación máxima de las exportaciones en el total de producción mexicana fue de 39 por ciento en 1998), otro aporte importante es el afianzamiento de la hortaliza en Estados Unidos, lo cual se ha fortalecido aún más desde la entrada en vigor del Tratado de Libre Comercio de América del Norte (TLCAN), de manera que las ventas al exterior de jitomate significan 22.1 por ciento de todas las exportaciones hortofrutícolas mexicanas en el periodo del TLCAN (hasta 2007), y 86.2 de las importaciones norteamericanas, aunque éstas han ido descendiendo, pues entre 1990 y 1996 fueron de 95.8 (cálculos realizados con base en United States Department of Agriculture–Foreign Agricultural Service, USDA–FAS).

Como ya se señaló, a medida que los empresarios hortícolas en Sinaloa fueron consolidándose en la década de 1960, lograron una integración vertical importante de sus negocios involucrándose en la producción y en la comercialización en el mercado de Estados Unidos (Mares 1991, 14). Además, a la par de varios agentes comercializadores en dicho país, los empresarios de Sinaloa encontraron provechoso extender sus áreas de producción a otras regiones del país, primero a Baja California y El Bajío y después a San Luis Potosí, Jalisco, Michoacán y Nayarit, etcétera.

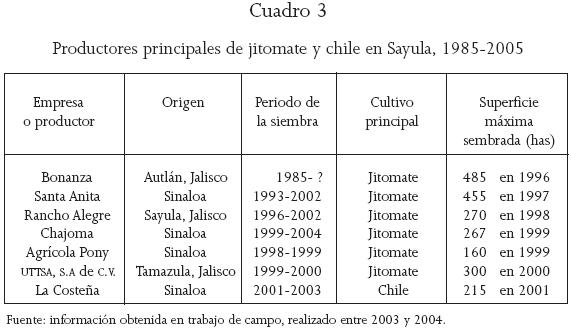

Es en ese contexto que se entiende el progreso del cultivo de jitomate en Sayula, pues cuatro de las siete empresas más importantes que sembraron esta hortaliza, además de chile entre 1985 y 2004, provenían de Sinaloa (véase cuadro 3).

En Sayula, el jitomate ya se había cultivado durante la década de 1940; sin embargo, su producción en la nueva etapa de agricultura industrial comenzó en 1985 cuando Bonanza, una compañía de Autlán, fundada por un estadounidense, después fue vendida a un comerciante mexicano del mercado de abastos de Guadalajara,12 encontró en Sayula una zona propicia para buscar su expansión geográfica, además de que en Autlán comenzaban los problemas derivados del agotamiento de los recursos (agua y suelo) y la presencia de plagas.

La producción de jitomate alcanzó su volumen máximo en Sayula en 1999, cuando se cosecharon 51 794 toneladas, cuyo valor en términos reales (a precios de 2003) fue de poco más de 354 millones de pesos, aunque fue el año anterior cuando se obtuvo el mayor valor por hectárea, cuando ascendió a casi 509 millones de pesos (a precios de 2003) (SAGARPA 1994 –2006).

Entre 1995 y 2005, el jitomate en Sayula generó 50.81 por ciento del valor de la producción agrícola local, aun cuando sólo ocupó 8.3 por ciento de la superficie (Ibid.), es decir, mantuvo una densidad económica promedio de 6.12, muy superior al resto de las hortalizas principales cultivadas en este municipio (véase gráfica 2).13

Como muestra el cuadro 3, aunque fueron 12 los productores más constantes de jitomate en Sayula, las empresas que llegaron a sembrar más de 100 y hasta 500 hectáreas sumaron seis, casi todas de capitales foráneos: Santa Anita era uno de los grandes comercializadores en México, tanto que en su momento a sus dueños se les llamó Los Reyes del Tomate; Chajoma pertenece a la familia de Demerutis, una de las de mayor presencia en el cultivo de esta hortaliza en Sinaloa, que además participó —al igual que Santa Anita— como accionista en la compra de la transnacional Fresh Del Monte Produce, en 1993;14 La Costeña, una de las grandes agroindustrias de enlatados, líder nacional en la venta de productos picantes por esta vía y por último Agrícola Pony, también fuerte en Sinaloa, que según algunos empresarios de dicha entidad, cuenta con uno de los empaques más modernos en la actualidad.

Además, hubo otros dos grandes productores y comercializadores sinaloenses de jitomate y otras hortalizas en la década de 1990, que también participaron en Sayula en ese tiempo, trabajando en sociedad con empresas jaliscienses: Grupo Bátiz, tercer mayor comercializador de jitomate en la central de abastos de la Ciudad de México (Echánove 1999), que comerció durante algunos años la producción de Bonanza. Por su parte, el Grupo Canelos, primer comercializador en dicha central (Ibid.), distribuyó la producción de Rancho Alegre, única compañía de capital sayulense, que llegó a sembrar jitomate en superficies superiores a las 100 hectáreas. Es decir, es a todas luces relevante la presencia de las firmas de Sinaloa en la producción y comercialización del jitomate y chile cultivado en Sayula, cuyo territorio constituye un enclave en la expansión de las empresas hortícolas por todo el territorio nacional.15

Las dinámicas extraterritoriales que claramente se marcan en la producción de jitomate en Sayula, también se ven reflejadas en el plano internacional. En primer lugar, en promedio tres cuartas partes del producto era destinado a la exportación. En segundo, a través de los mecanismos de intermediación para la exportación, dos de las tres comercializadoras más grandes de frutas y hortalizas a escala mundial manejaron jitomate de Sayula; la tercera más grande, Fresh Del Monte Produce, se encargó de buena parte de la producción de Santa Anita, para su planta industrial de Irapuato y para la venta en el mercado en fresco. Chiquita Brands Internacional Inc., es el segundo mayor productor y comercializador mundial de productos hortofrutícolas frescos y procesados, que a través de una alianza estratégica con el Grupo Canelos llegó a distribuir en Estados Unidos jitomate fresco producido por Rancho Alegre.

Ahora bien, otra de las manifestaciones de las dinámicas extraterritoriales de la horticultura mexicana es el hecho de que las empresas hortícolas grandes, a medida que crecen, se vinculan con otros sectores económicos, ya sea el financiero para capitalizar esta y otras actividades productivas o bien diversos sectores, en su momento igual o más atractivos que el hortícola.

En este sentido, el caso del Grupo SantaAnita es muy representativo, pues creció de manera importante en la primera mitad de la década de 1990, cuando sembraba, durante todo el año, 2 550 hectáreas de jitomate y otras hortalizas en Los Mochis, Sinaloa, donde concentraba 70 por ciento de su actividad;Villa de Arista, San Luis Potosí; San Quintín, Baja California y, después Sayula, Jalisco, uno de los tres productores principales de jitomate en México y entre los cinco más importantes de Norteamérica (Brandt 2002, 176). Por lo que a la comercialización se refiere, el Grupo Santa Anita era el más poderoso dentro de las siete familias que en 1996 controlaban el mercado de abastos de Guadalajara, y el segundo en importancia en la central de abastos de la Ciudad de México (Echánove 1999, 74–75).

Estas condiciones económicas y el capital social, producto de las redes que los dueños de Santa Anita fueron tejiendo en el campo de las hortalizas y en otros ámbitos empresariales y políticos, les permitieron aprovechar las oportunidades que para algunos actores ofrecieron los cambios en las políticas macroeconómicas e internacionales durante el sexenio del presidente Carlos Salinas de Gortari (1988–1994), para participar en el Grupo Empresarial de Occidente (GEO), que adquirió Banca Cremi, y Santa Anita se quedó con 30 por ciento de las acciones (Brandt 2002, 177, 180). Más adelante, también fueron accionistas en Bancrecer, Banpaís y Banca Unión, así como de otras organizaciones del sector financiero como Factor PROFIN y Grupo Financiero ABACO (Ibid., 177) y en otro tipo de empresas.16

Cabe señalar que mucho del capital con el que Grupo Santa Anita pudo financiar esas inversiones provino de auto créditos otorgados por Banca Cremi, aunque esta situación después se revertiría en su contra, pues cuando se presentó la crisis macroeconómica de 1995 tenía deudas cuantiosas, y sobrevinieron rápidamente problemas graves de carteras vencidas, que provocaron su intervención por el Fondo Bancario de Protección al Ahorro (FOBAPROA), a partir de octubre de 1996, cuando sus adeudos con la banca comercial mexicana sumaban 459.1 millones de dólares.17 A partir de ahí, la actividad productiva de la empresa declinó considerablemente en todas sus zonas de cultivo, hasta que sus problemas económicos derivaron en su desaparición, en noviembre de 2003.18

La siembra de jitomate continuó en Sayula durante el primer quinquenio del siglo XXI, liderada por Bonanza, pues las demás empresas foráneas fueron retirándose por diferentes motivos: unos asociados a sus condiciones económicas, otros por malas temporadas debido a problemas climatológicos en la zona o a decisiones equivocadas respecto a los predios a sembrar, y otras más por presiones de la sociedad y del gobierno municipal y estatal, debido al uso indiscriminado de agroquímicos que dañaban la salud de la población, así como al trato de sus trabajadores migrantes (Macías 2006). Para las temporadas 2003 y 2004, la crisis de plagas y enfermedades, en particular la virosis (virus huasteco del chile, en su variedad tomate) y la paratrioza cockerelli Sulc, hicieron inviable continuar la siembra de jitomate y chile en la región (Ibid. 2008), aunque sí siguió la del brócoli.

Producción de brócoli para la agroindustria de verduras congeladas

Como se verá más adelante, el modelo de producción de jitomate, impulsado por las compañías foráneas que llegaron a Sayula, no promovió la participación de los empresarios locales. Sin embargo, con el paso de los años, algunos de ellos encontraron en otro tipo de horticultura (la destinada a la agroindustria de congelados) y en otro mecanismo de trabajo (la agricultura por contrato), una forma viable para involucrarse en una rama de cultivos que, por las condiciones internacionales y la política gubernamental, se convertía en la opción primordial de agricultura capitalista en México.

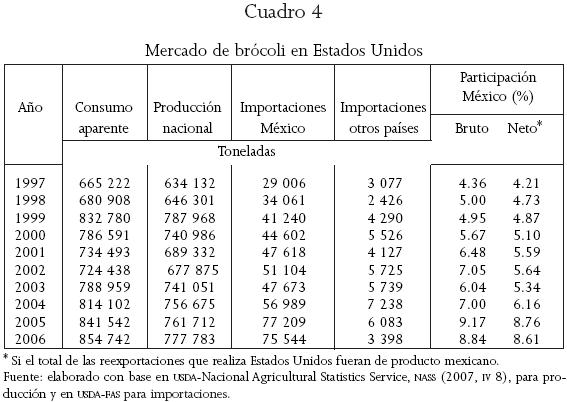

Al principio de la década de 1990, varios de los empresarios agrícolas más importantes de Sayula tenían problemas financieros, ante la pérdida de rentabilidad de sus cultivos (alfalfa, aguacate, maíz, sorgo o frijol), como resultado de la apertura comercial y el retiro de los apoyos gubernamentales al campo. Ante ello, buscaron alternativas, y encontraron una importante en las hortalizas para las agroindustrias de verduras precongeladas.Y aunque en México siguen siendo mucho menores en comparación con las frescas,19 su crecimiento ha sido notable desde mediados de los ochenta, como se refleja en que las exportaciones de 1986 a 2007 pasaron de 64 mil a 264 mil toneladas, es decir, una tasa de crecimiento promedio anual de 6.35 por ciento (Steffen y Echánove 2003, 20; USDA–FAS). El brócoli es la principal hortaliza congelada que México exporta, con una participación de casi 70 por ciento. En 2007 representó 93.7 del total de compras externas realizadas por Estados Unidos (una tasa de crecimiento promedio anual de 13.96 por ciento entre 1993 y 2007, véase gráfica 3, además de que en 2006 significó 8.61 por ciento de su consumo aparente (véase cuadro 4).

El cultivo e industrialización del brócoli en su mayoría se realiza en las regiones de occidente y El Bajío, cuyas condiciones ambientales y temperaturas son propicias para que crezca bien, y hay vías de comunicación que lo hacen competitivo en el mercado del este de Estados Unidos. Por ello, Guanajuato es el estado que cultiva más brócoli; en 2006 se le destinó 63 por ciento de la superficie agrícola nacional (SAGARPA–SIAP), mientras que en materia de industrialización, 11 de las 20 plantas congeladoras de hortalizas del país se ubican en el llamado corredor industrial de Guanajuato, cerca de la carretera Panamericana, otra se localiza al norte de dicha entidad y seis más en Michoacán (Zamora y Jacona),Aguascalientes y Querétaro. Hay sólo dos fuera de la región, en Sinaloa y Sonora.

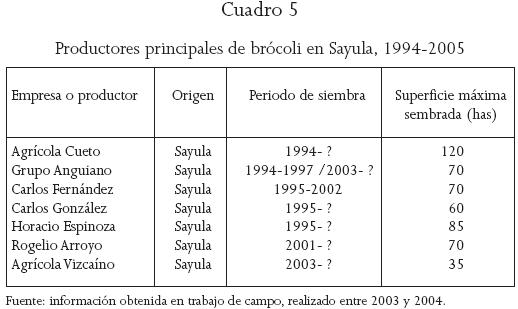

Por lo que respecta a la siembra de brócoli en Jalisco, el estado ocupó entre el segundo y tercer lugar como productor, con 7.85 por ciento del total nacional en el ciclo otoño–invierno y 4.35 en el de primavera–verano de 2006 (SAGARPA–SIAP). Entre 1995 y 2006, en Sayula se sembró brócoli en alrededor de 47.21 por ciento de la superficie estatal en la temporada otoño–invierno, con un área promedio de 270.83 hectáreas, aunque en 2006 se alcanzaron las 525 (Ibid.)

La siembra de brócoli en Sayula debe verse en el marco de expansión de las congeladoras de Guanajuato, pero sobre todo del Grupo Agroindustrial La Huerta, de Aguascalientes (sexta empresa con mayor volumen de producción en el año 2000, cuando procesaba 15 mil toneladas anuales de hortalizas, lo cual representaba 6 por ciento del total nacional) (Steffen y Echánove 2003, 28), que se relacionó con empresarios de la localidad en la primera mitad de la década de 1990, para establecer contratos de producción, y satisfacer así algunas de sus demandas de abastecimiento de materia prima.

La relación de La Huerta con los agricultores de Sayula ha sido más estable que la sostenida en su momento con varias de las agroindustrias de Guanajuato, porque en la época invernal hace mucho frío en Aguascalientes y ello dificulta sus posibilidades productivas, por lo que ha tenido que buscar abastecimiento de materia prima en otras zonas, y las condiciones climáticas y medioambientales de Sayula fueron propicias para sembrar brócoli en esa temporada. Por su parte, en El Bajío éstas son similares a las de Sayula en invierno, por lo que necesitan otros lugares para el verano, sólo que en ese periodo en Sayula hace mucho calor y llueve demasiado, lo cual es dañino para el brócoli, de manera que las pruebas realizadas en distintos años no resultaron positivas.

Hasta ahora son pocos los agricultores que cultivan brócoli; son siete los más importantes (véase cuadro 5). Las razones son diversas, pero la primordial es que los programas de siembra de las agroindustrias son limitados, lo que restringe la participación, además es inviable sembrar por cuenta propia, toda vez que el mercado en fresco es muy pequeño para muchas de estas hortalizas. Por lo tanto, aquí se percibe una relación de tipo monopsónico con el nodo siguiente de la malla productiva, de manera que si en algún momento y por distintas circunstancias (entre ellas la posibilidad siempre latente de que proliferen plagas dañinas) La Huerta decidiera dejar de trabajar en Sayula, la mayoría de los horticultores quedarían desprotegidos y con muchas dificultades para subsistir, aun con la calidad y productividad que han logrado.

Producción de otras hortalizas

Además de las dos mallas anteriores, existen algunos casos más aislados de cultivo de hortalizas en Sayula, que también dejan ver las dinámicas extraterritoriales de esta agricultura. Uno es el de La Costeña, que produjo directamente chile jalapeño como materia prima, entre 2001 y 2003. El otro es el de Agrícola Cueto Produce, que ha logrado establecer contacto con dos agroindustrias estadounidenses a las que provee de otros tipos de hortalizas; a la J & D Produce Inc., de Texas, la abastece desde el año 2000 de cebolla, raíz de perejil y zanahoria marrón y a Driscoll's de California le vende fresa y frambuesa, desde 2002.

En el apartado siguiente se señalan las estructuras de gobierno que han estado presentes en estas mallas hortícolas, aunque por razones de espacio el enfoque se centrará en las relaciones entre empresas productoras y comercializadoras o entre productoras y agricultores locales.

Estructuras de gobierno en la producción hortícola en Sayula

Debido a las distintas características de los cultivos, de los mercados a los que van dirigidos y de las empresas, en las relaciones entre los agentes involucrados en la producción de hortalizas en Sayula han existido mecanismos de gobierno diferentes, como se muestran en el cuadro 6 y después se describen.

1. Jitomate (productor/agricultor local). Las empresas foráneas, asentadas en Sayula, que cultivaban jitomate para el mercado en fresco, asumieron una estructura de gobierno jerárquica, al tratarse de un producto de alto valor agregado, cuya exigencia de calidad cada vez era mayor por parte de los nodos superiores de la malla. Esto generó más complejidad en los métodos de producción, incluso la necesidad de realizar inversiones más fuertes y con gran especificidad, de manera que hubo menos oportunidad para que se involucraran los actores locales, quienes en un principio carecían del conocimiento sobre el cultivo, y de la capacidad económica para invertir.

Ante ello, las agroempresas tuvieron que asumir el control total, prefirieron rentar la tierra en vez de incorporar a agricultores locales como socios. Sólo con el paso del tiempo, y a través del proceso de aprendizaje que lleva la socialización de una actividad productiva, fue como algunos de ellos participaron en la siembra de esta hortaliza, aunque lo hicieron en superficies pequeñas que no han superado las 20 hectáreas. La única excepción fue Rancho Alegre, en cuyo caso se pudo llevar a cabo a través de la incorporación de un horticultor de Autlán, como director de la empresa, con gran experiencia en dicho cultivo.

2. Jitomate (productor/comercializador). Las estructuras de gobierno que prevalecieron entre las productoras y los intermediarios mayoristas fueron de diversos tipos, según las características de los actores. Así, por ejemplo, Bonanza y Santa Anita ya estaban integradas a la comercialización, por lo que en este nodo se puede hablar de una jerarquía.

Por su parte, algunos productores locales que llegaron a cultivar jitomate se relacionaron con la comercialización a través de estructuras de tipo modular, mediante contratos escritos firmados con comisionistas. Este fue el caso de la relación entre Rancho Alegre y el Grupo Canelos, que a pesar de lo pronunciado de las asimetrías entre las compañías (que no corresponde a la definición de este tipo de gobierno), en el contrato se especificaban las características que debía reunir el producto (lo que hacía distinta la relación a una de mercado) y, a diferencia de una estructura de tipo cautiva, donde personal de la empresa compradora interviene directamente en las indicaciones del proceso productivo, en este caso la intermediaria no se inmiscuía en él.

En otras ocasiones, la relación de los productores pequeños con los comisionistas fue a través de contratos informales, incluso en algunos momentos llegaron a ser de mercado. Este tipo de estructuras de gobierno se podían utilizar, pues en ese nodo de la malla no se requería gran coordinación explícita entre las partes, ya que el comprador distribuía la mercancía del productor a cambio de una comisión. Situación distinta fue la relación que en su momento existió entre Bonanza y el Grupo Bátiz; esta última empresa sí intervino más en organizar la producción, y estableció una forma de gobierno de tipo cautiva.

3. Brócoli (productor/agroindustria). El brócoli lo han cultivado totalmente empresarios locales, que trabajan bajo contrato con las agroindustrias. Esto se debe a que su proceso de producción es menos complejo, y no requiere de inversiones tan específicas, de manera que las indicaciones pueden codificarse, facilitando su trasmisión. Así, la agroindustria puede trasferir al agricultor buena parte de las actividades y riesgos asociados con la producción (Castillo 2003, 450).

Por otro lado, al ser una hortaliza que no se comercia directamente en el mercado, sino que pasa por un proceso de transformación industrial, permite que la relación entre el productor y la agroindustria no se base en contratos de comisión, sino que exista más certeza para el agricultor sobre el precio que recibirá. Además, a la agroindustria le interesa tener mayor control sobre la calidad, al tratarse de su materia prima, a diferencia del comisionista que, al relacionarse con varios proveedores y no tener nunca la propiedad formal de la mercancía, puede de alguna manera compensar la falla de uno con la producción de los otros.

Por ello, en esta relación la estructura de gobierno predominante es de tipo cautiva, a través de la agricultura por contrato bajo el modelo centralizado, que es más viable al ser la relación mutuamente verificable, de manera que el contrato disminuye los riesgos de comportamientos oportunistas por parte del productor (la vigilancia y el control reduce parte de esos riesgos), así como los que corresponden al comprador (pues se establece un precio base).

4. Chile jalapeño (productor/agroindustria). Esta hortaliza sólo fue cultivada por La Costeña, que pese a haber utilizado diferentes estrategias para contar con la materia prima (como la agricultura por contrato con productores de distintas partes del país, por lo general bajo un modelo centralizado y con una estructura de gobierno de tipo cautiva20), en Sayula optó por integrar verticalmente la fase de producción agrícola, estableciendo una estructura jerárquica. En primer lugar porque el chile jalapeño no se había sembrado antes en Sayula y los actores locales carecían de la experiencia necesaria, y en segundo, porque al tratarse de una zona nueva, no existían las condiciones de confianza para establecer contratos con los productores locales, que garantizaran la provisión de la materia prima de la calidad y cantidad requeridas.

5. Cebolla, perejil, zanahoria marrón (productor/comercializador). La relación entre Agrícola Cueto (productor) y J & D Produce (comprador) funciona con un contrato de venta por comisión, con un precio base y el pago de una comisión por la venta por parte del productor. El cultivo se comercializa con la marca Little Bear, propiedad del comprador.

El establecimiento de un precio base se facilita porque estas hortalizas no son muy delicadas al paso del tiempo, además la distribuidora tiene la infraestructura para mantenerlas frías y esperar mejores condiciones de venta.

Ahora bien, a pesar de que en este caso las hortalizas no se destinan al mercado de congelados, sino que es venta por comisión, el contrato se apega a uno que entra en el modelo centralizado, con una estructura de tipo cautiva, pues J & D envía a sus supervisores de campo a verificar que las labores de irrigación, fertilización y aplicación de productos químicos utilizadas sean las correctas, de acuerdo a las características del producto, a las demandas de los compradores minoristas (en especial de los grandes supermercados) y a las leyes vigentes en Estados Unidos y Canadá. Es decir, la información de producción se trasmite a lo largo de la malla, desde los compradores minoristas con mayor poder, hasta los productores a través de los intermediarios mayoristas. Además, los supervisores del comprador están presentes en la cosecha, para confirmar en el campo que el cultivo cumple con todas las condiciones establecidas en el contrato.

6. Fresa y frambuesa (productor/comercializador). Agrícola Cueto también tiene relaciones con Driscoll's, líder mundial en el desarrollo de variedades patentadas de fresa, frambuesa, zarzamora y arándano, con capacidad de oferta en la gran mayoría de los países del mundo durante todo el año; controla cerca de 65 por ciento del mercado. Sin embargo, esta empresa no produce las frutas que vende, sino que lo hace a través de agricultores independientes de varios estados de la Unión Americana, así como de países como Canadá, México, Argentina, Chile, Inglaterra, etcétera, con los que se relaciona mediante contratos.

En México, Driscoll's está vinculada con productores de Baja California, Sinaloa; Zamora y Los Reyes en Michoacán, además de Jocotepec, Jalisco. La relación con ellos queda clasificada dentro de la agricultura por contrato en el modelo de finca núcleo, pues aunque Driscoll's, no produce directamente la fruta tiene zonas de producción para las labores de investigación y desarrollo de especies nuevas, así como para su reproducción, con lo cual puede mantener un estándar de calidad similar en toda la fruta que vende con su marca.

En cuanto a la estructura de gobierno, es de tipo cautiva, aun cuando la empresa no interviene mucho en las decisiones de producción diarias en el campo (como sí sucede en el caso de los contratos de brócoli con La Huerta), utiliza otro mecanismo para asegurar la uniformidad del producto, el estricto control de calidad que exige a sus vendedores, a través del programa denominado Global Food Safety Program, que contempla auditorías estocásticas en materia de uso de agroquímicos y buenas prácticas agrícolas de acuerdo a las normas establecidas por el USDA, la Food and Drug Administration y la Environmental Protection Agency de Estados Unidos. También, que cumpla con las normas de respeto a las condiciones laborales, trato ético a los trabajadores y cuidado del medio ambiente, en función de los estándares establecidos por EUREPGAP (programa privado de certificación voluntaria, creado por 24 grandes cadenas de supermercados que operan en diferentes países de Europa occidental, que certifica las buenas prácticas agrícolas).

Conclusiones

A diferencia de una gran cantidad de cultivos que se sembraron en distintas regiones de México durante la segunda mitad del siglo XX, destinados a los mercados locales, regionales o cuando mucho nacionales, la hortofruticultura industrial implica un tipo de agricultura altamente internacionalizada, en la que, en primer lugar, es frecuente que los agricultores de un territorio determinado lleguen de otros lugares —del país o del extranjero— donde la trayectoria de la producción hortofrutícola está más consolidada, como una estrategia para mantener o ganar ciertas ventajas competitivas en el ámbito económico. Además, muchos factores relacionados con ella y los insumos utilizados provienen de otros territorios, a la vez que las hortalizas se consumen en mercados alejados de la zona de cultivo, de manera que las relaciones establecidas para su venta se realizan con intermediarios y agroindustrias de distintas ciudades y países.

Todo esto ha confirmado que son las mallas de valor global dominadas por el comprador las que rigen la producción de hortalizas en México, y que son grandes intermediarios minoristas quienes tienen mayor fuerza, y señalan qué, cómo y cuándo producir, y trasmiten dicha información de manera vertical y horizontal a lo largo de la malla. Por su parte, en apariencia, los agricultores son los nodos más débiles, y deben obedecer indicaciones, aunque esto no significa que se mantengan como sujetos con poca fuerza, que sólo acepten pasivamente tales indicaciones sin tener posibilidad de modificarlas de acuerdo a sus expectativas e intereses.

En este contexto, algunos puntos deben quedar claros para entender el funcionamiento de las mallas de valor global y la participación de los actores y territorios mexicanos:

• La información que marca el comportamiento de la malla proviene en gran medida de los intermediarios, esto no significa que ellos sean los generadores exclusivos de las reglas de funcionamiento. Por el contrario, son las modificaciones de la oferta y demanda las que provocan las tendencias, pues en ellas intervienen factores múltiples tales como los cambios socioeconómicos, culturales y de otra índole en diversos espacios sociales que influyen en la demanda, en los equilibrios de fuerza entre los actores que compiten del lado de la oferta, así como en los fenómenos exógenos que pueden modificar dichos equilibrios. Por último, es de gran importancia la participación de los Estados, los organismos internacionales y sus agentes, pues ellos pueden tener la fuerza suficiente para cambiar las tendencias de oferta y demanda, así como para fortalecer o trastocar los equilibrios existentes en la malla, e incluso modificar su importancia.

• En una malla de valor global dominada por el comprador, la información que permite el funcionamiento del proceso productivo se lleva a cabo a través de formas de gobierno, que rigen los vínculos entre los participantes. Éstos varían según las características de los actores y de las relaciones de producción o intercambio entre ellos. Igualmente, se trata de formas dinámicas que se modifican con el tiempo, conforme cambian las condiciones que permiten su funcionamiento.

Aunque tales estructuras pueden clasificarse en términos generales en algunos tipos, de acuerdo a ciertos rasgos, en realidad no son "cajas" perfectamente delineadas donde pueda encerrarse una relación determinada, sino que en todo caso sólo son puntos de referencia para entender lo que sucede en el intercambio entre dos o más actores en la malla. Esto es así, desde el momento que se está hablando de relaciones entre actores que mantienen su capacidad de agencia,21 y que por lo tanto van configurando la relación y sus características en la negociación diaria, de forma tal que el actor, supuestamente más débil (en este caso el productor), tiene la capacidad para ejercer acciones que van desde la aceptación, hasta el rechazo y el enfrentamiento, y a través de las cuales obliga al actor más fuerte a realizar algunas concesiones.

• Sayula ha mostrado que algunos territorios han resultado de la interrelación de causas múltiples, unas originadas por los cambios económicos mundiales, en tanto que otras de los nacionales y de las condiciones locales (sociales, económicas y medioambientales) que facilitan u obstaculizan el progreso de una actividad. Por lo tanto, entender cómo evoluciona la horticultura en cierto territorio conlleva la necesidad de estudiar el proceso histórico que permitió su llegada y trayectoria.

• La conversión hacia la horticultura en muchos territorios ha ocasionado que los empresarios agrícolas locales tengan que modificar muchas de sus prácticas, y con ello sus relaciones de producción. Si antes eran suficientes algunas acciones específicas para obtener cultivos rentables, ahora la importación de conceptos como la inocuidad y seguridad alimentaria, los buenos métodos, la calidad y otros más, "globalmente impuestos", así como los cambios tecnológicos que también evolucionan a gran velocidad, han ocasionado que los agricultores modifiquen sustancialmente sus formas de producir, a fin de cumplir con los estándares de los mercados internacionales de alimentos (que, por cierto, es una de sus características nuevas) y poder mantenerse en ellos.

Además, la utilización creciente de sistemas de riego avanzados (por goteo), de insumos (fungicidas biológicos), de ambientes nuevos (invernaderos) y de procesos de certificación nacional e internacional prueban que esta agricultura funciona mucho más según los principios y conceptos que rigen una fábrica industrial, que los métodos usados en la agricultura tradicional.

Bibliografía

BANCOMEXT. 2004. Programa de Trabajo Sectorial. Sector Alimentos Frescos. Documento elaborado por la Unidad Sectorial de Negocios en Alimentos Frescos. México: BANCOMEXT. [ Links ]

Bourdieu, Pierre. 2002. La distinción. Criterios y bases sociales del gusto. México: Editorial Taurus. [ Links ]

Brandt, Deborah. 2002. Tangled Routes. Women,Work, and Globalization on the Tomato Trail. Ontario: Garamond Press. [ Links ]

Carton de Grammont, Hubert. 1990. Los empresarios agrícolas y el Estado. México: Universidad Nacional Autónoma de México. [ Links ]

Castillo, Víctor. 2003. Empresas y agricultores: la producción de semilla híbrida de maíz bajo contrato. En Competitividad. Implicaciones para empresas y regiones, compilado por Jesús Arroyo y Salvador Berumen, 415–463. Guadalajara: Universidad de Guadalajara, University of California in Los Angeles, Program on México,World Consortium for Research on Mexico (PROFMEX), Juan Pablos Editor. [ Links ]

CIAD. 2000. Inocuidad alimentaria en frutas y hortalizas. Documento presentado en el taller previo al Congreso sobre inocuidad alimentaria, Guadalajara. [ Links ]

Cook, Roberta. 1990. Challenges and Opportunities in the U.S. Fresh Produce Industry. Journal of Food Distribution Research. Febrero: 67–74. [ Links ]

Eaton, Charles y Andrew W. Shepherd. 2002. Agricultura por contrato. Alianzas para el crecimiento. Boletín de Servicios Agrícolas de la FAO, no. 145. [ Links ]

Echánove, Flavia. 1999. Los empresarios hortícolas y sus procesos de integración y diversificación. En Empresas, reestructuración productiva y empleo en la agricultura mexicana, compilado por Hubert Carton de Grammont, 71–101. México: Plaza y Valdés. [ Links ]

FAO– FAOSTAT. Faostat. http://faostat.fao.org/ (24 de abril de 2008). [ Links ]

Gereffi, Gary. 1999. A Commodity Chain Framework for Analyzing Global Industries. IDS, University of Sussex, agosto. http://www.ids.ac.uk/ids/global/pdfs/gereffi.pdf (24 de marzo de 2005). [ Links ]

––––––––––. 1994. The Organization of Buyer–driven Global Commodity Chains: How U.S. Retailers Shape Overseas Production Networks. En Commodity Chains and Global Capitalism, editado por ídem. y Miguel Korzeniewicz, 95–122. Westport: Praeger Publishers. [ Links ]

––––––––––, John Humphrey y Timothy Sturgeon. 2003. The Governance of Global Value Chains, Forthcoming in Review of International Political Economy. Noviembre 4. [ Links ]

––––––––––, Miguel Korzeniewicz y Roberto P. Korzeniewicz. 1994. Introduction: Global Commodity Chains. En Commodity Chains and Global Capitalism, editado por ídem. y Miguel Korzeniewicz, 1–14. Westport: Praeger Publishers. [ Links ]

González, Humberto. 1994. El empresario agrícola en el jugoso negocio de las frutas y hortalizas en México. Holanda:Thesis Wageningen. [ Links ]

––––––––––. 1993. Liberalización económica y agricultura de exportación en la región costa de Jalisco. En Impactos regionales de la apertura comercial, compilado por Jesús Arroyo y David Lorey, 204–232. Guadalajara: Universidad de Guadalajara. [ Links ]

––––––––––. 1992. Cambio tecnológico y liberalización en la agricultura. El sistema de riego por goteo en el sur de Jalisco. Carta Económica Regional 24: 20–34. [ Links ]

––––––––––y Alejandro Macías. 2007. Vulnerabilidad alimentaria y política agrícola en México. Desacatos 25: 47–78. [ Links ]

––––––––––y Margarita Calleja. 1998. La exportación de frutas y hortalizas a Estados Unidos de Norteamérica (guía para productores). México: Consejo Nacional de Ciencia yTecnología. [ Links ]

INEGI–BIE. http://dgcnesyp.inegi.gob.mx (23 de abril de 2008). [ Links ]

Kogut, Bruce. 1985. Design Global Strategies: Comparative and Competitive Value–added Chains. Sloan Management Review 26 (4): 15–28. [ Links ]

Long, Norman y Magdalena Villarreal. 1993. Exploring Development Interfaces: From Knowledge Transfer to Transformation of Meaning. En Beyond the Impasse: New Directions in Development Theory, editado por Franz J. Schurman, 140–168. Londres: Zed Press. [ Links ]

López Obrador, Andrés Manuel. 1999a. FOBAPROA: expediente abierto. México: Editorial Grijalbo. [ Links ]

––––––––––. 1999b. FOBAPROA: expediente abierto. Disco compacto con reseña y archivo. México: Editorial Grijalbo. [ Links ]

Macías, Alejandro. 2008. Costos ambientales en zonas de coyuntura agrícola. La horticultura en Sayula (México). Agroalimentaria. En proceso. [ Links ]

––––––––––. 2006. Empresarios, estrategias y territorio en la producción hortícola en México (el caso del valle de Sayula).Tesis de doctorado en Ciencias Sociales, CIESAS. [ Links ]

Mares, David. 1991. La irrupción del mercado internacional en México. Consideraciones teóricas y un estudio de caso. México: El Colegio de México. [ Links ]

Marsden,Terry. 1997. Creating Space for Food:The Distinctiveness of Recent Agrarian Development. En Globalising Food. Agrarian Questions and Global Restructuring, editado por David Goodman y Michael J. Watts, 169–191. Londres–NuevaYork: Routledge. [ Links ]

Marsh, Robin R., y David Runsten. 1996. Del traspatio a la exportación: potencial para la producción campesina de frutas y hortalizas en México. En La inserción de la agricultura mexicana en la economía mundial, compilado por Sara María Lara y Michelle Chauvet, 167–212. México: Plaza y Valdés. [ Links ]

Muñoz, Manrrubio, J. Reyes Altamirano, J. Carmona, Juan de DiosTrujillo, G. López y A. Cruz. 1995. Desarrollo de ventajas competitivas en la agricultura (el caso del tomate rojo). México: Universidad Autónoma Chapingo. [ Links ]

Periódico Oficial del Estado de Jalisco. 2003. Empaque Santa Anita, S.A. de C.V. Aviso de escisión. 11 de noviembre. [ Links ]

Sanderson, Steven. 1990. La transformación de la agricultura mexicana: estructura internacional y política de cambio rural. México: Editorial Alianza. [ Links ]

SAGAR. 1998. Oportunidades de inversión y de exportaciones en el sector agrícola y agroindustrial de México. (http://web–folio.sagar.gob.mx/cgi–bin/foliocgi.exe (8 de enero de 1999). [ Links ]

SAGARPA. 2007. Programa Sectorial de Desarrollo Agropecuario y Pesquero 2007–2012. México: SAGARPA. [ Links ]

––––––––––, Delegación Jalisco. 1994–2006. Anuarios estadísticos agrícolas (1994 –2006). SAGARPA. [ Links ]

SAGARPA–SIAP. 2008. Anuarios estadísticos agrícolas. http://www.siap.gob.mx/ (22 de abril de 2008). [ Links ]

Steffen, Cristina y Flavia Echánove. 2003. Efectos de las políticas de ajuste estructural en los productores de granos y hortalizas de Guanajuato. México: Universidad Autónoma Metropolitana, Plaza y Valdés. [ Links ]

USDA–FAS. FAS Online. http://www.fas.usda.gov/ustrade/ (23 de abril de 2008). [ Links ]

USDA–NASS. 2007. 2007, Agricultural Statistics. http://www.nass.usda.gov/Publications/Ag_Statistics/2007/CHAP04.Pdf (24 de abril de 2008). [ Links ]

** El presente documento forma parte del proyecto de investigación más amplio, elaborado con apoyo del Programa para el Mejoramiento del Profesorado (PROMEP), de la Secretaría de Educación Pública y el Centro de Investigaciones y Estudios Superiores en Antropología Social (CIESAS Occidente). Se presentó una versión resumida en el VI Congreso de la Asociación Mexicana de Estudios Rurales (AMER),Veracruz, en octubre de 2007.

1 Cálculos realizados de acuerdo con información de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA)–Servicio de Información Agrícola y Pecuaria (SIAP) y del Instituto Nacional de Estadística, Geografía e Informática (INEGI)–Banco de Información Económica (BIE).

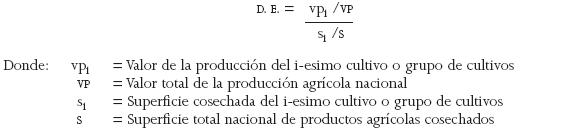

2 La densidad o productividad económica (D.E.) se refiere al porcentaje en que aumenta la participación del valor de la producción de un cultivo respecto a un total de referencia, por cada punto porcentual que se incrementa la participación de la superficie cosechada respecto a ese total. En este caso se utilizan como totales de referencia los nacionales, de manera que la fórmula queda así:

Así, si la D. E. de las hortalizas es de 5.62, quiere decir que por cada punto porcentual que aumente su participación en la superficie cosechada en el total del área agrícola nacional, la contribución del valor de la producción de éstas se incrementará en 5.62 puntos porcentuales respecto al valor de la producción total del país.

3 Los valores de otros grupos de cultivos en 2006 son: industriales 1.25, forrajes 0.61 y cereales 0.54 (cálculos realizados con base en SAGARPA–SIAP).

4 Esta concepción quedó manifiesta a partir de la década de 1990, como se puede ver en el Programa Nacional de Modernización del Campo 1990–1994 (Marsh y Runsten 1996, 167); después en un documento de la Secretaría de Agricultura, Ganadería y Desarrollo Rural (SAGAR 1998), podía observarse el gran valor que el gobierno daba a la potencialidad que la producción y exportación de frutas y hortalizas tenía para el campo. En el mismo sentido, en un programa elaborado por el Banco Nacional de Comercio Exterior (BANCOMEXT 2004), se hablaba de las ventajas comparativas de México en la siembra de legumbres y hortalizas en el noroeste del país, así como de frutos en el sureste, y destacaba que estas ventajas "deben ser explotadas al máximo por México en materia de comercio exterior". Por último, aunque en un programa de la SAGARPA (2007, 18) se dejó de mencionar como política prioritaria el impulso de cultivos hortofrutícolas (ahora se prioriza a los bioenergéticos), es obvio que la política seguida en las tres administraciones anteriores tuvo un efecto determinante a favor de estos cultivos, pues el documento señala: "sólo 240 mil unidades (6 por ciento) son altamente eficientes y rentables, dedicadas principalmente al cultivo de hortalizas, frutales y productos orgánicos, con producciones orientadas a los mercados internacionales".

5 México tiene el primer lugar mundial en la exportación de aguacate, mango, papaya, calabacita, sandía, hortalizas y pepino; segundo en espárragos, jitomate, nueces y pimiento; tercero en fresa, limón y lima; quinto en brócoli y coliflor y sexto en cebolla y col (SAGARPA 2007).

6 Constituye una serie de relaciones redundantes entre los actores individuales y colectivos localizados en territorios distintos (empresas, personas, agentes de los Estados, etcétera), y que participan en el proceso de producción, distribución, comercialización y consumo de una mercancía.

7 La recomendación de comer frutas y hortalizas por su riqueza en fibra viene de organismos de salud como el U. S. Dietary Guidelines, Healthy People 2000 y el National Cancer Institute's Five a Day Program (Centro de Investigación en Alimentación y Desarrollo, A. C., CIAD 2000, 5).

8 Ubicado en la costa sur de Jalisco, fue durante las décadas de 1970 y 1980 el productor principal de jitomate en el estado. Sin embargo, a finales de los años ochenta, una serie de factores influyeron para que la producción se desplomara: a) la sobreexplotación de las tierras y la siembra en ciclos dobles, ocasionó la multiplicación de plagas y enfermedades; b) el desplome en el nivel de los mantos freáticos, debido al abuso en el uso del agua; c) la crisis de cartera vencida de los agricultores a finales de la década de 1980 y sobre todo a principios de la siguiente, ocasionada por sus expectativas sobredimensionadas en la época de auge. Para más detalles, véase González (1992, 1993 y 1994).

9 La región de El Bajío y sus alrededores es la principal productora nacional de brócoli. No obstante, las temperaturas bajas en los meses invernales en el estado de Aguascalientes y la presencia de plagas en El Bajío de Guanajuato, que ha ocasionado los periodos de veda, donde se prohíbe el cultivo de crucíferas, son elementos que han influido para que las empresas busquen zonas nuevas en Jalisco, Michoacán, Puebla o Zacatecas.

10 De acuerdo con Gereffi (1999, 3), lo que distingue a la empresa líder de sus seguidores en una cadena es el control en el acceso a los recursos principales (de diseño, tecnológicos, posesión de marcas comerciales o cartera de consumidores, etcétera), que le generan las mayores utilidades.

11 Clemons et al. (1993), (citado en Gereffi et al. 2003, 3), utiliza el término coordinación explícita, para referirse a formas de coordinación de la actividad económica diferentes a las de mercado.

12 El valle de Autlán era hasta entonces la región de Jalisco donde más jitomate se cosechaba; su cultivo lo iniciaron agricultores estadounidenses en su mayoría, en la década de 1970, pero después se incorporaron varios mexicanos como trabajadores, socios de las firmas extranjeras o como agricultores independientes (González 1994).

13 No obstante, los problemas de plagas surgidos a partir de 2003 ocasionaron que para 2005 sólo se sembraran 43 hectáreas de jitomate, lo que significó una disminución considerable de casi 50 por ciento en los ingresos generados por la agricultura de Sayula.

14 Entre 1992 y 1994, los dueños de Santa Anita y de Chajoma participaron en el Grupo Empresarial Agrícola Mexicano, que bajo el liderazgo de Carlos Cabal Peniche, adquirió Fresh Del Monte Produce.

15 El concepto de enclave fue utilizado en la economía política durante las décadas de 1970 y 1980. Las economías de enclave en el sector agropecuario se entienden como polos de explotaciones agrícolas encabezados por uno principal de exportación, que dependen en gran medida de las condiciones dictadas en otras regiones (de las que se es enclave), sin generar repercusiones y eslabonamientos en la zona productora (Sanderson 1990, 58).

16 Como Mexicana de Lubricantes (Mexlub), la Promotora Deportiva Guadalajara, un parque industrial en Tijuana, un restaurante en la Ciudad de México, una compañía de procesamiento de leche, una joint venture con el Canadian Bank of Nova Scotia, además de la ya mencionada participación en el Grupo Empresarial Agrícola Mexicano (GEAM), para la adquisición de la transnacional Fresh Del Monte Produce.

17 Acta de la sesión número 8 del subcomité del FOBAPROA, celebrada el 15 de julio de 1997, anexo, p. 27. Ese monto de deuda después sería absorbido por el FOBAPROA, cuando Banca Confía, que había adquirido los pasivos de Cremi y Unión, fue vendida a City Bank (López Obrador 1999a, 79). Santa Anita fue uno de los cinco grupos o empresas con mayor monto de rescate por parte de FOBAPROA, para octubre de 1996 era de más de 1 169 millones de pesos (Ibid. 1999b).

18 De acuerdo con el Periódico Oficial del Estado de Jalisco (2003, 22), la escisión de la sociedad ocurrió el 28 de octubre de ese año.

19 En 2007, mientras México exportó a Estados Unidos 230 mil toneladas de hortalizas congeladas, fueron 2 millones 330 mil de las frescas (USDA–FAS).

20 En estos contratos, La Costeña negocia con sus proveedores la compra total de las cosechas que cumplan con sus estándares de calidad, a cambio de un precio o una banda de precios ya pactados. Así, la fábrica obtiene precios competitivos durante todo el año y los proveedores aseguran la venta de sus cosechas a un solo comprador.

21 Entendida como la facultad del actor (individuo o grupo) para procesar la experiencia social y diseñar las maneras sobre cómo manejar sus vidas, incluso en condiciones de coerción extrema (Long y Villarreal 1993, 155).