Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRegión y sociedad

versão On-line ISSN 2448-4849versão impressa ISSN 1870-3925

Región y sociedad vol.21 no.46 Hermosillo Set./Dez. 2009

Artículos

El nodo de distribución en la cadena hortícola de valor México–Estados Unidos: El caso de las exportaciones sinaloenses de productos frescos

Carlos Javier Maya Ambía* y Lydia María López Barraza**

* Doctor en Ciencias Sociales por la Universidad Autónoma de Sinaloa (UAS).

** Doctora en Ciencias Sociales por la UAS.

* Correspondencia:

Valenzuela Lugo # 3114,

fraccionamiento Universidad 94–II.

C.P. 80058.

Culiacán, Sinaloa, México.

Teléfono: (667) 716 1341.

Correo electrónico: maya@uas.uasnet.mx

** Correspondencia:

Ciudad de Morelia #1357,

colonia Las Quintas, C.P. 80060.

Culiacán, Sinaloa, México.

Correo electrónico: lydiamlb@yahoo.com.mx

Recibido en diciembre de 2007

Revisado en diciembre de 2008

Resumen

Sinaloa es la principal entidad federativa exportadora de hortalizas frescas de México a Estados Unidos. Su inserción en la globalización ocurre a través de la cadena hortícola de valor que existe entre ambos países. Para que ésta funcione de manera eficiente, es central el papel de las empresas que distribuyen en Estados Unidos las hortalizas producidas en Sinaloa. Después de explicar las características de la cadena en el contexto del mercado hortícola mundial, a partir del trabajo de campo realizado en la zona fronteriza de Nogales,Arizona, el presente artículo analiza la experiencia de los horticultores sinaloenses que crearon distribuidoras propias en territorio estadounidense, para mejorar su posición competitiva en el mercado y tener mayor control sobre sus productos. Asimismo, se detalla la situación actual y los desafíos que la globalización impone a las empresas estudiadas.

Palabras clave: horticultura, exportación, cadena hortícola de valor, competencia, compañías de distribución hortícola, Sinaloa.

Abstract

Sinaloa is the leading Mexican state exporter of fresh produce to the United States.This Mexican state participates in the globalization process through the horticultural value chain which merges both countries. In order to function efficiently, the chain depends on the role played by the fresh vegetable distribution companies in the United States. Based on field work carried out in the border zone of Nogales,Arizona, where distribution companies handle an important percentage of exports from Sinaloa, this article aims to explain the main features of this horticultural value chain, in the context of the global fresh produce market. Furthermore, it analyzes the experience of Sinaloan growers, who established their own distribution companies in U.S. territory.The goal was to improve their competitive position in the U.S. market and gain more control over their products. The article also discusses the challenges imposed by globalization to the distribution companies and their current situation.

Key words: fresh produce, exports, horticultural value chain, competition, fresh vegetable distribution companies, Sinaloa.

Introducción

El propósito del presente artículo es responder a la pregunta: ¿cómo funciona el nodo de distribución en la cadena hortícola de valor entre México y Estados Unidos, para sostener la competitividad de los horticultores sinaloenses en el mercado principal de sus exportaciones?

Para ello, primero se esbozarán las características de dicha cadena en el contexto del mercado hortícola mundial. Después,la atención se enfocará en los elementos principales de la competencia en el mercado de EE UU, el más importante para las hortalizas de invierno. En tercer término interesa apuntar las exigencias que enfrentan los horticultores sinaloenses para ser competitivos, y una de las principales atañe a la distribución eficiente en territorio estadounidense, y por esta razón en el apartado siguiente se aborda el tema con base en el trabajo de campo realizado en Nogales,Arizona, en septiembre y octubre de 2006.1 Primero se habla de los antecedentes históricos y después de la situación actual, con énfasis especial en los desafíos que las compañías estudiadas enfrentan ante la globalización. Para concluir, se presentan algunas consideraciones a partir del fenómeno analizado.

Características de la cadena hortícola de valor México–Estados Unidos en el contexto del mercado hortícola mundial

Los procesos de globalización, dentro de los cuales se encuentra inmersa la economía mexicana, incluso su sector agrícola y el subsector hortícola, se constituyen a través de cadenas de valor de magnitud distinta que vinculan continentes, países, regiones, localidades y conglomerados, que en ocasiones conforman redes complejas.2 Es importante aclarar que las cadenas hortícolas de valor existentes en distintos lugares o épocas son diferentes tanto en su estructura, características y desarrollo. Su existencia dependerá del marco institucional que rija las regiones, además de la interacción social, política y económica prevaleciente con sus socios comerciales.

El negocio hortícola mundial no sólo forma una parte relevante del comercio agrícola, sino que refleja con claridad su estructura actual, según la cual muchas regiones de menor desarrollo se ven obligadas a impulsar la exportación de productos de alto valor como flores, frutas y hortalizas, con la esperanza de alcanzar una mejor inserción en la economía global, sin que el éxito esté asegurado.3

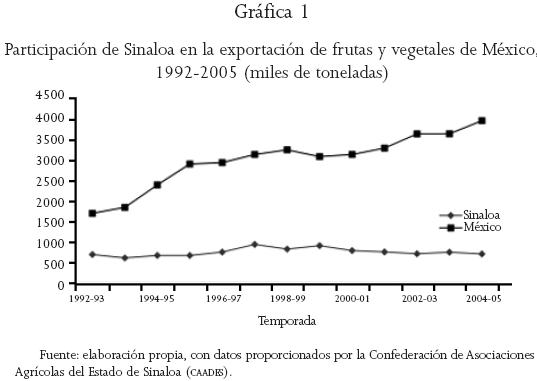

En términos más precisos, en 2004 el valor mundial de las exportaciones agrícolas fue de 604 mil millones de dólares americanos, de acuerdo con datos delAnuario estadístico de la Organización de las Naciones Unidas para la Agricultura y Alimentación, FAO, por sus siglas en inglés (2005–2006). Los productos más exportados fueron los cereales, que en 2004 representaron en valor alrededor de 8 por ciento y de 17 las frutas y vegetales. Las cinco hortalizas objeto del presente estudio, las más importantes de Sinaloa, son el tomate, pepino, calabaza, chile y berenjena, que participaron con cerca de 1.5 por ciento en las exportaciones agrícolas mundiales, según datos de la FAO. Por su parte, el importe de las ventas de EE UU al extranjero en 2005 fue de 65 mil millones de dólares americanos, destacaron las de California, que en 2004 sumaron 9 mil millones de dólares, según datos del Departamento de Agricultura de Estados Unidos (USDA 2006). La presencia de México en este rubro en 2005 es notoria, como se aprecia en el cuadro siguiente.

Al mismo tiempo, el comercio hortícola mundial refleja claramente la tripolaridad de la globalización, cuyos ejes son: Estados Unidos como centro del bloque económico de América del Norte y sus extensiones crecientes hacia el resto del continente; Alemania–Francia–Inglaterra como pilares del bloque europeo, cuya expansión hacia Europa oriental marcha con rapidez, manteniendo fuertes vínculos con las ex colonias africanas y algunos países sudamericanos y Japón–China como focos de la región oriental y sudoriental de Asia, pero con una presencia cada vez mayor en otras latitudes.4

En este escenario, se observa que el comercio hortícola presenta patrones similares en cada una de las tres macro regiones de la globalización.5 Esto es, en cada una existen algunos países de mayor desarrollo y con una población de ingresos altos, que demanda durante todo el año productos frescos de alta calidad y por consiguiente de valor elevado, abastecidos por países y regiones menos desarrollados que dependen de manera sustancial del comportamiento de la demanda de ellos.

De acuerdo con lo mencionado, se perfilan claramente cadenas hortícolas de valor donde los nodos de producción se ubican en zonas más atrasadas (países enteros o bien algunas de sus regiones), mientras que los de distribución, comercialización y consumo se encuentran en los de mayor crecimiento.6 Cabe aclarar que al hablar de menor desarrollo se hace en términos relativos, pues suele suceder que dichos lugares están más avanzados en ciertos rubros, como tecnología, por ejemplo, pero se ubican en zonas atrasadas y por lo general no existen los encadenamientos con otras actividades de la región, por ello no es raro que estos nodos se perfilen como enclaves modernos, que forman parte de grandes cadenas globales de valor, pero con poca influencia sobre su entorno más inmediato.7

Asimismo, es frecuente la combinación de alta tecnología y mano de obra poco calificada y, por ende, con retribución pobre, lo que contribuye a hacer más rentable la actividad sólo en términos económicos. Otra característica digna de mencionar es que tanto dentro como entre las cadenas hortícolas de valor surgen procesos complejos de competencia, que comprenden aspectos de rivalidad y complementariedad.8

De igual forma, las fronteras trazadas por las tres macro regiones de la globalización, no se mantienen infranqueables, pues hay irrupciones, con distintos grados de éxito, de un agente fuertemente enraizado en alguna de estas u otras regiones.

Debe enfatizarse que en estas cadenas es sobre todo la demanda la que ejerce la gobernancia,9 y se torna cada vez más importante la presencia de las grandes cadenas de supermercados. Sin embargo, los gobiernos nacionales y las organizaciones multilaterales son otros agentes con peso indiscutible en la conformación de la gobernancia que rige la cadena; tienen gran influencia en el diseño de las políticas de la actividad, sean comerciales o de desarrollo, y de especial relevancia las que aseguran la inocuidad de los productos frescos. En algunos casos hay que hablar de las distribuidoras, que sirven de enlace entre los productores locales y los compradores del país destino de las exportaciones.

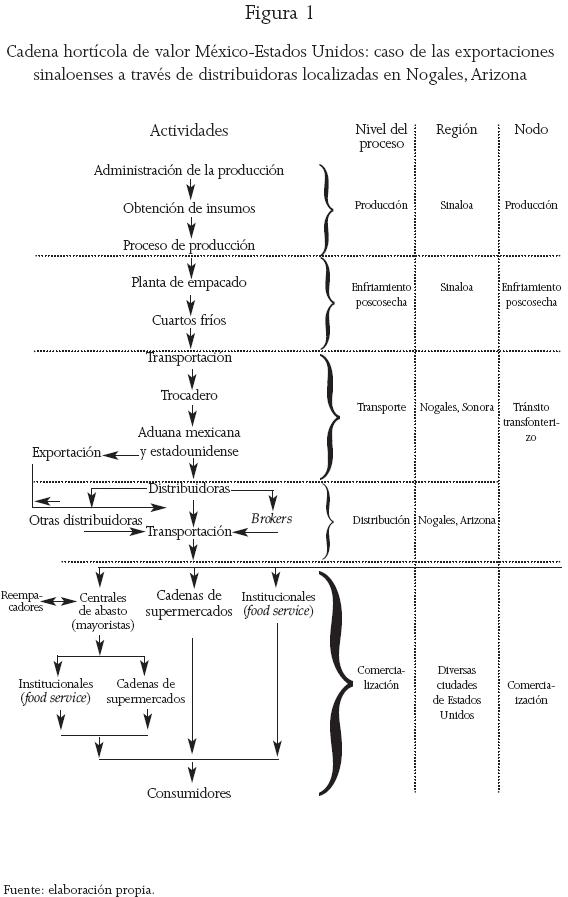

Para la cadena hortícola de valor entre México y Estados Unidos, se deben apuntar las características distintivas siguientes: las hortalizas principales exportadas corresponden a las familias Cucurbitácea (calabaza, pepino) y la Solanácea (tomate, berenjena, pimiento), las cuales requieren condiciones naturales específicas y cuya susceptibilidad a enfermedades, variaciones de temperatura y humedad tiene consecuencias graves en el volumen de producción y en la calidad (González 1994, 50). Además, la organización del sector exportador de hortalizas muestra una tendencia a la fragmentación de las actividades primordiales en las áreas siguientes: producción y enfriamiento poscosecha, transporte transfronterizo y comercialización; cada una de ellas está ubicada en puntos geográficos distintos.

Para su estudio, el nodo de producción y empaque se ubica en Sinaloa, región protagonista de primer orden10 en la exportación hortícola mexicana. Desde fines del siglo XIX, esta entidad federativa ya enviaba sus primeras mercancías al país vecino del norte. En los años cuarenta, la agricultura orientada a la exportación era la actividad motora en el crecimiento económico de la zona. Otra región de gran relevancia para el estudio de la cadena hortícola de valor analizada es Nogales,Arizona, a más de 1 100 kilómetros de Sinaloa, y que también ha estado vinculada históricamente con la exportación de hortalizas mexicanas. Ubicada en la frontera internacional norte de México, se ha caracterizado por ser el punto de venta a donde se dirigen las hortalizas de exportación de Sinaloa. En Nogales, la industria hortícola comenzó después de 1908, con la entrada en vigor del servicio de ferrocarril con Tucson; demostró su papel como una región fundamental en la distribución y puente de unión de los productores sinaloenses con el mercado estadounidense, y permitió la especialización de cada región en un grupo de actividades relacionadas con la horticultura.

En resumen, en Sinaloa se cosechan y empacan las hortalizas para su traslado posterior a Nogales.A través de un largo proceso, éstas son puestas a disposición del comprador final (individuos u organizaciones) ubicados sobre todo en Estados Unidos, en las condiciones adecuadas y solicitadas de lugar, tiempo, forma, cantidad y calidad. A continuación se detallan los nodos de la cadena de valor estudiada.

Nodo de producción y enfriamiento poscosecha

En el noroeste de México se concentra la región productora de hortalizas para exportación, y Sinaloa destaca como la principal (véase gráfica 1).11 Esta zona se ha ido especializando con el correr de los años, y es notable una producción a gran escala.12

Los horticultores exportadores sinaloenses, así como los de otras regiones se identifican como parte de un gremio, no muy numeroso y diferenciado de otros agricultores. Su organización también es muy especial; en 1962 se fundó la Confederación Nacional de Productores de Hortalizas (CNPH), para agrupar a 245 asociaciones locales, que conformaban 28 uniones regionales distribuidas en 24 estados de la república (González 1994, 54).13

El horticultor exportador mexicano se convirtió en un actor económico, político y social que trascendía su empresa; en un inicio subordinado a las grandes compañías estadounidenses, que ejercían control sobre la producción y comercialización. Los agricultores, gracias a su experiencia, conocimiento y alcance de acción pudieron establecer y redefinir relaciones para lograr el progreso de la horticultura.

La exportación se volvió redituable, denominada agronegocio, y para asegurar su futuro, los empresarios tuvieron que atravesar fronteras políticas y administrativas, fijarse objetivos nuevos y aprovechar una red de relaciones familiares y de amistad, para favorecer su crecimiento y permanencia en el mercado. Al trabajar de forma colectiva o individual, la creación de redes sociales era inevitable en la generación y circulación de información sobre la actividad. Los empresarios se fueron vinculando con personajes importantes de organizaciones laborales y campesinas, para tener un mejor acceso y manejo de los recursos clave (Ibid., 72–73).

A su vez, los horticultores ambicionaban influir en la política agrícola del país vecino, para defender sus intereses comerciales. La forma de hacerlo fue mediante el establecimiento de distribuidoras de capital mexicano en Nogales,Arizona. Esto les abriría también el acceso a financiamiento estadounidense, y les permitiría conocer más el mercado y las preferencias de los consumidores. Además, así podrían promover mejor la reputación de su mercancía.

Nodo de tránsito transfronterizo: transporte y distribución

Este es quizá el eslabón más frágil de la cadena, porque sólo el tiempo de transportación, de Culiacán a Nogales, implica un mínimo de 12 horas que pueden aumentar hasta 24 o más, según los inconvenientes durante el trayecto, como accidentes en carretera, demasiado tráfico en los puntos de revisión, llegar fuera de horarios de aduanas o que el producto presente irregularidades al momento de pasar la certificación en el trocadero14 en Nogales, Sonora.

Las acciones asociadas con la transportación inician antes de que el fruto salga del campo de origen, al reportar y documentar embarques para satisfacer los requerimientos establecidos por el gobierno estadounidense, para su cruce en frontera, y finalizan con la entrega de la carga a la distribuidora, en Nogales, Arizona, y el regreso al punto de salida.

Cuando comenzó la horticultura de exportación de Sinaloa, las distribuidoras en frontera actuaban como promotoras, comercializadoras y facilitadoras. Los horticultores dependían de ellas, puesto que las hortalizas debían cortarse en un tiempo preciso y comercializarse de inmediato en un mercado de precios fluctuantes. Este nodo de distribución se localiza en la zona fronteriza de México con EE UU, y los puntos de cruce principales, además de Nogales, son Tijuana, Mexicali, San Luis Río Colorado, Ciudad Juárez y Nuevo Laredo (véase mapa 1). Estas ciudades colindan, respectivamente, con sus pares estadounidenses de Nogales (Arizona), San Diego y Caléxico (California), San Luis (Arizona), El Paso y Laredo (Texas).

La historia de las distribuidoras en Nogales data de 1905, al convertirse esta región en un centro importante para la comercialización de hortalizas mexicanas en Estados Unidos. Fue la construcción del ferrocarril lo que brindó las condiciones para que la ciudad se destacara como centro de negocios; había dos vías, una conectada a Guaymas, Sonora y la otra a St. Louis, Missouri, y era la única ruta existente de Tucson al noroeste de México y por tanto el primer punto ferroviario entre estos dos países. En el invierno de 1908 salió de Nogales el primer embarque de tomate proveniente de Guaymas con destino a Tucson. Desde entonces, a la fecha, las exportaciones de tomate y una diversidad de hortalizas mexicanas han prevalecido en el mercado de EEUU.

Las distribuciones estadounidenses han estado presentes en la comercialización y financiamiento de la producción hortícola de Sinaloa. De hecho, ellas identificaron desde el principio la gran oportunidad que representaba el negocio de las hortalizas, y desde 1907 participan en él. Estas empresas, al conocer el interés de los agricultores sinaloenses por estos cultivos, buscaron establecer vínculos comerciales con la elite sociopolítica local del estado, y lograron su aceptación. Mas no todos los agricultores estaban satisfechos con esta relación, debido a que en ocasiones surgían dificultades al momento de cobrar su parte correspondiente al terminar la venta. En estas condiciones fue incrementándose la participación extranjera en la actividad hortícola, por lo que a mediados de la década de 1950 surgieron los primeros esfuerzos para limitarla. Una medida fue buscar un cambio en la manera de asumir las relaciones con los empresarios de Estados Unidos, de forma más asociativa que contractual.

Los años posteriores a la decisión apuntada se caracterizaron por un exceso de oferta hortícola, situación dañina para los productores ubicados en el mercado de Estados Unidos. En estas circunstancias, ellos tenían dos caminos: adoptar una posición de subordinación, para mejorar la venta o incrementar su poder mercantil, a través de la organización; optaron por el segundo. Al tomar tal decisión, movilizaban sus esfuerzos por controlar la producción y el volumen de sus exportaciones. Esto los condujo a un conflicto de intereses con el distribuidor estadounidense, en especial cuando todavía existía una relación contractual. Algunos no pudieron recuperar sus costos y los más beneficiados fueron los distribuidores. Por su parte, el problema de los horticultores sinaloenses era cómo brindar ellos mismos los servicios de distribución ofrecidos por las compañías extranjeras. Era cierto que éstas habían sido muy funcionales al canalizar su capital hacia los productores mexicanos y vender su mercancía, pero los horticultores veían la necesidad de ser autónomos. Para ello propusieron mover los recursos colectivos e individuales. Este segundo enfoque, con el tiempo, demostró ser más efectivo, pues los desaciertos del primero iniciaron con los intentos de crear una institución financiera que cubriera las necesidades de todos. Cuando se creó la CAADES, en 1932, se fundó el Banco de Sinaloa, subvencionado con impuestos de productores agrícolas privados. Por desgracia, la institución tuvo una repercusión escasa, y fue disuelta en medio de controversias. Un segundo intento estuvo a cargo de quienes argumentaban que se tendría más éxito si se reunía el capital de los directamente beneficiados. La propuesta no prosperó, y ni siquiera tuvo el apoyo15 de la Asociación de la AARC.

Por el contrario, las iniciativas individuales fueron más exitosas. Algunos de los hombres más ricos de Sinaloa, de los cuales cierto porcentaje también se dedicaba a la banca, eran capaces de autofinanciarse u obtenían capital a través de sus bancos. Era tal su visión, que para 1952 uno de ellos ya tenía su distribuidora en Nogales, Tricar Sales, probablemente la primera de capital sinaloense.16 Estos hombres visionarios buscaban invertir capital propio en la expansión de sus empresas, más allá de la etapa de producción. Esperaban la estabilización del mercado a una tasa óptima, lo cual sucedió durante los primeros años de la década de 1970, cuando se estableció la mayor parte de las distribuidoras propiedad de mexicanos. Pero las tensiones entre éstas y los productores no terminaron; aumentaban las acusaciones, en especial las hechas por los horticultores hacia los distribuidores estadounidenses de especular con sus mercancías o de no apoyarlos, para combatir los ataques a la importación por parte de los productores de Florida.

Lo cierto era que los agricultores no podían deslindarse de los distribuidores, por una función insustituible, ellos eran el canal para el mercado estadounidense. Condición necesaria para el divorcio era el establecimiento de un canal de ventas alterno, el cual se dio cuando los productores individuales invirtieron su capital en distribuidoras del lado estadounidense. Así, los horticultores ampliaron su participación en diferentes fases del negocio, no sólo en la distribución, sino también en fábricas de materiales de empaque y en una flota propia de camiones para transportar sus productos y los de otros. Además, al contar con sus distribuidoras, los horticultores mexicanos pudieron acceder directamente a créditos otorgados por bancos de EE UU, sin necesidad de intermediarios. Así, los mexicanos fueron reemplazando a las empresas extranjeras; la mexicanización fue producto de la integración vertical de los productores sinaloenses, conocidos como una nueva generación de empresarios agrícolas en México.

Sin embargo, no todos lograron éxito en este paso, de manera que tuvieron que recurrir a compañías estadounidenses o mexicanas ya establecidas. La colocación de los productos en el mercado de EE UU, a través de distribuidoras propias, fue una vía para actuar en el proceso de comercialización allá. Además, mientras abrían la posibilidad de acceso a financiamiento estadounidense directo, ganaban la oportunidad de defender la reputación de sus productos o etiquetas, y elevar su conocimiento de mercado y de las tendencias en las preferencias del consumidor (González 1994, 73).

Los empresarios mexicanos, con esfuerzos individuales, lograron establecer distribuidoras para competir de manera eficiente en el mercado internacional y facilitar alianzas con firmas extranjeras. Esto debido a que los encargados del manejo de la agricultura del estado no han sido capaces de diseñar una organización eficiente que incluya a todos los productores, y les permita enfrentar a las transnacionales.17

Nodo de comercialización

La fase de comercialización involucra a mayoristas y minoristas, ubicados en diferentes puntos de Estados Unidos y Canadá (véase mapa 2). Hace algunos años, la comercialización de hortalizas a través de las distribuidoras en Estados Unidos se dirigía sobre todo a compradores de mercados mayoristas. Sin embargo, la presencia de éstos es menor en la época actual, debido a la creación de un gran número de cadenas de vendedores al detalle, locales y regionales, poseedores de una cantidad elevada de tiendas y con altos volúmenes de compra (Cook 2005).Así, el aumento de las adquisiciones de los consumidores en supermercados ha hecho que estos centros de venta sean hoy en día los clientes favoritos de las distribuidoras y, por ende, los actores más destacados en el nodo de comercialización.

La consolidación de los vendedores al detalle ha creado el espacio para que las distribuidoras ganen mayor poder de mercado, a través de prácticas comerciales nuevas (Cook y Calvin 2005), ya que implica una relación más directa entre éstos y aquéllas. Los vendedores al detalle argumentan que ello se refleja en sus costos al hacer negocios y en la demanda de los consumidores.

Los participantes en el nodo de comercialización, además de mayoristas y cadenas de supermercados, están los mercados institucionales (food service), que comprenden hospitales y escuelas, así como reempacadores, que compran al mayoreo y empacan luego la mercancía con marcas propias para su venta, a través de centrales de abasto a institucionales y cadenas de supermercados. El objetivo final del traslado del producto son los consumidores, en EE UU o el extranjero, quienes en los últimos años han adoptado dietas más saludables e incluido una mayor cantidad de frutas y vegetales en su alimentación.

En síntesis, la cadena hortícola de valor entre México y Estados Unidos abarca las fases siguientes: producción, enfriamiento y manejo poscosecha, tránsito transfronterizo y comercialización. El conjunto de actividades implicadas articula a ciudades de Sinaloa y Sonora con lugares de Arizona y el resto del territorio estadounidense, las cuales suponen una cierta especialización dentro de la cadena, para hacer rentable la operación de la industria en su conjunto (véase figura 1).

El funcionamiento de la cadena es fruto de la intensificación de la interacción social, política y económica. Ejemplo de ello es la firma del Tratado de Libre Comercio de América del Norte (TLCAN). En este escenario institucional, la actividad hortícola presenta rasgos de competencia, oposición y complementariedad entre sus miembros. Los actores de cada fase tienen posibilidades diferentes de actuar, permanecer y crecer en sus áreas. Sus destrezas son diversas, así como también las maneras en que responden a la acción de cada nodo. En específico, el encadenamiento que parte de un grupo de agricultores nacionales a distribuidores y consumidores internacionales está socialmente construido y es el resultado de luchas, negociaciones y acciones de productores, distribuidores, brokers, mayoristas, minoristas, consumidores finales, instituciones financieras, almacenistas independientes, compañías de seguros, empresas de publicidad, de transporte y consultoras, entre otras, que forman etapas coordinadas en una estructura basada en redes de organizaciones, que abarcan desde la producción hasta la venta al consumidor final.

En la cadena hortícola abordada aquí, los agricultores mexicanos han sido capaces de integrarse a diversas fases de la actividad; tanto en el ámbito de la organización como en la cultura, formaron empresas que les permitieron operar de manera eficiente en ambos lados de la frontera, tanto en la producción como en la comercialización de sus mercancías (González 1994, 76–77). En esta acción elaboraron una estrategia múltiple, para actuar en todos los terrenos vinculados con el desarrollo de su empresa en la rama de la horticultura.

Es imprescindible decir que los antecedentes de la cadena estudiada datan desde antes de la internacionalización, globalización y apertura comercial actuales. En 2007, el sector hortícola de exportación en México cumplió 100 años y su cliente principal siempre ha sido Estados Unidos.18

Una segunda característica es que en esta cadena todavía no existe, como en otros casos (por ejemplo Gran Bretaña–África), un lazo directo entre productores mexicanos y supermercados estadounidenses, por lo que las distribuidoras ubicadas en la frontera siguen siendo agentes centrales para asegurar el flujo dentro de la cadena de valor.19

Una tercera sería el hecho de que la actividad está fuertemente concentrada en el periodo otoño–invierno, por lo que en realidad la cadena hortícola de valor México–Estados Unidos viene a ser complementaria de la que funciona en primavera–verano en dicho país, cuyo productor principal es California. La competencia se presenta sobre todo con Florida, oferente relevante en el ciclo otoño–invierno. Por esta razón, buena parte de la dinámica de la cadena de valor estudiada aquí depende de las condiciones climáticas de Florida.20

Como cuarto aspecto, hay indicios de que la demanda y los diseñadores de política por parte de Estados Unidos21 ejercen la gobernancia dentro de la cadena.Y en quinto lugar, cabe señalar que Sinaloa, como principal región productora de hortalizas frescas en México destinadas a la exportación, ocupa un lugar central en la conformación de la cadena de valor estudiada.22 Muestra la integración del conglomerado o cluster hortícola sinaloense al mundo globalizado, a través de la cadena, y destaca su papel como competidor global.

Competencia en el mercado estadounidense de productos hortícolas de invierno

Una característica de los mercados hortícolas es que se conforman con base en la competencia entre oferentes, tanto de países y regiones altamente desarrollados como subdesarrollados. Esta situación es muy clara en el mercado de EE UU de productos hortícolas de invierno.

Así, países avanzados como Holanda, España, Canadá e Israel, para asegurar un lugar en las preferencias de los consumidores estadounidenses de productos frescos están compitiendo con naciones oferentes menos desarrolladas como México, Honduras y Perú, por mencionar algunos ejemplos.

A lo anterior debe agregarse la competencia mencionada de los horticultores de Florida y, al tratarse en particular de Sinaloa, la de otras regiones de México, que están orientando su producción hacia la horticultura de exportación, como es el caso de Baja California Sur, Sonora y Guanajuato, entre las más notorias (Echánove 2004).

La posición actual de Sinaloa sigue siendo muy fuerte, si se consideran sus cinco productos principales exportados a los Estados Unidos: tomate, pepino, pimiento, berenjena y calabacita. Sin embargo, es evidente que se ha visto erosionada desde principios de la década pasada; fenómeno que conduce a reflexionar sobre las condiciones necesarias y las exigencias que deben satisfacer los oferentes sinaloenses, para mantener su competitividad en su mercado principal.

Condiciones para mantener la competitividad en el mercado

La competitividad es uno de los temas que más ha llamado la atención de los estudiosos, en especial desde que en el ámbito global se ha tornado más compleja, y es necesario ser altamente competitivo para los agentes que deseen mantenerse participando con éxito en los mercados globales (Van Sickle et al. 1994; Schwentesius y Gómez 1997; Ghelar yVollrath 1997). Se ha reconocido que la competitividad no es un asunto de empresas aisladas, ni exclusivo del mercado. Por el contrario, se basa en configuraciones sociales donde interactúan factores y actores, junto con políticas a distintos niveles, dentro de un marco de referencia en el cual éstos pueden interactuar para obtener ventajas. Esta forma de competitividad fue denominada "estructural" por la Organización para la Cooperación y el Desarrollo Económico (OCDE), pero el término que se ha popularizado es el de competitividad sistémica, introducido por Klaus Esser et al. (1996), quienes enfatizan que ésta en una economía se apoya en una combinación de medidas e iniciativas que ocurren en cuatro niveles sistémicos: meta, macro, meso y micro, todo según un principio guía multidimensional que consiste en competencia, diálogo, decisiones compartidas e integración de los grupos de actores más importantes (véase Ibid.).23 El enfoque de la competitividad sistémica trasciende las concepciones viejas, que la entienden sólo en términos de costos y productividad de los factores.24 Sin embargo, como el propio Messner (2002) lo ha señalado, queda limitado al escenario local, por lo que es necesario tomar en cuenta las cadenas de valor que vinculan a las localidades y regiones con la economía global.

La competitividad es sin duda un fenómeno complejo,y aunque se expresa en términos de precios relativos y de flujos comerciales, en su constitución intervienen actores numerosos además de los productores directos; por ejemplo, el entorno institucional, es decir, todo lo que conforma el espacio económico y social en el que se desenvuelve la actividad en cuestión, donde juegan un papel clave factores diversos como: los gobiernos locales, estatales y nacionales; las instituciones financieras; las educativas, donde se realiza investigación y se prepara mano de obra calificada y en general el llamado capital humano; las políticas, que dan certidumbre al quehacer económico; las costumbres que, inculcadas desde la familia y la escuela, son fundamentales para el desarrollo de actitudes frente al trabajo, como son sentido de responsabilidad, compañerismo, espíritu de equipo, respeto, confianza y muchos otros elementos básicos en los procesos de socialización.Tambien interviene el entorno mundial y la ubicación específica en él del país, región, localidad y empresa, que conforman otro factor de gran peso y la historia de la actividad, es decir, condiciones, situaciones y prácticas que gracias a su persistencia a lo largo del tiempo se han convertido en bases intangibles pero decisivas de la competitividad de una empresa, localidad, región o país, que le permiten colocarse con éxito en los mercados mundiales.25

Debido a la complejidad de la competitividad y a la variedad de indicadores que pueden construirse para analizarla,26 es preciso simplificar su estudio y concentrar la atención sólo en ciertos elementos sobre los cuales existe información disponible. Así, para los productores–exportadores sinaloenses es evidente que para entrar y mantenerse en el mercado hortícola de Estados Unidos es necesario, en primer lugar, ofrecer productos cuya calidad satisfaga las exigencias de los consumidores. Asimismo, es claro que los estándares de calidad varían; en el caso de las hortalizas, durante mucho tiempo se refería básicamente al sabor, color, tamaño, presentación y vida de anaquel. Sin embargo, se han incorporado otros elementos que han cobrado importancia creciente, como las condiciones de producción y empaque que aseguren la inocuidad alimentaria, es decir, las prácticas establecidas desde el campo hasta el empacado y traslado, por lo menos a los estándares vigentes sobre todo en Estados Unidos, el país destino, y en Canadá en menor medida. Empero, conforme se pretende expandir el ámbito de las exportaciones hortícolas mexicanas, se deben acatar normas de calidad de los mercados nuevos, por ejemplo, la Unión Europea y recientemente Japón.

Otro elemento clave para ser competitivo es la distribución eficiente.27 Esto significa la capacidad para estar presente en el punto de entrada al mercado en el momento y durante todo el tiempo requerido. En el caso de la producción hortícola de Sinaloa, este punto es la ciudad de Nogales, Arizona, en la temporada otoño–invierno. No obstante, se ha vuelto evidente la pertinencia de ampliar el periodo de presencia en el mercado, es decir, no sólo participar en el invernal, sino durante todo el año, de ser posible. Esto, por una parte, genera mayor confianza tanto en el consumidor final como en los compradores intermedios, como son cadenas de supermercados, mercados institucionales, terminales y otros. Por otra parte, afianza los lazos comerciales con los compradores estadounidenses. Para realizar esta ampliación temporal, los horticultores sinaloenses se ven obligados a desplazar su mercancía a otras regiones del país, donde las condiciones climáticas son favorables durante el ciclo primavera–verano u optar por los cultivos de invernadero.

Para una distribución eficiente, es preciso contar con un transporte adecuado, con carreteras en buenas condiciones y fluidez durante el trayecto. Los productos sinaloenses en general son transportados de forma apropiada en vehículos refrigerados, pero por desgracia las condiciones de las carreteras entre Sinaloa y Nogales dejan mucho qué desear y, lo más grave, la fluidez del traslado se dificulta seriamente por los retenes constantes a cargo del Ejército y la Policía. Durante estos controles, realizados de manera rudimentaria y descuidada, no sólo se pierden horas valiosas, sino que el producto se deteriora por los daños sufridos en manos de revisores improvisados. Una vez en la frontera, la eficiencia de la distribución es responsabilidad de las compañías especializadas.

Función de las empresas distribuidoras para lograr una participación exitosa de los productores hortícolas en Estados Unidos

Escenario actual

La distribución de las hortalizas de México en Estados Unidos se realiza de forma coordinada, estructurada en una red de organizaciones, que abarcan desde la siembra hasta la venta final, la cual incluye a productores, mayoristas, minoristas, consumidores finales, instituciones financieras, empresas de transporte, almacenistas independientes, compañías de seguros y agencias de publicidad, entre otras. La distribución está lejos de ser una actividad simple, pues no sólo consiste en el traslado de mercancías, sino que es un sistema para hacer llegar los vegetales del agricultor al consumidor final; actúa como intermediario, elige el canal más adecuado y los medios o vías capaces de proporcionar el mejor servicio. Por ello, una característica fundamental de la distribución es que las tareas involucradas adoptan un diseño de red de organizaciones, que trabajan de forma coordinada con el fin de conseguir objetivos comunes. Como consecuencia de la especialización y la diferenciación de funciones, sus componentes son interdependientes. En consecuencia, las distribuidoras hortícolas, tienen la capacidad de construir el canal más eficaz entre las opciones disponibles.

En las exportaciones, la mercancía recorre un camino largo hasta su destino final. En este transitar, la distribuidora juega un papel doble: primero, tiene la responsabilidad de que ésta sea aceptada en los mercados estadounidenses y segundo, debe apoyar al productor en las formas y procesos para obtener bienes de alta calidad.

Las distribuidoras se caracterizan por una labor dinámica; han innovado sus formas de comercialización mediante la adquisición de tipos de servicios nuevos basados en investigaciones de oferta y demanda, en la elaboración de manuales de calidad para el pepino y la uva por ejemplo. Asimismo, buscan ampliar su perspectiva de desarrollo y su penetración en los mercados de los bienes que comercializan. Su responsabilidad radica en la vinculación del horticultor con los diferentes canales de venta, la influencia en las transacciones que se derivan del transporte, desde el campo al mercado terminal y en las primeras estimaciones del precio. De igual forma, su posición les permite influir en las fechas de plantación y en los volúmenes de producción o venta; todo bajo estrictas normas fitosanitarias, de inocuidad y calidad. Las cuales han ido aumentando en los últimos años, como parte del juego de la competencia (González y Calleja 1998).

Por otro lado, las funciones relacionadas con la distribución son muy diversas. Pues abarcan la compra y venta; transporte y difusión de la producción; fraccionamiento; almacenamiento; servicios vinculados y no vinculados directamente con las ventas; financiamiento y asunción de riesgos. Por todas estas razones, las distribuidoras se han convertido en una pieza importante en la industria de los bienes perecederos en Estados Unidos, pues influyen en su producción, empacado, refrigeración, transporte, ventas y promoción. En este escenario, sólo algunos productores mexicanos grandes han podido seguir procesos de integración vertical hasta la venta, a través de empresas propias, localizadas en Nogales, Arizona (Calvin y Barrios 2000), que hoy suman 27. Así, han pasado a participar en un negocio multinacional, en rango similar a sus contrapartes estadounidenses.

La decisión estratégica de establecer distribuidoras propias en Nogales, adoptada hace alrededor de cinco décadas, ha llevado a los horticultores a confirmar la importancia de actuar en este eslabón de la cadena, lo que les ha permitido controlar su mercancía hasta sus clientes más importantes, como son mayoristas, minoristas, reempacadores y establecimientos de food service, y obtener mayores ganancias al extender sus operaciones.

Resultados del trabajo de campo

En la actualidad se localizan 42 distribuidoras en Nogales,Arizona, de acuerdo con el registro de la FPAA. De las cuales fue posible entrevistar a administradores, gerentes y encargados de ventas de 16 compañías, con el objetivo de entender a profundidad su papel actual en la actividad hortícola de exportación de México a Estados Unidos.

La mayor parte de dichas firmas se formaron como empresas administradas por familiares; 62.50 por ciento de ellas mantienen relaciones de parentesco con el productor de origen. En lo referente al abastecimiento, destaca que 18.75 por ciento se limita a comercializar sólo el cultivo de su socio de origen; 25 se provee de productos ajenos, y no es socio del o los productores; 56.25 comercializa hortalizas tanto del agricultor de origen, como de otros que no cuentan con una distribuidora en frontera y en la misma proporción, las empresas consideradas tienen un campo propio en Sinaloa, porque de dicho estado proviene principalmente la producción, le sigue Sonora y Baja California.

Cuando comienza la historia de la horticultora en Sinaloa, a principios del siglo XX, el financiamiento que otorgaban las distribuidoras era fundamental para producir. El escenario ha ido cambiando, y dentro de las analizadas sólo 37.5 por ciento otorga algún tipo de apoyo económico a los productores. También, ha habido cambios en lo concerniente al cliente principal que toda distribuidora desea tener. Las cadenas de supermercado son en la actualidad el cliente ideal, por la rapidez en los pagos, el mejor precio y porque venderles significa un mercado seguro para los vegetales en fresco de excelente calidad. Sin intermediarios, acuden directamente a establecer relaciones y formalizar las peticiones de su mercancía, son el destino principal de venta de 50 por ciento de las distribuidoras, el segundo lugar lo ocupan los mayoristas y el tercero los brokers.

La diversidad de las hortalizas se ha ampliado debido a las exigencias impuestas por los consumidores finales. Sin embargo, desde 1907 se ha mantenido el tomate como la principal, y 82.4 por ciento de las empresas encuestadas lo comercializan. Siguen en importancia el pimiento, la calabaza, el pepino y la berenjena, entre otros.

La evolución en los medios de comunicación y de producción, las técnicas para el cultivo y la supervisión de calidad, así como los cambios en las dietas alimenticias de los consumidores, ahora más exigentes, dictan las pautas que orientan la actividad hortícola de exportación; de ahí que las distribuidoras desempeñen las funciones siguientes:

• Recepción de hortalizas a consignación. Los agricultores les envían la mercancía bajo el acuerdo de que el pago recibido dependerá del monto vendido y del precio de mercado en el momento de su venta. Todas las compañías venden a consignación a las distribuidoras

• Transporte del producto hasta el cliente. Este servicio lo ofrecen 50 por ciento de las distribuidoras entrevistadas

• Promoción de la venta y colocación del producto entre clientes posibles. Todas las distribuidoras llevan a cabo esta actividad

• Fraccionamiento del producto (empacado según las necesidades del cliente). Este proceso lo realizan 56 por ciento de las empresas observadas

• Almacenamiento (ubicación en cuartos refrigerados).Todas las distribuidoras estudiadas cuentan con ellos

• Supervisión de la calidad del producto en el campo. Esta función la llevan a cabo 44 por ciento de las distribuidoras consideradas, 31 lo hace al arribo y 69 en bodega

• Financiamiento. Sólo seis compañías financian al horticultor, le proporcionan apoyos y sobre todo la compra de materias primas. En un segundo plano, el financiamiento es para el transporte y empacado y por último, para el pago de agentes aduanales y el pick and pack (selección del producto y empacado).28

El movimiento de las distribuidoras disminuye una vez terminada la temporada de invierno. Los empleados temporales se marchan, también algunos brokers y parte del personal que labora en ellas se traslada a otras ciudades de Estados Unidos, donde la acción sigue, y quedan en las oficinas los administradores y encargados de ventas que comercializan algún otro producto. El verano es buen momento para revisar lo sucedido durante la época de ventas. Así, los gerentes y administradores se dedican a analizar el cierre de temporada, establecer objetivos para la próxima, dar mantenimiento a las instalaciones y elaborar un plan de negocios para mejorar sus ventas futuras. Además de estas acciones, 43.75 por ciento de los distribuidores consultados procede a evaluar la satisfacción de sus clientes por el servicio proporcionado, y calificar la participación del productor en su papel de proveedor. Una mínima parte de ellas, 18.75 por ciento, visita clientes localizados fuera de la ciudad, los invita a conocer las instalaciones de la empresa o trabaja directamente con los horticultores, para establecer metas para la temporada de exportación siguiente. El desempeño de las numerosas y complejas tareas descritas no puede realizarse sin una coordinación precisa.

Coordinación del nodo de distribución

Es posible hablar de coordinación de las labores de distribución cuando sus participantes realizan de forma mancomunada todas o algunas de sus funciones, las cuales pueden estar integradas o no a la distribuidora. La coordinación implica que la misma u otras compañías supervisen la realización de labores involucradas con la distribución.

La actuación conjunta persigue mejores condiciones comerciales, asegurar sus ventas y bajar costos, con el fin de obtener mayor poder en el mercado. Con base en esta idea, se le preguntó a los distribuidores si coordinaban algunas funciones en las diversas etapas: producción, transportación del punto de origen al de distribución o traslado de la distribuidora al comprador y la venta. Las respuestas están en la gráfica 2.

Quince de las empresas estudiadas coordinan la venta y distribución, así como la recepción del producto, el contacto con el agricultor y comprador, envío de información de las hortalizas recibidas, supervisión de la calidad, formalización de la compra y venta a través de notificaciones y contratos, porque son sus labores principales.

Una distribuidora perteneciente a una cadena de supermercados no se ocupa de coordinar ninguna de las funciones relacionadas con la distribución y venta, ese trabajo lo realiza a través de otra, su labor es más bien supervisar que las solicitudes de producto requeridas se cumplan puntual y correctamente.

Sesenta y nueve por ciento de las distribuidoras coordinan funciones en la etapa de producción, es decir, supervisión de la calidad en el campo, asesoría sobre cultivos y tipo de empaque, financiamiento para la compra de insumos o empaque; 50 por ciento coordina la transportación del campo a las oficinas de distribución, ya sea financiándola o contratándola. Mientras que 56 coordina la transportación de la distribuidora al cliente, a través de su contratación, supervisión durante el tránsito por carretera hasta el arribo al punto de destino.

Estas tareas de coordinación requieren de confianza, un factor de extrema importancia. En el mundo de los negocios, toda empresa funcionará mal si no le inspira confianza a sus clientes, y si se desconfía del equipo de trabajo y los socios. La confianza debe basarse en la comunicación, definición de roles claros y mucha responsabilidad; implica reciprocidad y respeto mutuo entre las partes, esto vinculado a tres conceptos relacionados entre sí: honestidad, compromiso y lealtad. En la cadena hortícola de valor, las relaciones sociales permiten el establecimiento de redes comerciales duraderas, donde es necesaria la confianza entre los actores que interactúan para su permanencia.

La comunicación entre los actores de la cadena es fundamental y los distribuidores lo saben, por ello entablan llamadas telefónicas largas y constantes con sus proveedores y clientes, a quienes también invitan a visitarlos con regularidad para que conozcan tanto las instalaciones como al personal con el cual tienen o tendrán relación, en caso de ser clientes potenciales.

Las decisiones en cuanto a la distribución están influidas por los comentarios emitidos en el Blue Book sobre cada compañía, por la proximidad existente entre las empresas geográficamente cercanas, como consecuencia de relaciones amistosas o familiares o simplemente por el feeling y la buena corazonada.

Los distribuidores comentaron la gran confianza que tienen en otros participantes del encadenamiento, para establecer relaciones comerciales. No mostraron ninguna acotación negativa ni de productores, clientes o proveedores de servicios al momento de hacer negocios o durante el transcurso de ellos.

Por último, no se puede dejar de mencionar que la coordinación del nodo de distribución requiere de una combinación de poder, liderazgo y control, como centrales de la gobernancia. Aunque por razones de espacio no se profundizará en este fenómeno importante, es significativo mencionar que en su conformación participan productores, distribuidores, centrales de abasto, cadenas de supermercados y clientes finales. Queda pendiente la tarea de determinar los agentes que en cada momento y nodo de la cadena ejercen la gobernancia y en qué medida logran hacerlo. Lo que es innegable es que sin ella la cadena de valor no puede funcionar.

Participación en políticas públicas

Tanto la comunidad como el sector privado participan en los planes de desarrollo de distintos objetivos públicos, a través de acciones y flujos de información. Según esta premisa, es interesante conocer la participación de los distribuidores en las políticas de comercialización hortícola en Estados Unidos o México; 44 por ciento de los entrevistados han sido consultados para la elaboración de algún reglamento sobre calidad o comercialización, y han participado en la planeación de:

• Normas de calidad de la empresa Primus Labs

• La Ley de Bioterrorismo

• Buenas prácticas en la inocuidad del tomate de la Food and Drug Administration (FDA)

• Programa México Calidad Suprema de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA)

• Estándares de calidad del mango de la FPAA y de la National Mango Board.

El mismo porcentaje participa en foros sobre políticas de comercialización de productos hortícolas en Estados Unidos o México, organizados por instituciones como la FPAA, CAADES, Produce Marketing Association (PMA), Asociación Nacional deTiendas de Autoservicio y Departamentales (ANTAD), Asociación Mexicana de Productores de Hortalizas de Invernadero A. C. (AMPHI) y los gobiernos de Sinaloa, Sonora y Arizona. Por otra parte, no es igual de frecuente la asistencia de los distribuidores a reuniones para hacer peticiones en conjunto a funcionarios de gobierno o líderes políticos de algún tema benéfico a la comercialización hortícola.

A las 12 empresas participantes en reuniones sobre temas de comercialización, exportación e importación hortícola se les cuestionó sobre el éxito de las peticiones hechas a funcionarios de gobierno o líderes políticos, 12 por ciento respondió que todas tuvieron éxito, mientras que 82 comentó que la mayoría lo tuvo.

La influencia de las distribuidoras en las políticas públicas es un fenómeno documentado por Mares (1991). Los datos obtenidos en el trabajo de campo corroboran que en la actualidad dichas empresas han dado continuidad a la colaboración que desde hace décadas compañías antecesoras establecieron con los gobiernos estadounidense y mexicano.

Desafíos frente a la globalización

Las distribuidoras desempeñan un papel de coordinación para obtener, de la gama de sus productores, las combinaciones de volumen y calidad requeridas por sus clientes. Su éxito depende de su conocimiento del mercado estadounidense, así como de su capacidad para actualizarse en las normas de calidad exigidas, y trasmitir esa información a los productores. También es crucial que puedan proporcionar los servicios necesarios para completar el ciclo de comercialización y, desde luego, que gracias a un trabajo permanente alcancen y conserven una reputación excelente entre sus diversos clientes.

Como en todas las fases o nodos de la cadena de valor, la globalización también ha sido fuente de cambios notables en la etapa de distribución. Primero, porque ha causado un incremento en la competencia, al dejar de lado la distancia como limitante para la exportación hortícola de países lejanos a Estados Unidos, así los distribuidores han tenido que asumir la responsabilidad de lograr que las hortalizas mexicanas tengan buena aceptación en el mercado estadounidense. Segundo, ha generalizado mayores exigencias de inocuidad y calidad de los productos frescos, por lo que las distribuidoras deben apoyar al agricultor de origen para que sus mercancías cumplan satisfactoriamente con los estándares globales; tercero, éstas también se han visto obligadas a incluir en sus operaciones servicios nuevos, como las investigaciones sobre oferta y demanda de productos en fresco.Y cuarto, como la distancia ha pasado a ser una preocupación menor, se ha hecho imprescindible la adquisición de sistemas de información y comunicación eficientes, a través de la integración a su infraestructura de tecnologías nuevas, como computadoras y sistemas de internet, entre otras.

Debido a su ejercicio de control en la producción, empacado, refrigeración, transporte, venta y promoción, las distribuidoras se han convertido en una pieza clave en la industria de bienes perecederos en Estados Unidos. En estas condiciones, los horticultores mexicanos que han reconocido la importancia de dichas actividades y establecido empresas propias, mediante un proceso de integración vertical, han logrado monitorear y controlar sus mercancías hasta alcanzar al cliente final, mayoristas, cadenas de supermercados o mercados institucionales, con lo que obtienen ventajas notorias frente a quienes no lo hacen o no establecen una relación duradera y benéfica con alguna de estas empresas.29

En consecuencia, en las últimas décadas es más frecuente que las distribuidoras asuman funciones que antes eran propias del fabricante, por ejemplo, diseñar el producto y asignar una marca, y adaptarse en todo momento a los gustos y comportamientos cambiantes de los consumidores. Debido a que ha aumentado su protagonismo y poder en la comercialización hortícola o han adoptado estrategias de integración vertical.

La adaptación de las distribuidoras al mundo globalizado las ha llevado a centralizar las decisiones y las ventas, lo cual se ha traducido en costos más bajos.30 A ello ha contribuido igualmente la reducción de operaciones comerciales entre productores y consumidores, gracias a la posibilidad de vender de manera directa a las cadenas de supermercados. Esta estrategia ha posibilitado la apertura de canales de comunicación eficaces, que mantienen un contacto directo con el productor y el cliente, permiten conocer qué desean comprar los consumidores y en qué condiciones. Para satisfacer esta demanda, las distribuidoras adecuan las calidades y cantidades ofrecidas, dividiendo o agrupando unidades de producto, según las necesidades y preferencias de los compradores.

Estas adaptaciones a la globalización, asimismo las han obligado a participar en el transporte, almacenamiento, entrega de la mercancía y promoción. Esto ha facilitado la disminución de los diálogos y rutas, además de contribuir en la reducción de costos de ventas y transporte.31

No puede dejar de mencionarse que en los últimos años, el sector de distribución ha estado influido no sólo por las transformaciones producidas en la industria, sino también por las registradas dentro de los canales de distribución, así como las derivadas de los avances tecnológicos producidos en el entorno que, entre otras cosas, parecen conceder en un corto plazo un mayor protagonismo al consumidor. En este contexto, los distribuidores deberán profundizar con sus productores en la elaboración de un modelo de información compartida, pues el objetivo común es atraer, retener y satisfacer a los clientes.

Consideraciones finales

El estudio de caso presentado aquí arroja luz sobre cuestiones importantes relativas al funcionamiento de las cadenas de valor en el ámbito de la horticultura. En particular, muestra una experiencia notable que podría denominarse de emancipación de los productores de una zona de menor desarrollo frente a empresas de una más avanzada. El hecho de que los horticultores sinaloenses hayan logrado con éxito establecer distribuidoras propias en territorio estadounidense, y las hayan mantenido durante varias décadas funcionando a la par con las empresas de ese país, apunta hacia la diversidad de formas que puede asumir la competencia hoy llamada global. Al mismo tiempo, dichas empresas han sido partícipes en la evolución de la actividad hortícola de exportación de Sinaloa; siempre han sido el eslabón que une las fases de producción y comercialización, y se han convertido en el canal para penetrar al mercado estadounidense. Además de ser las encargadas de dar financiamiento, esta importancia fue captada por los productores sinaloenses, quienes establecieron sus compañías propias en frontera, y han obtenido los mismos privilegios que las estadounidenses, y adoptado la complejidad de la actividad e influido en la producción, empacado, refrigeración, transporte, ventas y promoción de las hortalizas, provocando la mexicanización en la frontera de Nogales.

Por otra parte, este trabajo también arroja interrogantes dignas de estudios ulteriores. Es preciso profundizar en el tema complejo de la gobernancia, y determinar los agentes que la ejercen dentro de la cadena hortícola de valor, así como comprender las diversas combinaciones que se pueden presentar en su ejercicio.

Es igual de importante vislumbrar el futuro de las distribuidoras, sobre todo cuando en otras latitudes sus funciones van desapareciendo al tiempo que las grandes cadenas de supermercados entran en contacto directo con los horticultores. Se tendrá que analizar en qué medida es viable esta posibilidad para los agricultores sinaloenses orientados hacia el mercado de Estados Unidos.

Para finalizar, cabría preguntarse qué función podrían desempeñar las distribuidoras mexicanas si se pensara en otros destinos para las hortalizas sinaloenses, como Europa o Asia, y en este escenario nuevo cuáles serían los retos a enfrentar y las estrategias más adecuadas. Sin duda para llevar adelante todo esto, la experiencia aquí reseñada será de utilidad invaluable.

Bibliografía

Avendaño Ruiz, Belem Dolores y Rita Schwentesius Rindermann. 2007. Sector hortícola mexicano de exportación: acciones y políticas para su fortalecimiento. Manuscrito inédito. [ Links ]

––––––––––. 2005. Factores de competitividad en la producción y exportación de hortalizas: el caso del Valle de Mexicali, B.C., México. Problemas del Desarrollo 36 (140): 165–192. [ Links ]

––––––––––y Sonia Lugo Morones. 2006. El impacto de la iniciativa de inocuidad alimentaria de Estados Unidos en las exportaciones de hortalizas frescas del noroeste de México. región y sociedad XVIII (36): 7–36. [ Links ]

Bougrine, Hassan. 2001. Competitividad y comercio exterior. Comercio Exterior 51 (9): 767–771. [ Links ]

Bracamonte Sierra, Álvaro, Norma Valle Dessens y Rosana Méndez Barrón. 2007. La nueva agricultura sonorense: historia reciente de un viejo negocio. Región y sociedad XIX (número especial): 51–70. [ Links ]

Calvin, Linda y Verónica Barrios. 2000. Comercialización de las hortalizas de invierno de México. En Internacionalización de la horticultura, compilado por Rita Schwentesius Rindermann y Manuel Ángel Gómez Cruz, 135–168. México: Centro de Investigaciones Económicas, Sociales y Tecnológicas de la Agroindustria y la Agricultura Mundial, Universidad Autónoma Chapingo (CIESTAAM–UACH), Ediciones Mundi–Prensa. [ Links ]

Carrillo Rojas, Arturo y Mario Cerutti (coordinadores). 2006. Agricultura comercial, empresa y desarrollo regional en el noroeste de México. Culiacán: Universidad Autónoma de Nuevo León, UAS, Consejo Nacional de Ciencia yTecnología (CONACYT). [ Links ]

Carton de Grammont, Hubert. 1990. Los empresarios agrícolas y el Estado. Sinaloa, 1893–1984. México: Instituto de Investigaciones Sociales (IIS), Universidad Nacional Autónoma de México (UNAM). [ Links ]

Castaingts, Juan. 2000. Los sistemas comerciales y monetarios en la tríada excluyente. Un punto de vista latinoamericano. México: Universidad Autónoma Metropolitana, Plaza y Valdés. [ Links ]

Cook, Roberta. 2005. Trends in US Fresh Produce Marketing. Davis: University of California. [ Links ]

––––––––––y Linda Calvin. 2005. Greenhouse Tomatoes Emerge as a Major Market Force. AmberWaves 3 (2): 20–27. [ Links ]

Díez de Castro, Enrique. 2004. Distribución comercial. Madrid: Mc Graw Hill. [ Links ]

Dolan, Catherine y John Humphrey. 2000. Governance and Trade in Fresh Vegetables: The Impact of UK Supermarkets on the African Horticulture Industry. The Journal of Development Studies XXXV (2): 147–176. [ Links ]

––––––––––y Carla Harris–Pascal. 1999. Horticulture Commodity Chains:The Impact of the UK Market on the African Fresh Vegetable Industry. Institute of Development Studies (IDS),Working paper 96. [ Links ]

Echánove, Flavia. 2004. La expansión de las hortalizas en los años noventa y su vínculo con la agroindustria agrícola. En El sector agropecuario mexicano frente al nuevo milenio, compilado por Blanca Rubio, 207–235. México: UNAM, Plaza y Valdés. [ Links ]

Esser, Klaus (coordinador). 1999. Competencia global y libertad de acción nacional: nuevo desafío para las empresas, el estado y la sociedad. Instituto Alemán de Desarrollo. Caracas: Nueva Sociedad. [ Links ]

––––––––––, Wolfgang Hillebrand, Jorg Meyer–Stamer y Dirk Messner. 1996. Systemic Competitiveness. New Governance Patterns for Industrial Development. Londres–Portland: Frank Cass. [ Links ]

FAO. 2008. Anuario estadístico de la FAO 2005–2006. http://www.fao.org/statistics/yearbook/vol_1_1/site_es.asp?page=trade (20 de octubre de 2008). [ Links ]

FPAA. 2007. Historia de Nogales.http://www.freshfrommexico.com (enero de 2008). [ Links ]

García García, José Odón y Víctor Antonio Acevedo Valerio. 2001. Los efectos regionales de la hortofruticultura en Michoacán, 1970–2000: Un análisis de indicadores socioeconómicos. En Distribución del ingreso y bienestar social en Michoacán, compilado por idem., José César Lenin Navarro Chávez y Pedro Mata Vázquez, 243–266. Morelia: Universidad Michoacana de San Nicolás de Hidalgo. [ Links ]

Gehlhar, Mark y Thomas Vollrath. 1997. U.S. Export Performance in Agricultural Markets. Technical Bulletin 1854. Washington: Economic Research Service, USDA. [ Links ]

Gereffi, Gary y Miguel Korzniewicz (coordinadores). 1994. Commodity Chains and Global Capitalism. Connecticut–Londres: Praeger Wesport. [ Links ]

González, Humberto. 1994. El empresario agrícola, en el jugoso negocio de las frutas y hortalizas de México. Holanda:Thesis Wageningen. [ Links ]

––––––––––y Margarita Calleja. 1999. La construcción de cadenas internacionales de frutas y hortalizas: vínculos e interdependencia entre Texas y México. En Agricultura de exportación en tiempos de globalización. El caso de las hortalizas, frutas y flores, coordinado por idem., Rita Schwentesius, Manuel Ángel Gómez y Hubert Carton de Grammont, 23–68. México: CIESTAAM–UACH, IIS–UNAM, Centro de Investigaciones y Estudios Superiores en Antropología Social (CIESAS), Juan Pablos Editor, S.A. [ Links ]

––––––––––. 1998. La exportación de frutas y hortalizas a Estados Unidos de Norteamérica. México: Ed. SAGAR, CIESAS y CONACYT. [ Links ]

Huang, Sophia Wu. 2004. Global Trade Patterns in Fruits and Vegetables. Agriculture and Trade Report No. WRS–04–06, June, Washington: Economic Research Service, USDA. [ Links ]

Humphrey, John y Huber Schmitz. 2001. Governance in Global Value Chains. IDS Bulletin, Vol. 32. No 3. Industrial Performance Center, Massachusetts Institute of Technology (MIT). [ Links ]

Kaplinsky, Raphael. 2000. Spreading the Gains from Globalisation:What can be learned from Value Chain Analysis? IDS Working paper 110. [ Links ]

––––––––––y Mike Morris. 2000. A Handbook for Value Chain Research. IDS. www.ids.ac.uk/ids/global/pdfs/vchnov01.pdf (enero de 2005). [ Links ]

Lugo Morones, Sonia Yolanda y Belem Avendaño Ruiz. 2001. Efectos de la globalización en el sector agropecuario de Baja California. Comercio Exterior LI (3): 220–224. [ Links ]

Macías Macías, Alejandro. 2003. Enclaves agrícolas modernos: el caso del jitomate mexicano en los mercados internacionales. Región y sociedad XV (26): 103–151. [ Links ]

Mares, David R. 1991. La irrupción del mercado internacional en México. Consideraciones teóricas y estudio de caso. México: El Colegio de México. [ Links ]

Maya, Carlos y Alma Cabada. 2007. Free Trade and Fresh Vegetables Exports: The Experience of Sinaloa, Mexico. En The Shape of East Asian Economy to Come: Lonely Rethoric or Global Reality, coordinado por Takehito Oonishi y Ben Teh Cheng Guan, 78–96. Newcastle upon Tyne: Cambridge Scholars Publishing. [ Links ]

Messner, Dirk. 2002.The Concept of the "World EconomicTriangle": Global Governance Patterns and Options for Regions. Working paper 173. Brighton, Sussex: IDS. [ Links ]

Ponte, Stefano. Quality Conventions and the Governance of Global Value Chains. Global Value Chain Initiative. http://www.ids.ac.uk/globalvaluechains/publications/ponte–conventions.pdf (enero de 2005). [ Links ]

Raynolds, Laura T. 1994. Institutionalizing Flexibility: A Comparative Analysis of Fordist and Post–fordist Models of Third World Agro–export Production. En Commodity Chains and Global Capitalism, coordinado por Gary Gereffi y Miguel Korzeniewicz, 143–161.Westport: Praeger Publishers. [ Links ]

Regmi, Anita, Mark Gehlhar, John Wainio,Thomas Vollrath, Paul Johnston y Nitin Kathuria. 2005. Market Access for High–value Foods. Agricultural Economy Report–840.Washington: Economic Research Service, USDA. [ Links ]

Rubio, Blanca. 2002. El nuevo orden alimentario mundial y sus consecuencias sobre los productores de alimentos básicos en los países latinoamericanos (1990–2001). En Globalización y desarrollo rural en América Latina, compilado por idem., y Enrique de Barros, 1–21. Recife: Universidad Federal Rural de Pernambuco. [ Links ]

Schwentesius Rindermann, Rita y Manuel Ángel Gómez Cruz. 2002. Los sectores agroalimentarios de México, Estados Unidos y Canadá ante el TLCAN. Reporte de investigación no. 60, enero. Chapingo: CIESTAAM–UACH. [ Links ]

––––––––––. 2002. The Rise of Supermarkets in México: Impacts on Horticulture Chains. Development Policy Review 2 (4): 1. [ Links ]

––––––––––. 2000. Internacionalización de la horticultura. México: UACH, Mundi–Prensa. [ Links ]

––––––––––. 1997. Competitividad de las hortalizas mexicanas en el mercado estadounidense. Comercio Exterior XLVII (12): 962–974. [ Links ]

Sinagawa Montoya, Herberto. 1987. Sinaloa, agricultura y desarrollo. Culiacán: CAADES. [ Links ]

Sparling, David y Roberta Cook. 2000. Strategic Alliances and Joint Ventures under NAFTA: Concepts and Evidence. En Policy Harmonization and Adjustment in the North American Agriculture and Food Industry, compilado por R.M.A. Lyons, Karl Meilke y otros, 68–94. Winnipeg: Friesen Printers. [ Links ]

Sturgeon,Timothy J. 2001. How do we define Value Chains and Production Networks? IDS Bulletin, Vol. 32. No 3. Industrial Performance Center, MIT. [ Links ]

USDA. 2008. The Importance of Agricultural Trade. www.fas.usda.gov/info/factsheets/tradevalue.pdf (20 de octubre de 2008). [ Links ]

Van Sickle, John, J. Emil Belibasis, Dan Cantliffe, Gary Thompson y Norm Oebker. 1994. Competition in the U.S. Winter FreshVegetable Industry, Agricultural Economic Report No. 691. Washington: Economic Research Service, USDA. [ Links ]

Villarreal, René y Rocío de Villarreal. 2002. México competitivo 2020.Un modelo de competitividad sistémica para el desarrollo. México: Océano. [ Links ]

Wood, Adrian. 2001. Value Chains: An Economist's Perspective. IDS Bulletin, Vol. 32. No 3. Industrial Performance Center, MIT. [ Links ]

Zahniser, Steven (editor). 2005. NAFTA at 11, the Growing Integration of North American Agriculture. Agriculture and Trade Report No. WRS–05–02, February.Washington: Economic Research Service, USDA. [ Links ]

1 El muestreo se seleccionó de 42 distribuidoras registradas en la Fresh Produce Association of America (FPAA), localizadas en Nogales, Arizona, las cuales fueron contactadas por correo electrónico y mediante llamadas telefónicas.Aunque se intentó establecer comunicación con todas estas empresas, sólo fue posible realizar 16 entrevistas, que fueron atendidas por el presidente, vicepresidente, gerente general o encargado de ventas.

2 Para fundamentar la idea de la globalización sobre la base de la articulación de cadenas de valor en forma de redes, véase Messner (2002).

3 Sobre la internacionalización de la horticultura, véase Schwentesius y Gómez (2000).

4 Para una visión del comercio hortícola en las tres macro regiones principales de la economía global, véase Huang (2004), y en particular sobre el comercio hortícola en el bloque de América del Norte, véase Zahniser (2005).

5 El carácter excluyente y jerárquico de la estructura triádica de la globalización actual es abordado por varios autores; un buen ejemplo es Castaingts (2000).

6 Sobre la nueva división internacional del trabajo en la agricultura, véase Rubio (2002).

7 Para el caso específico del tomate, véase Macías (2003). Sobre los efectos regionales escasos de la hortofruticultura en Michoacán, véase García y Acevedo (2001). Debe agregarse que Macías (2003), al analizar la comercialización de tomate en Estados Unidos a finales de la década de 1990, constata que los productores asumen los riesgos mayores y soportan la parte principal de los costos, y que las ganancias fluyen principalmente para los comercializadores.

8 Algunos estudiosos enfatizan el aspecto de la competencia, como Schwentesius y Gómez (2002), otros resaltan la faceta de la complementariedad, en particular vía alianzas estratégicas, como Sparling y Cook (2000).

9 Forma de organización de las actividades económicas que no es la del mercado, motivada por la ganancia y fomentada por la competencia, ni la del Estado, basada en el poder político jerárquico, sino una combinación de comportamientos que incluyen rivalidad, coordinación, emulación, consenso, autoridad y otros elementos, al respecto véase Messner (2002).

10 Junto con Florida, durante los meses de invierno, aporta 80 por ciento del abasto en EE UU.

11 Según datos recabados por la Comisión para la Investigación y Defensa de las Hortalizas, en 2006 en México se cosecharon 13.1 millones de toneladas de hortalizas, de las que Sinaloa aportó 2.2 millones; su participación fue de 17 por ciento.

12 Las mayores empresas hortícolas están en el valle de Culiacán; son 17, que siembran 3 688 hectáreas. El tamaño medio de estas unidades es de 216 has, sin embargo, algunas llegan a las 600 y 900 has (datos de la Gerencia de Estudios Económicos y Sociales de la Asociación deAgricultores del Río Culiacán, AARC).

13 Esta organización permitió la comunicación entre los productores nacionales de frutas y hortalizas, y les posibilitó realizar acciones conjuntas para promover y defender sus intereses ante el Estado y las agrupaciones de productores y el gobierno estadounidense.

14 Lugar de apoyo para la revisión de la calidad del producto, el peso del tráiler y las condiciones de empacado, antes de su cruce a Estados Unidos.

15 Sobre la historia de la horticultura en Sinaloa, véase Carton de Grammont (1990) y Sinagawa (1987).

16 Información obtenida en el trabajo de campo.

17 Avendaño et al. (2006, 24) han estudiado el impacto de la iniciativa de inocuidad alimentaria de Estados Unidos, basándose en entrevistas realizadas en 51 empresas hortícolas ubicadas en Sinaloa, Sonora y Baja California. Esta investigación demuestra que la mayoría de ellas produce, empaca y comercializa sus productos en EE UU. Casi la mitad de los entrevistados declaró que recurre a los servicios de un distribuidor; cerca de la cuarta parte de ellos lo realiza a través de un agente y la quinta parte de las empresas analizadas lo hace de manera directa. Se subraya que la importancia de las distribuidoras radica en la naturaleza de los servicios brindados, ya que además de vender y distribuir los bienes, podrán proporcionar financiamiento, siembra, cosecha, clasificación, embalaje, trabajo, semilla, contenedores, toda clase de equipo y servicios. Asimismo, es importante señalar que en algunos casos (8 por ciento de las empresas encuestadas) los distribuidores han impulsado cambios en el proceso productivo, orientados hacia el mejor cumplimiento de las exigencias de inocuidad alimentaria,y en 16 por ciento de los casos estos cambios han procedido por iniciativa conjunta de productores y distribuidores.

18 Véase Mares (1991), así como los trabajos de Carrillo, Romero y López Barraza, respectivamente, reunidos en Carrillo y Cerutti (2006).

19 Sobre la relación entre horticultores africanos y supermercados británicos, véase Dolan et al. (1999), así como Dolan y Humphrey (2000).

20 Sobre la competencia Sinaloa–Florida, véase Schwentesius y Gómez (1997); Schwentesius y Gómez (2000) yVan Sickle et al. (1994).

21 Gereffi (1994) fue el primero en proponer la distinción entre las cadenas de valor comandadas por el comprador y las regidas por el vendedor. El estudio de la cadena hortícola de valor entre México y Estados Unidos revela que tal distinción es insuficiente, pues este caso muestra la posibilidad de que distintos agentes, ubicados en diferentes nodos de la cadena, ejerzan cierto grado de gobernancia o, para expresarlo en otros términos, que la cadena funcione bajo una suerte de gobernancia compuesta o compartida. Por otra parte, Messner (2002) ha sido quien con mayor coherencia ha introducido el tema de las cadenas de valor en su estudio de la gobernancia.

22 En los primeros años de la presente década el volumen de la participación de Sinaloa en las exportaciones nacionales de hortalizas ha ido cayendo, según datos de la Comisión para Investigación y Defensa de las Hortalizas; de 29.6 por ciento en el ciclo 1999–2000, a 23.2 en el 2001–2002. Sin embargo, como entidad federativa, Sinaloa sigue ocupando el primer lugar, véase Maya y Cabada (2007).

23 En México, el término de competitividad sistémica ha sido desarrollado ampliamente por René Villarreal y Rocío de Villarreal (2002).

24 Por ejemplo en Bougrine (2001).

25 Véase Esser (1999), para documentar la importancia de la interrelación entre agentes económicos, gobiernos y organizaciones sociales en la construcción de la competitividad.

26 Véase Regmi et al. (2005), para una revisión crítica de los diversos indicadores de la competitividad de las exportaciones o del comercio exterior.

27 Para un conocimiento detallado de todo lo que implica la distribución comercial, consúltese el texto de Díez de Castro (2004).

28 Las distribuidoras, desde inicios de la horticultura de exportación en Sinaloa, eran las encargadas de financiar a los agricultores en diferentes gamas: semillas, renta de tierras, empacado, transporte, equipo, entre otras. El dinero otorgado se descontaba de la venta de mercancía en Estados Unidos, proceso aún vigente. La falta de un organismo financiador en México obliga a los horticultores a acudir a distribuidoras.

29 Entre las ventajas obtenidas por los productores al establecer una distribuidora en frontera, se pueden mencionar las siguientes: mayor conocimiento de las demandas del mercado; conexión con las preferencias de sus clientes; seguridad en los precios de venta, pues antes se sentían mal informados sobre los precios reales; mejor manejo de los productos; comunicación constante con los encargados de venta y mejor conocimiento de las normas de calidad.

30 Las entrevistas aplicadas a los encargados de dichas empresas en Nogales,Arizona, dieron evidencia de la reducción de costos con la eliminación de intermediarios, con lo que obtienen mayor porcentaje de ganancia al disminuir las operaciones comerciales, y pasar directamente a un cliente importante como lo es la cadena de supermercados. Además, la centralización de las decisiones y las ventas les otorga libertad al momento de realizar la comercialización. Los más beneficiados son los productores de origen, que han establecido distribuidora en frontera, ya que los encargados de la venta defienden los intereses de las empresas coordinadas.

31 Los diálogos hacen referencia al grado de vinculación e interlocución entre involucrados en la comercialización hortícola. Con un papel más activo, las distribuidoras pueden manejar de forma cercana el transporte, almacenamiento, entrega de la mercancía y promoción, garantizando mejor calidad en los servicios al disminuir los intermediarios.