Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRegión y sociedad

versión On-line ISSN 2448-4849versión impresa ISSN 1870-3925

Región y sociedad vol.21 no.46 Hermosillo sep./dic. 2009

Artículos

Industrias Bachoco: estrategias de localización y competitividad ante el nuevo escenario avícola

María del Carmen Hernández Moreno* y Miguel Ángel Vázquez Ruiz**

* Investigadora titular de la Coordinación de Desarrollo Regional del Centro de Investigación en Alimentación y Desarrollo, A.C. (CIAD), carretera al ejido La Victoria ,Km 0.6, Hermosillo, Sonora, México. Apartado postal 1735.Teléfono: (662) 289 2400, extensión 321. Correo electrónico: mar@ciad.mx

** Profesor–investigador del Departamento de Economía de la Universidad de Sonora. Correo electrónico: mvazquez@pitic.uson.mx

Recibido en abril de 2008

Revisado en septiembre de 2008

Resumen

Los cambios sustantivos en el sistema agroalimentario mexicano han impulsado a las empresas a aplicar estrategias que les permitan funcionar en un contexto cada vez más competitivo, complejo e incierto. En el ramo avícola, Industrias Bachoco ha logrado posicionarse como líder nacional, a pesar de las presiones de la apertura comercial y de la competencia interna de dos de los mayores consorcios avícolas transnacionales. El presente artículo destaca los resultados obtenidos por esta empresa a partir de su estrategia de desplazamiento por la república mexicana. Desde la perspectiva de la teoría de la localización y de la nueva geografía económica, se plantea la hipótesis de que tal estrategia le ha permitido a Bachoco sumar ventajas comparativas regionales y le ha conferido la capacidad de suministrar una oferta adaptada a las costumbres y tradiciones de cada mercado regional, que no ha sido igualada por ninguna de sus competidoras. Se concluye que la apertura total inminente del mercado avícola mexicano inducirá al consorcio a acelerar su actualización, para estar a tono y competir con las empresas internacionales.

Palabras clave: avicultura, estrategias de localización, empresas agroalimentarias, competitividad, mercados regionales, ventajas comparativas regionales, Industrias Bachoco.

Abstract

The substantial changes in the Mexican agri–food system has driven companies to apply strategies that allow them to function in a more competitive, complex and uncertain context. In the poultry branch, Bachoco Industries has gained industry leadership nationally, despite the pressure of trade deregulation and the competition of two of the major transnational poultry consortiums.This article presents the outcomes obtained by the company since implementing its nation–wide market penetration strategy. A location theory perspective suggests the hypothesis that such a strategy has allowed Bachoco to add comparative regional advantages and given it the ability to adapt its offer to the customs and traditions of each regional market, which no other competitor has done. The imminent total deregulation of the Mexican poultry market would encourage the conglomerate to accelerate its renovation in order to stay up to par with its international competitors.

Key words: poultry, location strategies, competitiveness, agri–food companies, regional markets, regional comparative advantages, Bachoco Industries.

Introducción

En el último cuarto del siglo XX y en los albores del presente, el sistema agroalimentario mexicano (SAM) ha experimentado cambios significativos como resultado de la conjunción de dos procesos: las inercias de largo plazo, derivadas del papel desempeñado por el sector durante el modelo sustitutivo de importaciones y la inflexión, debida a la aplicación de las políticas de ajuste y la apertura comercial de la década de 1980. En el ámbito de los agentes económicos involucrados en la producción, transformación y distribución de alimentos, ambos procesos promovieron la expulsión de los que fueron incapaces de mantenerse en el mercado; y quienes lograron permanecer modificaron sus formas tradicionales de organización interna y hacia el exterior, y redefinieron sus modelos de relación con otros participantes en el mercado, como competidores, asociados o proveedores. El retiro del Estado como regulador principal de la economía y la presencia de otros agentes, muchos de ellos extranjeros, plantearon retos nuevos y en consecuencia la necesidad de diseñar respuestas innovadoras.

Esta problemática ha propiciado el surgimiento de una línea de investigación dedicada a conocer los perfiles nuevos de los agentes que forman parte del sistema agroalimentario, y las respuestas que han debido estructurar para posicionarse en los mercados, según las reglas nuevas de competencia (Castañón et al. 2003; Chauvet y González 2001; Hoshino 2001; Carrillo s/f; Cerutti y Rivas 2008; Hernández 2001; Hernández et al. 1998; Hernández y Maya 2005).

Inserto en dicha línea, el objetivo del presente artículo es analizar la trayectoria de Industrias Bachoco, S.A. de C.V., con su estrategia de desplazamiento como eje analítico. A partir de los preceptos de la teoría de la localización y de la nueva geografía económica, se pretende mostrar que entre las tácticas aplicadas por Bachoco, la ubicación de los agentes económicos involucrados en la actividad avícola reviste particular importancia en virtud de las características del propio mercado.

Si se toma como referencia a la demanda, el mercado avícola mexicano está poco desarrollado (Nunes 2005), pues un alto porcentaje de su comercialización, 53 por ciento, pertenece al segmento de productos frescos, sin ningún procesamiento (Unión Nacional de Avicultores, UNA 2006, 46). Por el lado de los insumos, puesto que los cereales y pastas representan 60 por ciento de los costos de producción, el lugar donde se ubica la industria respecto a las zonas productoras o a los circuitos principales del comercio internacional también resulta crucial para ser competitiva.1

En estas condiciones, la localización ha sido decisiva, sobre todo si se analiza también como expresión del conocimiento del mercado logrado por las empresas y del desarrollo de capacidades para adaptarse a él.Y si bien empezó a ponerse en práctica cuando el mercado avícola estuvo protegido por la política gubernamental,2 ha adquirido mayor relevancia ahora, durante la globalización del sistema agroalimentario, pues en la disputa por el mercado interno se ha convertido en la ventaja principal de las empresas mexicanas frente a sus competidoras transnacionales (Castañón et al. 2003).

La localización como estrategia competitiva ha sido tratada ampliamente en la ciencia económica, a través de la teoría de la localización industrial, y recientemente desde la perspectiva de la nueva geografía económica.Ambos enfoques se centran en el análisis de los factores que estimulan o inhiben la concentración industrial en un territorio o región (Díaz 2003; Garza 1985; Hiernaux 1994).

Desde la visión de la empresa, la localización refiere a los movimientos geográficos realizados con el fin de alcanzar un mejor posicionamiento competitivo en su mercado, mediante la adición de las ventajas comparativas de diversas regiones en un mismo país o en el planeta. En el caso de Bachoco, si bien ya existían sus desplazamientos por México en condiciones de mercado cerrado, se intensificaron a raíz de la liberalización comercial, volviéndose el eje ordenador del resto de sus maniobras competitivas.

Para dimensionar los alcances de esta estrategia, es preciso conocer primero la lógica interna del mercado en el que se inserta. Así, la primera sección de este trabajo se dedica a exponer los rasgos principales del mercado avícola y sus cambios fundamentales, al transitar de un escenario altamente regulado por el Estado a otro ordenado conforme a factores relacionados con la competitividad. En la segunda sección, se detalla la puesta en práctica de la localización como respuesta a los entornos cambiantes y al grado de madurez interna alcanzado por la empresa. Por último, a manera de conclusión, se hace un recuento de los resultados obtenidos por Bachoco y de los retos que, a manera de hipótesis, aún deberá enfrentar.

Rasgos principales del mercado avícola mexicano

La avicultura estáestructurada como una cadena de producción, transformación y distribución de productos de origen aviar. El primer eslabón consiste en producir material genético, es decir, huevo fértil para incubar mediante granjas tanto de progenitoras (stocks de abuelas), como de reproductoras (híbridos de las cruzas anteriores). En un segundo plano está la incubación, crianza y desarrollo de gallina ponedora de huevo de plato, pollo y pavo para engorda. En el tercero, la producción de pollo y pavo en canal y la de huevo de plato, en una cuarta etapa la distribución o procesamiento de sus productos finales para los consumidores. También en este complejo participan algunas industrias de apoyo, como las de alimentos balanceados; los productos fármaco–biológicos; los servicios colaterales, que incluyen desde la fabricación de cajas, empaques, infraestructura e instalaciones, hasta la asesoría técnica y administrativa (Hernández 1996). Cada una de las fases y actividades de esta industria tiene sus ciclos, requerimientos tecnológicos, inversión de capital y raciones alimenticias específicas (Hernández 2001).

En México, la avicultura se afianzó desde los años cincuenta, estimulada por dos procesos: la aplicación del paquete tecnológico, diseñado por los grandes laboratorios norteamericanos, que la convirtió de una actividad de traspatio a una industria compleja, y la intención del Estado de promover esta rama con varios propósitos: abaratar la oferta de proteína animal a una población cada vez más urbanizada; contribuir a mantener a la baja la presión sobre los salarios mínimos y ofrecer a los avicultores rurales la oportunidad de integrarse a esta cadena productiva como una opción más de desarrollo. Se pretendía, asimismo, lograr la soberanía en alimentos y minimizar el efecto de adquirirlos en el extranjero, sobre las finanzas nacionales (Ibid.).

Los frutos de tales medidas gubernamentales se recogieron más tarde cuando se logró la autosuficiencia y el incremento en el consumo. La ingesta de pollo creció cinco veces (llegó a representar 50 por ciento del total de productos cárnicos), y la de huevo lo hizo en más de 100 por ciento (Hernández y Andablo 2007, 311). Entre 1969 y 1973, la producción de pollo sostuvo un crecimiento anual de 16 por ciento y 25 la de huevo (Hernández 2001, 182).También aumentó el poder adquisitivo del salario mínimo respecto al huevo y pollo, productos avícolas principales, como se observa en el cuadro 1.

Lo que no se logró fue que la actividad avícola constituyese una opción de desarrollo para los productores rurales, ya que las crisis recurrentes de sobreproducción de esta industria se convirtieron en el primer cedazo que impidió la permanencia de muchos avicultores, y promovió la concentración del mercado entre los agentes económicos con capacidad para seguir operando, aun cuando los precios de la carne de pollo y huevo se ubicasen por debajo de los costos medios de producción. Es decir, en la medida en que la industria avícola se posicionaba como la rama pecuaria más dinámica del mercado, se estrechaban para los avicultores rurales, los agentes económicos más vulnerables, las oportunidades de mantenerse en la cadena productiva. Así, desde la perspectiva de la oferta, mientras la industria ganaba en productividad y podía incrementar la disponibilidad de mercancías a precios cada vez más accesibles para la mayoría de la población, perdía la heterogeneidad de su estructura social, y empezaban a configurarse los primeros grandes consorcios del mercado mexicano.

En los años ochenta, la entrada en vigor de las políticas de ajuste estructural; el repliegue del Estado de su función de regulador de la actividad y la apertura comercial acentuaron los efectos de un proceso iniciado en la década anterior. "Bajo el nuevo modelo económico, la competitividad se convirtió en el núcleo de la estrategia y la industria avícola mexicana empezó a asumir una nueva fisonomía. La estructura productiva interna se modificó. La geografía productiva del país también lo hizo y por supuesto, lo mismo ocurrió a la base social productiva de la actividad" (Hernández y Andablo 2007, 313).

La apertura de la frontera tuvo un efecto doble. No sólo redujo las barreras para la entrada de productos (outputs), sino también para los insumos (inputs); cereales, oleaginosas, pies de cría, bioquímicos, etecétera. En el caso particular de los dos primeros, esenciales para esta industria, la liberalización del mercado3 amplió las opciones de abasto y añadió una certidumbre ausente durante la etapa de mayor regulación estatal, cuando los volúmenes suministrados, los precios fijados y en general el manejo del mercado de cereales, incluso las cuotas de importación, dependían de negociaciones políticas encubiertas (Hernández 2001).

Por otra parte, la apertura también significó un cambio en las bases para calcular los costos de los cereales y pastas oleaginosas: los precios de garantía fueron sustituidos por los internacionales, más los montos de internación. Esto agregó un atributo comparativo nuevo a las regiones productoras, su ubicación frente a los circuitos internacionales de comercio de los de granos (Ibid.).

En el mercado de productos finales, el valor de las importaciones de bienes avícolas se cuadruplicó de 1994 a 2004, mientras que los ingresos por exportaciones siguieron siendo marginales, tan sólo 2.8 por ciento del total de las importaciones, por lo que el déficit acumulado de la balanza comercial avícola durante el periodo fue de 4 066 millones de dólares (UNA 2006, 66).

Respecto a la base social de la avicultura, las políticas de ajuste económico aceleraron la expulsión de los agentes más vulnerables. En 1975, la UNA tenía registrados a 7 530 productores y para 2005 eran 373 empresas. De éstas, tres generaron 52 por ciento de la carne de pollo nacional y diez aportaron 44 por ciento de la de huevo (Ibid., 39).

En comparación a lo ocurrido con las otras ramas del sector, la industria avícola aparece como la más competitiva de acuerdo a las nuevas reglas del mercado: su participación en el producto interno bruto (PIB) pecuario y en la producción ganadera se ha mantenido en aumento constante; de 2000 a 2005 su tasa de crecimiento fue de 5 por ciento. En 1994, su aportación al PIB ganadero era de 23.8, y para 2005 fue 44.17; y en cuanto a la producción pecuaria nacional, pasó de 55 por ciento en 1994 a 63.2 en 2005 (Ibid. 1995; 2005).

En suma, el balance de este periodo permite afirmar que aun cuando la tasa de las importaciones ha superado a la de producción (6.4 contra 5.5 por ciento), el dinamismo del mercado interno, impulsado por los factores ya señalados, ha sido tal que la avicultura ha ganado en eficiencia; en el abaratamiento de sus mercancías y en mejorar sus prácticas productivas en materia de calidad y sanidad.

En el logro de dichos objetivos, los cambios en la estructura interna de la avicultura mexicana en estos años han resultado cruciales: las empresas que se han mantenido, a pesar de la competencia externa, han desempeñado un papel protagónico, toda vez que el Estado abandonó por completo su labor de promotor y regulador de la actividad. La eficiencia alcanzada, la innovación tecnológica permanente y en general,el desarrollo de esta industria ha estado en manos de un número cada vez menor de compañías. Entre ellas se encuentra Industrias Bachoco, que desde hace una década, por lo menos, encabeza la lista de las firmas principales.

Bachoco: una breve semblanza de la empresa

Industrias Bachoco, S.A. de C.V., se inició como Avícola Tepeyac en 1952, en el municipio de Cajeme, Sonora; fue fundada por Enrique Robinson Bours Almada, descendiente de la familia Robinson Bours, asentada en Álamos desde el siglo XIX, con experiencia en los negocios financieros y el comercio.

La empresa emergió durante el auge de la actividad avícola impulsada fuertemente por el Estado, a través de la campaña de repoblación avícola de Adolfo Ruiz Cortines y de la empresa local Mezquital del Oro, representante en Sonora de los principales laboratorios avícolas norteamericanos de la época.

Puesto que Mezquital del Oro dominaba el mercado avícola sonorense, tanto en la producción de huevo como en la de pollo, desde sus orígenes Bachoco comenzó a hacer del desplazamiento geográfico su estrategia principal de posicionamiento. Su primer movimiento fue hacia Los Mochis, Sinaloa, región que le representaba un abasto más oportuno de cereal y la posibilidad de incrementar su producción, al incorporar cinco granjas avícolas ya en operación (Hernández 2001). Con esta acción, la empresa inauguraba un modus operandi que sería medular en su táctica de localización: la incorporación, que lograba mediante "adquisiciones estratégicas" de granjas, plantas y en general compañías relacionadas con la industria avícola y pecuaria, ubicadas en fases de la cadena productiva y en regiones relevantes para sus planes de expansión o consolidación.

En los años setenta, las expectativas de gran empresa llevaron a los Robinson Bours a definir al mercado del centro del país, el más importante por su alta concentración de población, como su objetivo principal. La quiebra de muchas firmas pequeñas, como resultado de las primeras grandes crisis de sobreproducción, facilitaron la expansión de Bachoco.

El movimiento hacia Celaya, Guanajuato, en 1974, y el establecimiento de la sede en aquella entidad se volvió un movimiento emblemático y le ofreció a Bachoco un posicionamiento decisivo para el futuro. Asimismo, esta acción marcó la separación de los Robinson Bours del resto de los empresarios avícolas sonorenses. Ellos habían compartido las experiencias de integración productiva, al incorporar la elaboración de alimentos balanceados; concretaron alianzas para establecer un laboratorio de fosfatos, pre–mezclas vitamínicas y demás concentrados para la fabricación de las raciones alimenticias y también participaron en la formación de una comercializadora, que les permitió unificar su oferta ante los intermediarios de la Ciudad de México.4 Sin embargo, los Robinson Bours, a diferencia de sus coterráneos, visualizaron que a pesar de los logros alcanzados, las bases de la competitividad de una avicultura desarrollada en Sonora eran altamente vulnerables debido a las condiciones estructurales del mercado avícola mexicano. De ahí el propósito de instalarse en el centro del país.

El establecimiento en Celaya debió estar acompañado de cambios en la organización administrativa y operativa interna. Se adoptó un modelo fincado en "complejos" regionales, cuyo objetivo ha sido tener la flexibilidad para adaptarse a los cambios en el mercado interno, y aprovechar las ventajas comparativas de cada región.

A la expansión de Bachoco le favorecieron los movimientos cíclicos de sobreoferta de la actividad y los topes a los precios de sus productos, establecidos por el gobierno federal. La compañía contaba con controles rigurosos de producción y finanzas, de manera que los crecimientos eran patrocinados en gran proporción con recursos propios o con créditos, por lo general, de corto plazo.5

Estos intentos de posicionamiento en el mercado nacional fueron acompañados por una estrategia de integración productiva sólida, iniciada desde su etapa en Sonora, y afianzada con las adquisiciones estratégicas realizadas a lo largo del país. Participaba en las fases de incubación, producción de progenitoras, reproductoras, aves de postura, engorda y producción de huevo de plato, procesamiento de carne de pollo y de alimento balanceado, elaboración de premezclas, productos farmacobiológicos y tenía su propia flotilla de transporte, para movilizar su mercancía.

Fortalecimiento de la estrategia de localización frente a la liberalización económica

La década de los años ochenta registró con cambios profundos en el entorno económico de México. Las repercusiones en la industria avícola significaron un punto de inflexión para el futuro de la actividad. Los aspectos que marcaron la pauta fueron la reestructuración de los criterios en la asignación de los subsidios; la diversificación del mercado de cereales, con el acceso a plazas internacionales; la reducción de los aranceles para la importación de bienes avícolas y la liberalización de las cuotas de producción.6 Ésta permitió a Bachoco consolidar su presencia en el centro del país e incursionar en segmentos nuevos para el pollo, en particular en el llamado "tipo mercado público", que representaba más de 50 por ciento del comercio de dicha carne en el país (Industrias Bachoco 2002). Este segmento tradicionalmente había sido abastecido por avicultores pequeños, ubicados en los alrededores del Distrito Federal. Así que a esta empresa le fue relativamente sencillo desplazar a sus competidores, debido a la disminución de costos. De manera paralela, comenzó a colocar productos procesados, aunque todavía en forma marginal, e incrementó la fabricación interna de alimentos balanceados (Ibid.).

Sin embargo, la expectativa de la apertura comercial, apuntalada con la firma del TLCAN, impulsó a Bachoco a intensificar su estrategia de localización. Los primeros movimientos respondieron a una posible división del mercado mexicano, debido a la apertura comercial.7 Así, Bachoco comenzó a vislumbrar a la región sur–sureste de México como un lugar estratégico para aprovechar los circuitos internacionales de los cereales y la demanda de productos avícolas de Centroamérica. Se trataba de compensar las posibles pérdidas en las cuotas de mercado ocasionadas por bienes importados, luego de la apertura comercial.

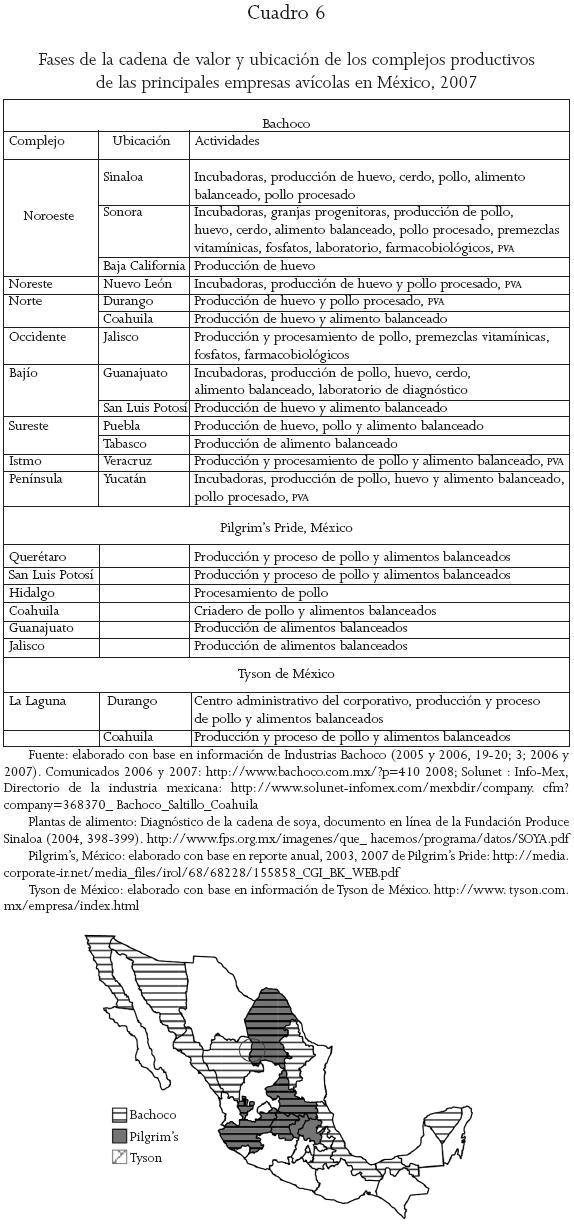

Los movimientos hacia el sureste fueron secundados con incorporaciones de granjas y consorcios de diversas regiones del país: Jalisco, San Luis Potosí, Veracruz, Yucatán, Durango, Coahuila y La Laguna, por mencionar algunas.Al finalizar la década de 1990, Bachoco había forjado siete complejos; dos formados en los años setenta: El Bajío y Noroeste y cinco más integrados entre 1993 y 2001: Sureste, Occidente, la Península, el Istmo y Norte (véase mapa en el cuadro 6).

En 2006, su estrategia de localización hizo que regresara al punto de partida, aunque en condiciones sustancialmente distintas. Ahora con el propósito de preparar el terreno para atender al mercado hispano, sobre todo al mexicano, del sur y sureste de Estados Unidos.

Para tal efecto, se han llevado a cabo dos acciones estratégicas: una alianza con Mezquital Alimentos, para incursionar en otros segmentos como el de la carne de pavo fresca con valor agregado y la construcción de granjas de pollo, dos plantas propias, una procesadora y otra de alimento balanceado8 (El Financiero, 12 de diciembre, 2006; El Imparcial, 16 de diciembre, 2006).

Las inversiones y localización de Bachoco en Sonora9 se justifican con el argumento de que la región satisface algunos de sus requerimientos estratégicos; se trata de una zona libre de enfermedades y viable para la exportación, donde además se han alcanzado índices internacionales de productividad.10

En 2005, con intenciones similares, Bachoco reforzó su presencia en la península de Yucatán, mediante la adquisición del Grupo Sanjor, y dos años más tarde logró exportar a China diez contenedores de garras de pollo, desde las plantas de procesamiento en Sinaloa y Yucatán, como parte de un programa piloto.11 Ambos complejos, Noroeste y Península resultan piezas clave para los planes futuros, pues cuentan con el reconocimiento del United States Departament of Agriculture (USDA)12 como zonas libres de epizootias, y con potencial para convertirse en regiones exportadoras. El reto es asegurarles una competitividad internacional.

Por otra parte, para reforzar su presencia en el extremo oriental de la frontera norte, Bachoco celebró un acuerdo con el grupo Libra de Monterrey, a fin de incorporar su producción y que le autorizaran el uso de su marca en el noreste de México. Con esta transacción aumentó en tres millones su línea de ponedoras, así como su capacidad instalada en procesamiento y alimentos balanceados.13

Con lo expuesto hasta aquí, es posible afirmar que la localización ha sido el eje de los mecanismos estructurados de Bachoco en respuesta a la globalización del mercado avícola nacional, y que ha cumplido varios propósitos: potenciar como ventaja competitiva su conocimiento de los mercados regionales frente a Pilgrim's Pride yTyson, sus competidoras cercanas, acercarse a los consumidores con una oferta fresca y oportuna, adaptada a las condiciones de la demanda local; ubicarse de manera estratégica respecto a las zonas de producción y tránsito de los cereales y pastas oleaginosas. Como se señaló antes, esta estrategia se realizó sobre todo a través de la incorporación de instalaciones diversas: plantas procesadoras, granjas de dimensiones variadas, rastros, etcétera, adquiridos a compañías pequeñas, medianas y consorcios con diversos grados de equipamiento y desarrollo tecnológico. Ante tales disparidades, un procedimiento paralelo ha debido ser la integración y sincronización de la producción y los procesos de transformación y distribución, primero dentro de los complejos regionales y después como parte del sistema total de la empresa. Se trata pues de coordinar los complejos y vincularlos entre sí; de homogeneizar calidades y procesos internos, atendiendo sus necesidades de diversificación, pero sin perder la especificidad de su oferta regional.

Estrategias que apuntalan la localización

Para potenciar los efectos de su expansión geográfica, Bachoco ha reforzado la localización con una batería de estrategias más puntuales:

• Actualización tecnológica del área productiva

Estandarización de los procesos de evisceración automática a todas las plantas productoras de carne; las elaboradoras de alimento balanceado quedaron habilitadas para producirlo peletizado.14 Asimismo, se logró la autosuficiencia en el suministro de huevo para incubación (Industrias Bachoco 1998, 9). Se modernizaron las etapas de almacenamiento y fabricación de productos con valor agregado (PVA) (sobre todo cortes y deshuese). Las plantas de todos los complejos quedaron equipadas para elaborar mercancías con proceso posterior (Ibid. 2001, 9).

También, en respuesta a las presiones sociales recibidas respecto al cuidado de los desechos de granjas y plantas, en todos los complejos se instalaron sistemas para procesar los subproductos y tratamiento de aguas residuales, con tecnología de punta (Ibid. 2004, 14).

En la línea del alimento balanceado, la actualización tecnológica y modernización de procesos ha permitido elevar y estandarizar la calidad, y mejorar los índices productivos en las granjas (Ibid. 2002, 6–9).

• Cambios en la estructura operativa

Coordinación entre sí, tanto de los complejos productivos como de los centros de distribución, para agilizar los tiempos de respuesta a un mercado cambiante. Esto llevó a Bachoco a introducir cambios sustantivos en su estructura operativa, y a aplicar una tecnología informática nueva que incluyó la actualización del hardware, la migración de la plataforma integral de sistemas basados en SAP;15 hasta el desarrollo de un plan de recuperación en caso de desastres naturales (Ibid. 2006, 6–7). En 1999, Bachoco ya había establecido el sistema Enterprise Resource Planning SAP R/3, para simplificar la administración de la cadena productiva y monitorear los mercados (Ibid. 2000, 10–11).

Asimismo, creó la Dirección de Industrias para sincronizar los procesos tanto en la línea de aves como en procesamiento de alimentos. Se integró la Dirección de Finanzas, con el propósito de capitalizar sinergias y absorber de una manera ágil las adquisiciones de empresas nuevas. En 2002, se reestructuró el esquema de comercialización para asegurar la especialización en cada sección del mercado avícola de la compañía. Con ello, entre otras cosas, se reforzó la presencia de Bachoco en todas las cadenas de autoservicio importantes del país (Ibid. 2002, 11). En 2006 surgió la Dirección de Mercadotecnia y Productos de Valor Agregado, para institucionalizar los esfuerzos y así incursionar en estos segmentos inscritos fuera del mercado de genéricos.

• Estrategia de financiamiento

Venta de acciones, para financiar los crecimientos sin recurrir de manera desmedida al endeudamiento externo. En 1997 la familia Robinson Bours, hasta entonces propietaria única de la compañía, puso a la venta 17.25 por ciento de sus acciones totales. La primera oferta de ellas en los mercados financieros fue listada en la Bolsa Mexicana de Valores (Bachoco UBL) y en la New York Stock Exchange (IBA), a través de American Depositary Receipts (ADR'S) (El Imparcial, 12 de junio, 1997). La estrategia parece haber rendido buenos frutos, pues ha permitido a Bachoco mantener una política de finanzas sanas. De tal suerte que entre 1997 y 2005 la relación pasivo–activo total descendió de 0.096 a 0.006.16

• Diversificación de la producción y mayor posicionamiento en los segmentos de mayor valor agregado

Cambio cualitativo de estrategias, esto ha caracterizado la última etapa de Bachoco. Las operaciones de inversión más importantes empiezan a orientarse a las líneas de producción más rentables como el alimento balanceado y también para otras especies y los PVA, además de la carne de pollo, están en la de pavo y en huevo de plato; habilitaron todas las plantas procesadoras del país para realizar estos procesos.

Se trata de productos sazonados y con sabores diversos, así como huevo enriquecido con vitaminas y omega 3 (Industrias Bachoco 2006, 9), que se agregan a los ya elaborados: consomé de pollo, rosticeros marinados, adecuados a cada cadena de autoservicios; medallones de pechuga y la línea nueva de productos Individual Quick Freeze (IQF) y empanizados (Ibid. 2003, 2–3).

En alimento balanceado, se agregaron productos para acuacultura, equinos, diversas especies pecuarias menores, ganado bovino y caprino. Como resultado de esta diversificación, las ventas de 2006 crecieron 25.4 por ciento en valor y 24.3 en volumen, respecto al año anterior. Además de surtir al mercado interno, se exporta a Centroamérica y el Caribe.

A manera de balance sobre los resultados de Bachoco

La fase de globalización del sistema agroalimentario mexicano ha sido particularmente difícil para muchas de las firmas participantes. En el caso específico de la avicultura, la presencia creciente de una oferta externa agregó presiones y agudizó la tendencia decreciente de los precios al consumidor. Bachoco respondió así: a) amplió su producción en números absolutos, aunque no de manera exclusiva, al incorporar empresas bien posicionadas ubicadas en regiones estratégicas; b) bajó costos a través de la actualización tecnológica de granjas y plantas de procesamiento, tanto de carnes como de alimento balanceado; c) aplicó modelos administrativos tecnológicamente avanzados y flexibles que, además de eficientes, permitiesen reducir costos de operación y d) se diversificó al incorporar la línea de PVA y de alimentos balanceados para otras especies.

El conjunto de estas acciones, más las "adquisiciones estratégicas", hicieron posible que la firma respondiera con incrementos en la producción y decrementos en los costos a las presiones del mercado avícola. En 1998, por ejemplo, creció 10.2 por ciento en volumen de pollo vendido, y superó el promedio de la industria. En contraparte, redujo en 4.5 por ciento los costos de las materias primas. En 1999, la caída de 18.6 por ciento de los precios del pollo fueron compensados con un aumento de 17.4 en el volumen de producción y con 15.8 en la reducción de costos (Ibid. 1999, 7).

En 2001, la integración de granjas con cinco millones de ponedoras de Avícola Nochistongo y Simón Bolívar en Gómez Palacio, Durango, convirtieron a Bachoco en el segundo productor de huevo de plato de México, con una participación estimada de 8.5 por ciento del mercado. En cuanto a la carne de pollo, la actualización tecnológica más las adquisiciones estratégicas llevaron a la empresa a incrementar su producción en 10.2 por ciento, con lo que alcanzó un récord de 41.2 por ciento en su participación estimada en el mercado nacional (véase gráfica 1).

En el procesamiento del alimento balanceado, la compra de la empresa Campi, la construcción o incorporación de varias plantas (13 durante el periodo) y la actualización tecnológica permitieron que Bachoco aumentara su volumen total en casi 15 por ciento, al producir 2.4 millones de toneladas, posicionándose como la compañía más importante de México (Ibid. 2001, 3–4; 2002, 6–9).

En el segmento de los PVA, gracias a las inversiones que habilitaron todas las plantas para elaborar dichos alimentos, Bachoco incrementó sus volúmenes en 80 por ciento, y además incorporó un catálogo nuevo de productos (Ibid. 2001, 9).

Estos crecimientos sostenidos hasta 2003, en particular en el segmento de genéricos, permitieron a Bachoco apropiarse de una porción cada vez mayor de cuotas de mercado en el segmento del pollo (véase gráfica 1), huevo y alimentos balanceados. A partir de entonces, como ya se señaló, la participación de la carne de pollo ha disminuido en respuesta a las presiones continuas del mercado avícola y también como resultado de un cambio en la estrategia: vislumbrar el mercado externo como una opción viable y centrarse en segmentos de mayor valor agregado.

No obstante esta tendencia, la visión general del periodo muestra que el dinamismo de Bachoco ha sido tal que ha rebasado ampliamente los indicadores de crecimiento de la propia actividad avícola; y la evolución de los empleos generados por la avicultura en general y por Bachoco ofrece una clara evidencia al respecto.

Si se observa en la gráfica 1 la participación de Bachoco en el mercado de las carnes de pollo, se evidencia el dominio de la empresa sonorense, aun cuando en los últimos años ha empezado a declinar.

El análisis más puntual de las tasas de crecimiento, tanto de la industria nacional como de las tres firmas principales, confirma lo destacado en la gráfica 1, que en el último periodo las de Bachoco han disminuido.

Este comportamiento puede tener varias lecturas: a) una tendencia esperada después de la fase expansiva experimentada en el periodo previo a la apertura comercial; b) el impacto de la competencia externa sobre las expectativas de crecimiento de la compañía o c) el resultado de una estrategia nueva tendiente a promover un mayor desarrollo de la línea de mercancía con alto valor agregado, en detrimento de los genéricos, cuyas utilidades descansan en los volúmenes de producción.

Ahora bien, una de las explicaciones del éxito de esta firma ha sido su capacidad para adaptarse a una demanda con una preferencia marcada por productos frescos. Bachoco encontró en los segmentos de pollo vivo y tipo mercado público un nicho sin competidores, pues, como se mencionó, sólo avicultores rurales participaban en ellos. Estos segmentos, dominantes en México (véase cuadro 4), no generan grandes utilidades por unidad de producto, de ahí que el volumen sea decisivo para su rentabilidad. Hasta ahora ninguna de las competidoras de Bachoco los han manejado; en cambio para ésta en 2005 representaron 53 por ciento de su producción.

Sin embargo, a pesar de la todavía abrumadora presencia de los productos no procesados, en el cuadro 5 se muestra cómo su participación comienza a declinar a raíz de los cambios en los patrones de consumo de la población y de las necesidades nuevas de las familias, cuyas mujeres atienden una jornada laboral fuera del hogar.

Sólo al ver este comportamiento del mercado, cobran sentido las reducciones en las tasas de crecimiento de la empresa en el último periodo, como parte de una estrategia nueva. La apuesta ahora es, o debería serlo como condición de existencia futura, volcarse hacia una mayor diversificación y un incremento sensible en el valor agregado, amén de la búsqueda de otros mercados allende las fronteras de México.

El cuadro 6 y el mapa muestran las zonas ocupadas por cada una de las tres grandes empresas avícolas en México. De igual manera, se presentan las diversas fases de la cadena de cada firma en sus jurisdicciones respectivas. De acuerdo a lo ahí plasmado, se hace evidente la presencia abrumadora de Bachoco en el territorio nacional, como resultado de su expansión geográfica. Asimismo, se constata la tendencia a la homogeneización de las operaciones en todos sus complejos, como señal de los nuevos tiempos. En efecto, si en el pasado Bachoco tejió una red densa de operaciones para atender una demanda diversa, pero centrada en productos sin procesamiento alguno, ahora las tendencias del mercado le indican la necesidad de atender otros segmentos, fuera de los commodities, con mayores márgenes de ganancia. De ahíla creación de una Dirección de Mercadotecnia y Productos de Valor Agregado y las inversiones sucesivas realizadas en todas las plantas de procesamiento de carnes, a fin de habilitarlas para la elaboración de PVA. Algo similar está ocurriendo en el rubro de alimento balanceado, cuyo mercado está rebasando la actividad avícola y porcícola en aras de una diversificación mayor.

Para finalizar, en el cuadro 7 se presenta la evolución de la estructura organizacional interna de la empresa (número de complejos) y sus instalaciones. El periodo abarca seis años previos a la firma del TLCAN y once después de la liberalización:

Conclusiones

La trayectoria de Industrias Bachoco, ahora BSACV, y el análisis de las estrategias adoptadas a lo largo de su historia permiten reconocer a la localización como una de sus respuestas principales y la más exitosa, frente a los efectos de la política de ajuste y liberalización, y también ante la competencia interna por el mejor posicionamiento en el mercado avícola.

Al ubicarse en diversos puntos de la geografía nacional, Industrias Bachoco ha logrado capitalizar las ventajas comparativas de las diversas regiones. De igual forma, estos desplazamientos se han traducido en una estructura organizativa geográficamente diferenciada y sincronizada a la vez, que le ha permitido disponer de una oferta diversificada y específicamente adaptada a las tradiciones y costumbres de cada mercado regional.

Para lograr lo anterior, y cumplir además con los requerimientos de las economías de escala, la compañía ha debido crear y adaptar sistemas de gestión, coordinación y administración para integrar y coordinar procesos de producción, transformación y distribución, tanto de insumos como de productos finales, con ciclos reproductivos distintos entre sí.

Ahora bien, la estrategia de localización fue la constante durante las primeras cinco décadas de la compañía; sin embargo, los propósitos que la impulsaron fueron cambiando a lo largo del tiempo: a) en los años sesenta, se buscaba contar con una alternativa de crecimiento en mercados locales muy competidos; b) en los setenta, el objetivo era lograr una base competitiva más firme para posicionarse en el mercado más importante de México; c) en los noventa, trataba de protegerse frente a la expectativa de una división del mercado nacional, a raíz de la apertura comercial y d) en los albores del siglo XXI, el propósito es prepararse para exportar y diversificar la producción.

Si bien los resultados de la localización han sido por demás positivos para BSACV, en el futuro su éxito dependerá de la rapidez con la que se actualice en lo relativo a las llamadas estrategias de segunda generación en las que por lo menos lleva una década de retraso, respecto al resto de las empresas líderes del ramo agroalimentario mexicano y casi tres en relación con sus competidoras internacionales.

Hasta ahora, el mercado avícola mexicano constituyó una plataforma adecuada para la consolidación de Industrias Bachoco a grado tal, que en la actualidad es la tercera firma más importante de América Latina17 y la novena a escala mundial (Hernández 2008). No obstante, esto podría cambiar muy pronto debido a tres razones:

• A partir de 2008, al concluir el periodo de salvaguarda del que gozaba la carne de pollo, el mercado mexicano quedará totalmente expuesto a la oferta internacional.

• México, junto a Brasil, China e India proyecta un crecimiento de 10.5 por ciento18 para los próximos 13 años. De acuerdo a las estimaciones del American's Food and Agricultural Policy Research Institute (FAPRI), para el año 2016 este país tendrá una ingesta estimada de 3 808 millones de toneladas de carne de pollo, sólo inferior a la de naciones como Estados Unidos, China, Brasil y la Unión Europea.

• En el continente ya están establecidas cinco de las nueve firmas avícolas internacionales más importantes, mismas que se están reproduciendo a lo largo del planeta. Es altamente probable que la estrategia de localización implementada por Bachoco en el país durante cinco décadas, en virtud del crecimiento potencial del mercado avícola mexicano, resulte atractiva para que consorcios como Pilgrim's Pride yTyson Foods se establezcan en México o incrementen su presencia y grado de afianzamiento.

Entonces, es posible concluir que el tiempo que le resta a la primera década del siglo XXI resultará definitivo para el devenir de esta empresa. Hasta ahora, las alianzas con grandes capitales han sido prácticamente marginadas como táctica competitiva, a excepción de la celebrada con Ralston Purina hace 40 años, pero no resulta remoto que ésta se convierta en el eje principal de una batería de respuestas nuevas.

En el marco de los postulados de la teoría de la localización, Bachoco requiere complementar un posicionamiento geográfico fincado en la disponibilidad de insumos y la relevancia de la demanda (Hiernaux 1994, 139), con estrategias basadas en las economías externas (Krugman 2002, 151),que le den la flexibilidad necesaria para responder a un mercado avícola inmerso por completo en la dinámica globalizadora del sistema agroalimentario.

Bibliografía

ASERCA. 2003. I Informe semestral. México: ASERCA. [ Links ]

Buttel, Frederick. 1995. Transiciones agroecológicas en el siglo XX: análisis preliminar. Agricultura y Sociedad 74 (enero–marzo): 9–37. [ Links ]

Carrillo Rojas, Arturo. s/f . El grupo empresarial Tarriba y el liderazgo de La Agrícola. En Grandes empresas y grupos empresariales en el siglo XX, compilado por Carlos Marichal, Mario Cerutti y Ma. del Carmen Hernández, en proceso. [ Links ]

Castañón, Rosario, José Luis Solleiro y Ma. del Carmen del Valle. 2003. Estructura y perspectivas de la industria de alimentos en México. Comercio Exterior 53 (2): 114–127. [ Links ]

Cerutti, Mario y Eva Rivas. 2008. La construcción de la cuenca lechera en La Laguna (1948–1975). Estudios Sociales XVI (31): 165–204. [ Links ]

Chauvet, Michelle y Rosa Luz González. 2001. Los procesos de globalización y las estrategias de grupos empresariales en México. Comercio Exterior 49 (8): 1079 –1088. [ Links ]

Corona, Miguel Ángel. 2003. Efectos de la globalización en la distribución espacial de las actividades económicas. Comercio Exterior 53 (1): 48–56. [ Links ]

Díaz Vázquez, Raquel. 2003. Las teorías de la localización de la inversión extranjera directa: una aproximación. Revista Galega de Economía 12 (1): 1–12. [ Links ]

Douglas, Constance y Herffernan William D. 1991. The Global Poultry Agro/Food Compex. International Journal of Sociology of Agriculture and Food I: 126–142. [ Links ]

El Financiero. 2006. 12 de diciembre. [ Links ]

El Imparcial. 2006. 16 de diciembre. [ Links ]

––––––––––. 1997. 12 de junio.

Garza, Gustavo. 1985. El proceso de industrialización en la Ciudad de México 1821–1970. México: El Colegio de México. [ Links ]

Hernández M., María del Carmen. 2008. Empresas agroalimentarias en mercados globalizados. La situación de Industrias Bachoco. En Globalización y sistemas agroalimentarios, compilado por ídem. y Carlos Javier Maya, volumen 5, Asociación Mexicana de Estudios Rurales (AMER), Universidad Autónoma de Sinaloa, CIAD y Editorial Taurus, en proceso. [ Links ]

––––––––––. 2001. Crisis avícola en Sonora. El fin de un paradigma 1970–1999. México: Plaza y Valdez Editores. [ Links ]

––––––––––. 1996. Avicultura sonorense: un gigante con pies de barro. En Nuevos procesos rurales en México. Teorías, estudios de caso y perspectivas, coordinado por Hubert Carton de Grammont, 323–349. México: Instituto de Investigaciones Sociales, Universidad Nacional Autónoma de México. [ Links ]

––––––––––y Araceli Andablo R. 2007. La industria avícola mexicana a más de una década de la aplicación de las políticas de ajuste y de la apertura comercial. En Agenda nacional para el desarrollo 2006–2020: desarrollo agropecuario, forestal y pesquero, coordinado por José Luis Calva, 308–332, volumen 9. México: Universidad Nacional Autónoma de México y Editorial Taurus. [ Links ]

––––––––––y Carlos Javier Maya. 2005. Globalización y región: desafíos de la competencia y experiencias de los productores del noroeste de México. En Los actores sociales frente al desarrollo rural.Tomo I Manejo de los recursos naturales y tecnológicos en el marco de la globalización,coordinado por María del Carmen del Valle Rivera y Eckart Boege y por los coordinadores generales Yolanda Massieu, Michelle Chauvet y Rodolfo García Z. México: AMER, Consejo Nacional de Ciencia y Tecnología (CONACYT) y Editorial Praxis. [ Links ]

––––––––––, Ana Isabel y Antonio Ulloa. 1998. TLC y el tema de los desplazamientos socioeconómicos. En TLC y agricultura, ¿funciona el experimento?, coordinado por Rita Schwentesius Rindermann y Manuel Gómez C., 317–344. Texcoco: Centro de Investigaciones Económicas, Sociales y Tecnológicas de la Agroindustria y la Agricultura Mundial, TAMRC, CONACYT, CIBER. [ Links ]

Hiernaux, Daniel. 1994. Algunos retos y perspectivas para la geografía económica. Investigación Económica 208 (abril–junio): 125–139. [ Links ]

Hoshino,Taeko. 2001. Industrialization and Private Enterprises in Mexico, IDE Occasional Paper Series, no.36, Chiba: Institute of Developing Economies –Japan External Trade Organization. [ Links ]

Industrias Bachoco. 1998–2007. Informes anuales. [ Links ]

Krugman, Paul y Maurice Obstfeld. 2002. Economía internacional: teoría y política. Madrid: Addison Wesley. [ Links ]

Nunes, F. 2005. ¿Cuál es el secreto de la competitividad de la industria avícola brasileña? AgriWorld 23 (5): 9–12. [ Links ]

Oteiza F., José. 1997. Apuntes para la historia de la avicultura en México. México: Comisión Nacional de Sanidad Agropecuaria, Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación. [ Links ]

Revista Expansión. 1995–2006. [ Links ]

Revista Industria Avícola. 1988–2006. [ Links ]

Revista Mundo Ejecutivo. 2006. Edición especial sobre las 1000 empresas más importantes de México. Noviembre. [ Links ]

Rivas, Eva. 2007. El Grupo Industrial LALA, cambios y estrategias ante la liberación económica. Ponencia presentada en el VI Congreso de la Asociación Mexicana de Estudios Rurales: encrucijada del México rural: contrastes regionales en un mundo desigual,Veracruz. [ Links ]

UNA. 1995–2007. Compendio de indicadores económicos del sector avícola. México: Dirección de Estudios Económicos. [ Links ]

Páginas electrónicas

http://www.bachoco.com.mx/spanish/bachoco/historia

Los autores agradecen el apoyo técnico de la licenciada Marisol Sandoval Silva y del maestro Antonio Ulloa Méndez.

1 Para ampliar la información sobre el tema de la redefinición de la geografía productiva de la avicultura mexicana, a raíz de la firma del Tratado de Libre Comercio de América del Norte (TLCAN), consultar a Hernández et al. (1998).

2 Los efectos de los cambios en la política de abasto de cereales a la industria avícola se tratan con mayor amplitud en Hernández (2001).

3 Para liberar el mercado de cereales y oleaginosas, en 1989 se eliminaron las restricciones a la importación y el esquema de precios de garantía. Para el sorgo y la soya –dos de los insumos principales de esta industria– los aranceles se redujeron a 0 por ciento. El trigo y maíz mantuvieron el permiso de importación mediante cupos negociados con las organizaciones de productores (Apoyos y Servicios a la Comercialización Agropecuaria, ASERCA 2003, 6).

4 Para mayor detalle sobre las estrategias organizativas de los empresarios avícolas sonorenses, consultar Hernández (2001).

5 Entrevista a don Enrique Robinson Bours Almada (diciembre de 2006); Industrias Bachoco (1998–2007), y entrevista al gerente de Comercialización de Bachoco en Celaya, Guanajuato (septiembre de 2007).

6 Establecidas durante la década de 1970, como un límite para evitar la formación de monopolios (Oteiza 1997).

7 Una de las hipótesis de los propios empresarios avícolas sobre los efectos del TLCAN en esta industria era la virtual división del país en dos grandes mercados. El norte sería abastecido con mercancía importada y el sur quedaría para las compañías mexicanas.

9 Bachoco ha mantenido sus granjas progenitoras en el municipio de Rosario, Sonora.

10 http://www.wattpoultry.com/IndustriaAvicola/News.aspx?id=8982&ItemId=8982—; www.bachoco.com.mx

11 AGROMEAT. http://www.agromeat.com/index.php?idNews=59595

12 Es la entidad encargada de realizar las certificaciones sanitarias por parte del gobierno de Estados Unidos.

13 "Industria Alimenticia en Línea": http://www.industriaalimenticia.com/article–details.php?ida=229

14 Esta cualidad del alimento impide que se formen "bolas" al momento de suministrarlo a las aves, reduciendo las mermas por desperdicio.

15 SAP es un software para la gestión empresarial, fincado en redes que permiten la vinculación entre empleados, socios y proveedores en cualquier momento y lugar. "Oportunidades de negocios con SAP" http://www.sap.com/mexico/company/index.epx

16 http://www.ameri.org/eventos/mif2006/presentaciones/PRESENTACION_BACHOCO.pdf

17 Ocupar el tercer puesto en la región latinoamericana no es asunto menor, si se considera que Brasil es en la actualidad el país con mayor dinamismo en el mercado avícola mundial, y que las dos empresas brasileñas que superan a Bachoco ocupan el tercer y quinto lugar, respectivamente, en el ranking internacional (Hernández 2008).

18 "Empresas líderes 2006: un vistazo a la avicultura mundial:Tyson Foods, EUA. Los factores de oferta y demanda que afectan el comercio global de productos avícolas". http://www.wattpoultry.com/IndustriaAvicola/Article.aspx?id=8022&ItemId=8022 liga para la revista: http://www.wattpoultry.com