Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRegión y sociedad

versión On-line ISSN 2448-4849versión impresa ISSN 1870-3925

Región y sociedad vol.21 no.44 Hermosillo ene./abr. 2009

Artículos

Encadenamientos intersectoriales de la industria maquiladora de exportación en Baja California

Noé Arón Fuentes*

* Director del Departamento de Estudios Económicos de El Colegio de la Frontera Norte (COLEF) , y es nivel II en el Sistema Nacional de Investigadores. Correo electrónico: afuentes@colef.mx.

Recibido en marzo de 2007

Revisado en junio de 2008

Resumen

Este artículo investiga la estructura de encadenamientos hacia atrás en la economía de Baja California, mediante un conjunto de técnicas para identificar sectores clave en un modelo de insumo–producto (MIP) abierto y cerrado. En particular, el estudio se centra en el análisis de la relación tanto entre la incorporación de insumos nacionales y la promoción de la industria maquiladora de exportación (IME) , como entre el crecimiento económico regional y encadenamientos hacia atrás.

Palabras clave: encadenamientos, matriz de insumo–producto, Baja California, crecimiento económico, economía regional, maquiladora.

Abstract

This paper investigates the backward linkages structure in Baja California's economy using a set of tools for identifying the key sectors in an open and close input–output model (IOM) . In particular, the study focuses on analyzing the relationship between sustaining local suppliers and "promoting" the export maquiladora industry (EMI) , as well as the relationship between regional economic growth and backward linkages.

Key words: linkages, input–output model, Baja California, economic growth, regional economics, maquiladora.

Introducción

La IME ha representado una fuerza positiva de gran importancia para el crecimiento de la economía fronteriza del norte de México, ha comprobado ser un motor de desarrollo regional en la generación de empleo, las exportaciones y divisas. Los gobiernos estatales y el nacional han impulsado la promoción de esta industria, como una estrategia clara, para lograr dichos objetivos.

Aunque la trascendencia de la IME en la dinámica regional es obvia, existe un debate en torno a su debilidad en cuanto a sus bajos encadenamientos intersectoriales. Brannon, James y Lucker (1990a y b) analizan los factores que impiden la presencia de proveedores mexicanos en ella; Wilson (1991) estudia el bajo contenido de insumos nacionales; Michie (1989) se centra en las barreras que inhiben el aprovisionamiento de materiales; Berlanga–Albretch (1999) en las estrategias de integración nacional de la IME de origen japonés y Canto (2005) en las articulaciones escasas de la industria textil en Yucatán y su incapacidad para generar un crecimiento económico local.

El consenso de estos estudios es la existencia de una repercusión débil de la IME en la economía local.1 Esta aseveración no es del todo correcta; en primer lugar porque el análisis se ha efectuado en las empresas, y sólo se han incorporado los efectos directos e ignorado los indirectos e inducidos de las compras de insumos nacionales. En segundo, porque suponen una relación causal entre crecimiento económico y encadenamientos productivos hacia atrás (compras de insumos nacionales) a escala local.

Este artículo investiga la estructura de encadenamientos hacia atrás en la economía de Baja California, mediante un conjunto de técnicas para identificar sectores clave en un MIP2 abierto y cerrado.3 En particular, el estudio se centra en el análisis de la relación entre la incorporación de insumos nacionales y la promoción de la IME y en el efecto de ésta en el crecimiento económico regional.

Los resultados muestran que un énfasis exclusivo en la integración de insumos nacionales puede detener la inversión extranjera directa, y perjudicar otros objetivos centrales a escala regional, como el empleo, las exportaciones y divisas. Además, los efectos multiplicadores de los sueldos y salarios de las empresas de la IME hacia las familias son más importantes que los encadenamientos intersectoriales. Por último, no existe evidencia empírica sólida de la relación entre encadenamientos hacia atrás y crecimiento económico en Baja California.

El estudio se organiza en cinco secciones. En la segunda se revisa en forma breve la literatura sobre la integración de insumos nacionales en la IME, en la tercera se presenta la metodología de medición de encadenamientos y de identificación de sectores clave. En la cuarta se muestran los resultados de la clasificación de los sectores con gran encadenamiento hacia atrás, su dinámica e importancia y su relación con el crecimiento y por último las conclusiones.

Importancia de la industria maquiladora de exportación

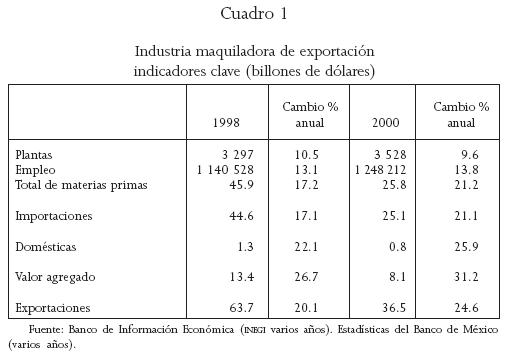

La IME representa un motor de crecimiento para la economía de México, en especial en la creación de empleos, de exportaciones y divisas. Además, contribuye al desarrollo regional, aunque sigue siendo cuestionada por la integración baja de insumos nacionales. En el cuadro 14 se muestran algunos de sus indicadores clave.

• Empleo

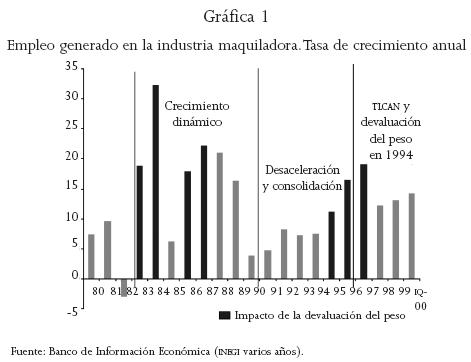

En 2000, la planta productiva de la IME superó los 3 500 establecimientos, y representó una fuerza laboral de 1 248 212 trabajadores (véase cuadro 1). De 1980 a 2000, el empleo del sector creció una tasa promedio anual de casi 13 por ciento (véase gráfica 1); el de obreros, técnicos y administrativos, de 1983 a 1990, se caracterizó por un crecimiento dinámico generador de divisas para el pago de la deuda externa y de trabajo, para quienes lo perdieron después de la crisis de 1982. El empleo del sector, de 1991 a 1996, exhibió una desaceleración en su tasa de crecimiento, pero se consolidó la IME en el país, con un mayor número de técnicos en la producción directa. De 1994 a 2000, el Tratado de Libre Comercio de América de Norte (TLCAN) y la devaluación de 1995 estimularon el empleo, e incorporaron mayormente a hombres.

• Exportaciones y divisas

La IME es un componente significativo de la plataforma exportadora mexicana, contribuyó a que el país mejorara el lugar que ocupaba en la economía mundial. En 2000, las exportaciones del sector maquilador fueron de 36.5 billones de dólares, y representaron 46.6 por ciento de las mexicanas totales, y 52.2 de todas las manufactureras. Y puesto que más de 89 por ciento de las exportaciones mexicanas son de este ramo, y que la mayoría proviene de las maquiladoras, resulta fácil concluir que éstas han coadyuvado a colocar a México como la octava potencia exportadora mundial.

Además, la trayectoria exportadora tan consistentemente positiva de la industria maquiladora ha posicionado a este sector como una de las fuentes más importantes de divisas para México. Durante los primeros años de la década de 1980 ya estaba en segundo lugar, después del petróleo, como se observa en la gráfica 2. Sin embargo, a raíz de la caída precipitada y pronunciada del precio del crudo en 1998, y al crecimiento dinámico continuo de las maquiladoras, éstas generaron más ingresos que el petróleo, y a partir de ese año se convirtieron en la fuente principal de divisas para la economía mexicana.5

El desarrollo regional

Antes de que se iniciara el programa de la IME en México, en 1965, las ciudades de la frontera norte eran de las que tenían el mayor desempleo abierto en el país, en cifras de dos dígitos. Tras el establecimiento de dicho programa y como consecuencia del crecimiento dinámico del empleo de este sector, las ciudades ahora se distinguen por tener tasas de desempleo abierto más bajas. Por ejemplo, en 1999, en Ciudad Juárez y Tijuana fue de 0.7 y 0.9 por ciento, respectivamente, 2.5 puntos porcentuales menor a la tasa promedio nacional (Vargas 2001). La IME ha alcanzado tal importancia en las economías de las ciudades fronterizas que, por ejemplo en Ciudad Juárez, la mayoría de los trabajos tanto del ramo manufacturero (casi 83 por ciento), como los del sector formal en general (casi 57) se atribuyeron a las maquiladoras.

El desarrollo regional de la IME de la frontera se ha extendido a diferentes áreas del interior del país, pues son cada vez más las empresas de este tipo que se ubican en otras ciudades. De hecho, se ha reducido la instalación de plantas de este tipo en la franja fronteriza. En 1980 las ciudades de dicha zona representaban 89.2 por ciento del empleo del sector maquilador y 89.4 de la producción. Para 2000, estas proporciones se redujeron a 62.7 por ciento en empleo y 71.4 en producción. Es decir, continúa siendo importante como eje de desarrollo regional.

El debate sobre el grado de contenido nacional en la IME

• Los encadenamientos débiles

De acuerdo con resultados del Banco de Comercio Exterior, BANCOMEXT (1988), Brannon, James y Lucker (1990a y b), Wilson (1991), Michie (1989), Berlanga–Albrecht (1999) y Canto (2005), la mayoría de los insumos procesados por la IME son importados, sobre todo de Estados Unidos y Asia, dato confirmado por el INEGI.6

El monto de insumos importados, según el INEGI, asciende a 97 por ciento del total. Este dato sirve de base para realizar algunas conjeturas sobre las estrategias de integración y los encadenamientos de la IME. Brannon, James y Lucker (1990a), al analizar la IME de Estados Unidos (80 encuestas en cuatro ciudades fronterizas), establecieron que los factores que impiden una integración nacional alta son, por un lado, la cercanía de sus proveedores estadounidenses, y por el otro que se enfrentan al poco interés y hasta cierta indiferencia del industrial mexicano hacia el mercado maquilador. Wilson (1991), utilizó 70 entrevistas para estudiar los bajos patrones de integración local de la IME en diversas plazas del centro de México y en la frontera. Ella encontró un mayor grado de contenido en las plantas del interior del país. Berlanga–Albretch (1999) al analizar las empresas de origen japonés (muestra de 8 plantas), descubrió que la estructura de abastecimiento de insumos se describe mediante el comercio intraempresa o el "esquema matriz–sucursal". Michie (1989), con 93 cuestionarios, estableció algunas barreras a la incorporación de insumos locales. Para él, la IME, por ser empresa mundial, siempre ha tenido que asegurar que sus proveedores puedan abastecerla de insumos a precios competitivos, de la mejor calidad y con fechas garantizadas de entrega. Estas especificaciones simplemente no coincidían con la mentalidad y la práctica del industrial mexicano.

• Integración nacional y el desarrollo de proveedores

Por otra parte, autores como Ramírez y González–Aréchiga (1993) y Vargas (1996, 2001) han señalado que esta cifra —menos de 3 por ciento de insumos nacionales procesados por las maquiladoras— se tiene que evaluar a la luz de varios factores, para comprenderla mejor. En primer lugar, no quiere decir que la cantidad mencionada no vaya en aumento. De hecho, el uso de materias primas nacionales ha pasado de 37 millones de dólares en 1983 a más de 1.3 mil millones de dólares en 1999. Pero, debido a que el volumen total de materias primas procesadas por las maquiladoras es tan alto, y sigue aumentando junto con los componentes importados, la proporción de insumos nacionales no es muy significativa en estos totales. En segundo lugar, aparte de considerar el número de proveedores industriales mexicanos de las maquiladoras como factor de integración con la economía del país, se tiene también que tomar en cuenta a todas las empresas de servicios muy vinculadas con la IME, así como el papel del sector hogares que dependen de ella, como trabajadores y consumidores. Por último, en la actualidad el gobierno observa una política activa de integración de insumos nacionales a través de ferias, con el objetivo de enlazar a proveedores potenciales con empresas maquiladoras (Secretaría de Economía 2004).

El modelo de insumo–producto

• Los encadenamientos intersectoriales

El modelo estático abierto de Leontief o MIP, al cuantificar las relaciones entre las diversas ramas de actividad como oferentes o demandantes mutuas de insumos intermedios, permite seleccionar industrias clave en función de la importancia de las interdependencias que pueden medirse a través de los encadenamientos intersectoriales. La idea central de este tipo de estudios es que no todas las actividades económicas tienen la misma capacidad para inducir efectos sobre otras. Algunas se caracterizan por provocar los de "arrastre" o de "empuje" más intensos, mediante los cuales se puede prever una correlación posible entre dichos efectos y los niveles de crecimiento económico.

Hirschman (1958)7 fue el primero en distinguir entre encadenamientos hacia atrás (backward linkages), medidos por la capacidad de una actividad para impulsar el desarrollo de otras, al utilizar los insumos procedentes de ésta y encadenamientos hacia adelante (forward linkages), generados al expandirse una actividad cuyos productos utilizarán otras ramas posteriores como insumos intermedios para su proceso de producción.

Chenery y Watanabe (1958)8 fueron los primeros en cuan tincar los encadenamientos, seleccionando las actividades cuyos efectos de encadenamiento eran superiores a la media. De esta forma hicieron una clasificación cuadripartita de las actividades combinando dos criterios: a) utilización de cada rama de insumos intermedios con respecto a su producción y b) destino intermedio de los productos de cada rama con respecto al total de los destinos. En particular estos autores definen los índices de encadenamiento hacia atrás mi y hacia delante wi de la forma siguiente:

Donde X, y Z son, respectivamente, la producción efectiva de la rama j y el producto total de la i. Asimismo, xij es la utilización que la rama j hace de insumos intermedios de la i.

Así, las actividades industriales se agrupan en cuatro tipos: I) con encadenamientos fuertes hacia adelante y hacia atrás (sectores clave); II) con encadenamientos altos hacia adelante y bajos hacia atrás (sectores base); III) con encadenamientos bajos hacia delante y altos hacia atrás (sectores con fuerte arrastre) y IV) con encadenamientos bajos hacia atrás y hacia adelante (sectores independientes). Las actividades se ordenan al comparar sus coeficientes con la media de todas las ramas (véase la figura 1).

El análisis de Chenery y Watanabe (1958), sin embargo, presenta algunas limitaciones importantes.

1. La utilización de los coeficientes directos del MIP, ya que según los autores facilitan la comparación entre ramas "aislando la fuente de las diferencias". Esta observación es correcta si se agrega "directas", pues aunque las diferencias indirectas no se podrían asignar rama por rama, sí pueden cuantificarse mediante el uso de la matriz inversa, y esto suministra una información más útil y genuina de un MIP, que la cuantificación exclusiva de los efectos directos.

2. Los coeficientes obtenidos representan medidas sin consideración alguna sobre las desviaciones, por lo que no se distingue entre las vinculaciones muy concentradas en pocas ramas y las muy difundidas, lo que es relevante desde el punto de vista del desarrollo económico.

3. Los índices de Chenery–Watanabe no son ponderados, es decir, no tienen en cuenta la capacidad relativa de cada actividad, para estimular el desarrollo en magnitud diferente.9

• El concepto de sector clave

Los índices que se obtienen según la versión Chenery–Watanabe se han perfeccionado incorporando tres elementos: a) la realización de operaciones con los coeficientes de la inversa de Leontief; b) la inclusión de ponderaciones y c) la medición de la dispersión de los efectos.

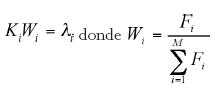

Rasmussen (1956)10 incorporó estos elementos, comparó el grado de interdependencia de una industria con todas y dejó definidos los índices en forma tal que después sólo han experimentado revisiones menores. El autor utilizó los coeficientes de la inversa del MIP de Leontief para calcular los efectos totales de una industria sobre las demás —y no sólo los directos—. Al sumar las columnas del MIP inverso, obtuvo el poder de dispersión de una industria o la expansión de sus efectos ocasionada sobre el sistema industrial, al incrementar la demanda en una unidad para la industria j.

Este coeficiente se define como Uj

Donde n es el número de ramas de actividad y

Donde Kij es el elemento genérico de la inversa de Leontief. El denominador es:

En el numerador se reflejan los usos medios que una rama (j) hace de la producción de otras.11 Al comparar los coeficientes de uso con el medio de todas las ramas (denominador), se obtienen ramas con más poder de dispersión que la media (Uj > 1), que tienen gran capacidad de arrastre sobre otras. Es decir, cuando aumenta su demanda final, arrastran a otras en forma más intensa que la media.

De la misma manera se definen los índices de sensibilidad de dispersión de i (Ui), que expresan cómo la rama i es arrastrada cuando aumenta en una unidad la demanda final en todas las ramas, o la medida en que i es arrastrada (demanda del producto de j) por la expansión en el sistema industrial. Es decir,

Donde  y el resto de los elementos se interpreta como en el caso anterior.

y el resto de los elementos se interpreta como en el caso anterior.

El problema de la dispersión de los efectos

Los índices calculados hasta ahora son promedios y, por ello, sensibles a los valores extremos. Los efectos pueden estar concentrados en muy pocas ramas, que dependen en gran medida de otras industrias. Parece, sin embargo, razonable seleccionar como las clave aquéllas cuyos efectos se reflejan en muchas otras, porque éstos se difundirán en mayor medida en la red industrial.

Para resolver esto, lo que Rasmussen propone es definir una medida de variabilidad entre los sectores. Estos índices del coeficiente de variación son definidos como

y

Un sector que presente una Vj alta puede interpretarse como el que arrastra fuertemente a otro o algunos, y una Vj baja como una industria que arrastra de manera similar a los otros sectores. De igual forma interpretaría las Vi.

Incorporación de las ponderaciones

Estos índices son susceptibles de perfeccionamiento en la medida en que industrias con índices iguales pueden no afectar de forma exacta (o ser afectadas) al resto del sistema debido a que: a) no todas las industrias tienen el mismo peso (por ejemplo si éste se mide en cada rama en la demanda final) y b) una industria puede tener un índice alto de dispersión, pero muy concentrado en un número reducido de empresas.

Hazari (1970)12 propone que se use la demanda final de un sector (F) como proporción de la demanda final como un ponderador, entonces los índices se transforman en lo siguiente:

y

Con las precisiones anteriores se pueden considerar industrias clave las de Ui alto (con gran poder de dispersión de sus efectos sobre el sistema industrial) y con Vi relativamente bajo (cuando la industria i depende en gran medida del sistema total y no de unas cuantas empresas). Es decir, las industrias clave tienen efectos importantes sobre muchas otras. Véase la figura 2.

Los sectores clave, así definidos, son importantes para el tratamiento de algunos problemas de política económica, porque son industrias que al ser impulsadas influyen en muchas otras, y pueden causar un incremento generalizado de la actividad económica.

También es propio señalar que los coeficientes de Rasmussen presentan algunas limitaciones.

1. Rasmussen previene contra la utilización simplista de estos coeficientes, y más bien piensa que el estudio de sectores clave es una forma abreviada de expresar las interdependencias existentes en una economía, así como un medio útil para considerar su evolución a lo largo del tiempo. En consecuencia, es un elemento descriptivo, y en este sentido tiene un gran valor para la comprensión de los procesos de desarrollo y cambio social.

2. Se ha señalado asimismo su utilidad tanto para expresar la coherencia de corto plazo de determinadas decisiones de política económica, así como para el estudio de las industrias clave y la selección de los proyectos de inversión.

• El papel del sector hogares

Si se incluye a los hogares en el modelo abierto, se convertirá en el cerrado del MIP. A primera vista, la conversión de este sector no parece que vaya a generar un cambio significativo en el análisis. Sin embargo, puesto que se supone que su inclusión tiene un porcentaje de insumos fijos como cualquier otro, la oferta que vaya a usarse como insumo primario ahora deberá soportar una proporción fija, para atender las necesidades nuevas de la demanda final. En concreto, esto puede significar, por ejemplo, que las familias consumirán cada bien en una proporción fija al trabajo que oferten, lo cual constituye un cambio notable en el equilibrio analítico del MIP.13

Miyazawa (1976) ha formalizado el sistema insumo–producto cerrado, e incluye dentro de la matriz de transacciones los vectores de ingresos y consumo en la matriz original, de la forma siguiente:

Donde

X = producto bruto regional (nxl)

B = matriz inversa de Leontief (nxn)

C = gasto de consumidores en bienes domésticos (nxr)

V = ingresos de consumidores (nxr)

r = tipos de consumidores

K = [ I – CVB ]–l

F = vector de demanda final (el sector consumo excluido)

Y = ingreso nacional

g = ingreso exógeno

La matriz B[ I – CKVB] es la de Leontief aumentada con el sector consumo endógeno, la cual se denota como (I – A'D)–1. Puede utilizarse para calcular todos los índices anteriores de encadenamiento ajustado por la contribución del gasto del sector hogares en la matriz original.

Resultados empíricos

Los índices Uj, Vj, y λj fueron calculados para la matriz de insumo–producto de Baja California (2003). La matriz de transacciones domésticas es de 72 x 72 sectores. El índice λj fue ponderado por ambos, la contribución del sector en la demanda final y por su participación en las exportaciones. De igual forma, todos los índices fueron calculados para el modelo cerrado (consumo exógeno) y abierto (consumo endógeno), cuyos resultados se muestran en el cuadro 2.14

Los 19 sectores cuyo valor Uj fue mayor a la unidad indican que sus encadenamientos intersectoriales hacia atrás son fuertes, con el resto de la economía bajacaliforniana, destacan el sector agrícola y el de procesamiento de alimentos, que utilizan 75.4 por ciento de insumos regionales para su producción, por lo que tiene sentido que cuenten con ellos. El dominio de ambos sectores se refleja en orden jerárquico, de acuerdo a su índice de encadenamiento intersectorial hacia atrás.

La aportación de los ramos de maquinaria y equipo eléctrico, equipos y material de transporte y construcción e instalaciones al valor agregado es considerable en el rubro de remuneraciones. Esto puede potenciar el efecto positivo de la fuerza de sus encadenamientos hacia atrás, y traducirse en una aportación significativa al crecimiento de la economía estatal. Es importante notar que la IME se concentra sobre todo en ellos.

Las ponderaciones del índice Uj por la contribución del sector a la demanda final y a las exportaciones (λj) aparecen en el cuadro 3.15

Para ambos esquemas de ponderación se muestra un cambio en la distribución jerárquica sectorial, de hecho, en los dos se nulifica la importancia de la agricultura y procesamiento de alimentos. Según la demanda final, la compensación mejora el orden jerárquico de los sectores de equipo de transporte y textiles y de construcción e instalaciones, y aparece el de alquiler de inmuebles. Los que pierden en forma dramática son los productos de molienda de nixtamal y de maíz, procesamientos de café y refrescos embotellados. La proporción de acuerdo a las exportaciones mejora el rango de agricultura, maquinaria y equipo eléctrico, otros equipos y material de transporte, hilados y tejidos de fibras blandas y bebidas alcohólicas. Una caída en el orden jerárquico corresponde a minerales metálicos no ferrosos, productos cárnicos, molienda de trigo, alquiler de inmuebles y construcción e instalaciones. La falta de contribución de estos últimos a la exportación redunda en ceros en el valor del índice.

Hay un conjunto de sectores con una fuerza notable de encadenamientos hacia atrás, y puede traducirse en una aportación cuantiosa al crecimiento económico estatal: productos cárnicos, agricultura, maquinaria y equipo eléctrico, textil y otros equipos y material de transporte. Los índices de los últimos fueron consistentemente altos y el primero fue bajo, cuando se ponderó con exportaciones. Se puede concluir que estas son las ramas más importantes en cuanto a su grado de encadenamiento y a la dinámica de exportaciones en la economía de Baja California.

La inclusión del sector familias, a través de la matriz aumentada de transacciones (consumo e ingreso), produce los resultados mostrados en el cuadro 4. La adición de los efectos inducidos resultó en la suma de ocho sectores nuevos por sus altos encadenamientos hacia atrás. Mientras que el que procesa alimentos sigue bien representado, el cambio más significativo es la anexión de casi todas las ramas de actividad del comercio, tanto gubernamentales como no gubernamentales. Esta modificación es amplificada cuando se observa el orden jerárquico nuevo de los sectores en el mismo cuadro. El de servicios está representado en cuatro de las primeras ramas: electricidad, gas y agua, alquiler de inmuebles, hoteles y restaurantes y servicios profesionales. Sólo productos cárnicos y alimentos para animales se mantienen en el grupo de los diez primeros.

Sin embargo, cuando se pondera el índice por las exportaciones, la distribución jerárquica es similar a la del cuadro 2. Además de la rama de maquinaria y equipo eléctrico, otros equipos y material de transporte, bebidas alcohólicas, grava, cantera y arcilla y productos cárnicos que se mantienen en el grupo de los diez primeros, también están representadas las del comercio, restaurantes y hoteles. El resto, incluido en los diez primeros abarca las prendas de vestir y caza y pesca. La falta de la contribución del sector de servicios profesionales, electricidad, gas y agua, alquiler de inmuebles y construcción e instalaciones a las exportaciones nulifica sus fuertes encadenamientos hacia atrás obtenidos por el índice Uj no ponderado.

La importancia de la agricultura, de unas cuantas ramas de las manufacturas y de servicios en la economía bajacaliforniana se refuerza por los resultados anteriores. Estos sectores no sólo cuentan con una participación alta del producto regional, empleo y exportaciones, sino además representan los que tienen altos encadenamientos hacia atrás. Algunos de manufacturas relacionados con la IME, maquinaria y equipo eléctrico, otros equipos y material de transporte y prendas de vestir tienen un rango jerárquico alto en cuanto a los índices de encadenamientos hacia atrás, cuando se ponderan por su participación en las exportaciones. Existen diferencias considerables entre los resultados en los MIP abierto y cerrado. Sin embargo, cuando se ponderan por su contribución a la demanda final y a las exportaciones, el nivel de consistencia mejora en forma significativa. Los sectores siguientes se identifican cuatro veces en el grupo de los diez primeros: maquinaria y equipo eléctrico, otros equipos y material de transporte, productos cárnicos y lácteos y canteras, arena, grava y arcilla. El de bebidas alcohólicas, tres; los de agricultura, alquiler de inmuebles, caza y pesca, prendas de vestir e hilados y tejidos, dos y los de comercio, restaurantes y hoteles, comunicaciones, electricidad, gas y agua, productos para animales, servicios profesionales, otros productos alimenticios, una vez.

• Encadenamientos hacia atrás, IME y crecimiento económico

Aunque en términos del desarrollo potencial, el énfasis en los encadenamientos hacia atrás puede ser correcto, Yotopoulos y Nugent (1973, 1976) encontraron poca o nula evidencia en cuanto a la relación existente entre crecimiento económico y grado de encadenamientos intersectoriales. Los autores examinaron el caso para 39 países, y concluyeron que hay pocos fundamentos empíricos en relación con la teoría del crecimiento desequilibrado de Hirshman. Laumas (1976) y Jones (1976) afirmaron que la prueba realizada no era del todo legítima, sugirieron que era necesario un análisis más desagregado que usara los índices de Rasmussen, para incorporar una medida clara de las articulaciones hacia atrás. hUllachaín (1984) siguió todas las sugerencias y encontró pocos indicios en relación con la causalidad entre crecimiento económico. En este trabajo se realizó la misma prueba; se utilizaron las tasas de crecimiento económico sectorial entre 1998 y 2003 como variable dependiente, mientras que los índices Uj y λj se consideraron como independientes. De nuevo, en el caso del λj sólo los sectores con un Uj mayor a la unidad fueron incluidos en el análisis. Los resultados de la regresión para Baja California son los siguientes:

Al igual que el resultado econométrico mostrado por hUllachaín (1984), existe poca relación entre crecimiento económico y encadenamientos hacia atrás.16 Los coeficientes de la regresión no son estadísticamente significativos y el R2 es muy bajo, y hace que no tenga sentido la interpretación de ellos. Los resultados econométricos son invariantes a diferentes formas funcionales.

En resumen, la posición que sólo enfatiza el riesgo que implica la promoción de la IME debido a su integración nacional escasa y excluye su capacidad para la generación de empleo, exportaciones y divisas, puede estar equivocada. Mientras que algunos sectores tradicionales como agricultura y procesamiento de alimentos están muy articulados a la economía estatal, no es realista esperar que empresas como la IME, en especial las que siguen estrategias mundiales, deban adoptar medidas de integración similares a las nacionales. No es factible que a las IME se les exija una incorporación alta de insumos del país y una contribución elevada en cuanto a exportaciones, empleo y divisas. Dicha política de integración de insumos puede detener la inversión extranjera directa y perjudicar los otros objetivos regionales y nacionales.

Tampoco los resultados implican que la política de desarrollo industrial de Baja California ignore por completo la promoción de industrias con altos encadenamientos locales. La integración de insumos nacionales puede tomar mucho tiempo y el análisis de una década quizá no es suficiente para capturar la relación entre crecimiento económico y encadenamientos hacia atrás. Sin embargo, no parece factible que una política de desarrollo descanse exclusivamente en la inversión de un grupo de empresas "de propulsión" como la IME.

Conclusión

Los resultados de este trabajo amplían los hallazgos en el ámbito empresarial encontrados por Brannon, James y Lucker (1990a y b), Wilson (1991) y Berlanga—Albrecht (1999), quienes utilizaron una muestra de empresas para analizar la integración directa de insumos de la IME, y descubrieron que ésta es débil con los demás sectores. Sin embargo, la inclusión de efectos indirectos e inducidos en el análisis sugiere una IME más articulada con el resto de la economía local.

Desde una perspectiva de política, las conclusiones son las siguientes: primero, proponer una estrategia activa de integración, como sugiere Vargas (1996, 2001), para incrementar la cantidad de insumos nacionales probablemente tendrá sólo efectos marginales. Pues, aun con el uso del modelo de insumo–producto cerrado (familias endógenas), los índices de encadenamiento hacia atrás mostraron ser significativos para muy pocas industrias. Segundo, un énfasis exclusivo en la integración escasa de la IME para evaluar la importancia de la industria es limitado, pues en el ámbito local existe "poca" evidencia empírica sobre la relación causal entre crecimiento económico y encadenamientos hacia atrás. De hecho, no es claro el monto de incremento necesario de los encadenamientos para producir un crecimiento económico que garantice el empleo actual, la exportación y divisas. Tercero, una evaluación de la política de promoción a la IME debería basarse en criterios costo–beneficio, más que en los relativos a las estrategias de inclusión de insumos nacionales.

Por último, quizá la medida de integración nacional en la IME más factible, como apuntan Ramírez y González–Aréchiga (1993), es hacer una tipología de la red de insumos formada de acuerdo a combinaciones de origen del capital, rama, industria, planta y producto.

Bibliografía

BANCOMEXT. 1988. Indicadores de la industria maquiladora. México: BANCOMEXT. [ Links ]

Banco de México. Estadísticas del Banco de México. Indicadores de la industria maquiladora de exportación. Varios años. [ Links ]

Berlanga–Albretch, L. 1999. Nuevas formas de interrelación entre tecnología y competitividad: con un caso aplicado a las empresas trasnacionales japonesas instaladas en Tijuana. Tesis de maestría en Economía, COLEF. [ Links ]

Brannon, J., D. James y W. Lucker. 1990a. Backward Linkages (or lack there of) from Maquiladoras to Mexican Local Suppliers. El Paso: The University of Texas, Southwest Economics Association. [ Links ]

––––––––––. 1990b. Generating and Sustaining Backward Linkages between Maquiladoras and Local Suppliers in Northern Mexico. World Development 22 (12):1933–1945. [ Links ]

Canto, R. 2005. Las maquiladoras en Yucatán y el Plan Puebla Panamá. Ponencia presentada en el II Seminario internacional "Desarrollo regional, gobernanza y migración", Campeche. [ Links ]

Cardenete, M. A. y F. Sancho. 2004. Reverse Impact using a Regional Social Accounting Matrix. Environmental and Planning A 36: 937–945. [ Links ]

Carmo, P. y J. Martins. 2004. Leite e Derivados e a Geracao de Emprego, Renda y ICMS no Contexto da Economía Brasileria. Artigios 1–29. [ Links ]

Clements, B. D. 1990. On the Decomposition and Normalization of Interindustry Linkages. Economics Letters 33: 337–340. [ Links ]

Chenery, H. B., y T. Watanabe. 1958. International Comparisons of the Structure of Production. Econometrica 26 (4): 486–521. [ Links ]

Dhawan, S. y K. Saxena. 1992. Structural Linkages and Key Sectors of the Indian Economy. Indian Economic Review 27 (2): 195–210. [ Links ]

Fuentes, N. A., S. Lugo y M. Herrera. 2003. La matriz de insumo–producto de Baja California: un enfoque híbrido. México: Universidad Autónoma de Baja California y M. A. Porrúa Editores. [ Links ]

Guilhoto, J., M. Sonis y G. Hewings. 1996. Linkages and Multipliers in a Regional Framework: Integration of Alternative Approaches. Regional Economics Applications Laboratory (Real). Disccusion paper. [ Links ]

Hazari, B. R. 1970. Empirical Identification of Key Sectors in the Indian Economy. Review of Economics and Statistics 52 (3): 301–305. [ Links ]

Hirschman, A. O. 1958. The Strategy of Economic Development. New Haven: Yale University Press. [ Links ]

hUllachain, B. 1984. Input–output Linkages and Foreign Direct Investment in Ireland. International Regional Science Review 9 (3): 185–200. [ Links ]

INEGI. Banco de Información Económica. Varios años. [ Links ]

––––––––––. 2003. Matriz nacional insumo–poducto 2003. http://www.inegi.gob.mx/inegi/default.aspx?. [ Links ]

Jones, L. P. 1976. The Measurement of Hirschmanian Linkages. The Quarterly Journal of Economics 90 (2): 323–333. [ Links ]

Laumas, P. S. 1976. The Weighting Problem in Testing the Linkage Hypothesis. The Quarterly Journal of Economics 90 (2): 308–312. [ Links ]

Martínez Pellegrini, S. 1994. El desarrollo del potencial endógeno: sus modelos y el caso de Valencia. Tesina de doctorado, Universidad Autónoma de Madrid. [ Links ]

Michie, D. 1989. Backward Linkages in Maquila: Some Further Evidence. El Paso: The University of Texas, North American Economics and Finance Association. [ Links ]

Miyazawa, K. 1976. Input–output Analysis and the Structure of Income Distribution. Berlin: Springer–Verlag. [ Links ]

Ramírez, J. C. y B. González–Aréchiga. 1993. ¿Es real la integración de insumos nacionales a las maquiladoras? La experiencia de Nuevo León. Revista de El Colegio de Sonora I (5): 13–40. [ Links ]

Rasmussen, P. 1956. Studies in Intersectoral Relations. Amsterdam: North–Holland. P. C. [ Links ]

Riedel, J. 1976. A Balanced–growth Version of the Linkage Hypothesis: A Comment. The Quarterly Journal of Economics 90 (2): 319–322. [ Links ]

Sastre, G. M. 2000. Análisis de los sectores económicos de Baja California Sur: un enfoque de sectores clave. Tesis de maestría, COLEF. [ Links ]

Sastry, D., B. Singh, K. Bhattacharya y N. Unnikrishnan. 2003. Sectoral Linkages and Growth Prospects, Reflections on the Indian Economy'. Economic and Political Weekly 38 (24): 2390–2397. [ Links ]

Secretaría de Economía. 2004. Primera edición de la Feria de Insumos. Imperial, California. [ Links ]

Vargas, L. 2001. Importancia y perspectivas de la IME. Ponencia presentada en el foro Red de la economía fronteriza/Border Economy Network, Tijuana. [ Links ]

––––––––––. 1996.The Maquiladora Industry: Still Going Strong. Business Frontier 3: 1–4. [ Links ]

Wilson, P. A. 1991. Maquiladoras and their Transaction Patterns: An Empirical Analysis. Frontera Norte 3 (5): 55–84. [ Links ]

Yotopoulos, P. A., y J.B. Nugent. 1976. In Defense of a Test of the Linkage Hypothesis. The Quarterly Journal of Economics 90 (2): 334–343. [ Links ]

––––––––––. 1973. A Balanced–growth Version of the Linkage Hypothesis: A Test. The Quarterly Journal of Economics LXXXVII (2): 157–171. [ Links ]

1 El corolario es que los bajos encadenamientos hacia atrás de la IME son un asunto riesgoso para la política económica del país, y ponen en duda su relevancia en los grandes proyectos industriales.

2 El estudio se realiza con información de la matriz de insumo–producto estatal de 2003 (MIP03). Es importante observar que el Instituto Nacional de Estadística, Geografía e Informática (INEGI) ha dado a conocer la matriz nacional de insumo producto 2003, con lo que ha cubierto un vacío de información que existía desde 1980.

3 El modelo abierto excluye a los vectores de ingresos y consumo, (por ejemplo las familias son exógenas) y el cerrado los incluye dentro de la matriz de transacciones (las familias son endógenas). En otras palabras, los multiplicadores tanto del modelo abierto como del cerrado consideran los efectos directos e indirectos de los cambios en cualquiera de los componentes de la demanda final, pero el último además incluye el inducido por modificaciones en el consumo.

4 El análisis se ubica entre 1980 y 2000, debido a que se utilizó la MIP03 de Baja California. Cabe aclarar que de 2000 a 2001, con la caída de la actividad productiva de Estados Unidos, estos indicadores experimentaron una baja sensible.

5 Sin embargo, esto cambió a partir de 2003, y continuó esta tendencia en 2007 y 2008, con la crisis energética que ha reposicionado al petróleo como la fuente principal de ingresos externos para México.

6 En 1999, según cifras del INEGI, las materias primas importadas representaron 97.2 por ciento del total de las procesadas por las maquiladoras (44.6 mil millones de dólares) y, por lo tanto, las nacionales fueron sólo 2.8 por ciento del total (1.3 mil millones de dólares).

7 Sastry, Singh, Bhattacharya y Unnilrishnan (2003) presentan un análisis contemporáneo sobre este tema.

8 Guilhoto, Sonis y Hewings (1996), Clements (1990) y Cardenete y Sancho (2004) presentan un análisis contemporáneo sobre este tema.

9 Estas dificultades hicieron que los autores, participantes en una polémica sobre la evidencia empírica de la hipótesis del crecimiento desequilibrado, se desencantaran con sus índices y optaran por utilizar los de Rasmussen (1956).

10 Carino y Martins (2004) presentan un análisis contemporáneo sobre este tema.

11 "El crecimiento directo o indirecto en el producto que ha de ser ofrecido por una industria elegida al azar si la demanda final para los productos de una industria (j) crece en una unidad" (Rasmussen 1956).

12 Dhawan y Saxena (1992) y Sastre (2000) presentan un análisis contemporáneo sobre este tema.

13 Cabe decir que existen algunas objeciones a las implicaciones del modelo cerrado cuando se produce la coexistencia de una tecnología de consumo y de reproducción de los factores (Miyazawa 1976).

14 La información del MIP de Baja California proviene de Fuentes, Lugo y Herrera (2003).

15 Debido al criterio que origina la identificación de sectores clave, requiere saber la demanda final del sector, y puesto que los de demanda final de la matriz están conformados por: a) consumo de los hogares, b) gasto de gobierno, c) formación bruta de capital y d) exportaciones, se puede intentar clasificarlos de acuerdo, sobre todo, al tipo de demanda final que los origina.

16 Este resultado empírico es raro, pues parece contradecir el argumento de la teoría del desarrollo regional endógeno, que acepta la existencia de una relación causal entre altas articulaciones productivas y crecimiento económico regional (Martínez–Pellegrini 1994), y se debe tomar con la debida precaución.