Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRegión y sociedad

versión On-line ISSN 2448-4849versión impresa ISSN 1870-3925

Región y sociedad vol.21 no.44 Hermosillo ene./abr. 2009

Artículos

Mercado de trabajo e industria maquiladora en Sonora y la frontera norte

Eliseo Díaz González*

* Profesor–investigador del Departamento de Estudios Económicos de El Colegio de la Frontera Norte (COLEF).Teléfono: (664)631 6300, extensión 3422. Correo electrónico: ediaz@colef.mx.

Recibido en enero de 2007

Revisado en febrero de 2008

Resumen

En el presente trabajo se analiza el mercado laboral en Sonora y los demás estados de la frontera norte de México, a partir de la evolución de la industria maquiladora y su relación con el empleo y los salarios regionales. Para una economía de bienes comercializables y no comercializables, que utiliza un modelo en el que el comercio internacional influye sobre el empleo y los salarios de la región, y con base en una estimación con datos de panel, se estudia el efecto de la demanda del empleo y los salarios provenientes de la demanda de exportaciones de bienes manufacturados sobre el sector no maquilador, de 1997 a 2004, con énfasis en la etapa de cierre de empresas maquiladoras en 2001 y 2003. Los resultados sugieren que, para este periodo en particular, el empleo en los sectores distintos a la maquila determina el equilibrio en el mercado de trabajo, y que los salarios de las maquiladoras son influidos por el equilibrio en la oferta y demanda de dichos sectores.

Palabras clave: empleo, mercados laborales, Sonora, industria maquiladora, frontera norte, salarios.

Abstract

The article analyzes the labor market in Sonora and Mexico's northern border states, based on the development of the maquiladora industry in terms of regional employment and wages. For a tradable and non–tradable goods economy, which uses a model in which international trade has an impact on the employment and wages of a particular region, and based on an estimate using panel data, the article studies the effect of employment and wage demands on the maquiladora sector which resulted from the demand for exports of manufactured goods not produced by maquiladoras from 1997 to 2004, with emphasis on the stage of closings of maquiladoras between 2001 and 2003. The results suggest that, for this period in particular, employment in sectors other than the maquila determines the balance in the job market, and that salaries of the maquiladoras are influenced by the balance of supply and demand in those sectors.

Key words: employment, labor markets, Sonora, maquiladora, northern border, wages.

Introducción

El objetivo de la investigación es estudiar los mercados de trabajo en Sonora y los estados de la frontera norte del país, la crisis de las maquiladoras y su relación con el empleo y los salarios en esa región, a partir de la hipótesis de que dicha industria es determinante para estos mercados.

Estudiar los mercados de trabajo a escala regional entraña algunos problemas teóricos y metodológicos porque, a diferencia de los nacionales, éstos se enfrentan a que los factores capital y trabajo operan en condiciones de libre movilidad (Hanson 1996). La migración altera las cifras sobre la población, y junto con las tasas de participación de la fuerza laboral determina la oferta de trabajo. Los cambios en la población también influyen en la demanda de bienes y servicios, así como en la de trabajo. La oferta y la demanda de trabajo determinan, en conjunto, los índices de salarios, empleo y desempleo, que a su vez tienen un efecto sobre la migración (Isserman et al. 1986).

La metodología de la investigación está basada en un modelo en el que el comercio internacional influye sobre el empleo y los salarios de una región particular y se apoya, para el análisis cuantitativo, en un modelo de datos de panel de mínimos cuadrados ordinarios, con el cual se analiza el efecto de la demanda de empleo y los salarios proveniente de la demanda de exportaciones de bienes maquilados sobre el sector no maquilador, de 1997 a 2004, con énfasis en la etapa del cierre de empresas maquiladoras durante 2001 y 2003.

Los resultados obtenidos sugieren que, en estos años en particular, el empleo en sectores distintos a la maquila determina el equilibrio en el mercado de trabajo, y que los salarios de las maquiladoras son influidos por el equilibrio en la oferta y demanda en dichos sectores.

En el primer apartado del estudio se analiza la tendencia de la industria maquiladora y el mercado de trabajo en los estados de la franja fronteriza norte, y se discuten algunos elementos de la teoría utilizada en la investigación. En el dos y tres se examina el mercado laboral y el comportamiento del empleo y los salarios en Sonora, y distingue dos sectores: la producción de los bienes de exportación, representada por las maquiladoras y los no comercializables con el exterior. En el cuarto se discute el crecimiento regional fronterizo, que incluye los resultados del modelo para la determinación de la influencia sobre el mercado de trabajo y el salario tanto en la industria maquiladora para Sonora y la región fronteriza norte, como el alternativo, el empleo diferente a las maquiladoras y la demanda de exportaciones en esta industria. Por último, en las conclusiones se sugiere que la economía del estado se ha rezagado en los últimos años, respecto a la dinámica industrial de las demás entidades de la frontera, no obstante que las maquiladoras desempeñan un papel clave en todas ellas.

Libre comercio, salarios y empleo

El efecto del auge industrial sobre la creación de empleo en México ha sido un tema sujeto a enorme controversia en la ciencia económica. Las evidencias parecen sugerir una relación baja entre el aumento del empleo y el apogeo exportador, después del Tratado de Libre Comercio de América del Norte (TLCAN) , pues así lo evidencia el alto grado de desempleo prevaleciente e incluso las mediciones específicas, aplicadas en los estados de la frontera norte, encuentran escasa relación entre TLCAN y elevación de las tasas de ocupación o el ingreso per cápita.

La industria maquiladora es una fuente laboral importante en dicha zona, una actividad cuyo surgimiento y desarrollo con frecuencia se asocian al binomio liberalización comercial y aumento del empleo. Se afirma que aunque el sistema de maquiladoras en México es un componente importante y bien reconocido del comercio con Estados Unidos, la conexión entre la aceleración de su crecimiento y el TLCAN se comprende menos (Gruben 2001). Aunque para muchos analistas el tratado ha influido mucho sobre las maquiladoras, y en consecuencia se han expandido rápidamente, Gruben encuentra que el crecimiento posterior a su firma tiene relación con los cambios en los salarios relativos de México respecto a Asia y Estados Unidos y con las fluctuaciones de la producción en este último.

Por otra parte, Dussel (1995), al analizar el proceso de liberalización comercial emprendido por México desde 1987, encuentra que las exportaciones no son significativas en el aspecto económico, para el crecimiento del empleo. En sentido opuesto, otros autores esperaban que dicho proceso generara un aumento en el empleo por la disminución de los salarios, por ejemplo, Thompson (1996) argumentaba que el TLCAN perjudicaría los precios internos provocando un ajuste en el producto en el corto plazo y presiones a la baja en los salarios de los trabajadores, y a largo plazo aumentaría la ocupación debido a la disminución salarial.

Yoskowitz et al. (2002) descubren que las tasas de crecimiento en el empleo y el ingreso per cápita son significativamente inferiores después del TLCAN, mientras que la tasa de desempleo permanece constante. Al usar un modelo que distingue entre sectores económicos de bienes comercializables y no comercializables, Tornell et al. (2004) sugieren que la falta de desarrollo espectacular en México no puede atribuirse al TLCAN y otras reformas ligadas a la liberalización comercial, sino a la falta de cambios estructurales y judiciales después de 1995. La crisis de crédito ha golpeado fuerte en especial al sector de bienes no comercializables y generado cuellos de botella, que han bloqueado el crecimiento del comercializable, y contribuido a la caída reciente de las exportaciones.

Para Hanson (1996), el auge exportador de las maquiladoras en las ciudades de la frontera del norte de México tiene un efecto positivo sobre el empleo en ámbitos económicos específicos de sus pares de Estados Unidos. Su estudio sugiere que las repercusiones sobre la ocupación deben rastrearse en el equilibrio parcial, y analizar sectores específicos, antes que en la economía en su conjunto.

La teoría sobre comercio, geografía y desarrollo ha postulado que la política comercial influye en el tamaño y la localización de las ciudades (Krugman y Venables 1990; Livas y Krugman 1992; Rauch 1993). También afirma que el comercio tiende a impulsar la actividad económica en regiones con bajo costo de acceso a los mercados extranjeros, como los puertos (Limão y Venables 2001) o fronteras. En el caso del TLCAN, la localización física de México y Estados Unidos hace que su franja fronteriza, si se mantienen otras variables sin cambios, tenga ventajas geográficas en la producción destinada al mercado estadounidense. Estas ventajas se potencian todavía más cuando, como en México, la vocación para la industrialización se ha desarrollado con anterioridad, como es el caso de las maquiladoras en los estados de la frontera norte, iniciada en la década de 1960.

Sonora en el contexto fronterizo

De acuerdo a cifras del Instituto Nacional de Estadística, Geografía e Informática (INEGI) , de 1993 a 2004, de Sonora y la región fronteriza, la economía de este estado es la más pequeña en el contexto de los de la franja norte, y también en la última década ha sido la menos dinámica, en términos del producto interno bruto (PIB). En cuanto a su tamaño relativo, en el periodo analizado, su promedio fue inferior al del resto de las economías de dicha región: Tamaulipas lo superó con 9 por ciento; Baja California, con 14; Coahuila, con 18; Chihuahua, con 54 y Nuevo León, con 147.

Aunque en el ámbito industrial, la economía de Sonora se distingue tanto en niveles como en dinámica, la industria de Nuevo León, a manera de ejemplo, es 2.5 veces mayor que la sonorense, y la de Tamaulipas es un tercio más grande. Esta distancia es en parte compensada con el tamaño del sector primario en Sonora, que es el más grande en nivel y dinámica en comparación con el del resto de los estados.

En resumen, la economía de Sonora es más diversificada, más concentrada en las actividades primarias (agropecuaria, minería, silvicultura y pesca), pero con menor tamaño relativo y una industria pequeña, centrada en pocas ramas, y con una dinámica baja en la última década.

Las maquiladoras surgen del proceso de cambio estructural efectuado en los años setenta en Sonora, cuando el sector primario decae como el eje alrededor del cual giraba su economía, y la actividad manufacturera y los servicios empiezan a cobrar importancia (Lara et al. 2007). Las primeras plantas se establecieron en Nogales. Varios factores concurrieron en esta reconversión productiva del estado, por ejemplo el fin del programa de braceros y la industrialización fronteriza a inicios de la década, que destinó grandes recursos a esta localidad. Después, la ampliación de la infraestructura de comunicaciones entre Arizona y Sonora y la construcción de un parque industrial en la ciudad ayudaron al despegue. De 12 maquiladoras que abrieron hacia 1968, para fines de los años setenta ya estaban instaladas 55 (Almaraz 1998). En los últimos años de la década de 1990, la mayor parte de las plantas tenían matrices en Phoenix y Tucson, Arizona, y en otros estados de la Unión Americana.

Después se integra un corredor de empresas maquiladoras en el eje Nogales–Guaymas–Empalme (Wong 1993; Arroyo y Bracamonte 2006), que incluye establecimientos en Hermosillo, capital del estado, y que más tarde se extiende a las ciudades del sur. Por último, también en los años noventa, se incorporan a la actividad maquiladora localidades de menor tamaño relativo.

Sin embargo, el auge industrial no se sobrepone a la economía de base agropecuaria y minera, que predominó en la entidad hasta los años setenta u ochenta. Esto hace que, como lo reconocen autores como Arroyo y Bracamonte (2006), la concentración industrial no genere desarrollo socioeconómico en el estado, en parte porque siguen predominando las actividades agropecuarias.

Para la década de 1980, la industria manufacturera de Sonora, y en particular en Hermosillo, experimentó un crecimiento importante debido a inversiones significativas realizadas tanto en las maquiladoras como en el ramo automotriz, que complementaron una estructura en la que sobresalen las industrias agrícola, eléctrica, textil y del cemento. El desarrollo manufacturero está concentrado en la capital, ya que aloja a más de 50 por ciento de las empresas principales de la entidad, y genera más de 40 por ciento del PIB estatal y los productos terminados (Sánchez y Bracamonte 2006). De acuerdo con estos autores, la industria en Hermosillo no se ha modernizado, se limita a lo tradicional y mantiene todavía sistemas productivos surgidos durante el auge agrícola del estado. Es decir, no ha logrado crear condiciones locales de interdependencia, pese al establecimiento reciente de fábricas modernas.

El proyecto con mayor base endógena es la planta Ford —en el sentido de que a diferencia de las maquiladoras hay una red de proveedores en el estado y en conjunto mantienen mayor enlace con otros fabricantes y prestadores de servicios locales—, una planta de ensamblado y estampado de automóviles iniciada en 1986 y que en su tiempo ofrecía crear tres mil empleos directos. A pesar de ser considerada un proyecto exitoso, para 2005 la planta laboral de la firma integraba a 1 800 trabajadores, es decir, apenas 60 por ciento de los planteados originalmente y una segunda fase de expansión del proyecto, denominado Futura, que planificaba producir 300 mil unidades adicionales, incrementaría los empleos directos a 3 800. Los proveedores darían ocupación a otras tres mil personas y generarían 32 mil empleos indirectos (Sandoval y Wong 2005).

Es posible, sin embargo, que esta transición de una economía de base agropecuaria–minera hacia otra de preponderancia industrial, que se viene proyectando desde fines de los años setenta y ochenta, sea más aparente que real, si se toma en cuenta que el sector agroindustrial siguió la ruta de la modernización económica al incrementar su presencia en el mercado de exportaciones. Cifras de Sandoval et al. (1998) indican que, entre 1988 y 1996, las de alimentos procesados crecieron 47.4 por ciento en promedio anual y su participación en el total de exportaciones nacionales en ese rubro pasó de 2.8 a 13 por ciento entre ambos años. Este cambio fue de cierta forma estimulado por el nuevo marco regulatorio de la inversión extranjera, iniciado a mediados de los años ochenta y las adecuaciones subsecuentes, que continuaron flexibilizando el control del flujo de capitales extranjeros, lo que propició en Sonora inversiones en proyectos conjuntos para la producción de alimentos procesados y la compra de empresas nacionales por parte de las trasnacionales, acelerando así el comercio con regiones como Norteamérica, Europa y Asia.

La industria maquiladora en la región de la frontera norte y el mercado de trabajo en Sonora

En los últimos años, el desarrollo industrial en México se vio paralizado por la salida gradual de empresas maquiladoras; se identifican tres factores fundamentales como las causas: la competitividad de la economía china; la pérdida de competitividad de la mexicana, en especial en las ramas económicas atractivas para la industria maquiladora como es el caso de la electrónica (Díaz 2005); por último, la iniciativa de reforma fiscal en el impuesto sobre la renta aplicable a sueldos y salarios, y que resultaba perjudicial sobre todo para sectores demandantes de mano de obra intensiva, como las maquiladoras. La desaceleración del crecimiento económico en Estados Unidos también repercutió en forma directa en dichas empresas, que dependen más de la demanda de ese país, como ocurre con la maquila en Sonora.

Los resultados muestran que entre octubre de 2001 y junio de 2003 la salida neta ascendió a 214 empresas. De 1 267 plantas maquiladoras que operaban en México en 2001, en 2003 se redujeron a 1 053. Este efecto empezó a revertirse hacia mediados de 2004, cuando de nuevo comenzó a crecer. La repercusión económica de dicha salida fue más fuerte en los estados de la frontera norte, pues en ellos se aloja alrededor de 70 por ciento de este tipo de establecimientos, y como consecuencia su cierre fue sustancialmente mayor allí. Esto provocó un aumento importante de las tasas de desempleo prevalecientes (creció de 0.9 en 2001, a 2.1 por ciento en 2003), por una reducción del tamaño de la planta laboral en algunas de esas entidades (expresada como disminución de la población económicamente activa (PEA) y en el incremento de la inactiva), y como resultado, los datos sugieren que el flujo migratorio hacia la franja fronteriza disminuyó, debido a la falta de empleo.

A partir de 2000, el cierre de plantas provocó trastornos graves en las economías del país, sobre todo en las de la zona fronteriza, no sólo por la pérdida de puestos de trabajo sino también por otros efectos directos. La situación, creada a partir de esta circunstancia, plantea una nueva reflexión sobre la apertura económica y la industrialización de México. En este sentido, un hecho estilizado, que puede obtenerse de las observaciones del mercado laboral en estos años, sugiere que la población flotante en estas ciudades es altamente sensible al grado de ocupación, y la cancelación de oportunidades laborales podría incrementar sus flujos de retorno hacia sus lugares de origen. Esto hace que las tasas de desempleo parezcan más estables.

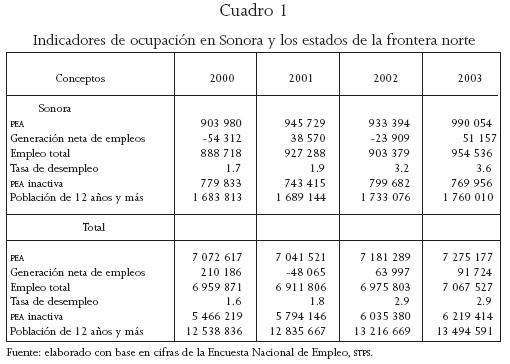

En la gráfica 1 se presenta la evolución del empleo en la industria en los estados de la frontera norte. A partir de enero de 2001 y hasta fines de 2003 desaparecieron puestos de trabajo, según el tamaño de la planta laboral de cada entidad: Baja California perdió cerca de setenta mil, Chihuahua alrededor de cien mil, en Coahuila el ajuste fue menos severo y sólo se perdieron 20 mil, lo mismo en Nuevo León, donde esta industria tiene menor importancia para el mercado de trabajo y Tamaulipas, uno de los estados principales donde se localizan estas empresas. Sonora resintió un daño más profundo que las otras entidades, al perder alrededor de cuarenta mil empleos, cerca de 36 por ciento de la planta laboral, cuando su ocupación era más alta.

Algunos estudios consideran que después del TLCAN, Sonora ha resultado perdedor en términos de los empleos generados (Grijalva 2004). Ya desde los años noventa pasaba por una pérdida en la calidad de ellos, pues el mejoramiento en los indicadores de ocupación observados, tanto aquí como en el resto de las entidades de la franja, ocultaban una tendencia hacia la informalidad, con la proliferación del empleo informal y el subempleo (Camberos y Yáñez 2003). Si bien esta orientación del mercado laboral es una consecuencia de la baja inversión y una creación lenta de puestos de trabajo en el aparato productivo, en parte, también fue inducida por el propio crecimiento industrial, en específico por las maquiladoras a través de mecanismos diferentes que las incentivan: el patrón de localización, basado en parques industriales, que implican segregación urbana; la incorporación masiva de mujeres al proceso, que conduce a la adopción de formas nuevas de división del trabajo en la esfera doméstica y por último, la atracción de fuerza laboral inmigrante, que llevó a la proliferación de diversos servicios personales, asistenciales y de alimentos, de carácter informal, para satisfacerla (Lara y García 2000).1 Como observó Anderson (1988), en la región fronteriza norte, en etapas de expansión económica, la tasa de crecimiento de las actividades informales tiende a disminuir, y, por el contrario, a expandirse durante las fases de contracción del ciclo económico, y Sonora ilustra de manera adecuada esa tendencia.

Después de 2004, en Sonora el mercado de trabajo pareciera estar recuperando cierto dinamismo en la generación neta de empleos, aunque persisten grados elevados de desocupación, resultado de la recesión económica en 2000 y 2002, asociada con la pérdida de puestos en las actividades agropecuarias y la industria maquiladora.

La generación neta de empleo cayó en 2000 y 2002, pero en 2003 tuvo un repunte importante. Esto hizo que la tasa de desempleo creciera (llegó a 3.5 por ciento en 2003). Ese año, la recuperación económica en Sonora permitió una creación neta de empleo superior a la de los demás estados fronterizos; aportó 55.8 por ciento del generado en toda la franja. Esto contrasta con el resto de las entidades, donde la tasa de desempleo se ubicó dos tercios de punto porcentual por debajo.

En 2000, en la frontera norte vivía 13.4 por ciento de población de 12 años y más, y Sonora ocupaba a 12.8 del empleo fronterizo total. Para 2003, la situación mejoró un poco para el estado, que alojaba a 13 por ciento del total de habitantes de 12 años y más, pero ocupaba a 13.5 de la fuerza de trabajo.

Si se observa la creación de empleos en una perspectiva sectorial, el agropecuario operó como un destructor neto de ellos en la entidad, entre 2000 y 2003 desaparecieron 55 mil en este sector. Por otra parte, de las 24 mil plazas que se perdieron en la industria extractiva y de la electricidad en el año 2000, sólo se recuperaron menos de 2 mil, lo que perjudicó la generación neta. De esta manera, la crisis de las maquiladoras en 2001 y 2002, que influyó en los estados de la frontera norte, en Sonora se conjuntó con desajustes de la estructura económica local, que ampliaron los efectos de la recesión económica.

Este desajuste en el empleo llevó al incremento de actividades en bienes no comercializables que ayudaron a revertir, en forma parcial, la pérdida de ocupación en los sectores perjudicados, entre ellos el exportador, representado por las maquiladoras. Repuntó la construcción en 2002, el comercio mantuvo una orientación ascendente en la creación de empleos de 2001 a 2003, y en particular la industria de la transformación tuvo un repunte importante en este aspecto. Con la creación de 51 mil puestos de trabajo en 2003, se inició la recuperación de los empleos desaparecidos en los años anteriores.

En Sonora, la pérdida de empleo se explica por la caída en la ocupación en el sector agrícola, tendencia apreciada en todos los estados fronterizos, cuyo deterioro se sumó, en 2001 y 2002, el despido de trabajadores en las maquiladoras, donde el empleo descendió en 16 mil unidades en cuatro años (de 2000 a 2003). Sólo la industria de la transformación, debido a su repunte, parece estar haciendo una contribución neta positiva a la creación de puestos de trabajo en la entidad, que supera a los de las demás entidades fronterizas, donde los servicios y el comercio parecen estar compensando la pérdida de ocupación en la agricultura y la industria maquiladora.

En este periodo, el crecimiento de las economías de la frontera dependió más de la producción de bienes no comercializables, estuvo basado en industrias nacionales y en exportaciones tradicionales, como las agropecuarias, más que de las ventas de productos de las maquiladoras de exportación.

¿Qué efecto tuvo este cambio sobre el empleo y los salarios en Sonora? Para considerarlo, la economía se dividió en dos sectores, uno representado por las maquiladoras y el otro por el resto de las actividades, que combina por igual bienes no comercializables o fabricados para consumo doméstico y los producidos para el exterior en ramas diferentes a la maquila.

La gráfica 2 muestra tanto el empleo total y los salarios pagados en sectores distintos a la industria maquiladora en Sonora, de 1997 a 2004, como en actividades extra maquiladoras.

La demanda total de empleo empieza a descender en el segundo semestre de 2000, y llega a su nivel más bajo a principios de 2004, cuando la tasa de desocupación se ubica en menos de 3.6 por ciento. Opuesta a esta tendencia, los salarios de actividades diferentes a las maquiladoras empiezan a ascender y, como se aprecia en la segunda granea, el empleo en ese sector evoluciona al contrario de la caída de la demanda total de empleo.

En el estado hay convergencia en la pérdida de empleos en las maquiladoras junto con la desaparición de ellos en el sector agropecuario, la industria de transformación y extractivas y los servicios. Sin embargo, la ocupación y los salarios en el ramo no maquilador aumentan, mientras que en la industria maquiladora, como se aprecia en la gráfica 3, se estabilizan a mediados de 2001, con tendencia a descender hacia los meses siguientes.

Esto sugiere que la contracción en las maquiladoras influyó en la demanda de trabajo en la entidad, derivada del descenso en sus exportaciones a partir del año 2000. En la gráfica 4 se presenta el comportamiento en Sonora tanto de las exportaciones y la demanda total de empleo en las maquiladoras como en sectores distintos a ellas.

Mientras que el empleo total cae, al mismo tiempo que disminuye el volumen de exportaciones maquiladoras, el de sectores distintos a la maquila aumenta en ese momento. Este comportamiento asimétrico, en los dos segmentos del mercado de trabajo que se analizan, también se observa en el caso de los salarios, mientras que las remuneraciones en la industria maquiladora tienden a estabilizarse con una ligera tendencia a disminuir, en las actividades distintas a ella tienen una franca tendencia ascendente.

Modelo de oferta y demanda de trabajo

Para analizar el comportamiento del mercado de trabajo en Sonora y la relación mutua en los dos sectores considerados, se aplicó el modelo de oferta y demanda de empleo utilizado por Díaz (2005), para estudiar el de la frontera norte, que deriva del usado por Hanson (1996).

El modelo considera un mercado competitivo de mano de obra, cuya demanda de trabajo está influida por factores endógenos, exógenos y por los shocks repentinos sobre el mercado laboral. De esa manera, la demanda de trabajo en la región i, para la industria j, en el tiempo t, L está dada por:

Donde Xijt es un vector de factores internos observables que influye en la demanda de trabajo en la industria de la región ij, Yijt representa los factores foráneos observables que intervienen en la demanda de mano de obra, Wijt son los salarios en ij y ε Dijt representa un shock observable de la demanda de trabajo. En este modelo, Yijt representa la demanda de exportaciones de la industria maquiladora, y el vector de factores observables Xijt se especifica con el conjunto de la actividad económica regional, distinta a la maquila.

Por su parte, la oferta de mano de obra está dada por la función:

Donde Waijt es el salario alternativo para los trabajadores en la región, ij y εsijt representa un shock no observable de la oferta de trabajo. Al igualar las condiciones de oferta y demanda a una forma reducida de regresión se obtiene:

Que determinan los niveles de empleo y salarios. Las ecuaciones incluyen dos grupos de parámetros, los que tienen un forma vectorial (α y Φ) y los que aparecen con forma escalar (γ, β, λ y θ). Los términos de error η y μ son sumas ponderadas de εDijt εSijt.

Se utilizaron dos fuentes de información para conseguir los datos usados en el modelo, la Encuesta nacional de empleo y las cifras de la Encuesta mensual de la industria maquiladora de exportación, de la STPS y el INEGI. La especificación de los datos requirió, en algunos casos, recurrir a métodos de suavización a fin de obtener series mensuales y, en algunos otros, se obtuvo la cifra en términos relativos y no absolutos.

Por ejemplo, en la economía los salarios medios corresponden a los cotizados por el Instituto Mexicano del Seguro Social (IMSS), en cada entidad federativa, por tanto son los prevalecientes en el sector formal. La serie de salarios medios en la industria maquiladora proviene de la encuesta mensual referida. Aquí hay un problema evidente de correlación serial, porque los salarios en las maquiladoras están promediados con los medios en la economía, y el problema no se pudo resolver, porque no se obtuvieron series para sectores distintos a la actividad maquiladora. Una posibilidad era utilizar como aproximación en la economía los salarios promedio en el comercio, la construcción e industria manufacturera, pero las series disponibles corresponden a salarios cotizados al IMSS por estas actividades, y son superiores a los observados en las maquiladoras, lo que contradice uno de los supuestos del modelo: el salario alternativo a las maquiladoras es inferior a éstos, lo que tiene mayor probabilidad de ocurrir en los puestos que perciben salarios medios.

Respecto a la demanda de trabajo, a fin de sustentar una serie mensual de ella, se tomó la inversa de la tasa de desempleo abierto, que se estima en forma periódica mediante la encuesta de empleo urbano en 38 localidades del país.2 Por último, la serie de exportaciones de la industria maquiladora corresponde a los datos de valor agregado reportados en la encuesta de referencia para las empresas localizadas en los estados estudiados. Todos los datos fueron deflactados con el índice nacional de precios al consumidor, base 2002, con excepción de las cifras de exportaciones deflactadas con el índice del productor.

El periodo de análisis seleccionado (de 1997 a 2004) corresponde a un momento de auge y declinación de las maquiladoras en México, que se experimentó con mayor vigor en los estados fronterizos. El empleo en la industria disminuyó en 21 por ciento entre octubre de 2000 y el mismo mes de 2002, y a lo largo del siguiente año continuó estancado en el mismo porcentaje. Las exportaciones no parecen haber sufrido una contracción de igual magnitud, sin embargo se contrajeron en 8 por ciento durante el lapso más crítico.

Resultados

En este apartado se busca precisar la influencia sobre el mercado de trabajo y la determinación del salario en la industria maquiladora para Sonora y la región fronteriza norte, como función de estas variables: el salario alternativo, empleo ajeno a las maquiladoras y demanda de exportaciones en dicha industria.

Para estudiar la determinación sobre el mercado de trabajo, se utilizó un modelo de datos de panel con información de las seis entidades fronterizas con Estados Unidos: Baja California, Sonora, Chihuahua, Coahuila, Nuevo León y Tamaulipas. Para obtener los resultados particulares de Sonora, se usó además un modelo de mínimos cuadrados ordinarios (MCO). Si bien el de datos de panel, con sus variantes de efectos fijos y aleatorios, aportaba información particular para Sonora, el objetivo de estimar los resultados para esta entidad a través del MCO fue confrontar el valor de cada uno de los coeficientes para las variables independientes analizadas, y no sólo el desplazamiento de la curva de regresión.

La gráfica 5 presenta la demanda de exportaciones y los salarios en la industria maquiladora de Sonora (lado izquierdo) y el mismo valor para el resto de las actividades económicas (derecha). Se observa en este arreglo que hay una desaceleración en la evolución de los salarios en la maquila después de 2002, y un movimiento en sentido contrario en los del resto de la economía a partir de ese año.

En el cuadro 3 se incluyen los datos estadísticos para las variables analizadas, correspondientes a Sonora, de 1997 a 2004; la estimación de la media aritmética y la desviación estándar. El nivel de empleo promedio en la economía en dicho periodo se aproximó a 97 por ciento, la ocupación en ramas ajenas a las maquiladoras rondaba en 69, el promedio mensual del valor de las exportaciones de las maquiladoras en el estado fluctuaba en los 940 millones de pesos a precios de 2003, mientras que el salario promedio en la maquila, que mostraba mayor dispersión que el alternativo, giró alrededor de los 196 pesos diarios a precios de 2002.

En el cuadro 3 se presentan los resultados de la estimación econométrica de la función de la demanda de trabajo para Sonora.

El salario alternativo tiene una determinación negativa sobre el mercado de trabajo, como sugiere la teoría, y esta influencia se mantiene a lo largo del periodo considerado (1997–2004), pero también en los cortes introducidos para los años donde el cierre de maquiladoras fue más pronunciado.

La especificación del modelo presentó una correlación de los residuos, que se explica en parte porque algunas de las variables no observadas fueron estimadas —por ejemplo el empleo alternativo se obtuvo de restar el de las maquiladoras del total de ocupación, ambos arrojaron el valor total de la variable dependiente, que resultaron autoregresivos de primer orden (AR–1).

Si bien esta técnica eliminó el problema de correlación, también redujo la capacidad de predicción del modelo, al disminuir de manera notable el nivel del coeficiente r cuadrada. Esta técnica transforma el MCO en uno de mínimos cuadrados generalizados, al permitir una especificación nueva del modelo que incluye el valor de las variables en primeras diferencias, con lo que logra, al tratarse de cifras en forma logarítmica, que éstas expresen un crecimiento anual.

Con estas consideraciones, los resultados indican que, si se excluyó el coeficiente atribuido a la variación anual de las variables (AR–1), el mercado de trabajo estuvo determinado por el comportamiento de las exportaciones maquiladoras por encima de la influencia de la oferta de empleo en los sectores económicos distintos a la maquila. Asimismo, el crecimiento de los salarios en los tradicionales contribuyó a la disminución de la demanda de empleo en la economía, en una proporción de 8 por ciento por cada aumento marginal en las remuneraciones.

Por otra parte, los salarios en la industria maquiladora mostraron enorme sensibilidad ante el equilibrio en el mercado de trabajo y el nivel de salarios prevalecientes en el conjunto de la actividad económica de la entidad. La importancia de los niveles de salarios y de ocupación en el sector alternativo, así como la demanda de exportaciones de las maquiladoras crecieron conforme se pasa del periodo amplio de análisis, hacia el que enfoca de manera más precisa la crisis de dicha industria, de 2001 a 2003.La creación de puestos de trabajo en sectores distintos a la maquila hace que los salarios en esta rama se incrementen en forma elástica, por encima de la determinación que ejercen el nivel alternativo de salarios y la demanda de exportaciones.

Estos resultados significan que el equilibrio en el mercado de empleo en Sonora está influido por la demanda de exportaciones de las maquiladoras, pero los salarios están determinados por la ocupación en otros sectores, el nivel alternativo de salarios y la propia demanda de exportaciones.

Hay un incremento notable en la tasa de participación de la población en la actividad, que hace aumentar el tamaño de la PEA en más de 3 por ciento en promedio anual, de 2000 a 2003. Como porcentaje de personas de 12 años y más, la PEA en edad de trabajar pasó de 53.7 a 56.3 por ciento. Esto significó el aumento en la oferta de mano de obra, que se verifica con el descenso de la PEA inactiva, que disminuye a un ritmo de 0.4 por ciento anual. Lo anterior sugiere que al incremento de los salarios en las maquiladoras pudo haberle perjudicado no sólo la caída en la demanda de exportaciones, sino también un aumento de la oferta de mano de obra. Esto contribuyó a mantener un desempleo alto en 2003, a pesar de la creación de puestos de trabajo nuevos en la industria de la transformación.

En contraste, los resultados para la frontera norte sugieren que la ocupación alternativa a la maquila determinó fuertemente la demanda de empleo, mientras que el comportamiento de las exportaciones de esta industria tuvo una repercusión menor a la observada en Sonora.

En los salarios de las maquiladoras influyó en gran medida la actuación del nivel de ocupación y los salarios en el sector alternativo. Estos resultados contrastantes también se explican a partir del comportamiento de la oferta de mano de obra en el resto de las entidades fronterizas. Para el conjunto de ellas, la tasa de participación de la población en el mercado de trabajo aumentó sólo 0.9 por ciento en promedio de 2000 a 2003, a diferencia de Sonora, donde subió 3.1, mientras que la PEA inactiva y la población de 12 años y más crecían a tasas de 4.4 y 2.5 por ciento, sustancialmente superiores a las observadas en esta entidad.

La comparación permite observar que en Sonora el impacto del empleo en sectores distintos a la maquila fue menor, que en el conjunto de la zona fronteriza, lo que se explica también por el predominio de tasas de desempleo mayores, que en el resto de las entidades. En 2003, el desempleo en Sonora fue de 3.6 contra 2.9 por ciento de los demás. En contraste, la influencia de la demanda de exportaciones en Sonora tuvo mayor grado de determinación sobre la de ocupación que en los otros estados, en parte, debido a que las exportaciones de bienes maquilados habían sido más dinámicas en esta entidad, a partir de 1997.

Conclusiones

La economía de la frontera norte es una estructura compleja, donde la industria maquiladora desempeña un papel muy importante en la estabilidad del mercado laboral y el aumento de los salarios, lo que la hace atractiva para personas de entidades con escasez de puestos de trabajo y remuneraciones bajas.

Se confirmó la hipótesis inicial: la industria maquiladora se localiza en esta región debido a la tendencia del comercio internacional a reducir los costos de transporte. Se demuestra que su desempeño en Sonora es crucial para el comportamiento de la economía en general, y el nivel de equilibrio y salarios en el mercado de trabajo.

Pero la estructura económica de Sonora y la región fronteriza no se circunscribe sólo a la industria maquiladora. De hecho, en el amplio espacio regional fronterizo, Sonora es el estado que menos ha aprovechado las ventajas del proceso de industrialización orientado hacia los mercados del exterior que caracterizan a la región, y puede decirse que ha permanecido anclado en una vocación primaria, con eje en la actividad minera, agrícola y ganadera, con vínculos crecientes con el exterior. Las limitaciones de esta estructura económica premoderna sobre el mercado de trabajo pueden constituir la señal para brindar mayor impulso a la vinculación con la economía del país vecino, y así obtener más ventaja de la vecindad geográfica y su amplio territorio.

Otra de las hipótesis confirmadas es que el empleo en sectores distintos a la maquila cumple un papel destacado en la estabilidad del equilibrio del mercado laboral en los estados de la frontera, tanto en cuanto hace al de la oferta y demanda de trabajo, como al salario de equilibrio que paga dicha industria. Ante una crisis del sector exportador, representado por las maquiladoras, que provoca salida de empresas y cancelación de puestos de trabajo, una ampliación de la ocupación en el resto de la economía puede, si no compensar la pérdida de empleo, sí al menos evitar que las tasas de desempleo registren un alza excesiva. Esto además favorece el aumento de los salarios en conjunto, en cuya situación, su comportamiento en la industria ya no se relaciona con las variables analizadas.

También, el aumento de la emigración de los trabajadores sonorenses contribuyó a atemperar el aumento de las tasas de desempleo, frente a esta contracción múltiple en los sectores económicos clave, como revelan las cifras recientes de la Encuesta sobre migración en la frontera norte de México (EMIF) (2004).

Si la crisis se prolonga, el resto de la economía finalmente se contrae, los sectores tradicionales o de bienes no comercializables responden a las restricciones de la demanda de bienes derivadas de la pérdida de empleo en la industria maquiladora. Esto se explica por su poca vinculación productiva con los sectores domésticos, y por consiguiente, los efectos en el resto de las economías se resienten porque la demanda efectiva se contrae debido a la pérdida de empleos, aunque en el caso de la frontera, no se puede generalizar el razonamiento según el cual los sectores no comercializables suministran insumos a los bienes comercializables, como lo hacen Tornell et al. (2004).

La resistencia de estos sectores dependerá de los mercados que abastezcan, e influirá en la respuesta del conjunto de la economía fronteriza a la crisis en la industria, abriendo un paréntesis hasta que la producción maquiladora retorne a la lógica de crecimiento.

Por otro lado, puede concluirse que la competencia por los trabajadores más calificados entre las maquiladoras y el sector de bienes tradicionales o no comercializables presiona al alza los salarios en el sector exportador. Esto se expresa también en la ocupación alta y las dificultades de la industria para captar a la fuerza de trabajo que recién se integra al mercado laboral, hecho que está provocando una reacción saludable, porque presionan para que suban las remuneraciones. Aunque es posible que estas dificultades puedan causar cuellos de botella más severos en el futuro, si la industria maquiladora reactiva sus actividades en la franja fronteriza norte del país.

Bibliografía

Almaraz, Araceli. 1998. Tendencias de industrialización maquiladora: implicaciones de la especialización socio–técnica en Nogales, Sonora, Región y sociedad IX (16): 107–131. [ Links ]

Anderson, Joan. 1988. Causes of Growth in the Informal Labor Sector in Mexico's Northern Border Region. Journal of Borderland Studies III (1): 1–12. [ Links ]

Arroyo A., Jesús y J. Bracamonte N. 2006. El desarrollo regional en el estado fronterizo de Sonora. Estudios Fronterizos 7 (14): 55–80. [ Links ]

Becker, G. 1965. A Theory of Allocation of Time. Economic Journal (75): 495–514. [ Links ]

Camberas, M. y J. A. Yáñez. 2003. La informalidad de los mercados laborales de Sonora y la frontera norte de México, región y sociedad XV (27): 153–178. [ Links ]

COLEF, Secretaría de Gobernación (SEGOB), Instituto Nacional de Migración (INM) y Consejo Nacional de Población (CONAPO). 2006. EMIF 2004. México: COLEF, SEGOB, INM y CONAPO. [ Links ]

Díaz G., Eliseo. 2005. El mercado de trabajo en la frontera norte frente al cierre de empresas maquiladoras. Frontera Norte 17 (34): 139–165. [ Links ]

Dussel, P. E. 2005. Recent Developments in Mexican Employment and the Impact of NAFTA. International Labor Studies 5 (0): 45–69. [ Links ]

Green, W. H. 1998. Análisis econométrico. Madrid: Pearson. [ Links ]

Grijalva, Gabriela. 2004. Generación de empleos en la frontera norte de México. ¿Quiénes han aprovechado el TLC? Frontera Norte 16 (31): 33–67. [ Links ]

Grossman, G. M. 1987. The Employment and Wage Effects of Import Competition. Journal of International Economic Integration II: 1–23. [ Links ]

Gruben, William C. 2001. Was NAFTA behind Mexico's High Maquiladora Growth? Economic and Financial Review 3rd Quarter. http://www.dallasfed.org/research/efr/2001/efr0103b.pdf (1 de octubre de 2008). [ Links ]

Hanson, Gordon. 1996. U. S.–Mexico Integration and Regional Economies: Evidence from Border–city Pairs. Working paper 5425, National Bureau of Economic Research. [ Links ]

INEGI. 2006. Encuesta mensual de la industria maquiladora de exportación. www.inegi.org.mx (8 de junio de 2006). [ Links ]

INEGI. 2005. Datos sobre maquiladoras. www.inegi.gob.mx. [ Links ]

Isserman, A., C. Taylor, S. Gerking y U. Schubert. 1986. Regional Labor Market Analysis. En Handbook of Regional and Urban Economics, vol. 1, editado por P. Nijkamp, 543–580. Amsterdam: Elsevier Science Publishers BV. [ Links ]

Krugman, P. y A. Venables. 1990. Integration and the Competitiveness of the Peripheral Industry. En Unity with Diversity in the European Economy: The Community's Southern Frontier, editado por C. Bliss y J. Braga de Macedo, 56–77. Cambridge: Cambridge University Press. [ Links ]

Lara, Blanca, L. Velásquez y L. I. Rodríguez. 2007. Especialización económica en Sonora. Características y retos al inicio del nuevo milenio, región y sociedad XIX (número especial): 27–49. [ Links ]

Lara, F. y H. García. 2000. Proveedores informales a la industria maquiladora, región y sociedad XII (20): 43–74. [ Links ]

Limão, N. y A. J. Venables. 2001. Infrastructure, Geographical Disadvantage, Transport Costs, and Trade. The World Bank Economic Review 15 (3): 451 –479. [ Links ]

Livas, Raul y Paul Krugman. 1992. Trade Policy and the Third World Metropolis. Working paper 4238. National Bureau of Economic Research. http://www.nber.org/papers/w4238.pdf?new_window=1 (1 de octubre de 2008). [ Links ]

Panagariya, A. y N. S. Suthiwart. 1998. Preferential Trading and Real Wages. Review of International Economics 6 (3): 381–85. [ Links ]

Rauch, J. 1993. Comparative Advantage, Geographic Advantage and the Volume of Trade. Economic Journal 101: 1230–1244. [ Links ]

Ravenga, A. L. 1992. Exporting Jobs: The Impact of Import Competition on Employment and Wages in U. S. Manufacturing. Quarterly Journal of Economics 107: 255–284. [ Links ]

Robbins, L. 1930. On the Elasticity of Demand for Income in Terms of Effort. Económica 29: 123–129. [ Links ]

Sánchez G., José Manuel y Álvaro Bracamonte S. 2006. Aglomeraciones industriales y desarrollo económico, el caso de Hermosillo, 1998. Frontera Norte 18 (36): 87–124. [ Links ]

Sandoval G., Sergio A. y Pablo Wong G. 2005. Especialización regional, integración de proveedores e impactos locales. El nuevo proyecto de expansión de Ford–Hermosillo. Región y sociedad XVII (33): 3–32. [ Links ]

––––––––––, Vidal Salazar S. y Pablo Wong G. 1998. Exportaciones agroalimentarias de Sonora hacia la región Asia–Pacífico: una aproximación a los factores de competitividad. Región y sociedad IX (16): 81–106. [ Links ]

STPS. Varios años. Encuesta nacional de empleo. México: STPS. www.stps.gob.mx (8 de junio de 2006). [ Links ]

Thompson, H. 1996. NAFTA and Industrial Adjustment: A Specific–factors Model of Production. Growth and Change 27 (1): 3–28. [ Links ]

Tornell, A., F. Westermann y L. Martínez. 2004. NAFTA and Mexico's Less–than–stellar Performance. Working paper 10289. National Bureau of Economic Research, http://www.nber.org/papers/wlO289.pdf?new_window=l (1 de octubre de 2008). [ Links ]

Wong G., Pablo. 1993. La nueva industrialización rural en Sonora: de la villa a la "fábrica global". En Sonora hacia el 2000: tendencias y desafíos, coordinado por Miguel Ángel Vázquez Ruiz, 293–331. Hermosillo: SINO S. A. de C. V. [ Links ]

Wooldridge, Jeffrey M. 2000. Introducción a la econometría. Un enfoque moderno. México: International Thomson Editores, S. A. de C. V. [ Links ]

Yoskowitz, D., J. R. Giermanski y R. Peña Sánchez. 2002. The Influence of NAFTA on Socio–economic Variables for the US–Mexico Border Region. Regional Studies 36 (1): 25–31. [ Links ]

1 Esta tendencia, que caracterizó a la economía informal de Nogales en los años noventa, puede también extenderse hacia el resto de las ciudades sonorenses, que albergan empresas maquiladoras, en especial las más grandes.

2 Hasta 2001, la encuesta fue aplicada en 48 ciudades, pero después se redujo el tamaño de la muestra, lo que implicó eliminar algunas localidades. Para el caso de los estados analizados en la muestra, se tomaron de preferencia los datos de las capitales como aproximado del empleo (los casos de Hermosillo, Saltillo y Monterrey), con excepción de Baja California, donde se tomó las cifras del municipio de Tijuana, y de Tamaulipas se tomó a Matamoros, en el que además fue necesario estimar los datos en 2003 y 2004, a partir de las cifras observadas en otros municipios fronterizos del norte.