Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRegión y sociedad

versão On-line ISSN 2448-4849versão impressa ISSN 1870-3925

Región y sociedad vol.20 no.41 Hermosillo Jan./Abr. 2008

Artículos

Los clusters industriales del noreste de México (1993–2003). Perspectivas de desarrollo en el marco de una mayor integración económica con Texas

Alejandro Dávila Flores*

* Director del Centro de Investigaciones Socioeconómicas de la Universidad Autónoma de Coahuila y miembro del Sistema Nacional de Investigadores.

Correspondencia:

Centro de Investigaciones Socioeconómicas

de la Universidad Autónoma de Coahuila.

Apartado postal 680, Saltillo, Coahuila, México.

Teléfonos: (844) 412–1113 y 412–9029, extensión 103.

Correo electrónico: adavila@cise.uadec.mx

Recibido en diciembre de 2006

Revisado en septiembre de 2007

Resumen1

Con la metodología de Feser y Bergman (2000), se identifican los clusters industriales del noreste de México. Con técnicas de análisis económico regional, se evalúa su desempeño económico de 1993 a 2003. Finalmente, se exploran sus oportunidades de desarrollo en el marco de una mayor integración comercial con el estado de Texas.

Palabras clave: Noreste de México, Texas, clusters industriales, desarrollo económico regional, competitividad económica regional, integración económica regional.

Abstract

Using the methodology developed by Feser and Bergman (2000), the industrial clusters of northeast Mexico are identified. The economic performance of clusters between 1993 and 2003 is analyzed using regional economic analysis techniques. Finally, the opportunities of cluster development are explored within the framework of a greater commercial integration with the state of Texas.

Key words: northeast of Mexico, Texas, industrial clusters, regional economic development, regional economic competitiveness, regional economic integration.

Introducción

El 23 de julio de 2004, los gobernadores de Texas, Coahuila, Nuevo León y Tamaulipas firmaron el Acuerdo para el Progreso Regional Asociado; unos meses después, Chihuahua se sumó a la propuesta. El propósito central del acuerdo es que la región delimitada por los estados de la frontera de México con Texas sea más competitiva, y mantenga una visión común de desarrollo.

Para lograrlo, los gobernadores pretenden impulsar programas conjuntos en diversos temas, entre los cuales destacan: desarrollo económico, medio ambiente, energéticos, educación, ciencia y tecnología.

Independientemente del éxito específico de esta iniciativa de los líderes políticos de la región, una expansión importante de sus exportaciones ha estimulado el crecimiento económico de estas entidades durante los últimos lustros. En esta evolución se atribuye un rol preponderante a la reorientación de las políticas comerciales de ambos países, cuyo eje ha sido la mayor liberalización de su comercio exterior.

Tanto para Texas como para los estados del noreste de México, las transacciones comerciales bilaterales representan un componente estratégico para su economía, y para obtener beneficios sustanciales de su integración comercial recíproca. Finalmente, la celebración del Acuerdo para el Progreso Regional Asociado proporciona un clima y un momento político adecuados, para avanzar hacia una mayor cooperación bilateral.

Por razones que se detallarán más adelante, los clusters de actividad económica del sector industrial permiten conformar una plataforma adecuada para lograr dicho objetivo en la región denominada México–Texas, para los propósitos de este artículo. En virtud de lo anterior, se plantean los objetivos específicos siguientes:

• Identificar los clusters industriales presentes en el noreste de México, es decir, en Chihuahua, Coahuila, Nuevo León y Tamaulipas.

• Evaluar su desempeño económico de 1993 a 2003.

• Explorar oportunidades para su desarrollo, en el marco de una mayor integración comercial con Texas.

Algunas tendencias de la economía mexicana asociadas a la apertura comercial

Entre los efectos múltiples asociados potencialmente a la nueva política comercial en México, interesa destacar tres: a) el mayor peso de las transacciones internacionales de bienes y servicios en la oferta y demanda agregadas; b) la creciente y elevada concentración geográfica del comercio exterior de la economía mexicana, en especial de sus exportaciones a Estados Unidos y c) los cambios en los patrones espaciales de localización de la actividad económica, vinculados con las dos tendencias anteriores.

Con el impulso de la reorientación de la política comercial, la participación de las importaciones en la oferta agregada de la economía mexicana pasó de 16.1 a 31 por ciento entre 1993 y 2006. Otro tanto ocurrió con el peso relativo de las exportaciones en la demanda agregada, el cual despuntó de 12.8 a 28.2 por ciento en esos mismos años.

La mayor presencia de las transacciones internacionales de bienes y servicios en la oferta y demanda agregadas de la economía mexicana, resultaron ser el efecto combinado de una expansión rápida de las exportaciones e importaciones, las cuales registraron tasas reales de incremento anual de 11.09 y 9.94 por ciento, respectivamente, acompañadas de una evolución moderada del resto de los componentes del producto interno bruto (PIB) ; el consumo privado (3.16), el consumo de gobierno (1.32) y la inversión (3.15). En su conjunto, el PIB registró tasas ligeramente inferiores a 3 por ciento anual, poco menos de la mitad de las alcanzadas durante la época dorada del desarrollo estabilizador.2

El segundo elemento sobresaliente es la concentración geográfica elevada de las transacciones internacionales de México, sobre todo las exportaciones al mercado estadounidense, la cual se profundizó durante la apertura comercial; pasó de 68.8 por ciento en 1990, a 84.8 en 2006. Por su parte, el origen de las importaciones mostró una tendencia similar, aunque menos pronunciada, hasta la recesión del año 2000, cuando el peso relativo de las compras foráneas provenientes de Estados Unidos, las cuales habían pasado de dos tercios del total en 1990 a casi tres cuartas partes del mismo entre 1995 y 2000, comenzaron a declinar sistemáticamente a partir de este año, hasta 51.1 por ciento en 2006.3

Por otra parte, al analizar la dinámica del PIB estatal de 1993 a 2004, destacan nueve entidades federativas con tasas reales superiores a 4 por ciento: cinco localizadas en la frontera norte de México (Coahuila, Baja California, Tamaulipas, Nuevo León y Chihuahua); tres más situadas entre la frontera norte y la Ciudad de México (Aguascalientes, Querétaro y Guanajuato) y Quintana Roo. En el extremo opuesto se ubicaron ocho estados con tasas de crecimiento del PIB inferiores a 2 por ciento (Veracruz, Hidalgo, Sinaloa, Oaxaca,Tabasco, Distrito Federal, Guerrero y Nayarit).4

Así pues, si bien el mayor peso específico de las exportaciones en el PIB, así como su concentración elevada en el mercado estadounidense, han fortalecido la correlación entre el ciclo económico en Estados Unidos y la evolución del PIB en la economía mexicana, no se trata de un patrón de comportamiento generalizable a todas las entidades de la república.

Félix y Dávila (2007) analizaron la importancia relativa de la demanda interna y externa en el crecimiento económico de los estados mexicanos para el periodo 1993–2004.5 Para el conjunto de los 32, la demanda interna sigue teniendo un peso específico tres veces mayor al de la externa, pues los coeficientes respectivos fueron de 0.78 y 0.25.6

Entre paréntesis se presentan los valores de los coeficientes de cada grupo de estados, primero el correspondiente a la demanda interna y posteriormente el de la externa. Al hacer el contraste entre los de la frontera norte (0.89 y 0.5) y los 26 del resto del país (0.77 y 0.19) resaltan tres aspectos: a) en ambos casos el peso del mercado interno sigue siendo mayor al del foráneo; b) las economías de los estados de la frontera norte de México están mejor articuladas con ambos mercados y c) su coeficiente de sensibilidad del PIB, con respecto al de Estados Unidos, resultó ser 2.63 veces más elevado al del resto de los estados del país.

En esa misma investigación, los autores observaron una mayor capacidad de respuesta en el noreste (Coahuila, Nuevo León y Tamaulipas), que en el noroeste (Baja California, Sonora y Chihuahua), en el periodo posterior a la recesión del año 2000 en la economía estadounidense.7

En síntesis, la evidencia empírica muestra un mejor desempeño relativo de las economías de las entidades del noreste de México, ante la nueva orientación en la política comercial.

Efectos de los cambios en la política comercial de México sobre la localización de la actividad económica

En paralelo con la nueva orientación de las políticas comerciales de México, el país ha experimentado cambios importantes en los patrones de localización de su industria manufacturera. Específicamente, se ha observado un proceso de descentralización relativa de estas actividades productivas desde el antiguo centro industrial de la república (la Ciudad de México), hacia zonas metropolitanas ubicadas en los estados de la frontera norte y del centro–norte del territorio nacional.

Inspirados en el caso de México, Krugman y Livas (1992) elaboraron un modelo teórico en el cual atribuyen las transformaciones en la geografía económica de México al proceso de liberalización comercial acelerado, experimentado desde mediados de la década de 1980. El modelo Krugman–Livas (KL) formula dos predicciones básicas:8

• En una economía con barreras elevadas al comercio exterior y un mercado interno relativamente estrecho, las economías de escala compensan las desventajas del congestionamiento urbano, y dan lugar a un patrón de localización del empleo manufacturero altamente concentrado.

• La apertura comercial debilita la repercusión de las economías de escala en la concentración espacial del empleo manufacturero en el (los) centro(s) industrial (es) del país, conformado(s) durante el proteccionismo comercial.

Mediante el análisis econométrico de los diferenciales salariales, con respecto a los centros industriales, Hanson (1997) encontró evidencia indirecta de la existencia de economías de aglomeración en las manufacturas, así como de la supremacía alcanzada por las entidades de la frontera norte en el ámbito económico, a medida que se profundizaba la apertura de México al comercio exterior.

Las evidencias empíricas proporcionadas por los trabajos de Chamboux–Leroux (2001), Dávila (2004) y Hanson (1997) están en línea con las dos predicciones básicas del modelo KL, y sugieren que la liberalización comercial alcanzada con el Tratado de Libre Comercio de América del Norte (TLCAN) impulsó la descentralización de las manufacturas desde la Ciudad de México.9 Este proceso no ha sido homogéneo en lo espacial ni sectorial, pues como se señaló, se ha concentrado en algunas ciudades del centro–norte y norte del país y en un número reducido de actividades industriales.

La relocalización de las manufacturas obedecería a la lógica siguiente: el desplazamiento de la industria desde la Ciudad de México hacia el norte del país para optimizar los costos de transporte de insumos, bienes y servicios desde y hacia el mercado estadounidense. Su concentración en un conjunto reducido de zonas metropolitanas, se explica por la importancia de las economías de aglomeración, específicamente las definidas por Ohlin (1933) como de escala y de localización, o bien de las llamadas externalidades tipo Marshall (1920); ambos citados por Keilbach 2000.

La demostración rigurosa de las relaciones de causalidad de estos fenómenos requiere investigaciones econométricas adicionales.

Evolución del PIB de la región noreste de México y de Chihuahua, Coahuila, Nuevo León y Tamaulipas

A fin de contextualizar el análisis de los clusters industriales del noreste de México, se examina previamente la evolución general de su economía. Para el efecto se utiliza la información del PIB de las entidades federativas de México, proporcionadas por el SCNM, del INEGI.

El año 2004, el PIB de la región noreste alcanzó 1 286 269.5 millones de pesos corrientes. Esta cantidad representó 18.5 por ciento del PIB nacional. Como en esas entidades de dicha zona habita 12.5 por ciento de la población del país, el índice del PIB per cápita alcanzó 1.48, lo cual indica un ingreso medio de sus habitantes superior en 48 por ciento al obtenido por el conjunto de los mexicanos.

Salvo el año 2001, el índice del PIB per cápita del noreste mostró una tendencia ascendente clara. Esta evolución es producto de una participación creciente en la producción nacional y prácticamente estable en la población (véase gráfica 1).

Nuevo León hizo la contribución más importante al PIB regional en 2004, con 40.2 por ciento, seguido por Chihuahua, con 23.4, Coahuila y Tamaulipas, por su parte, tuvieron participaciones similares con 18.3 y 18.1, respectivamente (véase gráfica 2).

Por tanto, medida a precios constantes de 2004, durante el periodo 1993–2004, la tasa media de crecimiento anual de la región noreste fue de 4.2 por ciento, ritmo superior al observado para el conjunto de la economía nacional, que fue de 2.8. El crecimiento más elevado se alcanzó en Coahuila (4.5 por ciento), seguido por Tamaulipas (4.4), Nuevo León (4.1) y Chihuahua (4).

Un análisis de cambio–participación (shift–share), el cual permite identificar tres factores de crecimiento,10 revela que casi un tercio del mismo, es decir 1.2 puntos porcentuales por año, se originó en las ventajas competitivas regionales.

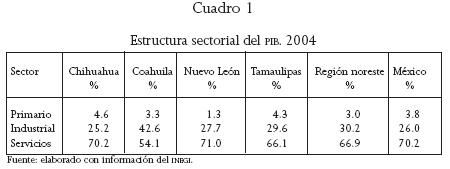

La economía de la zona noreste no sólo se distinguió de la del resto del país por su dinamismo, también lo hizo por las diferencias en la estructura fundamental de su producción. En efecto, en esta área la industria tiene mayor presencia relativa, en tanto ocurre lo contrario con los servicios y el sector primario. La vocación industrial es particularmente acentuada en Coahuila (42.6 por ciento del PIB). Por su parte, Nuevo León muestra una estructura más semejante a la nacional, salvo por la presencia menor del sector primario, la más baja de la región (véase cuadro 1).

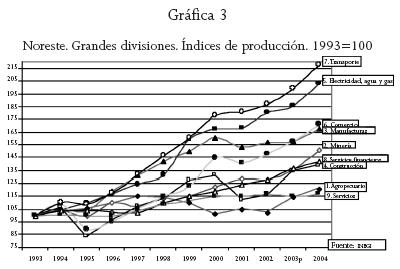

La evolución de los índices de producción de las grandes divisiones del noreste, cuya base es el año 1993, permite tener una percepción más detallada de la orientación sectorial del crecimiento económico. Excepto por la construcción, el resto de las grandes divisiones industriales se ubicaron entre las cinco con mayor crecimiento durante el periodo. Es el caso de las manufacturas; electricidad, gas y agua, así como minería. El crecimiento más elevado lo alcanzaron las grandes divisiones del transporte, almacenaje y comunicaciones; como también la de los servicios (comercio, restaurantes y hoteles) ocupó el tercer sitio (véase gráfica 3).

En la gran división manufacturera destacaron los productos metálicos, maquinaria y equipo; las industrias metálicas básicas y la de química y plásticos; la textil, así como la de productos de papel, imprentas y editoriales fueron las que más resintieron los efectos de la contracción económica, pues su producción cayó sistemáticamente durante tres años (de 2001 a 2003), y hasta 2004 iniciaron un repunte ligero (véase gráfica 4).

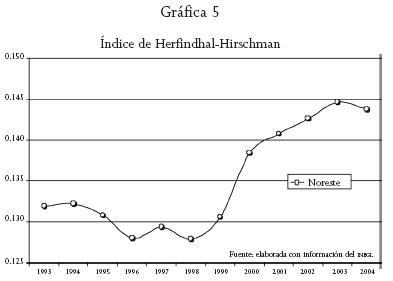

Desde 1998, la evolución sectorial de la economía del noreste muestra una tendencia clara hacia una especialización más pronunciada. Así lo refleja la trayectoria del índice Herfindhal–Hirschman (véase gráfica 5); cuyo valor se obtiene al sumar el cuadrado de las participaciones de cada sector en el PIB. Un incremento en el valor de este indicador refleja una diversidad productiva menor o una especialización económica mayor. Para más detalles, véase Dávila (2004).

Además, la evolución observada por el sector industrial del noreste, así como los elementos señalados antes con respecto a los efectos espaciales y sectoriales derivados de la liberalización comercial acelerada del país, justifican un análisis más detallado. Asimismo, las tendencias a la concentración espacial de la producción, asociadas a las economías de aglomeración y a las externalidades, ameritan lo propio en el caso de los clusters económicos de la industria, pues éstos son la expresión concreta de aquéllas y, consecuentemente, la forma dominante adoptada por su organización espacial en la economía contemporánea.

Importancia, definición y metodologías empleadas en la identificación de clusters de actividad económica

La conformación de clusters de actividad económica proporciona una vía de acceso a las externalidades tipo Marshall y a las economías de aglomeración, particularmente a las de escala y localización. En consecuencia, los clusters proporcionan un entorno favorable para la generación, aplicación y difusión de las innovaciones productivas, las cuales, a su vez, impulsan la competitividad y el desarrollo económico (Organization for Economic Cooperation and Development, OECD 2001a; 2001b).

Según Anderson (1994), las políticas de desarrollo articuladas en torno al concepto de cluster tienen ventajas importantes: en el corto plazo ayudan a focalizar los esfuerzos de las prácticas de atracción de inversión, tanto doméstica como foránea; en el mediano, facilitan la articulación de las estrategias de desarrollo económico de las actividades con mayor presencia en las regiones y, finalmente, en el horizonte de largo plazo, proporcionan una estructura analítica ideal para explorar las oportunidades de transformar la base económica de una región.

Por su parte, Porter (2003) define la importancia de los clusters en los términos siguientes: "Los clusters son importantes en razón de las externalidades que vinculan a las industrias que los conforman, como sería el caso de compartir tecnologías, habilidades, conocimientos y compras de insumos con características comunes".

En su aplicación económica, existen definiciones diferentes del concepto de cluster. Czamanski y Ablas (1979) lo definen como un "[..] subconjunto de industrias conectadas, con mayor intensidad que los vínculos existentes entre otros sectores de la economía nacional, a través de flujos de bienes y servicios". Cuando estas actividades están concentradas espacialmente, las tipifican como un "complejo industrial".11

Porter enfatiza la concentración geográfica de industrias relacionadas como uno de los rasgos principales de las economías regionales. Si bien su concepto de cluster está vinculado explícitamente con la concentración espacial de los factores productivos, y en ese sentido es más específico que el de sus colegas, la definición de agentes participantes en un cluster es más amplia que la contemplada por Czamanzki y Ablas. En palabras del autor, un cluster es "[..] una concentración geográfica de un grupo de compañías interconectadas, proveedores, proveedores de servicios e instituciones asociadas, en un campo particular, vinculadas por varios tipos de externalidades" (Porter 2003).

Feser y Bergman (2000) proponen tres dimensiones básicas en la caracterización de los clusters: la determinación de sus componentes a partir de la identificación de los vínculos de interdependencia entre ellos; su desempeño económico y su localización geográfica.

En relación con los métodos disponibles para definir la composición de los clusters, Rey y Mattheis (2000) los agrupan en dos grandes conjuntos: los denominados de "percepción de la industria", basados en el uso de indicadores simples para determinar los patrones de especialización del sistema económico analizado y los que cuentan con un soporte analítico más robusto, y se apoyan en el uso de modelos y técnicas estadísticas más confiables.

La deficiencia principal de los primeros es su limitación para dar cuenta de la red compleja de interacciones económicas existente entre las diversas industrias que integran un cluster.

El segundo grupo está conformado por cuatro técnicas diferentes. Todas comparten un elemento: el uso, en mayor o menor medida, de la información sobre las transacciones económicas intersectoriales, la cual se proporciona en las matrices de insumo–producto:

• El enfoque iterativo. Permite la caracterización de las cadenas productivas, así como de sus eslabones, en las distintas fases del algoritmo matemático empleado en la inversión de la matriz de Leontief cuyo resultado final es el cálculo de los multiplicadores básicos de un sistema económico (Mariña 1993).

• El método de componentes principales. Esta técnica se aplica para seleccionar las ramas de actividad económica cuyos vínculos de negocios en la compra–venta de insumos son fuertes, debido a sus complementariedades o similitudes. Una vez definida la conformación de los clusters, se cuantifica la presencia, al grado de desagregación espacial deseado, de las ramas de actividad económica que los integran (Feser y Bergman 2000).

• Una técnica estadística multivariada, denominada análisis de clusters. El procedimiento consiste en la definición de un conjunto de variables, las cuales sirven para agrupar, mediante el manejo de diversos algoritmos, a las ramas de actividad económica con atributos semejantes (Hill y Bernnan 2000).

• El análisis gráfico. Utiliza la teoría de gráficas para determinar las cadenas productivas conformadas por redes complejas de sectores económicos, asignándoles jerarquías distintas en función de sus grados de sinergia diferentes (Verbeek 1999).

Para seleccionar el procedimiento de identificación de clusters se emplean cinco criterios básicos: a) confiabilidad; b) capacidad para generar resultados a corto plazo; c) costo de instrumentación; d) posibilidades de desagregación sectorial de la información según la rama de actividad económica del SCNM y e) flexibilidad para visualizar la presencia de los clusters en los distintos ámbitos geográficos (municipal, estatal, mesoregional, nacional). Sólo el método de componentes principales cubre, simultáneamente, esos cinco requerimientos.12

La fuente de información para la aplicación de esta metodología son las matrices de transacciones intersectoriales. Se trata de un cuadro de doble entrada en el cual se registran las operaciones de compra–venta de insumos intermedios realizadas en un sistema económico.

Donde:

x = valor de las transacciones intermedias. El primer subíndice identifica el sector de origen (vendedor de insumos), en tanto el segundo corresponde al sector de destino (comprador de insumos).

y = valor de la demanda final. X = valor bruto de la producción.

La sumatoria de los elementos de cada renglón, se expresa en las ecuaciones de asignación de la producción:

En cada columna se registra la información correspondiente a las compras intermedias de insumos para la producción en cada sector. Si se añade el valor agregado por cada sector (z), también se obtiene el valor de la producción bruta. Con esta información se integran las ecuaciones de costo, cuya representación formal sería la siguiente:

Cuando Pi es la sumatoria de las compras intermedias del sector i; Pj las correspondientes al sector j; si la suma de las ventas intermedias del sector i y sj las ventas intermedias del j. Cada transacción intermedia (xij) de la matriz de insumo–producto puede dividirse sucesivamente por el valor de Pi, Pj, si y sj, para obtener los cuatro coeficientes de Czamanski referidos por Feser y Bergman (2000). El resultado son cuatro matrices de coeficientes de dimensión n x n.

Posteriormente, se realizan cuatro análisis de correlación entre esas cuatro matrices de coeficientes, lo cual permite establecer las similitudes y complementariedades entre las estructuras de insumo–producto de las ramas de actividad económica del sector industrial: a) patrones similares de compra de insumos (correlación entre las matrices A y B); b) patrones similares de venta de insumos (correlación entre las matrices C y D); c) complementariedad entre los patrones de compra–venta de insumos (correlación entre las matrices A y D) y d) complementariedad entre los patrones de venta–compra de insumos (correlación de las matrices C y B).

El siguiente paso es la conformación de una matriz mixta, de dimensión n x n, integrada por el mayor de los índices de correlación de los cuatro que corresponden a cada transacción intermedia.

Después, se ejecuta un método de estadística multivariada, denominado análisis de componentes principales (Kleinbaum, Kupper y Muller 1988; Jobson 1992). Una vez realizado el ajuste con el método de rotación varimax (Kleinbaum, Kupper y Muller 1988; Jobson 1992), se identifican las ramas de actividad económica que integran cada uno de los clusters industriales, en este caso de los correspondientes a la economía mexicana.

Las ramas pertenecientes al cluster se clasifican en: primarias, secundarias fuertemente asociadas y secundarias débilmente asociadas, según el grado de asociación al agrupamiento, lo cual se mide mediante un coeficiente de asociación denominado loading, cuyo valor fluctúa entre 0 y 1, donde 1 indica el grado de vinculación máximo.

Las ramas económicas se clasifican como primarias del agrupamiento, con el cual obtienen el valor máximo del coeficiente de asociación; como secundarias fuertemente asociadas, cuando el valor del coeficiente es superior a 0.5, sin alcanzar el máximo y como secundarias débilmente asociadas, cuando su valor fluctúa entre 0.35 y 0.5. Una rama sólo puede aparecer como primaria en un cluster, pero puede figurar como secundaria en uno o varios más. Mediante la aplicación de la metodología descrita, se identificaron 13 clusters industriales en la economía mexicana, los cuales dieron cuenta de 84.1 por ciento de las variaciones en la matriz de datos. La denominación y el código de cada uno se muestran en el cuadro 1. En éstos participan 54 de las 57 ramas de actividad industrial contempladas en el Sistema de Cuentas Nacionales de México.

Los clusters industriales de la región noreste de México

Explicar las razones por las cuales la actividad industrial se concentra en el espacio, es tal vez el mayor desafío para la teoría de la localización industrial. Por supuesto, dicha circunstancia también se presenta en este caso, pues en las 11 zonas metropolitanas más pobladas de la región se ubica 87.7 por ciento del valor agregado y 86.6 por ciento del empleo. En tan sólo cuatro ciudades (Monterrey, Ciudad Juárez, Reynosa–Río Bravo y Saltillo), se encuentra cerca de 61.2 por ciento del valor agregado en el noreste y 57 por ciento del personal ocupado en el sector (véase cuadro 2 y gráfica 6).

Por las razones apuntadas en la introducción, los agrupamientos económicos han adquirido gran relevancia como forma de organización de las tareas productivas. En el caso de México, se detectó la presencia de 13 clusters industriales (Dávila 2005).13 En este artículo el foco de atención se restringe al sector industrial y a la región noreste de México.

Son cuatro los factores considerados en la evaluación del desempeño económico de los agrupamientos industriales: a) la magnitud, tanto en términos del valor añadido como del empleo generado; b) la concentración relativa, determinada por el valor de sus coeficientes de localización;14 c) la dinámica de crecimiento, medida por las tasas medias de crecimiento anual real del empleo y del valor de su producción neta y d) la identificación de los factores que contribuyen a su crecimiento (componentes nacional, sectorial y competitivo).

En primer término, se revisa el desempeño general de los agrupamientos más dinámicos, para después hacer un análisis específico de cada una de las ramas que los integran.

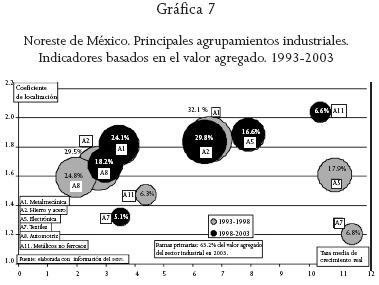

La gráfica 7 muestra los indicadores básicos de los seis agrupamientos más importantes del noreste. Se considera la evolución del valor agregado de 1993 a 1998 y de 1998 a 2003. En ambos casos, se trabaja con información de los censos económicos del INEGI.

El tamaño de cada burbuja en el gráfico es proporcional a la participación del cluster correspondiente en el valor agregado, por el sector industrial de la región. Algunas ramas participan simultáneamente en dos agrupamientos o más, al contabilizar sólo las primarias, estos cuatro clusters generaron 63.2 por ciento del valor agregado por la industria del noreste durante 2002.

En el eje horizontal se mide la tasa media de crecimiento anual real de la variable estudiada. En el vertical, se cuantifica el valor de los coeficientes de localización.

En los seis clusters con mayor presencia en la región se observaron tasas positivas de crecimiento en ambos periodos. En tres de ellos (hierro y acero –2–; automotriz –8– y metálicos no ferrosos –A1 1–), la cadencia de la generación de valor agregado aumentó en el segundo lapso. En los tres restantes (metalmecánica –1–; electrónica –5– y textil –7–), el ritmo de crecimiento disminuyó con respecto al observado entre 1993 y 1998.

Salvo el cluster de la metalmecánica, aun en los agrupamientos en los cuales se observó una reducción en su dinamismo, los coeficientes de localización aumentaron, lo cual sugiere un mejor desempeño relativo de estas actividades en la región, comparado con el del conjunto del país.

Por su contribución al valor agregado industrial de la zona, destaca el agrupamiento de hierro y acero (A2), el de metalmecánica (A1) y el automotriz (A8). Sus ramas primarias y secundarias aportaron 72.2 por ciento del total regional. Con participaciones mucho menores, pero con gran dinamismo, aparecen los clusters de la electrónica (A5) y el de metálicos no ferrosos (A11). El crecimiento del sector textil (A7), más dinámico en el primer periodo, observó una reducción sensible, al igual que su participación en la industria. No obstante aumentó su coeficiente de localización, y reflejó un mejor desempeño relativo con respecto al resto del territorio nacional.

Los resultados del análisis de los factores del crecimiento de los agrupamientos más relevantes de la región se muestran en el cuadro 3. Con la excepción del de metálicos no ferrosos (A11), se aprecia una caída importante del componente competitivo durante el periodo de 1998 a 2003.

Con el propósito de apreciar el funcionamiento de cada rama, se examinan las tasas medias reales de crecimiento de su valor agregado, el personal ocupado y su productividad, medida como la relación de las dos primeras (producto medio). Con base en lo anterior, se construye la tipología siguiente:

• Crecimiento balanceado. Expansión simultánea en las tres variables de la actividad económica.

• Crecimiento extensivo. Aumento en el valor agregado y empleo, a costa de reducir la productividad.

• Crecimiento intensivo. Contracción del empleo y crecimiento simultáneo en el valor agregado y la productividad.

• Actividades en crisis franca. Las que registran números negativos en dos de las tres variables examinadas.

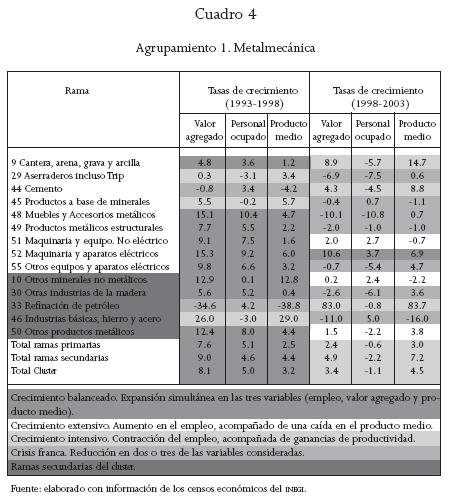

Con tasas reales de expansión de 8.1 por ciento anual en el valor agregado, el cluster de la metalmecánica, al igual que la mayoría de sus ramas, observaron un crecimiento balanceado de 1993 a 1998. Con la repercusión de la recesión económica en su principal mercado de exportación, este ritmo disminuyó a 3.4 por ciento de 1998 a 2003. No obstante, el producto medio del agrupamiento aceleró su expansión entre un quinquenio y el otro (de 3.2 a 4.5 por ciento), propiciando una contracción neta en el empleo de –1.1 por ciento al año (véase cuadro 4).

Salvo el caso de la rama de maquinaria y aparatos eléctricos (52), la cual experimentó un crecimiento balanceado entre 1998 y 2003, predominaron las actividades en crisis franca (ramas 29, 45, 48, 49, 55, 30 y 46) o con crecimientos intensivos, sustentados en la expansión de la productividad y la contracción del empleo (ramas 9, 44 y 33). La 51, 10 y 50 aumentaron en forma expansiva, apoyadas en la generación de empleo, pero con pérdidas de productividad.

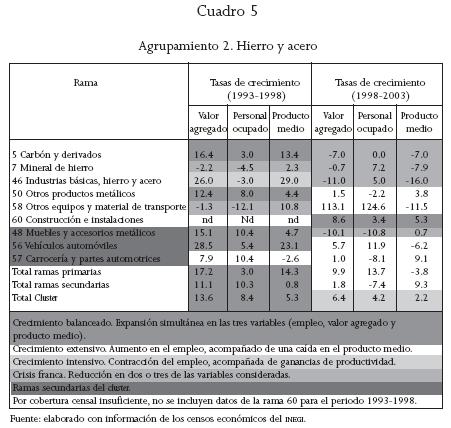

Gracias al dinamismo de la industria de la construcción, el cluster de hierro y acero logró conservar un crecimiento balanceado, aunque con tasas sensiblemente inferiores a las registradas entre 1993 y 1998 (véase cuadro 5). Sus tres ramas básicas: carbón, mineral de hierro y la industria básica de hierro y acero, así como la fabricación de muebles y accesorios metálicos, presentaron tasas negativas tanto en el valor agregado como en la productividad.

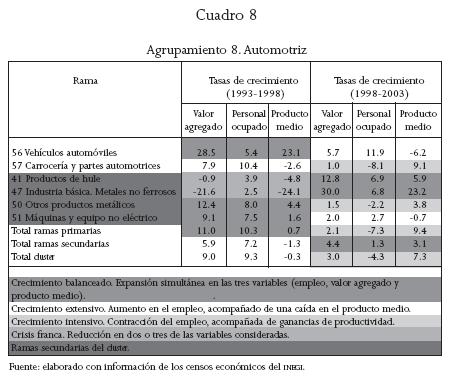

Los clusters de la electrónica, los textiles y la industria automotriz también redujeron sus ritmos de actividad, sobre todo en el caso de los dos últimos, en los cuales se resintieron con mayor intensidad los efectos adversos de la contracción de la demanda en las economías nacional y estadounidense.15

Los tres compartieron un crecimiento sustentado en la expansión de la productividad (intensivo). En los cuadros 6 a 8 (6, 7 y 8) puede apreciarse la evolución particular de cada una de sus ramas primarias y secundarias, en los dos periodos temporales contemplados en el análisis.

Sólo el agrupamiento de metálicos no ferrosos y sus productos tuvo un mejor desempeño de 1998 a 2003, que en el quinquenio anterior. Las ramas primaria y secundaria de la industria básica de metales no ferrosos y la fabricación de maquinaria y aparatos eléctricos fueron claves en este resultado (véase cuadro 9).

En síntesis, la contracción de la demanda en las economías mexicana y estadounidense erosionó la dinámica de los agrupamientos económicos principales del noreste. Las ganancias de productividad evitaron una caída mayor en los ritmos de expansión del valor agregado, pero la ocupación pagó la factura.

Indicadores básicos de la economía de Texas

El efecto combinado de la liberalización del comercio y la cercanía geográfica con México también ha sido relevante en el caso de la economía de Texas. En 2003, su PIB alcanzó un valor de 763.9 billones de dólares, y ocupó el tercer sitio entre los estados de la Unión Americana.16 Esta cifra es superior a la del conjunto del PIB de la economía mexicana. Su PIB per cápita (34 500 dólares al año), es 3.5 veces mayor al de los habitantes de la región noreste y 5.5 al del conjunto de los mexicanos.

Texas es la que realiza más exportación a México. Con un valor de 41 561.4 millones de dólares en 2003, sus ventas alcanzaron una participación de 42.6 por ciento del total de las exportaciones a México (41 561.4 millones de dólares en 2003), que de hecho se ha convertido en el principal destino de su mercancía.

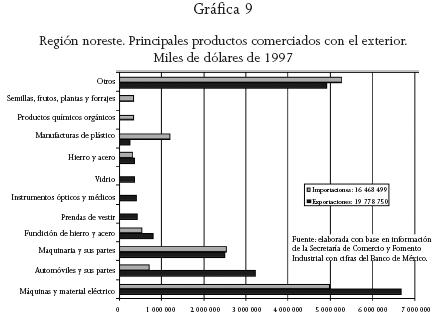

Las cifras reflejan con claridad la importancia estratégica alcanzada por la región, conformada por los estados de la frontera México–Texas en el comercio entre ambos países. Este intercambio bilateral constituye el núcleo duro de las relaciones comerciales entre las dos naciones. En la gráfica 8 se mencionan los principales productos, así como su participación en las exportaciones totales. Los valores de dichos bienes comerciados internacionalmente por la región noreste de México, se muestran en la gráfica 9.

La comparación de las cifras sugiere un comercio bilateral intenso, así como un componente importante de comercio intrasectorial. Los datos reflejan sinergias potenciales en industrias clave (electrónica, automotriz, productos químicos, agropecuarios y textiles), en las cuales es factible explorar mayores beneficios de la integración comercial, vinculados con la complementariedad en la dotación respectiva de factores productivos, una mayor especialización y sus efectos consecuentes en las economías de escala.

El desarrollo de proyectos conjuntos de infraestructura para facilitar el comercio bilateral, así como el mejor aprovechamiento común de recursos estratégicos como el agua y la energía, pueden, simultáneamente, estimular el crecimiento regional y allanar el camino hacia su mayor integración económica.

Potencialidades de desarrollo en los agrupamientos estratégicos de la región noreste, en el marco de una mayor integración económica con Texas

La comparación de las estructuras nacional y local de cada cluster permite identificar las oportunidades teóricas de desarrollo regional de las cadenas productivas. Su transformación en oportunidades tangibles depende de elementos adicionales, entre los que sobresalen: a) la dotación local de factores productivos, o su capacidad para atraer los de otras regiones del país o del mundo; b) el establecimiento de una unidad productiva adicional en la zona, mediante la escala óptima de operación de los procesos de producción y la dimensión de los mercados potenciales y c) el cumplimiento de los requisitos de infraestructura industrial, urbana y logística para su operación. Los resultados de este análisis se concentran en el cuadro 10.

En el agrupamiento de la metalmecánica, se identifican potencialidades de crecimiento en cinco ramas primarias (cantera, arena, grava y arcilla; cemento; productos a base de minerales no metálicos; muebles y accesorios metálicos y productos metálicos estructurales) y tres secundarias (otros minerales no metálicos; otras industrias de la madera y refinación de petróleo).

En el cluster 2 (hierro y acero), se detectaron oportunidades teóricas en una rama primaria (construcción e instalaciones) y dos secundarias (muebles metálicos y vehículos automóviles).

En el caso del agrupamiento de la electrónica, aparecen con posibilidades de expansión cuatro ramas primarias (artículos de plástico; vidrio y sus productos; otras industrias de la madera y azúcar) y una secundaria (cantera, arena, grava y arcilla).

La confección de prendas de vestir (27) y el hilado y tejido de fibras blandas (24), representan posibilidades virtuales de profundización de las cadenas de valor del cluster textil. En tanto la de vehículos automóviles (56) y productos de hule (41) en el agrupamiento automotriz, así como las de minerales metálicos no ferrosos (8) y tabaco y sus productos en el cluster 11 (metálicos no ferrosos).

En estos casos se pueden explorar oportunidades de desarrollo de los agrupamientos basadas en estrategias de la producción local de insumos importados; la identificación de oportunidades comerciales internacionales y las tareas de promoción de la inversión.

Es conveniente promover, en las zonas metropolitanas y con el concurso de las cámaras empresariales y los gobiernos locales, la organización de clusters funcionales. De igual forma, deben realizarse estudios microeconómicos del desempeño cualitativo de los agrupamientos industriales en las distintas zonas metropolitanas de la región y sobre estas bases, articular las acciones de impulso a la competitividad empresarial. Los rezagos en la infraestructura logística de telecomunicaciones y transportes en México impiden aprovechar, en su totalidad, las ventajas de localización espacial abiertas por el TLCAN.

La rigidez del marco legal en materia de producción, distribución y comercialización de energéticos limita la explotación adecuada de los recursos, en especial el gas natural, abundante en la zona. Por tanto, la integración regional de los estados de la frontera México–Texas ofrece un potencial relevante.

Conclusiones

La liberalización comercial de la economía mexicana ha inducido un proceso de descentralización relativa del sector industrial, desde la Ciudad de México hacia otras zonas metropolitanas del centro–norte y norte de la república. Este proceso no sólo se ha circunscrito a unas cuantas ciudades, también se ha enfocado en un grupo reducido de sectores, entre los cuales destacan las ramas metalmecánica y automotriz, la textil y la electrónica (Hanson 1997; Dávila 2004).

El movimiento de ciertos sectores de la industria hacia zonas metropolitanas más cercanas a la frontera norte de México busca optimizar los costos de transportación de los insumos, así como de los bienes y servicios adquiridos y vendidos en y hacia el mercado estadounidense.

La búsqueda simultánea de economías de aglomeración, en especial de escala y localización, así como de externalidades tipo Marshall, han estimulado la mayor especialización productiva de las ciudades. Este fenómeno, así como la importancia creciente de las exportaciones en la demanda agregada de esas ciudades, ha provocado mayor volatilidad en su ciclo de negocios.

De igual forma, ha dado mayor relevancia a los clusters económicos como la forma de organización más adecuada para impulsar las innovaciones productivas y, consecuentemente, para hacer frente a los requerimientos crecientes de la competencia internacional. También se ha observado un proceso de "maquilización" de la industria, pues el dinamismo de las maquiladoras ha superado al del resto del sector (Dávila 2000).

Estas mismas tendencias se perciben en la región noreste de México, con la diferencia de que es una de las zonas con más integración local y de participación privada nacional en el sector industrial (Dávila 1994).

La industria de la región noreste muestra un patrón de localización espacial altamente concentrado; en tan sólo 11 zonas metropolitanas se aglutina cerca de 90 por ciento, y en cuatro (Monterrey, Ciudad Juárez, Reynosa–Río Bravo y Saltillo) se produce cerca de 61.2 por ciento del valor agregado y 57 por ciento del empleo.

De los 13 agrupamientos industriales identificados en la economía mexicana, seis tienen una presencia relevante en la región: metalmecánica (A1); hierro y acero (A2); electrónica (A5); textiles (A7); automotriz (A8) y metales no ferrosos (A11).

Excepto el cluster 11, en los cinco restantes se apreciaron mejores indicadores de desempeño en el primer periodo considerado (1993–1998), pues en los cinco años siguientes el ritmo de actividad disminuyó sensiblemente, apoyándose sólo en ganancias de productividad, por lo cual el empleo registró números negativos.

A partir de las estadísticas disponibles en materia de comercio exterior, puede afirmarse que la región integrada por los estados de la frontera México–Texas conforma el núcleo duro, el corazón de las relaciones comerciales entre los dos socios del TLCAN.

La comparación de las cifras sugiere la existencia de un comercio bilateral intenso, así como un componente intrasectorial importante. Los datos reflejan sinergias potenciales en industrias clave (electrónica, automotriz, productos químicos, agropecuarios y textiles), en las cuales es factible explorar mayores beneficios de la integración comercial vinculados con la complementariedad en la dotación respectiva de factores productivos, una mayor especialización y sus efectos consecuentes en las economías de escala.

También se aprecian oportunidades relevantes de cooperación bilateral en el desarrollo de la infraestructura, en especial la de logística, telecomunicaciones, conservación ambiental y la que permita un mejor aprovechamiento de recursos naturales estratégicos, como el agua y el gas natural.

Bibliografía

Aguilar, Adrián Guillermo y Boris Graizbord. 1995. La reestructuración regional en México: cambios de la actividad económica urbana, 1980–1988. Comercio Exterior 45 (2): 140–151. [ Links ]

Anderson, G. 1994. Industry Clustering for Economic Development. Economic Development Review 12 (2): 26–32. [ Links ]

Blair, John H. 1991. Urban & Regional Economics. Boston: Ed. Irwin. [ Links ]

Czamanski, S. y L. A. Ablas. 1979. Identification of Industrial Clusters and Complexes: a Comparison of Methods and Findings. Urban Studies 16: 61–80. [ Links ]

Chamboux–Leroux, Jean–Ives. 2001. Efectos de la apertura comercial en las regiones y la localización industrial en México. Comercio Exterior 51 (7): 600–609. [ Links ]

Dávila, Alejandro. 2005. Industrial Clusters in Mexico. 1988–2002. En Clusters Facing Competition: The Importance of External Linkages, compilado por Roberta Rabellotti, Elisa Giuliani y Pieter Van Djik Meine, 231–257. Hampshire, Inglaterra y Burlington, Vermont: Ed. Ashgate. [ Links ]

Dávila, Alejandro. 2004. México: concentración y localización del empleo manufacturero. 1980–1998. Economía Mexicana. Nueva Época XIII (2): 209–254. [ Links ]

Dávila, Alejandro, Gilberto Aboites Manrique, Ismael Aguilar Barajas, Gustavo Félix Verduzco, Olga del Carmen Hernández Sánchez, Gabriela García Romo, Jorge Ibarra Salazar, José Polendo Garza, Edmundo Ramos Sotelo y Lida Sotres Cervantes. 2004. Estudio de impacto regional de la actividad extractiva en la cuenca de Burgos, Coahuila, Nuevo León y Tamaulipas. Reporte técnico, 10–11 y 626–634, Saltillo. [ Links ]

Dávila, Alejandro. 2000. Impactos económicos del TLCAN en la frontera norte de México (1994–1997). En ¿Socios naturales? Cinco años del Tratado de Libre Comercio de América del Norte, coordinado por Beatriz Leycegui y Rafael Fernández de Castro, 177–224. México: Instituto Tecnológico Autónomo de México–Miguel Ángel Porrúa. [ Links ]

Dávila, Alejandro. 1994. Nuevas tendencias de la subcontratación internacional en México: el caso de la industria manufacturera del noreste. En La competitividad de la industria mexicana frente a la concurrencia internacional, coordinado por Antonio Argüelles y José Antonio Gómez Mandujano, 168–190. México: Fondo de Cultura Económica–Nacional Financiera. [ Links ]

Félix, Gustavo y Alejandro Dávila. 2007. Apertura comercial e importancia relativa de la demanda interna y externa en el crecimiento económico de las entidades federativas de México. 1993–2004. Comercio Exterior, en prensa. [ Links ]

Feser, Edward J. y Edward M. Bergman. 2000. National Industry Cluster Templates: A Framework for Applied Regional Cluster Analysis. Regional Studies 34 (I): 1–19. [ Links ]

Glaeser, E., H. D. Kallal, J.A. Scheinkman y A. Shleifer. 1992. Growth in Cities. Journal of Political Economy 100: 1126–1152. [ Links ]

Goicolea, A., José A. Herce y J.J. De Lucio. 1998. Regional Integration and Growth: The Spanish Case. Fundación de Estudios de Economía Aplicada, documento de trabajo, 95–14. [ Links ]

Graizbord, Boris y Crescencio Ruiz. 1999. Reestructuración regional sectorial en México, 1980–1993: una evaluación. Comercio Exterior 49 (4): 321–330. [ Links ]

Gutiérrez, Manuel. 1994. América del Norte: las regiones de México ante el TLC. Comercio Exterior 44 (11): 1008–1014. [ Links ]

Hanson, Gordon H. 1997. Increasing Returns, Trade and the Regional Structure of Wages. The Economic Journal 107: 113–133. [ Links ]

Hiernaux–Nicolás, Daniel. 1995. Reestructuración económica y cambios territoriales en México. Un balance, 1982–1995. Estudios Regionales 43: 151–176. [ Links ]

Hill, Edward W. y John F. Brennan. 2000. A Methodology for Identifying the Drivers of Industrial Clusters: The Foundation of Regional Competitive Advantage. Economic Development Quarterly 14 (1): 65–96. [ Links ]

Jobson, J. D. 1992. Applied Multivariate Data Analysis. Volume II: Categorical and Multivariate Methods. Nueva York: Springer. [ Links ]

Keilbach, Max. 2000. Spatial Knowledge Spillovers and the Dynamics of Agglomeration and Regional Growth. Heidelberg: Physica. [ Links ]

Kleinbaum, D. G., L. L. Kupper y K. E. Muller. 1988. Applied Regression Analysis and Other Multivariable Methods. Boston: pws Publishing Co. [ Links ]

Krugman, P. y R. Livas. 1992. Trade Policy and the Third World Metropolis. Working paper 4328. Cambridge: National Bureau of Economics Research. [ Links ]

Mariña Flores, Abelardo. 1993. Insumo–producto: aplicaciones básicas al análisis económico estructural. México: Universidad Autónoma Metropolitana. [ Links ]

Markusen, A. y S. O. Park. 1993. The State as Industrial Locator and District Builder: The Case of Changwon, South Korea. Economic Geography 69: 157–81. [ Links ]

Mendoza Cota, E. 2002. Agglomeration Economies and Urban Manufacturing Growth in the Northern Border Cities of Mexico. Economía Mexicana XI (1): 163–190. [ Links ]

Mendoza Cota, E. y G. Martínez. 2001. Globalización y dinámica industrial en la frontera norte de México. Comercio Exterior 49 (9): 795–806. [ Links ]

Mendoza, Jorge E. y Gerardo Martínez. 1999. Un modelo de externalidades para el crecimiento manufacturero regional. Estudios Económicos 14 (2): 231–263. [ Links ]

Organisation for Economic Cooperation and Development. 2003. Territorial Reviews. Paris: OECD Publications. [ Links ]

–––––––––– 2001a. Innovative Clusters. Drivers of National Innovation Systems. Enterprise, Industry and Services. Paris: OECD Publications. [ Links ]

–––––––––– 2001b. Territorial Outlook. Territorial Economy. Paris: OECD Publications. [ Links ]

Porter, Michael E. 2003. The Economic Performance of Regions. Regional Studies 37 (6–7): 549–578. [ Links ]

–––––––––– 2000. Location, Competition, and Economic Development: Local Clusters in a Global Economy. Economic Development Quarterly 14 (1): 15–34. [ Links ]

Rey Sergio J. y Daniel J. Mattheis. 2000. Identifying Regional Industrial Clusters in California. Reporte preparado para The California Employment Development Department. [ Links ]

Sánchez Gamboa, José Manuel y Álvaro Bracamonte Sierra. 2006. Aglomeraciones industriales y desarrollo económico en el caso de Hermosillo, 1998. Frontera Norte 18 (36): 87–124. [ Links ]

Tamayo Flores, Rafael. 2000. Location Factors and Spatial Deconcentration of Manufacturing Growth in Mexico: What do we Know and How do we Know it? Economía, Sociedad y Territorio II (8): 593–639. [ Links ]

Unger, Kurt y Roberto Chico. 2004. La industria automotriz en tres regiones de México. Un análisis de clusters. El Trimestre Económico LXXI (2 84): 909–941. [ Links ]

Verbeek, Hessel. 1999. Innovative Clusters. Identification of value–adding production chains and their networks of innovation, an international studies. Doctoraalscriptie ter afsluiting van de studie. Algemene Economie aan de Faculteit der Economische Wetenschappen van de Erasmus Universiteit te Rotterdam Rotterdam/Den Haag. [ Links ]

1 Mi gratitud a los dos dictaminadores anónimos que revisaron la versión inicial del artículo, pues sus comentarios fueron de gran utilidad. Por supuesto, los errores y omisiones son de mi entera responsabilidad.

2 Los cálculos se basan en las series del PIB trimestral, del Sistema de Cuentas Nacionales de México (SCNM), obtenidas en el Banco de Información Económica del Instituto Nacional de Estadística, Geografía e Informática (INEGI) (http://dgcnesyp.inegi.gob.mx/), datos preliminares del primer trimestre de 2004 en adelante.

3 Cifras obtenidas de la balanza comercial por países y zonas geográficas, disponibles en el Banco de Información Económica del INEGI (http://dgcnesyp.inegi.gob.mx/).

4 Cálculos basados en las series del PIB por entidad federativa, Banco de Información Económica del INEGI (http://dgcnesyp.inegi.gob.mx/).

5 Para ello emplearon un modelo econométrico de efectos aleatorios con perturbaciones auto correlacionadas, con un panel de datos con observaciones para las 32 entidades federativas y series para los 12 años estudiados (1993–2004). Se calcularon los logaritmos de todas las variables contempladas en el modelo, y se construyeron índices con base en 1993. El índice del logaritmo del PIB de cada estado fue la variable dependiente y las independientes fueron los índices del logaritmo del PIB de Estados Unidos y del PIB del resto de los estados mexicanos. Mediante la técnica de contrastes de Chow, fue posible establecer el impacto diferenciado de las variables del modelo para regiones distintas, conformadas por grupos de estados diferentes.

6 Con los datos en logaritmos, el resultado se interpreta de forma directa: un aumento del PIB doméstico de 1 por ciento en los 31 estados restantes, produce un incremento promedio de 0.78 en el PIB de los 32. Una expansión de 1 por ciento en el PIB de Estados Unidos, produce un crecimiento medio de 0.25 por ciento en el PIB de los 3 2 estados. Todos los coeficientes aquí referidos resultaron ser significativamente diferentes de cero, a una significancia estadística de 5 por ciento.

7 La regionalización empleada en ese estudio no coincide con la usada en éste, pues en el primer caso Chihuahua se incluye en el noroeste.

8 Por razones de espacio, no es posible realizar aquí una revisión extensiva de la literatura relacionada con las disparidades regionales de teorías del crecimiento económico, ni de las de la localización de factores productivos. El lector interesado en el tema puede leer, entre muchos otros, los siguientes trabajos: Glaeser, Kallal, Scheinkman y Shleifer (1992); Goicolea, Herce y De Lucio (1998); Keilbach (2000) y Dávila (2004).

9 Otras referencias sobre el tema son: Gutiérrez (1994), Guillermo y Graizbord (1995), Hiernaux–Nicolás (1995); Graizbord y Ruiz (1999); Mendoza y Martínez (1999); Dávila (2000);Tamayo (2000) y OECD (2003).

10 Esta técnica desagrega el crecimiento regional en tres componentes: a) el explicado por la dinámica de la economía nacional; b) el derivado de las variaciones nacionales de un sector y c) el originado en el comportamiento local del sector económico estudiado, el cual suele atribuirse a las ventajas competitivas existentes en ese sector y territorio. Para mayores detalles véase Blair (1991).

11 Markusen y Park (1993) realizaron un ensayo sobre un complejo industrial, auspiciado por el Gobierno de Corea del Sur en Changwon.

12 Este mismo enfoque fue aplicado por Sánchez y Bracamonte (2006), para analizar los clusters del sector industrial en la ciudad de Hermosillo, Sonora.

13 En el trabajo de referencia, con la metodología ahí descrita, se identificaron 12 clusters del sector industrial. Se actualizó con la información de la matriz de insumo–producto de 2000 y los datos del censo económico 2004. El número de clusters aumentó a 13.

14 Este indicador refleja la presencia local de una actividad económica. Cuando su valor es superior a la unidad, sugiere una especialización relativa del territorio correspondiente. Para mayores detalles, véase Blair (1991).

15 Con otro enfoque metodológico, Unger y Chico (2004) elaboraron un análisis del comportamiento del cluster automotriz en tres regiones de México.

16 Los primeros dos son California y Nueva York.