Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

Cited by SciELO

Cited by SciELO Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRegión y sociedad

On-line version ISSN 2448-4849Print version ISSN 1870-3925

Región y sociedad vol.19 spe Hermosillo Jan. 2007

Artículos

La nueva agricultura sonorense: historia reciente de un viejo negocio

Álvaro Bracamonte Sierra*, Norma Valle Dessens** y Rosana Méndez Barrón***

* Profesor–investigador del Programa de Estudios Económicos y Demográficos de El Colegio de Sonora.

**Responsable de apoyo a la investigación de El Colegio de Sonora. Correo electrónico: nvalle@colson.edu.mx

**Asistente del Programa de Estudios Económicos y Demográficos de El Colegio de Sonora. Correo electrónico: rmendez@colson.edu.mx

Correspondencia:

Obregón 54, colonia Centro, C. P. 83000,

Hermosillo, Sonora, México.

Teléfono 01 (662)259–53–00.

Correo electrónico: abraca@colson.edu.mx

Resumen

La agricultura de Sonora exhibe un comportamiento diferenciado, a más de una década de apertura comercial. Por una parte, crecieron las exportaciones y la superficie sembrada de hortalizas y frutales; y contrario a lo que se preveía, los granos básicos mantuvieron una posición sólida en el patrón de cultivos. Por otra, se advierten síntomas interesantes de transformación, tal es el caso del surgimiento de una cultura empresarial visible entre los productores. En estas condiciones, el sector agrícola sonorense parece estar preparado para enfrentar los retos de la competencia global.

Palabras clave: agricultura, apertura comercial, modernización, política agrícola, cultura empresarial.

Abstract

Sonora's agriculture exhibits a differentiated behavior after a decade of trade liberalization, On the one hand, exports increased along with the surface area planted with vegetables and fruits; and contrary to expectations, basic grains maintained a solid position in the farming pattern. On the other hand, interesting symptoms of transformation are noticeable, such as the emergence of a visible corporate culture among farmers. Under these conditions, Sonora's agricultural sector seems to be ready for the challenges of global competition.

Key words: agriculture, commercial opening, modernization, agricultural policy, management culture.

Introducción

En enero de 2006 se cumplieron 12 años de vigencia del Tratado de Libre Comercio (TLC) , firmado entre México, Estados Unidos y Canadá. Este acuerdo coronó la liberalización unilateral, iniciada a mediados de la década de 1980. Desde entonces, la política agrícola refleja las contradicciones de un proceso de transición complejo, que ha pretendido modernizar el agro a través de un esquema inspirado en el mercado, pero con la prevalencia de programas propios de la etapa proteccionista. Las inconsistencias son evidentes: por un lado se diseñan acciones de desregulación típicas de la libre competencia, y por otro se ofrecen subsidios que parecen restaurar estrategias de fomento, propias del pasado.

Esas incongruencias afectan el desempeño del campo sonorense; de hecho, coexisten agricultores que trabajan como si nada hubiera pasado, junto a otros que lo hacen en un ambiente competitivo en extremo. Mientras los primeros mantienen viejos esquemas productivos (siembran granos y siguen usando los apoyos estatales) , los segundos aprovechan la apertura comercial. Pese a dicha heterogeneidad, consciente o inconscientemente se ha incubado una nueva cultura organizacional y empresarial entre los agricultores, desde hace pocos años.1 Esta forma de trabajar la adaptan la mayoría de los productores, del sur o del norte; se dediquen a sembrar cereales o a cultivar frutas u hortalizas. Dicha cultura empresarial está modificando el antiguo patrón de explotación del agro. Esto ocurre tanto entre los agricultores que utilizan el riego por bombeo como por gravedad; del sector social y sobre todo los particulares. Producir lo que el mercado demanda, y no lo que el Estado compra, es quizá uno de los cambios más significativos de este periodo.

Rosenzweig (2005, 11) detecta un proceso de "creciente cultura empresarial en ámbitos geográficos cada vez mayores en el medio rural", en el territorio nacional a partir del TLC. Aunque es difícil de medir, señala, una muestra de estos procesos son los cambios en la estructura de la producción y comercialización en el sector agropecuario, producto de la sustitución de la intervención del Estado por la de los sectores privado y social en la producción y distribución de insumos, el crédito y el aseguramiento, así como en el almacenaje y la comercialización. El propósito central de este ensayo es caracterizar el proceso de cambio y continuidad del agro sonorense, en la coyuntura de apertura comercial actual. También se pretende explicar las razones que dieron pie al surgimiento de una cultura empresarial nueva.

El ensayo se compone de dos apartados. En el primero se analiza la evolución de los indicadores principales del sector: se compara el dinamismo de la producción sectorial respecto a otros años y con el resto de la economía. Se analiza el comportamiento de la superficie sembrada, la evolución del patrón de cultivos y el desempeño de las exportaciones. En la segunda parte, se aborda la situación del sector social y el surgimiento de una cultura empresarial entre esos productores. Asimismo, se discute la evolución de las regiones agrícolas de la entidad, confirmándose la continuidad y cambio que distingue la etapa actual del campo sonorense. Al final, se plantean algunas conclusiones preliminares.

Política agrícola inconsistente

La negociación del capítulo agropecuario del TLC implicó la desregulación de gran parte de los cultivos producidos2 en la entidad, la apertura fue inmediata para frutas y hortalizas, así como para algunos granos, como el trigo; en cambio, la liberalización para el maíz y frijol se alcanzaría en el largo plazo; en 2008 concluye dicho periodo de protección.3 Según estas premisas, se consideró que la superficie sembrada de hortalizas y frutales se incrementaría, y se reduciría paulatinamente la dedicada a granos y oleaginosas. La explicación era que en estos casos la competitividad de los productores locales era inferior a la de los socios norteamericanos. Sin embargo, al tiempo que se aplicaban programas afines al proceso de desregulación, comprometido en el acuerdo comercial, el Estado rediseñó y aplicó programas de subsidios que iban en sentido inverso al proceso de apertura y desregulación.4 Rosenzweig (2005) señala que las políticas agropecuarias y de desarrollo rural que se han puesto en marcha desde el TLC, reflejan las tensiones generadas por las visiones divergentes de las alternativas para el campo, presentes en el debate nacional.

Tales indefiniciones afectaron el desempeño del subsector agrícola, y explicaron en parte la evolución contradictoria característica del agro sonorense en los años del TLC; esto es, se observa una convergencia clara de cambios sustanciales junto a una propensión a la continuidad. Ante esas consideraciones, resulta conveniente revisar la evolución de la agricultura local.

Cambio y continuidad según los datos

Fragilidad agrícola constante

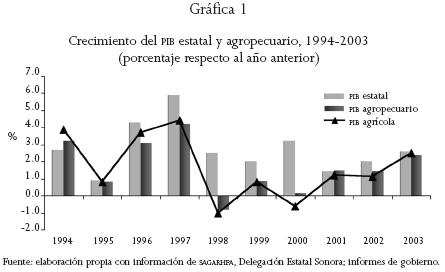

Con la reestructuración que produciría el acuerdo comercial, se esperaba una reactivación agropecuaria rápida. Sin embargo, al menos en los años posteriores al TLC, dicha recuperación parece lejana. Entre 1994 y 2003 el producto interno bruto (PIB) agropecuario y agrícola creció a un ritmo de 1.43 y 1.35 por ciento anual, respectivamente. Son tasas menores a las registradas en el pasado (véase gráfica 1).5 De igual forma son inferiores al crecimiento del conjunto de la economía, mismo que ascendió a 3.2 por ciento en promedio anual entre 1994 y 2003.La evolución precaria se confirma al compararlo con el dinamismo de la población (1.86 por ciento en el mismo periodo); la diferencia da cuenta de las dificultades enfrentadas para satisfacer la demanda de alimentos de una población en aumento constante.

Desplome en la superficie sembrada

La superficie sembrada en la entidad evidencia el débil desempeño de la producción agrícola; que se desplomó abruptamente entre 1996 y 2004. En 1996 ascendió a 713 729 mil hectáreas, para reducirse a 428 mil en el ciclo 2003–2004. Esto es, se sembró alrededor de 40 por ciento menos de superficie (véase gráfica 2).6 Entre 2000 y 2004 el área cosechada promedio fue de 512 mil, cuando de 1990 a 1997 había sido de 654 mil y de 1979 a 1989 casi de 700 mil. Este decremento en la superficie promedio cultivada representa una condición restrictiva para la reactivación del campo sonorense. De hecho, el desplome de la superficie sembrada es tan agudo, que en varios ciclos agrícolas el total de hectáreas sembradas ha sido menor al de la década de 1950.7

Continuidad en el patrón de cultivos

El patrón de cultivos también muestra cambios importantes. Antiguamente, el trigo y el maíz concentraban la mayor parte de la superficie sembrada en la entidad.8 Esta estructura continuaba igual hasta el ciclo 2002–2003, cuando los granos básicos representaron más de 5 5 por ciento de la superficie sembrada. La tendencia cambió en el ciclo 2003–2004: los cultivos mencionados constituyen apenas menos de 30 por ciento del área sembrada (véase gráfica 3).9 Sin embargo, es prematuro adelantar una conclusión en el sentido de que tal reestructuración podrá mantenerse.

Si se toma el patrón prevaleciente hasta el ciclo 2002–2003, queda claro que permanece uno similar al de los años previos al TLC.10 Esto significa que no se ha cumplido la expectativa de un desplazamiento de los cultivos básicos; por el contrario, excepto en el 2003–2004, éstos se han fortalecido. Al respecto, varios factores permiten comprender ese comportamiento; uno de los más sobresalientes es la escasa disponibilidad de agua.

Si bien el ciclo 2003–2004 puede considerarse fuera de la tendencia, puesto que la disminución se relaciona con la disponibilidad de agua, es importante reconocer que en condiciones normales, es decir, con apoyo directo a la siembra y comercialización, con disponibilidad de agua de riego y mercados estables, el patrón de cultivos exhibe una disminución casi imperceptible de granos básicos; en cambio, en ciclos caracterizados por limitaciones en el abasto de agua y restricciones de apoyos oficiales, los cereales, particularmente el trigo, son los primeros en sustituirse o en experimentar ajustes en el área sembrada. De ahí que sea factible suponer que, de acentuarse las dificultades (suspensión o modificación de subsidios al ingreso o a la capitalización y comercialización), se registraría un desplome notable de la superficie hasta ahora destinada a granos.

De trigo harinero a trigo para pasta

Pese a no registrarse una modificación significativa en el porcentaje de los cultivos tradicionales, se observa una reestructuración en las variedades de granos sembradas; especialmente visible en el caso del trigo,11 que representó en promedio más de un tercio del área cultivada entre 1991 y 2003.12

De las distintas variedades de trigo, las principales son las harineras y cristalinas.13 Las primeras se utilizan primordialmente para alimento de animales y las segundas para elaborar pastas. El alto contenido proteico de algunos tipos de cristalino le significa una demanda apreciable en el mercado externo, en particular para Canadá e Italia.

En 1996, casi el total de la superficie se sembraba con trigos harineros, no obstante, este patrón ha cambiado y actualmente (ciclos 2003 y 2004) la proporción es favorable a los cristalinos (véase gráfica 4).

La mayor parte de la producción se vende al extranjero, debido a lo favorable del mercado. Esto explica los incrementos súbitos que en las exportaciones de ese cereal ha registrado el agro sonorense.14

Reconversión productiva: incremento en la siembra de hortalizas y frutales

La reconversión productiva ha sido uno de los objetivos centrales de la política sectorial. La modernización del campo sonorense se asocia con el incremento de cultivos de alto valor agregado, enfocados al mercado externo. De acuerdo con los datos disponibles, este proceso ha evolucionado de forma positiva: entre 1996 y 2004 la superficie sembrada de hortalizas pasó de 29 990 a 39 921 hectáreas, es decir, cerca de 13 mil más; esto constituye casi 50 por ciento más que la correspondiente a 1996.

En cuanto a los frutales, el cultivo principal es la uva industrial y de mesa. La vid para vino y aguardiente tiende a desaparecer: en 1996 se sembraron cerca de 20 mil hectáreas, mientras que de 2003 a 2004 apenas 9 mil.15 En cambio, se advierte un incremento sustancial de la superficie sembrada de uva de mesa: en 1996 era de 10 mil hectáreas; en el ciclo 2003–2004 se elevó a casi 16 mil, lo que significa un incremento de 60 por ciento.

En suma, frutales y hortalizas representaron en el ciclo 2004 alrededor de 16 por ciento de la superficie sembrada, cuando en 1991 era de 11.5. Se trata sin duda de un cambio sustancial en el rostro de la economía agrícola regional.16

Incremento en las exportaciones

Entre 1996 y 2004, las exportaciones agrícolas se elevaron sensiblemente;17 pasaron de 450 mil toneladas en el primer año a más de 550 mil en el último (véase gráfica 5). Esto significa un incremento cercano a 24 por ciento, superior al conseguido por el conjunto del sector agropecuario sonorense.18 Las hortalizas están entre los cultivos que experimentaron mayor dinamismo exportador. En efecto, en correspondencia al incremento de la superficie sembrada con esos cultivos, se elevaron las ventas a los mercados externos, en especial a Canadá y Estados Unidos. En términos de valor, las hortalizas y la vid para consumo humano explican cerca de 60 por ciento de las exportaciones agropecuarias de la localidad.19

Respecto al volumen, sobresale el trigo, además de la uva de mesa. Éste pasa de 91 mil a 420 mil toneladas en el ciclo 1994–1995. Posteriormente, se observa una declinación, acentuada entre 2003 y 2004, al pasar de 290 mil toneladas a poco más de 52 mil. La uva de mesa muestra una tendencia similar, aunque la disminución es mucho menor (véase cuadro 1).20

El nuevo sector social: retos y oportunidades

Uno de los propósitos medulares de la reestructuración agrícola es fortalecer la competitividad del agro sonorense,21 considerada menor en comparación con la de los otros países asociados al TLC. Entre sus causas determinantes, se ubica la atomización de la propiedad que hace ineficiente la explotación de la tierra, e inhibe las de economías de escala. El mercado de la tierra, abierto tras la reforma del artículo 27 constitucional, puso las bases para compactar la extensión de la explotación a través de varias modalidades como la compra–venta, coinversiones y renta. No existen estadísticas que documenten la evolución de estos esquemas productivos. Sin embargo, es posible sostener que la compactación y las economías de escala avanzan menos a través de la compra–venta y más mediante la renta, por parte de los pequeños propietarios.22

Según lo anterior, es evidente que el otrora poderoso e influyente sector social muestra los estragos de una política de modernización, que lo está afectando con severidad. Para muchos, incluso, ese sector ya no existe.23 La reestructuración de la propiedad, esto es, el usufructo se está dando por distintas vías: venta o renta a agricultores pertenecientes al sector privado o bien a antiguos ejidatarios prósperos.24 Asimismo, en los escasos espacios donde el sector social sigue operando se advierten modalidades de producción típicas del sector privado empresarial.25

La organización Empresa Social pretende que los ejidatarios vuelvan a producir, pero ahora según un modelo cuyo rasgo fundamental es la incorporación de la visión empresarial a la actividad. Esta estrategia se inició en el ciclo 2004–2005, bajo los auspicios de la Liga de Comunidades Agrarias de la CNC en Sonora. En resumen, se trata de conjuntar las propiedades de los ejidatarios, hasta ahora rentadas a productores privados; los dueños del ejido reciben un ingreso similar al que obtendrían si la rentaran, pero la utilidad se reparte entre los participantes. El control y administración es ajeno a los socios.26 En esencia, esta nueva realidad pone en entredicho la idea de que los agricultores sólo sabían producir, pero estaban incapacitados para vender. Es cierto que requieren pofesionalizarse más, es innegable que estas formas novedosas de producción muestran que la cultura empresarial está transformando, para bien o para mal, al agro regional.

Producción con criterios empresariales

Entre los productores agrícolas están surgiendo formas nuevas para explotar la tierra. Estas modalidades nacen a propósito de los criterios empresariales aplicados en la producción y comercialización de los sistemas–producto.27 Dicha cultura empresarial ha alcanzado a buena parte de los agricultores, quienes ahora ligan sus programas de siembra con la comercialización.28 Esto se conoce como agricultura por contrato, y significa producir lo que el mercado demanda, y no lo indicado por los programas oficiales.

Los productores de trigo, por ejemplo, han modificado sus estructuras organizativas para producir y comercializar. En la agricultura por contrato, se acuerda con el comprador el tipo de variedades para sembrar (trigo cristalino por ejemplo), los volúmenes para entregar, así como el precio o sobreprecio, de acuerdo con la calidad del producto final.29 Por otra parte, se han hecho cambios efectivos en las modalidades de organización y se han creado comercializadoras a partir de asociaciones de productores, tanto del sector social como del privado.30 Todos estos elementos contribuyen a reforzar la idea de que permanecerán en el negocio quienes tengan la capacidad de conocer las condiciones del mercado, y lleven a cabo las acciones más adecuadas para mantenerse y obtener beneficios de su actividad. En ese proceso se encuentran tanto los productores del sector social como los particulares.

Las regiones: cambio y continuidad

Para analizar las regiones, se tomarán como referencia tres distritos de desarrollo rural (DDR) : Cajeme, Navojoa y Hermosillo (véase mapa); que concentran alrededor de 80 por ciento de la superficie sembrada, de ahí que su evaluación se considere significativa para entender los cambios en la agricultura, desde una perspectiva regional (véase gráfica 6).31

La agricultura del sur: desplome en la superficie sembrada; continuidad en el liderazgo de cultivos tradicionales

Los DDR 148 y 149 representan alrededor de 60 por ciento de la superficie sembrada en Sonora. De 1996 a 2004 se observó una disminución paulatina de ésta, ocasionada por la escasez de agua en las presas que abastecen dicha zona.

Con excepción del ciclo 2003–2004, el patrón de cultivos sigue siendo predominantemente de granos básicos (trigo y maíz). No obstante, se advierte un incremento sustancial en la superficie sembrada de hortalizas. Por ejemplo, en 1996 las hectáreas cultivadas con trigo y maíz en el DDR 149 eran poco más de 9 mil; en 2004 se elevó a 13 313,32 lo que significa un incremento de aproximadamente 44 por ciento (véase cuadro 2).

En la comercialización de los granos también se detectaron cambios de estrategia. Es el caso de los productores privados, agrupados en la Asociación de Organismos de Agricultores del Sur de Sonora (AOASS), quienes aprovechando la capacidad de almacenaje e infraestructura de organización, concretaron por medio de su comercializadora, una alianza para exportación con Cargill de México.33 Por su parte, los productores del sector social de la región, dedicados igualmente al cultivo de trigo y otros granos, se mantienen a través de sus agrupaciones más importantes. Se han reorganizado para la comercialización, cuidan mejor aspectos como el pago oportuno de créditos; han implementado variedades nuevas para aprovechar la siembra por contrato; asimismo, han modificado las técnicas agrícolas para reducir costos e incrementar eficiencia.

Pese a que el cultivo de básicos continúa siendo importante en la región sur —situación que se justifica por el tipo de apoyos a la siembra y los precios—, se observa también la incursión de otros productos, como oleaginosas y hortalizas.34 Asimismo, los productores de los sectores privado y social han desplegado una serie de estrategias, que afianzan una cultura empresarial clara para buscar mayor eficiencia, mejorar el producto y lograr más ingresos.35

La Costa de Hermosillo

Consolidación de la agricultura de alto valor

El panorama de la Costa de Hermosillo es diferente. La superficie sembrada sigue disminuyendo a consecuencia del programa de regulación del manto acuífero debido a la salinización.36 Esta situación propicia el reforzamiento de un tipo de agricultura ahorradora del vital líquido. Cada día hay más productores que introducen técnicas de riego modernas al patrón de cultivos, lo cual se refleja en un desplazamiento de cultivos básicos por frutales. Lo anterior se confirma al observar que de 1996 a 2004 la superficie sembrada de frutales, cítricos y vid se elevó de 13 218 a 17 768 hectáreas, incremento superior a 30 por ciento.37

Debe anotarse que la tendencia a sembrar ese tipo de cultivos ya era evidente antes del TLC. El acuerdo comercial vino a consolidar un patrón de siembra intensivo en mano de obra especializada, en distintas fases de la producción y la comercialización.38

La debilidad convertida en fortaleza: agua versus competitividad y nueva cultura organizacional

El agua ha sido y es la limitante natural para la expansión en la agricultura de la Costa de Hermosillo. Ésta propició que los productores, antes de cualquier programa oficial, iniciaran un proceso de reconversión que permitiera la sustentabilidad de la actividad, cuya reestructuración requirió recursos cuantiosos. La crisis de 1994 afectó a muchos de los productores; incluso algunos tuvieron que retirarse. Pese a ello, otros, en particular los grandes privados, aprovecharon los planes de modernización que acompañaron el proceso de apertura, en especial el correspondiente a la Alianza para el Campo, hoy denominada Alianza Contigo.39

En ese sentido, la prosperidad relativa que ahora exhibe la agricultura de la Costa de Hermosillo es resultado de su anticipación a la modernización impulsada a escala nacional por el TLC. La siembra y exportación de hortalizas y de frutales, ha crecido básicamente, gracias a la diversificación de sus mercados, al aprendizaje y la cultura organizativa y a la relación establecida principalmente con comercializadores de Estados Unidos. En los últimos diez años, el aumento de las exportaciones ha sido significativo para algunos cultivos: de 1993 a 1997 se enviaron 305 mil 181 toneladas a los mercados de Estados Unidos, Inglaterra y Canadá. De 2002 a 2004, el volumen de exportación a esos destinos se incrementó a 489 mil 945 toneladas (OEIDRUS 2005). También, aumentó la siembra de cultivos que ya se exportaban, como espárrago, olivo, cítricos y nogal, además de hortalizas como sandía, chile, calabaza kabocha y melón cantaloupe, que incursionan con éxito en los mercados de Estados Unidos y Japón. La exportación de dichos cultivos ha estimulado la rentabilidad agrícola en esta región, generando a su vez condiciones favorables para la apertura de mayores superficies, y por ende la reactivación de la actividad agrícola en la zona norte.

El desarrollo organizativo y el arraigo de una cultura empresarial40 en la región facilitaron el incremento de las exportaciones. Ya existen organizaciones de tipo gerencial especializadas por cultivos, como la Asociación de Productores de Uva de Mesa de Hermosillo y la Asociación de Productores de Hortalizas de la Costa de Hermosillo, agrupadas a su vez en la AOANS.

Asimismo, se cuenta con esquemas nuevos de vinculación entre los productores y sus distribuidores (brockers), a través de la asociación con empresas ubicadas en los mercados a los que exportan su producción, principalmente estadounidenses.41 Este proceso precedió a la firma del TLC, y dotó a los agricultores del norte de una cultura de asociación y de esfuerzo, que les permitiría cumplir con las exigencias de los mercados demandantes de frutas y hortalizas para la comercialización.42 De nuevo, los agricultores de esta región se habían adelantado a las normas sanitarias impuestas por Estados Unidos a los productos importados de México y otros países,43 luego del TLC.

Conclusiones

La revisión de las conclusiones principales del comportamiento de la agricultura en Sonora en los últimos 12 años, apunta a que la transformación no ha alcanzado la magnitud esperada tras la apertura sectorial. En vísperas de que concluya el plazo en 2008, para la liberalización completa del agro, pactado en el TLC, se advierten tendencias hacia una mayor participación en los mercados externos, sobre todo de las regiones costeras del norte, mismas que habían iniciado un proceso de reestructuración antes de la firma del acuerdo comercial. La región sur, aunque ha incursionado en los mercados de exportación, lo ha hecho más en el terreno de los granos básicos, específicamente trigo, el cual se exporta en proporciones importantes.

El reto parece ser la reconversión de una mayor parte de la superficie agrícola, para establecer cultivos de exportación, al menos en los próximos diez años ésta no superará la de los básicos. La superficie sembrada con trigo y maíz habrá de disminuir, para crear un mosaico de otros cultivos como oleaginosas, que consumen menos agua, pero cuyos costos de producción son menos elevados que los hortofrutícolas, que requieren mayor tecnificación de riego. Además, la ventaja de las oleaginosas es que pueden comercializarse en la industria regional. El aumento en la superficie de estos cultivos en el estado es un indicio de sus oportunidades.

Debido a lo anterior, en el manejo de granos básicos, deberá continuarse en la línea de innovación en la producción acorde con las variedades que demanda el mercado, estrechar acuerdos y alianzas directas con la industria y los compradores, y fortalecer la transformación interna de las organizaciones que los producen, para ser más eficientes en la administración de los recursos.

La política agrícola ha reforzado la especialización de las dos regiones estudiadas aquí: las zonas costeras sur y norte. En la primera predominan los granos básicos y la segunda ha incrementado los cultivos de exportación, en ambos casos con programas específicos de ayuda. Como señala Rosenzweig (2005), los apoyos generalizados a la siembra y obtención de un precio objetivo, dirigidos a los básicos, favorecen su continuidad, pero no logran capitalizar al productor para que modifique su patrón de cultivos. En ese sentido, su carácter transitorio causa incertidumbre ante el horizonte de culminación del TLC en 2008, sobre todo para la región sur, dedicada al cultivo de granos básicos, y en especial para el sector social que sigue produciéndolos.

Como puede advertirse, otro aspecto importante de la nueva política agrícola es la orientación de los agricultores hacia una cultura empresarial, tanto al inducir formas nuevas de organización para la producción y la comercialización, como en la adopción de figuras organizativas nuevas. Al respecto, se refuerza un proceso que los productores privados ya habían iniciado, y se observa una transformación más notable en algunos organismos del sector social, agrupados en la etapa anterior según una lógica diferente. Este proceso da cuenta de una dualidad o contradicción que puede considerarse positiva, ya que permite una inserción más efectiva en el contexto nuevo de lucha por los mercados, pero también puede tener repercusiones negativas al insinuar la desaparición de la organización y producción colectiva, que durante una época muy importante impulsó un crecimiento notable para la agricultura regional y nacional.

Bibliografía

Bracamonte Sierra, Álvaro. 2001. Análisis de los efectos de las políticas económicas en comunidades rurales, mediante modelos multisectoriales: el caso de El Júpare, Sonora. Tesis de doctorado, Universidad Autónoma Metropolitana–Iztapalapa. [ Links ]

Gobierno del Estado de Sonora. 1996. Sexto informe de gobierno de Manlio Fabio Beltrones Rivera. Hermosillo. [ Links ]

––––––––––.1997. Primer informe de gobierno de Armando López Nogales. Hermosillo. [ Links ]

––––––––––.1999. Tercer informe de gobierno de Armando López Nogales. Hermosillo. [ Links ]

Ramírez, José C., Rocío Guadarrama, Óscar Conde, Ricardo León, Cristina Martínez, Lourdes Martínez. 1997. Los resultados de la modernización en el campo. En Historia general de Sonora, tomo V: historia contemporánea 1929–1984, compilado por Gobierno del Estado de Sonora, 166–183. Hermosillo: Gobierno del Estado de Sonora. [ Links ]

Robles Parra, Jesús Martín, Jesús Arnulfo Márquez Cervantes, Ramón Antonio Armenta Cejudo, Erasmo Valenzuela Cornejo. 2004. Diagnóstico de necesidades de investigación y transferencia en la cadena vid industria. Hermosillo: Centro de Investigación en Alimentación y Desarrollo, A. C., SAGARPA, Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias (inifap) y Fundación Produce. [ Links ]

Rosenzweig, Andrés. 2005. El debate sobre el sector agropecuario mexicano en el Tratado de Libre Comercio de América del Norte. Serie Estudios y perspectivas, no. 30, sede subregional de la Comisión Económica para América Latina y el Caribe en México, México. [ Links ]

Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA). 2004. Sistema de Información Agropecuaria de Consulta (SIACON). México: SAGARPA. [ Links ]

Téllez Kuenzler, Luis. 1994. La modernización del sector agrario y forestal. Una visión de la modernización de México. México: Fondo de Cultura Económica. [ Links ]

Valle Dessens, Norma. 2002. Estrategias de comercialización de los productores de trigo del valle del Yaqui ante los impactos del Tratado de Libre Comercio. Tesis de maestría, El Colegio de Sonora. [ Links ]

Fuentes estadísticas

Oficina Estatal de Información para el Desarrollo Rural Sustentable de Sonora. Secretaría de Agricultura, Ganadería, Recursos Hidráulicos, Pesca y Acuacultura. Gobierno del Estado de Sonora. Estadísticas diversas.

Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación. Delegación Estatal Sonora. Estadísticas diversas.

Comisión Nacional del Agua. Distrito de Riego 051. 2005. Estadísticas sobre infraestructura hidrológica para riego agrícola.

1 La cultura empresarial comprende las estrategias de trabajo que buscan adaptar a los productores agrícolas a las condiciones de un mercado más competitivo y cambiante.

2 En los apartados siguientes se documenta el patrón de cultivos predominante en el agro estatal.

3 Para un análisis exhaustivo de los periodos de apertura establecidos, véase Téllez (1994).

4 Entre los primeros pueden considerarse los componentes más importantes de la Alianza Contigo, programa cuyo objetivo es incrementar la competitividad a través de la inversión compartida entre los gobiernos federal, estatal y el propio productor. Estos programas se enfocan a la modernización de los campos agrícolas, a través de mecanismos como: tecnificación del riego, agricultura en ambiente controlado, cultivos estratégicos e investigación y transferencia de tecnología. En el segundo caso, se encuentran los programas de apoyo generalizado a la siembra (Procampo) y a la producción (ingreso objetivo). En este esquema, capta mayores apoyos quien tiene mayores recursos para invertir. Pero además, aumentar la competitividad depende no únicamente de la inversión física, sino del desarrollo de mecanismos de producción y comercialización más rentables. De acuerdo con una estimación preliminar para 2005, el total de los apoyos canalizados a través de Alianza a Sonora sumaron 180 882 000 pesos, mientras que en conjunto, los de Procampo y el precio objetivo alcanzarían 345 millones para ese año (datos proporcionados por la Secretaría de Agricultura, Ganadería, Recursos Hidráulicos, Pesca y Acuacultura, SAGARPA) .

5 De 1960 a 1970, el PIB agrícola de Sonora alcanzó un crecimiento promedio anual de 2.87 por ciento; éste decayó considerablemente en la siguiente década (–2.32), no obstante se recupera de 1980 a 1990, con una tasa de 1.81 por ciento anual (Bracamonte 2001).

6 La reducción de la superficie agrícola es resultado de muchos factores. El principal tiene que ver con la escasa disponibilidad de agua en esos años, particularmente para el ciclo 2003–2004. Esta circunstancia, combinada además con la descapitalización y escasa rentabilidad de los cultivos tradicionales; también la decisión de muchos agricultores de abandonar el negocio.

7 En 1954, la superficie cultivada era de 45 1 mil hectáreas. Un año después ascendió a 524 mil (Ramírez et al. 1997, 167).

8 En ciclos anteriores, esta proporción era mayor. En 1991 se sembraron 687 mil hectáreas, de las cuales 371 mil fueron de granos básicos (maíz y trigo sustancialmente); esto es, 55 por ciento del total.

9 El trigo exhibe una declinación paulatina. En 1991 se sembraron 247 mil hectáreas (3 6 por ciento de la superficie total de ese año); en 1996, sólo 186 mil (25 por ciento), y en el ciclo 2003–2004 apenas 104 mil (22). Entre 1991 y 2004 la superficie sembrada de ese cereal se desplomó en casi 60 por ciento. En el maíz, la declinación es mayor: 174 mil hectáreas en 1996, mientras que en el 2003–2004 apenas 36 mil (la caída es de 80, entre 1996 y 2004).

10 En el ciclo 1990–1991 la superficie de granos básicos representaba poco más de la mitad del área sembrada en el estado, esto es 54.1 por ciento. Le seguían, en orden de importancia, las oleaginosas y los productos hortícolas (Bracamonte 2001).

11 A la par de las cuestiones relacionadas con el mercado, hubo otros factores que llevaron a un cambio de variedad. A inicios de 1990, los trigos blandos eran sensibles a una enfermedad conocida como carbón parcial, que no afectaba los duros. Por ello, los productores prefirieron esta variedad en la cual obtienen mayor calidad y mejora el precio de comercialización. Las variedades de blandos presentaron otras enfermedades, lo que hizo más rentable a las cristalinas.

12 En 1991, el área cultivada de trigo representaba 36 por ciento de toda la superficie; permaneció la proporción de 1997 a 1998, y de 2002 a 2003 fue de 50 por ciento.

13 Los trigos harineros son conocidos también como blandos; la clasificación de trigos duros corresponde a los cristalinos.

14 Lo anterior puede corroborarse al observar los volúmenes de exportación de los distintos productos agrícolas (véase cuadro 1). Está en el subapartado correspondiente al tema de exportaciones.

15 La causa principal no es el Tratado de Libre Comercio sino los acuerdos comerciales firmados con Europa y Chile, que han perjudicado no sólo al cultivo sino a toda la cadena que contemplaba la destilación y enriquecimiento del mosto (Robles Parra et al. 2004).

16 El efecto más importante de estos cultivos es que, con sólo una sexta parte de la superficie sembrada, explicaron la mayor parte del valor de la producción agrícola de la entidad. De la misma forma, consumen menos agua y por si fuera poco generan más jornales: en el ciclo 2003–2004, hortalizas y frutales produjeron más de 60 por ciento del valor de la producción total de todos los cultivos (alrededor de 9 mil millones de pesos), generaron casi 9 mil de los 13.7 mil jornales registrados en esa temporada.

17 Entre los ciclos 1992–1993 y 1995–1996, las exportaciones agrícolas pasaron de 249 mil toneladas a casi 900 mil. Más que resultado de las facilidades proporcionadas por el TLC, lo que explica ese crecimiento acelerado es la devaluación experimentada en ese tiempo. El tipo de cambio pasó de 3.4 pesos por dólar en promedio durante 1994, a 8 entre 1995 y 1996.

18 Las exportaciones agropecuarias aumentaron 30 por ciento entre 1996 y 2002, crecimiento menor a las agrícolas que subieron más de 60 por ciento en ese mismo periodo.

19 En el ciclo 2003–2004, la vid de mesa representó 40 por ciento del valor total de las exportaciones agrícolas del estado, seguida de las hortalizas y otros frutales con 34 y 22 por ciento, respectivamente (porcentajes obtenidos de la Oficina Estatal de Información para el Desarrollo Rural Sustentable de Sonora–OIEDRUS).

20 En el ciclo 1991 se exportaron poco más de 40 mil toneladas de uva de mesa; ese volumen se incrementó a 85 mil, entre 1996–1997, y hasta 196 mil en el ciclo 2001–2002 (OIEDRUS).

21 Los especialistas sostienen que el rendimiento nacional de maíz es de dos toneladas por hectárea en promedio, por los agricultores nacionales frente a las siete u ocho de los estadounidenses. En el trigo existe una amplia ventaja de los productores nativos, especialmente los del noroeste; sin embargo, hay un diferencial enorme en cuanto a costos de producción, que desfavorece la comparación para los mexicanos.

22 De acuerdo con la Confederación Nacional Campesina (CNC), en Sonora, 80 por ciento de la superficie abierta al cultivo está en algún régimen de renta, en especial la correspondiente al sector ejidal (social).

23 El sector social (los ejidos y colonias) tenía su propia forma de organización, producto de la visión colectiva con que fue concebido en el periodo cardenista, el cual establecía una estructura determinada en la distribución de la tierra y la forma de operar; después de la prosperidad que se logra en algunas regiones, tanto los problemas internos como los cambios impuestos por las reformas al 27 constitucional, llevaron a que esas organizaciones perdieran fuerza en cuanto a su operación colectiva, pero están buscando formas de reorganización que siguen más la lógica empresarial, según la cual se agruparon los productores privados de la región.

24 Este proceso no sólo se genera para el uso de la tierra, sino también para el aprovechamiento del recurso agua: agricultores de las zonas de bombeo, que enfrentan problemas financieros u otras limitantes, ceden por un ciclo los derechos de agua de su pozo a otro agricultor que sí pudo sembrar, mediante un acuerdo económico o algún tipo de retribución. También, hay ventas definitivas a particulares, y más recientemente se promueve la clausura de pozos contemplada en el Programa de Adecuación de Derechos del Uso de Agua (PADUA) . En éste, la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA) paga al usuario un monto por metro cúbico, correspondiente a la concesión, a cambio de que acepte la clausura del pozo.

25 Esta percepción la comparte el presidente de la CNC en Sonora, en una entrevista con los autores de este documento.

26 La información sobre dicho proyecto fue proporcionada por la CNC en Sonora.

27 Un sistema–producto es el conjunto de elementos y agentes concurrentes de los procesos productivos de bienes agropecuarios, incluidos el abastecimiento de equipo técnico, insumos y servicios de la producción primaria, acopio, transformación, distribución y comercialización (artículo 3° de la Ley de Desarrollo Rural Sustentable).

28 Para más información sobre los nuevos esquemas de producción ligados a la comercialización, véase Valle (2002).

29 En el ciclo 2000–2001, la Unión de Ejidos Tres Valles y la Asociación Rural de Interés Colectivo de Producción Agropecuaria y Servicios Ejidales de Sonora (aric pases) , establecieron sus siembras de trigo con base en acuerdos con la industria. Un ciclo antes, 1999–2000, Molinera de México reportó el pago de sobreprecios de entre 6 y 23 dólares por tonelada a cuatro organizaciones, a través de este tipo de acuerdos (Valle 2002).

30 En 1999 se creó la Comercializadora Agroindustrial de la Asociación de Organismos de Agricultores del Sur de Sonora (COAOASS), del sector privado; en 2000 se formó la Integradora Comercial Organismos Unificados, a partir de cinco fondos de aseguramiento de miembros de la Unión de Crédito de la Alianza Campesina del Noroeste (ALCANO); existe también el Comité Principal de Comercialización (COPRICOM), estas dos últimas del sector social (Valle 2002).

31 En general, la agricultura sonorense se divide en tres regiones: la primera y más importante por su extensión es la sur, conformada por los DDR 148 (Cajeme) y 149 (Navojoa), respectivamente; la norte por los DDR 139, 144 y 147 de Caborca, Hermosillo y Guaymas, respectivamente. El resto se ubica en la región sierra, cuyo patrón de especialización es la producción de forrajes. En el ciclo 2003–2004, en esa zona se obtuvo más de 60 por ciento del forraje de la entidad. En la región norte, la superficie sembrada en el ciclo 2003–2004 ascendió a poco menos de 90 mil hectáreas; de éstas, alrededor de 80 por ciento se ubicaron en el DDR 144, por lo que permite delinear las tendencias de la región, a partir de las conclusiones para la zona agrícola de Hermosillo.

32 La superficie sembrada varía de un ciclo a otro en fundón del tipo de cultivo, el clima y las condiciones de mercado. Sin embargo, para el caso de estos distritos, dicho incremento da muestras de la intención de incursionar más significativamente en hortalizas.

33 Los antecedentes de Cargill de México se remontan a la primera mitad del siglo pasado; no obstante, es hasta los años 70 que se establecen oficinas en México. Sus actividades fundamentales son la comercialización, importación y exportación; maneja oleaginosas, aceites, granos para el sector agropecuario y el consumo humano, azúcar, alimentos balanceados, así como herramientas financieras, dirigidas a proveer soluciones para esta actividad (www.cargill.com.mx).

34 Para 2004, en los distritos de Cajeme y Navojoa creció la superficie sembrada de oleaginosas y hortalizas, ante una disminución de básicos. En el caso de Navojoa, éstos se mantienen al frente, sin embargo en Cajeme la superficie de oleaginosas los ha desplazado.

35 Los productores han probado también en varios ciclos la participación en el Programa de Coberturas de Precios de Productos Agrícolas de ASERCA, enfocado a la protección del precio de los cultivos que cotizan en la bolsa internacional. Los resultados han sido variables, lo destacable es que los productores individuales y las organizaciones manejan cada vez más este tipo de mecanismos, antes desconocidos como alternativas para mejorar ingresos o protección contra caídas del precio.

36 En 2005, la dotación anual de agua autorizada por la Comisión Nacional del Agua (CNA) para consumo agrícola en la costa de Hermosillo bajó de 409 millones de metros cúbicos a 3 50. Esto significa que en cada uno de sus 498 pozos, la dotación promedio se reduce de 777 a 650 millones de metros cúbicos (CNA–Distrito de Riego 051, 2005).

37 Con excepción de la uva industrial y los cítricos, ha aumentado la superficie sembrada del resto de los productos frutícolas; en especial destaca la uva de mesa con un crecimiento de 88 por ciento (OIEDRUS).

38 La derrama económica generada por la venta de vid y otros frutales, como la naranja y la nuez, ascendió en 2004 a 2 141 millones de pesos. Al comparar con el valor generado por los DDR de Navojoa y Cajeme, se comprueba que la agricultura de la costa es más rentable que la del sur.

39 De 1996 a 2005, el monto de apoyos de Alianza para el Campo para Sonora ha mantenido etapas de alza y baja. Destacan las ayudas recibidas en 2001 y 2003, cuyo aumento se estima en 64 y 57 por ciento, con respecto al año anterior inmediato. Asimismo, destacan las reducciones de 2000, 2004 y 2005 con 17, 37 y 2 por ciento, respectivamente (cálculos obtenidos con información de la SAGARHPA, Gobierno del Estado de Sonora).

40 Rosenzweig (2005, 52 y 53) hace referencia al proceso de sustitución hecho por los agricultores del papel del Estado en la producción y distribución de insumos, crédito y mecanismos de comercialización, a través de acuerdos de cooperación con otros agentes. Estas asociaciones pueden ser formales e informales y el autor las denomina redes de innovación, en las que los miembros aportan sus habilidades, como conocimientos de mercados locales o internacionales, científicos y tecnológicos, apoyo legal para exportar, etcétera. Este es uno de los aspectos que identificamos como la formación de una cultura empresarial creciente entre los productores de las regiones de Sonora.

41 Estas empresas incluso han sido fuente de crédito para muchos agricultores durante el periodo de restricción financiera de la banca nacional, a partir de 1995.

42 Entre ellas, mejorar la presentación de los productos, lo que propició la inversión en infraestructura de empaque; aumentar la vida de anaquel o de almacenamiento, para lo cual se construyó una red importante de fríos en la década de los noventa. Por otra parte, atender con más cuidado sanitario el proceso de cultivo y empaque, sobre todo de hortalizas, incrementó la posibilidad de tener acceso a los mercados y generar mayor valor agregado (Valle 2002).

43 Esta historia de éxito de la región norte es de alguna manera parcial, porque se ha criticado la apertura y globalización en el país, debido a su carácter concentrador de la economía, y eso incluye al sector agrícola. Los productores más beneficiados con la modernización fueron quienes habían acumulado capital, plataforma de infraestructura y cultura organizativa enfocada hacia los mercados externos, que les permitió sortear mejor las dificultades exigidas por el proceso: los productores privados organizados de la Costa de Hermosillo, Caborca y Guaymas principalmente. Esa capacidad les permitió aprovechar las inversiones en infraestructura nueva a través de programas como Alianza para el Campo, pues en dicho esquema, capta mayores apoyos quien tiene más recursos para invertir. Pero además, como sostiene Rosenzweig, el aumento de la competitividad depende no únicamente de la inversión física, sino del desarrollo de mecanismos de producción y comercialización más rentables, esto es, de la cultura de organización empresarial mencionada, pues a escala nacional existen productores, individuales o en grupos, "en los que las inversiones físicas (por ejemplo, sistemas de riego presurizado o tractores) no cambiaron su situación económica, porque no sabían cómo vender la producción adicional obtenida" (Rosenzweig 2005, 52).