Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRegión y sociedad

versión On-line ISSN 2448-4849versión impresa ISSN 1870-3925

Región y sociedad vol.19 spe Hermosillo ene. 2007

Artículos

Especialización económica en Sonora. Características y retos al inicio del nuevo milenio

Blanca Lara*, Lorenia Velásquez* y Liz Ileana Rodríguez*

* Profesoras–investigadoras del Programa de Estudios Económicos y Demográficos de El Colegio de Sonora.

Correspondencia:

Obregón 54, colonia Centro, C.P. 83000,

Hermosillo, Sonora, México.

Teléfono 01 (662) 259–53–00.

Correos electrónicos: blara@colson.edu.mx; lvelaz@colson.edu.mx; lrodriguez@colson.edu.mx, respectivamente.

Resumen

La economía sonorense enfrenta retos importantes en el nuevo milenio, aquí se analizan las transformaciones locales en tres dimensiones: a) la especialización económica regional y el cambio en el patrón de la geografía económica del estado, a través de la construcción de índices de especialización municipal; b) las variables principales del sector servicios, entre ellos resalta su nueva dinámica y la importancia de los profesionales y c) las condiciones de la infraestructura de apoyo a la actividad industrial, para lo que se retoman índices sintéticos. Uno de los retos principales es profundizar en la especialización regional, puesto que no es homogénea; la infraestructura es limitada en varios municipios y los servicios se ofrecen de forma tradicional, de tal manera que la especialización es producto, en muchos casos, de la crisis de actividades primarias.

Palabras clave: economía sonorense, crecimiento económico, desarrollo local, especialización regional, servicios al productor, infraestructura económica.

Abstract

Sonora's economy faces important challenges in the new millennium. This article analyzes local transformations in three dimensions: a) regional economic specialization and changing patterns in the economic geography of the state, based on municipal specialization indexes; b) the service sector's key variables, highlighting its new dynamics and the importance of professional services; and c) the condition of support infrastructure for industrial activity, using synthetic indexes. One of the main challenges is an in–depth analysis of regional specialization because it is not homogenous; infrastructure is limited in several municipalities and services are offered in a traditional manner, so that, in many cases, specialization is a result of the crisis of primary activities.

Key words: Sonoran economy, economic growth, local development, regional specialization, producer services, economic infrastructure.

Introducción

La localización geográfica de Sonora, igual que la del resto de los estados fronterizos del norte, ha influido para que su dinamismo esté vinculado con la economía estadounidense. El objetivo de este artículo es analizar las condiciones actuales de globalización en las que se desarrollan las regiones, y plantear algunas tendencias y retos de la economía de Sonora, desde una perspectiva que ubique las transformaciones locales en tres dimensiones: la especialización económica regional, la nueva dinámica del sector servicios, es decir, su cambio estructural y las condiciones de la infraestructura.

En los últimos 25 años, la economía sonorense ha mantenido un ritmo de crecimiento positivo, el producto interno bruto estatal (PIBE) aumentó en promedio 2.9 por ciento anual de 1980 a 2003. En las dos últimas décadas del siglo XX este indicador tuvo un ascenso interesante: de 3 por ciento anual en la década de los ochenta, pasó a 3.5 de 1990 a 2000. Sin embargo, los dos primeros años de este milenio no resultaron favorables, ya que en 2001 el PIBE sólo se incrementó 0.8 por ciento respecto a 2000, y en 2002 tuvo una caída de 4.5 respecto al año anterior. Después de la recuperación económica de 2003 y 2004, creció 0.74 por ciento anual, entre 2000 y 2004.

El cambio estructural ocurrió en la década de los setenta, cuando se inició el declive del sector primario, que por más de treinta años constituyó el eje sobre el que se organizó la economía sonorense. Empezaron a despuntar actividades nuevas como las manufactureras y los servicios. Después de dicho lapso, y al principio del nuevo milenio conviene hacer las preguntas siguientes: ¿por qué, en un contexto de globalización, es oportuno volver la mirada a las regiones para repensar el desarrollo regional y local? ¿Ha surgido una especialización económica nueva en la entidad y en los diferentes municipios? ¿Cuáles son los sectores más dinámicos? ¿Es el tipo de servicios que está surgiendo el que requiere la industria? ¿Está preparada la infraestructura actual del estado para apoyar el desarrollo regional?

Con estas preguntas como guía, este artículo se organizó en cuatro apartados. En el primero se analiza la importancia del desarrollo local en un contexto de globalización; el segundo está dedicado a presentar las transformaciones sucedidas en la estructura económica sectorial y espacial, a partir de las diversas especializaciones ocurridas en los municipios de la entidad; en el tercero, se documenta la emergencia de un tipo nuevo de servicios industriales y en el cuarto, se explican las condiciones actuales de la infraestructura económica. Al final se incluyen algunas reflexiones, a manera de conclusión.

El regreso a las regiones y al desarrollo local

En la última década del siglo XX se conformó una organización capitalista global, donde las actividades económicas, además de internacionalizarse, se organizaron funcionalmente a partir de una división global coordinada del trabajo. La industrialización moderna es resultado de un método integral de comercio y producción global, que puso en marcha un sistema de manufactura internacional, donde la capacidad de producción se dispersa a un número sin precedente de países en desarrollo, pero también de los industrializados. En este proceso, las empresas transnacionales se han colocado como las industrias más dinámicas, han reforzado su posición y constituido en el agente principal de la organización económica (Gereffi 1995).1

La internacionalización creciente de la economía y la producción llevaron a la eliminación de las barreras para la movilidad del capital, favorecieron el encadenamiento de los mercados nacionales y propiciaron la generación de dependencias recíprocas; por su parte, la globalización económica provocó la intensificación de estas interdependencias entre las economías nacionales y los mercados (Rozo 1999; Beck 1998), junto al surgimiento de una interdependencia compleja de naciones con diferentes niveles de desarrollo (Gereffi 1995).

Estas nuevas condiciones de la producción y el comercio mundial han colocado en primer plano la dimensión local del proceso. La globalización involucra territorios concretos de actividad económica, donde se establecen las conexiones y se tejen las redes entre actores gubernamentales y privados, locales y transnacionales, que podrán traducirse en inversiones nuevas. Lo local se constituye en esencial y definitivo, porque es allí donde ocurre la globalización (Vázquez Barquero 1999; Beck 1998; Boisier 1995; Hiernaux 1991).

Las conexiones y redes de actores, que participan en la globalización, necesitan una base material en los territorios que articule la actividad económica y social. Para Urgoiti (1999), la infraestructura física provee el conjunto de estructuras y canales necesarios para el funcionamiento de la región, es un grupo de atributos indispensable (Lakshmanan 1989) y un factor decisivo para el desempeño económico y la competitividad regional (Nijkamp 1993). Esta ha sido la visión prevaleciente en el proceso de integración regional de la Comunidad Europea, particularmente de España, tras los trabajos de Biehl (1999), en donde la infraestructura y su utilización se conciben como un factor clave para potenciar el desarrollo regional.2

La concepción del espacio, planteada por la ciencia económica regional, donde el crecimiento se genera como extensión de los efectos positivos creados por las regiones adelantadas, empezó a mostrar signos de insatisfacción desde principios de los años ochenta. Por ello, surgieron otros enfoques que conciben al espacio como agente activo de desarrollo y transformación, y al territorio organizado como un nuevo actor social protagónico con relaciones estructuradas en redes. Según esta visión, la infraestructura no es un grupo de cosas contenidas en el espacio, sino atributos de competitividad regional, que transforman y condicionan el entorno local. Este concepto ampliado hace referencia a las estructuras físicas y a las redes de colaboración entre los actores, que intervienen en la planeación de proyectos de infraestructura.

En esta concepción nueva del espacio, lo que importa es la organización de relaciones variadas de cooperación entre los actores económicos y los recursos inmateriales (tecnología, información, formación, investigación), que a través de la interacción permite la adquisición de competencias, calificaciones, saber hacer y un proceso de aprendizaje colectivo específico para cada territorio, con capacidad de adaptación y cambio (Mella 1998). En este escenario se han elaborado varios modelos teóricos, que intentan analizar la integración global–regional–local.3

Una de estas ofertas teóricas es la competitividad sistémica, planteamiento que constituye una contrapropuesta integral de política económica e industrial, en países donde la apertura al exterior ha provocado procesos de desindustrialización. El concepto hace referencia a dos aspectos centrales: la competitividad de la economía, donde se incluyen medidas dirigidas a los niveles micro, macro, meso y meta y la conducción, que incluye competencia, diálogo y toma conjunta de decisiones, donde se entrelazan los grupos principales de actores (Messner 1996; Meyer–Stamer 2000).

Varios autores, entre ellos Messner (1996), Ruiz Durán (1997) y Meyer–Stamer (2000), proponen la perspectiva sistémica como un enfoque para analizar la eficiencia productiva y competitividad de las empresas; esto es, consideran un conjunto de actividades de que dispone una región, como las educativas y de capacitación del personal; también de recursos como la salud, higiene, vivienda y, sobre todo, los estratégicos como información, capacitación y acceso al financiamiento. Los poderes públicos, como el Estado y las administraciones territoriales, deben intervenir como "animadores" en la construcción de ese "entorno", que facilite el crecimiento productivo y empresarial. Se requiere repensar el desarrollo para obtener ventaja de la diversidad de las regiones. Así, a principios de la década de 1990 el tema de la política industrial se colocó en el centro del debate, que regresó a la mesa de discusión las bondades, limitaciones y perspectivas de la intervención gubernamental en el sector industrial.

Algunas experiencias europeas, como las de Italia, España o Dinamarca, empezaron a mostrar la necesidad de modificar los esquemas de intervención y políticas públicas. Por ejemplo, los instrumentos tradicionales de normas industriales estaban dirigidos a las empresas grandes o a ciertos sectores; la normatividad regional se decidía en organismos centrales, que luego "bajaba" los recursos por canales burocráticos y además correspondía a intereses nacionales (Carrillo y Hualde 1997; Clavijo y Valdivieso 1994, 11).

Este retorno al centro del debate no significó un regreso al estilo anterior de política industrial, que favorecía a sectores o empresas determinados. El resurgimiento de los lineamientos activos de competitividad industrial, en la mayor parte de los países de América Latina y el Caribe en los noventa, no representa una vuelta al pasado. El contexto económico, institucional y de políticas de este interés renovado es radicalmente distinto al de fines de los ochenta; ha cambiado el contenido de estas últimas y la forma de vincularse con los agentes productivos (Peres 1997).

Como señala Casalet (1996), en el diseño de las políticas públicas está vigente la preocupación por construir redes y rescatar la región como espacio favorable de coordinación de los actores sociales. Aun cuando el debate sobre las nuevas modalidades de localización industrial no es innovador, en América Latina resulta novedosa la concepción de que existen numerosas vías de industrialización, consideradas en el diseño de políticas a partir de los noventa.

Estructura sectorial y especialización geográfica en Sonora

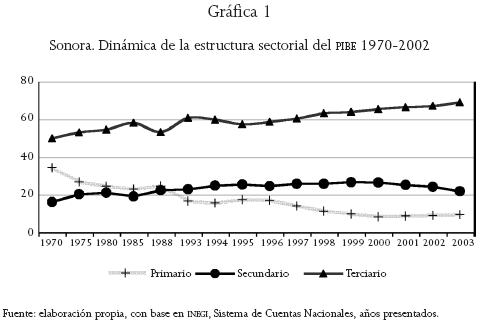

A partir de la década de 1970 se produce un cambio en la estructura económica sectorial de Sonora. El sector primario, donde por más de treinta años se erigió el dinamismo de la economía estatal, empezó a declinar y en su lugar surgieron actividades industriales que sustentaron el crecimiento del sector secundario. Esta tendencia se mantuvo en las dos décadas posteriores, de tal manera que si en 1970 el sector primario representaba 34 por ciento del PIBE y el secundario 16, en 2000 la importancia de ambos se invirtió; la participación de las actividades primarias se redujo a 8 por ciento y la de las secundarias se incrementó a 26. Este cambio se aprecia claramente en la gráfica 1.

En el sector terciario también ocurrió un cambio sustancial, sintetizado en la emergencia y crecimiento de un nuevo tipo de servicios, relacionados con la producción industrial. Este cambio en la estructura productiva derivó en una distribución espacial nueva de las actividades económicas en Sonora, y produjo una modificación en la geografía económica estatal en la última década del siglo XX.

Para respaldar estas afirmaciones, se calculó un índice de especialización, como indicador sectorial que identificara patrones de concentración y dispersión espacial de los sectores económicos (Haddad 1989, 232). Con los datos de empleo (población ocupada) en el sector económico del Censo General de Población y Vivienda del INEGI de l990 y 2000,se ubicaron patrones de localization medidos a través de un cociente locarional (QLij). Éste representa la relación entre la participación del sector "i" en la región "j", así como en el total nacional, por tanto se utiliza como medida de especialización relativa o interregional.4 Con los resultados de este análisis, se elaboraron mapas temáticos a escala nacional y estatal, que permitieron observar el cambio en la geografía económica de los municipios.

Después de la crisis del modelo de sustitución de importaciones y la nueva estrategia de industrialización nacional, a través del fomento de las exportaciones de los años ochenta, devino un cambio en la geografía económica del país; la concentración manufacturera se desplazó, de las tres áreas metropolitanas más importantes hacia los estados del norte, que incrementaron su aportación al PIB manufacturero nacional (Fuentes 2001a, 4). En 2000, las entidades del centro y sur del país se especializaron en actividades primarias, excepto el área metropolitana de la Ciudad de México y sus estados vecinos, así como Yucatán, Quintana Roo y Jalisco, donde Guadalajara se mantiene como una ciudad industrial importante (véase mapa 1).

En los estados del norte hay tres tipos de especialización, con diferente grado de orientación hacia el sector industrial. Un primer grupo lo conforma Baja California, Chihuahua, Coahuila y Durango, con clara vocación industrial. Las economías de Nuevo León y Tamaulipas se especializan, además del sector secundario, en actividades comerciales y de servicios. Por su parte, Sonora lo hace en el primario y secundario, es decir, el volumen de empleo en las actividades económicas de estos sectores es más importante en el contexto nacional, debido a la estructura sectorial del empleo en otras entidades (véase mapa 1).5

Durante el siglo XX, Sonora se reestructuró económica y espacialmente al menos en cuatro ocasiones. La primera fue de 1930 a 1955, asociada al quiebre de la minería y al surgimiento de la actividad agrícola como eje articulador de su economía; la segunda, entre 1955 y 1970, con la expansión de zonas urbanas industriales y la tercera se ligó al crecimiento de la industria maquiladora de exportación (IME) a fines de los sesenta y se consolidó en la década siguiente (Ramírez 1990).

Actualmente se vive la cuarta reestructuración económica y espacial, traducida en una reconfiguración regional de la manufactura, donde destacan dos procesos que refuerzan la continuidad de este fenómeno: el crecimiento y relocalización de la ime de los municipios fronterizos del norte de Sonora al resto de la entidad (Ramírez 1988; Lara 1990), y el establecimiento de actividades industriales intensivas en capital y tecnología, asociadas a empresas globales (Rodríguez 2003, 44). Ejemplos ilustrativos son el proyecto de expansión e integración de proveedores de la planta de ensamble automotriz Ford en Hermosillo (Sandoval y Wong 2005), y el crecimiento de plantas y empleo de la ime durante los últimos treinta años, excepto de 2002 a 2003, cuando las tasas de crecimiento fueron negativas; se presentan en la gráfica 2.

Para precisar las tendencias de esta última reconfiguración, se hizo un análisis del patrón de localización espacial de los sectores económicos en la última década del siglo XX. Con información del empleo por municipio y sector de actividad en 1990 y 2000, se calcularon índices de especialización con la referencia del total de los municipios de Sonora. En los mapas 2 y 3 se ilustran los patrones de la nueva geografía económica sonorense identificada.

Hay un grupo que aglutina a los municipios especializados en actividades primarias, mientras que en sus sectores secundario y terciario, la estructura del empleo guarda un patrón similar al estatal. Sin embargo, al comparar en el transcurso del tiempo la especialización, a través de la estructura del empleo, se concluyó que existe mayor participación de la industria en los sectores de la economía estatal. En 1990, todavía 62.5 por ciento de los municipios sonorenses estaban especializados en actividades primarias, en su mayoría localizados en zonas rurales de la región serrana, al centro, sur y noroeste del estado (véase mapa 2); para 2000, dicho porcentaje descendió a 43. Esta transformación se debió, en gran parte, a la localización de maquiladoras fuera de los municipios fronterizos (Wong 1996). De esta manera, algunos del centro y norte, del río Sonora y San Miguel y de la sierra alta perdieron su especialización primaria (véase mapa 3).

Existe un segundo grupo compuesto por municipios especializados en el sector secundario, terciario o en alguna combinación de ellos. Reúne a los que en la década de los noventa registraron transformaciones importantes en la estructura sectorial del empleo. La diversidad de patrones de especialización observados al comparar los mapas temáticos de 1990 y 2000, permitió identificar la tipología siguiente, integrada por cuatro grupos de municipios, con varios subgrupos internos, que dan cuenta de los cambios en la geografía económica de Sonora.

1. Municipios con especialización estable. En los diez años analizados no cambiaron sustancialmente su estructura productiva.

• Sector secundario: Agua Prieta, Magdalena, Naco y Nacozari de García.

• Sector terciario: Cajeme y Plutarco Elías Calles.

• Sector primario y secundario: Cumpas, Fronteras, Ímuris, Opodepe, Pitiquito, San Javier, Soyopa y Tepache.

• Con economías diversificadas:6 Guaymas y Navojoa.

2. Municipios con tendencia a la diversificación. En la década estudiada, este grupo observó cambios en su estructura sectorial; mudó de una especialización en un solo sector a otra con varios.

• A la especialización primaria que tenían en 1990, se agregó la secundaria en 2000: Aconchi, Arizpe, Átil, Bacadéhuachi, Banámichi, La Colorada, Divisaderos, Moctezuma, Nácori Chico, Suaqui Grande y Trincheras. En estos municipios hay plantas maquiladoras con actividades de ensamble sencillo.

• A la especialización secundaria que tenían en 1990, se agregó la terciaria en 2000: Cananea. Producto de la crisis minera de 2000, en este municipio crecieron además las actividades terciarias.

• A la especialización en servicios que tenía en 1990, se agregó la secundaria en 2000: Benjamín Hill.

3. Municipios con tendencia a la especialización industrial. Agrupa a los que después de diez años se dedicaron a las actividades secundarias.

• De especialización secundaria y terciaria en 1990, a la secundaria en 2000: Nogales.

• De especializacion secundaria y terciaria en 1990, a la secundaria y primaria en 2000: Empalme.

• De economías sectorialmente diversificadas en 1990, a las especializadas en actividades secundarias y primarias en 2000: San Luis Río Colorado, y en actividades secundarias y terciarias: Santa Ana.

• De especializacion primaria a secundaria y terciaria: Ures y Villa Hidalgo.

• De especializacion primaria y secundaria en 1990, a actividades primarias en 2000: Mazatán, Yécora y San Felipe de Jesús.

4. Municipios con tendencia a la especializacion terciaria; comercio y servicios.

• De especializacion primaria y terciaria en 1990, a terciaria en 2000: Puerto Peñasco fue el único municipio en Sonora que en 1990 combinó dicha estructura del empleo. En 2000 se especializó únicamente en actividades turísticas del sector terciario.

• De especializacion en actividades secundarias y terciarias en 19 9 0, a las de servicios en 2000: Hermosillo.

Cambio estructural de los servicios7

La actividad industrial ha marcado la pauta de la nueva geografía económica de Sonora, ya sea a favor o en detrimento de actividades primarias; lo anterior puede verificarse también en el ámbito nacional. El sector terciario ha mantenido su composición en los municipios sonorenses; en términos de empleo no constituye uno de gran importancia nacional. Sin embargo, en su interior es donde más se han reflejado los cambios estructurales de la economía, a continuación se analizarán algunas variables significativas del sector.

Desde 1970 y durante casi dos décadas, la participación de los servicios en el PIBE se mantuvo constante, alrededor de 50 por ciento; sin embargo, desde inicios de la década de los noventa el crecimiento fue considerable —en 1990 rebasaba 60 por ciento del PIBE y se acercó a 70 en 2003—, dinámica que fue similar a la nacional. Lo novedoso en Sonora no es que la participación de este sector rebase a la del primario y secundario, lo cual es una característica histórica; lo destacable es que a partir de los noventa cambia la composición interna del sector terciario. Las actividades comerciales, tradicionalmente las más importantes, empiezan a declinar y ganan terreno las relacionadas con los servicios comunales, sociales y personales (véase cuadro 1).

En diversos estudios sobre el sector terciario sonorense (Velázquez y Andablo 1997;Velázquez et al. 2000;Velázquez y León 2006), ya se ha notado la existencia de este dinamismo en los servicios, particularmente aquellos utilizados por el sector industrial y denominados servicios al productor. Fue en el periodo de 1988 a 1993 cuando los servicios al productor intensivos en conocimiento o profesionales, mostraron más signos de actividad, con tasas de crecimiento en productividad y salarios mayores, y encabezaron el crecimiento del sector en su conjunto.

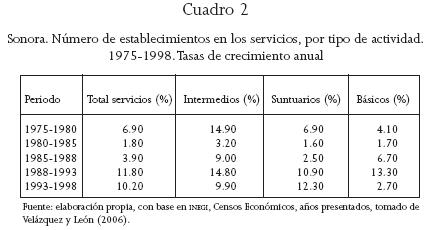

El dinamismo de dicho tipo de servicios se ha sostenido debido a que el empleo en el sector aumentó con mayor celeridad que el número de establecimientos. Al comparar el crecimiento del periodo de 1988 a 1993, registrado como el de mayor actividad, con el de 1993 a 1998, se observó que en el primero se presentó la mayor tasa de crecimiento en número de establecimientos (12 por ciento) y en el segundo aumentó más el empleo (14). Así que el vigor de los servicios en los noventa pasó por dos etapas: la primera, entre 1988 y 1993 caracterizada por la aparición de gran número de empresas nuevas; y la segunda de 1993 a 1998, definida por el fortalecimiento de las compañías y el crecimiento en la demanda de empleo.

Para ser consistentes con los trabajos citados anteriormente, del sector terciario sonorense se consideraron las actividades de servicios en tres agregados: intermedios, suntuarios y básicos; en los primeros están los servicios intermedios profesionales y técnicos (véanse cuadros 2 y 3).

Resulta destacable que el crecimiento de 14 por ciento anual del personal ocupado total en el sector, entre 1993 y 1998, fue liderado por los servicios intermedios, en particular los técnicos, que incrementaron su empleo en 25 por ciento; se trata de actividades realizadas por agencias de colocación y selección de personal, que mostraron un crecimiento anual de casi 85 por ciento en personal ocupado; los servicios de protección y custodia, que multiplicaron por cuatro el número de trabajadores, mientras que en los relacionados con la construcción la cantidad de empleados creció en 28 por ciento.

Para analizar la distribución espacial de los servicios en Sonora, en este apartado se consideran tres municipios representativos de las regiones económicas del estado: Nogales (Frontera Norte), Hermosillo (Centro) y Cajeme (Sur). En conjunto, salvo algunos subsectores, estas regiones suman más de 50 por ciento de los establecimientos dedicados a la manufactura y los servicios (véase cuadro 4).

Hermosillo cuenta con la mayor proporción de establecimientos comerciales de venta al por mayor y al menudeo; su estatus como capital del estado y su localización geográfica, le permiten ser el centro de acopio y distribución de mercancías e insumos desde y hacia otras zonas de la entidad. Al mismo tiempo, concentra más de la tercera parte de los comercios dedicados a los servicios profesionales y técnicos, y los prestados a otras actividades económicas como la agricultura, ganadería, construcción y al propio sector de servicios. Esta tendencia se mostraba ya en el periodo de 1980 a 1988, cuando Hermosillo concentró entre 30 y 40 por ciento de establecimientos en la rama de servicios profesionales, con un crecimiento de 8.6 por ciento en el mismo lapso (Velázquez et al. 2000).

Nogales se caracteriza por una alta participación de empresas dedicadas a la IME, en particular en los subsectores de productos metálicos (fabricación y ensamble de maquinaria y equipo, industria electrónica y automotriz) y otras manufactureras. Destaca la baja participación en la cantidad de establecimientos de servicios que, con excepción de los financieros y de seguros (que incluyen los trámites aduanales) , no rebasa 9 por ciento. El subsector que engloba los servicios de transporte, apenas participa con 6, a pesar de que por Nogales se realizan 10 por ciento de los cruces de mercancías para exportación, provenientes de todo el país. Para subrayar la importancia de esta frontera, como puerto de salida mercantil, baste decir que 53 por ciento del valor exportado por la me localizada en Sonora, Sinaloa y Jalisco, utiliza a Nogales como puerto de salida (Wong 2005). Se vislumbra así el importante potencial de desarrollo de esta ciudad en el área de servicios de apoyo al comercio exterior.

Cajeme es un municipio con tasas más constantes de participación. En el total estatal de establecimientos sobresalen los servicios profesionales y técnicos. El número mayor de empresas está en el comercio al menudeo; del total, cerca de 50 por ciento se dedica a esta actividad.

El personal ocupado también se concentra en Nogales, Cajeme y Hermosillo. Más de 50 por ciento de los empleados en las tres actividades analizadas se concentran en estos municipios, incluso en los subsectores "otras industrias manufactureras" y servicios profesionales, en los que labora 73 y 75 por ciento de los trabajadores, respectivamente. La concentración es mayor en Hermosillo; sólo en dos subsectores: productos metálicos y otras industrias manufactureras, es superado por Nogales, mientras que en servicios financieros y de seguros la participación de Cajeme sobrepasa la de Hermosillo en menos de un punto porcentual.

La alta participación en el empleo en productos metálicos (30 por ciento) y otras industrias manufactureras (66) del municipio de Nogales, se debe a un mayor número de establecimientos de la IME instalados ahí. De acuerdo con información censal, el tamaño promedio de planta en estos subsectores es de 113 y 185 trabajadores por establecimiento, cifras superiores a las estatales, que son de 41 y 43, respectivamente. El análisis del valor agregado demuestra que en el ámbito estatal la importancia de Hermosillo, Nogales y Cajeme es todavía mayor.

Por la trascendencia de la industrialización de Hermosillo en la demanda de servicios y en el desarrollo de este sector, merece una reflexión final. La instalación de la planta Ford, sobre todo su expansión entre 2004 y 2005 ha generado grandes expectativas en los empresarios locales, quienes han explorado formas de integrar sus actividades a ella. Pero, han sido los servicios técnicos de baja especialización como los de seguridad, limpieza y comedor los que han establecido más vínculos con el sector automotriz; así que a veinte años de la instalación de Ford, existen escasos ejemplos exitosos de encadenamientos en el área de servicios intensivos en conocimiento.

Un proceso novedoso en Ford Hermosillo es la externalización de los servicios de mantenimiento e instalación de maquinaria, asociados con el surgimiento de los especializados en calibración y mantenimiento del equipo de robótica y consultorías avanzadas.

En entrevistas dirigidas a proveedores de Ford,8 se detectó que la instalación de las empresas de servicios se debió a la estrategia comercial global de la compañía, es decir, son creadas o relocalizadas en Hermosillo con la finalidad de proveer a la planta, apoyadas por la disponibilidad de infraestructura, la localización geográfica y el buen clima laboral. Las empresas entrevistadas se dividen en dos grupos: las que proporcionan servicios de intermediación, de alta especialización en robótica para el mantenimiento de la maquinaria, así como para el diseño e instalación de procesos de automatización industrial. El origen de su capital es diverso, hay gran inversión estadounidense, también alemana y nacional. En el otro extremo se encuentra el grupo de proveedores locales, conformado por micro o pequeñas empresas (5 a 125 empleados), tratando de aprovechar las oportunidades que les ofrece el mercado.

Limitaciones del desarrollo industrial: la dotación de infraestructura en Sonora

El equipamiento físico y humano es parte fundamental de una estrategia de competi tivi dad regional, principalmente para la atracción de inversiones. La infraestructura, como parte del capital físico, provee ventajas comparativas y competitivas; por ello su acervo, calidad, modernización, capacidad de innovación y adecuación tecnológica a los procesos productivos de la región, son condiciones necesarias para el desarrollo económico y social; ¿cumple la infraestructura existente en Sonora con estas características?

La infraestructura contribuye directamente a la actividad fabril, pues constituye un factor intermedio, no remunerado, en el proceso productivo, y crea un entorno favorable al consumo del resto de los insumos como el capital y el trabajo. La actividad manufacturera de Sonora está concentrada en pocos municipios; sólo 10 de los 72 (Agua Prieta, Cajeme, Cananea, Empalme, Guaymas, Hermosillo, Nacozari, Navojoa, Nogales y San Luis Río Colorado) concentran 94 por ciento de la producción y aportan 91 por ciento del valor agregado total del estado.

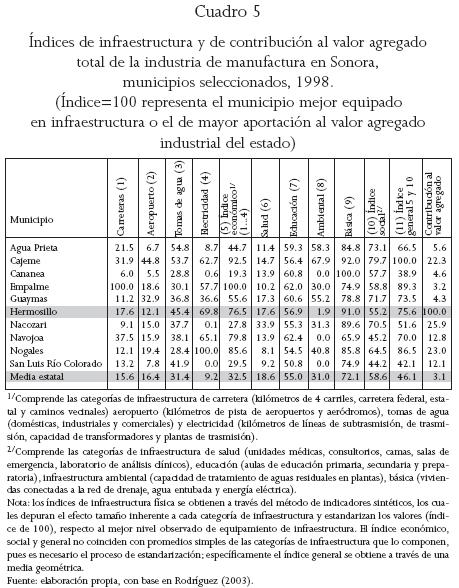

Por ello, según el estudio de Rodríguez (2003), que calcula índices de equipamiento municipal para 1998 y conforme a los argumentos de Tamayo (2001) en su estudio nacional, cabe preguntarse sobre el tipo de infraestructura que afecta la dinámica de las fábricas en los municipios de Sonora. En el cuadro 5, que es la base del análisis siguiente, se presentan índices de infraestructura económica, social y un indicador de contribución al valor agregado de la industria manufacturera de esos diez municipios.

El dinamismo de dicha industria en el ámbito nacional se asocia con las buenas carreteras (Tamayo 2001). En Sonora, el desempeño manufacturero se relaciona con municipios que tienen los más altos índices de equipamiento carretero, como Hermosillo, Cajeme y Navojoa; y en menor medida para San Luis Río Colorado, Nogales y Agua Prieta, donde éste es inferior a la media estatal.

Se puede concluir en forma preliminar, que en los municipios urbanos especializados en actividades industriales y de servicios, y localizados a lo largo de la carretera federal 15, la infraestructura caminera se relaciona estrechamente con la alta aportación al valor agregado de los productos. Estos son los casos de Hermosillo, Cajeme, Navojoa y en menor medida Guaymas y Empalme, donde también los indicadores de equipamiento aeroportuario superan la media estatal (véase cuadro 5).

En cambio, en Agua Prieta, Nogales y San Luis Río Colorado la dinámica manufacturera se explica más por su vecindad con Estados Unidos, que por sus vías de comunicación. En Cananea y Nacozari, la industria existente es producto de la lucha por la diversificación y disminución de la dependencia de la actividad minera.

Al observar los resultados del índice económico, siete de los diez municipios de referencia registran equipamientos superiores a los de la media estatal. Fuera de esta consideración se encuentran Cananea y Nacozari, además de San Luis Río Colorado, donde no fue posible acceder a la información de recursos eléctricos, por lo que el índice en esa categoría es de cero.

Estudios nacionales concluyen que la red carretera y el suministro eléctrico afectan generalmente la capacidad productiva de las regiones intermedias, donde podemos ubicar a Sonora9 (Looney y Federiksen 1981; Fuentes 2001b; Fuentes 2003). Sin embargo, la cantidad y calidad de la infraestructura resta eficiencia al capital privado, por ejemplo, en el periodo de 1970 a 1987, 17.1 por ciento de los costos del sector industrial mexicano se debió a que ésta no fue la óptima (Shah 1992,35). Feltenstein y Ha (1996) concluyen que en México el sistema eléctrico y de comunicaciones contribuyen a reducir los costos de producción, pero el del transporte los aumenta.10

Tamayo (2001) sugiere también que una mayor infraestructura educativa se relaciona con el dinamismo manufacturero. Se observa que en Sonora el indicador es similar para los municipios de análisis y supera la media estatal. Lo anterior puede considerarse como un efecto neutro, en el caso específico de la selección de estos municipios y en función del análisis que se realiza. No obstante, Empalme llama la atención por su poca contribución al valor agregado de las mercancías y el mayor índice de instalaciones educativas de la selección.

Conclusiones

Paralela al proceso de industrialización y declive de las actividades primarias en Sonora, es relevante la tendencia a la participación creciente del sector terciario en las últimas dos décadas. Según la composición del PIBE, las actividades terciarias (comercio, transporte y servicios), que mantuvieron una proporción cercana a 50 por ciento entre 1970 y 1988, iniciaron en la década de los noventa un crecimiento significativo, al rebasar 60 por ciento del PIBE en 1993 y llegar hasta casi 70 en 2003.

Las actividades económicas del estado, por otra parte, se han caracterizado por su ubicación en algunas localidades especializadas en ramas determinadas. Tal fue el caso de las maquiladoras en los municipios fronterizos y las agrícolas y agroindustriales en el sur de la entidad. Hermosillo ha mostrado un mayor grado de diversificación, aunque varias de sus actividades estuvieron por mucho tiempo ligadas al sector agrícola (Velazquez et al. 2000).

En términos generales, existe una especialización sectorial a escala municipal. En el sector primario (A) están Cananea, Nacozari de García, La Colorada y Trincheras; en el secundario (B) Nogales, San Luis Río Colorado, Empalme, Agua Prieta, Cajeme, ímuris; finalmente, en el sector terciario (C) están Hermosillo, Puerto Peñasco, Guaymas, Alamos, Santa Ana y Magdalena. Esta clasificación fue elaborada a partir de la construcción del espacio tridimensional presentado en la figura 1a, mientras que la 1b ubica estos grupos en la geografía sonorense.

La infraestructura apoya los procesos de producción, distribución y consumo de bienes y servicios; además es un catalizador importante de la integración y movilidad de trabajadores y personas. Cuando ésta es insuficiente, se encuentra en mal estado o es inadecuada para la producción, genera costos y su contribución a la productividad es débil. En Sonora, apoya positivamente el desarrollo económico, pero su efecto es bajo; por cada incremento de 100 por ciento del índice de infraestructura, el desarrollo económico en 1998 se incrementó en 1.1 por ciento, y presentó una mejoría sustancial entre 1993 y 1998 (Rodríguez 2003, 90).

Actualmente, el programa Impulsor, promovido por el gobierno estatal, trabaja en algunos proyectos que permitan una relación más sólida entre infraestructura y crecimiento económico. Sin embargo, es preciso tener en cuenta que:

1. La infraestructura de transportes y comunicaciones, así como el sistema eléctrico, desempeñan una función básica en el proceso de desarrollo económico, por lo que debe constituir la columna vertebral de las acciones del estado.

2. A pesar de que en México y Sonora una gran parte de la infraestructura ha sido construida por el sector público, es necesario incrementar este rubro como porcentaje del gasto de gobierno, ya que reducciones en la inversión en este renglón representan un costo alto en materia de productividad.

3. No sólo las inversiones nuevas en infraestructura son importantes, se requiere un programa permanente de mantenimiento y modernización; esta es la forma más efectiva a la que se puede destinar el uso de recursos de inversión.

4. La infraestructura es al mismo tiempo un problema y una oportunidad, que se complementa con una visión de sus interrelaciones con las estructuras macro y microeconómicas, por ejemplo, su vinculación con el sector financiero en el soporte de proyectos y el costo de acceso y beneficios de los servicios que brinda.

Bibliografía

Beck, Ulrik. 1998. ¿Qué es la globalización? Falacias del globalismo, respuestas a la globalización. Madrid: Paidós. [ Links ]

Biehl, Dieter. 1999. The Role of Infrastructure in Regional Development. En Infrastructure and Regional Development, editado por R.W Vickerman, 9–35. Londres: European Research in Regional Science. [ Links ]

Boisier, Sergio. 1995. Modernidad y territorio. Santiago de Chile: mimeografiado. [ Links ]

Carrillo, Jorge y Alfredo Hualde. 1997. Redes productivas locales en las pequeñas y medianas empresas. La industria de autopartes y del vestido en Monterrey y Ciudad Juárez. Reporte de investigación. Tijuana: El Colegio de la Frontera Norte. [ Links ]

Casalet, Mónica. 1996. Redes y regiones: una nueva configuración. Revista Latinoamericana de Estudios del Trabajo II (3): 3–9. [ Links ]

Clavijo, Fernando y Susana Valdivieso. 1994. La política industrial de México, 1988–1994. En La industria mexicana en el mercado mundial. Elementos para una política industrial, compilado por Fernando Clavijo y José Casar, 27–92. México: Fondo de Cultura Económica. [ Links ]

Feltenstein, Andrew y Jiming Ha. 1996. An Analysis of the Optimal Provision of Public Infrastructure: A Computational Model Using Mexican Data. Working Paper. Washington: Internacional Monetary Fund. [ Links ]

Fuentes Flores, César. 2001a. La formación de capital público y la productividad regional de la industria manufacturera en México. Ponencia presentada en la Red de Economía Fronteriza (REF), http://www.nobe-ref.org/pdf/Conferences/2001/PANELIV_CFUENTES.PDF (19 de octubre de 2005). [ Links ]

––––––––––. 2001b. Infrastructure Investment and Regional Productivity of the Manufacturing Industries in Mexico. Dissertation, University of Southern California. [ Links ]

Fuentes Flores, Noé. 2003. Crecimiento económico y desigualdades regionales en México: el impacto de la infraestructura. región y sociedad XV (27): 81–106. [ Links ]

Galicia B., Fabiola. 2005. Política industrial para el fomento de cadenas productivas: el caso de la industria automotriz en Sonora. Tesis de maestría en Ciencias Sociales, El Colegio de Sonora. [ Links ]

Gereffi, Gary 1995. Global Production Systems and Third World Development. En Global Change, Regional Response. The New International Context of Development, editado por Barbara Stallings, 100–142. Cambridge: Cambridge University Press. [ Links ]

Haddad, Paulo Roberto. 1989. Economía Regional:Teorías e métodos de análise. Brasil: Banco do Nordeste do Brasil. [ Links ]

Hiernaux, Daniel. 1991. En la búsqueda de un nuevo paradigma regional. En Nuevas tendencias en el análisis regional, compilado por Blanca Ramírez, 33–48. México: Universidad Autónoma Metropolitana–Xochimilco. [ Links ]

Instituto Nacional de Estadística, Geografía e Informática (INEGI). Censos Económicos, varios años. [ Links ]

–––––––––. Censo General de Población y Vivienda, varios años. [ Links ]

Lakshmanan,T. R. 1989. Infrastructure and Economic Transformation. En Advances in Spatial Theory and Dynamics, editado por Å. Anderson, D. F. Batten, B. Johansson y P. Nijkamp, 241–261. Amsterdam, New York, North–Holland: Hardbound. [ Links ]

Lara E., Blanca. 2004. Encadenamientos productivos y promoción industrial en dos conglomerados automotrices. Un acercamiento a las experiencias de Aguascalientes y Juárez (1990–2002). Tesis de doctorado en Ciencias Sociales, El Colegio de la Frontera Norte. [ Links ]

––––––––––.1990. La industria maquiladora y la pequeña, mediana y micro industria ¿Reestructuración y polarización? Revista de El Colegio de Sonora II (2): 75–105. [ Links ]

León C., Mariza. 2005. Cadenas productivas y de servicio en la industria automotriz en Hermosillo, su vínculo con redes de proveedores locales (1985–2004). Tesis de maestría en Ciencias Sociales, El Colegio de Sonora. [ Links ]

Looney Robert y Peter Frederiksen. 1981. The Regional Impact of Infrastructure Investment in Mexico. Regional Studies XV (4): 285–296. [ Links ]

Mella, José María. 1998. Economía y política regional en España ante la Europa del siglo XXI. Madrid: Akal. [ Links ]

Messner, Dirk. 1996. Dimensiones espaciales de la competitividad internacional. Revista Latinoamericana de Estudios del Trabajo (3): 13–40. [ Links ]

Meyer–Stamer, Jorge. 2000. Estrategias de desarrollo local y regional: clusters, política de localización y competitividad sistémica. El Mercado de Valores (9): 18–31. [ Links ]

Nijkamp, Peter. 1993. Border Regions and Infrastructure Networks in the European Integration Process. Government and Policy: Environment and Planning II (4): 431–446. [ Links ]

Peres, Wilson. 1997. Políticas de competitividad industrial en América Latina y el Caribe en los años noventa. México: Siglo XXI. [ Links ]

Ramírez, José Carlos. 1990. Hipótesis sobre la historia económica y demográfica de Sonora en la era contemporánea del capital (1930–1990). Hermosillo: El Colegio de Sonora. [ Links ]

––––––––––(coordinador). 1988. La nueva industrialización en Sonora: el caso de los sectores de alta tecnología. Hermosillo: El Colegio de Sonora. [ Links ]

Rodríguez Gámez, Liz Ileana. 2003. Potencial de desarrollo económico regional en Sonora: ventaja comparativa intermunicipal del acervo de infraestructura 1993–1998. Hermosillo: Instituto Sonorense de Administración Pública A. C. [ Links ]

Rozo, Carlos. 1999. Las cuatro paradojas de la globalización. En Globalización, industria e integración productiva en Sonora, compilado por Blanca Lara, Cristina Taddei y Jorge Taddei, 25–37. Hermosillo: El Colegio de Sonora, Centro de Investigación en Alimentación y Desarrollo, A. C. (CIAD), Universidad de Sonora. [ Links ]

Ruiz Durán, Clemente. 1997. Lo territorial como estrategia de cambio. En Pensar globalmente y actuar regionalmente. Hacia un nuevo paradigma industrial para el siglo XXI, editado por Enrique Dussel Peters, Michael Piore y Clemente Ruiz Durán, 433–463. México: Universidad Autónoma de México, Fundación Friedrich Ebert, Editorial Jus. [ Links ]

Shah, Anwar. 1992. Dynamics of Public Infrastructure, Industrial Productivity and Profitability. The Review of Economics and Statistics 74 (1): 28–36. [ Links ]

Sandoval, Sergio y Pablo Wong. 2005. Especialización regional, integración de proveedores e impactos locales. El nuevo proyecto de expansión de Ford–Hermosillo. región y sociedad XVII (33): 3–32. [ Links ]

Tamayo Flores, Rafael. 2001. Inversión pública en infraestructura, acceso de mercado y dispersión territorial del crecimiento industrial en México. Documento de trabajo 101. México: Centro de Investigación y Docencia Económicas A.C. [ Links ]

Urgoiti, Juan Manuel. 1999. Infraestructura y crecimiento económico. Madrid: Fundación para el Análisis y los Estudios Sociales. [ Links ]

Vázquez Barquero, Antonio. 1999. Desarrollo, redes e innovación. Lecciones sobre desarrollo endógeno. Madrid: Ediciones Pirámide. [ Links ]

Velázquez C., Lorenia y Mariza León C. (En prensa). Evolución del sector servicios en Sonora. En Organización espacial del sector servicios en México, coordinado por Gustavo Garza. México: El Colegio de México. [ Links ]

––––––––––. 2006. Sustainable Use of Water in the Manufacturing Sector: the Case of Hermosillo. Disertación. University of Arizona. (En proceso). [ Links ]

–––––––––– (coordinadora). 2000. Industrialización y servicios complementarios en Hermosillo. Cuadernos del Cuarto Creciente No. 4. Hermosillo: El Colegio de Sonora. [ Links ]

–––––––––– y Araceli Andablo. 1997. Desarrollo del sector servicios en Sonora (1975–1993). región y sociedad VII (13–14): 5–38. [ Links ]

Wong G., Pablo. 1996. La reestructuración secto–espacial en Sonora: una tipología regional. En Las regiones ante la globalidad, coordinado por Miguel Ángel Vázquez Ruiz, 87–115. Hermosillo: Gobierno del Estado de Sonora. [ Links ]

–––––––––– (coordinador). 2005. CiberPuerto: competitividad y desarrollo en la región Sonora Arizona. Reporte de investigación. Hermosillo: CIAD, A. C. [ Links ]

1 Para Gereffi (1995), son cinco las características centrales de la globalización: competencia global intensa y emergencia de nuevos centros de producción; ambiente excepcional de innovación tecnológica; proliferación, propagación y reestructuración de corporaciones transnacional es; un sistema financiero global diversificado y cambios importantes del rol de las naciones, tendientes a fomentar la globalización de la actividad económica, a través de las políticas estatales.

2 Anteriormente, Hansen (1965, citado por Fuentes 2003) planteó que la inversión pública en infraestructura contribuye a eliminar los desequilibrios regionales, dependiendo de las características de la región receptora y del tipo de infraestructura; la social, por ejemplo, es más eficiente en zonas rezagadas, mientras que en las intermedias conviene invertir en la económica; en regiones congestionadas no se recomienda invertir en infraestructura, pues el beneficio marginal es pequeño.

3 Entre ellos está el modelo de los distritos industriales, los clusters y redes; la cadena global del producto; el enfoque de competitividad sistémica y la conformación de regiones "binacionales". Una síntesis de estos modelos puede encontrarse en Lara (2004, 26–29).

4 El cociente locacional o índice de especialización se define como  donde E representa el empleo (personal ocupado). Si QLij>1 la región es más importante en el contexto nacional, en términos del sector (especialización); si QLij <1 el sector o rama no es considerado como básico, y por tanto no hay especialización. Finalmente, si QLij = 1 todos los sectores de la región son igualmente importantes, y se puede hablar de una diversificación de la economía.

donde E representa el empleo (personal ocupado). Si QLij>1 la región es más importante en el contexto nacional, en términos del sector (especialización); si QLij <1 el sector o rama no es considerado como básico, y por tanto no hay especialización. Finalmente, si QLij = 1 todos los sectores de la región son igualmente importantes, y se puede hablar de una diversificación de la economía.

5 La especialización es producto de un cociente locacional (QLij) mayor a la unidad. Esto indica que en Sonora, la distribución porcentual del empleo en los sectores primario y secundario es comparativamente mayor a la estructura porcentual del empleo promedio nacional, que ellos registran. Respecto al sector servicios en el estado, el porcentaje del empleo es similar al de otras entidades del país, es decir, el QLij es menor a la unidad, indican que es inferior al promedio nacional.

6 En los municipios diversificados, la estructura del empleo en los tres sectores económicos (primario, secundario y terciario) es similar, es decir, son igualmente importantes.

7 Velázquez y León (2006) profundizan sobre algunas de las ideas presentadas en este apartado.

8 Entrevistas realizadas durante marzo y abril de 2005, como parte del trabajo de campo de León (2005) y Galicia (2005).

9 Las regiones intermedias se caracterizan por un entorno favorable para una mayor actividad económica, cuentan con abundante mano de obra calificada, energía barata y materias primas (Fuentes 2003, 85).

10 Los autores no encuentran una explicación aceptable a este hecho, pero es probable que esos efectos negativos tengan que ver con la calidad de la infraestructura de transporte, pues en esas fechas, las fuentes oficiales aceptaban que cerca de 70 por ciento de la red troncal mexicana estaba en malas condiciones.