Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRegión y sociedad

On-line version ISSN 2448-4849Print version ISSN 1870-3925

Región y sociedad vol.17 n.32 Hermosillo Jan./Apr. 2005

Artículos

Producción modular y coordinación en el sector de autopartes en México. El caso de la red de plantas de Lear Corporation*

Arturo A. Lara Rivero**, Gerardo Trujano***, Alejandro García Garnica****

** Profesor-Investigador del Departamento de Producción Económica; Doctorado en Economía; Maestría en Economía y Gestión del Cambio Tecnológico, Universidad Autónoma Metropolitana-Xochimilco, teléfonos 5483-70-65 y 5483-74-70. Correo electrónico: alara@correo.xoc.uam.mx

*** Candidato a Doctor en Economía, Universidad del País Vasco. Correo electrónico: gtrujano@prodigy.net.mx

**** Profesor-Investigador de la Universidad Autónoma del estado de Morelos, Campus Oriente. Correo electrónico: agg67@hotmail.com

Recibido en noviembre de 2003

Revisado en marzo de 2004

Resumen

El propósito de este artículo es describir y analizar el caso de un proveedor de la industria automotriz que, de ser especialista en la producción de asientos, ha evolucionado hasta convertirse en una empresa capaz de suministrar la totalidad del sistema de interiores. El estudio está centrado en la red de plantas de producción que Lear Corporation tiene en México. Se busca examinar el desempeño tecnológico, así como la estrategia de coordinación y cooperación intraempresa (dentro del mercado de América del Norte) desarrolladas por Lear en el marco de la producción modular.

Palabras clave: asientos, automotriz, autopartes, escalamiento, tecnología, Lear Corporation, modularización, México.

Abstract

The purpose of this article is to describe and analyze the case of a supplier in the automotive industry specializing in the production of seats and who has grown to the extent of being able to supply the whole interior system. This analysis focuses on the production plant network of Lear Corporation in Mexico, and its aim is to describe and analyze the technological escalation process, as well as the strategy of intra-company coordination and cooperation (in the North American market) developed by Lear within the framework of modular production.

Key words: seats, automotive, autoparts, escalation, technology, Lear Corporation, modularization, Mexico.

Introducción

En la actualidad la industria automotriz atraviesa por una intensa reorganización económica y tecnológica. Este proceso está ligado al menos a cuatro factores: 1) la renegociación de las reglas institucionales entre los distintos actores sociales que participan en esta actividad económica (empresarios, trabajadores y accionistas); 2) el surgimiento de nuevas tecnologías, como la electrónica, que ha impactado los componentes y el funcionamiento del automóvil (Lara, 2001a); 3) la globalización de las economías y la tecnología, que se expresa a través de alianzas estratégicas y fusiones, la concentración de la producción y una mayor competencia (Lara y Carrillo, 2003); y 4) nuevas estrategias y formas de producción que combinan la especialización flexible y la subcontratación con la modularización a fin de reducir la complejidad, los costos de ensamble y del capital (Lung, 2002; Sako y Murray, 1999).

Esta reestructuración afecta tanto a la industria terminal como a los proveedores de autopartes de equipo original. Particularmente estos últimos se han centrado en racionalizar la producción, utilizar estrategias modulares e incrementar la velocidad de respuesta a la demanda y a las necesidades de los ensambladores; uno de los sectores en el que comienzan a plasmarse dichos cambios con mayor rapidez es en el de los proveedores de puertas e interiores automotrices (Helper et al., 1999).

El propósito de este artículo es describir y analizar el caso de un proveedor de la industria automotriz que ha evolucionado hasta convertirse en una empresa capaz de suministrar la totalidad del sistema de interiores. El análisis está centrado en la red de plantas de producción —entre ellas, las plantas maquiladoras— que Lear Corporation tiene en México.1 Se busca describir y examinar el proceso de escalamiento tecnológico, así como la estrategia de coordinación y cooperación intraempresa (dentro del mercado de América del Norte)2 que ha desarrollado Lear en el marco de la producción modular.

Las hipótesis que guían este trabajo son las siguientes:

1. Existen cuatro factores que inducen el cambio tecnológico en el sistema de interiores de un automóvil: la demanda por parte de los usuarios de mayor confort y seguridad; las regulaciones gubernamentales más estrictas que promueven la seguridad (además de la mejora en el medio ambiente); el desarrollo de nuevos materiales sintéticos, y la acelerada aplicación de la electrónica. Uno de los componentes en que convergen estos cuatro factores es el asiento automotriz.

2. Lear México es una empresa de autopartes que integra un número cada vez mayor de subsistemas y componentes de interiores automotrices, incluso el asiento. Este proceso es posible gracias a: la incorporación y aplicación intrafirma de las capacidades tecnológicas que ha desarrollado a escala global; el despliegue de una estrategia de modularización y de especialización en un cluster coherente de subsistemas tecnológicos, y los procesos de coordinación productiva y tecnológica a nivel intraempresa.

El documento consta de cuatro partes. En la primera, se describen los distintos componentes que integran cada uno de los módulos del sistema de interiores, se señala la importancia que han tenido en las mejoras del sistema la demanda de los consumidores, la aplicación de nuevas tecnologías y el establecimiento de nuevas normas institucionales. La segunda parte destaca cómo Lear México ha pasado de ser una empresa productora de asientos a una que también fabrica y maquila sistemas de interiores a escala global. En la tercera parte, se describe el proceso de expansión geográfica que Lear ha impulsado en México. En la última parte, se hace hincapié en la estrategia de coordinación intrafirma, así como la forma en que la empresa ha adaptado a sus necesidades el esquema de producción modular. Finalmente, se presentan las conclusiones.

Importancia y modificaciones tecnológicas del asiento automotriz en el contexto de los módulos de interiores

Un automóvil es un artefacto tecnológicamente complejo, integra-do por cerca de 10 mil componentes, cada uno fabricado de acuerdo con especificaciones propias de diseño, material, dimensiones, etcétera (Carrincazeaux y Lung, 1995; Womack, Jones y Roos, 1992). En un automóvil convergen distintas tecnologías y elementos. A diferencia de otras industrias, como la textil o del cuero, en el desarrollo de la automotriz confluyen una diversidad de campos tecnológicos (robótica, informática, ingeniería, química, entre otras ciencias) y de componentes (ruedas, radio, radiador, etcétera).3 Dado el distinto grado de variabilidad, complejidad y heterogeneidad de los elementos que integran un automóvil, éstos se agrupan y ensamblan en diversos subsistemas complejos,4 que posteriormente se combinan hasta conformar una unidad jerárquica y funcional (Lara, 2001a).

Un conjunto variado y extenso de subsistemas,5 que se combinan e interrelacionan, integran y convierten al vehículo automotriz en un sistema tecnológicamente complejo. Cada subsistema cumple una función específica, tiene un nivel de jerarquía y una dinámica evolutiva que dificulta o facilita la interacción, la coordinación, la estabilidad y el desarrollo integral (Simon, 2001) de la arquitectura de un vehículo automotriz.6

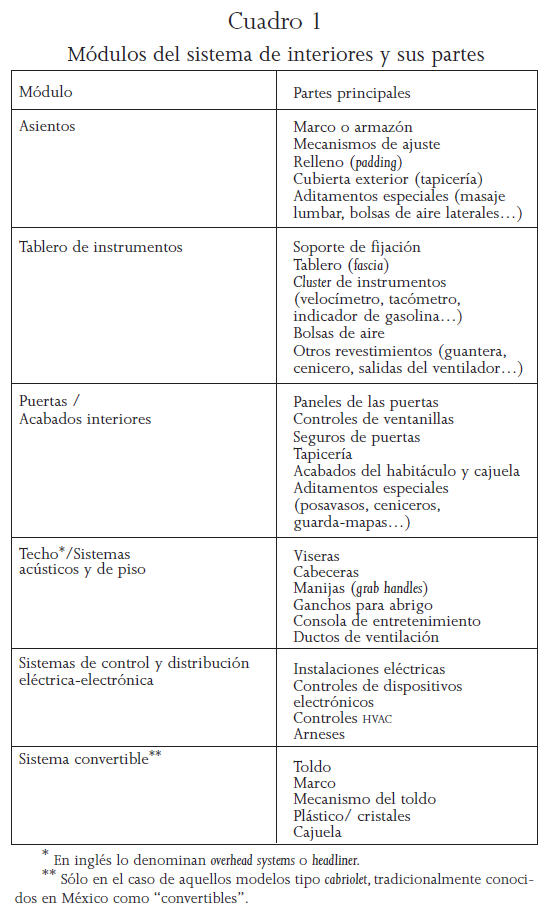

El sistema de interiores del vehículo, también conocido como cabina o habitáculo, está integrado por un conjunto de subsistemas. Representa buena parte de los esfuerzos que realizan actual-mente los fabricantes de automóviles para diferenciar sus productos de la competencia y ampliar sus cuotas de mercado. La cabina está integrada por distintos módulos: asientos, puertas y acabados interiores, el tablero o consola de instrumentos (cockpit) y la parte superior o techo (overhead systems) (véase cuadro 1). A su vez, cada módulo está integrado por diversas partes que siguen ritmos y trayectorias tecnológicas diferentes.7 Algunas de estas partes son sumamente sencillas y otras tan complicadas que pueden constituir auténticos subsistemas. Por ello se debe garantizar la coordinación en el diseño y producción de los diferentes módulos,8 sin importar que su fabricación sea responsabilidad de una o de varias empresas.

El diseño de la cabina de un automóvil ha sufrido continuos cambios desde el histórico modelo T de Ford, cuya cabina era una especie de "caja" donde se colocaban asientos burdos y nada cómodos. La concepción de los interiores cambió en la década de 1960, cuando el aumento de la potencia y el rendimiento en el consumo de combustible de los vehículos incrementaron, paralelamente, la duración de los viajes y la incidencia de accidentes fatales en las carreteras.

Entre otros factores, la emisión de reglamentaciones (principalmente en los Estados Unidos y algunos países europeos) obligó a los fabricantes a modificar el diseño para proteger al usuario y al medio ambiente, así como para ahorrar energía. La eliminación de los gases tóxicos, la seguridad de los usuarios y el uso de nuevos catalizadores impulsaron la investigación y el desarrollo tecnológico en la industria automotriz (Ray, 1980). Asimismo, la necesidad de enfrentar la competencia y la demanda de los consumidores despertó el interés de los fabricantes por modificar los interiores del vehículo y no sólo su exterior (Womack, Jones y Roos, 1992; Aroq Ltd., 2002; Lara, García y Rivera, 2002).

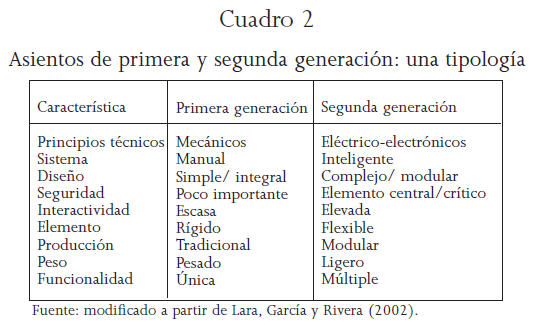

Ante estas medidas gubernamentales y el incremento de la competencia, la atención de la industria se volcó hacia modificaciones tanto en el diseño del tablero de instrumentos como de los asientos.9 A partir de la década de 1970, se produjo una mejora de los interiores y de los asientos en particular (el cinturón de seguridad, asientos acojinados y mecanismos de ajuste manual que permitían reclinar el asiento y ajustar la distancia en función de la estatura del pasajero).Aun así, el asiento típico no dejaba de ser un elemento rígido y burdo, con escaso diseño; elaborado con materiales sencillos y tradicionales (acero, hule espuma y generalmente tapicería de plástico imitación cuero); totalmente mecánico y sin prestaciones que hoy en día se consideran normales (por ejemplo, el cojín para reposar la cabeza, el reposabrazos, etcétera) (Beecham, 2001). Es cierto que este tipo de asientos permitía algunos ajustes de inclinación y distancia respecto al volante, pero siempre eran de tipo manual y estrictamente mecánico; por eso algunos autores los han identificado como la primera generación de asientos (Lara, García y Rivera, 2002) (véase cuadro 2).

A partir de la década de 1980, y con más fuerza en la de 1990, el diseño y desarrollo de los interiores recibió mayor atención.10 Pero, sin duda, la clave de la revolución experimentada por el diseño del sistema de interiores reside en la evolución y desarrollo de los asientos de segunda generación (Lara, García y Rivera, 2002). La diferencia del asiento de segunda generación respecto a los de primera generación es que las innovaciones han venido con la utilización de los nuevos materiales (resinas sintéticas, polímeros, magnesio, aluminio), así como el uso cada vez más intensivo de dispositivos eléctrico-electrónicos11 y modernos conceptos de diseño, que valoran multitud de aspectos, como la seguridad del pasajero, la confortabilidad, ergonomía, estética, ligereza, al igual que el uso de materiales durables y reciclables.

El elemento clave que distingue cualitativamente al asiento de la segunda generación reside en que el módulo de asiento contiene subsistemas eléctrico-electrónicos (E/E) (bolsas de aire, censores electrónicos; etcétera) que interactúan con los subsistemas E/E y diferentes módulos de un vehículo automotor. Es un módulo constituido por una red densa, compleja y costosa de componentes E/E. El módulo del asiento no se reduce a la sola función de soporte del pasajero, es también un dispositivo de seguridad, comunicación, información, entretenimiento, etcétera. Tiende a convertirse en un dispositivo inteligente (apoyado en protocolos y software sofisticado y preciso). Tiene múltiples funciones. Esta tendencia es parte de una exigencia por lograr una mayor interacción e integración entre los componentes E/E y el sistema de interiores, conocida como intertrónica.

Los asientos de segunda generación incorporan multitud de avances tecnológicos, como las bolsas de aire laterales de respuesta inteligente;12 reposacabezas que pueden inflarse para evitar traumatismos cervicales (cuando el vehículo es golpeado por detrás); sistemas de calefacción (o enfriamiento) instalados dentro del asiento; sistemas de control electrónico para guardar en la memoria diferentes alturas, inclinaciones y distancia del asiento, respecto al tablero; incluso el forro de los asientos, que pareciera no tener mayor complicación, es resultado de importantes avances tecnológicos, pues en su elaboración se utilizan combinaciones de fibras naturales (algodón, yute) con sintéticas para lograr mayor ligereza, resistencia y novedosos diseños y estampados.13

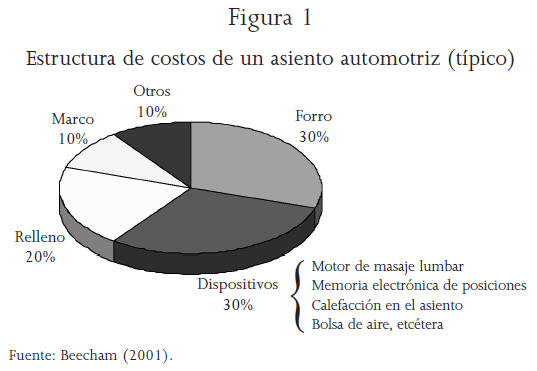

Estas mejoras tecnológicas se han traducido en importantes costos en la elaboración, diseño y perfeccionamiento de los asientos automotrices. En la figura 1, se observa que, en la actualidad, 60% de los costos se destinan al forro (tapicería), marco y relleno. El forro, que tradicionalmente se concibió como algo sencillo y barato, en la actualidad constituye una parte importante del valor del asiento; en situación similar se encuentran los materiales, así como la fase del relleno. La razón de esto es el uso de nuevos materiales y tecnología para mejorar la durabilidad, confort y diseño del asiento. En cambio, el marco, que antes podía representar la parte más cara y complicada de un asiento automovilístico, apenas representa 10% del costo total, debido a que hoy en día se fabrica en acero y la tecnología que se utiliza es de dominio generalizado (Aroq Ltd., 2002; Beecham, 2001). El otro 30% del costo del asiento, véase figura 1, lo absorben los distintos dispositivos eléctrico-electrónicos (por ejemplo: motor de masaje lumbar, memoria electrónica, calefacción y bolsa de aire, etcétera).

A pesar del avance observado en el diseño y fabricación de los asientos, los fabricantes continúan innovando. Una muestra de la dinámica del mercado de asientos es la forma como los proveedores han ampliado su ámbito de interés comercial. Primero centraron su atención en el asiento del conductor, posteriormente en el del copiloto y recientemente se interesan por los asientos traseros. Sin embargo, existe una importante y clara diferencia en el valor agregado que tiene cada una de las partes que integran los asientos: el asiento del conductor representa alrededor de 50% del costo total; el del copiloto, 30%, y el asiento trasero, 20% (Beechman, 2001). La razón reside en el distinto grado de complejidad tecnológica inherente a cada clase de asiento.

Los nuevos diseños e innovaciones de los asientos del copiloto y del asiento trasero refuerzan la capacidad competitiva de las empresas de autopartes, y les permite una mejor posición en el mercado y la ampliación de sus negocios. Este avance genera una inercia que anima a las empresas proveedoras a ir más allá de los asientos y ampliar sus capacidades para suministrar otras partes o incluso el sistema de interiores completo. No es extraño que suceda esto, dado que se trata de partes que están estrechamente relacionadas y tienen muchos elementos en común.

Lear Corporation: un especialista en asientos que se transforma en proveedor del sistema de interiores

Lear es una empresa global con matriz en Southfield (Detroit), Michigan; cuenta con cerca de 300 plantas distribuidas en 33 países y emplea un poco más de 100 mil trabajadores (Lear, 2002).14 Desde hace décadas, los principales productos de Lear han sido los asientos y sus componentes, pero en los últimos años se presenta como una empresa que ha sido capaz de suministrar el sistema completo de interiores. En la actualidad, el rango de acción abarca ya los seis segmentos del mercado de los interiores: sistemas de asientos, sistemas acústicos y de piso, paneles de puertas, tableros de instrumentos, sistemas del techo y sistemas de control y distribución eléctrico-electrónica.

Lear es el quinto proveedor mundial más grande de la industria automotriz y líder del mercado global de asientos, que asciende a más de 27 mil millones de dólares anuales; es el mayor proveedor de sistemas de distribución eléctrica automotriz y de sistemas y componentes interiores integrados. Las ventas totales de Lear se distribuyen de la siguiente manera: los asientos cubren alrededor de 60%; los productos y aditamentos de interiores, 25%, y los sistemas eléctrico-electrónicos, 15%.15 Se calcula que el módulo de los asientos representan entre 30 y 40% del costo total de los interiores, lo cual deja clara su importancia dentro de ese sistema (Aroq Ltd., 2002). Lear diseña, manufactura, ensambla y cubre todas las necesidades relacionadas con asientos de automóviles y de camiones ligeros.16

Esta compañía destaca por su liderazgo tecnológico en asientos automotrices. Entre 1976 y 2002 registró 213 patentes en United States Patent and Trademark, distribuidas en las siguientes modalidades: ajuste y comodidad personal (63), búsqueda de espacio interior (25), proceso (54), seguridad (35) y las restantes patentes en otras funciones (Lara, García y Rivera, 2002). En la región de Norteamérica, Lear Corporation es uno de los dos proveedores más grandes en cada uno de los mercados de los interiores automotrices,17 excepto en el tablero de instrumentos, en el cual se ubica en el sexto sitio. Debido a su fortaleza tecnológica y productiva, sus ventas netas pasaron, entre 2001 y 2002, de 13.6 a 14.4 billones de dólares (Lear, 2002).

Las mejoras introducidas en las modalidades anteriores le han permitido ampliar su mercado y enfrentarse a sus principales competidores: Delphi Corporation, Magna International y Johnson Controls (Lara, García y Rivera, 2002). En la región de Norteamérica Lear debe competir además con Visteon, TSTech y Vintec (Beecham, 2001).

El mercado mundial de los asientos es un oligopolio con fabricantes globales. La competencia es sólo uno de los inconvenientes que enfrentan los proveedores de asientos; otro problema es que la expansión de su negocio depende, en buena medida, de las decisiones que toman los fabricantes de automóviles: el mercado se expandirá sólo si éstos se muestran proclives a aumentar el suministro externo. Se trata entonces de dos condiciones:

• La competencia oligopólica mundial, que obliga a los fabricantes de automóviles a aumentar el valor agregado de los asientos, incorporando dispositivos "extras", como los de seguridad y confortabilidad; y

• El aumento del suministro externo de módulos y componentes en la industria de autopartes, que exige a las empresas expandir sus líneas de productos, lo que implica avanzar hacia el diseño y fabricación de otras partes además de los asientos, o incluso llegar a cubrir la totalidad de los interiores.

De acuerdo con Fine (2000), tanto Lear como su principal competidor, Johnson Controls, están integrando a sus líneas de producción nuevos componentes automotrices, modificando así la cadena de valor.18 Este proceso de redefinición jerárquica de la cadena de valor está cambiando el poder de negociación de ensambladores y proveedores. Lear enfrenta estos retos combinando una estrategia de expansión (hacia otras regiones del mundo) con el desarrollo de mejoras constantes en los módulos de asientos que fabrica y la ampliación de sus competencias a la totalidad del sistema de interiores (Lear, 2002).19 La ampliación de sus competencias es tan importante para la empresa que en la actualidad cuenta con 27 centros de ingeniería de producto en el mundo, aunque sus principales centros de tecnología están ubicados en Europa y los Estados Unidos. Cabe destacar que Lear es uno de los pocos proveedores que ofrece ingeniería, investigación, desarrollo y validación para cada uno de los cinco sistemas de interiores en un mismo lugar (Southfield, Detroit).

Lear suministra asientos y partes interiores a los principales fabricantes de automóviles, y desde fines de la década de 1990 pugna por que los contratos incluyan la totalidad del sistema de interiores.20 Además, en los últimos años ha ganado varios contratos que le han permitido aumentar sus operaciones en Europa,21 y como parte de su proceso de expansión, recientemente la empresa se promueve como especialista en "intertrónica" (combinación de electrónica con aditamentos interiores) y ha ganado sus primeros contratos: uno con Audi para un modelo futuro y el otro con un fabricante no especificado para proveer el sistema de entretenimiento del asiento trasero (Lear, 2002).22

Como parte de su estrategia de expansión, desde principios de la década de 1990, Lear ha comprado empresas dedicadas a los acabados de interiores y asientos. Entre las adquisiciones estratégicas más importantes en el sector de asientos se cuentan las firmas: Keiper (asientos), Dunlop Cox (mecanismos de asientos), Capman (correderas y mecanismos de ajuste de asientos) y, quizá una de las más importantes, el área de asientos de Delphi Automotive Systems, que convirtió a Lear en el mayor fabricante mundial en este renglón.

Geografía y escalamiento tecnológico de Lear México

La presencia de Lear en México comenzó en la década de 1990. A partir de la entrada en vigor del Tratado de Libre Comercio de América del Norte (TLCAN) en 1994 y siguiendo los pasos de las empresas ensambladoras, Lear busca aprovechar la condición de México como socio del acuerdo comercial, ampliando su plataforma productiva (y de mercado) en toda la región de Norteamérica.

En México, Lear cuenta con 38 plantas distribuidas en los estados de Chihuahua, Coahuila, Guanajuato, Jalisco, Estado de México, Nuevo León, Puebla, Sonora y Tamaulipas, así como en el Distrito Federal.23 Su estrategia de expansión ha seguido tres vías: establecer plantas maquiladoras en la frontera norte del país; adquirir empresas que fabrican productos similares a los suyos y se encuentren en dificultades económicas,24 y construir plantas en las inmediaciones de las empresas armadoras.

La expansión de Lear en México está enmarcada en la estrategia mundial de aprovisionamiento de la compañía, caracterizada por la fragmentación de la producción en función de los mercados en los que compite y por una división internacional del trabajo jerárquica, que asigna a sus plantas las actividades de investigación y desarrollo, diseño, producción, etcétera, de acuerdo con las capacidades de cada planta.25 Asimismo, la ampliación de sus actividades da cuenta del incremento de la heterogeneidad y el número de productos elaborados por Lear: asientos, maquila de arneses, tapetes, aditamentos interiores y dispositivos eléctrico-electrónicos, hasta cubrir la totalidad de los interiores.

Resulta instructivo describir el proceso de expansión (cuantitativa) y diversificación de las capacidades de Lear México. En 1995, producía asientos en México a través de 10 plantas distribuidas entre el norte y el centro del país (véase el cuadro 3). Dentro de su plataforma productiva resaltaba la agrupación en Ciudad Juárez, principal base de operaciones de la empresa en México, donde concentraba tres plantas y 67% de sus trabajadores.

La empresa tenía otro grupo de establecimientos en la Zona Metropolitana de la Ciudad de México (ZMCM), donde también albergaba tres plantas (Cuautitlán, Naucalpan y Tláhuac), las cuales daban empleo a 19% de los empleados. De las plantas restantes, tres estaban en el norte y una en Puebla. En esa época (1995), Lear sólo producía asientos en el país. Los establecimientos de Ciudad Juárez atendían al mercado de los Estados Unidos, mientras que el resto a distintos clientes ubicados a lo largo del territorio mexicano, uno por cada planta.26 En 1995, la estructura productiva de Lear en México estaba basada, principalmente, en procesos que requieren abundante mano de obra (tapicería, acabados de tapicería, marcos metálicos y labores de ensamblaje); en tanto que los procesos que exigen grandes inversiones de capital eran minoritarios y se concentraban en la fabricación de las espumas de relleno de los asientos (véase el cuadro 3).

Entre 1995 y 2000, Lear México experimentó un cambio cuantitativo y cualitativo. El número de plantas se multiplicó por tres y el número de empleados por cuatro (cuadros 3 y 4); pero más significativo es que esa expansión ha estado acompañada de una importante diversificación de las capacidades productivas en territorio mexicano. Mientras que en 1995, la empresa sólo fabricaba asientos, para el año 2000 contaba, además de las plantas de asientos, con varios establecimientos para maquilar artefactos relacionados con el sistema eléctrico-electrónico (fundamentalmente arneses) y un considerable número de instalaciones para fabricar interiores y sus partes (véase cuadro 4).

La expansión y diversificación de Lear México durante este periodo dejó atrás la imagen de esta empresa como especialista en asientos. La fabricación de interiores es tal que, en el año 2000, a pesar de tratarse de actividades que requerían mayores inversiones de capital, ocupó una cantidad de empleados casi tan importante como la de asientos. Más impactante es el efecto medido a través del número de plantas: 12 de ellas manufacturan asientos y ocho son maquiladoras especializadas en tapicería, lo que suma 20 plantas de Lear México dedicadas a la fabricación de asientos. En cambio, 14 plantas fabrican interiores (o sus partes) y otras 10 están dedicadas al ensamble de arneses. En conjunto, Lear México tiene 24 plantas fabricantes de interiores y sus partes (véase el cuadro 4).

En cuanto a la distribución geográfica, el cuadro 4 muestra una elevada concentración de las instalaciones en el norte del país (25 plantas en los estados de Chihuahua, Sonora y Coahuila) y, al igual que en el cuadro 1, se observa una fuerte concentración de plantas en Ciudad Juárez, donde se ubica 53% de las plantas y 74% del empleo de Lear en México (36 546 empleados).

A pesar de la expansión de sus operaciones y la ampliación en la variedad de productos que fabrica, Lear México no ha modificado su patrón de distribución geográfica, porque por un lado mantiene su política de que cada planta suministre a un cliente (aunque eventualmente pueden ser dos) y, por otro, que las plantas de la frontera norte atiendan al mercado de los Estados Unidos. De este patrón se diferencia la planta de Tláhuac, que fabrica para varios clientes y ofrece prácticamente toda la gama de productos que elabora la empresa. Sobresalen, por la variedad de procesos que realizan, las plantas "hermanas" de Toluca y Monterrey; ambas con una fuerte inclinación hacia la fabricación de interiores y particularmente la atención a diferentes clientes. Sin embargo, existe una diferencia importante: Monterrey atiende al mercado de los Estados Unidos, mientras que Toluca destina la mayor parte de su producción a Daimler-Chrysler en el Estado de México.27

En cuanto al nivel de empleo, Lear ocupa en México a casi 50 mil personas.28 Es un número elevado si lo comparamos con los 115 mil trabajadores empleados a escala mundial. El hecho de que Lear México concentre cerca de la mitad de su personal da cuenta de la importancia de nuestro país dentro de la estrategia competitiva mundial de Lear. No obstante, el papel de las instalaciones mexicanas depende de la integración y coordinación de la producción en la región del TLCAN. Ésta sería la clave para explicar por qué dicha corporación ha desplazado hacia México actividades que exigen abundante mano de obra y desde fines de la década de 1990 actividades que requieren importantes inversiones de capital. El mayor uso de capital en los procesos productivos de Lear México transforma la relativa simplicidad tecnológica de la producción de asientos. Los asientos evolucionan de una manera jerárquica interactuando con cada uno de los diferentes subsistemas que integran los interiores. Esta interacción tecnológica configura un espacio geográfico, tecnológico y organizacional más complejo y sobre todo más inestable. Desde este horizonte es necesario captar el fenómeno del escalamiento tecnológico de Lear México.29

Lear organiza las actividades de sus plantas en función de una estrategia global y regional que depende de varios criterios: la generación y acceso a nuevo conocimiento tecnológico; las necesidades del mercado o la localización de los clientes; el diferencial de costos en los factores de producción, de acuerdo con los procesos productivos a realizar, y los costos de transporte.

En el caso de las plantas ubicadas en México, el criterio de la generación o acceso a nuevo conocimiento tecnológico no ha sido considerado aún por la compañía, pero los otros criterios resultan fundamentales para decidir dónde establecer una planta y qué tipo de productos generará.30 De esta manera, cuando los clientes se encuentran en los Estados Unidos o Canadá, Lear se presenta como un "proveedor regional", capaz de ofrecer sus productos al menor costo posible, gracias a que cuenta con una extensa red de instalaciones distribuidas en los tres países; en tal caso, desarrolla en México actividades que hacen uso intensivo de mano de obra (maquila de arneses, corte y costura de asientos) y que le representarían elevados costos si se produjeran en otra parte de la región norteamericana.

En cambio, cuando los clientes están en México (Chrysler, VW, GM o Ford), Lear se ajusta a las exigencias de abastecimiento just-in-time, cumpliendo requisitos tan estrictos como el aprovisionamiento en la propia línea de ensamblaje del cliente (just-in-time II31). En tal caso, a Lear le resulta mejor fabricar en México algunos productos que requieren de procesos con un uso más intensivo de capital (inyección de plásticos, moldeados), para los cuales cuenta en este país con la capacidad tecnológica y de mano de obra necesarias, además de una red de plantas estratégicamente localizadas a corta distancia de los clientes, como lo demuestran las plantas de Puebla (VW), Ramos Arizpe (GM), Hermosillo (Ford), Silao (GM) y Toluca (Daimler-Chrysler).

Cuando el principal criterio para establecer una planta es la ubicación del cliente, para cumplir con los requisitos del just-in-time II, Lear busca las localizaciones consideradas como de "oportunidad de crecimiento", que en México corresponden al centro y norte de la República (véase el cuadro 2). De esta suerte, en la región centro —que abastece los mercados interno y de exportación—, las instalaciones de Lear se localizan en lugares relativamente cercanos a las plantas de ensamblaje de vehículos y con buen acceso a vías de comunicación como ferrocarriles y carreteras (Cuautitlán, Silao, Tláhuac y Toluca). Mientras tanto, la región del norte con-centra las actividades de maquila de arneses y actividades de corte y cosido de forros para asientos. Esto explica por qué Ciudad Juárez concentra 18 plantas, la mayoría de ellas maquiladoras; dicha ubicación facilita la exportación hacia los Estados Unidos.32 Un dato que refuerza este argumento es que la zona centro exporta aproximadamente 60% de su producción (asientos, interiores y plásticos),33 mientras que la zona norte exporta alrededor de 90%.

En la última década, Lear México ha sufrido una profunda transformación: ha dejado de ser un fabricante exclusivo de asientos y se ha convertido en un proveedor del sistema de interiores. Lo más interesante de esta transformación es que lo está logrando sin menoscabo de su capacidad competitiva. Esto es sumamente importante, pues cuando una empresa amplía la variedad de productos que fabrica, enfrenta también un incremento de los problemas organizacionales y tecnológicos que debe resolver. ¿Cómo logra Lear solucionar estos problemas? En la siguiente sección ofrecemos nuestra explicación a este respecto.

Diversificación productiva, coordinación y desarrollo modular de Lear México

¿Cómo explicar la evolución de la capacidad tecnológica de Lear, desde la producción de asientos al sistema de interiores? ¿Cuáles son las consecuencias del diseño modular sobre las distintas for-mas de integración y coordinación de Lear México? ¿Cuáles son los dispositivos que permiten que la división del trabajo regional aliente la autonomía y simultáneamente la interdependencia de las plantas?

Para contestar estas preguntas es necesario describir la naturaleza interdependiente del diseño del asiento. ¿Cómo se diseña un asiento automotriz? Se consideran las características y prestaciones que habrá de ofrecer, las dimensiones de la cabina, la posición de los cinturones de seguridad, si el automóvil será de dos o cuatro puertas, el material que se utilizará para forrar los paneles de las puertas, el piso y el techo; la ubicación de las bolsas de aire en el tablero; la distancia entre los asientos delanteros y la parte trasera; la localización de los dispositivos de control de las ventanillas y los seguros de las puertas, etcétera.

La adquisición de experiencia y la especialización en la fabricación de asientos, uno de los dos módulos más importantes dentro de los interiores (el otro es el tablero de instrumentos), le ha permitido a Lear contar con una ventaja de partida para incursionar en la fabricación de otros módulos. El conocimiento tecnológico adquirido y los procesos que involucra la fabricación de esos otros módulos ha reforzado su capacidad competitiva para ampliar su oferta a todo el sistema de interiores. Así, por ejemplo, las puertas, que es otro módulo del sistema de interiores fabricado por Lear, se componen de muchas partes que van unidas por métodos como la soldadura, el remachado, etcétera. La parte estructural está formada por los paneles, pero en su interior y exterior hay muchos otros elementos.34

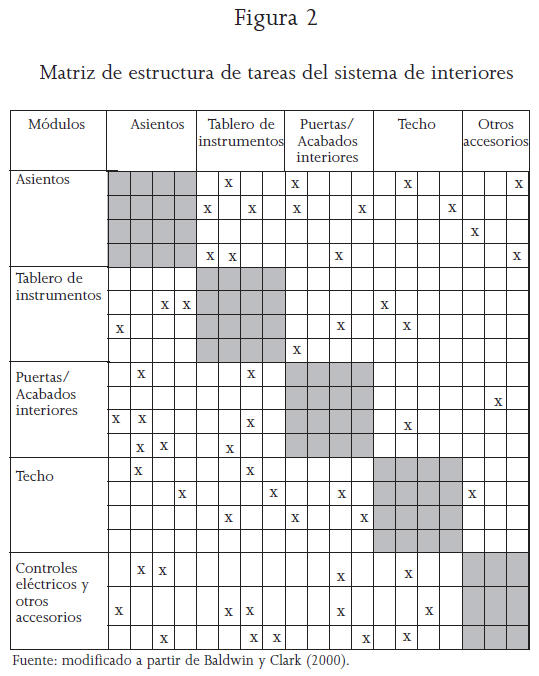

Pero lo más significativo es que dentro de los paneles de puertas a menudo se incorporan arneses y dispositivos eléctrico-electrónicos que afectan a otros módulos del sistema de interiores.35 De esta manera, si bien el diseño del módulo de puertas se realiza de manera independiente, no puede estar aislado en su concepción de los módulos de asientos, sistema acústico y el tablero de instrumentos (cuando las ventanillas son eléctricas), porque existen interconexiones y relaciones de jerarquía que obligan a los ingenieros de Lear a pensar en el funcionamiento del sistema modular como un solo conjunto (véase la figura 2).

El proceso de modularización ha coadyuvado a que Lear amplíe su capacidad tecnológica a fin de incursionar en productos y procesos distintos a los de la fabricación de asientos. La figura 2 muestra la matriz de estructura de tareas (MET), que indica las relaciones de jerarquía e interdependencia entre los diferentes módulos que conforman el sistema de interiores.36

Las casillas marcadas con "x" indican que existe una relación entre los dos parámetros que allí se cruzan; este vínculo puede ser de interdependencia o de jerarquía. Cuando existe jerarquía de diseño, es decir, cuando un parámetro condiciona a otro(s), la modificación de un parámetro "A" provocará cambios en todos aquellos que estén marcados con "x" a lo largo de la columna de "A". Sin embargo, cuando existe una relación de interdependencia (ambos parámetros se influyen mutuamente) encontraremos marcadas con "x" las dos intersecciones, por ejemplo:

De esta manera, la lectura de la matriz respondería a la pregunta: si cambia este parámetro, ¿a qué otros estaría afectando?

Al igual que sucedería en una MET del automóvil, o cualquier otro sistema tecnológicamente complejo, la figura representa a cada módulo sombreado en gris y sin "x" marcadas en su interior. Esto significa que cada módulo se fabrica de manera independiente a los demás y existe información oculta para quienes se encargan de los otros módulos. Esto no genera ningún problema de organización o coherencia a la hora de ensamblar los diferentes módulos, porque cada grupo está obligado a respetar las normas de interconexión, mediante el uso de una interfase, tal como se muestra en la Figura 2.

Esta característica de la estructura de tareas dentro de un esquema de diseño y producción flexible permitió que, al inicio del proceso de modularización, los fabricantes de vehículos recurrieran a diferentes proveedores para cada uno de los módulos del sistema de interiores: las ensambladoras subcontrataban a una empresa el diseño y fabricación de los asientos según determinados estándares, a otra el tablero de instrumentos, y así sucesivamente con cada uno de los módulos del sistema de interiores.37 Sin embargo, por la estrecha relación que existe entre los diversos módulos, algunos proveedores como Lear han logrado acumular capacidades tecnológicas que les permiten suministrar no uno sino distintos módulos a la industria automotriz terminal establecida en la región de Norteamérica.

La estrecha relación e interconexión de interfases que existe entre los diferentes módulos que conforman los interiores de un vehículo —proceso que se denomina modularización38— le ha permitido a Lear dar el salto importante, al pasar de ser un proveedor de un segmento tan específico y especializado como los asientos hasta ofrecer el sistema de interiores.

En el caso de Lear México, la transformación de fabricante de asientos en proveedor del sistema de interiores muestra también una evolución que va desde un régimen de producción que requiere mano de obra en abundancia (porque al principio la fabricación de asientos en México se concentraba en procesos sencillos como el corte, costura y acabados de la tapicería) hacia otro que exige invertir cada vez más capital (y que involucra el uso de robots, procesos computarizados y materiales sintéticos); cambio que implica un dominio amplio de tecnologías basadas en la ingeniería industrial, química, eléctrico-electrónica y mecánica, por citar sólo los campos tecnológicos más importantes.39

El hecho de que Lear mantenga actividades que hacen un uso intensivo de la mano de obra, como es el caso de las plantas maquiladoras de Ciudad Juárez, no invalida esta afirmación; en todo caso refuerza la hipótesis de que este proveedor global aplica también los principios de la producción modular en el seno de su organización, toda vez que una planta (por ejemplo, Tláhuac, Toluca o Monterrey, que son las plantas más complejas de Lear en México) recibe un módulo o partes del mismo para integrarlo a su proceso productivo. ¿Cómo es posible esto? Para entenderlo, es preciso analizar la forma en que Lear organiza y coordina las actividades entre las diferentes plantas que tiene en México.

El mecanismo que emplea Lear Corporation en México (y podemos suponer que algo similar sucede en el ámbito regional de Norteamérica) para realizar esta labor de coordinación incluye dos niveles:

1. La coordinación nacional la lleva a cabo Lear Corporation de México mediante una estrategia de concentración/descentralización. Esta empresa concentra toda la información financiera y sobre capacidad productiva que tienen todas la plantas. Asimismo, los nuevos proyectos deben ser autorizados y firmados por esta entidad directiva. No obstante, cada planta de Lear goza de una considerable autonomía para elegir proveedores, buscar clientes y nuevos proyectos.

2. Se agrupa a las plantas mexicanas a nivel de corporativos regionales, en función de los productos que fabrica cada establecimiento. Estos corporativos regionales coordinan la mejora de procesos, la reducción de costos, la solución de problemas, el apoyo con las cargas de trabajo, cuando es necesario, y la complementariedad de funciones entre dos o más plantas (en el caso de la fabricación de los módulos, o partes de módulos, más estrechamente relacionados).40

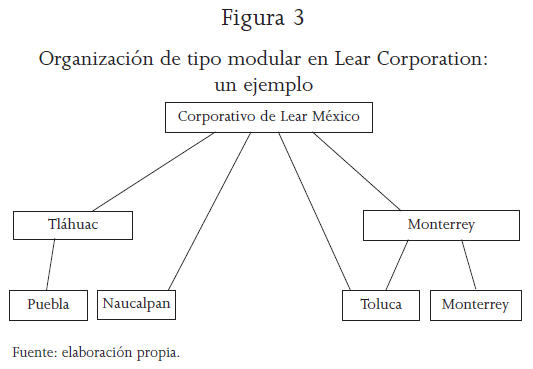

Algo todavía más interesante es la estrategia de "hermanar" dos plantas, de tal manera que ambas fabriquen los mismos productos, aunque atiendan a diferentes clientes (como es el caso de Toluca y Monterrey), y puedan apoyarse mutuamente en caso de cualquier cuello de botella o desequilibrio tecnológico. Lear México cuenta con tres corporativos regionales: una formado por las plantas de Toluca y Monterrey, coordinado por esta última; básicamente fabrican los mismos productos, aunque Toluca atiende al mercado interno y Monterrey está abocada al mercado de los Estados Unidos. Otro corporativo regional está coordinado por la planta de Tláhuac e incluye a las plantas de Tultitlán, Naucalpan, Puebla y Silao. Un tercer grupo, coordinado por Ciudad Juárez, comprende las plantas de Saltillo, Ramos Arizpe, Ciudad Juárez y Chihuahua.

Lear México utiliza los mismos principios que norman el diseño y la producción modular. De hecho, su forma de funcionamiento se ajusta al descrito en la matriz de la estructura de tareas (MET), anteriormente mostrado en la figura 2. Lo más importante es que la organización de este corporativo permite representar una adaptación al esquema de la figura 3 para los niveles organizacionales nacional y de corporativo regional mencionados anteriormente.

Al igual que sucede con la organización para el diseño y la producción modular, cada módulo (en este caso cada planta) es relativamente independiente de los demás, pero interactúa con el resto del sistema a través de una interfase (la planta coordinadora). Por su parte, el corporativo se encarga de definir lo que en este caso serían, no las 'reglas de diseño global' sino las 'reglas de planeación y coordinación nacional'.

Esta forma de organizar la estructura y las relaciones intrafirma permite afirmar que la división del trabajo entre las plantas de Lear en México se ajusta a una matriz de estructura de tareas (MET) como la presentada en la figura 3 para la fabricación del sistema de interiores. Cada planta (independientemente de que sea de manufactura o maquiladora) tiene asignadas ciertas tareas de producción, que corresponden con una organización del proceso productivo, bien sea de los asientos o el sistema de interiores, a través de módulos. Desde este horizonte de visibilidad es posible construir una imagen de los procesos de escalamiento tecnológico de Lear México.

Conclusiones

El diseño y la mejora tecnológica de los interiores del automóvil ha avanzado debido a la introducción de nuevos materiales, el uso de dispositivos eléctrico-electrónicos, los cambios en la demanda, la aplicación de nuevas normas institucionales, las presiones competitivas y el surgimiento de novedosos diseños y esquemas de producción. Uno de los módulos de autopartes que mejor refleja dichos cambios es el sistema de interiores; pero particularmente el asiento automotriz.

Este trabajo aporta elementos útiles para reconstruir la evolución cualitativa y cuantitativa de la producción de los asientos. Se propone una taxonomía de dos generaciones de asientos que permite identificar parámetros clave de la trayectoria del asiento y, a la vez, integrar esta evolución dentro de la estructura del sistema de interiores. Esta tipología contribuye a considerar una forma de escalamiento tecnológico a nivel del producto per se, con respecto a las capacidades organizacionales necesarias para producir asientos de distintas generaciones. De igual manera, la transición de la manufactura de los asientos a la manufactura del sistema de "interiores", en Lear México, marca un salto cualitativo que expresa también un proceso de escalamiento tecnológico.

En este contexto, durante la década de 1990, Lear México mostró un impresionante proceso expansivo. Esta firma abrió numerosas plantas en diferentes puntos del país; aumentando su nivel de empleo y diversificando sus procesos productivos. Lear es un caso exitoso de proveedor de clase mundial que, de ser un especialista en la fabricación de asientos, se ha convertido en un productor y maquilador de distintos componentes (tapicería, arneses e interiores) que son distribuidos a la industria terminal.

El caso de Lear México describe y subraya la aplicación de los principios del diseño y la producción modular a su estructura organizacional: cada planta se especializa en la fabricación de un módulo (o partes para un módulo) y la atención a uno o dos clientes, lo cual garantiza mayor productividad, reducción de costos y mejora continua de diseños y procesos. Una empresa que aumenta el número de sus plantas, su capacidad tecnológica, sus recursos humanos y la variedad de productos, como es el caso de Lear Corporation, enfrenta el reto de superar la complejidad y la incertidumbre. La forma como esta corporación ha superado dichos obstáculos es a través de la estrategia de expansión de capacidad tecnológica; la distribución geográfica, sobre todo en el centro y norte del país, y la modularización organizacional.

La política de expansión y localización de plantas de Lear corresponde al proceso de integración económica y comercial de este país al Tratado de Libre Comercio de América del Norte. Las decisiones de localización de un gran número de plantas de Lear en México son una respuesta a la búsqueda de menores salarios, a la reducción de sus costos de transporte y a las necesidades de sus principales clientes, tales como Daimler-Chrysler, General Motors y Volkswagen, por citar algunas ensambladoras.

Bibliografía

Aroq Ltd. (2002), The Global Market for Automotive Interiors, Inglaterra, disponible en: http://www.Just-auto.com [4 de marzo de 2005] [ Links ]

Babson, Steve (1998), "Ambiguous Mandate: Lean Production and Labor Relations in the United States", en Huberto Juárez y Steve Babson (coords.), Enfrentando el cambio, Puebla, Benemérita Universidad Autónoma de Puebla-Wayne State University, Labor Studies Center, pp. 23-50. [ Links ]

Baldwin, Carliss y Kim B. Clark (2000), Design Rules: Volume I. The Power of Modularity, Cambridge, Massachusetts Institute of Technology. [ Links ]

Beecham, Matthew (2001), Global Market for Automotive Seating, Inglaterra, disponible en: http://www.Just-auto.com [4 de marzo de 2005] [ Links ]

Carrillo, Jorge y Raúl Hinojosa (2003), "Cableando a Norteamérica: la industria de los arneses automotrices", en Ó. F. Contreras y J. Carrillo (coords.), Hecho en Norteamérica. Cinco estudios sobre la integración industrial de México en América del Norte, México, El Colegio de Sonora–Cal y arena, pp. 69-103. [ Links ]

Carrincazeaux, Christopher y Yannick Lung (1995), "Les contraintes de proximité dans l'organisation spatiale des activités de conception dans l'automobile", en M. C. Belis-Bergouignan, Ch. Carrincazeaux y Y. Lung (eds.), Contrainte de proximité et organisation spatiale de la recherche-développement des firmes, París, Institut d'Économie Régional du Sud-Ouest-Université Bordeaux I, pp. 90-127. [ Links ]

Constantino, Roberto y Arturo Lara (2000), "The Automobile Sector", en M. Cimoli (ed.), Developing Innovation Systems: Mexico in a Global Context, Londres y Nueva York, Continuum, pp. 243-261. [ Links ]

Contreras, Óscar F. y Jorge Carrillo (2003), "México en Norteamérica: reorganización industrial e integración regional", en Ó. F. Contreras y J. Carrillo (coords.), Hecho en Norteamérica. Cinco estudios sobre la integración industrial de México en América del Norte, México, El Colegio de Sonora–Cal y Arena, pp. 165-194. [ Links ]

Dosi, Giovanni (1984), "Technological Paradigms and Technological Trajectories. The Determinants and Directions of Technical Change and the Transformation of the Economy", en Christopher Freeman (ed.), Long Waves in the World Economy, Londres, Frances Printer, pp. 78-101. [ Links ]

---------- , David J.Teece y Sidney Winter (1992),"Toward a Theory of Corporate Coherence: Preliminary Remarks", en G. Dosi, R. Giannetti y P. Toninelli (eds.), Technology and Enterprise in a Historical Perspective, Oxford, Inglaterra, Clarendon Press, pp. 185-211. [ Links ]

Eden, Lorraine y Antoine Monteils (2002), "Regional Integration: NAFTA and the Reconfiguration of North American Industry", en John H. Dunning (ed.), Regions, Globalization and the Knowledge-based Economy, Oxford, Inglaterra, Oxford University Press, pp. 45-58. [ Links ]

Fine, Charles (2000), El nuevo ciclo empresarial, Barcelona, Paidós Empresa. [ Links ]

Freeman, Chris (1991), "The Change of New Technologies", en H. Vernon y L. Wortzel (coords.), Global Strategic Management, Nueva York, Wiley, pp. 422-473. [ Links ]

---------- (1994), "The Economics of Technical Change", Cambridge Journal of Economics, no. 18, pp. 463-514. [ Links ]

Haeckel, Stephan (2000), La empresa adaptable, México, McGraw-Hill. [ Links ]

Helper, Susan et al. (1999), "Modularization and Outsourcing: Implications for the Future of Automotive Assembly", International Motor Vehicle Program at MIT, disponible en: http://imvp.mit.edu/papers/99/modstudy.pdf [7 de diciembre de 2004] [ Links ].

Lara, Arturo (2001a), "Arquitectura modular y evolución de sistemas complejos: el caso del sector automotriz", en José Flores y Ramón Tirado (comps.), Economía internacional y agrícola en México ante la apertura, México, Universidad Autónoma Metropolitana-Xochimilco, pp. 201-222. [ Links ]

---------- (2001b), "Complejidad y desequilibrio tecnológico: notas sobre la historia de la convergencia del sector automotriz-sector electrónico", en J. Flores y F. Novelo (ed.), Innovación industrial, desarrollo rural e integración internacional, México, Universidad Autónoma Metropolitana-Xochimilco, pp. 213-238. [ Links ]

---------- (2002), "Packard Electric/Delphi and the Autopart Cluster in Mexico", International Journal of Urban and Regional Research, vol. 26, no. 4, diciembre, pp. 78-98. [ Links ]

---------- , Alejandro García y Gerardo Trujano (2003), "¿Existe un cluster automotriz–plástico en la región Toluca–Lerma?", México, Universidad Autónoma Metropolitana-Xochimilco (mimeografiado). [ Links ]

---------- , Alejandro García y René Rivera (2002), "La dinámica del cambio tecnológico en el segmento de asientos automotrices: el caso de Lear y Johnson Control Corporation", Economía, Teoría y Práctica, no. 17, diciembre, pp. 3-30. [ Links ]

---------- y Alejandro García (2003), "Globalización, modularidad e institucionalización en la industria automotriz: el caso de la trayectoria de los asientos", México, Universidad Autónoma Metropolitana-Xochimilco (mimeografiado). [ Links ]

---------- y Jorge Carrillo (2003), "Technological Globalisation and Intra-company Coordination in the Automotive Sector: The Case of Delphi–Mexico", International Journal of Automotive Technology and Management, vol. 3, nos. 1/2, pp. 101-121. [ Links ]

Lear Corporation (2002), varios documentos, disponibles en: http://www.lear.com [4 de marzo de 2005]

Lung, Yannick (2002), "The Coordination of Competencies and Knowledge: A Critical Issue for Regional Automotive Systems", GERPISA International Network's New Research Programme 2000/2003. [ Links ]

Mikkola, Juliana H. (2000), Modularity, Outsourcing, and Inter-firm Learning, documento de trabajo, Copenhagen Business School, DRUID, verano, conferencia. [ Links ]

---------- (2001), Evaluación de la modularización de la arquitectura del producto (traducción), Copenhagen Business School, DRUID, conferencia. [ Links ]

Pavitt, Keith (1992), "Some Foundations for a Theory of a Large Innovating Firm", en G. Dosi, R. Giannetti y P. Toninelli (eds.), Technology and Enterprise in a Historical Perspective, Oxford, Inglaterra, Clarendon Press, pp. 212-228. [ Links ]

Ray, Thornton (1980),"Technology, Government, and the Future of the Automobile Industry", en D. Ginsburg y W. J. Abernathy (eds.), Government, Technology, and the Future of the Automobile, Nueva York, McGraw Hill, pp. 5-61. [ Links ]

Rosenberg, Nathan (1992),"Science and Technology in the Twentieth Century", en G. Dosi, R. Giannetti y P. Toninelli (eds.), Technology and Enterprise in a Historical Perspective, Oxford, Inglaterra, Clarendon Press, pp. 63-96. [ Links ]

Sako, Mary y Fiona Murray (1999), "Modular Strategies in Cars and Computers", International Motor Vehicle Program at MIT, disponible en: http://imvp.mit.edu/papers/99/sako2.pdf [7 de diciembre de 2004] [ Links ].

Simon, Herbert (2001), "The Architecture of Complexity", The Legacy of Herbert Simon in Economic Analysis, vol. 1, Londres, Edward Elgar Publishing, pp. 467-500. [ Links ]

Utterback, James M. (1994), Mastering the Dynamics of Innovation. How Companies Can Seize Opportunities in the Face of Technological Change, Boston, Harvard Business School Press. [ Links ]

Vegara, Joseph (1989), Ensayos económicos sobre innovación tecnológica, Madrid, Alianza Editorial. [ Links ]

Vickery, Graham (1996), "Globalization in the Automobile Industry", en OECD: Globalization of Industry. Overview and Sector Reports, París, pp. 153-205. [ Links ]

Williamson, Oliver (1989), Las instituciones económicas del capitalismo, México, Fondo de Cultura Económica. [ Links ]

Womack, James, Daniel Jones y Daniel Roos (1992), La máquina que cambió el mundo, Madrid, McGraw Hill. [ Links ]

* Este trabajo forma parte de dos proyectos de investigación: del proyecto colectivo "Agrupamiento y Cooperación Inter-firma en el Sector Automotriz. Estudio de los Corredores Toluca-Lerma y Puebla-Tlaxcala", apoyado por el Consejo Nacional de Ciencia y Tecnología (CONACYT), en el que participan la UAM-Xochimilco, la Universidad Iberoamericana y la Benemérita Universidad Autónoma de Puebla, y del proyecto de investigación, más amplio, denominado "Aprendizaje tecnológico y escalamiento industrial: perspectivas para la generación de capacidades tecnológicas en empresas maquiladoras de la frontera norte", coordinado por Jorge Carrillo, M. Casalet y A. Lara. Este proyecto, no. 35947-s, es financiado por CONACYT y en él participan investigadores de la UAM-X, el COLEF y FLACSO (2001-2003).

1 En adelante, para simplificar, Lear Corporation sólo se llamará Lear, y en el caso de las plantas de Lear en México, se denominarán Lear México.

2 El tema de la conformación de un mercado regional en Norteamérica, así como su impacto en las estrategias de organización de la producción ha sido tratado por diversos autores. Al respecto, se pueden consultar, entre otros: Carrillo e Hinojosa, 2003; Contreras y Carrillo, 2003; Eden y Monteils, 2002; Lara y Carrillo, 2003; Constantino y Lara, 2000; Lara, García y Trujano, 2003; Lara, 2001a y 2002.

3 Lara (2001b) describe y analiza el impacto de la convergencia entre el sector eléctrico-electrónico y la industria automotriz. La combinación de este conjunto de conocimientos y sus aplicaciones ha modificado la trayectoria tecnológica del motor de combustión interna, originado nuevos diseños y cambiado el funcionamiento de otros subsistemas y sistemas que integran los automóviles.

4 Los sistemas complejos se pueden manipular a partir de dividir y analizar, de manera independiente, cada una de las partes y de las interfases (conexiones) que integran la unidad (Baldwin y Clark, 2000).

5 Los subsistemas que integran un automóvil son: el motor, la transmisión, la dirección, la suspensión, la carrocería, los frenos, las ruedas, el sistema eléctrico, entre otros.

6 De acuerdo con Carrincazeaux y Lung (1995), el automóvil es un producto que surge de una síntesis tecnológica denominada ensamblaje, donde se combinan diferentes productos resultantes de procesos productivos previos. Sobre el tema de la coherencia tecnológica, se puede consultar a Dosi, Teece y Winter, 1992; Freeman, 1994, y Pavitt, 1992.

7 Una trayectoria tecnológica es "el patrón normal que se sigue para solucionar problemas en el marco de un determinado paradigma tecnológico". Un paradigma tecnológico es un modelo y patrón específico para solucionar problemas tecnológicos, basándose en principios selectivos, derivados de las ciencias naturales, y en tecnologías materiales selectivas. De esta manera, cada paradigma posee sus propios procedimientos, mecanismos de búsqueda y una lógica específica para encontrar soluciones (Dosi, 1984:83).

8 Un módulo se define como "un conjunto de partes que se interrelacionan estructuralmente entre sí para conformar una unidad que se integra a un sistema más amplio, en el que interactúa con otros módulos a través de nexos funcionales" (Baldwin y Clark, 2000).

9 Se instalaron tableros sin perillas o bordes potencialmente peligrosos para el conductor en caso de accidentes automovilísticos, y los asientos se volvieron más seguros y cómodos.

10 Aumentaron las exigencias en la seguridad de los pasajeros; pero también la confortabilidad; la estética; el uso de materiales más ligeros, resistentes y flexibles; el aislamiento del ruido externo; hubo mayor aprovechamiento del espacio interior e incluso las posibilidades de entretenimiento. Se mejoraron los sistemas acústicos y se incluyeron sistemas multimedia, etcétera.

11 En los últimos años, se ha incrementado el uso de los componentes electrónicos en la industria automotriz: se calcula que entre 1993 y el 2000, la introducción de estos elementos en los automóviles aumentó 75% (Vickery, 1996).

12 Estas bolsas están conectadas con un sistema electrónico que puede calcular el peso y la talla del pasajero (incluso de los niños) y algunos sistemas hasta son capaces de evaluar la posición del pasajero en el momento del impacto. De esta manera, en un accidente evitan al máximo cualquier daño al pasajero.

13 Incluye también cinturones de seguridad de cuatro puntos de sujeción, sistemas de masaje lumbar para contrarrestar el cansancio en largos trayectos, entre otras innovaciones.

14 Fundada en 1917, bajo el nombre de American Metal Products, esta empresa en sus orígenes fabricaba manufacturas basadas en los procesos de estampado, soldadura y formas tubulares para las industrias de aviación y automotriz, aunque en la actualidad realiza exclusivamente esta última actividad.

15 Entrevista a ingeniero de producción de Lear México en abril de 2002.

16 La lista de productos y aditamentos para asientos que fabrica Lear es extremadamente amplia e incluye: componentes de plástico-polímeros, aluminio, acero, componentes eléctrico-electrónicos, arneses, sistemas de comunicación, sistemas de protección (bolsa de aire), etcétera.

17 Considerados conjuntamente, Lear y Johnson Controls, su principal competidor, controlan entre 80 y 90% del mercado del TLCAN.

18 De acuerdo con Williamson (1989), las estrategias de crecimiento de una empresa están ligadas a la internalización de bienes o insumos, la compra de éstos en el mercado y la obtención de productos a través de la cooperación interfirma (hibridación).

19 Entre las innovaciones de Lear se encuentran varias soluciones para aligerar el peso de los interiores y novedosos organizadores. La empresa suministra asientos ultraligeros, utiliza aluminio en vez de acero. Recientemente ha revelado su nueva plataforma eléctrico-electrónica totalmente integrada, denominada arquitectura común avanzada de vehículo (CAVA son sus siglas en inglés, Common Advanced Vehicle Architecture). CAVA provee de energía eléctrica, a través del vehículo, en 14 y 12 voltios, mientras opera multitud de redes múltiplex de comunicación. La CAVA es capaz de contener y manejar una variedad de protocolos de señales y así facilitar el envío de datos a través de una red jerárquica de comunicación del automóvil.

20 Gracias a este esfuerzo ha logrado que Mazda le otorgue un contrato de suministro del sistema completo de interiores para los vehículos deportivos que fabricará en Hiroshima. Con ese contrato, Lear funcionará como integrador total de sistemas y controlará a seis proveedores secundarios durante los procesos de diseño y producción. Mazda espera producir entre 60 y 70 mil unidades anuales, que se venderán en los Estados Unidos, Europa, Medio Oriente y Sudamérica (Lear, 2002).

21 Por ejemplo, para suministrar asientos completos para el Ford Mondeo, abrió en el 2002 una planta en Bélgica y coordina la producción con la de su planta en Valencia, España. En Reino Unido, ha abierto otra planta para suministrar módulos de asientos para Jaguar. En Francia, ha ganado un contrato para PSA y por eso está construyendo nuevas plantas en Madrid, España, y Aulnay, Francia (Lear, 2002).

22 No obstante lo anterior, la consolidación como competidor de clase mundial ha obligado a la empresa a iniciar un programa de reestructuración que incluye la adquisición y apertura de algunas plantas, a la vez que el cierre de otras. Como resultado de este programa, entre diciembre de 1998 y septiembre de 2000, la compañía cerró 12 plantas y recortó su plantilla en 2 600 empleados. Un año después vendió otras plantas en Suecia, Estados Unidos y Polonia por un valor de 5.9 millones de dólares. En enero de 2002, anunció nuevamente un plan de reorganización global. Con este nuevo plan, la empresa cerrará un total de 21 plantas que representarían un recorte de 9 mil empleos. Al mismo tiempo, calcula que generará 3 mil nuevos empleos. Esta reestructuración responde a la presión ejercida por los fabricantes de automóviles para recortar más los costos (Aroq Ltd., 2000).

23 Entrevista a ingeniero de producción, Lear México, julio de 2002.

24 En el último caso, el procedimiento comienza con la compra de acciones de un establecimiento por parte de Lear; posteriormente ésta le inyecta capital y final-mente lo absorbe. Entre las empresas a las que les ha comprado plantas están IPASA, CIMA y CISA. Esta información fue proporcionada por empleados de la compañía; sin embargo, en las bases de datos que hemos consultado sólo logramos identificar 34 plantas ubicadas en el Distrito Federal y los estados de Chihuahua, Coahuila, Guanajuato, Estado de México, Nuevo León, Puebla y Sonora. Es difícil lograr la identificación de todas las plantas porque en algunos casos todavía aparecen registradas con el nombre que tenían antes de la absorción.

25 La localización de las plantas y sus funciones corresponden a la división del trabajo en la región de Norteamérica, lo que implica una importante orientación de la producción en México hacia actividades que exigen un uso más intensivo de mano de obra (directamente maquila en muchos casos) y nula actividad en labores de investigación y desarrollo. No obstante, las actividades de Lear en México no se limitan a la maquila, su estrategia combina las actividades intensivas en trabajo con algunas intensivas en capital, como se describe más adelante.

26 Las plantas de Cuautitlán, Hermosillo y Saltillo suministraban a Ford; Naucalpan a Chrysler; Puebla a Volkswagen, y Ramos Arizpe a General Motors. Por su parte, Tláhuac fabricaba asientos y sus partes para Chrysler, Ford, General Motors y Volkswagen. Información proporcionada por empleados de la compañía en entrevista realizada en mayo de 2002.

27 Entrevista realizada a ingeniero de producción, Lear, mayo de 2002.

28 El cuadro registra 46 404 empleados en todo el país, aunque faltarían los datos de las cuatro plantas que no hemos logrado identificar y los de la planta de Monterrey. No obstante, en el caso de esta última, sabemos que realiza prácticamente las mismas actividades que la de Tláhuac, por lo que suponemos que tendrá un tamaño similar y emplea una cantidad similar de personas (3 mil empleados), lo que acerca la cifra total de empleados de Lear en México a 49 400 personas.

29 Esta anotación sobre el comportamiento de Lear resulta más evidente cuando se compara con otras empresas de la industria automotriz, como Delphi, que incluyen a México en su estrategia de globalización tecnológica, estableciendo un centro I&D en el país, y no trasladar sólo actividades manufactureras o de maquila (Lara y Carrillo, 2003).

30 Entrevista a ingeniero de producción, Lear-México, julio de 2002.

31 Just-in-time II es una forma avanzada de entrega justo a tiempo, toda vez que el proveedor es el responsable de entregar los módulos o componentes, directamente en la línea de ensamble, mientras que el just-in-time I obliga al proveedor a entregar la producción en la puerta de desembarco del cliente. El nivel del compromiso, coordinación y cooperación entre el proveedor y ensamblador en el primer caso, just-intime II, no cabe duda que es mucho mayor y crítico respecto al just-in-time I.

32 No obstante, en el norte tiene también las plantas de Hermosillo, Monterrey y Ramos Arizpe. La primera fabrica asientos e interiores para Ford; la segunda fabrica lo mismo que otra planta ubicada en Toluca,Estado de México,sólo que Monterrey atiende al mercado de los Estados Unidos, mientras que Toluca dedica la mayor parte de su producción a Chrysler; la planta de Ramos Arizpe suministra asientos a GM.

33 De acuerdo con la información proporcionada por empleados de Lear México, la empresa considera como "exportaciones" tanto las ventas directas a clientes en el extranjero como las ventas a clientes en territorio nacional, pero destinadas a vehículos de exportación, por lo que en realidad una parte importante de ese 60% exportado por las plantas de Lear en el interior del país corresponde a "exportaciones indirectas", toda vez que varias líneas de las ensambladoras están destinadas casi exclusivamente a la exportación, como el caso del PT Crusier de Daimler-Chrysler.

34 Como ciertos componentes fabricados en vinilo o coberturas con acabados de tela, reposabrazos, bocinas, compartimientos para mapas, alfombras y aislantes o reductores del ruido, etcétera.

35 Así encontramos interruptores y arneses para los mecanismos de los asientos, de las ventanas, de los espejos, de los seguros de puertas y del sistema acústico.

36 La idea de la matriz de estructura de tareas ha sido tomada de Baldwin y Clark (2000) y sólo se han realizado los ajustes pertinentes para el caso del sistema de interiores. En el libro de esos autores se puede encontrar una exposición completa sobre las características y forma de funcionamiento de la producción modular, así como las claves para construir una MET como la que aquí se presenta.

37 La producción modular se encuentra asociada a tres procesos fundamentales: la estandarización de los componentes y productos, la flexibilidad tecnológica y la subcontratación (Babson, 1998; Sako y Murray, 1999; y Lara, García y Rivera 2002).

38 El proceso de modularización se relaciona con el conjunto de posibilidades que tiene un productor de combinar y compatibilizar los distintos componentes o módulos que integran un producto a través de la fijación y determinación de normas e interfases (Mikkola, 2000). Entre las ventajas que obtiene una empresa al aplicar una estrategia modular, se encuentran las siguientes: reducción de la incertidumbre y la complejidad; disminución de costos; incremento en las innovaciones; posibilita trabajar las diferentes partes de un diseño al mismo tiempo; facilita la coordinación, y aumenta la especialización productiva (Mikkola, 2001; Baldwin y Clark, 2000).

39 Este proceso de transformación es particularmente claro en los casos de las plantas de Tláhuac y Toluca, porque junto con el incremento de la variedad de productos que fabrican —particularmente paneles de puertas— han experimentado un importante aumento de la tecnificación, expresada a través del mayor uso de robots y la realización de procesos productivos complejos, basados en el empleo de sistemas computarizados y de nuevos materiales.

40 La descentralización de la toma de decisiones del corporativo hacia las distintas plantas de Lear (coordinación de tipo horizontal) y la posibilidad de combinar las distintas capacidades tecnológicas y productivas entre las distintas plantas (interacción de distintos módulos como partes del sistema) son dos de las características de la modularización organizacional (Haeckel, 2000).