Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRegión y sociedad

versión On-line ISSN 2448-4849versión impresa ISSN 1870-3925

Región y sociedad vol.16 no.31 Hermosillo sep./dic. 2004

Artículos

El cluster automotriz en el Estado de México. Retos y oportunidades*

Arturo A. Lara Rivero**, Alejandro García Garnica***, Gerardo Trujano****

** Profesor-Investigador del Departamento de Producción Económica; Doctorado en Economía; Maestría en Economía y Gestión del Cambio Tecnológico, Universidad Autónoma Metropolitana-Xochimilco. Teléfonos: 5483-70-65 y 5483-74-70. Correo electrónico: alara@correo.xoc.uam.mx

*** Estudiante del Doctorado en Estudios Organizacionales, UAM-Iztapalapa, becado por CONACyT, no. de registro 90602, correo electrónico: agg67@hotmail.com

**** Candidato a doctor en Economía, Universidad del País Vasco. Correo electrónico: gtrujano@prodigy.net.mx

Recibido en septiembre de 2003

Revisado en marzo de 2004

Resumen

El presente trabajo describe y analiza cómo algunas empresas de la industria de autopartes localizadas en la región Toluca-Lerma (Estado de México) están sustituyendo materiales no sintéticos (elaborados a partir de hierro y acero fundamentalmente) por insumos sintéticos (plásticos, polímeros y fibras) en sus procesos productivos. Las evidencias señalan que en esta región existen condiciones (infraestructura, fuerza de trabajo y apoyo gubernamental) para conformar un cluster entre las firmas de la industria de autopartes y la del plástico. Sin embargo, este proceso se ve frenado por los escasos nexos de interacción tecnológica y productiva que se dan entre las empresas.

Palabras clave: Autopartes, automotriz, cluster, industria, Lerma, plásticos, Toluca.

Abstract

This paper describes and analyzes how some companies of the autopart industry located in the Toluca-Lerma area (Estado de México) are replacing nonsynthetic materials —mainly manufactured from iron and steel— with synthetic inputs —plastics, polymers, and fibers— in their production processes. Evidence shows that in this region there are conditions for forming a cluster of the autopart and plastic industry companies. However, this process has been slowing down by the poor technological and production interaction at an inter-company level.

Key words: autoparts, automotive, cluster, industry, Lerma, plastics, Toluca.

Introducción

En México, en la última década se han publicado numerosos trabajos que destacan el tipo y las características de las agrupaciones de empresas del sector manufacturero y la maquila, a las que se les ha denominado clusters. Existen distintas definiciones del concepto de cluster (Marceau, 1999; Hernández et al.,2003). Una de ellas es la siguiente:

un grupo geográficamente denso de empresas e instituciones conexas, pertenecientes a un campo concreto, unidas por rasgos comunes y complementarios entre sí [...] la mayoría de ellos comprenden empresas de productos o servicios finales, proveedores de materiales, componentes, maquinaria y servicios especializados, instituciones financieras y empresas de sectores afines (Porter, 1999:205).

Una definición más estrecha de cluster implica considerar una forma de organización industrial caracterizada por una concentración espacial de numerosas firmas pertenecientes a ramas industriales similares, en las que los canales de producción y distribución de mercancías intermedias se relacionan en torno a mercados finales (Brusco, 1992).

El análisis del cluster puede realizarse en distintos niveles: a) macro, donde se considera como un grupo industrial que se vincula a una economía en su conjunto, b) meso, donde dicho concepto se re fi e re al conjunto de relaciones inter e intraindustriales y que corresponden a diferentes etapas en la cadena productiva de bienes similares, y c) micro, oferentes especializados alrededor de un núcleo o más de empresas líderes (Roelandt y Hertog, 1999). Aunque también el concepto de cluster se ha ligado a los siguientes elementos: 1) el sector productivo dominante y el tipo de productos fabricados, 2) el grado de profundidad y evolución horizontal y vertical de las relaciones, 3) la naturaleza de los vínculos organizacionales y su duración, y 4) el tipo de actores involucrados y su número.

Las distintas definiciones, niveles y dimensiones del cluster son importantes de considerar porque, como subrayan Altenburg y Meyer-Stamer (1999), los clusters que han surgido en América Latina son muy heterogéneos y muy diferentes a los modelos estilizados que han sido difundidos por la academia y las políticas europeas y norteamericanas.

Entre estos trabajos publicados se encuentran los estudios de Carrillo y Mortimore (1998), Carrillo y Hualde (2000), Lara (1998) y Lara et al.,(2003), los cuales analizan el surgimiento, desarrollo y características de un conjunto de empresas, localizadas en Tijuana, dedicadas a la electrónica (televisores) y componentes afines. Estas maquiladoras nacionales y extranjeras han integrado, a nivel regional, un conjunto de redes que son proveedoras de insumos de importantes organizaciones transnacionales, tales como Sony, Thompson, Daewoo y LG Electronics. Procesos similares de concentración y redes industriales se registran en Jalisco (Palacios, 2001). Por ejemplo, Hernández (2000) examina el cluster de la electrónica y Rabellotti (1997) el del zapato, los cuales se localizan en la zona metropolitana de Guadalajara.

El presente estudio tiene como objetivo describir la conformación de un cluster especializado en la producción de autopartes de plástico localizado en la región Toluca-Lerma, Estado de México. Para alcanzar nuestro objetivo se utilizan e interpretan múltiples fuentes estadísticas nacionales, públicas y privadas. Asimismo, se recurre a algunos estudios que analizan la región mencionada y al sector automotriz en particular; en el contexto de una definición estrecha de cluster, a nivel interindustrial, y considerando el tipo y el número de empresas de autopartes automotrices según el tipo de materiales químicos utilizados y sus respectivos clientes.

Las hipótesis que guían este trabajo son las siguientes:

1. La industria de autopartes localizada en la región Toluca-Lerma está sustituyendo materiales no sintéticos (elaborados a partir de hierro y acero fundamentalmente) por insumos sintéticos (plásticos, polímerosy fibras).

2. En la región Toluca-Lerma existen condiciones (en términos de infraestructura, incentivos fiscales y administrativos, calificación laboral y concentración geográfica) para conformar un cluster de empresas de autopartes. Sin embargo, este proceso se ve frenado por los escasos nexos de interacción tecnológica y productiva que se dan localmente entre las ensambladoras automotrices y las de autopartes.

3. La concentración geográfica de los proveedores de productos intermedios permite a los ensambladores no depender exclusivamente de un sólo proveedor o, en su defecto, disminuir el riesgo de convertirse en un prisionero del proveedor; cuando se da una ruptura de las relaciones contractuales entre las partes, las empresas pueden vincularse con otros clientes o suministradores —según sea el caso— de la región.

El texto está dividido en cuatro partes. La primera describe el ambiente industrial que predomina en el Estado de México, así como la importancia económica que tiene esta entidad en el país. La segunda parte subraya la distribución de los establecimientos de autopartes, ubicados en la región Toluca-Lerma, que utilizan o no materiales sintéticos de acuerdo con el municipio, el tamaño de la empresa y el número de clientes. También se analiza el proceso de sustitución del hierro y acero por plásticos y fibras, y la importancia que estos insumos tienen para la industria automotriz. En la tercera parte se destaca la densidad del cluster atendiendo al grado de o no de exclusividad de las cadenas de proveeduría. En la cuarta parte, apoyados en trabajo de campo, se indaga si existen o no vínculos de cooperación entre empresas de autopartes de plástico y las empresas automotrices. Al final se plantean las conclusiones.

Características económicas del Estado de México y la importancia del corredor industrial Toluca-Lerma

El Estado de México se localiza en el centro del país. Esta entidad limita al norte con Querétaro e Hidalgo; al sur con Morelos, Guerrero y el Distrito Federal (D. F.); al oeste con Michoacán; y al este con Tlaxcala y Puebla. El Estado de México cuenta con importante infraestructura (aeropuertos, carreteras, centros educativos y tecnológicos, y parques industriales); tiene una población cercana a los 13 millones de personas, y se caracteriza por un mercado de trabajadores calificados relacionados con el sector automotriz y metalmecánico con más de cuarenta años de antigüedad (Teamnafta, 2003).1

La aglomeración de mano de obra especializada, la amplia infraestructura, las condiciones históricas y económicas acumuladas, así como la facilidad en las vías de acceso son algunos de los principales factores que han coadyuvado a la configuración y crecimiento de "concentraciones" o "cinturones industriales" en el Estado de México, del tipo al que aluden Marshall (1963) y Krugman (1992).

El Estado de México es una entidad eminentemente industrial, que en el año 2000 generó alrededor de 17% del producto interno bruto manufacturero nacional, porcentaje sólo superado por el D. F. a nivel nacional. Ese mismo año fue el asiento principal de los establecimientos de la industria automotriz en el país (al ubicarse en esta zona un poco más de 150 empresas) y concentró el mayor número de empleos (aproximadamente 51 mil) (SIEM-SECOFI, 2001). Tan sólo la participación conjunta de la industria automotriz (rama 56) y autopartes (rama 57) en la actividad manufacturera estatal ascendió de casi 12% en 1995 a cerca de 18% en 2000 (INEGI, 2002). Entre los principales productos que esta entidad exporta se encuentran: automóviles, autopartes, cobre y sus manufacturas, plásticos, maquinaria y equipo, aparatos eléctricos y electrónicos, aparatos mecánicos y productos farmacéuticos (Vázquez, 1998).

A fines de 1998 en el Estado de México existían 33 parques industriales,2 pero se espera que en los siguientes años se eleve su número, sobre todo por el impulso y las facilidades que el gobierno de la entidad ha promovido en términos fiscales y el estímulo de la simplificación administrativa (Vázquez, 1998). De acuerdo con la política industrial del gobierno, el Estado de México está integrado por tres zonas: a) la de "promoción", conformada por Atlacomulco, Jilotepec, El Oro, Ixtlahuaca, Ocoyoacac, Tianguistenco, Tenango del Valle, Tenancingo, Valle de Bravo, Huehuetoca, Zumpango y Tejupilco, b) la de "control", que comprende 17 municipios conurbados al D.F., c) la de "consolidación" que comprende los municipios de Toluca y Lerma (Gutiérrez, 1992).

Una de las concentraciones o cinturón industrial más importante de la entidad se localiza en la región Toluca-Lerma o metropolitana de Toluca; abarca la zona metropolitana de Toluca (constituida por Toluca, Lerma, Metepec, Ocoyoacac, san Mateo Atenco, Xonacatlán y Zinacantepec), más los municipios que se encuentran influidos por esta zona, considerándose un radio de alrededor de 30 kilómetros.3 De la zona metropolitana de Toluca, tan sólo los municipios de Toluca y Lerma han llegado a concentrar 83% del personal ocupado en ramas como la industria metalmecánica, alimentos, química y textil. El mapa ilustra los distintos municipios que integran geográficamente dichas áreas (Rózga, Madrigal y Ruiz, 1998).

Entre los parques industriales más importantes que se localizan en la región metropolitana de Toluca se encuentran: Exportec I, Exportec II, Toluca 2000, San Antonio Buenavista, Cerrillo I, Cerrillo II, Santiago Tianguistenco y la Zona Industrial Lerma-Toluca.4 Estos parques se encuentran cerca del aeropuerto internacional,5 tienen fácil acceso al transporte público y modernas carreteras, se ubican en una zona topográfica plana y disponen fácilmente de mano de obra calificada. El ambiente sindical predominante en la región permite a las empresas producir en condiciones de elevada estabilidad laboral.

El cuadro 1 muestra el número de establecimientos que se localizan en tres de las principales actividades manufactureras (automotriz, plásticos y químicos) de la región Toluca-Lerma. Como se observa, la principal concentración de empresas se encuentra en la zona industrial Lerma-Toluca, es decir, cerca de 50% de los establecimientos se ubican solamente en uno de los ocho parques que existen. La información del cuadro 1 también indica que la aglomeración de empresas dedicadas a la industria del plástico (30 empresas) es tan importante como la industria automotriz (34 empresas).

Si bien la industria química muestra una menor presencia respecto al número de establecimientos —solamente 15—, no por ello deja de ser significativa. En su conjunto, las firmas vinculadas a las industrias química, automotriz y de plásticos corresponden a actividades manufactureras muy especializadas, que incluso "pueden" ser complementarias localmente. Los establecimientos de estas tres ramas representan, en promedio, una tercera parte del total de establecimientos ubicados en la región Toluca-Lerma.

De acuerdo con Humphrey y Schmitz (1995), las concentraciones industriales de empresas pueden dar lugar a amplias ventajas económicas y productivas —presencia de: 1) proveedores de materias primas y componentes; 2) maquinaria nueva o de segunda mano; 3) mano de obra especializada; y 4) transmisión "no formal" de conocimientos tecnológicos, sinergias y filtraciones (spillovers)—, derivadas de las economías externas y de escala, las cuales se pueden generar si se establecen interacciones entre fabricantes y proveedores especializados. En este sentido, la cercanía geográfica (aunada a la mano de obra calificada y la existencia de infraestructura) que existe entre las actividades química, del plástico y la automotriz crea las condiciones necesarias, aunque no suficientes, para integrar un cluster. Además, no hay que olvidar que en el Estado de México se encuentran localizadas importantes ensambladoras de calidad internacional como general Motors, Daimler-Chrysler, Nissan y BMW (González, 1992). En el siguiente apartado se destacan algunas características económicas de las empresas de autopartes dedicadas a la elaboración de productos sintéticos.

Empresas que utilizan productos sintéticos y no sintéticos en la región Toluca-Lerma: ¿por qué son importantes los plásticos para la industria automotriz?

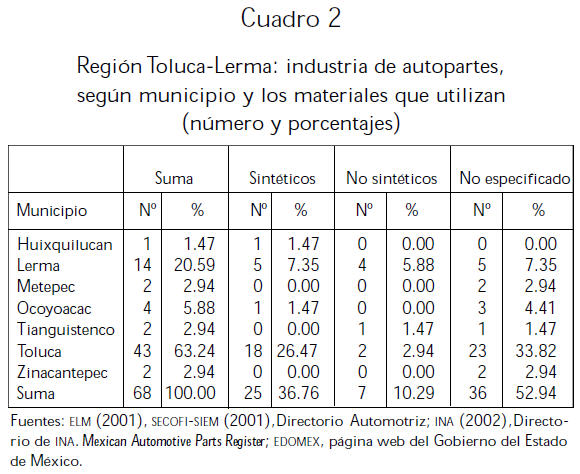

De acuerdo con la información disponible, entre 2000 y 2001 existían 73 empresas de la industria automotriz en la región Toluca-Lerma. De este total, cinco correspondieron a fabricantes de autos y camiones y las otras 68 firmas a la producción de autopartes. En el cuadro 2, se ilustra el número de establecimientos que conforman solamente la industria de autopartes en la región Toluca-Lerma, en el caso de algunos municipios.6

El 63% de los 68 establecimientos existentes se ubicó en el municipio de Toluca y 20% en Lerma; es decir, 83% de las firmas de autopartes están concentradas en dos de los siete municipios. Asimismo, 10% de las empresas ubicadas en la región se asociaba a procesos productivos con materiales no sintéticos y 36% a sintéticos. Como se observa, son los municipios de Toluca y Lerma los que concentran también la producción con materiales sintéticos.

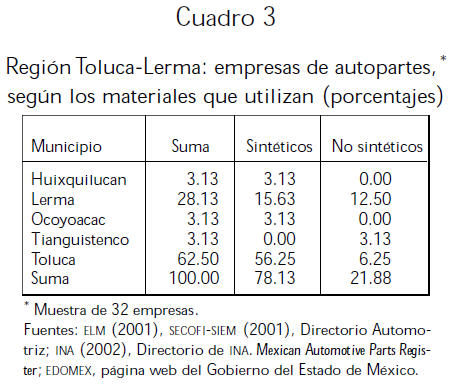

En el cuadro 3, se observa que del total de una submuestra de 32 casos, 78% de las empresas de autopartes utilizan materiales sintéticos y 22% no sintéticos; pero más interesante es que dentro de los sintéticos un poco más de 90% de las firmas se ubica en los municipios de Lerma y Toluca.7

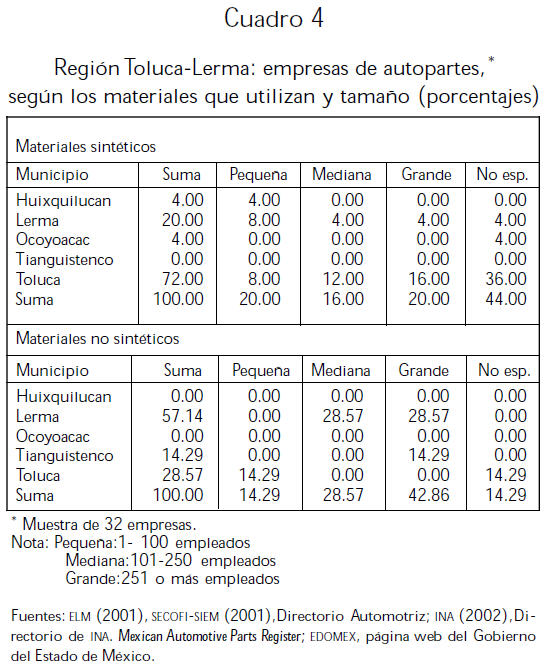

En el cuadro 4, se han clasificado las empresas según utilicen o no materiales sintéticos y por tamaño, sobre la base del número de empleados. En la información sobre materiales sintéticos vuelve a resaltar la importancia de los municipios de Toluca y Lerma (72 y 20%, respectivamente). Sin embargo, un nuevo dato es que el porcentaje asociado al tamaño de los establecimientos no varía mucho entre la pequeña, mediana y gran empresa (20, 16 y 20%, respectivamente). En cambio, en los datos relacionados con m at e riales no sintéticos el tamaño de las empresas es muy variable: 43% de los establecimientos son grandes, 28.5% es mediano y solamente 14% es pequeño. También es importante hacer notar que en el municipio de Toluca se concentran las empresas dedicadas a materiales sintéticos (72%), mientras que en Lerma se ubican principalmente establecimientos orientados a la producción de componentes de autopartes que utilizan materiales no sintéticos (57%).

Basados únicamente en los resultados de esta última comparación, se puede afirmar que los procesos metalmecánicos muestran requerimientos de un mayor tamaño de las plantas de producción y de inversión física, mientras que las actividades asociadas a procesos químico-mecánicos permiten mayor variación en el tamaño de las empresas.8 Eso probablemente signifique que las empresas que trabajan con materiales sintéticos tienen un mayor grado de automatización y de flexibilidad productiva que aquellas que trabajan con metales.9 De ser correcta esta apreciación, reforzaría nuestra perspectiva analítica, en el sentido de que los procesos químico-mecánicos permiten que empresas (o más específicamente plantas) de menor tamaño funcionen en la industria, sin menoscabo de su capacidad competitiva.

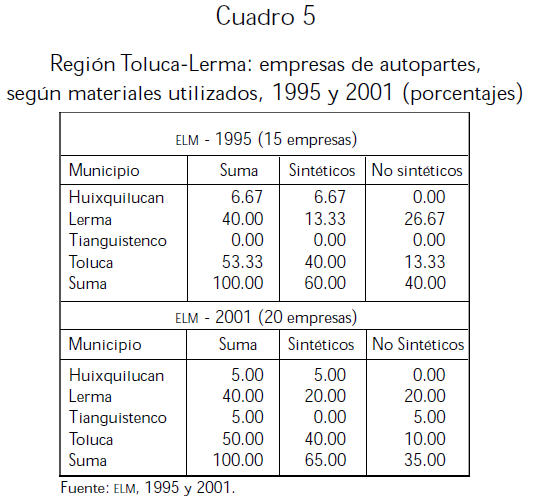

El cuadro 5 presenta una comparación entre los años de 1995 y 2001, donde se diferencia el porcentaje de empresas de autopartes que utilizan materiales sintéticos y no sintéticos en cuatro importantes municipios de la región Toluca-Lerma (Huixquilucan, Lerma, Tianguistenco y Toluca). Aunque este lapso es corto, consideramos que el análisis permite observar algunos de los cambios experimentados en la industria de autopartes en la región.10

De acuerdo con la información presentada en el cuadro 5, es posible señalar que:

1. Entre 1995-2001, se registró una importante expansión en el número de empresas; éstas aumentaron de 15 a 20, incremento del orden de 33%.

2. En los municipios de Toluca y Lerma, se concentra el mayor número de firmas dedicadas a la industria de autopartes, ya sea que elaboren componentes basados en materiales sintéticos o no; 90% o más de la producción automotriz se ha localizado en esas zonas.

3. Durante esos seis años (1995-2001), las empresas dedicadas a la producción de materiales sintéticos aumentó de 60 a 65%. Este proceso expresa la sustitución de establecimientos que utilizan materiales sintéticos (plásticos, cauchos y fibras) por no sintéticos (tal como puede ser el caso del hierro y del acero).

Según SECOFI (1998), el proceso de reemplazo del acero y hierro por materiales sintéticos en la industria automotriz es una tendencia firme; si bien es cierto que 60% del peso de un automóvil proviene del acero, los vehículos se vuelven cada vez más ligeros por el incremento en el uso de productos asociados al plástico o resinas en su fabricación; la prueba es que en los últimos 20 años esos materiales han incrementado su participación de 3 a 7%.11

Entre las ventajas que ofrece el uso y aplicación de productos sintéticos en la industria automotriz, se encuentran: 1) la resistencia a la corrosión; 2) la escasa pérdida de solidez en los vehículos por el uso más intensivo de sintéticos; 3) la simplificación de los procesos y los productos, con la consiguiente reducción de los costos de ensamblaje y el aumento de la automatización de los procesos; 4) son muy maleables, durables, sencillos de fabricar e instalar; 5) son también buenos aisladores eléctricos; son resistentes a la corrosión, la temperatura y otros agentes destructivos; 6) son derivados de materias primas tales como el petróleo, gas natural y carbón o de productos intermedios (etileno, propileno o acetileno), y 7) provocan sensibles reducciones de los ciclos de producción (los tiempos son menores en los procesos químicos que en los metalmecánicos), lo que permite a los fabricantes ofrecer cambios más frecuentes en los modelos, toda vez que el estampado de plásticos puede ser entre 30 y 70% más barato que el estampado en metales (Dupnick y Graham, 1996; Gaspari, 1997; Janicki, 2000; Johnson, 2002; Mann y Helps, 1995; Mapleston, 1991; Phelan, 1996; Wigotsky, 1998).

En su conjunto, los productos sintéticos12 son producto de una larga serie de experimentos, invenciones y descubrimientos que requieren altos niveles de inversión en investigación y desarrollo, cuyos resultados son patentados para evitar su imitación (Freeman, 1975; Freeman, Clarky Soete, 1982).

En la actualidad, los materiales sintéticos sirven para decorar los interiores del automóvil, se utilizan en las defensas y las fascias. Además, cada vez con mayor importancia, los plásticos son utilizados en componentes más complejos como los ventiladores, el tanque de combustible, diversos recipientes de fluidos (anticongelante y el líquido limpiaparabrisas), filtros de aire, equipos de calefacción e incluso cubiertas del motor, paneles de la carrocería y algunos componentes estructurales del chasis.

Por otro lado, el hecho de que en la región Toluca-Lerma se observe que los fabricantes de autopartes que utilizan materiales sintéticos están desplazando a aquéllos vinculados a materiales no sintéticos puede tener fuertes impactos en términos de descalificación de un conjunto de trabajadores y la recalificación de otros, además de que impliquen mayores niveles de inversión y diferentes formas de organización productiva y laboral.

De acuerdo con la tipología evolutiva propuesta por Dosi, Soete y Pavitt (1993), la elaboración de productos no sintéticos (como es el caso de los siderúrgicos) se caracteriza por ser intensiva en escala, mientras que los plásticos y fibras sintéticas están asociadas a un sector industrial basado en la ciencia. La siderúrgica destaca por ser una actividad productiva de flujo continuo, que trabaja a gran escala, fuertes presiones y temperaturas elevadas; la demanda de estos bienes es sensible al precio y son utilizados para elaborar bienes estandarizados, productos de consumo duradero o vehículos; su fuente de tecnología es fundamentalmente la ingeniería de producción; el nivel de apropiabilidad de estos insumos está dado por el secreto industrial, el know-how y los procesos de aprendizaje, y en algunos casos las patentes.

En cambio, en el caso de los productos sintéticos, las principales fuentes de tecnología se encuentran asociadas a la investigación y el desarrollo que se da en las universidades, en las propias empresas e instituciones afines; los sistemas de apropiación tecnológico varían (comprenden desde el secreto industrial hasta las habilidades técnicas de la organización, pero sobre todo se enfatizan en las patentes); y los usuarios de los productos químicos sintéticos son sensibles tanto al precio como al desempeño productivo.

En este contexto, las agrupaciones empresariales dedicadas a las industrias del plástico y la automotriz, integrantes del corredor Toluca-Lerma, dada la característica de los bienes e insumos que se intercambian (los cuales son intensivos en conocimiento), potencialmente requieren: 1) elevar el flujo de saberes y experiencias productivas y técnicas que circulan dentro de la organización; 2) estrechar las relaciones de cooperación a nivel del diseño de los productos, y 3) incrementar los vínculos con universidades y centros dedicados a la investigación y el desarrollo que les sirvan de soporte tecnológico.

Es probable que en este proceso de reemplazo de materiales, acero por plásticos, se observe también una alta tasa de sustitución de los proveedores que requiere la industria terminal automotriz, por varias razones: 1) primero estarían aquellos que por incapacidad financiera o tecnológica no puedan afrontar el cambio en los materiales utilizados; 2) estarían las empresas que, aun habiendo incursionado en el uso de los nuevos materiales, después de cierto tiempo no tengan la capacidad tecnológica y organizacional para responder a la continua exigencia de nuevas innovaciones por parte de los fabricantes de autos, hasta ser relegados al mercado de refacciones, y 3) los establecimientos que no pueden hacer frente a la competencia de las grandes multinacionales de la industria química y de autopartes.

Tampoco escapa la posibilidad de que en la zona Toluca-Lerma surjan nuevas formas de cooperación como fusiones, integración vertical o subcontrataciones. La forma en que aparezcan estas relaciones de colaboración entre empresas depende fundamentalmente de la trayectoria tecnológica del componente implicado en la transacción y de las capacidades de aprendizaje tecnológico acumuladas por las organizaciones productivas (Amendola, 1990). La debilidad o fortaleza de los vínculos de colaboración entre firmas dependerán asimismo de: la frecuencia de las transacciones, la especificidad de los activos, el oportunismo de los actores sociales, la incertidumbre económica, la confianza entre las partes, los procesos de aprendizaje y rutinas que se desarrollen en el mediano y largo plazo, y de las normas y valores que logren arraigar en las relaciones mercantiles y productivas (García, Lara y Taboada, 2004).

Proveedor exclusivo y desarrollo del cluster automotriz: autopartes de plástico

La variedad y similitud de capacidades dentro de la cadena de valor de un determinado cluster son variables clave para explicar la capacidad evolutiva de un cluster. Asimismo, resulta crucial la densidad de la red de proveedores existentes en una determinada región. Por ello conviene explorar el grado de exclusividad o no de los proveedores de autopartes de plástico localizados en la región Toluca-Lerma.

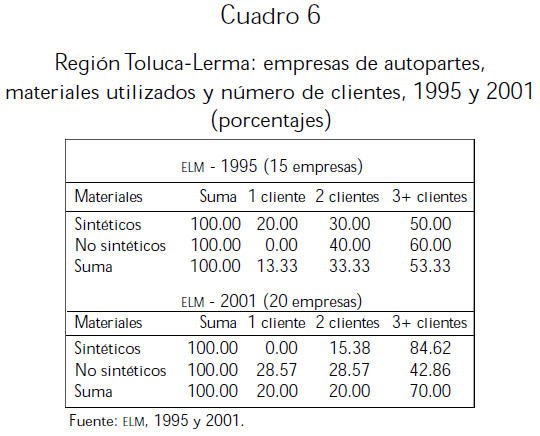

El cuadro 6 ofrece información relacionada con las empresas de autopartes que se identificaron en la región Toluca-Lerma, según el tipo de materiales utilizados (sintéticos y no sintéticos) y el número de clientes durante dos años (1995 y 2001). Este cuadro, elaborado con información de la ELM Guideto Mexican Automotive Sourcing (1995 y 2001), muestra que:

En seis años los establecimientos de autopartes automotrices en la región Toluca-Lerma aumentaron de 15 a 20.

Las empresas dedicadas a materiales sintéticos y no sintéticos atienden a más de un cliente. En 1995, los fabricantes de componentes con materiales no sintéticos mostraban una mayor diversificación en la cartera de clientes que los del grupo de materiales sintéticos; 80% de las firmas tenían dos o más clientes en el primer caso y 100% en el segundo. Sin embargo, en 2001 el panorama se modificó sustancialmente; el porcentaje de establecimientos que tenían dos o más clientes, en el caso de materiales no sintéticos, se contrajo hasta llegar a 71.43%, mientras que las empresas asociadas a materiales sintéticos con más de un cliente alcanzó el 100%; ninguna tenía un solo cliente.

El cruce de la información entre los cuadros 4 y 6 permite inferir que, en el caso de las empresas productoras que utilizan materiales sintéticos, el tamaño de la planta de producción no parece afectar la capacidad competitiva. En efecto, a pesar de que 20% o menos, según el año de referencia, de las empresas de autopartes que utilizan sintéticos son de nivel pequeño (cuadro 4), esto no afectó el número de clientes que registraron la mayoría de las empresas (15.4% dos clientes y 84.6% tres y más clientes, de acuerdo con el cuadro 6).

Desde el punto de vista de la conformación de un cluster, ¿a las empresas les interesa contar con proveedores exclusivos o con proveedores multiclientes? (Lara, 2003).

A las empresas les interesa contar con un solo proveedor, siempre y cuando se alcancen los siguientes objetivos: 1) la empresa contratista se beneficia de menores costos de producción cuando un solo proveedor puede contar con un mayor volumen de producción y así alcanzar economías de escala o una curva de aprendizaje más rápida, que si los pedidos estuviesen distribuidos entre diferentes proveedores. El tamaño del contrato será mayor para una fuente única que para una múltiple; 2) la capacidad de control y coordinación es de mayor calidad y de menor costo cuando es menor el número de actores; 3) a menor número de participantes, menor el costo de transacción y mayores son las posibilidades de establecer formas eficientes de gobernabilidad; 4); esto provocará también que el proveedor deposite más atención en un solo contrato; 5) que la comunicación se simplifique, lo cual; 6) alienta el trabajo en equipo.

La fuente única de aprovisionamiento, sin embargo, tiene efectos negativos, toda vez que, al no existir fuentes alternativas de aprovisionamiento, se crean relaciones de dependencia bilateral y de oportunismo. Uno de los fenómenos recurrentes del sector automotriz se asocia a los problemas de tener "proveedores exclusivos".

Resulta crucial contar con diferentes opciones de aprendizaje y de visibilidad en las condiciones de: rápido cambio tecnológico; de volatilidad de los sectores; de convergencia acelerada de campos tecnológicos; de cambios en la estructura de mercado. Dada la racionalidad limitada y la incertidumbre, no es fácil identificar cuál empresa o grupo de empresas serán las primeras en desarrollar diseños exitosos ¿Serán las grandes empresas o las pequeñas empresas? ¿Serán las empresas viejas o jóvenes, o tal vez una combinación de éstas las que asuman el liderazgo tecnológico?

Las empresas toman decisiones en condiciones de elevadas dosis de incertidumbre. Por ello no tiene sentido minimizar el número de vínculos con el ambiente, evitando la duplicación y el exceso de actores. Resulta útil ampliar los contactos con el ambiente, la misma que puede ayudar a crear una red interorganizacional más fuerte.

La concentración geográfica de los proveedores de productos intermedios permite a los ensambladores no depender exclusivamente de un sólo proveedor o, en su defecto, disminuir el riesgo de convertirse en un prisionero del proveedor. En condiciones de elevada especificidad de los activos, la formación de clusters "densos" posibilita disminuir el potencial de retención. En caso de ruptura de las relaciones contractuales, las empresas pueden establecer relaciones con otros clientes o proveedores —según sea el caso— localizados en la misma región. Ésta es una de las fuerzas más poderosas que atraen tanto a proveedores como a ensambladores a concentrarse en una región y a establecer, cuando es necesario, relaciones exclusivas que en otro espacio, con un menor número de actores y con una composición diferente, resultarían riesgosas.

Lo que se esperaría es que, en este corredor, las empresas proveedoras siguieran avanzando por sí mismas y fueran capaces de adelantarse y ofrecer a las firmas ubicadas en la industria automotriz terminal innovaciones susceptibles de ser introducidas en modelos de automóviles a producirse en el futuro. En otras palabras, lo viable es que: a) las distintas unidades económicas que integran el corredor Toluca-Lerma tejan redes comerciales y tecnológicas a distintos niveles; b) las empresas actúen para distintos clientes como "proveedores proactivos", de acuerdo con el término utilizado por Lecler, Perrin y Villeval (1997), y c) establezcan sinergias no solamente entre las empresas, sino también entre éstas y las instituciones públicas y privadas encargadas de la investigación y el desarrollo tecnológico.

¿Existen lazos de cooperación industrial, en la región Toluca-Lerma, entre la industria automotriz y la de productos sintéticos?

Los datos cuantitativos descritos en los apartados anteriores nos permiten plantear que en la región Toluca-Lerma existe una aglomeración de empresas de autopartes que utilizan productos sintéticos. Además, estos establecimientos están sustituyendo a aquellos que usan materiales no sintéticos (hierro y acero, principalmente). La información recabada también confirma que dichas zonas industriales cuentan con servicios, infraestructura, mano de obra especializada, estabilidad laboral, que incentiva la conformación de dichos núcleos. Asimismo, dadas las características tecnológicas de los procesos productivos automotrices y de la elaboración de materiales sintéticos, que se caracterizan por requerir de intercambio continuo de conocimientos técnicos y de ingeniería, nos induce a pensar que existen fuertes vínculos entre ambas industrias y que estos conocimientos y experiencia se difunden significativamente en la región, pues la mayor parte de los establecimientos tiene más de un solo cliente.

Sin embargo, estudios de casos muestran que los vínculos tecnológicos y comerciales que se dan en los sectores de autopartes y terminal, que conforman la industria automotriz, se caracterizan por ser débiles y escasos. Esta situación nos lleva a cuestionarnos si realmente existe un cluster entre las empresas que integran las industrias automotriz y del plástico, en el caso de la región Toluca-Lerma.

González (2000) analiza y compara 24 empresas de origen nacional y extranjero, tanto del sector terminal (Daimler-Chrysler, Mercedes Benz y BMW) como de autopartes, entre las que se encuentran firmas productoras de hules (Gattes Ruber, Paker Fluid, Ameo, entre otras), de partes metálicas (Metal Modelos Industriales GI Mac y Frada Mecánica) y de motores y partes (Maximex, Roberts Bosch y Kikwoods). Estas firmas se ubican en Toluca, Lerma y San Mateo Atenco, entre las principales poblaciones.

González (2000) describe las estrategias que surgen en la relación cliente-proveedor de la industria automotriz localizada en la zona de Toluca; sus principales conclusiones son:

1. Las empresas transnacionales (BMW, Mercedes-Benz, General Motors, Nissan y Daimler-Chrysler, por citar a las más grandes) tienden a concentrar las tecnologías novedosas con las firmas que han adoptado formas de organización laboral flexible y las que han asimilado procesos novedosos de calidad y la certificación de operaciones. Claramente se enfatiza que son las corporaciones internacionales las áreas encargadas de coordinar y gestionar el proceso laboral, la logística y la división del trabajo tanto de sus plantas como sus relaciones con los proveedores.

2. La integración regional en la industria automotriz de Toluca se da básicamente en torno a tres empresas extranjeras: Daimler-Chrysler, Nissan y Bosch. La conformación de redes en torno a estas firmas, que son de tipo piramidal, se da con base en el origen del capital y la complejidad tecnológica de los productos. 3. La mayoría de las empresas que se ubican en Toluca-Lerma no establecen lazos de cooperación entre ellas; no obstante, resulta benéfico localizarse en una zona que cuenta con infraestructura, fuerza de trabajo calificada, fuerte control sindical, transporte y la proximidad a la Ciudad de México.

En un trabajo posterior, González y Galván (2003:16) señalan que:

las ensambladoras de la industria automotriz no están interesadas en contratar proveedores del Estado de México, ni del país, porque la mayor parte de los proveedores mexicanos no cuentan con los niveles de productividad, calidad y competitividad que se les exige. Ante las deficiencias locales y nacionales, las empresas automotrices optan por importar sus insumos o establecer nexos con empresas de autopartes multinacionales que se localicen en la región.

Lear Corporation, ubicada en el corredor Toluca-Lerma, es un ejemplo de empresa multinacional de autopartes (especializada en la producción de asientos,13 interiores y componentes eléctrico-electrónicos) que importa la mayor parte de sus insumos o realiza transacciones con las plantas "hermanas" ubicadas en el país, y mantiene relaciones de cooperación con pocas empresas locales del sector automotriz.14 Esta empresa global cuenta con 27 centros de ingeniería de producto en varias partes del mundo, aunque sus principales centros de tecnología están ubicados en Europa y los Estados Unidos; es uno de los pocos proveedores que ofrece ingeniería, investigación, desarrollo y validación para cada uno de los cinco sistemas de interiores automotrices (Aroq Limited, 2002; Beecham, 2001; y Lear, 2003). Lear Corporation, en la actualidad una de las principales empresas internacionales que más patentes ha registrado en la producción de asientos, ha sido una de las primeras en aplicar un sistema intertrónico (aplicación de la electricidad y la electrónica al sistema de interiores de los autos), y tiene un poco más de 300 plantas y 100 mil trabajadores en distintos países (Lara, García y Rivera, 2002).

En México, la corporación Lear posee 38 plantas distribuidas entre el Distrito Federal y los estados de Chihuahua, Coahuila, Guanajuato, Jalisco, Nuevo León, Puebla, Sonora, Tamaulipas y Estado de México. La mayoría de las innovaciones que se aplican en los procesos productivos de Lear Toluca derivan de las investigaciones y el desarrollo de productos que se realizan en la corporación, con lo que son limitadas las posibilidades de que se generen redes de intercambio de conocimiento entre Lear Toluca y sus proveedores. Lear tiene en México tres ramas de producción, además del área de maquiladoras (éstas se dedican a los arneses y fo rros de asientos), y son:

• Interiores. Fabrica asientos, fundas, tapetes, sobretoldos y viseras (Ciudad Juárez, Hermosillo, Silao, Puebla, Toluca, Tultitlán, Naucalpan y Tláhuac).

• Inyección de plásticos. Fabrica los conductos del sistema de enfriamiento, partes del panel de instrumentos, tapas de las portezuelas (Monterrey y Toluca).

• Sistema eléctrico. Fabrica partes del panel de instrumentos y los sistemas acústicos del automóvil (Ciudad Juárez, Chihuahua, Saltillo, RamosArizpe).

La empresa Lear, instalada en el Parque Industrial Toluca 2000, produce alfombras, toldos, plásticos para tuberías de sistemas de aire, partes del tablero frontal y de la sombrerera. La planta de Lear Toluca tiene cerca de 150 proveedores, entre los que destacan por su importancia Lerbuc, Plastic Multifon y Maxla, por citar sólo a algunas de ellas.15 Aproximadamente 30 proveedores de Lear Toluca son de origen mexicano y el resto son extranjeros; cabe destacar que la mayor parte de las empresas nacionales se ubican fuera del Estado de México. Entre sus principales proveedores y clientes se encuentran algunas de las plantas del propio Grupo Lear Corporation ubicadas en otras regiones de México.

La producción de Lear está destinada a Daimler-Chrysler, Nissan, Volkswagen y Ford.16 Para trabajar con estas ensambladoras, Lear Toluca debe certificarse de acuerdo con las siguientes normas internacionales de calidad: ISO 9002, ISO 14001, QS 9000 y TS 19649, normas que Lear exige también a sus proveedores. En este sentido, Lear Toluca se caracteriza por ser una empresa de autopartes que ha recibido y aplicado innovaciones orientadas a la sustitución de productos sintéticos por no sintéticos, a través de las distintas innovaciones que difunde su corporativo; sin embargo, tiende a establecer escasos vínculos de colaboración tecnológica y productiva con los proveedores locales.

Conclusiones

Las conclusiones a las que llegamos en este trabajo son las siguientes:

La región Toluca-Lerma se caracteriza por: 1) tener una tradición histórica en el sector automotriz, donde se ubicaron importantes ensambladoras internacionales desde hace algunas décadas (Daimler-Chrysler, BMW y General Motors, entre otras); 2) poseer una adecuada infraestructura; 3) estar cercana a uno de los mercados internos más importantes del país, la zona metropolitana de la Ciudad de México; 4) las existencia de fuerza de trabajo cuya experiencia industrial es invaluable, 5) contar con el apoyo gubernamental que ofrece incentivos al establecimiento de nuevas empresas en el Estado de México y 6) concentrar importantes parques industriales donde se asientan empresas con distintos giros manufactureros.

Dos de los municipios del Estado de México que destacan, en este trabajo, por su mayor concentración de establecimientos y su personal ocupado, dedicados a autopartes son, los de Toluca y Lerma. En esta zona, las empresas de autopartes cada vez se orientan más a especializarse en materiales sintéticos, en tanto disminuyen las que se dedican a la producción de componentes cuyo contenido es el acero y el hierro.

Las firmas dedicadas a materiales no sintéticos se caracterizan por ser de tamaño grande, más de 40%; mientras, en el caso de los establecimientos orientados a la producción de materiales sintéticos, el tamaño es muy variable, situación que se asocia a las características específicas y a la trayectoria tecnológica que han seguido los plásticos y los polímeros.

De acuerdo con diversos estudios de campo realizados en la región Toluca Lerma, la evidencia cualitativa muestra que, en su mayoría, las empresas locales pocas veces logran integrarse a la cadena de valor que dirigen las empresas automotrices terminales o las firmas de autopartes de primera línea (tal es el caso de Lear Toluca). Ante la no certificación y la escasa productividad de las empresas nacionales locales, éstas no logran competir ni establecer lazos de colaboración tecnológica o acceder al know how que poseen las empresas automotrices y de autopartes globales.

Si bien la evidencia cuantitativa nos permite detectar la aglomeración de empresas del sector automotriz y autopartes en la región Toluca-Lerma, la información recabada en distintos estudios de caso no da cuenta de la existencia de un cluster fuerte e integrado del plástico en la industria automotriz en el corredor industrial Toluca-Lerma. Esto se debe a la débil integración de insumos intermedios —directos— de origen regional que son utilizados en la industria terminal. Esta condición de integración es necesaria para determinar si existe o no un cluster del plástico en la región estudiada.

La conclusión del párrafo anterior se apoya en una definición fuerte —material— del cluster, toda vez que el criterio para afirmar la existencia o no de un cluster depende del grado en la que las empresas automotrices integran o no componentes en sus bienes finales. Es posible, sin embargo, pensar en la conformación de un cluster desde el punto de vista de la construcción de una red de proveeduría que permita el intercambio de información y conocimiento tecnológico entre clientes y proveedores que integran el cluster. Durante los últimos años, las empresas que elaboran materiales sintéticos han tendido a diversificar su cartera de clientes, situación que contrasta con aquellos establecimientos que producen componentes no sintéticos. Si esta tendencia se convierte en un patrón estable, entonces el cluster tendería a crecer y fortalecerse. Por ello es necesario visualizar la conformación del cluster en la región Toluca-Lerma como un fenómeno emergente que es necesario estudiar con mayor profundidad. Desde esta perspectiva, este trabajo aporta elementos e indicios sobre la existencia de un cluster débil, pero que sin duda es necesario fortalecer.

Bibliografía

Altenburg, Tilman y Jorg Meyer-Stamer (1999), "How to Promote Cluster: Policy Experiences from Latin America", World Development, vol. 27, no. 9, pp. 1693-1713. [ Links ]

Amendola, Giovanni (1990), "The Diffusion of Synthetic Materials in the Automobile Industry: Towards a Major Breakthrough?", Research Policy, no. 19, pp. 485-500. [ Links ]

Aroq Limited (2002), The Global Market for Automotive Interiors, Inglaterra. [ Links ]

Beecham, Matthew (2001), Global Market for AutomotiveSeating, Inglaterra, disponible en: http://www.Just-auto.com [ Links ]

Brusco, S. (1992), "Small Firms and the Provision of Real Services", en Pyke, F. y Sengenberger, W (eds.), Industrial Districts and Local Economic Regeneration, Génova, International Institute for Labour Studies, pp. 57-69. [ Links ]

Carrillo, J. y M. Mortimore (1998), "Competitividad en la industria de los televisores en México: del ensamble tradicional a la formación de clusters", Revista Latinoamericana de Estudios del Trabajo, no. 6, pp. 79-100. [ Links ]

Carrillo, Jorge y Alfredo Hualde (2000), "¿Existe un cluster en la maquiladora electrónica en Tijuana?", en Jorge Carrillo (coord.), ¿Aglomeraciones locales o cluster globales?: evolución empresarial e institucional en el norte de México, México, El Colegio de la Frontera Norte y Friederich Ebert, pp. 99-140. [ Links ]

Dosi G., L. Soete y K. Pavitt (1993), La economía del cambio técnico y el comercio internacional, México, CONACyT-SECOFI. [ Links ]

Dupnick,E. y J. Graham (1996), "The Demand for Advanced Materials in the Automotive Industry: Projections for the Next Decades", AIP Conference Proceedings, no. 361. [ Links ]

ELM Automotive Supplier Information (1995 y 2001), ELM Guide to Mexican Automotive Sourcing, Troy, Elm International, Inc. [ Links ]

Freeman, Christopher (1975), La teoría económica de la innovación industrial, Madrid, Alianza Universidad. [ Links ]

Freeman C., J. Clark y L. Soete (1982), Desempleo e innovación tecnológica, Madrid, Ministerio de Trabajo y Seguridad Social. [ Links ]

García Alejandro, Arturo Lara y Eunice Taboada (2004), "La coordinación híbrida desde la perspectiva de Williamson y de Noteboom", Análisis Económico, vol. XIX, no. 40, pp. 101-117. [ Links ]

Garza, Gustavo (1985), El proceso de industrialización en la Ciudad de México (1821-1970), México, El Colegio de México. [ Links ]

Gaspari, John De (1997), "Seven 'Firsts' for Automotive Plastics that Trim Weight and Costs", Plastics Technology, vol.43, no. 9,pp. 26-31. [ Links ]

González, Sergio (1992), Proceso de configuración territorial de la industria automotriz terminal en México, 1964-1989, Toluca, Universidad Autónoma del Estado de México. [ Links ]

---------- (1997), "Estado de México: procesos y actores del desarrollo industrial-regional", El Cotidiano, no. 86, noviembre-diciembre, pp. 51 a 65. [ Links ]

---------- (2000), Reestructuración productiva y territorial: las relaciones cliente proveedor de las empresas automotriz en Toluca, 1993-1997, tesis de doctorado en urbanismo, México, UNAM. [ Links ]

---------- y Rodolfo Galván (2003), "La construcción de las redes tecno-económicas de la industria automotriz en México: una primera aplicación del planteamiento de Michel Callon a las empresas en la zona industrial de Toluca-Lerma", trabajo presentado en el Seminario: Territorio, Industria y Tecnología, Benemérita Universidad Autónoma de Puebla. [ Links ]

Gutiérrez, Perla (1992), "El proceso de industrialización del Estado de México", Industria Concamin, vol. 15, no. 44, octubre, pp. 24-26. [ Links ]

Hernández, Angelina (2000), Cluster de alta tecnología e instituciones locales en México: la industria electrónica en la zona metropolitana de Guadalajara, tesis de maestría en desarrollo regional, septiembre, Colegio de la Frontera Norte. [ Links ]

Hernández, Carlos et al. (2003), "Desarrollo de capacidades tecnológicas y cluster: una exploración", en Laura Peñalba y Ma. Magdalena Saleme (comps.), Cluster, microfinanciamiento, factores laborales, México, UAM-X, pp. 17-35. [ Links ]

Humphrey, J. y H. Schmitz (1995), Principles for Promoting Cluster & Networks of SMEs, Brighton, Universidad de Sussex. [ Links ]

INEGI (2002), Sistema de cuentas nacionales de México. Producto interno bruto por entidad federativa (1993-2000), Aguascalientes, Instituto Nacional de Estadística, Geografía e Informática. [ Links ]

Janicki, Greg (2000),"Supplier Insight", Automotive Industries, vol. 180, no. 10, pp. 78-82. [ Links ]

Johnson, Krista (2002), "Magnesium Automotive Applications", en Advanced Materials & Processes, vol. 160, no. 6, pp. 62-71. [ Links ]

Krugman, Paul (1992), Geografía y comercio, Barcelona, Antoni Bosch Editor. [ Links ]

Lara Rivero, Arturo (1998), Aprendizaje tecnológico y mercado de trabajo en las maquiladoras japonesas, México, UAM-UNAM-Miguel Ángel Porrua. [ Links ]

---------- (2003) "Proveedor exclusivo, aprendizaje tecnológico y clusters", Comercio Exterior, vol. 53, no. 10, pp. 936-947. [ Links ]

---------- , Alejandro García y René Rivera (2002), "La dinámica del cambio tecnológico en el segmento de asientos automotrices: el caso de Lear y Johnson Corporation", Economía, Teoría y Práctica, nueva época, no. 17, pp. 3-29. [ Links ]

---------- et al. (2003), Dilemas de la evolución del cluster maquilador eléctrico-electrónico del norte de México: una exploración, disponible en: http://www.maquiladoras.info [ Links ]

---------- y Jorge Carrillo (2003), "Technological Globalization and Intra-Company Coordination in the Automotive Sector: The Case of Delphi-Mexico", International Journal of Automotive Technology and Management, vol. 3, no. 1, pp. 101-121. [ Links ]

Lear Corporation (2003), información sobre la empresa, página de internet, disponible en: http://www.lear.com

Lecler, Yveline, Jacques Perrin y Marie-ClaireVilleval (1997),"In-génierie concourante et apprentissage institutionnel: Une comparaison entre équipementiers français et japonais", Actes du GERPISA, no. 19, pp. 69-89. [ Links ]

Mann, Dick y Ian Helps (1995), Automotive Plastics & Composites: Worldwide Markets andTrends to 2003, Oxford, Inglaterra, Elsevier Advanced Technology. [ Links ]

Mapleston, Meter (1991), "Higher Speed, Higher Part Quality, Lower Cost", Modern Plastics, vol. 68, no. 9, septiembre, pp. 42-44. [ Links ]

Marceau, Jane (1999), "The Disappearing Trick: Cluster in the Australian Economy", OECD Proceedings, Boosting nnovation: The Cluster Approach, pp. 155-174. [ Links ]

Marshall, Alfred (1963), "La concentración de las industrias especializadas en las localidades particulares", Principios de economía, Madrid, Aguilar, pp. 223-232. [ Links ]

Palacios, J. Juan (2001), Production Networks and Industrial Clustering in Developing Regions, México, Universidad de Guadalajara. [ Links ]

Phelan, Mark (1996), "New Cars, New Materials", Automotive Industries, vol. 176, no. 9, pp. 54-58. [ Links ]

Popovich, Frank (1980), "Government Regulation and the Future of the Automotive", en Douglas Ginsburg y William Abernathy (eds.), Government, Technology, and the Future of the Auto -mobile, Nueva York, McGraw Hill, pp. 189-195. [ Links ]

Porter, Michael (1999), "Cúmulos y competencia", en Ser competitivos: nuevas aportaciones y conclusiones, Bilbao, Deusto, pp. 203-288. [ Links ]

Rabellotti, Roberta (1997), "Footwear Industrial Districts in Italy and Mexico", en Meine Pieter Van Dijk y Roberta Rabellotti (eds.), Enterprise Cluster and Networks in Developing Countries, Londres, EADI Book, Series 20, pp. 30-59. [ Links ]

Roelandt,Theo y Pim Hertog (1999), "Cluster Analysis and Cluster-Based Policy Making in OECD Countries: An Introduction to the Theme", OECD Proceedings, Boosting \nnovation:The Cluster Approach, pp. 9-23. [ Links ]

Rózga, Ryszard, Angélica Madrigal y Renata Ruiz (1998), "Región metropolitana de Toluca como polo de innovación", en Germán Sánchez, Santos Leyva, et al. (coord.), La investigación y vinculación tecnológica: un enfoque regional, México, Benemérita Universidad Autónoma de Puebla-Universidad Autónoma de Sinaloa, pp. 205-222. [ Links ]

SECOFI (1998), Diagnóstico y desarrollo del plan estratégico y de acción para la promoción de agrupamientos industriales. Sector: industria automotriz, Aguascalientes, México, Felipe Ochoa y Asociados, S. C. y Secretaría de Comercio y Fomento Industrial. [ Links ]

SIEM-SECOFI (2001), Directorio automotriz, México, Secretaría de Comercio y Fomento Industrial. [ Links ]

Teamnafta (2003), Startup-Consulting and City Selection Services Across 50 Cities in Mexico: Estado de México, disponible en: http://www.teamnafta.com [ Links ]

Varela, Rogelio (2000), "Parques industriales, la raíz del futuro de México", Mundo Ejecutivo, julio, pp. 60-76.

Vázquez, Ricardo (1998), "Competitividad y dinamismo: Estado de México", Mundo Ejecutivo, noviembre, pp. 229-242.

Wigotsky, Victor (1998), "Plastics in Automotive", Plastics Engineering, vol. 54, no. 9, pp. 26-34. [ Links ]

* Se agradecen las valiosas observaciones de nuestros cuatro lectores anónimos. Como siempre, la responsabilidad es sólo nuestra.

1 Como resultado de los propios límites geográficos y demográficos de la Ciudad de México y de la expansión industrial que se inició en la década de los cuarenta, se establecieron en torno a Toluca y en otros municipios aledaños, un conjunto de empresas dedicadas al ensamblaje de vehículos y algunas autopartes, así como también de artículos eléctricos y metálicos (Garza, 1985).

2 Un parque industrial es "una superficie geográficamente delimitada y diseñada para el asentamiento de la planta industrial en condiciones adecuadas de ubicación, infraestructura, equipamiento y servicios, con una administración permanente para su operación" (Varela, 2000:66).

3 No hay un acuerdo claro respecto a los municipios, ni de los parámetros considerados para denotar los municipios que conforman la zona metropolitana de Toluca. Rózga, Madrigal y Ruiz (1998), así como González (1997), investigadores expertos en el estudio del desarrollo industrial en el Estado de México, coinciden en que Toluca, Lerma, Metepec, Ocoyoacac, San Mateo Atenco y Zinacantepec forman parte de esta zona. Sin embargo, los tres primeros investigadores incluyen también Xonacatlán, mientras que González no solamente descarta este municipio, sino que agrega Chapultepecy Mexicalcingo.

4 En su mayoría estas zonas cuentan con los siguientes servicios : agua (redes de distribución y sistemas de bombeo), drenaje (red sanitaria e industrial y plantas de tratamiento para reciclar agua), electricidad (red de distribución aérea) y telefonía.

5 Este aeropuerto es fundamentalmente para transporte de carga y chárter.

6 A saber: Huixquilucan, Lerma, Metepec, Ocoyoacac, Tianguistenco, Toluca y Zinacantepec; y los materiales que utilizan (sintéticos o no sintéticos). Al consultar diversas fuentes estadísticas, nos hemos encontrado con el serio problema de que todas ellas ofrecen datos incompletos; esto se debe al criterio principal con el que se forman ,pues algunas dependen del registro voluntario de las empresas, otras se concentran en las compañías proveedoras de equipo original o exportadoras, otra más se concentran en las empresas pequeñas y medianas, etcétera. Por este motivo, decidimos revisar el mayor número de directorios disponibles y, a partir de la comparación entre ellos, pudimos identificar nuestro universo de estudio. No obstante, cabe aclarar que la combinación de diferentes fuentes provoca que no siempre puedan ser comparables entre sí todas las variables. Esto último nos ha obligado a reducir el universo de estudio.

7 Cabe aclarar que entre las empresas que emplean materiales sintéticos, alrededor de una quinta parte utiliza también metales (acero o aluminio).

8 Desde luego, no podemos concluir que esto sea una norma. Es necesario considerar la posibilidad de que las dife rencias observadas en el tamaño de las plantas, entre materiales sintéticos y no sintéticos, pudieran relacionarse con el hecho de que las empresas que sólo utilizan metal en sus procesos productivos tengan una mayor antigüedad (y por lo tanto se trate de productos tecnológicamente más maduros y estandarizados) que aquellas que trabajan con nuevos materiales.

9 Esta hipótesis puede ser contrastada positivamente en el caso de la empresa Lear, que se describe más adelante.

10 Para comparar estos dos años se utilizó la información del ELM Guide to Mexican Automotive Sourcing, base de datos que nos permite examinar la composición de las empresas de acuerdo con el uso de materiales, por lo que la muestra de compañías para analizar la región se redujo a 15 para 1995 y 20 para 2001.Como puede apreciarse en el cuadro 2, se utilizaron diferentes fuentes hasta identificar un total de 68 empresas de autopartes en la región Toluca-Lerma para 2001.

11 Otras fuentes señalan que en 1978, la producción de un vehículo de pasajeros en los Estados unidos requería 78% de hierro y acero, 3% de aluminio, 7% de plásticos y 12% de otros materiales. Sin embargo, en 1985 esa composición se modificó sustancialmente: el requerimiento de insumos siderúrgicos disminuyó en 68%, frente a un aumento de 13% en el uso de polímeros (plásticos), 4% en el aluminio y un 14% de otros materiales. En otras palabras, entre 1978 y 1985 se observó una importante sustitución de hierro y acero por polímeros en la fabricación de los componentes de un vehículo (Popovich, 1980:193). La explicación de este proceso se encuentra asociada al hecho de que a principios de la década de los setenta, la industria automotriz enfrentó una crisis sin precedentes que la obligó a reestructurar sus formas de organización, introducir nuevas tecnologías y sustituir el uso del acero por materiales sintéticos.

12 Las aleaciones entre distintos productos químicos han dado origen a innovaciones sintéticas importantes tales como cloruro de polivinilo, nailon, polietileno y poliésteres.

13 En la actualidad esta firma provee de un asiento trasero ultraligero especialmente diseñado para el nuevo Audi A2. Además, Lear está desarrollando procesos novedosos que contribuyan a fabricar uno de los asientos más ligeros del mundo. Lear Corporation ha realizado importantes innovaciones al sustituir productos no sintéticos por sintéticos; sus procesos tecnológicos y productivos han logrado contribuir a aligerar el peso de los interiores de automóvil.

14 Esta empresa forma parte de un grupo corporativo que surgió en 1917 en Detroit bajo el nombre de American Metal Products. El negocio se dedicó inicialmente a la soldadura y ensamblaje de autopartes, pero en la actualidad las distintas plantas que la integran se especializan en el diseño y la fabricación de tableros de instrumentos, estructuras metálicas, poliuretanos, bastidores y subensamblaje de paneles y asientos para automóviles, entre otros.

15 Entrevista a gerente de producc¡ón, Lear-Toluca, jul¡o, 2002.

16 De acuerdo con la información proporcionada por la empresa, la mayor parte de la producción de Lear-Toluca (70 a 80%) se destina a Daimler-Chrysler.