Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRegión y sociedad

versión On-line ISSN 2448-4849versión impresa ISSN 1870-3925

Región y sociedad vol.14 no.23 Hermosillo ene./abr. 2002

Artículos

Conductas estratégicas de empresas alimentarias en Sonora, a la luz de la teoría de la organización industrial

Cristina Taddei Bringas; Jesús Robles Parra*

* Investigadores del Departamento de Economía Regional e Integración Internacional del Centro de Investigación en Alimentación y Desarrollo, A. C. Correo electrónico: ctaddei@cascabel.ciad.mx y jrobles@cascabel.ciad.mx

Recibido en noviembre 2000.

Revisado en junio 2001.

Resumen

En este trabajo se analizan las principales estrategias adoptadas por empresas de la industria alimentaria localizadas en Sonora para acceder al mercado y enfrentar los cambios que éste experimenta en los últimos años.

Para ello, se utilizan las herramientas teóricas proporcionadas por la teoría de la organización industrial o economía industrial, con el propósito de mostrar su utilidad y pertinencia en este tipo de estudios empíricos.

En general, se identifican cinco estrategias básicas que en mayor o menor grado ponen en práctica las empresas alimentarias visitadas: 1) diferenciación del producto; 2) integración vertical; 3) acuerdos de proveeduría; 4) acuerdos para la comercialización y 5) acuerdos de capitalización.

Palabras clave: organización industrial, mercado, estructura de mercado, oligopolio, conductas estratégicas, diferenciación del producto, acuerdos.

Abstract

This paper presents some of the main market strategies adopted by enterprises in the food industry located in Sonora, Mexico. The authors have special interest in emphasizing the practicality of the Industrial Organization Theory or Industrial Economics, in the analysis of this kind of industry, and to show the importance of this type of theoretical applications.

We identified five market strategies implemented by the companies visited: 1) product differentiation; 2) vertical integration; 3) supplying agreements; 4) marketing agreements, and 5) capitalization agreements.

Key words: industrial organization, market, market structure, oligopoly, strategic behavior, product differentiation, merger.

Introducción

El procesamiento de alimentos en Sonora constituye una de las actividades productivas de más arraigo dentro de la estructura industrial regional: la producción de harinas, galletas, pastas, cortes finos de carne, lácteos, aceites comestibles, legumbres enlatadas, entre otras, representa una parte importante de las actividades alimentarias. En conjunto, de acuerdo con el INEGI, para mediados de los años noventa éstas constituían más del 30% del valor agregado de la industria manufacturera y generaban alrededor del 28% del empleo, en tanto que las unidades económicas aumentaron su participación en el total de la industria manufacturera en el estado, al pasar del 2.9% en 1988 a más del 35% para 1994.

Algunas de las empresas alimentarias participan con relativo dinamismo en los mercados internacionales y otras hacen lo propio colocando sus productos tanto en el mercado regional/nacional como en el internacional. Es precisamente a partir de la necesidad de analizar la forma como las empresas alimentarias acuden a determinados mercados, que surgen las siguientes preguntas de investigación: ¿Cuál es el desempeño de las empresas de la industria alimentaria de la región, en la dinámica de cambios de los mercados? ¿qué estrategias han tenido que poner en práctica para enfrentar los nuevos retos que impone un mercado cada vez más abierto y competitivo? ¿cuáles de estas empresas de la industria alimentaria podrán sobrevivir en esta nueva dinámica?

Para responder a estas preguntas, consideramos que el aparato teórico conceptual que ofrece la teoría de la organización industrial (TOI) es el adecuado. En esta teoría, el mercado es un concepto central; de hecho, como sugiere Tirole (1995), estudiar organización industrial es estudiar el funcionamiento del mercado. De acuerdo con la TOI, existe una estrecha interrelación entre el mercado y la organización interna de la firma. De hecho, la viabilidad de una estrategia de mercado depende de la forma de organización interna de la empresa y de la estructura del mercado en que compite (Ramírez, 1998).

En el caso que nos ocupa, se trata de analizar el desempeño que han tenido las empresas de la industria alimentaria de Sonora en la compleja dinámica del mercado en que compiten. Para ello, el planteamiento que a manera de hipótesis guía este trabajo es que las empresas de alimentos cuentan con elementos suficientes para responder a los nuevos retos que impone el mercado.

Para el trabajo, fueron consideradas un total de ocho empresas de la industria alimentaria, localizadas en el estado de Sonora, que abarcan los giros de procesamiento de hortalizas, procesamiento de granos y elaboración de bebidas. Éstas se localizan en los siguientes municipios: San Luis Río Colorado, Caborca, Hermosillo, Cajeme, Navojoa y Huatabampo.

Para la selección de estas empresas consideramos principalmente el tipo de producto que elaboran, su ubicación y la disposición mostrada para la realización de la entrevista. Fueron entrevistados gerentes generales, de producción y administración, con base en un cuestionario/guía de entrevista que al mismo tiempo se buscaba validar como instrumento metodológico para una investigación más amplia.1 Los apartados comprendidos en el cuestionario son: A. Características generales de la planta; B. Factores de localización; C. Producción y posicionamiento en el mercado; D. Organización interna de la empresa; E. Apoyos gubernamentales, y F. Información complementaria.

Teoría de la organización industrial (TOI) y estrategias de mercado

De acuerdo con la teoría de la organización industrial (TOI), se entiende por conducta o comportamiento estratégico la inversión de recursos que hacen las empresas con el propósito de limitar las decisiones de los rivales. Una conducta estratégica es cualquier mecanismo de acción que permita a las firmas establecidas afianzar su posición en el mercado. Estos mecanismos están relacionados con políticas de expansión, limitación y depredación de precios, prácticas competitivas no basadas en precios y medidas de integración orientadas a reducir los costos de transacción (Ramírez y Unger, 1997).

Si consideramos las tres estructuras de mercado convencionales que analiza la teoría económica, competencia perfecta, monopolio y oligopolio, encontramos que sólo en condiciones oligopólicas hay lugar para conductas estratégicas, ya que los beneficios que obtiene cada compañía dependen de las acciones de las demás y todas las empresas tienen conocimiento de su interdependencia.

La estructura de mercado de competencia perfecta se caracteriza por la existencia de agentes económicos (productores/consumidores) cuyas diferencias son tan poco significativas que pueden considerarse de tamaño homogéneo y ninguno de ellos puede incidir sobre el precio, que fija el mercado. En la estructura de monopolio, la característica central es el dominio de productores únicos en el mercado de un determinado producto, que tienen además el poder de fijación del precio. En la estructura oligopólica, las decisiones de los productores influyen sobre la producción y el precio; las empresas no actúan de manera independiente, siempre deben tomar en cuenta las decisiones de sus rivales.

Esta estructura analítica es la que resulta de mayor utilidad para el estudio de las formas como funcionan actualmente los mercados y constituye la base sobre la cual se ha desarrollado la teoría de la organización industrial. El modelo oligopólico de Cournot debiera ser considerado, como sugiere Martin (1993), la fuente primaria del desarrollo de la TOI o economía industrial. Cournot elabora un modelo de duopolio de fijación de cantidades bajo el supuesto de que las dos firmas consideradas producen un bien estandarizado; cada una tiene conocimiento de lo que produce su rival y selecciona su propio nivel de producción para maximizar las ganancias.2

Evolución de la teoría de la organización industrial

En recuentos históricos presentados por Hay y Morris (1991), Martin (1993) y Tirole (1995), aparecen amplias referencias al desarrollo de dos corrientes bien definidas en los orígenes de la economía industrial, asociadas a dos tradiciones clásicas: la de Harvard y la de Chicago, que han representado la columna vertebral para las aportaciones posteriores de la TOI.

La tradición de Harvard es considerada como la de mayor impacto, pues con base en sus planteamientos sintetizados en el paradigma "estructura-conducta-desempeño", fueron desarrollados importantes estudios empíricos sobre los más diversos tipos de industrias en diferentes países. Esta escuela floreció a partir de los análisis de Mason (1939) y Bain (1941;1949), creadores del citado paradigma. Se trata de una escuela empírica por naturaleza que incluía en su nivel más descriptivo la historia y el desarrollo de las firmas individuales, así como estudios sobre la estructura y el comportamiento de una o más industrias.

De acuerdo con la tradición de Harvard, son diversos los aspectos que han de considerarse dentro de la organización industrial: desde la estructura organizacional de los negocios involucrados, la historia del desarrollo del producto, inversión, empleo, investigación, políticas de publicidad, incluso la trayectoria de las personalidades dominantes en las empresas. Generalmente, en las investigaciones sobre las industrias se consideraba el impacto sobre utilidades y eficiencia, pero no el efecto más amplio sobre distribución de recursos; se enfatizaban las características individuales de la firma, producto y su situación en la competencia, así como los factores que los influenciaban. Sin embargo, los autores señalados sostienen que había poco rigor en esos estudios anteriores y que arrojaban conclusiones relativamente poco generalizables.

Entre las aportaciones más relevantes de esta tradición empírica de la organización industrial se cuentan los intentos por medir las condiciones exógenas básicas como: tecnología, producción a escala, estructura de costos y barreras a la entrada; asimismo, las preferencias y estrategias de los consumidores como: tipo de información acerca de la calidad del producto, prestigio, lealtad a la marca, entre otros aspectos.

Lo que el paradigma "estructura-conducta-desempeño" plantea, en términos generales, es que la estructura del mercado está constituida por el número de vendedores y compradores que concurren en él, la diferenciación del producto, barreras a la entrada, estructura de costos, integración vertical y la conformación de conglomerados. La estructura del mercado determina, a su vez, la conducta de las empresas, misma que tiene que ver con el comportamiento de los precios, estrategias sobre el producto, investigación e innovación, y con publicidad y tácticas legales. Finalmente, una vez definida la conducta de la firma, se determinará su desempeño en el mercado, estableciéndose como mecanismos de evaluación la eficiencia en la localización, el progreso generado y el empleo, fundamentalmente (figura 1).

La tradición de Chicago, encabezada por Stigler, enfatizó, por su parte, la necesidad de realizar análisis teóricos rigurosos que contrarrestaran el empirismo de la escuela de Harvard. Ello permitió que, a la postre, los análisis teóricos desarrollados a partir de los planteamientos de Chicago se conformaran en un legado metodológico importante para el desarrollo de la organización industrial, pues se le cuestionó a la corriente empirista el haber utilizado la teoría como una herramienta para explicar los resultados estadísticos, más que como parte de una investigación sistemática y rigurosa.

Como sugiere Martin (1993), a pesar del énfasis en el rigor teórico de la escuela de Chicago, el hecho de basarse en el supuesto de que los datos del mundo real debían ser tratados como si reflejaran una situación de equilibrio competitivo de largo plazo, volvía la teoría insostenible y, por otro lado, el enfoque empirista basado en el paradigma "estructura-conducta-desempeño", que parecía empeñado en explicarlo prácticamente todo, no lo lograba en forma satisfactoria.

El debate entre la corriente empirista de Harvard y la teórica de Chicago llegó a término a mediados de los setenta, época en la cual las propuestas de la escuela de Chicago llegaron a dominar los círculos políticos en Estados Unidos. En ese entonces, los estudiosos de la economía industrial empezaron a plantear que ambos enfoques analíticos resultaban insatisfactorios.

Más recientemente, sobre todo en las dos últimas décadas, los desarrollos de la TOI han utilizado en forma creciente las herramientas que proporciona la teoría de juegos, incorporándola al análisis de la estructura oligopolística, en lo que se ha dado en llamar la nueva teoría de la organización industrial. Tirole (1995) es uno de los teóricos centrales de ésta, que ha profundizado en el estudio de estructuras de mercado incorporando elementos de la teoría de juegos para el análisis de las estrategias de las firmas.3

Conductas estratégicas

Como se ha señalado, por conducta estratégica se entiende cualquier mecanismo de acción que permita a las empresas establecidas afianzar su posición en el mercado (Ramírez y Unger, 1997). La literatura reporta diversas clasificaciones de las conductas, de acuerdo con las condiciones de mercado en que se desenvuelven las firmas (Tirole, 1995; Martin, 1993).

Las conductas y los mecanismos utilizados por las compañías para mejorar su posición en el mercado están en función de la estructura de mercado en que éstas compiten. Así, para evaluarlas, es necesario conocer dicha estructura. Al respecto, la teoría considera cuatro elementos: 1) análisis de concentración; 2) análisis de barreras a la entrada; 3) tipo de producto en que se compite y 4) análisis de demanda.

En el caso de este trabajo, nos centramos en el segundo y tercer aspectos, ya que por el número de empresas consideradas no es posible realizar un análisis de concentración y por las características de las mismas y el hecho de que en muchos casos se orientan al mercado de exportación, resultaría muy complejo y costoso efectuar un análisis de la demanda.

Sin embargo, es indudable que uno de los aspectos más relevantes para analizar la estructura de mercado es precisamente el relativo a barreras a la entrada, las que, de acuerdo con la teoría, pueden resumirse en las siguientes: a) economías de escala; b) barreras de costos absolutos; c) diferenciación del producto y d) requerimientos de capital.

Estructura de mercado y estrategias adoptadas por las empresas alimentarias en Sonora

La estructura de mercado en que se hallan insertas las plantas de la industria de alimentos estudiadas es de tipo oligopólico, ya que ninguna por sí sola tiene el poder de fijación de precio y, a diferencia de las empresas que se desempeñan en un mercado agrícola más tradicional donde por el tipo de competencia se podría caracterizar la estructura de mercado como de competencia perfecta, en estos casos son en general otro tipo de plantas. Como hemos mencionado, se desenvuelven en segmentos de mercado más especializados y, por lo tanto, enfrentan un tipo de competencia distinto.

Tal como sucede en mercados con características de oligopolio, el desempeño de cada empresa depende del comportamiento de las restantes, de ahí que en ese sentido estaríamos ante lo que la TOI reporta como interacción estratégica entre las firmas. Sucede en estas plantas que las decisiones están influenciadas por las decisiones de las rivales.

Para fines analíticos, y tomando en cuenta que de acuerdo con la teoría, el mercado constituye la referencia central para la definición de las estrategias de las compañías, hemos dividido a las plantas estudiadas en dos grupos:

Grupo I. Empresas que orientan su producción al mercado externo.

Grupo II. Empresas que realizan su producción en el mercado regional/ nacional.

Características generales

En las empresas del grupo I, se trata en todos los casos de plantas procesadoras de hortalizas; la diferencia radica en los niveles de procesamiento y con ello en los grados de incorporación de valor agregado.

Al respecto, SANA (A) y Hortison (C) se orientan a un segmento de mercado muy especializado, de niveles de ingreso medio y alto. La primera es una empresa que opera bajo el régimen maquilador; mantiene participación de capital nacional y extranjero y realiza ventas tanto al mercado interno como al externo. Procesa productos en fresco como calabaza kabocha y espárrago, que son preparados de manera conjunta con productos cárnicos y son empaquetados de tal forma que salen listos para su consumo. A la par, esta empresa incorpora líneas de producción donde se procesan alimentos como: tacos, chivichangas y chiles rellenos, entre otros, mismos que, al igual que los anteriores, están listos para su consumo (cuadro 1).

En el caso de Hortison, los productos que congela son mango, melón, espárrago y pimiento, principalmente. Aunque, por la tecnología que se utiliza, existe en la planta la flexibilidad de darle la presentación en fresco o congelado.

Las otras dos empresas consideradas en este grupo se orientan igualmente al mercado externo. La planta del grupo Bustamante (B) procesa productos en fresco como cebollín, zanahoria, ocra, espárrago, leek y rábano, mientras que Mooney Farms (D) está especializada en el deshidratado de productos hortofrutícolas. Esta última, localizada en Caborca, opera bajo el régimen maquilador, en un segmento de productos relativamente novedosos para la región, ya que procesa tomate4 y kiwi, que vende bajo la forma de deshidratados en el mercado estadounidense, a través de su compañía filial.

En el grupo II, de empresas orientadas fundamentalmente al mercado regional y nacional, figura Aceites del Mayo (E), empresa que fabrica aceite refinado de cártamo, soya y girasol, y subproductos como pasta de soya. En este caso se reporta un importante nivel de exportaciones, del 30%, que se colocan básicamente en el mercado estadounidense.

Col-Pac (F) es otra de las empresas de este grupo, fabricante de productos alimenticios naturales, dietéticos, hechos a base de soya texturizada. Empacadora del Noroeste (G), propiedad de un grupo privado de la región del Mayo, coloca más del 90% de sus productos en el mercado nacional: enlatados de legumbres como chícharos con zanahoria, ensalada de legumbres, de vegetales y enlatado de chiles jalapeños; de este último se vende una proporción mínima en el mercado norteamericano.

Finalmente, en el caso de la empresa Jugos de Hermosillo (H), se trata de una planta de concentrado dejugo de uva, que constituye un insumo intermedio para la industria de jugos nacional.

Principales estrategias adoptadas

En general, podemos identificar cinco estrategias básicas que en mayor o menor grado ponen en práctica las empresas alimentarias visitadas: 1) diferenciación del producto; 2) integración vertical; 3) acuerdos de proveeduría; 4) acuerdos para la comercialización y 5) acuerdos de capitalización. Sin embargo, estas estrategias no se instrumentan de manera pura, ya que asumen distintas variantes y en ocasiones se siguen de manera conjunta.

Un ejemplo claro es que cuando las empresas han optado por establecer acuerdos de capitalización, existe como objetivo inherente la modificación o modernización tecnológica dirigida a obtener un producto diferenciado, o bien a integrar nuevos procesos productivos; de esta manera, la diferenciación del producto y la integración vertical pueden ser un soporte para la estrategia de capitalización y viceversa. Algunas de las empresas que han asumido la estrategia de diferenciación de sus productos han tenido que recurrir a acuerdos con empresas extranjeras que les permitan acceso a capital. De igual manera, muchos de los compromisos se establecen a cambio de la seguridad en el suministro del producto.

Asimismo, algunas empresas han tenido que ejecutar una estrategia de integración hacia la parte agrícola que les permita el acceso seguro, en tiempo y calidad, a los insumos requeridos para cumplir con los compromisos de mercado, de ahí que cobren relevancia los acuerdos de comercialización y proveeduría (figura 2).

Diferenciación del producto

La diferenciación del producto constituye una de las estrategias fundamentales entre las adoptadas por algunas empresas de la industria alimentaria en la región. Ésta representa una de las barreras a la entrada más importantes con que cuentan las compañías para evitar el acceso al mercado de posibles competidores.5

El interés fundamental de algunas empresas sonorenses al optar por diferenciar sus productos es poder enfrentar una estructura de mercado altamente competitiva, de cambios rápidos, movimientos constantes en los precios y en las cantidades demandadas. Ello, además de buscar el acceso a un segmento de consumidores especializados, el incremento de utilidades y la permanencia en el mercado.

La aplicación de estas estrategias tiende a disminuir los riesgos a los que se enfrentan las empresas del mismo giro que funcionan como una simple empacadora de productos frescos.6 Este tipo de plantas tienen que enfrentar, ciclo tras ciclo, vaivenes imprevistos del mercado, lo que se expresa en una difícil precisión de los niveles de precios y cantidades demandadas del producto. El alto grado de concurrencia en el mercado por espacios de tiempo muy bien definidos es uno de los factores principales que provocan esta situación, habiendo ocasiones en que la estructura de precios no permite siquiera la recuperación de los costos de producción.

Ante esto, las empresas estudiadas del grupo I, SANA y Hortison, se vieron en la necesidad de poner en práctica una estrategia que ayudara a disminuir tal vulnerabilidad, de manera que fuera posible acudir al mercado cuando el nivel de precios resultara conveniente y de igual forma tener un mayor margen de maniobra ante una eventual saturación de éste.

Estas mismas empresas, por separado, adoptaron la estrategia de incursionar en un mercado de consumidores especializado, dispuestos a comprar un producto con sobreprecio. Así, y después de realizar importantes inversiones, lograron un mejor nivel de incorporación de tecnología, que les permitió prolongar la vida de anaquel de los productos y vender sólo en aquellos casos en los que el precio de mercado fuera atractivo, teniendo a la vez un mejor control de éste (figura 3).

La estrategia tenía dos vertientes, la primera estaba dirigida a reestructurar los procesos de producción y la segunda a asegurar el aprovisionamiento de insumos. Lo anterior implicó agregar nuevos procesos en las empacadoras tradicionales, como los de cocción y de congelado, en los cuales hubo que incorporar nueva tecnología con alto grado de automatización. La presentación de un producto cualitativamente diferente al que ofrecen las empresas de procesamiento en fresco, sin detrimento en la calidad de sus propiedades, fue el resultado de su estrategia. El producto lo empezaron a congelar a través de aire frío, de tal manera que pudiera ofrecerse fresco en aquellos periodos en los que el mercado carecía de él.

La estrategia de diferenciación de la empresa A fue mas allá de la presentación de productos bajo la forma de congelados; esta empresa ha avanzado mucho más en su estrategia de diversificación, pues ha logrado elaborar una importante gama de productos listos para consumirse, como: tacos, chivichangas, chiles rellenos, entre otros, integrando para ello los productos hortícolas de la región y complementándolos con productos importados, como carne y otros insumos indirectos. De acuerdo con afirmaciones de la gerencia de esta empresa, sus productos están dirigidos a una estructura de consumidores medios y altos, cuya actividad económica no les permite tener el tiempo suficiente para preparar sus alimentos a cierta hora del día, y desde luego, están dispuestos a pagar por ello. Esta empresa ha encontrado en el mercado asiático, particularmente en Japón, un singular nicho de mercado.

Para las compañías del grupo II no existe una estrategia de diferenciación del producto, orientada a cambios físicos en éste, ya que estas empresas se hallan en segmentos de productos de alto grado de estandarización y generalmente producen bienes intermedios (figura 4).

Acuerdos de proveeduría, comercialización y capitalización

El establecimiento de acuerdos se ha convertido en una forma oportuna para acceder con menos contratiempos a nuevos nichos de mercado, asegurar la venta del producto ante situaciones adversas, lograr un aprovisionamiento seguro de materias primas, mejorar la capitalización y modernizar tecnológicamente a las empresas.

La formalización de acuerdos, que abarcan desde la producción hasta la comercialización, es una de las estrategias que dan más solidez al funcionamiento de las empresas alimentarias, sobre todo a las del grupo II. Algunos de estos se han establecido con agricultores de la región y tienen como objetivo el aprovisionamiento seguro de insumos. La empresa provee el material vegetal (semilla) y en algunos casos asesoría tecnológica en la fase productiva, lo que permite garantizar la calidad del producto requerido y asegurar el aprovisionamiento en tiempo y cantidad. En otras modalidades, se incluye la información como parte del acuerdo: ya sea sobre cómo integrar los procesos productivos, o bien sobre cómo adoptar estrategias para un mejor aprovechamiento de las materias primas y el mejoramiento continuo de la calidad.

Las plantas A, B, C y D han optado por los acuerdos como una estrategia de aseguramiento de insumos y mejoramiento de la eficiencia organizativa, aunque cabe señalar que para estas empresas del grupo I la estrategia principal ha sido la diferenciación del producto (figura 5).

De estos cuatro casos, interesa destacar el de la empresa C como un ejemplo de la adopción de esta estrategia. Esta compañía, propiedad de un grupo de productores agrícolas del Valle del Yaqui, formalizó un acuerdo de comercialización con la división de alimentos del grupo Pepsico. La empresa C proveería de productos hortofrutícolas congelados y la comercializadora en cuestión se encargaría de venderlos en los mercados internacionales.

De hecho, se trata de una compañía originalmente inscrita en el régimen legal de maquila, que basa sus estrategias de mercado en el poder que le da el acuerdo con la comercializadora Pepsico; la asimilación de procesos y el conocimiento adquirido con dicho acuerdo fueron capitalizados por ésta en cada una de las fases y de hecho propiciaron que una vez terminado el acuerdo con la comercializadora, la empresa pudiera seguir en el mercado manteniendo la misma estrategia de organización, sólo que una parte fundamental del proceso —la comercialización— pasó a formar parte de la empresa como uno de sus departamentos.

En la actualidad, siguen en el mismo segmento de mercado acordado con el grupo Pepsico e incluso empezaron un fuerte proceso de reestructuración y ampliación de su capacidad, que les permitirá, según comentarios del gerente de administración, incrementar paulatinamente su nivel de ventas.7

El caso de la planta A es similar al anterior, sólo que esta empresa es parte de un convenio establecido entre un grupo privado japonés, una comercializadora estadounidense y productores agrícolas del Valle de San Luis. En este acuerdo, la empresa se encarga fundamentalmente de la parte productiva, mientras que el aprovisionamiento de insumos se da a través de convenios con los productores, quedando la comercialización en manos de la empresa distribuidora con la que se mantiene un acuerdo para tal fin.

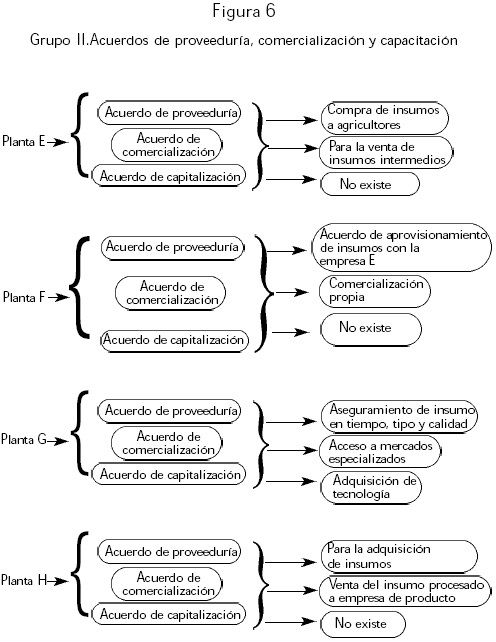

En este renglón de aprovisionamiento de insumos, la empresa E ha establecido convenios con asociaciones de productores agrícolas de los valles del Yaqui y Mayo, así como de los valles agrícolas de Sinaloa. En éstos se convienen aspectos como variedad de semilla a utilizar y tiempos de entrega; se trata de contratos jurídicos donde cada una de las partes asume responsabilidades específicas, sin que ello trascienda dicho acuerdo. Las ventas se realizan directamente a la empresa que le agregará un proceso terminal. El convenio existente asegura la venta del producto procesado, por lo que no disponen de una comercializadora dentro de su esquema organizacional; más bien se tiene un departamento que registra y controla la venta de sus productos (figura 6).

Para la planta F de Navojoa, la responsabilidad con respecto a sus clientes se sustenta en gran medida en el aprovisionamiento de materias primas. En su caso, la soya texturizada provista por la planta D últimamente ha tenido fuertes altibajos propiciados por la incidencia de la plaga de la mosquita blanca en los valles del Yaqui y Mayo, lo que ha hecho difícil la obtención de buenas cosechas. Por ello, se hacen necesarios acuerdos que aminoren la incertidumbre; de hecho, el acuerdo que existe actualmente con la empresa aceitera ya mencionada ha permitido reducir la incertidumbre, pues existe la responsabilidad, jurídicamente establecida, sobre tiempos y cantidades a entregar.

Esta empresa debe su solidez y posicionamiento en el mercado a la incorporación de una comercializadora dentro de su estructura de organización, misma que se encarga de monitorear constantemente el mercado y marcar las tendencias de los consumidores para, en función de ello, instrumentar sus estrategias.

En el caso de la planta G, una parte de la producción es provista por socios de la empresa, mediando entre ellos únicamente un acuerdo, consistente en la responsabilidad de vender el producto a la empresa de la cual son propietarios. El resto de la producción agrícola a procesar es adquirida en el mercado libre.

Esta empresa, al igual que la planta E, tampoco considera necesaria una comercializadora dentro de su organización. Esta planta maquila a grandes empresas del ramo del enlatado como Herdez, Del Monte y a casas comerciales como Gigante y Soriana, empresas a las cuales les vende el producto etiquetado ya con su razón social. De esta manera tiene asegurada la venta de sus productos y no necesita de una comercializadora que esté monitoreando el mercado, pues de ello se encargan cada una de las empresas subcontratantes.

Por último, la planta H, del ramo de concentrados de jugo de uva, asegura el aprovisionamiento de materias primas gracias a que los mismos dueños de la empresa son también viticultores. La comercialización, por su parte, se realiza a través de un contrato de compra directa por parte de la empresa Nestlé.

En cuanto a los acuerdos de capitalización, destacan los realizados por las empresas A y C. Esto les ha permitido la incorporación de nueva tecnología, lo que ha coadyuvado a la diferenciación del producto, la integración vertical de estas empresas y, consecuentemente, a la generación de mayor valor agregado. En el caso de la planta G, este tipo de convenios le ha permitido, fundamentalmente, la adquisición de nueva tecnología requerida para cumplir sus acuerdos de proveeduría (ver figura 5).

De esta manera, tenemos que los convenios establecidos por algunas empresas alimentarias de la región, que van desde la producción hasta la venta de sus productos, han sido un punto nodal para su permanencia en el mercado. Los acuerdos establecidos refuerzan la parte del aprovisionamiento de insumos, ya que la comercialización la lleva a cabo, en algunos casos, una comercializadora de la misma empresa.

Conclusiones

El marco teórico-conceptual proporcionado por la teoría de la organización industrial constituye una herramienta de gran utilidad para el análisis de las estrategias asumidas por empresas que operan en la industria. En particular, en este trabajo se muestra su utilidad para caracterizar las principales estrategias adoptadas por empresas alimentarias del estado de Sonora.

Una de las estrategias más importantes de las plantas del grupo I, cuya producción se destina al mercado externo, ha sido la diferenciación del producto. Estas empresas se orientan a un mercado de consumidores especializado, dispuestos a pagar un sobreprecio por productos de alta calidad.

En el caso de las empresas del grupo II, cuyo mercado de destino es el nacional, no se advierte dicha estrategia como central. Para estas, son los acuerdos, ya sea para aprovisionamiento de insumos o para comercialización, las estrategias más importantes, que les ha permitido mantener un desempeño aceptable en el mercado.

De hecho, con la información obtenida en las entrevistas, se advierte que a pesar de que este grupo de empresas tiene un acceso más difícil a los mercados, este problema ha sido posible de sortear gracias a los convenios alcanzados. Esta estrategia "arrastra" a los acuerdos de proveeduría, pues para el buen funcionamiento de la comercialización se requiere asegurar el aprovisionamiento oportuno de insumos.

De esta manera, se observa que si bien las estrategias más exitosas son las seguidas por las empresas orientadas al mercado externo, no es despreciable lo alcanzado por aquellas cuya producción se destina al mercado nacional, ni es posible considerar que éstas hayan fracasado en la adopción de sus estrategias. En todo caso, se trata de estrategias de menor alcance pero que igualmente han permitido a este tipo de empresas la permanencia en el mercado.

Finalmente, es conveniente señalar que aun cuando los modelos oligopólicos consideran que los tipos de estrategias más relevantes conciernen al precio, las estrategias de las empresas analizadas son de diversa índole, aunque resultan totalmente congruentes con una estructura de mercado de tipo oligopólico. De ahí también la importancia de adaptar y utilizar de la teoría aquello que sea pertinente para los estudios específicos de las distintas regiones económicas.

Bibliografía

Bain, Joe (1941), "The Profit Rate as a Measure of Monopoly Power", Quarterly Journal of Economics, vol. 55, no. 1, pp. 272-292. [ Links ]

---------- (1949), "A Note on Pricing in Monopoly and Oligopoly", American Economic Review, vol. 39, no. 1, pp. 448-469. [ Links ]

Call y Hollahan (1985), Microeconomía, México, Grupo Iberoamericano, 575 pp. [ Links ]

Hay, Donald, y Derek Morris (1991), Industrial Economics and Organization, E. U. A., Oxford University Press, 686 pp. [ Links ]

Martin, Stephen (1993), Advanced Industrial Economics, E. U. A., Blackwell, Oxford & Cambridge, 660 pp. [ Links ]

Mason, Edward (1939), "Price and Production Polices of Large-scale Enterprise", American Economic Review, vol.29, no. 1, pp. 61-74. [ Links ]

Miligrom, Paul, y John Roberts (1992), Economics Organization & Management, Nueva Jersey, Prentice Hall, 621 pp. [ Links ]

Ramírez, J. Carlos (1998), "Los modelos de organización de las industrias de exportación en México", Comercio Exterior, vol. 47, no. 1, enero. [ Links ]

Ramírez, J. y K. Unger (1997), "Las grandes industrias ante la restructuración: una evaluación de las estrategias competitivas de las empresas líderes en México", Foro Internacional, vol. 37, no. 2, pp. 293-319. [ Links ]

Robles, J. (1998), Estrategias para la exportación en las empresas alimentarias de Sonora, tesis de maestría, Instituto Politécnico Nacional, 78 pp. [ Links ]

Spence, A. Michael (1977), "Entry, Capacity, Investment Oligopolistic Pricing", Bell Journal of Economics, vol. 8, no. 2, pp. 534-544. [ Links ]

Tirole, Jean (1995), The Theory of Industrial Organization, Cambridge, Massachusetts, The MIT press. [ Links ]

Los autores agradecen los valiosos comentarios y sugerencias de los dictaminadores anónimos.

1 Este trabajo se desarrolló a manera de estudio piloto para el proyecto CONACYT "Estrategias de mercado en la industria alimentaria del noroeste de México", que realizamos actualmente en el CIAD, en el cual se están analizando distintas ramas de la industria alimentaria: industria de la carne, molinos de trigo y procesamiento de la uva. Las empresas consideradas fueron estudiadas en la tesis de maestría de Robles, 1998.

2 El desarrollo del modelo de Cournot, aparece en Martin (1993:17-35).

3 Otro autores, como Martin (1993) y Milgrom y Roberts (1992), ofrecen exhaustivos análisis según esta teoría.

4 Este proceso consiste en la selección del tomate, tomando como criterio básico su estado de madurez, que debe cumplir con una uniformidad en el color (rojo) y textura. El tomate se fracciona en piezas y se expone al sol para su deshidratado; posteriormente es empacado y enviado al mercado estadounidense.

5 "El incentivo económico de diferenciar productos proviene del hecho de que las preferencias de los consumidores varían muy ampliamente. Una empresa puede servir a una clientela muy consciente del precio, ofreciéndole un producto en el que quizás se sacrifica algo de calidad para mantener los precios bajos. Otra empresa puede servir a un consumidor consciente de la calidad, cuyo principal interés sea un producto de gran calidad aunque cueste un poco más. Las empresas buscan constantemente formas de 'colocar' sus productos para ganar una mayor participación en el mercado y así aumentar utilidades" (Call y Hollahan, 1 985:407).

6 Uno de los procesos de empaque de hortalizas frescas consiste en la selección por uniformidad de color, tamaño, peso, empaque en cajas especiales para retención de frío y cubiertas en su interior con hielo en escama. Otro de los procesos más avanzados es el de preenfriado en cuartos fríos acondicionados para tal fin.

7 Al momento de la entrevista (1998), la empresa reportaba un promedio anualizado de ventas del orden de los ocho millones de dólares, monto que esperaban incrementar a 10 ó 12 millones en los siguientes dos años.