nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El proceso de apertura de las economías experimentado durante las últimas décadas a nivel mundial ha generado no sólo un aumento sin precedentes en el intercambio comercial entre países, sino también una notable reestructuración. En particular, se ha originado una reorientación del comercio entre países al interior de los diferentes bloques comerciales que se han formado en la Unión Europea, Norteamérica y Asia (Ecochar et al., 2005; IMF, 2011). Además, se ha presentado un aumento del volumen de comercio de bienes de la misma industria y cadena productiva debido a la fragmentación de los procesos productivos en diferentes etapas que se desarrollan en distintos lugares para aprovechar las ventajas comparativas locales (Brulhart, 2009; Kawecka-Wyrzykowska, 2017).

En el caso de México, su comercio exterior también ha presentado transformaciones significativas durante las últimas décadas como resultado de su integración a la economía internacional mediante su ingreso al GATT (General Agreement on Tariffs and Trade), en 1986, y la entrada en vigor del Tratado de Libre Comercio de América del Norte (TLCAN), en 1994. Igualmente, la entrada de China a la Organización Mundial de Comercio (OMC), en 2001, ha sido por la penetración de sus productos tanto en este país como en Estados Unidos, su principal socio comercial hasta entonces (Gallagher y Porzecanski, 2008; Mendoza, 2016).

La literatura empírica existente muestra evidencia de los importantes cambios en la dinámica del comercio exterior de México a partir de la apertura de su economía. Sin ser exhaustivos, se pueden subrayar al menos cuatro: 1) un aumento del volumen de comercio a partir del ingreso de México al GATT (Kose et al., 2004; Ibarra, 2013); 2) una recomposición del comercio en favor de los bienes manufacturados desde finales de los ochenta a costa de una reducción de las exportaciones petroleras (Clark et al., 2001; Gutiérrez, 2017; López y Rodil, 2008); 3) un incremento de la participación del comercio intraindustrial (CII) en el total desde mediados de los años ochenta (Gutiérrez, 2017; López y Rodil, 2011; Mendoza, 2016),1 y 4) una concentración en el mercado de Estados Unidos, principalmente de las exportaciones, especialmente desde la entrada en vigor del TLCAN, lo que ha llevado a un aumento en la intensidad del comercio de ambos países (Cárdenas y Dussel, 2011; Hernández y Calderón, 2013).

Aunque estos hechos han sido bien documentados en la literatura, los estudios existentes pueden complementarse de diferentes maneras.2 Por ello, el objetivo de este trabajo es caracterizar de manera más completa el intercambio comercial de México y Estados Unidos durante el periodo de 1981 a 2017, caracterizado por un intenso proceso de liberalización comercial. En este sentido, a diferencia de otros autores, se analiza conjuntamente el comportamiento del volumen de comercio, el índice de intensidad de comercio (ICC) (Anderson y Nohemin, 1993) y el índice de comercio intraindustrial agregado y corregido (Grubel y Lloyd, 1975).3 También es importante destacar que, en contraste con otros estudios de CII que analizan años específicos o años discontinuos, aquí se usan datos anuales con el fin de documentar de manera más precisa los efectos de la integración comercial de México y de sus principales socios comerciales (Estados Unidos y China). Además, en el cálculo del índice de CII se utiliza información de comercio a cinco dígitos, lo que permite obtener una medida adecuada.4

El resto de este documento se divide en cinco apartados. En el primero se destacan algunos efectos de la integración económica en las características de los intercambios comerciales desde un punto de vista teórico, en el segundo se aborda brevemente el proceso de integración económica entre México y Estados Unidos, en el tercero se presentan las propiedades y la forma de calcular los indicadores de comercio, mientras que en el cuarto se discuten los principales resultados. Finalmente, se establecen las conclusiones más importantes.

Comercio e integración económica

La integración económica se entiende como el proceso mediante el cual dos o más naciones reducen o eliminan obstáculos que les impiden el desarrollo de vínculos mutuos con el fin de obtener beneficios conjuntos (Viner, 1950), dado que genera un aumento en el tamaño del mercado y, por lo tanto, en el intercambio y la intensidad comercial.5 La integración económica tiene, en primer lugar, efectos estáticos (de corto plazo) relacionados con la creación y desviación del comercio.

La primera se refiere a la intensificación comercial generada por la sustitución de producción propia de importaciones procedentes de un país socio, debido al menor costo que implica la eliminación de las barreras al comercio (efecto producción) o a la ampliación de los niveles de consumo por efecto de la reducción de los precios (efecto consumo). Por su parte, la desviación de comercio corresponde a la sustitución de importaciones procedentes de países terceros ajenos al proceso de integración, por otras procedentes de socios que se vuelven artificialmente más baratas que las primeras a causa del efecto discriminador de la protección, aumentando el volumen de comercio entre las naciones que integran el acuerdo.

En segundo lugar, la integración económica tiene efectos dinámicos (de largo plazo) que impulsan las tasas de crecimiento de los países participantes (Sadek, 2013). Los efectos dinámicos se derivan del aprovechamiento de las economías de escala compatibles con una mayor diversidad de productos y el incremento en la competencia. Otras ganancias dinámicas provienen del incentivo que la integración supone a la inversión, innovación y el progreso técnico (Viner, 1950).

Así pues, la integración comercial genera no sólo una mayor intensidad del comercio entre los países involucrados, sino también transformaciones en su base exportadora, resultantes de la reasignación de recursos entre los diferentes sectores. Como resultado, se puede reforzar la especialización basada en las ventajas comparativas e impulsar el comercio interindustrial6 o, al contrario, favorecer la diversificación de la producción con base en la explotación de las economías a escala, generando una transformación de fondo en favor del comercio intraindustrial (Sadek, 2013).7

En este proceso, las empresas transnacionales (et), principalmente de los países desarrollados, han desempeñado un papel central en la generación de comercio. En particular, han utilizado como estrategia la segmentación sus procesos productivos en los países con los que tienen algún tratado comercial para aprovechar sus ventajas comparativas en la obtención de insumos o en el desarrollo de etapas específicas, contribuyendo a la conformación de cadenas globales de valor (Costinot y Vogel, 2013; Hummels et al., 2001).8 Esto es un bien que se produce en diferentes etapas de la producción, localizado en diferentes países y que cruza múltiples fronteras, lo que lleva al pago de aranceles y costos de transporte repetidamente. Por lo tanto, la reducción de barreras comerciales produce una disminución multiplicada en el costo de producir ese bien secuencialmente en varios países, permitiendo una mejor explotación de las economías de escala. De esta forma, la integración de los procesos productivos genera más comercio intraindustrial debido al aumento del comercio vertical (Yi, 1999).

Integración económica internacional de México

El agotamiento del modelo de Industrialización por Sustitución de Importaciones (ISI) adoptado en México entre los años cuarenta y parte de los ochenta, y la crisis de la deuda de 1982, determinaron la transición hacia uno de economía abierta y de mercado, en el cual la producción y las exportaciones manufactureras serían la base del crecimiento (Cárdenas, 1996; Moreno-Brid y Ros, 2010).9

Para lograr la inserción al mercado internacional se inició un proceso de desgravación arancelaria y eliminación de barreras no arancelarias que generaron transformaciones en el comercio exterior mexicano. A grandes rasgos, este proceso se puede dividir en cuatro etapas asociadas con el final del proteccionismo comercial, la adhesión de México al GATT, la entrada en vigor del TLCAN y el ingreso de China a la OMC. En particular, a principios de los ochenta la economía mexicana estaba muy protegida, como lo demuestra el hecho de que en 1982 el 100 por ciento de las importaciones tenía restricciones cuantitativas y cualitativas. No obstante, a partir de 1983, México empezó un proceso unilateral de reducción de las barreras al comercio como parte de la estrategia del gobierno para salir de la crisis de 1982.10 Por ello, entre 1982 y 1985, la cobertura de las restricciones cuantitativas se redujo a sólo el 37.5 por ciento de las importaciones, mientras que la tasa arancelaria promedio disminuyó del 27 al 25.5 por ciento, respectivamente (Infante y Delfín, 2010; Zabludovsky, 2005).

Paralelamente, México retomó las negociaciones para adherirse al GATT, treinta y nueve años después de haber asistido a la conferencia fundacional en La Habana, y en 1986 se incorporó plenamente (Zabludovsky, 2005). Como parte del acuerdo, el país se comprometió a fijar un arancel máximo del 50 por ciento, que más adelante se redujo al 20 por ciento, entre 1987 y 1988 (Infante y Delfín, 2010). El siguiente paso importante se presentó con el programa de estabilización de 1987 (Pacto de Solidaridad Económica), en el que el arancel se disminuyó a un nivel máximo del 20 por ciento (y continuó descendiendo), aunque la proporción de importaciones sujetas a permiso previo todavía alcazaba el 27.5 por ciento (Zabludovsky, 2005).

Un efecto de este desarme arancelario fue que diversas empresas empezaron a ver a México como plataforma de exportación hacia Estados Unidos, lo que contribuyó a fragmentar sus procesos productivos para reubicar etapas en el país en función de sus ventajas comparativas (Krueger, 1999; Mattar y Schattan, 1993). Para profundizar este proceso, se modificó la Ley de Inversión Extranjera Directa (IED) en 1993, con la finalidad de financiar y promover la modernización de la planta productiva nacional y aprovechar la vecindad con la economía más grande del mundo (Kose et al., 2004). Como parte de la modificación de esa ley, se abrió la posibilidad de participar (sin limitación) en la mayoría de las actividades económicas de su ubicación, generando con ello cambios en el destino de la IED.11 Mientras que antes de 1993 se había concentrado en la compra de activos estatales, después de ese año se orientó, en mayor medida, a la adquisición y fusión de empresas, así como a la creación de nuevos activos (Dussel, 2000).

Más aún, desde 1990, los gobiernos de México, Estados Unidos y Canadá persiguieron la integración económica de la región, lo que se concretó en el TLCAN que entró en vigor el 1 de enero de 1994. Este tratado tuvo entre sus objetivos reducir aún más los aranceles y las barreras no arancelarias, además de mejorar la protección de los derechos de propiedad intelectual y liberalizar el sector servicios (Ibarra, 2013; Infante y Delfín, 2010). Por ello, con la adopción del TLCAN, la tasa arancelaria mexicana promedio disminuyó del 8 al 1.3 por ciento entre 1994 y 2000 (Kose et al., 2004).

Después de la firma del TLCAN, México ha seguido con la política de apertura comercial hasta convertirse en una de las economías más abiertas del mundo. De esta forma, a pesar de que la mayor parte de su comercio lo realiza con Estados Unidos (alrededor del 60 por ciento), México ha firmado diversos tratados comerciales con otros países y bloques hasta sumar actualmente un total de doce.12 Similarmente, Estados Unidos ha firmado acuerdos comerciales con otros países, varios de ellos con ventajas comparativas similares a las de México, lo que eventualmente ha mermado la presencia de éste en el mercado del primero.13

Además, la participación de China en el comercio mundial a partir de su ingreso a la OMC en 2001, lo que marca la cuarta etapa de transformación del comercio mexicano, tuvo efectos mayores en el comercio del TLCAN debido a que éste no previó explícitamente la competencia con una tercera economía tan importante (Hanson y Robertson, 2010). Por ello, a pesar de que Estados Unidos no tiene un acuerdo comercial con China, la tasa arancelaria a sus exportaciones disminuyó de niveles superiores al 7 por ciento en el año 2000, y al 2.9 por ciento en 2016 (Dussel, 2018). Como consecuencia, además de la creciente competitividad de sus productos con base en la mano de obra barata y tecnológicamente más sofisticados, China se ha convertido en el proveedor más importante de Estados Unidos, desplazando a México en 2003 y a Canadá en 2009, y el segundo de México y Canadá, después de Estados Unidos (Gallagher y Porzecanski, 2008; López et al., 2014; Mendoza, 2016).

Metodología empírica

En esta sección se presenta la metodología que se usará para obtener el volumen, la intensidad y la proporción intraindustrial del comercio bilateral de México y Estados Unidos en el periodo 1981-2017. Las importaciones y exportaciones de México hacia Estados Unidos se obtuvieron de las estadísticas históricas del Instituto Nacional de Estadística y Geografía (INEGI, 2018); el comercio total de México, el total de Estados Unidos y el PIB de México se obtuvieron del Banco Mundial (2018); las importaciones y exportaciones de México-Estados Unidos desagregadas a un nivel de cinco dígitos, con base en la Clasificación Uniforme del Comercio Internacional (CUCI), se extrajeron del International Trade Statistics Database (Comtrade, 2018).

El volumen de comercio, definido como la participación de la suma de las importaciones y las exportaciones en el PIB, se ha convertido en una medida estándar que caracteriza la dependencia de una economía del comercio exterior. Formalmente, se define como:

donde X ij y M ij son las exportaciones del país i al j, y las importaciones del país i al j, respectivamente; PIB i es el Producto Interno Bruto del país i.

Otra variable que se usa es el Índice de Intensidad de Comercio (IIC) propuesto por Brown (2010 [1948]) y corregido por Kym Anderson y Hege Noheim (1993). Se define como la proporción de comercio del país i con un socio j, en relación a la proporción de comercio del país socio j en el comercio mundial total. El IIC corrige el sesgo del índice de comercio intrarregional al pesarlo en el comercio mundial. Formalmente, se puede expresar como:

donde

Otro indicador que se usa para caracterizar el comercio bilateral México-Estados Unidos es la proporción de comercio intraindustrial. En la literatura se han desarrollado diversas formas de medirlo, pero el índice Grubel y Lloyd (1975) ha sido el más utilizado.14 Formalmente, para el conjunto de bienes k = 1,2,3, … , n, el índice de Grubel y Lloyd Agregado (GLA) se expresa como:

donde

Sin embargo, Grubel y Lloyd (1975) señalan que

este indicador sufre desviaciones importantes (a la baja) cuando la balanza

comercial en su conjunto sufre desequilibrios considerables. Así, cuanto mayor sea

el desequilibrio total, menor será el valor del índice. En la Fórmula (3),

Donde

y donde f (factor de corrección) representa el valor absoluto del saldo en relación al volumen total de comercio. Este indicador permite corregir el GLA de las perturbaciones del desequilibrio comercial, ya que a mayor desequilibrio mayor es f y, por lo tanto, menor la expresión (1 + f ). En este sentido, el índice de Grubel y Lloyd agregado y corregido se presenta mediante la siguiente expresión:

El índice toma valores de 0 a 1 (0≤ GLAC ij ≤1), de manera que si el índice es igual a uno, el comercio total es de tipo intraindustrial, mientras que si es igual a cero es completamente interindustria (Koçyigit y Şen, 2000).

Caracterización del intercambio comercial bilateral México-Estados Unidos

En esta sección se analiza el comercio bilateral de México y Estados Unidos (volumen, intensidad y la proporción intraindustrial) con base en los indicadores definidos en la sección tres, y tomando en cuenta el proceso de integración económica formal que se ha seguido en el periodo 1981-2017.

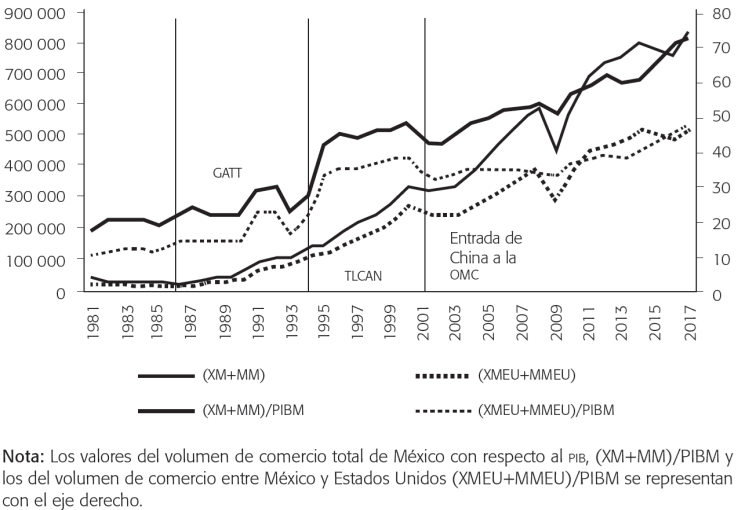

En general, el volumen de comercio total mexicano y el de México-Estados Unidos aumentó de manera sostenida, aunque a diferentes ritmos y con caídas en algunos periodos.15 En la gráfica uno se presenta esta variable medida en millones de dólares, XM+MM y XMEU+MMEU, y como proporción del PIB (XM+MM)/PIBM y (XMEU+MMEU)/PIBM, respectivamente. En el primer caso, el comercio total de México presenta una tendencia creciente, sobre todo a partir de la adhesión de México al GATT. La gráfica también muestra que el comportamiento del comercio mexicano se vio afectado drásticamente por la entrada de China a la OMC, pues entre los años 1981 y 2000 creció a un tasa media del 11.3 por ciento, en el transcurso de 2001 a 2017 lo hizo al 6.0 por ciento en promedio. En lo que respecta al comercio México-Estados Unidos, las tasas correspondientes fueron del 14.8 por ciento y 4.5 por ciento, respectivamente, lo que contribuyó a abrir la brecha entre el comercio total y el que México realiza con Estados Unidos, llevándolo a una reorientación, como sugiere Mendoza (2016).

Evidentemente, estas diferencias se deben al impulso que el GATT y, especialmente, el TLCAN dieron en las exportaciones dirigidas a Estados Unidos, por un lado, y a la apertura que significaron disminuciones importaciones provenientes de ese país, por el otro. De hecho, mientras en el periodo 1981-2000 tanto las exportaciones como las importaciones entre México y Estados Unidos crecieron a una tasa media del 15.8 por ciento, entre 2001 y 2017 esas tasas cayeron drásticamente a 5.5 y 3.2 en promedio, respectivamente.

Los diferentes ritmos de crecimiento del comercio de México se pueden observar de manera más clara cuando se mide como proporción del PIB. En general, también en este caso se aprecia un aumento sustancial, pues pasa del 20.8 por ciento en 1981 al 72 por ciento en 2017. En particular, aunque la adhesión de México al GATT generó un modesto aumento del comercio como proporción del PIB, el TLCAN fue el parteaguas que significó un crecimiento sustancial de ese cociente, el cual aumentó del 26.5 por ciento en 1994 a 48 en 2000; la proporción del comercio bilateral México-Estados Unidos en el PIB del primero pasó del 20 al 38.8 por ciento entre los mismos años. A su vez, las tasas de crecimiento promedio del comercio total y del realizado con Estados Unidos entre esos años fueron del 16.5 y 17.7 por ciento, respectivamente. Las tasas de crecimiento de las exportaciones e importaciones totales y las vinculadas a Estados Unidos fueron superiores al 15 por ciento en promedio.

Este notable crecimiento del comercio exterior de México es resultado de la creación del comercio propiciado por el desarme arancelario entre los miembros del tratado, tal como lo sugiere la teoría de la integración económica y los trabajos de Anne Krueger (1999) y Óscar Rodil y Jorge López (2011). Estos autores encuentran que las categorías de productos básicos en las que las exportaciones mexicanas dirigidas a Estados Unidos crecieron más rápidamente y también con el resto del mundo, lo que proporciona evidencia de una creación de comercio entre ambas naciones con la entrada en vigor del TLCAN.

El alto crecimiento del comercio en este periodo también fue impulsado por la participación de las empresas transnacionales, cuyo objetivo fue aprovechar las ventajas comparativas locales y los beneficios derivados de la reforma a la Ley de Inversión extranjera directa (IED) de 1993. Prueba de ello es el aumento de la IED, principalmente proveniente de Estados Unidos, la cual aumentó del 2 por ciento como proporción del PIB en 1994 al 2.5 por ciento en 2000. Es importante hacer notar que, como ha sido documentado ampliamente en la literatura, la IED que llega a México se ha caracterizado en buena medida por utilizar mayormente mano de obra poco calificada y pagar salarios bajos, lo que ha llevado a la localización de las fases que requieren abundantemente de este factor dentro de procesos productivos más complejos, con lo cual, efectivamente, México se ha convertido en una plataforma de reexportación (Calderón y Hernández, 2011; Mendoza, 2016).

Entre 2001 y 2017, por su parte, el comercio total como proporción del PIB de México aumentó del 43 al 72 por ciento, con una tasa de crecimiento anual promedio igual al 6 por ciento. Sin embargo, el comercio que realizó con Estados Unidos no se comportó de la misma manera, pues la medida análoga se estancó entre 2001 y 2009, año en el que retomó su crecimiento hasta alcanzar un 46 por ciento del PIB en 2017. La Gráfica uno refleja, como consecuencia, una brecha creciente entre el comercio total de México y el que lleva a cabo con su principal socio comercial.

Fuente: Elaboración propia con datos del Banco Mundial (2018).

Gráfica 1 Comercio total de México y con Estados Unidos, 1981-2017 (millones de dólares y proporción con respecto al PIB)

Un análisis más específico muestra que mientras en 2002 el 2.5 por ciento de las importaciones totales mexicanas provenían de China y el 68 por ciento de Estados Unidos, en 2017 fueron el 18 y el 46 por ciento, respectivamente. En tanto, las exportaciones totales de México no han sufrido grandes variaciones y lo demuestra el hecho que mientras en 2002 el 88 por ciento se enviaron a Estados Unidos y el 0.17 por ciento a China, en 2017 fueron en el mismo del 80 y el 1.6 por ciento, esto como resultado de los beneficios de la adhesión del último a la OMC y de los bajos costos de su mano de obra, entre otros factores (Dussel, 2018; Hanson y Robertson, 2010; López et al., 2014; Mendoza, 2016). Con base en lo anterior, López y Rodil (2011) sugieren que se ha presentado una creación de comercio externa con China, es decir extra TLCAN, debido a la mayor presencia de este país asiático como proveedor de México y Estados Unidos. Estos autores argumentan que la creación de comercio externa puede ser resultado simultáneo de una sustitución de producción propia mexicana y estadunidense por importaciones procedentes de nuevos proveedores.

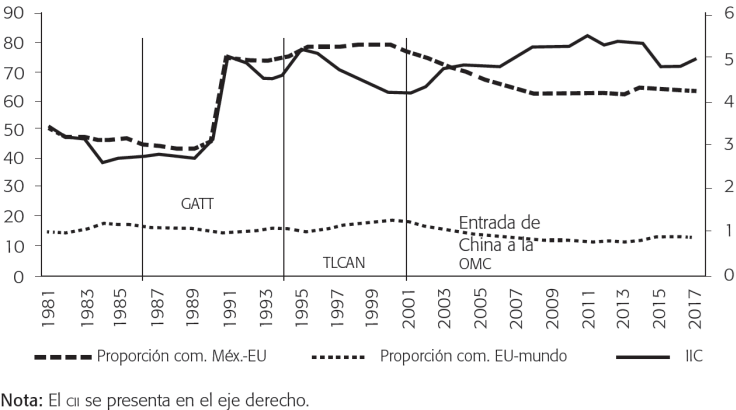

Por su parte, aun cuando las cifras previamente presentadas muestran un aumento sustancial del intercambio comercial de México con Estados Unidos, el comportamiento del índice de intensidad de comercio (IIC) no ha sido estable, aunque se puede decir que ha tenido una tendencia creciente, como se observa en la Gráfica dos. Dado que el IIC (línea continua) se mide como el cociente de la proporción de comercio de México y Estados Unidos en el total mexicano (línea punteada), entre el de Estados Unidos como proporción de total mundial (línea discontinua), el hecho de que sus valores sean mayores a la unidad significa que el de México con ese país tiende a ser más importante que el de éste con el resto del mundo durante todo el periodo de estudio (Deblock et al. 2002; Calderón y Hernández, 2011) encuentran resultados similares.

Fuente: Elaboración propia con datos del Banco Mundial (2018).

Gráfica 2 Intensidad y comercio México-Estados Unidos y proporción de comercio Estados Unidos con el mundo, 1981-2017

De manera particular, después de una ligera reducción entre 1981 y 1989 (de 3.3 a 2.7) y un aumento de poco más de 5 en 1990, el IIC empieza a estabilizar su comportamiento. No obstante, entre 1990 y 2001 se percibe una reducción con un pequeño repunte entre 1993 y 1995.16 En general, la caída del IIC (de 5 a 4.1) en los primeros años del TLCAN (1996-2001) parece un resultado contraintuitivo ante el proceso de integración comercial de México con Estados Unidos y el sustancial aumento del volumen de comercio entre ambos países. Calderón y Hernández (2011) encuentran resultados similares, cuyos niveles más bajos del índice se ubican entre 1999 y 2001. Un análisis por separado del numerador y denominador que integran la fórmula del IIC indica que esa reducción se explica, en mayor medida, por una mayor proporción de comercio de Estados Unidos con el mundo, la cual aumentó del 15.5 por ciento en 1996 al 18 por ciento en 2001, lo que, a su vez, se debe al menor ritmo de crecimiento del comercio mundial. Según la OECD (2017), la importante caída del comercio internacional representa el regreso a la normalidad después de un periodo de auge explicado por la ausencia de cambios sustanciales de política y tecnología.

Finalmente, durante el último lapso del periodo analizado (2002-2017) se observa un aumento del IIC de 4.3 a 5, aunque con una ligera baja en 2015. Este comportamiento respondió principalmente a la disminución de la proporción de comercio de Estados Unidos con el mundo del 17.2 al 12.7por ciento, debido al crecimiento del comercio mundial a una tasa promedio del 7.8 por ciento, con un papel protagónico de China desde su ascenso a la OMC (Wozniak y Galar, 2018). Además, a pesar del aumento del IIC se aprecia una reducción de la proporción de comercio México-Estados Unidos del 74.4 al 63 por ciento como consecuencia de la diversificación del comercio tanto mexicano como estadunidense, a raíz de la firma de tratados comerciales con otros países por parte de ambas naciones (como se menciona en el apartado dos) y, sobre todo, como resultado del aumento del comercio desarrollado con China (Cárdenas y Dussel, 2011; Hanson y Robertson, 2010).

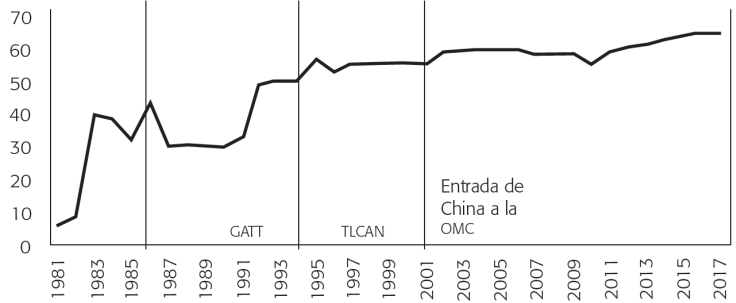

En cuanto al comercio intraindustrial (CII) entre México y Estados Unidos, aunque con altibajos al inicio del periodo, a primera vista resalta un incremento importante a partir de los primeros años de los ochenta que llevan el índice a niveles de alrededor del 30 por ciento.17 Las alzas y bajas del CII durante este periodo pueden explicarse por las devaluaciones constantes que volvieron más atractivas a las exportaciones para el mercado externo y por la inestabilidad de las exportaciones petroleras,18 derivada de fluctuaciones del precio internacional del crudo.19

Aunado a lo anterior, en esta década se experimentó una recomposición del comercio exterior mexicano consistente en una disminución drástica de las exportaciones petroleras que disminuyeron del 62.5 por ciento del total en 1981 al 22 por ciento en 1989, y un aumento sustancial de las ventas manufactureras al exterior, que pasaron del 28 al 71 por ciento del total durante el mismo periodo. En ese sentido, se puede afirmar que, en principio, el aumento del comercio intraindustrial durante los años ochenta se explica por el crecimiento del intercambio de bienes manufacturados (Esquivel, 1992; Mattar y Schattan, 1993).20

La creciente preponderancia de la producción y exportación de manufacturas fue, indudablemente, resultado de la modernización del sector industrial mexicano como parte de la estrategia de crecimiento económico adoptada desde los años ochenta (López y Rodil, 2008; Sotomayor, 2009). Específicamente, el crecimiento sustancial de este sector se basó en las cadenas de suministro desarrolladas para reducir los costos de insumos intermedios en un mercado global competitivo (Mendoza, 2016).

Fuente: Elaboración propia con datos del Comtrade (2018).

Gráfica 3 Índice de comercio intraindustrial, 1980-2017 (índice de Grubel y Lloyd agregado y corregido)

Posteriormente, en los años noventa se observa un aumento sustancial del CII. Específicamente, se aprecia una tendencia creciente al aumentar del 49 por ciento en 1992 al 65 por ciento en 2017. 21 Esto sugiere que el TLCAN, por un lado, representó la formalización del proceso de integración productiva y comercial que había comenzado años atrás y, por otro lado, contribuyó a fortalecer la tendencia que le precedió. Específicamente, según Sotomayor (2009) y Mendoza (2016), el aumento del comercio intraindustrial en esta etapa se presentó en mayor medida en el sector manufacturero, concretamente en la industria automotriz, electrónica y la producción de maquinaria.

Por otro lado, la evidencia sugiere que el comercio intraindustrial en México podría explicarse en mayor medida por el comercio vertical que por el horizontal. Aunque para diferentes periodos varios estudios muestran que este tipo de comercio creció de manera importante en el sector manufacturero, maquilador y no maquilador, y en varios sectores particulares, la mayoría vinculados a la IED (Mendoza, 2016; Sotomayor, 2009; Vogiatzoglou, 2005). De manera específica, un volumen significativo del CII que se lleva a cabo entre México y Estados Unidos se basa en la exportación de manufacturas ensambladas, en mayor o menor medida, en plantas que importan los insumos intermedios (Hanson y Robertson, 2010; Kose et al., 2004). Como se ha mencionado antes, la mayor proporción de las exportaciones se destinan a Estados Unidos, y una parte creciente de las importaciones provienen de China y de otros países.22

Al igual que en el caso de la intensidad de comercio, los resultados presentados apuntan a que el CII no parece haber respondido al proceso formal de integración de México con Estados Unidos en el marco del TLCAN, lo que es congruente con los hallazgos de Ekanayake (2001), quien sostiene que existe una correlación positiva entre ambas medidas (y otras más que las pueden explicar, como la orientación comercial y la participación en esquemas de integración comercial). Similarmente, la entrada de China a la OMC no alteró significativamente la tendencia del CII, aunque sí generó cambios en la composición del comercio de México, desplazando tanto productos mexicanos de varios sectores en el mercado estadunidense como importaciones provenientes del mismo país. No obstante, resulta evidente que ha perdurado el papel de México como plataforma de exportación hacia Estados Unidos de productos ensamblados en mayor o menor medida, proceso que empezó a configurarse desde finales de los ochenta, lo que le ha permitido al país seguir aprovechando sus ventajas comparativas y locales en varios sectores (Mendoza, 2016).

Las empresas transnacionales han jugado un papel importante en este proceso trasladando importantes etapas del proceso productivo de sus bienes, lo que les ha permitido aprovechar los beneficios de varias políticas de atracción de la IED, tales como la exención de impuestos, la disponibilidad de mano de obra barata y de insumos subvencionados o de bajo costo, entre otros (Hernández y Calderón, 2013; Mendoza, 2016).

Conclusiones

Una de las manifestaciones más importantes del proceso de integración económica internacional es el aumento del comercio. En el caso de México y Estados Unidos, el volumen creció sustancialmente desde el ingreso del primero al GATT, a mediados de los ochenta, y especialmente a partir de la entrada en vigor del TLCAN en 1994. El ingreso de China a la OMC, por su parte, llevó a una reconfiguración del mercado estadunidense al desplazar una proporción importante de los productos mexicanos de éste, y otra de ventas de Estados Unidos en el mercado mexicano. Las tendencias crecientes del comercio total y de sus componentes, sin embargo, se mantienen durante todo el periodo de estudio que llega hasta 2017.

El análisis de la intensidad y proporción intraindustrial del comercio bilateral de México-Estados Unidos permite tener una compresión más profunda de su dinámica. Los cálculos del IIC indican que es mayor a la unidad en toda la muestra, lo que sugiere la existencia de un sesgo geográfico de su comercio bilateral en comparación con el que realiza Estados Unidos con el resto del mundo. El IIC, sin embargo, fluctúa entre tres y cinco desde principios de los noventa a pesar del crecimiento sustancial del volumen del comercio entre estos dos países. La razón de este modesto crecimiento del IIC es que la proporción del comercio de Estados Unidos con el resto del mundo se elevó hasta el año 2000 a raíz de la firma de acuerdos comerciales con otros, algunos con ventajas comparativas similares a las de México. Más aun, el ingreso de China a la OMC en 2001 significó un aumento sustancial de su participación en el comercio mundial, afectando negativamente el papel de Estados Unidos.

Una característica sobresaliente del comercio de México con Estados Unidos es la creciente proporción del comercio intraindustria, es decir, del intercambio de bienes pertenecientes a la misma industria. Aunque en principio la teoría destacó el intercambio de bienes finales similares, la evidencia empírica ha destacado la división del proceso productivo de bienes complejos (autos y productos electrónicos, por ejemplo) en diferentes etapas desarrolladas en distintos lugares, elevando el intercambio de bienes finales como intermedios en un proceso de integración vertical. El papel de México como plataforma de exportación hacia Estados Unidos desarrollando etapas demandantes de abundante mano de obra relativamente calificada y barata ha favorecido este tipo de integración, donde las empresas transnacionales han tenido un papel preponderante. De esta forma, aun cuando México ha enfrentado una agresiva competencia de China, que lo ha desplazado a segundo término como proveedor de Estados Unidos, se ha mantenido como socio importante de éste. Más aun, el ingreso de aquella a la OMC le ha permitido consolidar su papel como plataforma de exportación al tener acceso a insumos más baratos.

Interesantemente, nuestros cálculos sugieren que la intensidad y la proporción intraindustrial (e incluso el volumen) del comercio bilateral México-Estados Unidos no han respondido significativamente al proceso formal de integración, ya que su tendencia creciente se inicia desde finales de los ochenta y se mantiene hasta 2017. Se puede argumentar, entonces, que los acuerdos bilaterales simplemente han contribuido a fortalecer procesos económicos iniciados previamente a partir de la liberalización comercial unilateral de los ochenta y la desregulación de la IED desde 1993. Más aun, la tendencia creciente de los indicadores sugiere que las empresas nacionales se han adaptado eficientemente a los cambios, lo que ha significado la competencia de terceros, en este caso de China. En ese sentido, se pueden tener perspectivas favorables con respecto a los efectos de la sustitución del TLCAN por el Tratado entre México, Estados Unidos y Canadá (T-MEC).