nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

De enero de 2014 a diciembre de 2015, el tipo de cambio peso-dólar estadunidense (MXN-USD) pasó de un promedio mensual de 13.36 MXN a 17.21 MXN por dólar, lo que equivale a una depreciación del 28.8 por ciento. A lo largo de 2016, el dólar alcanzó cotizaciones por arriba de los 20 y a inicios de 2017, tras el aumento del 20 por ciento en el precio de los combustibles, rebasó los 21 MXN por dólar. No obstante, después de alcanzar los 21.9 MXN por dólar el 20 de enero de 2017, comenzó una tendencia a la baja. El promedio del tipo de cambio nominal MXN-USD pasó de 13.30 MXN en enero de 2014 a 20.26 MXN al primer trimestre de 2017. La mayor volatilidad se da en el año 2016, principalmente en la segunda mitad. El rango entre el valor más alto y el más bajo fue de 3.87 MXN para el año 2016, seguido del 3.2 MXN en el primer trimestre de 2017 y 2.82 MXN en 2015; mientras que el año 2014 fue relativamente estable, pues presentó un rango de sólo 1.94 MXN. Tal fenómeno despertó una particular preocupación entre los agentes económicos, principalmente gobierno mexicano y empresarios. En su informe anual de 2015, el Banco de México (Banxico) explica que la depreciación del peso ha sido consecuencia de choques externos. Señala que la mayor parte de los países emergentes han sufrido importantes depreciaciones en sus monedas, caídas en sus índices accionarios y deterioro en sus indicadores soberanos de riesgo, consecuencia a su vez de una repentina salida de capitales.

El Banco de México (Banxico, 2015: 197-220) atribuye la fuga de capitales a factores como: a) dudas de la solvencia económica de algunos países, en especial los que ostentan deuda denominada en moneda extranjera; b) el impacto de la caída en los precios de las materias primas, especialmente del petróleo crudo y c) un aletargamiento de la economía global. Un factor igualmente relevante es la normalización de la política monetaria estadunidense, cristalizada en un incremento de la tasa de interés de fondos federales. En diciembre de 2015, el rango objetivo de la tasa de fondos federales pasó de un intervalo del 0-0.25 por ciento al 0.25-0.50 por ciento; el 14 de diciembre de 2016, subió al 0.50-0.75 por ciento; el 15 de marzo de 2017, del 0.75 por ciento al 1 por ciento; el 14 de junio de 2017, al 1-1.25 por ciento, y el 13 de diciembre de 2017, al 1.25-1.50 por ciento. Súmese a ello una desaceleración de la economía china y la de la economía estadunidense en 2016, así como factores coyunturales, por ejemplo, las elecciones en Estados Unidos. Para Banxico (2015), las depreciaciones reflejan una aversión al riesgo y una mayor volatilidad de los mercados financieros, principalmente en países como China, Brasil y Rusia. Tradicionalmente, la política monetaria de México sigue una estrategia de espejo con respecto a la de Estados Unidos.

Una vez más, Banxico (2015) reaccionó ante la tendencia alcista en la tasa de interés de la Reserva Federal, pues intentó, al mismo tiempo, detener la súbita y profunda depreciación del MXN. Ergo, la tasa de interés de referencia en México se movió de un nivel del 3 por ciento, considerado históricamente bajo, para iniciar una escalada en diciembre de 2015 comenzando con un 3.25 por ciento; el 17 de febrero de 2016, al 3.75 por ciento; el 8 de julio del mismo año, al 4.25 por ciento; el 29 de septiembre de 2016, al 4.75 por ciento; el 17 de noviembre de 2016, al 5.25 por ciento; el 15 de diciembre de 2016, al 5.75 por ciento; el 9 de febrero de 2017, al 6.25 por ciento; el 30 de marzo de 2017, al 6.50 por ciento; el 18 de mayo 2017, al 6.75 por ciento y el 14 de diciembre de 2017, al 7.25 por ciento. El presente artículo se propone identificar las causas que pudieron detonar la volatilidad cambiaria en el periodo de 2014 a 2016. Para ello, se plantea las siguientes preguntas: ¿qué factores teóricos determinan la volatilidad cambiaria y cómo operó el factor Trump en el debilitamiento del peso? ¿Qué problemas de tipo estructural presenta la economía mexicana que la hace sensible a los choques externos, y cómo se explica el movimiento del tipo de cambio en el corto plazo?

Para dar respuesta a estas preguntas hemos dividido el escrito en cuatro apartados. En el primero se señalan las circunstancias en las que, por lo regular y a nivel internacional, tienen lugar las crisis cambiarias. El segundo explora el contexto en que resurge el proteccionismo en el hemisferio occidental, principalmente en Estados Unidos a partir de Donald Trump, y por qué se puede tratar de un fenómeno estructural de largo plazo, que se convierte en factor de presión contra el MXN; el análisis se concentra en el año 2016, pues se considera como el de mayor volatilidad del periodo. En el tercer apartado se hace énfasis en los problemas estructurales de la economía mexicana que la hacen sensible a choques externos. En la cuarta, se recurre al modelo monetario-cambiario clásico de corto plazo, mediante el cual se busca explicar la dinámica de la depreciación del peso en el periodo de análisis usando datos mensuales de las variables involucradas, todo ello, en un ejercicio de correlación y a través de una prueba de causalidad. Al final, se concluye que la inflación se correlaciona más con los precios de la energía y que la política monetaria y fiscal de Estados Unidos continuará ejerciendo presión contra el peso, sin que ello se traduzca en una recesión económica.

Crisis cambiarias

La literatura sobre las crisis cambiarias es extensa (Krugman, 2009; Stiglitz, 2010; Roubini y Mihm, 2010; Greenspan, 2008). No obstante, un texto clave para entenderlas fue el publicado por Robini y Setser en 2004. Los autores señalan que las fuentes más comunes de vulnerabilidad ante las crisis cambiarias son: a) desequilibrios macroeconómicos importantes manifiestos en los llamados déficit gemelos: fiscal y de cuenta corriente, que hayan dado paso, a su vez, a grandes pasivos en moneda extranjera; b) financiamiento de los déficit con deuda de corto plazo en lugar de inversión extranjera productiva, puesto que hace a los países muy vulnerables ante una salida repentina de capitales, tras lo cual una depreciación cambiaria deteriora aún más la posición deudora de gobiernos y empresas; c) dudas sobre la confianza en los gobiernos para aplicar los ajustes necesarios que restablezcan la credibilidad a largo plazo; d) presencia de tipos de cambio fijos o semifijos vinculados a déficit en cuenta corriente y una intensa dependencia del endeudamiento externo; e) una pobre o nula existencia de regulación bancaria con un respaldo gubernamental explícito o implícito, que fomente el sobreendeudamiento o inversiones de alto riesgo (riesgo moral); f) choques de carácter político que debiliten a los gobiernos y que puedan vulnerar la confianza de los inversionistas, y g) choques externos como cambios en los precios de mercancías (commodities), tasas de interés, así como cambio de preferencias en el destino de las inversiones nacionales y extranjeras.

De todas estas fuentes de vulnerabilidad, los autores enfatizan en el llamado balance sheet effect, que consiste en la salida de capital de corto plazo en combinación con la dificultad de financiamiento, es decir, problemas para pagar deudas solicitando nuevos créditos (rollover). Robini y Setser (2004) denominan este fenómeno maturity mismatches o asincronía en los plazos de vencimiento. Así, una deuda que vence en el corto plazo despierta tres cuestiones fundamentales: a) la cantidad requerida a financiar, b) el incremento en la tasa de interés que se deberá pagar por deuda fresca, y c) qué tan rápido los inversionistas pueden sacar sus capitales si la confianza se pierde. Esta asincronía en los plazos de vencimiento surge cuando hay una brecha entre la estructura de los pasivos en términos de su plazo de vencimiento y los activos en términos de su liquidez. Si los pasivos superan a los activos líquidos, los gobiernos o las empresas en cuestión entrarán en riesgo de financiamiento (rollover), lo que los fuerza a buscar una reestructuración de la deuda o caer en morosidad. A esto se suma lo que los autores denominan currency mismatches, o la disimilitud de monedas. Un currency mismatch surge cuando la moneda en que suscriben el endeudamiento es diferente a la moneda en que obtienen sus ingresos o pueden hacer líquidos sus activos. Por lo regular, las empresas o los gobiernos se endeudan en moneda extranjera y obtienen ingresos en moneda local. Se piensa que, en teoría, una depreciación estimula las exportaciones y promueve la sustitución de importaciones. No obstante, esto funciona sólo si estas instituciones enfrentan deudas en moneda local, pues de lo contrario (y como a menudo ocurre en países emergentes), un importante porcentaje de endeudamiento en moneda extranjera impone tras una depreciación un incremento real en el valor de la deuda con menor posibilidad de pago. Por último, los autores hablan de un capital structure mismatch, es decir, un desempate en la estructura de capital. Éste surge si la proporción del pasivo en relación con el capital es muy grande. En el caso de los gobiernos, un problema de desempate en la estructura de capital surge si el ingreso de las privatizaciones no se usa para disminuir la deuda pública, o bien cuando ese país depende más de endeudamiento externo y menos de inversión extranjera directa productiva.

Resurgimiento del proteccionismo

En este apartado se pretende argumentar por qué el regreso del proteccionismo puede representar un fenómeno estructural de largo plazo y, por tanto, significar un impedimento serio a la capacidad de captación de divisas en México. Desde junio de 2015, al registrarse como candidato a la presidencia de Estados Unidos, Donald Trump se lanzó en contra de los mexicanos: amenazó con expulsar a once millones de indocumentados e imponer aranceles del 35 por ciento a productos mexicanos. En virtud de la codependencia económica existente, ello representó para México un peligro a su estabilidad macroeconómica, pues esta política se traducía en un menor flujo de divisas para el país. No obstante, la aparición de Donald Trump y su nueva visión del mundo parece tener un trasfondo más complejo. El semanario inglés The Economist (2016a: 51-54) publicó un estudio sobre el reciente resurgimiento del nacionalismo a nivel mundial.1 El triunfo de Donald Trump el 9 de noviembre de 2016 se suma a una ola de eventos que apuntan hacia un creciente nacionalismo chauvinista, anti-inmigrante y globalifóbico. En las democracias occidentales, este fenómeno ha cobrado importancia a partir del incremento de la población inmigrante. La población en Estados Unidos que nació fuera del país aumentó, según el semanario, de 10 millones a 40 millones de 2000 a 2010; en Gran Bretaña, de 2.9 millones a 7.5 millones. Cita, por ejemplo, a personajes como Nigel Farage, del Partido de la Independencia del Reino Unido (United Kingdom Independence Party, UKIP) y a quien se le atribuye el Brexit; Viktor Orban, de Hungría; Marine Le Pen, del Frente Nacional de Francia; Norbert Hofer, en Austria; Geert Wilders, en Holanda, pero también al partido Alternativa para Alemania (Alternative für Deutschland, AFD), entre otros. En especial, el triunfo del plebiscito por el Brexit en junio de 2016 estuvo alimentado por una inusitada ola de migración, no sólo musulmana de Medio Oriente sino de Europa Oriental (Rumania, Bulgaria y Polonia). Theresa May, la nueva ministra británica, declaró: “If you believe you are a citizen of the world, you are a citizen of nowhere. You don’t understand what the very word ‘citizenship’ means”. Quienes votaron por el Brexit fueron ciudadanos mayores de cincuenta años que viven en regiones antaño típicamente manufactureras, que fueron desplazadas en las últimas décadas por la competencia china. En el centro del descontento está el incremento de la desigualdad entre los que gozan de una educación competitiva y aquellos que no, en especial los llamados trabajadores blancos de cuello azul, quienes apoyaron a Donald Trump. Esta población occidental de edad madura ve con escepticismo una Europa más musulmana y una Norteamérica menos blanca y protestante (wasp) frente a una élite liberal globalizada, sin fronteras: ambientalistas, hispanos, comunidad LGTB, budistas, etcétera.

Un estudio elaborado por Anne Case y Angus Deaton en 2015 (citado en The Economist, 2017b), señala que entre la población blanca estadunidense no educada, el índice de mortalidad creció y el ingreso se deterioró notablemente. Las causas del aumento de la mortalidad se atribuyen al suicidio, el abuso de drogas (derivadas del opio y heroína)2 y consumo de alcohol. Este fenómeno tiene que ver con el colapso de la industria manufacturera, aunado al surgimiento de formas de convivencia ajenas al matrimonio tradicional o ligadas a comunidades religiosas que privilegian a la familia. Esta población blanca ha optado por mayor individualismo, lo que a su vez la ha sumido en una mayor vulnerabilidad al desempleo y a la pérdida de ingresos. Los investigadores encontraron, además, que este segmento demográfico caucásico de entre cincuenta y cincuenta y cuatro años ha abusado del uso de calmantes, también conocidos como painkillers u opiáceos. Cuando pierden el empleo o el seguro, ya no pueden acceder a ellos y recurren a la heroína, por lo que mueren a causa de sobredosis. Esto ya se considera como un problema de seguridad nacional. Los votos que consiguió Donald Trump provienen en una proporción muy importante de este tipo de ciudadanos estadunidenses (The Economist, 2017a: 67). Por su parte Julia Friedrichs (2017: 61-62), en el semanario alemán Die Zeit, señala que el triunfo del movimiento populista que encabeza Donald Trump es resultado de la frustración de una clase media en el hemisferio occidental que perdió con la globalización tras la crisis económica de 2008 (Stiglitz, 2010). Argumenta que muchos estadunidenses retirados perdieron su pensión por la desvalorización de sus inversiones; otros perdieron sus casas por no poder pagar las hipotecas; otros más perdieron la oportunidad de ir a la universidad por falta de dinero. La frustración se agravó por el rescate del sistema financiero con dinero público. Este sector de la población representa tanto a quienes votaron por Trump como a los que apoyaron el Brexit.

En una entrevista otorgada a la revista inglesa The Economist (2017b), Donald Trump señaló que tener un déficit comercial3 de largo plazo con México era malo (en 2016 fue de 56 mmd),4 pues evidenciaba lo desventajoso que el Tratado de Libre Comercio de América del Norte (TLCAN) había sido para la Unión Americana; es decir, un desperdicio de dinero. Hufbauer y Jung (2017) informan que el déficit comercial de Estados Unidos en 2016 alcanzó los 500 mil millones de dólares (mmd), y que desde el año 2000 se mantiene en un promedio de 535 mmd. Trump se ha propuesto reducir este déficit no sólo con barreras arancelarias, sino mediante la disminución del impuesto sobre la renta a tan sólo un 15 por ciento, con la intención de que las inversiones fluyan hacia Estados Unidos, y así generar crecimiento económico con empleo. Según el semanario inglés, esta forma de pensar es errónea. En efecto, un déficit comercial equivale a un superávit de capital, lo cual es sinónimo de deuda. Los extranjeros que acumulan dólares por sus exportaciones a Estados Unidos adquieren, a la vez, bonos y activos que devengan intereses o rendimientos de capital. En caso de los bonos del tesoro, los intereses se financian con impuestos de los contribuyentes. No obstante, le sale muy barato a Estados Unidos endeudarse en su propia moneda. El déficit comercial ha sido casi constante desde 1982 y, como resultado, los inversionistas extranjeros poseen cerca de 8.1 billones de dólares (BDD), mientras que estadunidenses poseen acervos en el extranjero por un monto equivalente al 43 por ciento del producto interno bruto (PIB) de Estados Unidos. Sin embargo, el balance entre el capital que entra menos el que sale es positivo para Norteamérica por un monto del 1 por ciento del PIB. Ello se debe al liderazgo del dólar como moneda de reserva internacional y gran demanda de dólares por parte de inversionistas extranjeros. Entender al déficit comercial como la cara opuesta de financiamiento externo barato nos lleva a pensar que, para reducir este déficit, se debe generar mayor ahorro interno. Ahora bien, si Trump quiere incentivar el consumo, con la inversión en infraestructura y defensa reduciendo los impuestos, tal y como lo declaró a The Economist con las palabras “we have to prime the pump”, será difícil incentivar el ahorro. En tiempos de Ronald Reagan, la reducción de impuestos disparó el déficit gubernamental de un 2.5 por ciento del PIB en 1981 a un 4.9 por ciento del PIB en 1986, empujando a su vez al déficit comercial para terminar generando un déficit fiscal y otro externo, lo que se denominó “déficit gemelos”. Más tarde, durante la década de los noventa, se logró un equilibrio fiscal con un crecimiento económico vigoroso, pero tanto el endeudamiento privado (el 5 por ciento del PIB en 2000) como el déficit de la balanza comercial crecieron. De ahí se parte para suponer que un mayor endeudamiento del gobierno, junto a un incremento del consumo e inversión por parte de las empresas, harán crecer el déficit comercial nuevamente bajo la administración de Trump.

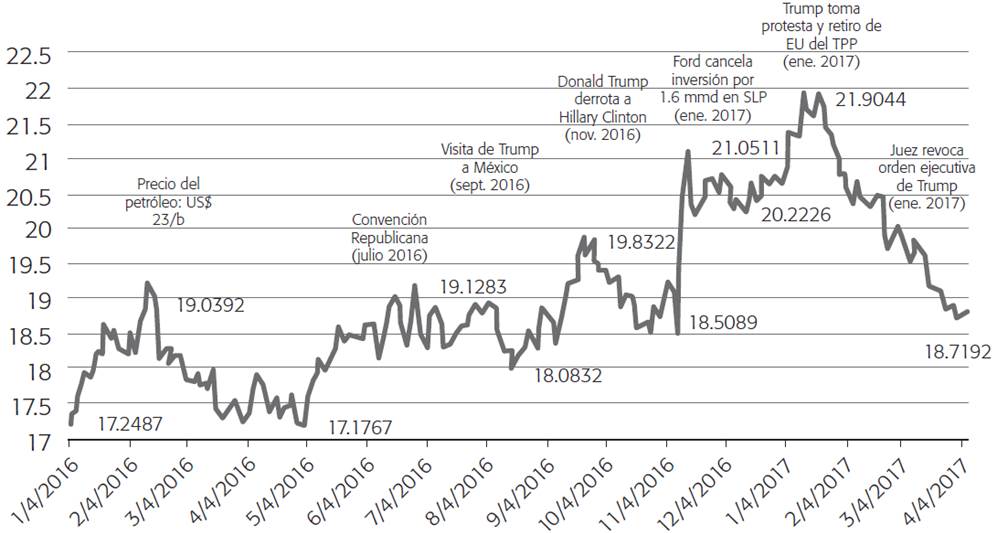

A pesar de la incongruencia de la política de este presidente, en el corto plazo sí se traduce en una menor capacidad de captar divisas para la economía mexicana, por lo que se le denomina tormenta perfecta; en síntesis: el trumpismo como fenómeno estructural y de largo plazo, mayor proteccionismo y una política fiscal más atractiva para las empresas en Estados Unidos vs. México. La Gráfica 1 muestra cómo en 2016 el peso mexicano se vio afectado por una serie de acontecimientos que vulneraron la confianza en la economía y refleja la decisión de los inversionistas de retirar sus capitales del país, así como la intervención de especuladores de apostar en contra de la moneda nacional. En diciembre de 2015, el rango objetivo de la tasa de fondos federales pasó de un intervalo del 0-0.25 por ciento al 0.25-0.50 por ciento, tras lo cual se registra una salida de capitales estimada en 40 mmd. En enero de 2016, el precio del petróleo se cotizaba en US$23.91/b (dólares por barril), lo cual representaba una caída del 42 por ciento con respecto al mismo mes del año anterior. Desde marzo de 2016, Banxico decide apoyar al peso con más de 30 mmd. Más tarde, el 27 de mayo se anuncia la renovación del crédito flexible con el Fondo Monetario Internacional, de 66 484 mmd a 87 708 mmd, lo cual fortalece momentáneamente a la moneda mexicana que vuelve a niveles de 17 MXN/USD. Del 18 al 21 de julio, Donald Trump es confirmado en la Convención Nacional Republicana de Cleveland como candidato republicano a la presidencia de Estados Unidos y el dólar se encarece, pues se va a los 19 MXN. En septiembre, Trump visita México como candidato presidencial, y afirma que México tendría que pagar por la construcción del muro; días después de su visita, el dólar se dispara a niveles cercanos a 20 MXN. El 9 de noviembre, Donald Trump derrota a Hillary Clinton con 279 vs. 228 votos, tras lo cual, el MXN vuelve a perder valor ante el USD.

Fuente: Elaboración propia con datos del Instituto Nacional de Estadística, Geografía e Informática (INEGI), <http://www3.inegi.org.mx/sistemas/temas/default.aspx?s=est&c=23824>.

Gráfica 1 Tipo de cambio MXN/USD 2016-17

A principios de enero de 2017, Ford cancela una inversión de 1600 mmd en San Luis Potosí, México, por presiones de Donald Trump; además, amenaza a General Motors con imponer un gran impuesto fronterizo en caso de fabricar su modelo Chevy Cruze en México. El 15 de enero, la amenaza de Trump se dirige a BMW (Bayerische Motoren Werke, Fábricas bávaras de motores), cuando afirmó que impondría un impuesto fronterizo del 35 por ciento a la armadora alemana. El 20 de enero, Trump toma protesta como presidente de Estados Unidos, enfatiza la construcción del muro, la deportación de once millones de migrantes ilegales, la revisión del TLCAN y la salida de Estados Unidos de los tratados internacionales del Acuerdo Transpacífico de Cooperación Económica (Trans-Pacific Partnership, TPP) con once países asiáticos y del Tratado Transatlántico de Comercio e Inversiones (Transatlantic Trade and Investment Partnership, TTIP) con la Unión Europea. El 23 de enero, Trump firma una orden ejecutiva para retirar a Estados Unidos del TPP. El 25 de ese mes, firma la orden para construir un muro fronterizo con México y el día 27, sostiene una conversación telefónica con Enrique Peña Nieto en la que menciona el ofrecimiento de mandar tropas a México para combatir a narcotraficantes, y tras la cual el presidente de México cancela una visita a Washington programada para el 31 de ese mes, porque manifestó que México no pagaría por el muro. El 28 de enero, un juez federal bloqueó parte de un decreto del presidente Trump al impedir deportaciones de refugiados y otros viajeros retenidos en aeropuertos de Estados Unidos.

Se suaviza el discurso con respecto al TLCAN; el 24 de marzo, el Congreso echa abajo la reforma de salud de Trump para sustituir al Obamacare. Asimismo, Banxico introduce aún en marzo, un sistema de coberturas cambiarias y el día 30 de marzo, vuelve a subir la tasa de interés de referencia de 6.25 a 6.50. Al parecer, la apreciación del peso mexicano en 2017 obedece a la activación del mecanismo de checks and balances que impide al presidente de Estados Unidos actuar deliberadamente y a la posibilidad de renegociar el TLCAN en lugar de que Estados Unidos se retire.

Factores estructurales: balanza de pagos y deuda pública

La volatilidad cambiaria es un reflejo fiel de la vulnerabilidad de la balanza de pagos mexicana (Banxico, 2016: 341). Se trata de un problema estructural que se percibe mediante indicadores clave. En primer lugar, a través del deterioro de la oferta de divisas tradicional; en este tenor destacan cuatro rubros como los más importantes en México, junto a las exportaciones de mercancías: inversión extranjera directa (IED), petróleo, remesas y turismo. En 2013, la suma total de estas actividades alcanzó un nivel récord por un monto de 146.7 mmd, equivalentes al 11.6 por ciento del PIB de ese año; las participaciones fueron del 46 por ciento, el 29 por ciento, el 15 por ciento y el 10 por ciento, respectivamente. En 2016, año donde la depreciación del peso comenzó a agudizarse, la oferta de divisas cayó un 40.2 por ciento a 87.61 mmd, y las participaciones fueron del 31 por ciento, el 18 por ciento, el 31 por ciento y el 20 por ciento, respectivamente. De 2013 a 2016, tanto la caída en IED como la pérdida de divisas derivada de la caída en los precios del petróleo se hacen patentes, pues disminuyó su participación del 46 al 31 por ciento (15 puntos porcentuales menos), y del 29 al 18 por ciento (11 puntos porcentuales menos). Por otro lado, tanto las remesas como el turismo repuntan en participación: pasan del 15 y del 10 por ciento al 31 y al 20 por ciento, es decir, 16 y 2 puntos porcentuales más. Sin embargo, a pesar del dinamismo que adquirieron estos dos rubros, no lograron remplazar el hueco que dejaron el petróleo y la IED productiva. Desde 2011, la participación de la IED de cartera en la IED total ha sido de más del 50 por ciento, aspecto que permite una salida de capital ipso facto ante síntomas de pánico en los indicadores bursátiles y el clima de negocios. El rubro de intereses de deuda, tanto público como privado, se incrementó de 16.72 mmd en 2007 a 25.9 mmd en 2016, cantidad similar a lo que se captó por remesas en el mismo año y equivalente a un crecimiento promedio anual del 4.9 por ciento. En segundo lugar, las exportaciones totales alcanzaron un récord de 397.12 mmd en 2014, para iniciar una tendencia a la baja y cerrar en 374.28 mmd en 2016, mientras que las importaciones siguieron en ascenso para alcanzar un récord de 460.62 mmd en 2016, con un déficit histórico de 86.13 mmd. En 2015, el déficit de cuenta corriente fue 32.18 mmd y el superávit de capital de 33.82, pero con una salida de 17.11 mmd en errores y omisiones que se reflejaron en una disminución de las reservas internacionales de 18.08 mmd. Aunque en 2016, el déficit de la cuenta corriente cayó a 27.8 mmd y el superávit de la cuenta de capital se incrementó ligeramente a 35.8 mmd, la balanza de pagos mexicana presenta un problema estructural que se refleja en una menor capacidad para captar divisas.

Parece existir, a primera vista, una correlación significante entre la deuda pública y el tipo de cambio. A partir de 2008 se dispararon tanto la deuda externa como la deuda interna. Como porcentaje del PIB, la deuda ha ido creciendo aceleradamente a partir de su nivel más bajo del 14.8 por ciento registrado en 2007 al 50.08 por ciento en 2016. El endeudamiento público fue objeto de críticas al gobierno federal desde que finalizaba la primera mitad de la administración de Enrique Peña Nieto. A partir de 2015 se comenzaron a hacer severos recortes al gasto público: 124.3 mmp en 2015 y 135 mmp en 2016. Analistas calculaban una deuda del orden del 47 por ciento del PIB que rondaba, para 2016, en los 9 billones de pesos, con un PIB estimado en 18.8 billones de pesos. Con una población de 126 millones de habitantes, la deuda per cápita es de 71 300 pesos, cercanos a los 4321 dólares por persona.5 Además, la depreciación del peso mexicano empeora aún más la deuda en dólares traducida en moneda nacional. Una nota periodística (El Financiero/Notimex, 2016b), publicó que el promedio de pago de intereses de deuda externa ascendió a 13.28 mmd en el primer semestre de 2016, equivalentes a 240.176 mmp. Por su parte, el entonces secretario de Hacienda, José Antonio Meade Kuribreña, explicó que la deuda se incrementó derivada de un déficit persistente del orden del 5.5 por ciento del PIB; y que de los 12 puntos porcentuales en relación con el PIB que la deuda incrementó -del 37.7 por ciento en 2012 al 50.5 por ciento en 2016-, 4 puntos se debían a la evolución del tipo de cambio y 1.5 puntos a la absorción de los pasivos laborales de Petróleos Mexicanos (Pemex) y la Comisión Federal de Electricidad (CFE) (Patiño, 2016). Según El Financiero (El Financiero/Notimex, 2016a), Standard & Poors Global Ratings cambió su perspectiva de estable a negativa, y dejó ver la posibilidad de bajar la calificación a México en los siguientes dos años. Cabe mencionar que, en virtud de la estabilidad macroeconómica del país, la calificación soberana de la deuda de esta calificadora pasó de BB en 2000 a BBB+ en 2015. Un ajuste en la calificación podría precipitar aún más el tipo de cambio. En 2017, el gobierno anunció un recorte adicional de 250 mmp, con lo cual suman un total de 511 mmp de 2015 a 2017.

Modelo monetario-cambiario

En aras de explicar al lector de manera simple la dinámica del tipo de cambio a corto plazo, presentamos a continuación un modelo fundamental que liga a la política monetaria con el mercado cambiario. La Figura 1 nos muestra un modelo básico de equilibrio de mercado de activos que presentan Krugman y Obsfeld (2000) para explicar los movimientos del tipo de cambio nominal de corto plazo entre dos países: México y Estados Unidos. La gráfica se divide en dos cuadrantes. El cuadrante superior representa el equilibrio entre los rendimientos de instrumentos monetarios en pesos (E) vs. aquellos invertidos en dólares E(R). Cuando la tasa de interés de México y Estados Unidos se encuentra en equilibrio i* (i mx= i us), se alinea el tipo de cambio nominal e* con la tasa de interés i* de equilibrio y la oferta monetaria real (MS/P*) de equilibrio.

Fuente: Krugman y Obsfeld, International Economics. Theory and Policy, Reading, Mass., Addison Wesley, 2000: 450.

Figura 1 Dinámica de la depreciación de corto plazo.

En un primer momento, el choque externo lo suscita una repentina alza de interés en Estados Unidos, tras la cual tiene lugar una salida de flujos de capital (i’us> imx). Ello desplaza la curva E(R)’ hacia la derecha, provocando una depreciación del tipo de cambio nominal a e’. En un segundo momento, el Banco Central en México responde contrayendo la oferta monetaria real hacia Ms/P’ haciendo, al mismo tiempo, que la tasa de interés se incremente a i’ buscando igualarla con la tasa de interés de Estados Unidos. Como tercer momento, el modelo muestra una apreciación del tipo de cambio nominal hacia e''.

Nótese, sin embargo, que aunque la moneda se aprecie, no regresa al mismo nivel de donde partió. Este fenómeno, originalmente planteado por Rudiger Dornbusch (Appleyard et al., 2008: 561), se presenta típicamente en regímenes cambiarios flexibles y también se conoce como overshooting o sobrerreacción. Según este economista, la sobrerreacción se explica a través de dos comportamientos: capital de corto plazo y paridad de poder adquisitivo (PPP). El primero supone a un país, cuya economía es tan pequeña que no puede influir en la tasa de interés internacional; además, se asume una movilidad perfecta de capital, de modo que el capital nacional y extranjero son perfectamente sustitutos. Por tanto, se establece la siguiente igualdad:

Donde id es la tasa de interés doméstica, if la tasa de interés internacional y xa es el valor esperado de la moneda extranjera. Por tanto, Dornbusch asume que, por la existencia de una movilidad perfecta de capitales, se genera un ajuste inmediato, de manera que ante cualquier eventualidad, la igualdad arriba expresada se restablece rápidamente. Si por ejemplo, la id= 8 % y if=8 % no habrá expectativas de que se aprecie o deprecie la moneda. Pero si id=10 %, xa debe apreciarse en un 2 % para restablecer la igualdad. Esta apreciación debe ser suficiente como para generar la expectativa de una depreciación en caso de rebasar el tipo de cambio de equilibrio.

El segundo efecto se da si la oferta monetaria M S doméstica se incrementa haciendo que baje id. Eso provoca una depreciación de la moneda, lo que a su vez presiona hacia un alza de los precios derivada de un abaratamiento de las exportaciones y un efecto de sustitución de importaciones, fenómenos que hacen que la demanda de bienes nacionales se incremente. Con ello, se generan expectativas de una depreciación aún mayor que obliga a los inversionistas a vender sus activos nacionales y comprar activos extranjeros, lo cual ocasiona una salida de capitales. Como id < if, xa se debe tornar negativa o depreciarse lo suficiente hasta generar una expectativa de apreciación, después de rebasar el tipo de cambio de equilibrio. Además, conforme los precios domésticos comienzan a subir, la demanda de dinero (M d ) se incrementa, y hace que la tasa de interés doméstica id suba y, con ello, empuje a la moneda doméstica hacia una apreciación. Al final, el nuevo equilibrio se da con un tipo de cambio superior al original pero inferior al alcanzado en la etapa de sobrerreacción lo cual, a su vez, coincide con un nivel de precios mayor.

Por su parte, Aguirre Botello (2017) estima un tipo de cambio de equilibrio (TCE) con base en el diferencial inflacionario México-Estados Unidos que se aprecia en la Gráfica 2. Según esto, el peso mexicano presentó una sobrevaluación de cerca del 5 por ciento la mayor parte de 2014. Desde 2015, se comienza a percibir un proceso de subvaluación que se va incrementando conforme se deprecia el tipo de cambio nominal. Esta subvaluación alcanza niveles por arriba del 25 por ciento en los últimos meses de 2016. Esta brecha de subvaluación incrementa la posibilidad de que la moneda se aprecie, tal y como se percibió en el primer cuatrimestre de 2017. De manera análoga al modelo expuesto en la Figura 1, la política monetaria contractiva del Banco de México y la depreciación generan dos fuerzas que obran en pro de la apreciación del tipo de cambio nominal: subvaluación y diferencial en las tasas de interés de referencia. A principios de 2014, la tasa de referencia en México era del 3 por ciento, mientras que en Estados Unidos del 0.25 por ciento con un diferencial de 2.5 puntos porcentuales; en abril de 2017, éstas eran del 6.5 por ciento y del 1 por ciento respectivamente, lo que equivalía a una diferencia de 5.5 puntos porcentuales. Por otro lado, a principios de 2014, el peso mexicano se encontraba sobrevaluado en cerca del 10 por ciento, mientras que para finales de 2016, la subvaluación rebasaba el -25 por ciento (véase la Gráfica 2).

Fuente: Elaboración propia con datos de Manuel Aguirre Botello, “Devaluación-inflación México-U.S.A. Valuación mensual del peso mexicano respecto al U.S. dólar 2008-2017”, en <http://www.mexicomaxico.org/Voto/SobreValMes.htm>.

Gráfica 2 TCN vs. TCE

Estas dos variables terminan por hacer más competitiva a la economía mexicana al fomentar el regreso y la entrada de capitales a nuestro país, así como el incremento en las exportaciones, sobre todo en el sector terciario, particularmente el turismo, en donde el incremento de divisas se ha hecho patente. El efecto de sobrerreacción se habría alcanzado en el nivel de los 21 MXN/USD, para después anclarse en un intervalo de 18 MXN/USD-19 MXN/USD correspondiente a una inflación anual del 5.3-8 por ciento, una tasa de interés doméstica del 6.75 por ciento y una tasa de interés externa del 1 por ciento para el segundo trimestre de 2017. Junto a la depreciación del TCN se dieron consecutivamente incrementos en el precio de las gasolinas, como resultado de una política de saneamiento de las finanzas públicas.

Con el fin de probar el modelo monetario-cambiario, se construyó una base de datos con promedios mensuales que comprenden el intervalo de enero de 2014 a diciembre de 2016. Estas variables mostraron comportamientos crecientes y, por tanto, no estacionarios. Así, y para homogeneizarlas, se usó una escala logarítmica y trabajo con la primera diferencia para hacerlas estacionarias. En un primer intento se echó mano de un modelo de regresión múltiple que no arrojó resultados significativos. Por esa razón, se decidió primero elaborar una matriz de correlación y después aplicar un test de causalidad. Los resultados los muestra el Cuadro 1, donde aparecen dos indicadores separados por punto y coma: t-value y p-value.

Cuadro 1 Correlación entre variables: t-value; p-value

| TNC | IPC | FED | MEX | ENER | |

|---|---|---|---|---|---|

| TNC | 1 | 0.484; 0.63 | 1.520; 0.1375 | 0.947; 0.3502 | -0.106;0.9162 |

| IPC | 1 | 3.570; 0.00106** | 5.160; 9.89e-06*** | 3.619; 0.000926*** | |

| FED | 1 | 5.2; 6.5e-06*** | 4.492; 7.37e-05*** | ||

| MEX | 1 | 7.422; 1.1e-08*** | |||

| ENER | 1 |

Variables:

TCN - tipo de cambio nominal.

IPC - inflación.

FED - tasa de interés de fondos federales de Estados Unidos.

MEX - tasa de interés de certificados de la Tesorería de México.

ENER - índice de precios de energía.

Indicadores t-value y p-value separados por punto y coma (;).

Los asteriscos los muestra el programa de datos “R” para indicar que la correlación es significativa. El número de asteriscos indica nivel de significancia de cada correlación que va de más a menos: cuando hay tres, la correlación es muy significativa; cuando tiene dos, es fuertemente significativa. Las negritas resaltan los casos en donde el programa halló correlación significativa y que ayudan a explicar la hipótesis que el artículo plantea. En la parte sombreada se trata del mismo indicador sólo que al revés; por ejemplo, si la matriz establece una correlación entre el TCN y el IPC de 0.483 y una p-value de 0.63, llenar la matriz con IPC y TCN daría exactamente lo mismo.

Fuente: Elaboración propia con base en datos del INEGI, <http://www3.inegi.org.mx/sistemas/temas/default.aspx?s=est&c=23824>.

Como se puede apreciar, se encontró una fuerte correlación entre la tasa de interés en México (MEX) y la inflación (IPC); entre los precios de la energía (ENER) y la tasa de interés en México (MEX); entre los precios de la energía (ENER) y la inflación (IPC) y entre la tasa de interés de los fondos federales de Estados Unidos (FED) con los precios de la energía (ENER). No se encontró correlación significativa entre el tipo de cambio y las variables en cuestión, lo cual nos sugiere que el brote inflacionario tuvo que ver más con los precios de la energía que con la depreciación del tipo de cambio.

En segundo lugar, se recurrió al Granger causality test (Nelson, 2001) para ver si el modelo monetario cambiario tenía algún poder explicativo. En el Cuadro 2 se muestran resultados.

Cuadro 2 Granger causality test (F; PR ( > F) )

| 2 lags | 3 lags | 4 lags | |

|---|---|---|---|

| TC gc IPC | 2.1967; 0.1282 | 3.41; 0.0308 * | 3.4190; 0.0308 * |

| FED gc TC | 1.0997; 0.3456 | 4.72; 0.008633 ** | 1.5233; 0.2258 |

| TC gc MEX | 2.8745; 0.07158 | 2.8112; 0.05759 | 4.363; 0.008188 ** |

| TC gc ENER | 1.2; 0.3148 | 3.08; 0.04328 * | 2.5575; 0.06359 |

| FED gc MEX | 8.4524; 0.001176 ** | 7.91; 0.0005615 *** | 6.2; 0.001294 ** |

| ENER gc IPC | 4.2861; 0.02273 * | 3.16; 0.03997 * | 2.9287; 0.0409 * |

lag - retraso. Los retrasos tienen que ver con la naturaleza de las bases de datos: mensuales o anuales. Por ejemplo, si en este mes sucede algo en la variable A que afecte a la variable B en el siguiente mes, hubo un efecto de causalidad con un periodo de retraso o un lag. Hay veces en que los cambios en la variable A afectan hasta en dos, tres o más periodos después de ocurridos a la variable B; por ello, se elabora la matriz con sus respectivos retrasos o lags.

gc - Granger causes. Una vez ubicándose en la matriz, se sabe después de cuantos periodos una variable afecta a otra.

Nota: Los asteriscos indican el nivel de significancia de la correlación.

Fuente: Elaboración propia con base en datos del INEGI.

El Granger causality test nos señala que el tipo de cambio (TC) sí tuvo una influencia en el nivel de precios (IPC) para 3 y 4 lags; la tasa de interés de Estados Unidos determinó el comportamiento del tipo de cambio (TC) en el 3 lag; el TC influyó en la tasa de interés de Banxico (MEX) en el 4 lag; el TC determinó el comportamiento de los precios de la energía (ENER) en un 3 lag; FED movió a MEX para los 2, 3 y 4 lags y, análogamente, ENER lo hizo para el IPC en los 2, 3 y 4 lags. El Granger causality test muestra cierta consistencia con el modelo monetario-cambiario por lo menos en dos aspectos: a) la política monetaria alcista de la FED provoca una depreciación del tipo de cambio, y b) Banxico responde con alzas en la tasa de interés, como lo señala el modelo a partir de la premisa de libre circulación de capital: id=if+xa. Con ello se espera que, de continuar la política monetaria restrictiva, las presiones contra la moneda mexicana prevalecerán hasta encontrar un nuevo equilibrio.

Conclusiones

En primer lugar, se descarta que México se encuentre en una posición de insolvencia o en una recesión, tal y como es común en las crisis cambiarias. La depreciación del tipo de cambio se da en un contexto de oferta y demanda de divisas a partir de un régimen cambiario de flotación sucia, es decir, con intervenciones discrecionales de las autoridades monetarias cuando lo consideran oportuno. Estos vaivenes de oferta y demanda obedecen tanto a factores estructurales como coyunturales, internos y externos. Entre los factores estructurales externos adversos al MXN, destacó la nueva política proteccionista-nacionalista de Estados Unidos, que obedece al sentir de un grupo de la población blanca que ha salido perjudicada por la crisis de 2008 y el modelo globalizador. En este tenor, y como factor coyuntural externo, se analizó el alza en la tasa de interés de la Reserva Federal. Para contextualizar el fenómeno dentro de la teoría monetaria, se echó mano del modelo monetario-cambiario simple de corto plazo. Los datos mensuales del periodo analizado mostraron una fuerte correlación entre los precios de la energía y la inflación, por un lado, y por el otro el Granger causality test sugiere que la política monetaria de la Reserva Federal de Estados Unidos tiene una influencia poderosa en la política monetaria de Banxico y ejerce presión sobre el tipo de cambio, tal y como lo ilustra el modelo monetario-cambiario en el corto plazo y para un régimen de tipo de cambio flexible con libre circulación de capitales.

Finalmente se advierte que, conforme la política de Trump se suaviza, los ataques al peso también, hecho que se percibe desde el inicio de la renegociación del TLCAN. Los indicadores macroeconómicos continúan estables, llámese empleo, mercado bursátil, crecimiento económico, respaldo por parte del FMI y crédito interno. La subvaluación de la moneda otorga competitividad adicional a sectores elásticos que han reaccionado positivamente a la depreciación, por ejemplo, el turismo. Es así como una economía mexicana más resiliente ha salido librada del embate trumpista, por lo menos en una primera etapa.