nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Al empezar el siglo XXI, Beck advirtió la inminencia de la precarización de las relaciones de empleo en los países centrales. En México, la desestructuración y precari zación del empleo constituyen el benchmark para quienes privilegian la reducción de costos laborales como estrategia competitiva. La reestructuración de los mercados de trabajo de las tres grandes empresas automotrices de Estados Unidos ha sido funda mental en su relanzamiento productivo y financiero. Juntas han acabado de desmon tar las reglas históricas de relación laboral del sector, en procesos que semejan la mexicanización de las relaciones de trabajo.

La recuperación del mercado y de las empresas automotrices estadunidenses conocidas como "las Tres de Detroit" (o D3 1 son tan sorprendentes como el colapso que sufrieron en 2008-2009, prefigurando la crisis financiera global del periodo. Sumadas las caídas de producción de ambos años, el mercado de Estados Unidos se desplomó más del 50 por ciento, un descenso tres veces superior a lo acontecido en el mercado mundial. Del lado de las ventas, alrededor de seis millones de unidades nuevas dejaron de colocarse durante los mismos años; empero, en 2010, la producción creció un 35.4 por ciento, las ventas remontaron a 11.7 millones de unidades y la tendencia a la alza de ambos indicadores ha continuado hasta nuestros días. A nivel de empresas, se registró y ha evolucionado una situación similar. En 2008, General Motors reportó pérdidas cercanas a los 31 000 000 000 de dólares, Ford a los 15 000 000 000 y Chrysler a los ocho mil, tras lo cual se precipitó su sonada bancarrota y el escenario para su rescate e intervención por parte del gobierno de Barack Obama; 2 no obstante, de 2010 en adelante, los números negros de las D3 han regresado a los libros contables de una manera más que espectacular. Tan sólo entre 2010 y 2012, General Motors reportó ganancias cercanas a 18 000 000 000 de dólares, Fordde 20 000 000 000 y Chrysler mucho más modestas, pero positivas.

Estamos frente a una recuperación financiera de las tres grandes compañías automotrices de Norteamérica tan rápida como extraordinaria, pero ¿cómo explicarla? Es evidente que existe un vínculo entre este comportamiento financiero y el retorno del crecimiento, tanto en la producción como en la venta de vehículos. Por otra parte, la tendencia del mercado estadunidense se ha correspondido con la tendencia internacional del sector en estos años. 3 La reactivación del mercado fue de tal magnitud en 2010 y 2011, que las corporaciones invirtieron 17.4 millones de dólares en Estados Unidos y Canadá en ambos años, aumentando el ritmo de introducción de nuevos vehículos y de tecnologías avanzadas en tres de los renglones más sensibles de la industria actual, 4 pero, además de estos factores de inversión, producción y ventas, ¿qué otros aspectos individuales o articulados apuntalarían su evolución actual? El objetivo de este trabajo es presentar razonamientos que contribuyan a responder esta pregunta, desde una perspectiva de análisis que combina la teoría organizacional y de relaciones industriales.

Nuestra hipótesis es que uno de los factores que subyacen en la recuperación financiera de tales empresas es la desestructuración de los mercados tradicionales de trabajo. La estructuración se lograría con la institucionalización de reglas y recursos para regular la producción y reproducción de prácticas sociales entre actores acotados espacial y temporalmente (Giddens, 2003), pero el estudio de la estructuración de las organizaciones específicas debe revelarnos con base en cuáles arreglos y tipos de interacciones emergen las fronteras definidas de dominación, consenso o coalición organizacional, al igual que los flujos de información y entendimiento del lugar que ocupan sus actores principales (DiMaggio y Powell, 1983).

Si enfatizamos los arreglos laborales y las bases tecnológicas en que acontece la acción organizacional, la estructuración se muestra ante nosotros como entramados socio técnicos (De la Garza, 2010), de ahí que la desestructuración debe poder indicarnos claramente qué tipo de institucionalidad, espacialidad, fronteras y arreglos son rotos, y cuáles toman su lugar para crear una nueva estructuración e institucionalidad.

Por desestructuración de los mercados tradicionales de trabajo, nos referimos al desmontaje de la red de reglas que permitieron a los obreros de la industria automotriz estadunidense convertirse en el modelo laboral nacional e internacionalmente en la segunda mitad del siglo XX, por su capacidad de incidencia en tres ámbitos: la mejora continua en el ingreso y protección del empleo, la capacidad de interconectar las negociaciones hasta establecer un patrón de contratación a través de empresas y la de vincular las funciones de trabajo al puesto y al empleo, y hasta controlar los contenidos del trabajo (Katz, 1985). 5 Avanzada la desestructuración, las reglas previas son sustituidas por otras que crean subsistemas de empleo fragmentados con nula o acotada presencia sindical, poca seguridad en el empleo, costos laborales considerablemente más bajos, crecientemente vinculados con el riesgo y la casuística variable de los estados financieros de las empresas. De ahí que los nuevos tres ámbitos de la relación laboral que toman el lugar de las estructuras desplazadas sean la precariedad, la inseguridad/incertidumbre y la discontinuidad.

Geográficamente, un movimiento clave de la desestructuración en la industria automotriz de Estados Unidos es el aceleramiento de la emigración de la producción y el empleo hacia el sur; primeramente hacia estados sureños de Estados Unidos y hacia México, en particular, si bien el cambio se encuadra dentro de una transformación mayor, que entraña la crisis terminal de la era industrial en el norte desarrollado y su traslado hacia el sur en desarrollo (Covarrubias, 2013).

Este movimiento, que ha afectado y reconfigurado los mercados de trabajo, no es nuevo y de él ha dado cuenta una abundante bibliografía especializada (Zapata, 2005; Katz, 1985; Kenney y Florida, 1993; Womack, Jones y Roos, 1990; Babson, ed., 1995; Deyo, 1996; Boyer y Freyssenet, 2002; Carrillo, Lung y Tulder, eds., 2004; Covarrubias, 2000; Charron y Stewart, eds., 2003; Moreira y Covarrubias, eds., 2006; De la Garza y Neffa, 2010); lo nuevo es la celeridad que cobra en un periodo tan escaso de tiempo (los últimos seis años), hasta potenciar los puntos de inflexión que romperán los moldes contenedores de las viejas relaciones laborales, dando lugar a las nuevas y conformando en conjunto un fenómeno que llamaremos la mexicanización de las relaciones de trabajo en la industria automotriz de Norteamérica.

Tempranamente, Ulrich Beck (2000) advirtió la precarización de las relaciones laborales en los países centrales, basadas en un esquema de "importar" modelos sin regulación, sin seguridad y con bajos salarios, característicos de los países en desarrollo. Tomando a Brasil como modelo, nombró a esta tendencia "brasileñización del trabajo en Occidente". Creemos que el concepto es bueno, pero el modelo no es el más adecuado. Un ejemplo más acabado de relaciones de empleo desestructuradas y precarias lo constituye México, al ser el mayor de los llamados países "emergentes", donde el desplome laboral es más drástico, la informalidad se traslada a los mercados formales (Zapata, 2005) y las corporaciones pueden ser tan flexibles como lo deseen (Bensusán, Carrillo y Ahumada, 2011). 6 Brasil representa lo opuesto: siendo uno de los mayores países de las economías emergentes, su recuperación laboral -en ingresos y regulación- es notable. Entonces, sostenemos, resulta más apropiado hablar de la mexicanización global de las relaciones de empleo. 7

La mexicanización de las relaciones de trabajo en la industria de Estados Unidos es un suceso histórico que marca la alteración definitiva de los compromisos de gobierno previos entre representaciones gerenciales y obreras, y las palabras de moda en el mundo gerencial (flexibilidad, innovación/productividad y posicionamiento competitivo) se traducen en precariedad, inseguridad/incertidumbre y discontinuidad de las biografías laborales.

El objetivo propuesto es importante, ya que a la fecha no hay estudios que aborden con esta perspectiva la recuperación financiera de las D3;si bien algunos autores se han ocupado de dimensiones conexas con explicaciones alternativas.

El análisis se divide en cuatro apartados: en el primero, "Los recuentos y los números de la recuperación", citamos algunos de los estudios que se han ocupado del relanzamiento de la industria estadunidense para, entonces, explorar en detalle los números y los significados de estas evoluciones. En el segundo, nos enfocamos en la situación financiera de las D3, abundamos en las desorbitadas pérdidas en que se incurrió antes de la crisis y mostramos las extraordinarias ganancias con las que han emergido después del rescate financiero y la intervención del gobierno de Estados Unidos. En el tercer apartado se analiza la desestructuración y mexicanización de las relaciones de empleo que producen los acuerdos colectivos avanzados por las empresas y la UAW en 2007. Mostramos que la consolidación definitiva de estos cambios acontece con las negociaciones en medio de la crisis, en 2009, y su ulterior ratificación en las negociaciones 2011-2015. Enmarcamos la discusión mostrando, primero, cuáles fueron los pilares del viejo modelo de relación laboral del sector, dominante hasta fines de los setenta, así como la pérdida y emigraciones masivas de empleos en dirección sur que se aceleró a partir de la última década.

En el capítulo final de la discusión, las conclusiones, se abordan las implicaciones de la desestructuración de los mercados de trabajo y la mexicanización de las relaciones de empleo que inician en estos años. Se abunda sobre cómo la difusión, en tanto patrón imitable de la relación laboral del modelo antiguo, se ha convertido en una forma de conectividad inversa, pues el modelo exportable viene ahora de México y cómo algunos aspectos clave de éste se ensayaron por vez primera en las negociaciones de la Ford Hermosillo en 2006.

Los recuentos y los números de la recuperación

Los recuentos

Organismos líderes del sector, consultoras de primer orden y especialistas coinciden en señalar el relanzamiento de la industria en años recientes, aunque cada quien subraya diversos elementos determinantes. En el reporte de abril de 2013, Auto Alliance de Estados Unidos nota que la última vez que la industria del automóvil creció con la pujanza de hoy, fue en los primeros años de la década de los setenta (Auto Alliance, 2013). El reporte de Booz and Company (2012) reveladoramente se subtitula "A return to optimism" ("Un regreso al optimismo"). Esta consultora especializada señala que el índice de confianza de los ejecutivos es "boyante", pues tiene una percepción clara de cómo el sector puede ser un motor de ganancias cuando se alinean oferta y demanda -o se da el regreso a los "fundamentos", como ellos prefieren llamarlo-. Más específicamente, advierten, está en curso una revolución en esa industria y los factores que explican el optimismo y el retorno de las ganancias son los esfuerzos significativos por "limpiar" las hojas de balance, remover los excesos de capacidad y reestructurar costos.

Se trataría del ensayo de una nueva clave/modelo de negocios consistente en volver más eficiente la capacidad actual y obtener ganancias con volúmenes más bajos. A ello se ha agregado el rebote extraordinario en las ventas, estimulado, a su vez, por la demanda acumulada, las facilidades de crédito y una mejora en la confianza de los consumidores (Booz and Company, 2012). La consultora KPMG (2013), dando por descontada la extraordinaria recuperación del sector, concentra su atención en las tensiones y prioridades de los ejecutivos frente a las demandas ambientales, tecnológicas, regulatorias y de mercado que ahora se vislumbran. 8

McAlinden y Chen (2012) indican que la palabra clave de la recuperación de las empresas automotrices estadunidenses es la "disciplina de precios", subrayando con ello que, producto de la crisis, la bancarrota de las empresas y los acuerdos del rescate financiero se ha resuelto el problema esencial que -en su entender- les afectaba: la sobrecapacidad productiva y de empleo, generada en años previos tras una lucha infructuosa por no perder sus cuotas en el mercado local abatiendo precios y proveyendo incentivos financieros y crediticios a los consumidores. A ello se sumaba el intento de utilizar a toda costa la capacidad instalada, a fin de mantener ocupada a una fuerza de trabajo que era igual o más costoso despedir.

En unos y otros recuentos existe un denominador común, por ejemplo, la compactación y relanzamiento del mercado de productos y empleos como uno de los centros de la recuperación de las D3, pero ¿cómo ha sido posible?

Los números

Es bastante conocida la caída que sufrió la industria automotriz en los años 2008-2009. A nivel global, la producción bajó un 3.7 por ciento en el primer año y un 12.4 por ciento al año siguiente. Como ya dijimos, sumados ambos años, el mercado estadunidense se desplomó más del 50 por ciento, un descenso más de tres veces mayor que la del mercado mundial. Con excepción de Rusia, donde la caída de la producción se acercó al 60 por ciento tan sólo en 2009, ninguna de las naciones con mayor producción de autos experimentó un desplome como el de Estados Unidos. En México y Canadá éste fue similar en 2009 (de 28 por ciento), pero mientras que México logró crecer en 2008, la producción de Canadá cayó un 19 por ciento (OICA, 2013; Ward's Auto, 2013).

En realidad, la crisis 2008-2009 culminó una década que en varios respectos fue terrible y detonadora de puntos de inflexión para el sector en Norteamérica 9 y estadunidense en particular. Desde 2003, las tasas negativas se apoderaron del escenario en este país, de manera que, cuando estalló la crisis, aún estaba fresco el hecho de que, durante cuatro años continuos (de 2003-2006), los números habían sido negativos. En Canadá las cosas fueron similares, con excepción de 2004, cuando creció al 6.2 por ciento, aunque, paradójicamente, había iniciado la década con una caída bastante severa. Del lado mexicano, el signo fue diferente: de crecimiento en los cuatro años previos al estallido, pero de tasas negativas durante 2001-2003.

Si observamos las tasas de crecimiento de la producción mundial de la década, que fueron modestas pero de progresión más o menos constante desde 2002 y hasta 2007, podemos localizar un primer punto de inflexión: la advertencia de que la problemática productiva de la industria se instaló mayormente en la región del TLCAN durante la primera década del siglo XXI (véase cuadro 1).

Cuadro 1 Producción automotriz. Tasas de crecimiento (%) de Norteamérica vs. el resto del mundo (Primera década del siglo XXI)

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Estados Unidos | 1.7 | 10.7 | 7.5 | -1.3 | -1 | -0.4 | -6.0 | 4.5 | -19.4 | -34.1 |

| Canadá | -3.2 | -14.5 | 3.8 | -2.9 | 6.2 | -0.9 | -4.3 | 0.3 | -19.3 | -28.4 |

| México | 24.9 | -4.9 | -2 | -12.7 | 0.1 | 6.8 | 22.4 | 2.4 | 3.5 | -28 |

| Mundo | 3.8 | -3.5 | 4.8 | 2.8 | 6.3 | 3.1 | 4.1 | 5.8 | -3.7 | 12.4 |

Fuente: Elaboración propia, con datos de OICA (2013).

Este punto de inflexión se extiende también a las ventas, en la medida en que en ninguna otra región del mundo descendieron tanto las ventas de unidades nuevas como en Norteamérica. En efecto, en 2007 la comercialización de autos nuevos en el mundo llegó a 71.2 millones. En los años críticos de 2008-2009 descendió al 68.1 y al 65.4, es decir, la caída fue del 8.1 por ciento. En Norteamérica, las ventas pasaron de 19.2 a 12.8 millones, por lo que hubo una caída del 33.3 por ciento. De nuevo, el mayor impacto de este desplome lo sufrió Estados Unidos, donde las ventas descendieron de 16.4 a 10.6 millones de unidades (véase Cuadro 2), lo que representa un descenso del 35 por ciento contra una caída del 12 por ciento en Canadá y del 31 por ciento en México.

Cuadro 2 Ventas de autos. Norteamérica y resto de América (2005-2012)

Fuente: Elaboración propia, con datos de OICA (2013).

Ahora bien, en los últimos tres años se recuperó la producción y se registraron las ventas en la región en los términos espectaculares previamente mencionados. Es momento de focalizar mejor los elementos de este relanzamiento. En Estados Unidos, la producción creció un 35.4, un 11.5 y un 19.3 por ciento en 2010, 2011 y 2012, respectivamente; en México, el crecimiento fue del 50, el 14.4 y el 12 por ciento, y en Canadá del 38.8, el 3.2 y el 15.4 por ciento en los mismos años.

En el mundo, la producción también se recupera, en estos años (un 25.9, un 3.1 y un 5.3 por ciento, respectivamente). Si bien estos datos muestran que el relanzamiento de la producción en Norteamérica ha sido superior a la media mundial, lo que no podemos perder de vista es que, a pesar de ello, la región fue desplazada por Asia, con China a la cabeza, como la zona líder de la producción mundial.

Aquí se localiza, pues, un segundo punto de inflexión decantado por la crisis. Sus componentes son múltiples y se enlistan como sigue: primero, desde 2006, Estados Unidos no es más el centro primero de producción automotriz. En este año es superado por Japón, que produjo 11.5 millones de unidades, tres millones más que Estados Unidos, pero, mientras durante estos años de recuperación este país produjo más autos que Japón, desde 2008 China pasó a tomar la posición de mayor centro productivo mundial, con 9.2 millones de unidades. Éstas literalmente se duplicaron en 2011 (18.4 millones) y en 2012 suman 19.3 millones (casi dos veces lo producido en Estados Unidos); luego, la producción estadunidense, con todo y su recuperación, aún es el 20 por ciento menor -2.4 millones- a la de doce años atrás y aún está por verse cuándo y cómo podría alcanzar esas cifras (véase cuadro 3).

Cuadro 3 Producción de Norteamérica (años seleccionados)

| 2000 | 2007 | 2012 | |

|---|---|---|---|

| Estados Unidos | 12 799 857 | 10 780 729 | 10 328 884 |

| Canadá | 2 961 636 | 2 578 790 | 2 463 732 |

| México | 1 935 527 | 2 095 245 | 3 001 974 |

Fuente: Elaboración propia, con datos de OICA (2013).

Por otro lado, México es el país de la región en donde, en el mediano plazo, se instala una tendencia al alza de la producción, al contrario de Canadá y Estados Unidos, donde opera la tendencia opuesta. Así, entre 2000 y 2012, en México la producción se incrementó un 55 por ciento, mientras que en estos países decreció el 17 y el 19 por ciento, respectivamente.

Las ventas han seguido un patrón similar de recuperación, lo cual nos faculta a agregar un componente más a este punto de inflexión, cuya implicación apunta en la misma dirección. Por ejemplo, Estados Unidos ha dejado de ser el mayor centro de comercialización de autos: las ventas, que entre 2007 y 2009 descendieron en 6 300 000 000 de unidades en la región, en 2012 sumaron tres años de crecimiento sostenido, pero los 17.5 millones de unidades vendidas en 2012 son casi dos millones menos que las colocadas en 2007, el año previo a la crisis. Más aún, en el caso de Estados Unidos, los 14.8 millones de unidades vendidas en 2012 son similares a las ventas extraordinarias alcanzadas cuatro décadas antes y repetidas en 1977; 10 son también casi tres millones menos que las vendidas en 2005 y menos aún de las alcanzadas en el año récord de 2000 (véase cuadro 2). En tanto, en 2009, China rebasó a Estados Unidos en la colocación de unidades nuevas -13 600 contra 10 600 000 000- y en 2012 llega al récord histórico de 19 300 000 000.

La evolución de las ventas en el caso de México, que contrasta visiblemente con la de la producción y se estanca alrededor de un millón de unidades, es prueba del carácter esencialmente exportador que ha cobrado la industria en su caso. Del lado de Canadá, la evolución de las ventas, de 1 600 000 000 a 1 700 000 000 de 2005 a 2012, exhibe que existen límites estructurales al crecimiento de su mercado que van más allá, por tanto, de los eventos cíclicos de crisis y recuperación.

Al infierno y de regreso: caída y relanzamiento de las D3

Los recuentos

¿Es posible asociar la evolución reciente de las D3 con estas evoluciones del mercado de Norteamérica? En varios sentidos, desde luego que sí. Previo a la crisis, las D3 experimentaron una situación cada vez más delicada, cuyos orígenes se remontan a la década de los setenta, cuando los choques petroleros empezaron a cambiar para siempre el destino de países, empresas e industrias basadas en los repositorios de las energías fósiles. Productivamente, década tras década, año tras año, pasó a serles más difícil mantener su posición en los mercados, empezando por el local, lo que se ha vuelto particularmente lesivo para su reputación y viabilidad como empresas.

Tecnológicamente, las compañías asiáticas y europeas progresaron al mostrar mayor capacidad para obtener el liderazgo en diseños de producto y de manufactura simultáneamente, actuar desde sistemas de ingeniería y organización más esbeltas y eficaces, y ofrecer respuestas a la demanda de sistemas de desplazamiento alternativos, con economías de combustible, y ambientalmente más amigables. Financieramente, la rentabilidad se desplomó o ha sido presa de oscilaciones graves revelando la vulnerabilidad de sus portafolios de oferta vehicular y su dependencia de modelos, mercados y condiciones únicas (como las SUV, que se convirtieron en su principal fuente de ingreso en los años noventa, desde el mercado estadunidense, en la coyuntura especial de suministro de gasolinas baratas).

Senter y McManus (2009) sostienen que los problemas de General Motors se remontan a la década de los setenta, cuando la empresa asistió al fin de la era de crecimiento sostenido y, en su lugar, se abrió una época de oscilación entre ganancias y pérdidas y un retroceso continuo en su posición dentro del mercado de Norteamérica. 11 Mercer (2009) señala que el declive de Ford se remonta a mediados de los noventa, en un contexto de una acusada pérdida de dirección y fallidos experimentos de financiamiento de la empresa para hacerla proveedora de los bienes y servicios automotrices más diversos, causando un severo daño a la imagen y a los objetivos primarios de su existencia: la producción y venta de autos. Belzowski (2009) afirma que si hay una compañía que ha vivido al filo del desastre y la desaparición desde los setenta, ésa es Chrysler, experimentando alianzas y fusiones que han dejado clara su dificultad para sobrevivir y adoptar una fisonomía internacional por sí misma.

Los números

La pérdida del mercado interno es de gran importancia para todo fin práctico. En 1986, las D3 cubrían el 72.4 por ciento de la venta de unidades nuevas en dicho terreno, dejando el resto a un reducido grupo de empresas y marcas extranjeras. Para 2011, la historia había cambiado por completo. Las tres cubrían apenas el 46.7 por ciento, mientras las extranjeras habían conquistado la mayor parte del mercado. Este punto de inflexión se alcanzó aun antes de la crisis, pues en 2007 las ventas de las empresas "internacionales" superaron a las de las empresas de casa en su propio mercado.

Si bien es notable el positivo desempeño reciente de las tres empresas, en ningún caso logran manufacturar el total de unidades que producían en 2005, 2000 o 1995; no lo hacen para el mercado mundial, como tampoco lo logran en el norteamericano. Similarmente, la proporción de producción aportada al mercado regional por las D3 continuó descendiendo. En 1980, los productores foráneos producían el 3 por ciento de los autos; en 2009, el 45 por ciento, mientras lasD3siguieron descendiendo.

De 2000 a la fecha, la proporción del mercado conservada por General Motors se deslizó del 31 al 19 por ciento, la de Ford, del 26 del 17 por ciento, y la de Chrysler, del 16 al 13 por ciento. He aquí el correlato en términos de producción con el punto de inflexión relativo a ventas que antes notamos. Esto es particularmente problemático, pues por origen y tradición han sido históricamente dependientes del mercado norteamericano (Mercer, 2009), aun cuando en las últimas dos décadas General Motors y Ford han buscado compensar esta pérdida de mercado regional con un mayor y mejor posicionamiento como empresas internacionales. 12

Entre 2005 y 2007, General Motors perdió alrededor de cincuenta mil millones de dólares, sumando saldos negativos año tras año, en tanto que Ford sumó pérdidas por catorce mil millones y Chrysler a duras penas se mantuvo en pie. Era el producto acumulado de esos años de ceder mercados dentro y fuera de Estados Unidos frente a las empresas asiáticas y europeas, en particular con las primeras; a ello se agregó un exceso de capacidad instalada y una sobreproducción que elevó costos y redujo los márgenes de ganancia por unidad de producción. Durante el estallido de la crisis, General Motorsperdió 32 000 000 000 más, Ford 12 000 000 000 y Chrysler, cerca de 13 000 000 000 (Stanford, 2010).

En el cuadro 4 se observa esta situación, pero también la recuperación impresionante de sus ganancias en los tres últimos años; empero, los 17 200 000 000 acumulados por General Motors de 2010 a 2012 aún se quedan cortos frente a las pérdidas de la crisis, al igual que los 2 500 000 000 de Chrysler. La de Ford es una historia diferente, pues en estos años ha acumulado poco más de veinte mil millones de dólares en ingresos netos, muy por encima de lo que perdió en la crisis, lo que la mantiene con una posición financiera fuerte y despejada. ¿Cómo lo hicieron? A continuación mostraremos que una parte de la respuesta radica en el mundo del trabajo.

Cuadro 4 Ingresos netos de las D3 en años seleccionados (MMD)

| General Motors | Ford | Chrysler | |

| 2004 | 2.7 | 3.5 | 1.9 |

| 2005 | -10.6 | 1.4 | 2.2 |

| 2006 | -2.0 | -12.6 | - 3.0 |

| 2007 | -38.7 | -2.7 | (*) |

| 2008 | -30.9 | -14.6 | -8.0* |

| 2009 | -1.2 | 2.7 | -4.9* |

| 2010 | 4.7 | 6.6 | 0.65 |

| 2011 | 7.6 | 20.2** | 0.18 |

| 2012 | 4.9 | 5.7 | 1.7 |

* No se publicó información completa al respecto.

** Incluye ingresos por ganancias en impuestos diferidas. Sin ellos, los ingresos netos fueron de ocho mil millones de dólares.

Fuente: Elaboración propia, con base en reportes financieros de las empresas.

Los arreglos de las crisis: la desestructuración de los mercados y relaciones de trabajo

Todo tiempo pasado fue mejor

En la historia de las relaciones laborales de Estados Unidos, el sector automotriz fungió como un creador de patrones y tendencias. Altamente sindicalizado, el sistema laboral del sector actuó como un modelo del sistema de relaciones entre gerencias y sindicatos que dominó la escena industrial durante la posguerra en Estados Unidos (Katz, 1985; Piore y Sabel, 1984).

Tres pilares se situaron como claves en la estructuraron de una relación laboral que significó incrementos sostenidos de salarios y empleos para las organizaciones obreras, de acuerdo con Katz (1985) : reglas salariales que aseguraron un crecimiento en el tiempo en las remuneraciones, la denominada conectividad en la negociación (o la estandarización de acuerdos a través de empresas y fabricas) y un foco sindical en el control del trabajo. Por el primero, desde las negociaciones de 1948 ente la UAW y General Motors, se introdujo la fórmula de mover los salarios con base en un factor anual de mejora (AIF), que fue del 3 por ciento en promedio, más un ajuste por coste de vida, por el que automáticamente se ajustaron los salarios al índice de precios al consumidor (cola). 13 Esto correspondió, en términos generales, al incremento anual promedio de la productividad de este periodo. 14

Paralelamente, los beneficios y prestaciones crecieron de manera importante en renglones de seguridad social, seguros, vacaciones y días libres, pero lo más sustancioso fue el alcance para la protección de los derechos de antigüedad, separación y recontratación de los obreros activos, fomentando la estabilidad en el empleo al sortear las vueltas cíclicas del sector. Por ejemplo, en mejoras sucesivas relacionadas con despidos, en las negociaciones de 1967 se acordó que en lugar de despedir a los trabajadores durante los periodos depresivos de la industria, se los mandaría a casa con pagos de hasta del 95 por ciento del total de sus remuneraciones y por un periodo de hasta cincuenta y dos semanas -lo que incluía el seguro de desempleo proporcionado por el gobierno.

Más tarde, en 1984, se introdujeron los bancos de trabajo (o job banks ) por los cuales la United Automobile Workers (UAW) y las empresas acordaron que aquellos trabajadores despedidos debido a programas de modernización (por automatización de una planta, por ejemplo) o reestructuración (por flexibilización de la organización, entre otros) continuarían recibiendo su pago, tan sólo con la condición de que se mantuvieran en contacto con un job bank 15 y continuaran buscando trabajo. 16

Al implementarse esta prestación, inició la era de retrocesos y cesiones de conquistas laborales de los ochenta -la concessionary bargaining , de acuerdo con Kochan, Katz y McKersie (1986)-, que no siguió un desarrollo lineal, de continuidad, en donde todo vendría a representar pérdidas para los trabajadores. La conectividad en la negociación significó la estandarización de la relación salarial, traducida en la imitación de acuerdos, a través de empresas e intraempresas, en las diferentes plantas de una corporación. El foco de control sobre los contenidos del trabajo se tradujo en negociaciones para establecer un detallado sistema de puestos y requerimientos de trabajo -con reglas y procedimientos legales-, arbitraje de terceros en caso de disputas, procedimientos rígidos de movilidad vertical y horizontal con base en la antigüedad y remuneraciones ligadas al puesto y no al trabajador particular. 17

De acuerdo con Katz (1985), esta estructuración de la relación laboral permaneció vigente hasta 1979 y generó grandes beneficios en los trabajadores de las D3. En 1948, un obrero automotriz ganaba 1.58 dólares por hora, contra 1.23 dólares promedio que ganaba un asalariado del sector privado no agrícola, para un radio de 1.29. Hacia 1980, el radio se había incrementado a 1.55 o 10.33 contra 6.66 dólares por hora. 18 Para este año, los obreros de Estados Unidos obtenían ingresos que casi duplicaban los de Francia y eran superiores en un 27 por ciento a los de Alemania. 19

A partir de 1980, en medio de una intensa competencia dentro y fuera de casa, el descenso masivo de ventas y recortes de empleos en igual proporción, a lo que se sumó la inminente bancarrota de Chrysler, la UAW empezó a aceptar incrementos menores y aún el congelamiento de salarios y a ceder en cuestión de prestaciones y reglas de trabajo, abriendo la puerta a la era de las "concesiones contractuales". Posteriormente, las gerencias introdujeron programas para el reparto de las ganancias (profit sharing ), hubo una mayor discrecionalidad en la asignación de contenidos y cargas de trabajo, esquemas de mayor compromiso organizacional obrero, conceptos de trabajo en equipo e iniciativas para compactar las categorías de puestos.

De las concesiones a la desestructuración

La crisis y la debacle financiera de 2008-2009 sobrevinieron después de tres décadas de tensión por -y cesión de- las conquistas laborales. Pero los años de concesiones, si bien impactaron los elementos centrales que estructuraron las anteriores relaciones y mercados de trabajo, no los desestructuraron, cuando mucho lo hicieron parcialmente. La desestructuración definitiva inició con los acuerdos laborales de 2007 entre la UAW y las D3 y culminó con otros de 2009, que se impusieron a la UAW como parte del plan de rescate financiero y relanzamiento de las empresas. Ésta es la tesis central de nuestro trabajo, por lo que a continuación argumentaremos sobre ello.

En efecto, las negociaciones y reglas específicas que se introducen desde los contratos de 2007, luego en 2009 y que se ratificaron en 2011 resquebrajaron los tres elementos constitutivos de la institucionalidad previa (por ejemplo, los mecanismos de mejora del salario y de protección del empleo, la conectividad o patrón de negociación a través de empresas y el control del trabajo). Comencemos por hablar, en seguida, de dos fenómenos previos y que a la vez son consecuencia de todo esto.

La caída y la emigración del empleo

Al sumar los puestos en plantas automotrices y de fábricas de autopartes en 2012, el sector generó 651 100 empleos en Estados Unidos. El dato refleja de una recuperación en ese rubro en los tres últimos años, pues en julio de 2009 la caída de la producción arrasó con 560 000 empleos; empero, comparado con los empleos existentes al despedir el siglo XX e iniciar el XXI, el sector automotriz estadunidense empleaba tan sólo el 58 por ciento de aquél total. En este periodo, los obreros mexicanos automotrices sumaban ya 505 000 en las plantas terminales y de autopartes, más aún, la brecha se cerró aún más en las autopartes, pues los 438 100 obreros empleados en México están muy cerca de los 476 000 empleados en Estados Unidos en 2012.

Trasladado el foco a las D3, observamos que el comportamiento de los mercados de trabajo de estas empresas explica una buena parte de lo acontecido con los empleos del sector. La reducción de la fuerza de trabajo es un proceso continuo en las D3 y su aportación de empleos a la industria disminuyó también proporcionalmente.

En 1995, los empleos generados por las tres empresas representaban el 63 por ciento del empleo total del sector. En 2012, la cifra decreció al 38 por ciento; en ese año General Motorsestaba generando aproximadamente apenas un tercio de los empleos que aportaba diecisiete años antes; un cuarto de los que creaba en la región de América del Norte y la mitad de los que generaba en sus plantas del resto del mundo. En tanto Ford ahora aporta la mitad de los empleos de hacía diecisiete años; el 42 por ciento de los empleos que tenía en la región en 1995 y poco más de la mitad de los que aportaba en el resto del mundo. En Chrysler, la situación era diferente, pero sólo porque a partir de 2009 se fusionó con Fiat y sus números crecieron, pero luego de terminar su relación con Daimler (2007), en 2008 -año de la bancarrota-, sus cifras de empleo descendieron hasta representar menos de la mitad de lo de 1995 y su oferta de producción y luego de trabajo se concentró totalmente en Norteamérica.

Las cifras corresponden a lo que antes conocimos en materia de producción. Esto es, la restructuración de operaciones de las D3 es mayor y más intensa en casa, y la emigración de instalaciones, inversión, producción y empleos evidencia que -al menos- una parte de lo que se cancela internamente se inaugura externamente. En otras palabras, observamos los resultados de la combinación de dos de las mayores decisiones estratégicas tomadas por las empresas en los últimos años. Por una parte, la de devenir empresas globales, cerrando plantas y eliminando empleos para salir de las fronteras tradicionales de la región de casa; por la otra, su decisión de reestructurar la relación laboral de acuerdo con el concepto de compresión del empleo. Lo primero cada una lo logra por diferentes caminos y temporalidades. General Motors sólo en el punto de inflexión de la crisis dejó de tener su principal base de operación en la región, pues si bien entre 1997 y 1999 se había movido en esa dirección, entre 2000 y 2007 regresó a refugiarse en las fronteras internas. Chrysler, por su parte, no ha sido capaz de salir por sí misma de su base netamente regional, en tanto Ford desde 2000 tiene más producción y empleos fuera de la región del TLCAN.

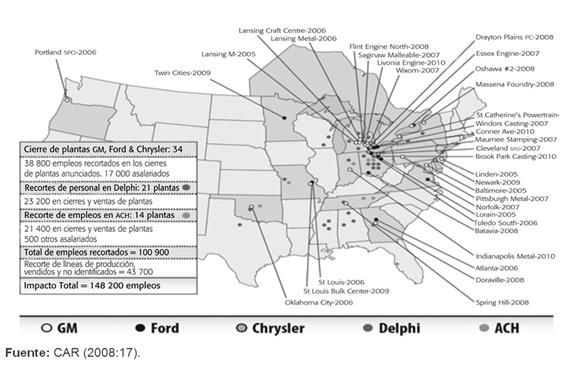

En 1980, las D3 tenían cincuenta y seis plantas de ensamblaje operando en dieciocho entidades de Estados Unidos. En 2010, les quedaban diecinueve concentradas en ocho (Klier y Rubenstein, 2011). Un estudio del Center for Automotive Research (CAR) muestra que, desde 2005, las tres corporaciones aceleraron el proceso de cierre y emigración de plantas, así como de compactación y emigración de empleos. El mapa 1 revela que entre 2005 y 2011 se programaron y ejecutaron sesenta y nueve cierres de plantas. Respecto del empleo, desde el primer año se precipitó una avalancha de reducción de líneas de producción y programas de retiro temprano de empleados, al lado del despido contundente de quienes vieron cerrar sus centros de trabajo para siempre.

La pregunta obligada es ¿adónde van los empleos? La respuesta: se han reubicado, primero, en el sur de la zona del TLCAN. Más precisamente, se han desplazado del "Central Manufacturing Belt" (que va desde Milwaukee, Wisconsin y Búfalo, y Nueva York hasta el sureste de Michigan) y Ontario a la región del "Auto Alley", de acuerdo con Klier y Rubenstein (2010). 20 Es un movimiento iniciado en los años ochenta y acelerado en la última década, cuya dirección apunta cada vez más hacia el sur estadunidense y México. 21 Hasta mediados de los noventa, las empresas que se instalaron en el sur lo hicieron tanto en estados "con y sin derecho al trabajo", 22 pero enseguida se organizó una mudanza y las empresas se trasladaron preferentemente hacia estados con derecho al trabajo, por lo que se adentraron más y más en el "sur profundo". Así, de las diez plantas inauguradas entre 1997 y 2008, ocho se localizaron en ese bajo sur; la mayoría fueron armadoras foráneas, por lo que se consolidó una división dentro de la geografía del "Auto Alley", que ya se venía esbozando. Se trata de la división que ubicó a las D3 en la parte norte del nuevo cinturón y a las empresas foráneas, en el sur.

En 2010, los productores foráneos poseían dieciocho plantas de ensamblaje ubicadas -excepto una- en estados del Auto Alley; en tanto las D3 se habían movido a siete estados de este nuevo cinturón. Con frecuencia, dicho tipo de desplazamientos ha acompañado el emprendido por fábricas de proveedores, a los que se han sumado nuevos y viejos empleos que gravitan en torno a aquéllas; es decir, los de distribuidores, talleres de autos, servicios administrativos y financieros, etcétera.

Incluyendo dichos empleos en torno al sector, para 2012 los estados de Ohio, Indiana, Illinois, California, Texas, Tennessee, Florida, Pensilvania y Kentucky poseían el mayor número de plazas (cerca de 50 por ciento del total).

Tratándose de plantas de ensamblaje, empero, para octubre de 2013 los estados que llevaban la delantera eran Ohio con cuatro fábricas y 13 492 empleos, Kentucky con cuatro fábricas y 12 741 empleos, Tennessee con tres fábricas y 10 976 empleos, Missouri con tres fábricas y 9 842 empleos, Illinois con cuatro fábricas y 9 579 empleos, Indiana con tres fábricas y 9 564 empleos, Alabama con tres fábricas y 8 100 empleos, Carolina del Sur con una fábrica y siete mil empleos, y Texas con dos plantas y 5 665 empleos. 23

Mientras que México, a partir de la crisis 2008-2009, se ha convertido en uno de los tres mayores destinos de inversión automotriz. No sólo existe una gama de proyectos que han venido a ampliar o crear nuevas plantas de ensamblaje (doce) (véase el mapa 2), sino una intensificación extraordinaria en la recepción de nuevas plantas de motores, transmisiones, así como centros de diseño y pruebas, cerca de veinte desde entonces, según Covarrubias (2014).

La bancarrotay las reglas que inflexionan la relación laboral y salarial

Con la prolongación del tiempo y los costos del retroceso de las D3 en el mercado frente a la competencia asiática y europea, las baterías se dirigieron crecientemente al tema laboral. El supuesto de que los costos laborales eran tan elevados que fungían como causa primera para inhibir su posición competitiva, se asumió como una verdad demostrada. Paralelamente, el tema de las pensiones entró en escena, 24 en la medida en que, naturalmente, luego de más de ocho décadas de operaciones de las empresas pioneras, un conjunto creciente de obreros retirados y jubilados se sumó a los costos fijos de operación, creándose un déficit considerable en su sistema de fondeo. 25 Por eso, previo al estallido de la crisis, las empresas encontraron el ambiente propicio para minar los elementos estructuradores de la antigua relación laboral y lo hicieron al formalizar en el contrato 2007-2011 el traslado de la administración del fondo de pensiones (la Voluntary Employee Benefit Association ENT#91;VEBAENT#93;) 26 a la UAW y al establecer salarios de catorce dólares para el nivel de entrada; a la par, se congelaban los salarios de los trabajadores en activo. Con esto último arrancó un sistema salarial de dos niveles, dual o de estructuras paralelas (Two-Tier System ). Como compensación, a los nuevos trabajadores se les otorgó un bono (el signing bonus ) a cargo de la empresa que los contrataba de tres mil dólares. 27 El congelamiento salarial para los trabajadores en activo se extendió durante los cuatro años siguientes. Como compensación, se fijaron pagos totales únicos (o lump sums ) del 3 al 4 por ciento anual, con base en el desempeño y posición competitiva de las empresas.

En suma, las reglas introducidas en los contratos de 2007 pusieron en marcha la aceleración de mecanismos para transitar de la relación salarial previa -de mecanismos fijos de estabilidad y mejora del ingreso obrero- a una de remuneración variable y casuística, apoyada en bonos y estímulos. Agregado a ello, el traslado de la administración de pensiones de la VEBA a la UAW en la práctica selló términos de una nueva relación laboral destinada a cargar los riesgos del desempeño de las corporaciones a la cuenta de los trabajadores.

El contrato 2009-2011 se negoció en el tenor de la consigna "todos a salvar las compañías", mientras las empresas hablaban abiertamente de la necesidad de alcanzar la competitividad laboral de los "trasplantes" que operaban en el sur del país. Por ello, se intentaron consolidar los logros obtenidos en 2007 y se introdujeron elementos que derrumbaron lo que aún quedaba en pie del viejo modelo laboral. Un movimiento clave fue que la UAW, a través de las fiduciarias de pensiones VEBA, tomó el 41.5 por ciento de las acciones de Chrysler y el 10.3 por ciento de las de General Motors, 28 sellando el movimiento de traspaso pleno de administración de las VEBA a la UAW, se dio su constitución como "fideicomisos independientes", 29 con lo que se convirtió en el mayor fideicomiso de su tipo en el mundo. 30

Adicionalmente, en 2010 se introdujo la Pension Relief Act , la cual otorga a las empresas un plazo de hasta quince años para cubrir sus adeudos con los fondos de pensiones y la seguridad social. Otro mecanismo fue la formalización del Two-Tier-System , por el cual quedaron establecidos dos sistemas paralelos de remuneración: uno para los obreros en activo y otro para los entrantes -que pasan a ser el "tier 2" o nivel de entrada-, con ingresos y prestaciones prácticamente a la mitad de los existentes. El tercer elemento decisivo fue la suspensión del programa de ajuste salarial por incrementos en el costo de vida (COLA). 31

Durante las negociaciones del contrato 2011-2015, la regla de las empresas fue "mantener en línea los costos" y establecer compromisos productivos en transacción por compromisos de empleos. Como telón de fondo, Ford anunció el cierre de Twin Cities, Cleveland Engine 2 y Walton Hills Stamping, y General Motors el cierre de Shreveport. En las negociaciones la lucha entre gerencias y UAW se agudizó en relación con el techo de trabajadores que pueden contratarse en el sistema de dos niveles. Mientras las empresas presionaron porque no hubiera ningún límite o techo para su contratación, la UAW trató de mantenerlo en el rango del 20 al 25 por ciento del total de trabajadores. Las corporaciones presionaron también por no adquirir más responsabilidades relacionadas con las pensiones y el sistema de salud; mantener y progresar en la introducción de un sistema variable de remuneraciones sin cola o nada que se le parezca; evitar cualquier incremento salarial y, en cambio, aumentar el margen de remuneraciones variables sujetas a sus estados financieros, vía bonos y sumas únicas de estímulos. 32

Del lado de la UAW, el objetivo fue mejorar las prestaciones de salud de los trabajadores de nivel uno, incrementar los salarios de los de nivel dos y ganar más empleos sindicalizados en compensación por aceptar las concesiones. En estricto sentido, la UAW mostró cómo ha mudado su postura de resistencia y lucha por mejoras para los trabajadores por una de aceptación en la que la viabilidad y competitividad de las empresas es primero. 33 Se reflejó como se indica:

Los salarios base se establecieron en veintinueve dólares. Los de los niveles de entrada del segundo escalón de la estructura salarial quedaron en una banda de 15.8 a 19.3 para Chrysler y Ford,y de 14.8 a 19.3 para General Motors.

Se determinó aplicar el factor de incremento salarial anual sólo a puestos y empleos de entrada, es decir, sólo se otorgó a los obreros de nuevo ingreso empleados en el segundo escalón de la estructura salarial.

El esquema cola siguió suspendido. En su lugar, Ford otorgó pagos anuales de mil quinientos dólares para "protección por inflación". General Motors hizo lo mismo, pero el pago fue de mil dólares durante tres años (2012-2014).

Se otorgaron pagos totales únicos (lump sums ) de 3 500 dólares en Chrysler; la mitad se cubriría en 2011 y el resto dependiendo de si se lograba que las ganancias de la empresa fueran superiores a sus intereses netos durante cinco cuatrimestres consecutivos. Se entregarían de mil a dos mil dólares adicionales por año, esto sujeto a calidad y desempeño. Ford otorgó seis mil dólares el primer año y 1 750 dólares adicionales durante cada uno de los cuatro años. General Motors acordó cinco mil el primer año y 1 250 durante tres años.

Chrysler acordó otorgar bonos por "asistencia perfecta", Ford por competitividad y General Motors por calidad.

En materia de beneficios, se mantuvo el esquema de reparto de ganancias (profit sharing ). Un dólar por cada millón de ganancias con techo máximo de doce mil por año en las D3.

Se acordaron mejoras en cuidados de la salud con copagos por atención urgente, incrementos en copagos por medicamentos (sólo en el caso de Ford) y pagos de veinte a veinticinco dólares por visitas médicas dentro de las oficinas. Estos copagos no se destinarían a los trabajadores de nuevo ingreso. A ello se agrega un seguro de vida en las D3. El fondo de cuidado a la salud de la UAW podía obtener recursos adicionales de hasta el 10 por ciento de los pagos por reparto de ganancias.

No hubo incrementos para el fondo de pensiones; por vez primera desde 1950. Chrysler difirió pagos atrasados a la VEBA por 1 800 000 000 de dólares de 2012 hasta 2023. General Motors proyectó no realizar desembolsos al fondo de pensiones, sino a partir de 2015. Ford, en cambio, aceptó pagar el total de sus responsabilidades en una sola exhibición. 34

En materia de seguridad en el empleo, se acordó que la plaza de cada trabajador jubilado se reemplazaría por una nueva contratación, según el esquema de segundo escalón, lo que significa percepciones alrededor de la mitad de lo estipulado en los contratos anteriores. General Motors y Chrysler determinaron que no habrá tope -sino hasta 2015- en el número de trabajadores que se contratarían en ese segundo escalón. Se acordó que el tope fuera entonces del 25 por ciento de la fuerza de trabajo. Ford estableció un tope del 20 por ciento desde este contrato.

Ford y General Motors ofrecieron "paquetes financieros" (buyouts ) para la jubilación temprana: Ford, cincuenta mil dólares para trabajadores de producción y cien mil para obreros calificados; General Motors, 75 000 para calificados que se jubilaran antes de 2013 y diez mil para obreros de producción que se retiraran durante ese año.

Sobre empleos temporales, mientras Ford aceptó que el 65 por ciento de sus empleados "suplementarios" se convirtieran en trabajadores permanentes, General Motors y Chryslerno hicieron concesiones al respecto.

Se fijaron compromisos de abrir nuevos empleos. Chrysler prometió 2 100 nuevos empleos, más la conservación de diez mil previamente contratados/comprometidos; Ford, 5 750 más la retención de seis mil previamente contratados/comprometidos; General Motors, 6 400 más la retención de 11 800 previamente contratados/comprometidos. Chrysler comprometió 4 500 000 000 de inversión, Ford 16 000 y General Motors 7 000 000 000. 35

Y un paso más fundamental fue dado: los "bancos de trabajo" (o jobs banks ) se eliminaron.

Continuaron los avances de las empresas en su intento de reducir las clasificaciones de puestos, abatiendo reglas centrales del control del trabajo previo del lado sindical. El foco se centró en los puestos calificados (skilled trades ), que se redujeron a tres grupos: mecánicos, eléctricos y herramientas y matrices. También se acordó no contratar nuevos aprendices. Una estrategia más -introducida en los acuerdos- fue la de forzar a los trabajadores calificados a hacer trabajo de producción -para lo que se cambiaron las reglas dando poder a las gerencias para proceder al respecto-. Asimismo se promovió la capacitación para ciertos puestos. La meta de las empresas en esta historia ha sido precisa: hacer estos puestos competitivos frente a los de los "transplantes" en términos de costos, número, habilidades multitarea, mejora continua y flexibilidad.

De la conectividad rota a la conectividad inversa

La conectividad en las relaciones laborales ha sido destruida por tres vías. Primero, si bien las D3 continúan apegándose a muchos de los términos de negociación, entre ellas se ha abierto una brecha en lo tocante al salario y la protección del empleo. En el extremo superior aparece Ford, que ofrece mejores condiciones, mientras en el inferior encontramos a Chrysler. General Motors se sitúa en medio. Por ejemplo, los costos de remuneración promedio por hora de General Motors en 2011 fueron de cincuenta y seis dólares, los de Ford, de cincuenta y ocho, los de Chrysler, de cincuenta y dos. Segundo, aspectos clave de esta desestructuración -como el sistema salarial de dos niveles y la eliminación del cola- no se han extendido a Canadá. La razón es simple: la Canadian Auto Workers (CAW) se ha resistido a su implementación, negociando, en su lugar, mayores compromisos de productividad, con lo que se ha roto la transferibilidad del patrón de relación laboral a través de empresas y fronteras.

Tercero, con el sistema de salarios de dos niveles se procedió a usar como patrón un sistema similar ensayado por Ford en la planta de Hermosillo, Sonora, desde 2006. Este mimetismo, que llamaremos "conectividad a la inversa", es uno de los ejemplos más acabados de la mexicanización de las relaciones laborales de las automotrices estadunidenses. 36 A continuación abundaré sobre la introducción del sistema dual salarial en esa ensambladora del norte de México. 37

En efecto, en 2006 Ford negoció con el sindicato de la planta de Hermosillo los términos de una nueva relación laboral, como parte de su estrategia para expandirse en la región con un proyecto de punta -el CD3- duplicar prácticamente la planta de empleo -contratando mil ochocientos obreros más para sumar 3 800- y apoyar el relanzamiento de la empresa desde México con un proyecto productivo de vanguardia. Se trataba del plan para producir los modelos Ford Fusion y Lincoln Zephir, destinados a competir en el segmento de autos semicompactos con el Honda Accord y el Toyota Camry; plan y proyecto que a la vuelta de un par de años se convertiría en los lanzamientos más exitosos de la compañía. 38

Los cambios introducidos en la relación laboral fueron notables; el primero y más importante fue que empresa y sindicato acordaron reducir el salario de entrada para todos los obreros de nuevo ingreso. Luego se introdujeron nuevas reglas de clasificación que ampliaron los escalones salariales y suprimieron algo que representaba una conquista y que permitía, a los obreros de nuevo ingreso comenzar en el escalón tres, con lo cual partirían desde el principio, del uno. "Con ello Ford regresó el reloj de la historia a 1986 en términos de la relación salarial" (Covarrubias, 2009: 37).

En suma, los acuerdos produjeron dos subsistemas de empleo bien diferenciados. En uno quedaron los viejos obreros con mejores salarios y prestaciones, mayor movilidad en el escalafón y acceso a posiciones líderes en los grupos de trabajo. En el otro entraron los obreros nuevos cuyo ingreso representaba la mitad de lo que percibían sus antecesores, con prestaciones menores y tiempos de espera más prolongados para progresar en el escalafón. Estas modificaciones separaron a los obreros en trabajadores de primera y de segunda categoría; no obstante que en la fábrica estuvieran juntos y haciendo las mismas tareas (Covarrubias, 2009).

¿El resultado? De ser Ford Hermosillo una de las tres fábricas con mejores ingresos y prestaciones laborales, se convirtió en lo contrario: una de las armadoras donde se gana menos y se tiene menor protección al empleo.

Todo tiempo presente es peor

Los antiguos mercados y relaciones laborales aportaron grandes beneficios a los trabajadores y los convirtieron en un referente nacional e internacional. Thomas J. Sugrue señalaba hace tres años: "los obreros ganaban salarios decentes, ENT#91;teníanENT#93; seguro médico, beneficios de desempleo y planes de pensiones ENT#91;...ENT#93;; luego eran capaces de adquirir una casa y pudieron enrumbar a sus hijos hacia la universidad ENT#91;...ENT#93; y pudieron incluso probar las mieles de lo que es una buena vida comprando cabañas pequeñas y casas de campo. Se daba por hecho que trabajar para las automotrices era tener boleto para ascender a la clase media" (Sugrue, 2012: A41).

Ahora, la desestructuración y mexicanización de la relación salarial han dejado una huella profunda en la posición de los obreros automotrices estadunidenses respecto de sus pares de otros países. Al finalizar la década de los setenta, como ya comentamos, los estadunidenses poseían los mejores salarios de la industria no sólo de Norteamérica, sino del mundo: en cuatro de los otros cinco países líderes del sector, los obreros prácticamente percibían la mitad o menos de sus salarios. En 2007, punto de inflexión de esta relación laboral y salarial, las cosas habían cambiado drásticamente. Hoy en día sólo los obreros italianos ganan menos que los estadunidenses, mientras los demás los han rebasado y Alemania se sitúa a la cabeza.

Conclusiones

El proceso de bancarrota y habilitación de General Motors y Chrysler tuvo implicaciones laborales de gran magnitud. McAlinden y Chen (2012) refieren que debido a ello y a los acuerdos con la UAW ambas empresas se liberaron de 80 000 000 000 de dólares en obligaciones, mientras que Fordse benefició de estos acuerdos y aplicó las mismas líneas de negociación con la UAW.

He aquí el mundo al revés. Ochenta años después de que la UAW creó un modelo de relación laboral que diseñó los estándares a seguir en toda la industria, las D3 dan vuelta a la moneda y lo que unos crearon para destruir esos estándares o reducir sus alcances, los otros simplemente lo acatan. En el caso de General Motors, 54 400 000 000 de dólares de deuda y 20 000 000 000 en obligaciones relativas a fondos de pensiones y jubilación fueron reducidos a 17 400 000 000 de pasivos de largo plazo. 39 Más aún, los acuerdos, en el caso de esta empresa, redujeron sus costos fijos de operación anual a 19 000 000 000 de dólares, 8 000 000 000 menos que su estimado previo.

Líneas antes señalamos que la remuneración promedio por hora de General Motors en 2011 era de 56 dólares, la de Ford de 58 y la de Chrysler de 52 dólares. Estamos hablando de una reducción de aproximadamente un 30 por ciento respecto de las remuneraciones de cinco años atrás. ¿Cómo se logró esta reducción? Un estudio de car (2012) estima que el 68 por ciento de esta reducción corresponde al traslado de la administración de la VEBA a la UAW, el 11 por ciento se debe a la supresión de cláusulas relacionadas con la seguridad en el empleo -como lo relacionado con los bancos de trabajo-, el 7 por ciento es producto de la reducción en salarios, el 5 por ciento de la reducción del tiempo extra, el 2 por ciento de la merma en el tiempo libre y el 7 por ciento restante se debe a otras causas.

Por otra parte, de acuerdo con la misma organización, el Two-Tier-System le permitirá a Chrysler ahorrar 226 000 000 de dólares durante la vigencia del contrato, 937 000 000 a Ford y 894 000 000 a General Motors, lo que suma alrededor de dos mil millones de dólares.40 Si a ello le agregamos los miles de millones eliminados de deuda y déficit de pensiones por las VEBA y los acuerdos de "limpieza financiera" ordenados por el rescate gubernamental, más lo ahorrado por el cierre de plantas, la eliminación de empleos y la emigración hacia las regiones del sur -incluyendo México-, entonces cobra sentido una de las hipótesis de nuestro estudio, de que uno de los factores subyacentes en la sorprendente recuperación financiera de las D3 era la desestructuración de los anteriores mercados y esquemas de relaciones laborales.

Nuestro estudio documenta cómo en unos pocos años hemos presenciado la caída y la recuperación más extraordinaria de la industria automotriz de Norteamérica. Las D3 son la pieza central de esta historia, pues su desplome y regeneración productiva, en ventas y finanzas, han sido aún más extraordinarias. El rebote de la industria y las empresas estadunidenses ha cobrado tal magnitud que consultoras y especialistas del sector han señalado que nos encontramos frente a un auge inédito desde hace cuatro décadas, al tiempo que señalan los factores que a su entender explican los aciertos de las empresas. Sobre todo, "disciplina de precios" y "limpieza de los estados financieros", producto de la bancarrota de las empresas y los acuerdos del rescate financiero que impusieron un guión estricto de eliminación de sobrecapacidad productiva, eliminación de empleos y de costes laborales acumulados que -en su entender- no les permitían ser competitivos.

En este trabajo demostramos que las armadoras de Detroit se apegaron a este plan aún antes de la crisis y del rescate interventor de las administraciones de George W. Bush y Barack Obama. Las negociaciones y acuerdos contractuales antes descritos permiten observar que bastó el lustro de 2007 a 2011 para -en movimientos sucesivos- echar por tierra los pilares de la anterior relación laboral y fue un movimiento orquestado de desactivación, uno a uno de los elementos que estructuraron el modelo laboral del sector dominante por casi medio siglo.

Cuando la crisis estalló, la UAW cargaba sobre sus espaldas el hecho de que había aceptado, durante los cuatro años previos, que se congelaran los salarios base de sus trabajadores de los escalones superiores. En estricto sentido, se trató del inicio de un viraje profundo en las relaciones de empleo del sector automotriz, que fue mucho más allá de la política de concessionary bargaining -o "concerta-cesiones"- aplicado en las décadas previas, de ahí que los engranajes de mejora salarial y de protección del empleo fueran desmontados para sujetarlos a la casuística e incertidumbres de las finanzas de las empresas, las cotizaciones de mercado, las prospectivas del valor de las acciones y los cierres fiscales vividos año con año.

El control del trabajo sustituido por reglas de flexibilidad y polivalencia en el empleo colocó en un callejón cada vez más estrecho los últimos reductos de control del proceso guiados por los obreros calificados. La conectividad del patrón laboral fue minimizada o vuelta obsoleta, las negociaciones ya no arrojan los mismos resultados para las D3, los acuerdos tampoco es posible extrapolarlos de un lugar a otro como en el pasado, y en el caso específico de Norteamérica los canadienses con la CAW al frente han debido bregar más por escribir su propia historia.

En todo caso, la conectividad ha pasado a realizarse a la inversa, en un desplaza miento mayor por partida doble. Por una parte, los modelos que habrán de seguirse laboralmente ahora los dicta la empresa; por la otra, ahora provienen del sur, cada vez más de México, que, merced a un sindicalismo automotriz fragmentado y débil, resulta una plataforma propicia para ensayar ajustes productivos y laborales que no podrían experimentarse en casa, pues resultan inimaginables o, mejor dicho, lo eran en el pasado. Por eso el sistema salarial de dos niveles que las 3D consolidan en medio del torbellino de la crisis y el rescate de 2008-2009, en realidad fue una copia de lo que se ha practicado en la Ford Hermosillo desde años antes.

He aquí el sentido más profundo de nuestro argumento: la desestructuración de los mercados de trabajo y la mexicanización de las relaciones laborales vienen mano con mano, y en la industria automotriz de Norteamérica entrañan el fin de una era, cons tituyen un hecho histórico que marca la alteración definitiva de los compromisos de gobierno previos entre representaciones gerenciales y obreras, en cuyo contexto las palabras de moda en el mundo gerencial (flexibilidad, innovación/productividad y posicionamiento competitivo) se traducen en precariedad, inseguridad/incertidumbre y discontinuidad de las relaciones laborales.

No es para menos, pues la desestructuración final de los mercados de trabajo y la mexicanización de las relaciones laborales corren paralelamente al desmantelamiento del modo productivo con el cual alcanzó su punto máximo de ganancia y liderazgo el modelo industrial encabezado justamente por las automotrices durante el siglo XX.