Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkNorteamérica

versión On-line ISSN 2448-7228versión impresa ISSN 1870-3550

Norteamérica vol.7 spe Ciudad de México ene. 2012

Ensayos

Los mercados voluntarios de carbono en Norteamérica y su gobernanza: ¿qué reglas aplican para el comercio internacional de emisiones en la región?

Simone Lucatello*

* Profesor-investigador del Instituto de Investigaciones Dr. José María Luis Mora. Se agradece el apoyo de Adán de la Cruz Palma en la realización de este trabajo. slucatello@mora.edu.mx.

Recibido: 23/11/2011

Aceptado: 14/01/2012

Resumen

Tras analizar las tendencias de los mercados voluntarios de carbono en Estados Unidos, Canadá y México, se observa que existe una situación dinámica en la región, con un panorama legislativo cambiante en la materia, aunque resta por aclarar cómo funcionarán los marcos regulatorios e institucionales de dichos mercados. Dadas las fallas regulatorias en los mercados internacionales, este artículo explora cuáles serían, entonces, las opciones de gobernanza de estos mecanismos en la región norteamericana, qué instituciones podrían asegurar su eficacia, cómo podrían integrarse los actuales mercados norteamericanos, actualmente muy fragmentados, y qué papel jugarán en un contexto más amplio de esquemas de comercio internacional de emisiones en el régimen posterior a Kioto.

Palabras clave: mercado de carbono, mecanismos de desarrollo limpio, gases de efecto invernadero, mercados voluntarios, gobernanza ambiental.

Abstract

The article analyzes the trends in the voluntary carbon markets in the United States, Canada, and Mexico, arguing that the situation in the region is dynamic, with a shifting legislative panorama, even though it is still unclear how these new markets' regulatory and institutional frameworks will operate. Given that the international markets themselves have regulatory deficiencies, what will the governance options for these mechanisms be in the North American region and what institutions could ensure their efficacy? How could today's North American, currently very fragmented, markets be integrated? What role will they play in the broader context of international emissions trade in the post-Kyoto regime?

Key words: carbon market, clean development mechanisms, greenhouse gases, voluntary markets, environmental governance.

INTRODUCCIÓN

Con la construcción de un mercado de carbono global en la última década y su incierto futuro después del vencimiento del Protocolo de Kioto en 2012, diversas cuestiones surgen con respecto al desarrollo de los mercados voluntarios de carbono en América del Norte. La creciente demanda de reducción de emisiones de gases de efecto invernadero (GEI) ha multiplicado en los últimos tiempos la creación de esquemas de comercio de emisiones a nivel internacional, desafiando los marcos institucionales, regulatorios y hasta políticos del actual régimen climático internacional.

Paralelamente a las negociaciones internacionales en materia de cambio climático, los esquemas de reducción de emisiones basados en mecanismos eficientes de mercado, como los que se analizarán en este artículo, desafían el frágil sistema de gobernanza ambiental internacional y requieren tanto mayores controles como verificación de su capacidad efectiva. Hasta ahora, las fallas regulatorias del mercado han demostrado que estos instrumentos frenan de manera relativa las emisiones contaminantes en la atmósfera, aunque logran movilizar grandes cantidades de recursos y ganancias para las empresas y los gobiernos (principalmente industrializados y en vías de desarrollo) que participan en esos esquemas.

Además, en un contexto internacional de negociaciones climáticas de gran incertidumbre, en el cual dos de los tres actores norteamericanos (Estados Unidos y Canadá, en específico) abandonaron el régimen posterior a Kioto 2012, los mercados voluntarios de carbono resultan ser un importante recurso alternativo de reducción de emisiones para esta región. Sin embargo, la constante revisión y actualización de los mercados y sus reglas de actuación, así como las tendencias internacionales actuales que ven una posible transición de los mercados regulados de carbono hacia esquemas específicos de mitigación, como son las Estrategias Nacionales Apropiadas de Mitigación (NAMA, por sus siglas en inglés), complican el panorama de aplicación y gobernanza de los mismos en la región.

Este artículo trata de dar cuenta de estas evoluciones y analizar los retos de una gobernanza de esquemas de comercio de emisiones en América del Norte, reflexionando sobre los papeles de las instituciones, el mercado y las reglas que determinan su funcionamiento, eficacia y alcance en la región. Asimismo, trata de identificar también los posibles desafíos que la evolución de los mercados de carbono impone a la gobernanza ambiental de la región y, posteriormente, considera la falta de instituciones regulatorias adecuadas para su correcto funcionamiento.

En la primera parte, se ofrece un marco conceptual de análisis y, posteriormente, se describe la evolución de los esquemas voluntarios de comercio de emisiones en la región norteamericana, haciendo hincapié en el mercado de Estados Unidos. La segunda parte propone críticas al actual sistema de comercio de emisiones y plantea el dilema que estos mecanismos conllevan en el desarrollo de un régimen climático posterior al vencimiento del protocolo de Kioto. La última parte ofrece algunas conclusiones generales y perspectivas para el futuro de los mismos mercados.

MERCADOS DE CARBONO: EL MARCO CONCEPTUAL

En la última década, el mercado de carbono -término que define los esquemas de reducción de emisiones de GEI, por medio de un comercio de emisiones entre Estados soberanos o actores del sector privado- ha experimentado un crecimiento exponencial en todo el mundo. Éste surge, de hecho, como una alternativa económicamente eficiente para países, empresas e individuos que quieren disminuir las emisiones de GEI en la atmósfera y favorecer la disminución de los efectos adversos del cambio climático.

La manera de reducir las emisiones puede ser por medio del cumplimiento de las prerrogativas establecidas en el Protocolo de Kioto (PK) o puede llevarse a cabo dentro de un mercado voluntario, el cual no es jurídicamente vinculante -a diferencia de Kioto- y se ha desarrollado como respuesta a los mercados formales establecidos por el protocolo mismo, como son el Sistema Europeo de Comercio de Emisiones (EU-ETS), el Mecanismo de Desarrollo Limpio (MDL), entre otros. En este sentido, los mercados de carbono representan para algunos países una oportunidad de generar recursos adicionales para su propagación en varios sectores: eficiencia energética, producción más limpia, aprovechamiento de las energías renovables -particularmente los biocombustibles- ofreciendo nuevas alternativas para un desarrollo bajo en carbono. Para otros países, al contrario, el mercado de carbono es un mecanismo neoliberal multimillonario cuya premisa básica es que quienes contaminan pueden pagar a otro para que se encargue de limpiar el ambiente y no tener que hacerlo por su misma cuenta (Carbon Trade Watch, 2006).

Hasta este momento no existe aún un mercado global de carbono, dado que el sistema está caracterizado por una gran fragmentación: por un lado, encontramos los mercados entre Estados y regulados por el Protocolo de Kioto a nivel internacional y, por el otro lado, se encuentran mercados que operan dentro de un Estado (como es el caso de Estados Unidos) o desarrollados a lo largo de fronteras (Victor, 2007). Esto significa que actualmente los mercados de carbono se caracterizan por la existencia paralela de dos sistemas en constante evolución: los mercados internacionales y los regionales/locales.

Los mercados internacionales tienen su origen en la decisión de firmar, en 1992, la Convención Marco de las Naciones Unidas sobre Cambio Climático (CMNUCC, 1992), que tiene como principio fundamental la toma de medidas precautorias para anticipar, prevenir o minimizar las causas del cambio climático (IPCC, 2007) y representa el paso inicial de creación de estos mercados. Pero, fue hasta 1997, cuando se firmó el PK, que define la arquitectura del mercado de carbono y establece formalmente y cuantitativamente los objetivos de reducción de emisiones para los países desarrollados (5.2 por ciento), así como los mecanismos de mercado diseñados para aminorar el costo de su implementación. El PK entró en vigor el 16 de febrero de 2005, después de la ratificación por parte de Rusia el 18 de noviembre de 2004. Actualmente, a excepción de Estados Unidos, el resto de los países del Anexo I de la Convención Marco de la ONU sobre Cambio Climático1 han ratificado el Protocolo.

El PK incluye tres mecanismos con un enfoque de mercado que están regidos por el artículo doce del Protocolo, con la idea de alcanzar las reducciones de manera costo-efectiva:

El primero es el Comercio Internacional de Emisiones (CIE), que permite a los países transferir parte de sus "derechos de emisiones" o unidades de cantidad atribuida hacia otros países. Las unidades de venta se denominan Unidades de Monto Asignado (UMA).

El segundo es el Mecanismo de Implementación Conjunta (MIC), que permite a los países reclamar crédito por las reducciones de emisiones que se generen de la inversión realizada en otros países industrializados, lo cual resulta en una transferencia de "unidades de reducción de emisiones" equivalentes entre los países. Las unidades de venta se conocen como Unidades de Reducción de Emisiones (URE).

El tercero es el Mecanismo de Desarrollo Limpio que permite desarrollar proyectos de reducción de emisiones que propicien un desarrollo sostenible en los países en vías de desarrollo y generen Certificados de Reducción de Emisiones (CER, por sus siglas en ingles) para el uso del inversionista. Constituye el único mecanismo que involucra a países en vías de desarrollo. El propósito del MDL es doble: reducir las emisiones de GEI para los países con metas fijas de reducción (países del Anexo I) y contribuir a los países en vías de desarrollo para lograr un desarrollo sustentable. El Protocolo de Kioto propone que las treinta y ocho naciones industrializadas reduzcan sus emisiones en el periodo comprendido entre 2008 y 2012, en un promedio de 5 por ciento anual, respecto de los niveles emitidos en 1990.

En cuanto a los mercados IPCC voluntarios, existen varios mercados no reglamentados basados en los compromisos voluntarios de empresas privadas e individuos que buscan compensar los impactos ambientales que genera su actividad productiva. Tanto el mercado formal como el mercado voluntario de emisiones tienen objetivos que van más allá de la captura de carbono. En particular, el sector privado es el que incursiona más en el mercado voluntario, tanto, que varias empresas a nivel mundial del sector energético en particular han establecido metas de reducción de GEI voluntariamente. Además, en los mercados de carbono voluntarios, las actividades que reducen las GEI producen Reducciones de Emisiones Verificadas (VER, por sus siglas en inglés) que se pueden vender a empresas o personas que voluntariamente desean reducir las llamadas "huellas de carbono" (footprint) que dejan sus emisiones. Los proyectos de reducciones de emisiones GEI desarrollados de acuerdo con el MDL han tratado de reducir efectivamente las emisiones y generar cer, que posteriormente son comprados por gobiernos y organizaciones en Europa y Japón para ayudar a cumplir sus objetivos de reducción de emisiones. A pesar de que las reducciones voluntarias son similares a los créditos regulados, son diferentes en algunos puntos importantes. Las ver pueden ser generadas por proyectos que estén ubicados en un país que no ha sido ratificado en el Protocolo de Kioto, o que no cuente con la infraestructura para apoyar el desarrollo del proyecto MDL junto a otras características específicas.

Varios mercados voluntarios se encuentran en desarrollo en todo el mundo; sin embargo, no existe un solo organismo regulador que actualmente exija el cumplimiento de estándares de calidad en relación con el desarrollo y comercialización de las reducciones de emisiones verificadas.

Un elemento importante para el mercado de carbono formal y voluntario es el sistema cap and trade (tope y comercio), para reducir las emisiones de gases de efecto invernadero. En dicho sistema, el gobierno define el volumen de emisiones que tolera (en toneladas o en partes por millón) y otorga un número determinado de permisos de emisión. Las empresas emisoras competirán por adquirir tales permisos de acuerdo con un balance entre su disponibilidad a pagar y los costos de abatimiento ahorrados por emitir una unidad adicional de dichos gases. Se cree que un sistema de este tipo ayuda a reasignar el abatimiento de emisiones de acuerdo con un criterio de minimización de costos. El esquema cap and trade permite entonces que los derechos de emisión puedan ser intercambiados entre agentes en un mercado.

El intercambio de derechos de emisión en el mercado es el mecanismo más efectivo para reducir las emisiones al mínimo coste para el conjunto de la sociedad, pues incentiva a los agentes, que pueden reducir emisiones a un menor coste, a invertir en los equipos necesarios para reducir las emisiones y a vender los derechos de emisión correspondientes a agentes cuyo coste de reducción de emisiones es mayor.

En cuanto al tema de las transacciones de los bonos de carbono, éstas se definen como un contrato de compra-venta a través del cual una parte paga a otra por concepto de reducción de emisiones de GEI, o por el derecho de liberar un determinado monto de emisiones de GEI a la atmósfera terrestre. Estos contratos son utilizados por el comprador para cumplir sus objetivos de compromiso vinculados con la mitigación del cambio climático (Banco Mundial, 2007). Los pagos pueden ser realizados empleando efectivo, acciones, deudas, derechos garantizados o mediante contribuciones tecnológicas para eliminar las emisiones de GEI. Las transacciones de carbono se identifican en dos tipos principales:

a) Las transacciones de permisos, a través de las cuales el comprador adquiere permisos de emisiones creados y ubicados por reguladores bajo el régimen de captura y comercialización. Dentro de estos permisos encontramos las Unidades de Montos de Emisiones como parte del PK y los Permisos Europeos (PE) dentro del Esquema de Comercio de Emisiones Europeas.

b) Las transacciones basadas en proyectos, en las cuales el comprador adquiere créditos de emisiones a partir de un proyecto que reduce las emisiones de GEI comparadas con los niveles de emisión que se hubieran podido generar si no se hubiera implementado dicho proyecto. Éste es el caso de los proyectos bajo el Mecanismo de Desarrollo Limpio.

Los mercados de derechos de emisión de la Unión Europea y las CER registraron durante los primeros seis meses de 2010 un intercambio de 3 700 millones de toneladas (Gt) de CO2e por un valor de casi 60 billones de euros, frente a los 46 billones del 2009. En términos de volumen se trata de un 10 por ciento más con respecto al mismo periodo del año anterior, debido principalmente a una reducción drástica en el volumen de las transacciones dentro de América del Norte y del mercado voluntario del Regional Greenhouse Gas Initiative (RGGI) que se analizará en la siguiente sección. Sin embargo, los mercados de carbono, en particular el régimen de comercio de emisiones de la Unión Europea sigue siendo el mayor segmento del mercado mundial del carbono. El segundo segmento más grande del mercado de carbono a nivel mundial fue el MDL, que incluye el mercado primario y secundario de los CER. El volumen de mercado estimado fue de 675 millones de toneladas de CO2, por un valor de alrededor de 8 mil millones de euros en 2010. Esto fue un aumento del 19 por ciento en volumen y del 47 por ciento en valor en comparación con el año anterior. También los precios de la tonelada de carbono han subido, con un promedio del primer semestre del 2010 a 12.97 euros/ton, frente a los 15.86 dólares en Estados Unidos y frente a los 11.16 euros del 2009 (IETA, 2010).

El caso del MDL, que interesa a varios países de la región latinoamericana, se trata de uno de los mercados más dinámicos, el cual ha tenido un crecimiento exponencial tan grande que en el panorama de la incertidumbre mundial ligada al cambio climático, la comunidad internacional en las recientes cumbres internacionales, incluyendo la de Cancún de 2010, ha decidido que unos de los puntos más sólidos del futuro del protocolo de Kioto y de la arquitectura climática internacional son los mercados de carbono. Sin embargo, el MDL se encuentra actualmente en una fase de transición hacia nuevas formas y esquemas de mercado vinculados a reducciones de emisiones de GEI por medio de estrategias NAMA. Es decir, muchos países, en particular los países en desarrollo, tendrán que buscar alternativas distintas de la financiación para reducir las emisiones de GEI por medio de mecanismos diversos y novedosos. De allí la posibilidad de explorar el potencial de los mercados voluntarios.

La existencia de un sistema de mercados de carbono paralelos (internacionales y locales) se conoce, en el léxico especializado, como top down (los internacionales) y como bottom up (locales/regionales). En el primer caso, los insumos del mercado de carbono derivan de los acuerdos formales de reducciones establecidos por los Estados soberanos que han ratificado el PK y que se comprometen en un esfuerzo de reducción de emisiones durante un periodo de tiempo limitado (2008-2012). Al contrario, el sistema bottom up regional, establece por cada país e internamente y de manera unilateral las metas de reducción de GEI. En este último caso y a diferencia de los mercados internacionales, no hay una institución centralizada que defina, por ejemplo, la distribución de los permisos de contaminación -como es el caso de la Unión Europea-, sino que se determinan las necesidades de reducción y los permisos dependiendo de las circunstancias y las necesidades específicas del Estado.

En el caso de los países norteamericanos, la situación es más compleja, dado que, como se verá más adelante, se combinan de manera constante los esquemas de top down y bottom up. En este sentido se hace más complicado para los Estados de la región poder contar con un sistema común y regulado que garantice que cada uno de los países se comprometa de manera formal (salvo Canadá y México que firmaron el PK) a reducir sus emisiones de GEI. Optando por mercados de tipo top down o voluntarios, hay un riesgo claro de que las reglas convencionales de funcionamiento del mercado de carbono se vean condicionadas al funcionamiento bajo esquemas no legitimados por consenso internacional y, por lo tanto, más difíciles de controlar y de verificar su impacto en la reducción efectiva de GEI (Mehling, 2009). Debido a la actual tendencia de expansión de los mercados de tipo bottom up o voluntarios a nivel regional, dado que hay gran incertidumbre sobre el futuro del PK y su sucesor, el desafío de una supervisión institucional y de gobernanza adecuada en el cumplimiento con los requerimientos de reducción de emisiones y mitigación de GEI, es necesario determinar con mayor rigor el papel de las instituciones regulatorias y los sistemas de monitoreo y verificación de reducción de emisiones bajo estos mercados.

En el caso norteamericano, los tres países muestran grandes variaciones en sus sistemas jurídicos y administrativos, sus culturas reguladoras y sus tradiciones de la transparencia, la rendición de cuentas y el acceso a información. Además, la diferente capacidad de ejecución, el cumplimiento del Estado de Derecho y la ausencia de sociedad civil eficaz y de grupos de supervisión pública de interés, aumentan el riesgo de incumplimiento o del abuso de reglas de comercio (Greenspan Bell, 2003: 11). Y, dado que el comercio de emisiones crea valiosos activos en forma de derechos negociables, poniendo un límite a las emisiones y creando escasez donde no existía previamente, la formación de los sistemas de comercio integrado puede incentivar la corrupción en las entidades gubernamentales encargadas de administrar el mercado (Nordhaus, 2006).

Por lo tanto, es claro que se necesita un firme esquema de gobernanza que controle, entre otras cosas, los créditos de compensación como los CER generados por proyectos y que han sido objeto de críticas por ser difíciles de controlar y verificar, pero sobre todo evitar que los indispensables marcos regulatorios creen un fuerte incentivo para incrementar la reducción de emisiones proyectadas, como ha ocurrido hasta ahora en algunos casos como China e India.

Resulta claro entonces que, en términos de establecimientos de estructuras e instituciones, es fundamental contar con un marco institucional y regulatorio fuerte. Cabe mencionar que, a diferencia de otros esquemas de control de contaminantes y reducción de GEI, como puede ser el Protocolo de Montreal, el sistema de comercio de emisiones requiere de una arquitectura institucional mucho más demandante, puesto que los mercados están sumamente expuestos a turbulencias financieras y economías como las que estamos viviendo, así como a la incertidumbre de los convenios y toma de decisiones internacionales. En este sentido se puede decir que los mercados de carbono, a pesar de ser mecanismos de mercado que funcionan con base en las dinámicas del mismo y de sus fuerzas, el comercio de emisiones depende de una gobernanza ambiental que defina claramente los objetivos de la mitigación y su comprobación. En la siguiente sección, se analizará la actual situación de los mercados voluntarios y se proveerá una breve descripción de la configuración y presencia de los mercados voluntarios en la región.

LOS MERCADOS VOLUNTARIOS DE NORTEAMÉRICA: INSTITUCIONES Y SISTEMAS

Canadá, Estados Unidos y México son los países responsables de más del 26 por ciento de las emisiones de GEI a nivel global que provocan el cambio climático, es decir, Norteamérica emite una cuarta parte de las emisiones de GEI del planeta; en la región, más del 80 por ciento de las emisiones totales de bióxido de carbono (CO2) provienen principalmente de la producción de electricidad y del transporte. Desde 1990, las emisiones de GEI en las tres naciones han aumentado casi un 18 por ciento a un ritmo muy similar al del consumo total de energía de todo el mundo. El tamaño potencial de mercados de carbono en la región es, por lo tanto, gigante.

De manera general, cuando hablamos de mercados de carbono en Norteamérica y, tomando en cuenta las aclaraciones sobre mercados formales y voluntarios en la primera parte de este artículo, cabe mencionar que Canadá (país miembro del Anexo I de la Convención Marco de la ONU, en el que se encuentran los países más industrializados) y México (país del Anexo II, en el que se reúne países en vía de desarrollo) son las dos naciones que, habiendo ratificado el Protocolo de Kioto, participan en los esquemas formales internacionales de compra y venta de emisiones de GEI por medio del MDL, en el caso de Canadá, por medio también de la aplicación conjunta. Estados Unidos no ratificó el Protocolo de Kioto y su gobierno federal no regula actualmente el CO2 o cualquier otro tipo de gases de efecto invernadero regulado por Kioto y relativo a contaminantes vinculados al cambio climático. Al haber ratificado el Protocolo de Montreal, Estados Unidos se ocupa de regular gases de efecto invernadero que agotan el ozono, como los clorofluorocarbonos (CFC), que se están eliminando por completo en la escala internacional.

Las emisiones de Estados Unidos, por lo tanto, se intercambian y comercializan solamente en los mercados "voluntarios" de ese país, regulados por esquemas distintos a los formales establecidos por la ONU y otras instituciones como la Unión Europea. Por lo tanto, cuando nos referimos a mercados de carbono en el área norteamericana, hablamos solamente del funcionamiento de mercados voluntarios existentes en los tres países debido a las diversidades de participación de los tres en los esquemas globales de emisiones (regulados y voluntarios). El siguiente mapa enseña el actual desarrollo de los mercados voluntarios de carbono en Estados Unidos y Canadá.

Para compensar la falta de regulación nacional de CO2, docenas de estados de Estados Unidos han iniciado sus propios reglamentos por propia cuenta o en combinación con otros estados sobre el modelo establecido en la Unión Europea con el ets. Por lo tanto, la legislación en Estados Unidos está evolucionando rápidamente en los niveles estatal, regional y nacional. En marzo de 2008, los legisladores del Congreso de Estados Unidos presentaron más de 195 proyectos de ley, resoluciones y enmiendas relativas a cambio climático (Pew Center, 2008). Resulta, por lo tanto, muy complicado poder distinguir y monitorear el desarrollo de los mercados voluntarios. En la siguiente sección se ofrece una breve reseña de la situación de los mercados de carbono en Estados Unidos, Canadá y México.

Mapa 1. PRINCIPALES MERCADOS DE CARBONO VOLUNTARIOS EN ESTADOS UNIDOS Y CANADÁ

Estados Unidos

Oregon Standard: en 1997, se promulgó la Norma de Oregon, la primera regulación de CO2 en Estados Unidos. El estándar de Oregon requiere que las centrales eléctricas de nueva construcción en Oregon reduzcan sus emisiones de CO2 a un nivel 17 por ciento inferior al de la central de ciclo combinado más eficiente, ya sea a través de la reducción directa o por medio de compensaciones. Las plantas pueden proponer proyectos específicos de compensación o pago de los fondos de mitigación por medio de la organización The Climate Trust, una organización sin fines de lucro creada por la ley para la ejecución de proyectos que eviten secuestrar o desplazar las emisiones de CO2.

Iniciativa Regional de Gases de Efecto Invernadero (RGGI): en la costa este de Estados Unidos, diez estados (Connecticut, Delaware, Maryland, Massachusetts, Maine, New Hampshire, Nueva Jersey, Nueva York, Rhode Island y Vermont) han desarrollado la RGGI, una estrategia regional para reducir las emisiones gracias a la utilización de un sistema de cap and trade. Con el RGGI, los estados participantes deben estabilizar las emisiones de los sectores energéticos para el año 2014, con una reducción de emisiones del 2.5 por ciento anual para el periodo 2015-2018. Aunque el primer periodo de cumplimiento comenzó en 2009, la primera venta de certificados de emisiones se llevó a cabo en septiembre de 2008. Más de 12.5 millones de toneladas (el 45 por ciento del total) de créditos de emisión fueron vendidos en la subasta de septiembre, con un valor de mercado total de 39 millones de dólares con precio por tonelada de 3.07 dólares. Los Estados miembros prevén subastar cerca del 100 por ciento de los derechos asignados anualmente, que representan aproximadamente 171 MtCO2e de emisiones y las prestaciones pueden ser emitidas y comercializadas en los Estados miembros.

Cabe mencionar que el programa, tal vez el más avanzado de Norteamérica, contiene una escala móvil para las compensaciones, por la cual los emisores regulados pueden utilizar las compensaciones para satisfacer el 3.3 por ciento de sus obligaciones de cumplimiento en el periodo inicial del programa. En un principio, las compensaciones se permitirán a partir de cinco tipos de proyectos (captura de metano de vertederos, sector forestal, reducción de SF6 en el sector eléctrico, evitar las emisiones de metano agrícola, y energía-eficiente para los proyectos de construcción), y deben ser generados ya sea dentro de un Estado participante o un estado o jurisdicción de Estados Unidos que ya haya firmado un memorando de entendimiento con los Estados participantes. Los Estados miembros han acordado destinar los ingresos de al menos el 25 por ciento de los derechos de "los programas de beneficio para el consumidor" (RGGI, 2011).

Mercado de California: desde el 1° de enero de 2011, la histórica Ley de Soluciones al Calentamiento Global de California (AB 32) empezó a desplegar sus planes para reducir las emisiones de gases de invernadero por un 25 por ciento de los niveles en 1990 para el año 2020. La entidad gubernamental responsable de vigilar y mantener la calidad del aire en el estado, conocida como la Junta de Recursos del Aire de California (CARB, por sus siglas en ingles), tomó la decisión (nueve votos a favor y uno en contra) a mediados de diciembre de 2010 de adoptar la primera economía de mercado en Estados Unidos baja en emisiones de carbono. Éste es uno de los mecanismos clave de esta ley para limitar la contaminación proveniente de los sectores que más emiten gases de invernadero en California, como las plantas de energía e industriales, además del sector de transporte.

En septiembre de 2006, el gobernador de California Arnold Schwarzenegger ratificó como ley la AB 32. Desde esa fecha y por años, varias organizaciones ambientalistas, otros activistas de intereses públicos y el Estado ferozmente disputaron en la corte aquellas demandas legales de las industrias contaminadoras contra AB 32. Como las cortes mantuvieron la validez de la Ley Climática, las elecciones de noviembre 2010 se utilizaron como la última oportunidad para atacar a la AB 32 antes de la primera fase de implementación por medio de la Proposición 23. Afortunadamente un 62 por ciento del electorado Californiano se opuso a la Proposición 23, la cual fue apoyada y pagada por compañías petroleras de Texas, y tenía como meta suspender indefinidamente a la AB 32.

Iniciativa Climática del Oeste (WCI): en la Iniciativa Climática del Oeste, formada en febrero de 2007, los Estados miembros se han comprometido a un objetivo de reducción del 15 por ciento de las emisiones por debajo de una línea base de 2005 para el año 2020. En septiembre de 2008, los participantes incluyeron siete Estados (California, Nuevo México, Oregon, Washington, Arizona, Utah y Montana) y cuatro provincias canadienses (Columbia Británica, Manitoba, Quebec y Ontario). En conjunto, representan el 20 por ciento de la economía de Estados Unidos y el 70 por ciento de la economía canadiense. Se espera que el plan tenga una cobertura de aproximadamente 88 megatoneladas de bióxido de carbono equivalente (MtCO2e) para el 2012. En septiembre de 2008, el WCI publicó sus recomendaciones de diseño que incluyen disposiciones para la asignación de derechos, el uso de compensación, la banca de asignación y generación de informes. La primera fase, a partir del 1° de enero 2012, abarcará seis sectores: generación eléctrica, industrial y comercial de la combustión de combustibles fósiles, las emisiones de procesos industriales, gas y diésel para el transporte y el uso de combustible residencial. La segunda fase, a partir de 2015, ampliará la cobertura del transporte, residencial, comercial y los combustibles industriales no incluidos en la fase 1. Un mínimo del 10 por ciento de los permisos serán subastados a los estados en el inicio del programa, llegando a un mínimo de 25 por ciento en 2020.

Programa de Reducción de Gases de Efecto Invernadero Regional para el Medio Oeste (MRP): nueve gobernadores de los estados del Oeste Medio de Estados Unidos y los primeros ministros de Canadá han inscrito a sus estados y provincias a participar y observar el Programa Regional de Reducción de Gases de Efecto Invernadero (MRP), que se firmó por primera vez en noviembre de 2007, conocido como el Acuerdo de Reducción de GEI en el Medio Oeste. Los estados y las provincias participantes son Iowa, Illinois, Kansas, Minnesota, Wisconsin, Michigan, Manitoba, Indiana, Ohio y Dakota del Sur, y Ontario funge como observador. Está previsto que el programa comience en 2012 e incorpore un sistema regional de limitación y comercio que cubra la mayoría de los sectores de la economía. El programa pretende establecer un objetivo de emisiones del 16 por ciento por debajo de los niveles de 2005.

The Climate Registry: en septiembre de 2008, 39 estados de Estados Unidos, el Distrito de Columbia, tres naciones tribales nativoamericanas, seis estados mexicanos, ocho provincias canadienses y más de dos centenares de empresas firmaron el conocido registro del clima. Al igual que el California Climate Action Registry, el registro de multiestado, tribu y la empresa fue creado para facilitar la presentación de informes reglamentarios o voluntarios que establezcan "un conjunto preciso, completo, coherente, transparente y verificado de las emisiones de gases invernadero a partir de los datos de las entidades que reportan, con el apoyo por una contabilidad sólida y la infraestructura de verificación".2 Aunque técnicamente no es un mercado, el registro podrá ser recogido por una organización regional cap and trade y bien podría influir en el futuro en cualquier otro desarrollo del mercado regional.

Canadá (RPEI-Toronto, 2008)

Alberta: la provincia de Alberta introdujo en 2003 una ley de Gestión de Emisiones para el cambio climático que intenta reducir emisiones por más de 100 mil toneladas equivalentes para el 2020 y de un 50 por ciento con respecto a las de 1990. El sistema de comercio de emisiones de la provincia de Alberta se creó con la idea de permitir a las empresas contaminantes adquirir créditos de carbono según el reglamento de reducción de emisiones de la misma provincia. El sistema se basa en diversos pasos que deben seguir las empresas y está regulado por el gobierno de la provincia. Es necesario para los emisores contar con un plan anual de seguimiento y aplicación de las reglas establecidas por el gobierno de Alberta, el cual es el único autorizado para generar créditos, definir los montos de emisiones y los periodos de reducción de las mismas.

Quebec: la provincia de Quebec cuenta con dos sistemas oficiales: uno basado en un impuesto al carbono para las empresas del sector energético que desde octubre de 2007 pide obligatoriamente a cada empresa y municipio locale que entregue un informe anual de su cuota de emisiones de GEI. La segunda opción es el Montreal Climate Exhcange (MCex), una joint venture entre el Chicago Climate exchange y el de Montreal. Este último empezó a operar en 2008 y es el único y primer esquema de comercio de carbono en Canadá y que intercambia bonos de CO2 (MCeX, 2011).

British Columbia: desde 2008 y parecido al esquema de Alberta, British Columbia ha introducido un impuesto al carbono que se aplica a los combustibles de origen fósil y a los combustibles derivados del calentamiento de las casas y edificios. El esquema, que no prevé ahora un comercio de emisiones, tendrá como primer corte 2012; después del cual se procederá con la revisión del mecanismo utilizado hasta ahora y con miras a la apertura de un mercado de carbono para la provincia.

México

En el caso de México, el MDL y el MDL programático son esquemas que se han privilegiado desde la entrada en vigor del Protocolo de Kioto para generar bonos de carbono. Desde 2006 y hasta junio de 2012, México ha registrado 142 proyectos ante la Junta Ejecutiva del Mecanismo de Desarrollo Limpio, como parte de los acuerdos del Protocolo de Kioto, colocándose en el cuarto lugar a nivel mundial. Los proyectos registrados representan una cifra de 12 MtCO2e y hasta la fecha se tienen 42 proyectos certificados que han cumplido con todos los procesos diseñados por Naciones Unidas, lo que representa la colocación de bonos de carbono por 16 MtCO2e en el mercado mundial. Petróleos Mexicanos (Pemex) registró su primer proyecto para mitigar doscientas mil toneladas de CO2e y tiene más de veinte proyectos en proceso de registro, que se estima podrán aportar una reducción de GEI superior a cuatro millones de toneladas de CO2e. Por su parte, la Comisión Federal de Electricidad (CFE) tiene un proyecto eólico registrado que anualmente permitirá una mitigación superior a las 300 mil toneladas de CO2e y tiene en proceso de registro más de treinta proyectos cuya estimación de mitigación es superior a quince millones de toneladas de CO2e (Semarnat, 2012).

Gráfica 1. NÚMERO DE PROYECTOS MDL Y MDL PROGRAMÁTICOS EN MÉXICO

En cuanto a mercados voluntarios se está explorando un esquema de integración de los estados de la frontera norte de México, con algunos de Estados Unidos, como California y Arizona, para crear un sistema de intercambio de emisiones fronterizas, aunque se trata de un proyecto piloto cuya propuesta viene de la Agencia de Protección Ambiental de Estados Unidos.

La reseña anterior de la situación de los mercados de carbono en América del Norte evidencia la gran variedad y fragmentación de los esquemas regionales de reducción de emisiones, pero sobre todo invita a algunas reflexiones vinculadas al tema de la gobernanza de estos mecanismos.

La primera cuestión tiene que ver con la clara falta de mecanismos regulatorios comunes en la región, al punto de que es difícil pensar en un mercado común de emisiones en Norteamérica que, por ejemplo, pudiera ser regulado bajo las reglas comerciales del NAFTA. En este caso, la única institución regulatoria sería la Comisión de Cooperación Ambiental de Norteamérica (CCA), cuyas funciones son muy limitadas y que sobre todo no tiene la capacidad y autoridad para armonizar las políticas de regulación de emisiones en los tres países (Betsill, 2009). En el caso de Estados Unidos, la evolución actual de los mercados voluntarios indica una serie de agencias federales como candidatos viables para la supervisión y la intervención en el mercado nacional de carbono, como son la Commodity Futures Trading Commission (CFTC), la Comisión de Bolsa y Valores (SEC), la Federal Energy Regulatory Commission (FERC) y la Agencia de Protección Ambiental (EPA). Al decidir sobre los marcos institucionales más adecuados para un sistema federal de comercio de emisiones, el regulador que saliera de una de estas agencias se enfrentaría a una elección vinculada necesariamente con una supervisión del mercado en forma y funciones, y con una directa intervención en las estructuras reguladoras, tema que ahora están evitando fuertemente en Estados Unidos las principales empresas contaminantes y que se refiere a la forma de trabajo establecida por el PK, que Estados Unidos nunca ratificó.

En segundo lugar, existe un problema serio, sobre todo para los mercados voluntarios de Estados Unidos y Canadá, sobre el problema de asegurar y promulgar reglamentos que garanticen la transparencia de precios en los mercados de comercio de emisiones, incluida la difusión oportuna de información sobre la disponibilidad y los precios de los derechos de emisión en relación con el administrador, las autoridades estatales reguladoras, compradoras y vendedoras de derechos de emisión y el público. El tema va en línea con la delicada cuestión de no proveer información falsa en relación con el precio o la cantidad de derechos de emisión vendidos, comprados, transferidos y, por lo tanto, con el fin último de reducir emisiones a favor del medio ambiente.

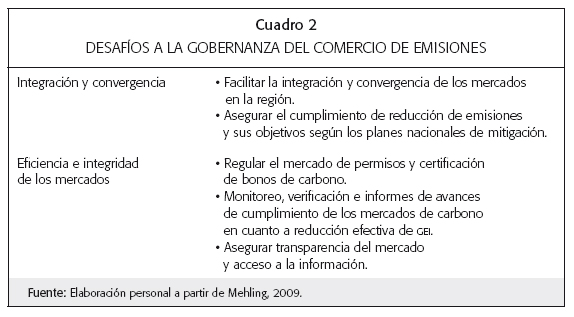

La tercera cuestión se refiere a términos más generales: los distintos niveles de gobernanza (multinivel) en materia ambiental que están presentes en cada uno de los países de Norteamérica y que evidencian los desafíos que impone el comercio de emisiones a las políticas de cambio climático en la región. El siguiente cuadro resume algunos de los posibles problemas a enfrentar en la falta de implementación de un sistema institucional reglamentado para los mercados de carbono en la región:

EL FUTURO DEL PROTOCOLO DE KIOTO Y LOS MERCADOS DE CARBONO

Existe mucha incertidumbre sobre el futuro del régimen climático internacional y en particular sobre el futuro del Protocolo de Kioto que termina en 2012. Tal incertidumbre política permea también a los mercados de carbono formales mientras se abre un espacio importante de desarrollo para los mercados voluntarios. Para varios analistas, la regionalización de los mercados de carbono, proceso que está ocurriendo en el caso norteamericano, marca la tendencia del futuro, dado que países como Japón, Canadá, Australia y otros han declarado abiertamente que no apoyarán otro Protocolo de Kioto. Tales posturas internacionales hacen que la tendencia del desarrollo de los mercados de carbono vaya hacia mercados no regulados por las convenciones o mecanismos internacionales. Por lo tanto, las expectativas de crecimiento de mercados voluntarios, junto con el fomento de políticas nacionales de reducción de emisiones basadas en estrategias nacionales de mitigación, inducen a pensar que los países interesados en los mercados de carbono tendrán que agruparse en mecanismos conjuntos de mercados muy parecidos a los que se describieron en este artículo.

Cabe mencionar, de cualquier manera, que los mercados voluntarios no representan para algunos una alternativa válida al proceso global de reducción de emisiones, dado que amplifican algunas de las fallas que los mercados regulados no han sabido enfrentar desde que entraron en vigor con el Protocolo de Kioto en 2005. Algunos puntos que hay que considerar son los siguientes.

El comercio del carbono sigue siendo visto por parte de muchos actores como un intento de privatización de un bien público global como el aire. Fijando un precio para la capacidad intrínseca que tiene el planeta de reciclar carbono, su comercio permite que este elemento natural sea objeto de una mercantilización, a la par de otros bienes de consumo. El problema, por lo tanto, es que no se resuelve el asunto de la reducción de emisiones, sino que sencillamente se procede con un comercio de emisiones sin beneficio concreto para la Tierra. En las últimas décadas hemos visto cómo se han privatizado bienes naturales y sociales basándose en la idea de que el mercado es la forma más efectiva de cuidar las necesidades humanas básicas. Tal privatización se ve como un intento de agravar grandes problemas sociales y ambientales tanto en el sur como en el norte del mundo.

Además, quien participa principalmente por razones históricas en estos mercados, son las grandes corporaciones, algunas de las cuales tienen grandes responsabilidades globales en materia de contaminación atmosférica y en particular las de Estados Unidos, principal emisor mundial de GEI. En este sentido, el comercio de carbono antepone las ganancias corporativas a la estabilización del clima: ¿cómo, por lo tanto, pasar de una lógica de rentabilidad de las empresas a una efectiva participación en la resolución de los problemas climáticos?

El tercer problema, más de orden ideológico, tiene que ver con que el comercio del carbono se creó en un momento de omnipotencia del mercado y del neoliberalismo; ahora y a raíz de las varias crisis económicas internacionales, en donde se cuestiona cada vez más el rol del mercado y sus mecanismos, la idea de mercados de carbono se ve cada vez menos efectiva. Si bien las tendencias son de crecimiento con los mercados voluntarios, mientras hubo una caída espectacular de los mercados regulados en el primer semestre de 2011, el trasfondo que se cuestionará en las próximas negociaciones internacionales es precisamente la función de los mecanismos de reducción, su eficiencia y su eficacia. Ésta es finalmente una ironía, dado que los mercados de carbono se promovieron inicialmente como los mecanismos más eficientes de reducción de gases de efecto invernadero.

Finalmente, la filosofía del comercio de carbono es básicamente de consumo: tanto los esquemas de cap and trade como los MDL y el Programa de Intercambio de Emisiones para el Sector Forestal (REDD) se basan en la compra de bonos que les permiten seguir contaminando. No se asiste, por lo tanto, a una reducción real de elementos nocivos para la salud y la naturaleza, sin considerar que los mecanismos de monitoreo y verificación de la reducción de emisiones son muy cuestionados y ocupan metodologías muy dudosas. El comercio de carbono tiene como eje el hecho de que hay que seguir consumiendo y emitiendo GEI para que su volumen pueda sobrevivir y crecer. El problema aquí es que con este sistema se niegan claramente los impactos sociales y ambientales de este consumo.

CONCLUSIONES

En coincidencia con el fin del Protocolo de Kioto en 2012, asistimos al mayor despliegue de comercio de carbono a nivel global como un instrumento de la política climática internacional y regional. Esto ha dado lugar a una serie de desafíos en el plano nacional e internacional, que van desde preguntas sobre el marco institucional de regulación y funcionamiento de estos esquemas de comercio de emisiones, las unidades de carbono distribuidas, los créditos asignados, la garantía del buen funcionamiento del mercado, evitar la especulación excesiva, la manipulación de las emisiones y, finalmente, como punto fundamental el cuestionamiento serio del cuidado por la integridad del medio ambiente y la reducción del calentamiento global. Como los mercados de carbono crecen de manera exponencial, en virtud de las cuotas de emisiones y posiblemente en grado de integración regional, los retos derivados de su aplicación y correcto funcionamiento se intensificarán aún más. En consecuencia, las cuestiones analizadas en este artículo sobre el problema de la gobernanza y regulación de los mismos, surgirán cada vez de manera más marcada después de 2012, incluyendo la discusión crucial sobre los beneficios y riesgos de contar con una clara configuración de gobernanza institucional y regulatoria para el correcto funcionamiento de los mercados.

Las últimas crisis financieras han subrayado la necesidad de una mayor regulación y gobernanza económica, y de control de los mercados internacionales de bienes y capitales. Dado que el aire, un bien público global, ya es objeto de intercambio comercial como cualquier otro commodity, resulta de crucial importancia establecer las reglas del juego bajo las cuales se desarrollan estos mercados y quiénes son los actores e instituciones que los conforman. Las experiencias que ha dejado el Protocolo de Kioto apuntan claramente hacia la necesidad de contar con un sólido sistema de gobernanza para los mercados voluntarios, sin correr el riesgo de que el intercambio de emisiones sea solamente un instrumento de ganancia económica y de ningún beneficio para el atmosfera y el planeta.

BIBLIOGRAFÍA

Antal, Edit. 2010 The Impact of NAFTA on North America, México, Palgrave McMillan. [ Links ]

Banco Mundial. 2011 State and Trends of the Carbon Market 2011, Washington D.C., Environment Department, World Bank Institute. [ Links ]

----------, 2007 State and Trends of the Carbon Market 2007, Washington D.C., Environment Department, World Bank Institute. [ Links ]

Betsill, Michele. 2009 NAFTA as a Forum for CO2 Permit trading? In Changing climates in North American Politics, Massachusetts, MIT Press. [ Links ]

Carbon Trade Watch. 2006 "El mercado de emisiones. Cómo funciona y por qué fracasa", en <http://www.carbontradewatch.org/downloads/publications/mercado_de_emisiones.pdf>, consultada el 10 de octubre de 2011. [ Links ]

Centro Pew sobre Cambio Climático Global. 2008 "Acción por el clima en el Congreso: la legislación sobre el cambio climático en Estados Unidos", PEW. [ Links ]

Comisión para la Cooperación Ambiental de Norteamérica. 2011 "Balance 13: emisiones y transferencias de contaminantes en América del Norte", en <http://www.cec.org/Storage/101/9990_CEC-TakingStock13_en.pdf>, consultada el 20 de septiembre de 2011. [ Links ]

Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUUC) 1992 "Protocolo de Kioto de la Convención Marco de las Naciones Unidas sobre el Cambio Climático", en <http://unfccc.int/resource/docs/convkp/kpspan.pdf>, consultada el 30 de septiembre de 2011. [ Links ]

Energía y Sociedad. 2010 "El esquema Cap and Trade en Europa y los Incentivos a Reducir Emisiones", 2010, en <http://www.energiaysociedad.es/detalle_material_didactico.asp?id=39&secc=10> [ Links ].

Element Markets. <http://www.elementmarkets.com/na_carbon_markets.html> [ Links ].

Greenspan Bell, Ruth. 2003 Choosing Environmental Policy Instruments in the Real World, Paris, OECD. [ Links ]

International Emissions Trading Association (IETA). 2010 "Post Copenhagen and Climate Policy: Where Global Emissions Trading Goes From Here", Suiza, IETA. [ Links ]

Jubileo Sur/Américas. 2011 Los mitos del mercado de carbono, Hermosillo, México, Carbon Trade Watch. [ Links ]

Mehling, Michael. 2009 "Global Carbon Market Institutions. An Assessment of Governance Challenges and Functions in Carbon the Market", Londres, U.K., Background Paper for the Office of Climate Change. [ Links ]

Montréal Climate Exchange. 2011 "Canadian Carbon Market", en <http://www.mcex.ca/aboutGhg_canCarbonMarket_en>, consultada el 5 de octubre de 2011. [ Links ]

Nordhaus, William. 2006 "After Kioto. Alternative Mechanisms to Control Global Warming", en Foreign Policy in Focus. Washington, DC. [ Links ]

Panel Intergubernamental de Cambio Climático (IPCC). 2007 "Cuarto informe de Evaluación del Panel Intergubernamental sobre Cambio Climático de las Naciones Unidas. Informe de Síntesis", en <http://www.ipcc.ch/pdf/assessment-report/ar4/syr/ar4_syr_sp.pdf>, consultada el 28 de septiembre de 2011. [ Links ]

Regional Greenhouse Gas Initiative. 2011 "Investment of proceeds from RGGI CO2 Allowances", V-Funded Programs, RGGI Inc. , en <http://rggi.org/docs/Investment_of_RGGI_Allowance_Proceeds.pdf>, consultada el 25 de septiembre de 2011. [ Links ]

Research Project for Emerging Issues (Universidad de Toronto). 2008 Emissions Trading and Carbon Offsets, Schemes or Scams? A Review of the Risk and Exposure to the Carbon Market and the Role of the Forensic Accountant, Universidad de Toronto, en <http://www.utoronto.ca/difa/PDF/Research_Projects/Emissions_Trading_and_Carbon_Offsets_Schemes_or_Scams.pdf> [ Links ].

Secretaría del Medio Ambiente y Recursos Naturales (Semarnat) 2011 "México, cuarto lugar mundial en proyectos MDL", en <http://www.cambioclimatico.gob.mx/index.php/es/comunicados/1153-mexico-cuarto-lugar-mundial-en-proyectos-mdl-.html>, consultada el 17 de septiembre de 2011. [ Links ]

United States Environmental Protection Agency. 2010 <http://www.epa.gov/region9/climatechange/border.html> [ Links ].

Victor, David. 2007 "Fragmented Carbon Markets and Reluctant Nations: Implications for the Design of Effective Archictecture", en Joseph Aldy y Robert Stavins, eds., Architectures for Agreement: Addressing Global Climate Change in the Post-Kioto World, Nueva York, Cambridge University Press. [ Links ]

1 La Convención de la qñu sobre cambio climático divide a los países miembros en dos grupos principales: los que figuran en el anexo I, denominados Partes del anexo I, y los que no figuran en ese anexo, denominados Partes no incluidas en el anexo I o Anexo II. Dentro de esos dos grupos principales se hacen otras distinciones. Algunas de las Partes del anexo I también figuran en el anexo II de la Convención, mientras que otras pertenecen a la categoría de los países con economías en transición.

2 Véase The Climate Registry, <http://www.theclimateregistry.org>.