text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

Si las costumbres editoriales lo permitieran, este artículo bien podría llevar por título un extenso enunciado como el que sigue:

La inviabilidad de un modelo económico basado en la exportación masiva de trabajo barato, vulnerable y flexible. La incertidumbre creciente sobre el futuro de las remesas (el salario transferido a México por los migrantes) como uno de los pilares básicos para la captación de divisas;1 y la inoperancia creciente de otros de los supuestos pilares complementarios: el petróleo, la inversión extranjera directa (IED) y el turismo.2

En el contexto que quiere resumir el título ampliado e inviable de este artículo, los objetivos que se propone se limitan al seguimiento, la comparación y el análisis de la evolución de cuatro de las fuentes previstas de aportación de divisas a la economía mexicana: remesas, petróleo, IED y turismo, a lo largo del periodo de vigencia del Tratado de Libre Comercio de América del Norte (TLCAN), para demostrar que en realidad el aporte de las tres últimas es sumamente limitado, si se atiende no unilateralmente al valor de la exportaciones en esos rubros, sino a la balanza de cada uno de ellos, incluyendo los montos crecientes de las contrapartes: importación de derivados del petróleo, inversión directa de México en el extranjero y gasto de turistas mexicanos en el exterior. Mientras que por el lado de la remesas, el ingreso de divisas es neto, en tanto los envíos de ellas al exterior desde México es casi inexistente de acuerdo con las cifras disponibles (Herrera Lima, 2012b). El problema aquí radica en que esta remesodependencia no puede prolongarse indefinidamente, por razones tanto económicas como sociales, políticas y demográficas.

Ya varios trabajos de alto nivel han demostrado que el modelo económico basado en la exportación masiva de trabajo barato, vulnerable y flexible ha resultado inviable y que ha llegado a su límite (por ejemplo, Cypher y Delgado Wise, 2012; Cordera, 2015). En este artículo, como complemento, se presentan datos que permiten constatar la incapacidad de ese modelo económico de generar las divisas necesarias para su funcionamiento, en tanto las remesas (el salario transferido a México por los migrantes), que han funcionado como uno de sus pilares en este sentido, presentan un panorama de fuerte incertidumbre,3 al tiempo que se observa la inoperancia creciente de otros de los supuestos pilares complementarios: el petróleo, la inversión extranjera directa y el turismo.

En el periodo de vigencia del TLCAN, caracterizado por la puesta en práctica de las recetas neoliberales sintetizadas en el llamado Consenso de Washington, los gobiernos mexicanos apostaron por un modelo económico en el que las exportaciones y la IED deberían ser el motor de una economía abierta y privatizada, capaz de integrarse exitosamente al mundo globalizado y trasnacionalizado del nuevo siglo (Cypher y Delgado Wise, 2012; Guillén Romo, 1997). Las exportaciones de una industria maquilizada y dominada por los grandes consorcios trasnacionales, las de una actividad extractivista depredadora (petróleo crudo y minería) y, sobre todo, las de una fuerza de trabajo barata, vulnerable y sumamente flexible — laboral y espacialmente — , deberían ser los pilares que sustentaran el modelo.4 El mercado interno para la esfera baja de consumo (la que depende de los ingresos por el trabajo, radicalmente degradados) sería resuelto por un creciente e imprescindible conjunto, abigarrado y heterogéneo, de actividades informales. La esfera alta de consumo, por su parte, podría satisfacer sus necesidades mediante la importación. La reproducción de una fuerza de trabajo, entonces, pauperizada por los bajos salarios,5 el desempleo y el empleo precario (Ruiz Nápoles y Ordaz, 2011), la ausencia de prestaciones asociadas al trabajo y el desmantela-miento del Estado Social Autoritario (De la Garza, 1988), así como por el debilitamiento extremo del sindicalismo (Bensusán y Middlebrook, 2013; Herrera Lima, 2014), tendría que descansar en buena medida en el salario transferido por los migrantes (remesas) y en la informalidad.

Los elementos anteriores conforman un escenario de inviabilidad, o bien de una viabilidad precaria, de dicho modelo, como se ha podido constatar en los años recientes, que arrancan con el estallamiento de la crisis en el sector inmobiliario estadounidense al final de 2007. Las características de la crisis actual de la economía mexicana permiten ubicarla como una crisis del modelo de acumulación que ha guiado a la economía en el último periodo de prevalencia de las prescripciones neoliberales. Como lo muestran varios análisis (Cordera, 2015; Cypher y Delgado Wise, 2012; Guillén Romo, s.f.), esta crisis se inscribe en otra de orden más general, global, propia del modelo neoliberal en su conjunto, en el cual la economía mexicana jugó desde el inicio un papel subordinado a las necesidades del gran capital financiero global (Guillén Romo, 1997). Esta crisis, por tanto, va más allá de ser una de orden coyuntural que pudiera presentar signos de estar gestando las condiciones de una recuperación sólida dentro de las mismas bases previas a su estallamiento.

Sin embargo, no sería correcto ver la crisis actual de la economía mexicana como un mero reflejo pasivo de los desarrollos críticos de la economía global. Dentro de ese modelo neoliberal global, la economía mexicana ha sido guiada en las últimas décadas, al menos desde la firma del TLCAN, hacia un nuevo modelo que bien puede denominarse extractivista/exportador, basado en las exportaciones de las industrias petrolera y minera, maquiladora — formal y encubierta, como la automotriz (Cypher y Delgado Wise 2012) —,6 de la agricultura y de la actividad turística. Pero también, y esto es de primordial importancia, en la exportación masiva y sostenida de fuerza de trabajo barata y vulnerable a los Estados Unidos, en lo que constituye un claro proceso de consolidación de un mercado trasnacional de trabajo norteamericano (Canales, 2000; Cypher y Delgado Wise, 2012; Herrera Lima, 2007; Sandoval, 2007). Recientemente, sobre todo en los años de la crisis actual, a estas exportaciones se ha sumado, para cerrar el círculo vicioso, la de capitales, tanto en la forma de inversión mexicana directa en el exterior (IME) como en cuentas de mexicanos en diversos países, algunos de ellos paraísos fiscales.7 Y es precisamente ese modelo el que parece estar hoy en crisis.

En este artículo se hace un seguimiento de cómo se desenvuelven tres de los pilares en los que debería haberse sustentado buena parte de la capacidad generadora de divisas de la economía mexicana: el petróleo, el turismo y la IED, en comparación con la evolución del ingreso de remesas en los años del TLCAN. Como se verá, estas han sido la principal fuente de ingreso de divisas en el periodo, frente al comportamiento regresivo de las balanzas particulares de los otros tres rubros, lo cual no se explica solamente por las volátiles características que les son propias y de la pre sencia de la crisis de 2008 y sus consecuencias recesivas, sino también por decisiones de política económica, como, por ejemplo, la de cancelar el cre cimiento posible de la capacidad de refinación; y de política política, como la de declarar una guerra incoherente al crimen organizado, junto con otras que se analizarán a lo largo del texto.

Para concluir esta introducción resulta de gran utilidad y pertinencia reproducir dos conclusiones a las que arriba Rolando Cordera (2015: 24) al analizar el milagro mexicano a 20 años del TLCAN:

1) Que para un país en desarrollo las exportaciones no son un fin en sí mismo, sino que deben servir para incrementar su capacidad para importar y;

2) Que estas importaciones solo podrán rendir su servicio al desarrollo si se inscriben en un proyecto nacional de industrialización, [...] como dijera Romano Prodi: no hay éxito exportador sin un mercado interno robusto, y no puede haber mercado interno robusto alguno sin política industrial.

Pues bien, las exportaciones no han servido para mejorar la capacidad importadora ni las importaciones han estado al servicio de una política industrial, y mucho menos puede decirse que en México haya un mercado interno, ya no robusto, ni siquiera relevante. Pero es claro es que muchas de las principales exportaciones mexicanas son cada vez menos capaces de financiar las importaciones y que esa capacidad, en toda caso, descansa cada vez más en la exportación, directa e indirecta, de una mercancía particular, que por lo demás ha estado intencionalmente fuera de las negociaciones del TLCAN: la fuerza de trabajo.

Subsidiar para atraer capitales, subsidiar para exportarlos

El modelo económico mexicano de los años del neoliberalismo supone, para su éxito, la llegada constante de importantes flujos de inversión extranjera directa (IED) al país. Desde la promoción hasta la firma del TLCAN, esa fue una de las razones principales que se adujeron: la necesidad de una apertura al exterior para incorporarse a un mundo globalizado en el que la economía nacional fuera atractiva para las corrientes de capital (Guillén Romo, 1997). Esa razón ha sido, nuevamente, la que se adujo con insistencia para promover y justificar la desnacionalización del sector energético del país en los tiempos recientes. De esta llegada masiva de capitales extranjeros dependerían metas nacionales como el crecimiento económico, la generación de empleos, la recuperación salarial y el sano funcionamiento de las finanzas del país (Cabrera, 2015). Por ello, ahora, se hacía necesaria la instrumentación de las llamadas reformas estructurales, como la energética, la laboral, la educativa, la fiscal, la de telecomunicaciones, la de transparencia e incluso la electoral más reciente.8 Tal y como las reformas anteriores se hacían indispensables a partir de 1994 (Cabrera, 2015), año del arranque del TLCAN, pero año también de la amenaza de la mayor catástrofe que ha amenazado a la economía mexicana en tiempos recientes previos a la incertidumbre petrolera de 2015 (Guillén Romo, 1997).

Pero el fantasma de 1994, precisamente, parece amenazar de nueva cuenta al gobierno mexicano. Las noticias recientes sobre la inversión extranjera y la salida de capitales del país han sido alarmantes en los últimos meses de 2014 y los primeros de 2015. Caída de la IED, salida oscura de capitales, crecientes la inversión y el ahorro de mexicanos en el exterior, salida de la inversión en cartera (capitalesgolondrinos)... Alarmantes noticias precisamente cuando se esperaba la afluencia masiva de capitales a raíz de la apertura energética, que coincide en el tiempo con la nueva guerra de precios del petróleo que, inevitablemente, pospone las decisiones de inversión de las grandes compañías, sobre todo en el campo de la extracción de combustibles de esquistos; pero ¿se deberá todo a la malhadada guerra?

Vale la pena revisar las tendencias de la cuenta de inversiones de capital en México en el periodo del TLCAN para poder observar que las tendencias dominantes ya anunciaban este desenlace, en el que la caída de los precios internacionales del crudo ha sido un detonante violento, pero no la causa de fondo. La caída del saldo favorable entre la IED y la inversión mexicana en el exterior (IME), la creciente preferencia por la inversión en cartera y la salida oscura de capitales del país ya estaban presentes en la economía mexicana mucho antes de 2014.

Aquí, el análisis se limita a la comparación entre los dos flujos principales de inversión: la que entra como IED y la que sale del país para ser invertida fuera de las fronteras nacionales (IME), para más adelante comparar su impacto en la producción de divisas con las que genera el envío de remesas de los connacionales en el extranjero.9

Además de ser 1994 el año de arranque del TLCAN, para la IED es un buen momento para iniciar las comparaciones, debido a que fue cuando cambió la metodología de cálculo que se sigue utilizando hasta la actualidad (Márquez Ayala, 2005). Por el lado de la IME, las cuentas deben iniciarse en 2001, cuando este renglón empieza a registrarse en las cuentas oficiales.

En los primeros siete años del TLCAN, de 1994 a 2000, entró en el país un promedio de casi 12.5 miles de millones de dólares (en adelante: mmd) anuales (poco más de 87 mmd en total), que supera ampliamente el promedio de cerca de 3.7 mmd (poco menos de 18.3 mmd en total) de 1989 a 1993 (Cuadro # 1). Cabe recordar que fue precisamente en 1994 cuando se cambió en México la metodología de cálculo para la IED y por tanto no es posible saber si el incremento fue en su totalidad debido al entusiasmo de los inversionistas por el TLCAN. En todo caso, los capitales parecen haber fluido con una gran regularidad, conforme a los planes de apertura económica.

Cuadro 1

| Inversión extranjera directa, 1989-2000 (MMD) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| 2.5 | 3.7 | 3.6 | 3.6 | 4.9 | 10.6 | 9.5 | 9.2 | 12.8 | 12.8 | 13.9 | 18.3 |

Fuente: <http://www.economia.gob.mx/comunidad-negocios/competitividad-normatividad/inversion-extranjera-directa/estadistica-oficial-de-ied-en-mexico/>, consulta: 25 de diciembre de 2014.

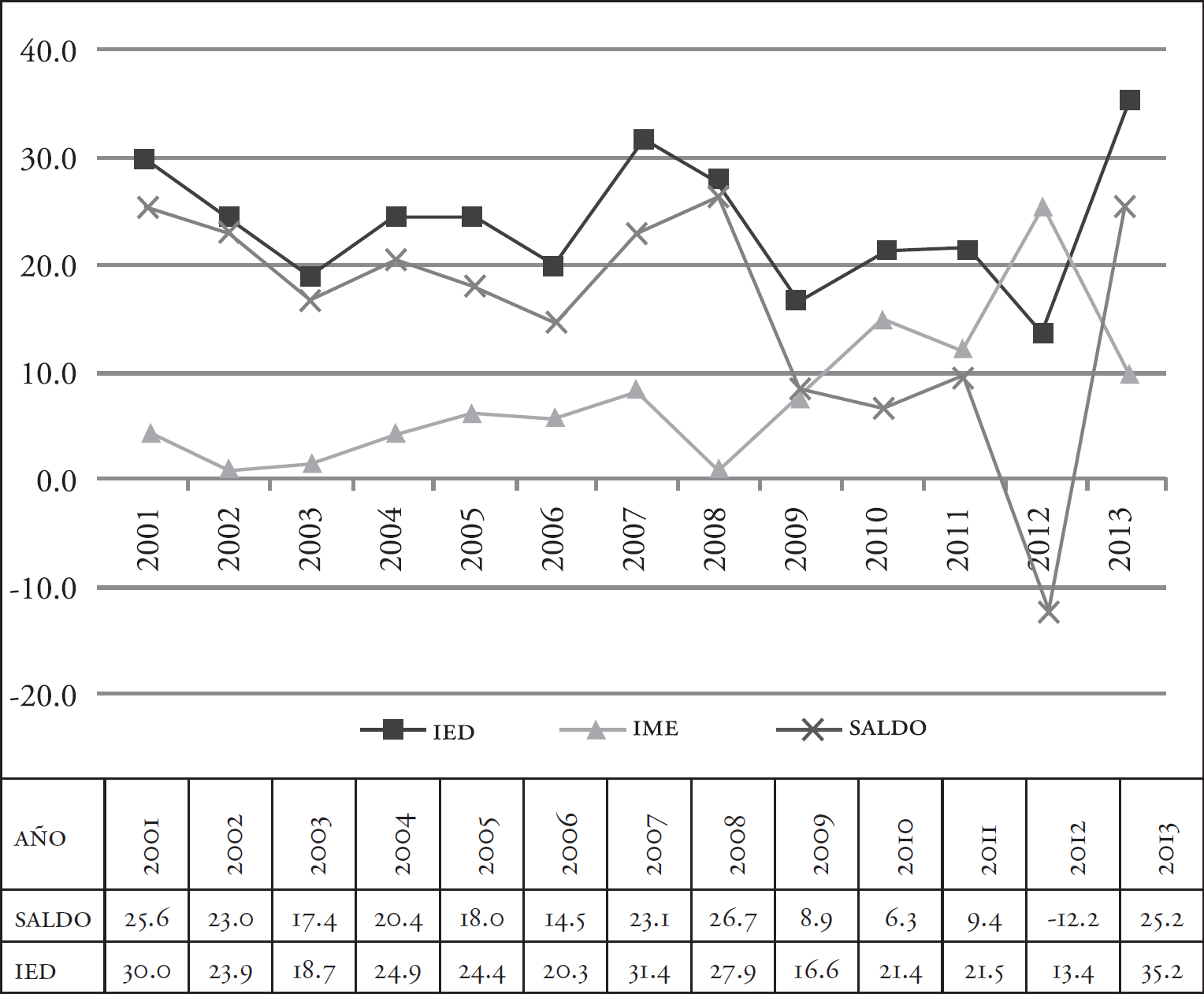

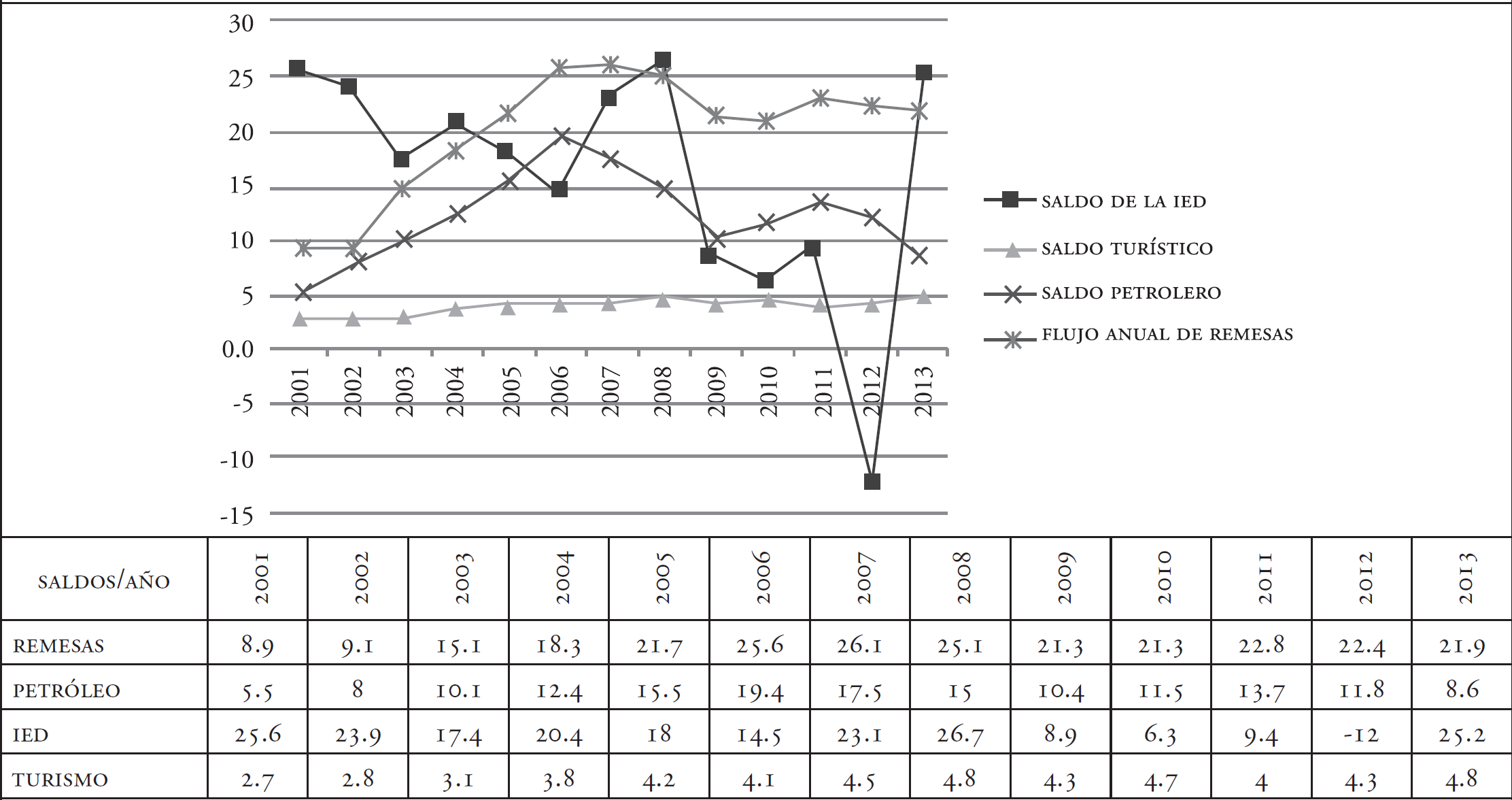

El nuevo siglo se abrió para la IED con un salto sorprendente de 18.3 mmd en 2000 a casi 30 mmd en 2001 (Gráfica 1), que sin embargo tiene mucho de engañoso, ya que se debe en gran medida a una sola operación, que se realizó por cierto a través de la bolsa de Valores, sin pagar impuestos al fisco mexicano. Se trata de la venta de Banamex a City Group por cerca de 12 mmd.10 No obstante, el comportamiento general de la IED fue sumamente brillante entre 2002 y 2007, inmediatamente antes de la crisis, con un promedio superior al de cualquier periodo anterior en la historia del país, aun sin contar el atípico 2001, de cerca de 24 mmd por año, alrededor del doble del periodo 1994-2000, para un total de 143.55 mmd; y con una cima histórica de casi 31.4 mmd en 2007 (Márquez Ayala, 2005).

Fuente: CEPAL, 2012; para 2013. <http://www.banxico.org.mx/informacion-para-la-prensa/comunicados/sector-externo/balanza-de-pagos/%7B64F8BD8D-11D3-69D8-D617-71C60E032743%7D.pdf>, consulta: 27 de febrero de 2015.

Gráfica 1 México, inversión extranjera directa, inversión mexicana en el exterior y saldo de la balanza de inversión, 2001-2013 (MMD)

La llegada de la crisis tuvo por supuesto efectos en la IED en México, pero estos no fueron radicales (Gráfica 1). Solo en 2009 se presenta un descenso brusco (de cerca de 29 mmd en el año anterior a poco más de 16.5 mmd), pero en los dos siguientes años el ingreso se mantiene cercano al periodo anterior a la crisis, por encima de los 21 mmd. Los dos siguientes años son pocos típicos porque se presentan dos movimientos que rompen con las tendencias, pero no parecen alterar el curso general. En especial, 2012 aparece como el año más atípico en todo este desarrollo; ya que por única vez se presenta un saldo negativo para México, como se analizará más adelante. En 2013, por el contrario, hay un ingreso extraordinario de divisas por IED debido a que es vendido el Grupo Modelo por 13.3 mmd, al grupo AVInveb (Jardón, 2014). El promedio anual de la IED, descontando esos dos movimientos atípicos, se ubica un poco arriba de los 17.6 mmd anuales. Como complemento contextual, debe señalarse que en 2012 (Jardón, 2014) México recibió inversiones de cartera por 80 230 millones de dólares, un monto sin precedente, y con esto se convirtió en la principal fuente de divisas para el país.

Los principales problemas en relación con los movimientos de inversión enfocados a la captación de divisas para la economía mexicana no provienen, entonces, de una disminución significativa de la IED, sino de la aparición de un fenómeno relativamente novedoso en el comportamiento de los grandes empresarios que operan en México: la tendencia cada vez mayor a realizar inversiones directas de capital en otros países.

Cuando se inicia la información sobre la IME (Gráfica 1), en 2001, esta es considerablemente baja respecto de la IED y así se mantiene hasta 2006, con dos años excepcionalmente bajos, que son 2002 (0.89 mmd) y 2003 (1.25 mmd) y con un promedio anual entre 2001 y 2006 de 3.9 mmd, frente a uno de 23.7 mmd de IED en el mismo periodo. Como consecuencia, el objetivo buscado se estaba cumpliendo satisfactoriamente, al arrojar la cuenta de estas inversiones un saldo positivo importante, si bien con altibajos. El promedio de este saldo para estos seis años fue de casi 20 mmd, aun cuando se presenta en 2001, como ya se ha dicho, una gran operación de compra que no implicó la inyección de nuevo capital en el sector bancario mexicano, sino la compra de Banamex por City Group.

Los dos siguientes años, 2007 y 2008, los del estallamiento de la crisis, son excepcionalmente buenos para la captación de IED: 31.4 mmd, récord histórico, y 28 mmd, respectivamente, y para el saldo de esta balanza, que asciende a 23 mmd en 2007 y que llega a una cima histórica de 26.7 mmd en 2008. Sin embargo, debe destacarse que, si bien la IME fue de 1.16 mmd en 2008, cifra inusualmente baja conforme a la tendencia de los últimos años, en 2007 se había incrementado a un máximo histórico de 8.26 mmd, que se asimila a la nueva tendencia que va a prevalecer al menos hasta 2013.

En efecto, a lo largo de los años en que los efectos de la crisis económica y la recesión se manifiestan con mayor claridad, es evidente el crecimiento de la IME y lleva este indicador a cifras nunca antes alcanzadas. Ya los 7.7 mmd de 2009 resultaban elevados frente a la tendencia anterior, pero los 15 mmd de 2010 y los 12.12 mmd de 2011 marcan un claro punto de ruptura con las prácticas de inversión en el extranjero de las empresas que operan en México.

Pero el año que rompe con todas las tendencias previas es 2012, cuando se combina la salida de 25 % del capital de Banca Santander (4.1 mmd) con una entrada particularmente baja de nuevas inversiones extranjeras (sólo 13.4 mmd) y una actividad exportadora de capitales sumamente intensa de grupos como America Movil, Bimbo, Cemex, Elektra y Gruma (Jardón, 2014). En suma, salen del país como IME 26.6 mmd y el saldo de la inversión es por primera vez negativo para México, en un monto de 12.2 mmd; después de que en los tres años anteriores este saldo había sido positivo, pero de solo 8.2 mmd en promedio anual. Sumamente bajo frente al promedio de los dos años anteriores, de 25 mmd. Si bien el saldo se recupera en 2013 (25 mmd) como efecto de la ya mencionada venta del Grupo Modelo (13.3 mmd), su futuro parece incierto; pero algo parece claro: los inversionistas mexicanos han tomado la decisión de abandonar México en una medida considerable cuando la economía del país se ve enfrentada a problemas serios.

¿Qué indica este viraje? Muy claramente, que los empresarios en México, como todo empresario, ponen por delante de cualquier consideración la rentabilidad de su inversión y, por tanto, en momentos de crisis, retiran de los espacios riesgosos su capital para llevarlo a terrenos más promisorios. Esa es su lógica y a quien actúa así no se le puede reprochar falta de patriotismo o de solidaridad social, que no son atributos del capital.

El problema radica en otro lado, en la falta de regulación que acompaña en forma creciente los flujos financieros, como característica del modelo neoliberal. En esa desdemocratización (De Castro y Pedreño, 2013) de la vida social que impone de manera pendular el poder político para desmantelar las prácticas y las instituciones que la sociedad puede haber ido creando acumulativamente como protección frente a la acción siempre violenta de las fuerzas del mercado dejadas a su libre desempeño. Porque el éxito empresarial que permite la acumulación de las grandes fortunas de los consorcios en México no resulta solamente — y muchas veces tampoco principalmente — de una atinada gestión y de una notable capacidad empresarial, sino que en muy buena medida se deriva de la protección estatal selectiva a los grandes intereses económicos de la industria, el comercio, los servicios y sobre todo el mundo de las finanzas.

De tal manera que la exportación de los capitales en forma de IME es sobre todo financiada o, mejor dicho, subsidiada, por el conjunto de la población, por medio de su trabajo, su consumo y del pago de sus impuestos; porque la actividad de los empresarios privados es subsidiada de múltiples formas por el poder público y sus elevadas ganancias provienen en gran parte de estos apoyos formales e informales del Estado. Entre los más importantes deben destacarse: un sistema tributario regresivo desde una perspectiva de la relación capital-trabajo (Di Constanzo, 2011); estímulos a la actividad caritativa de los empresarios, como sustituto de la política social; tarifas preferenciales; contratismo; rescates y saneamientos de empresas en problemas que después se reprivatizan saneadas; tolerancia y protección a las estructuras monopólicas, duopólicas y oligopólicas; y, de central importancia, férreos controles salariales y sindicales.

Eso es, en síntesis, lo que bien puede denominarse el costo social del éxito empresarial en México y que permite explicar la fuerte capacidad exportadora de capitales productivos hacia diversos países. ¿Llegarán en el nuevo periodo que abren las nuevas reformas estructurales los capitales masivos que se buscó atraer con su instrumentación al margen de la población mexicana? Es pronto para saberlo. En todo caso, no parece lógico suponer que la IED dejará de ser la fuente más inestable de generación de divisas, tal y como lo ha sido en los veinte años del TLCAN. Pero, por otro lado, tampoco parece haber signos que hagan prever un cambio en los patrones exportadores de capital e importadores de mercancías de los propietarios de los grandes capitales monopólicos, duopólicos y oligopólicos altamente protegidos que dominan la economía mexicana.

Viajar al México violento, viajar desde el México opulento

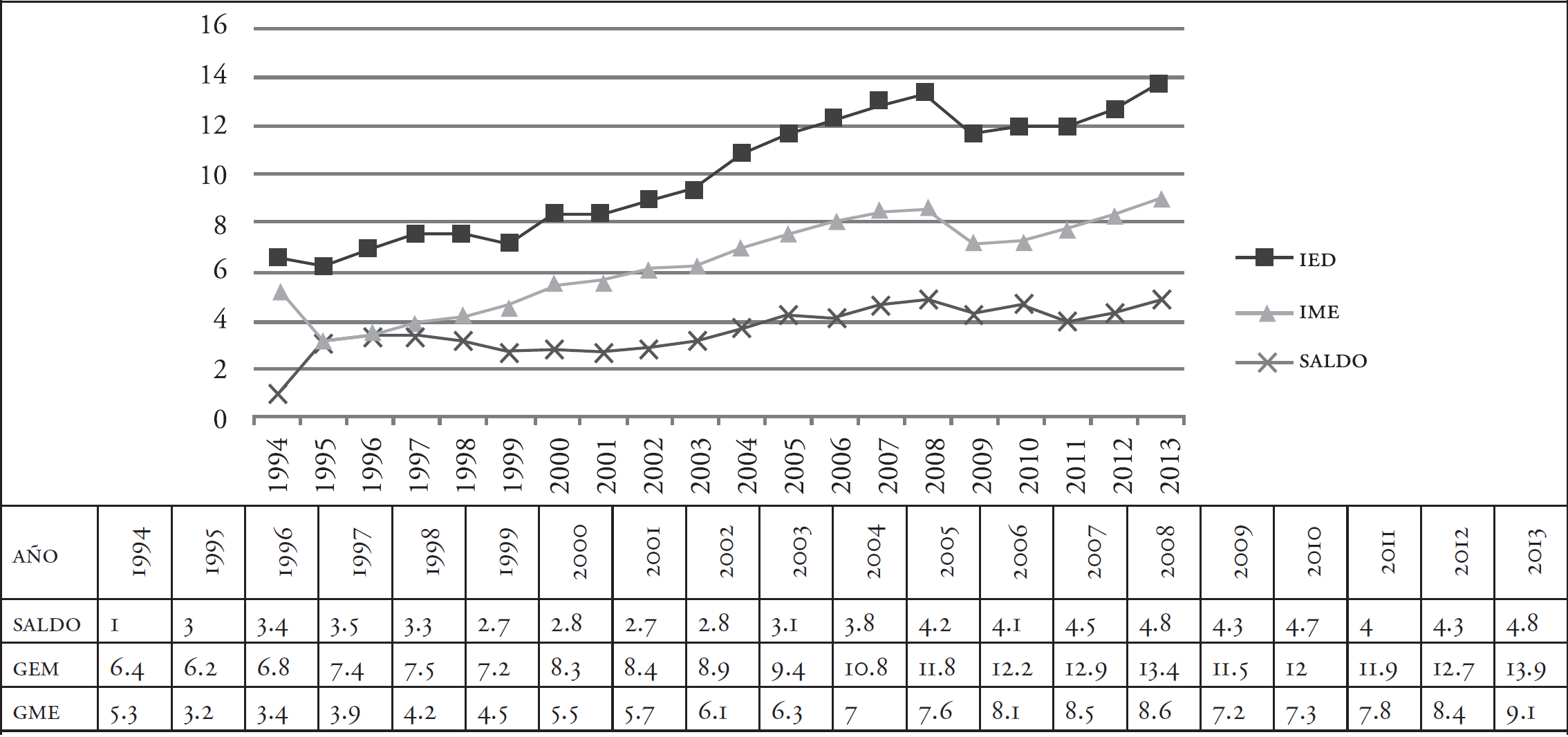

El turismo, una segunda fuente tradicional de divisas en México, en los años del TLCAN no ha tenido el dinamismo que hubieran esperado los promotores de la apertura económica. A partir de 1994, el saldo positivo aumenta muy moderadamente y desde 2005 la situación bien puede definirse como de estancamiento 11 (Gráfica 2). Ello no es debido a que deje de crecer el gasto de los turistas extranjeros en el país (GEM). De hecho, aumenta consistentemente, si bien con algunos altibajos, desde 1994 hasta 2008, cuando pasa de 6.4 mmd a 13.4 mmd. Empero, durante esos años el gasto de los turistas mexicanos en el exterior (GME) tampoco deja de incrementarse constantemente. Sin considerar el año atípico de 1994, cuando asciende a 5.4 mmd, posiblemente impulsado por la fuerte sobrevaluación del peso que se haría evidente en diciembre de ese mismo año (Guillén Romo, 1997), entre 1995 y 2008 pasa de 3.2 mmd a 8.6 mmd. Lo anterior explica que el saldo positivo de la balanza turística mexicana se mantenga oscilando dentro de una banda más bien estrecha, en comparación con el comportamiento tanto del GEM como del GME, que va de los 3 mmd a los 4.8 mmd.

Fuente: Elaboración propia con datos de: Banco de México: <http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadroAnalitico& idCuadro=CA199§or=1&locale=es>, consulta: 14 de noviembre de 2014.

Gráfica 2 México: GEM, GME y saldo de la balanza turística, 1994-2013 (MMD)

En los años que corresponden a la crisis y sus efectos más directos, las tendencias no cambian sustancialmente. Entre 2009 y 2012 (Gráfica 3), el GEM presenta un promedio anual de 12 mmd, muy cercanos a los 11.8 mmd de 2005. En tanto, en ese mismo periodo el GME promedia 7.7 mmd por año, solo un poco arriba de los 7.5 mmd de 2005.

Fuente: elaboración propia con datos de: Banco de México, Grupo de Trabajo de Estadísticas de Comercio Exterior, integrado por el Banco de México, el INEGI, el Servicio de Administración Tributaria y la Secretaría de Economía. Sitio web:<http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadro&idCuadro=CE121§or=1&locale=es/>, consulta: 14 de noviembre de 2014.

Gráfica 3 México, exportaciones, importaciones y balanza petrolera, 1994-2013 (MMD)

El promedio anual del saldo de la balanza, por su parte, se ubica por los 4.3 mmd, casi igual a los 4.2 mmd del mismo 2005. Para 2013, al cumplirse dos décadas del TLCAN y que se ha considerado como año de relativa regularización económica poscrisis, aumentan nuevamente en porcentajes similares tanto el GEM (se ubica en 19.9 mmd) como el GME (asciende a 9.1 mmd), para arrojar un saldo de 4.8 mmd. Cantidades las tres muy cercanas a las de 2008.

Aunque al parecer esta fuente de divisas se mantiene estable, no puede dejar de señalarse que las expectativas de los gobiernos mexicanos en el periodo han sido mucho más optimistas y se han visto claramente frustradas, pese al considerable gasto en promoción y a las constantes inversiones en infraestructura turística que se han realizado. Cabe tomar como un indicador el presupuesto que anualmente ha sido aprobado por el Congreso para el turismo (Cuadro 2). Así se constata que entre 2006 y 2011, este se multiplica por 3.5 aproximadamente, al pasar de 1.23 miles de millones de pesos (mmp) en el primer año a 4.2 mmp en el segundo.

Cuadro 2

| Presupuesto para turismo aprobado por el congreso (millones de pesos) | ||||||

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| 1,227.3 | 1,822.7 | 3,382.4 | 4,001.3 | 3,935.8 | 4,165.8 | |

Fuente: elaboración propia con datos de López y González, 2011.

Además de estos gastos, el gobierno apoya a las grandes empresas turísticas a través de su política fiscal. Como un ejemplo está el caso del grupo Posadas, de primera importancia en la hostelería orientada al turismo extranjero y a la aviación comercial, que en 2008 tuvo ventas por $6 904 millones de pesos, pero su pago de impuestos en relación con sus ventas fue negativo (-1.6 %), debido a que pudo diferir un total de 1 216 mp (Mario Di Constanzo, 2009: 29).

Pero el número de turistas extranjeros atraídos por la oferta mexicana sólo crece en 7.95 % en esos mismos años (Cuadro 3). Mucha inversión para pobres resultados. Detrás de este comportamiento de crecimiento moderado en la captación de turismo internacional y de baja aportación neta de divisas del sector a las cuentas externas del país, es claro que se encuentra el constante agravamiento de la inseguridad interna de México, primero por la expansión evidente del crimen organizado en el periodo, y más adelante, sobre todo, por las consecuencias de la incontrolada y desordenada guerra contra el narcotráfico, declarada por el gobierno de Felipe Calderón y continuada por el de Peña Nieto (Meyer, 2013).12 Sin entrar en detalles, es preciso hacer mención de los recurrentes llamados del gobierno estadounidense a sus conciudadanos, que son los principales visitantes turísticos internacionales a México (DATATUR/SECTUR, 2013), a que extremen sus precauciones al viajar a este país, o bien a que de plano suspendan sus visitas a menos que tengan asuntos impostergables que atender, cuando menos en relación con algunos de los estados más violentos. Por el lado del GME, es de considerarse el ostentoso dispendio del que hacen gala viajeros mexicanos conspicuos cuando viajan por el mundo. Los casos famosos de la hija del líder petrolero Romero Deschamps, de la familia del presidente Peña Nieto o de la del presidente del PAN, Gustavo Madero, lejos de ser ejemplos aislados, representan prácticas extendidas de empresarios y políticos beneficiados por la enorme desigualdad del ingreso en el país.

Cuadro 3

| Llegada de turistas internacionales (miles de personas) | |||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| Turistas | 21,915 | 21,353 | 21,424 | 22,637 | 21,454 | 22,260 | 23,050 |

Fuente: elaboración propia con datos de López y González, 2011.

Cabe preguntarse, además, qué tanto del sector de servicios turísticos en el país pertenece a las grandes empresas trasnacionales y qué tanto del turismo internacional que llega a México está compuesto por migrantes de origen mexicano que vienen a lo que Shinji Hirai denomina el turismo de la nostalgia (Hirai; 2009).

Un el crudo que ya no alcanza ni para las compras de refinados

Las remesas ya rebasaron a las ventas de hidrocarburos.

La Jornada, 5 de mayo de 2015, primera plana

A partir de 2015, México se convierte en un importador de crudo de los Estados Unidos, y sigue siendo un fuerte importador de derivados petroleros, al grado de que el saldo de la balanza de las ventas y las compras petroleras de México se aproxima peligrosamente a cero. La capacidad de refinación del crudo, por otro lado, es cada vez menor en términos relativos; la nueva refinería, cuyo anuncio se realizó con una gran campaña mediática en el sexenio de Felipe Calderón, ha sido dejada a un lado sin iniciar siquiera su construcción. Pese a la notable caída de los precios internacionales del petróleo, el precio interno de las gasolinas en México —los gasolinazos, en términos populares— no deja de aumentar constantemente. PEMEX, por otro lado, sigue siendo la caja chica del gobierno, una empresa a la que se le extraen regularmente recursos que la hacen prácticamente inviable. Esta situación se mantiene en la nueva legislación, pese a que la balanza petrolera arroja cada vez menos divisas netas. Un defensor muy activo de la reforma energética y exdirector de PEMEX, Jesús Reyes Heroles, publicó una columna intitulada ¿Ahogar a PEMEX?13 en la que se pregunta, en una curiosa coincidencia con los más fuertes críticos de dicha reforma, como el senador Manuel Barttlet,14 si el objetivo del gobierno no es la destrucción de la empresa, ahora convertida en empresa productiva del estado. 15

Desde que se decidió en el gobierno de José López Portillo que México debía modificar sustancialmente su política petrolera para convertirse en un exportador importante de crudo, para aprovechar el alza mundial de los precios petroleros y llevar al país a administrar la abundancia, muchas cosas han pasado en el mundo del petróleo y en México. Para esta nación, una muy importante fue la firma del TLCAN, que significó una apertura nunca antes vivida de la economía mexicana hacia el exterior, pero que dejó explícitamente al hidrocarburo fuera del acuerdo norteamericano. Otra más ha sido la importante transformación de los mercados petroleros mundiales. Estados Unidos transita claramente hacia la autosuficiencia energética y la OPEP cambia su estrategia frente a las crisis de precios en 2014-2015 (antes se disminuía la producción para mantener los precios altos, ahora se mantiene el nivel de producción para abatirlos); pero también cambia la oferta de productos energéticos, al crecer la explotación y comercialización de los generados mediante técnicas de fragmentación hidráulica (fracking).

Otra, por supuesto, es la reforma energética. Tendrían que pasar 20 años de TLCAN para que finalmente las fuerzas aperturistas consiguieran que el petróleo, junto con la energía eléctrica, dejaran de ser propiedad exclusiva de la nación mexicana y se abrieran al mercado trasnacional; en un momento, por cierto, en el que los precios del energético presentan un descenso histórico, con un mercado mundial presa de fuertes incertidumbres y con una realidad interna dominada por la violencia y la inseguridad, muy marcada en zonas como Tamaulipas, en donde se preveía la inmediata llegada de capitales para la explotación de energéticos obtenidos mediante las técnicas de fragmentación.

En el inter, la empresa paraestatal PEMEX fue reduciendo cada vez más sus actividades a la extracción y exportación de crudo, disminuyendo sus capacidades relativas de refinación, así como las de investigación y desarrollo. Paralelamente, la corrupción y la ineficiencia fueron llegando a niveles sin precedentes tanto en la propia empresa como en el Sindicato Nacional de Trabajadores Petroleros de la República Mexicana (SNTPRM) (Meyer, 2013).

Como apoyo estratégico para el desarrollo nacional, papel que le asignaba el presidente Cárdenas (Meyer, 2013), el petróleo mexicano fue dejado a un lado. Además, con la utilización de PEMEX como caja chica de los últimos gobiernos, las ganancias provenientes del energético están lejos de haberse asentado en la estructura productiva del país. Resulta difícil no ver en la forma en que se ha diseñado e implementado la política petrolera de México en estos 20 años, así como en la forma en que ha sido conducida la empresa y manejado el sindicato petrolero, un diseño estratégico dirigido precisamente a debilitar al máximo a PEMEX, a hacerla inviable como empresa estatal y crear así las condiciones propicias para la privatización del petróleo y para la conversión de la empresa en una débil competidora de las potencias trasnacionales del sector (Meyer, 2013), las cuales llegarán al país, por cierto, a operar en unas condiciones laborales casi ideales en las que el SNTPRM habrá cedido en todo al adelgazamiento contractual que se le impone y en donde todo indica que las nuevas compañías podrán contar con los servicios del sindicalismo de protección patronal característico del panorama laboral mexicano (Bensusán et al., 2007).

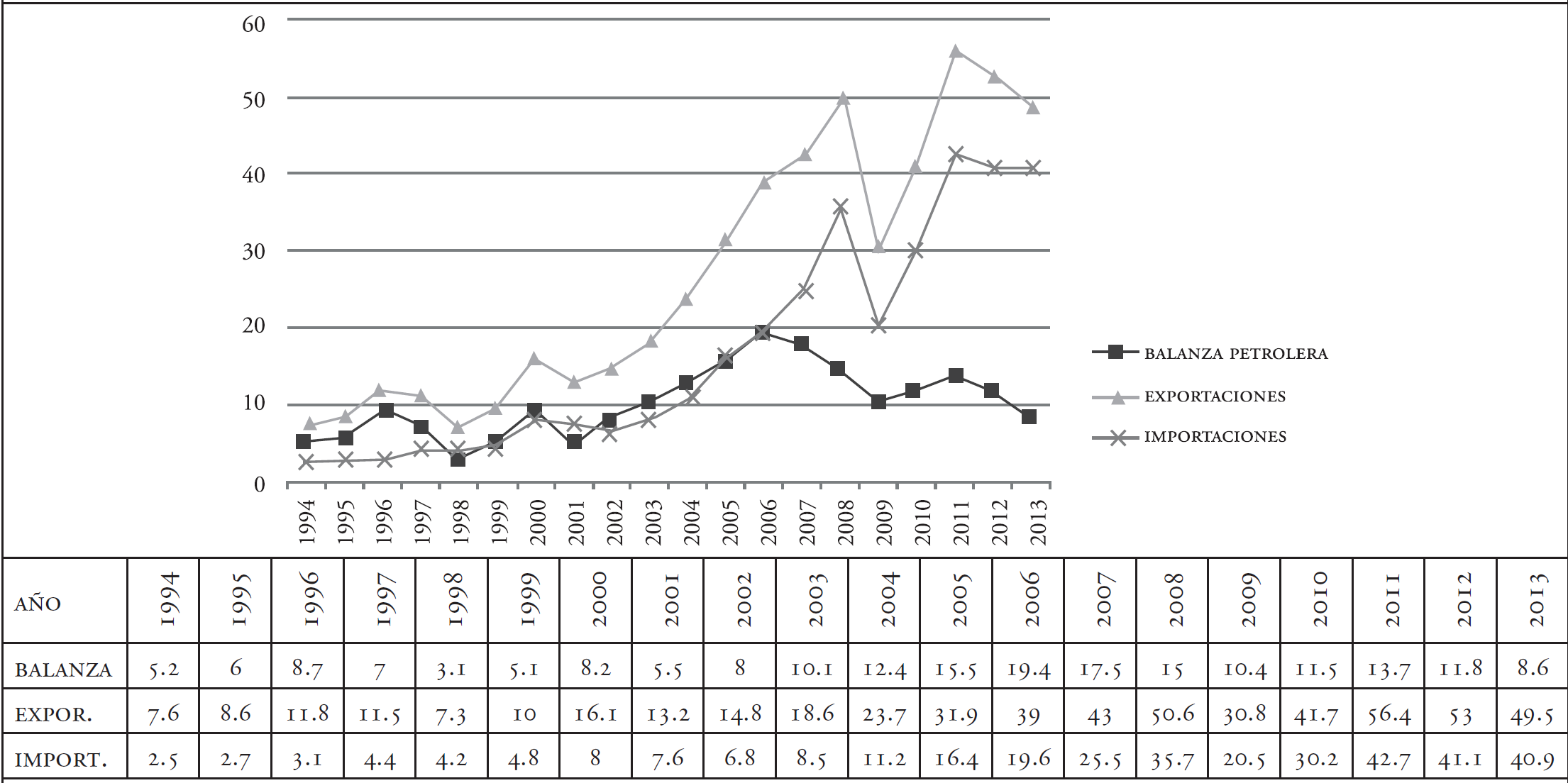

Pero ¿qué ha pasado con la capacidad generadora de divisas del petróleo mexicano en los 20 años del TLCAN? El término abatimiento parece ser el más indicado para describir la situación. Como puede verse en el sintético Cuadro 4, las importaciones de México crecen tres veces más que sus exportaciones (1 568 % contra 550 %), entre 1994 y 2013. De importar el país solo la tercera parte de lo que exportaba (en valor), pasa a importar en el último año el equivalente a 90 % de sus exportaciones

Cuadro 4

| México, exportaciones e importaciones de productos petroleros, 1994 y 2013 (MMD) | ||

| Año | Exportaciones | Importaciones |

| 1994 | 7.62 | 2.45 |

| 2013 | 49.50 | 40.86 |

| Crecimiento | 41.87 | 38.42 |

| 549.6% | 1567.6% | |

Fuente: gráfica 3

La desproporción entre el crecimiento de las importaciones petroleras en comparación con las exportaciones puede verse también con claridad si se observa el comportamiento del índice de crecimiento de ambos rubros y se les compara con el del saldo del intercambio de productos petroleros. Si se considera el año de 1994 como igual a 100, se observa que las exportaciones llegan a un nivel igual a 650 en 2013, mientras que las importaciones alcanzan uno igual a 1 668, en tanto que el saldo en la balanza iguala solo los 167 puntos.

Como es evidente, el desenlace de 20 años de políticas neoliberales en el sector petrolero ha llevado a México a desarrollar una fuerte dependencia de las importaciones de productos petroleros procesados de alto costo, financiados de manera cada vez más precaria por la exportación de crudo, cuyos precios en el mercado mundial son mucho más volátiles que los de los refinados, como ha podido verse en la crisis petrolera que arranca en 2014.

Esta mayor debilidad relativa puede observarse si se compara el com portamiento de las exportaciones de crudo de México con sus importaciones de refinados en los periodos de expansión económica mundial (hasta antes de 2008) con el que tienen en los de crisis (2008-2010) y recuperación (de 2011 en adelante). En especial, vale la pena detenerse en el periodo de crecimiento económico que antecede a la crisis que arranca en el tercer trimestre de 2007 en los Estados Unidos y cuyos efectos en el mercado petrolero se resienten sobre todo en 2009 y 2010, así como en los años subsecuentes de recuperación incierta de la economía.

Como se ve en la Gráfica 3, a lo largo del periodo que va de 1994 a 2008 las exportaciones de crudo de México tienen una tendencia general al alza, dentro de un comportamiento cíclico que en mucho depende del comportamiento de la economía de los Estados Unidos, el principal importador (leve desaceleración a finales de los noventa y principios de los 2000; crecimiento sostenido en los noventa y de dos tercios en los 2000). Pero el ritmo de crecimiento que se observa de 2001 a 2008 es verdaderamente impresionante, al pasar de 13.19 mmd a 50.64 mmd (de 173 a 665 en el índice de 1994 = 100).

Pero es precisamente en esos años cuando las importaciones mexicanas de derivados se disparan como nunca antes en la historia del intercambio, al pasar de solo 6.8 mmd en 2002 a 35.66 mmd en 2008 (de 277 a i 039 en dicho índice). O sea, un crecimiento ¡de 424.41 en ese breve periodo de seis años. Como consecuencia, dentro de ese mismo periodo de auge de las exportaciones mexicanas el saldo de la balanza petrolera empieza a descender, antes incluso de que la crisis económica se haga presente en el mercado petrolero, a partir de 2009. Así, entre 2006 y 2008, este saldo cae de 19.38 mmd a 14.98 mmd (de 374 a 290, en índice 1994 = 100).

De 2008 a 2009 se presenta una caída brusca tanto de la exportaciones como de las importaciones, pero es ligeramente más pronunciada en las primeras. En tanto que las compras mexicanas bajan de 36 mmd a 20 mmd (de 1455 a 835 en el índice utilizado), las externas lo hacen de 51 mmd a 31 mmd (de 665 a 405 en ese índice), con lo que el saldo sigue decreciendo, ahora en 5 mmd, para quedar en solo 10 mmd (201 en el índice), nivel que había tenido en 2003. Esto es, en la crisis, la economía estadounidense, principal compradora, puede prescindir en mayor medida que la mexicana de las importaciones, debido a su creciente autosuficiencia de crudo, mientras que México no puede mantener su funcionamiento, aun restringido, sin las importaciones de productos refinados.

En los años siguientes, 2010, 2011 y 2012, de incrementos y decremen tos moderados en ambos renglones (un promedio anual de 50.3 mmd de exportaciones y uno de 44.7 mmd de importaciones), el saldo mantiene un promedio anual de 12.3 mmd, muy por debajo de su máximo histórico de 19 mmd de 2006.

Es en 2013, justo antes de la reforma energética en México, cuando la brecha entre exportaciones e importaciones se cierra peligrosamente para México, al descender nuevamente las exportaciones, de 53 mmd a 49 mmd, en tanto que las importaciones se mantiene en los 41 mmd, mismo monto de 2012. Ahora, el saldo favorable a México se ha reducido a solo 9 mmd, nivel apenas superior al de 2002, cuando se exportaban 15 mmd y se importaban 7 mmd. El índice del saldo (1994 = 100) termina el periodo 1994-2013 en un nivel de únicamente 165, el de las exportaciones en 650 y el de las importaciones en 1 668.

Vale preguntarse si valió la pena incrementar tan radicalmente los niveles de exportación en estos años del TLCAN para salir casi a mano con las compras, para importar 90 % del valor de las compras. ¿No hubiera sido más rentable potenciar la capacidad de refinación de México?, ¿buscar en serio fuentes alternas de energía?, ¿utilizar el petróleo, como quería Cárdenas, como palanca de un desarrollo nacional sólido, que permitiera la creación de empleos dignos en cantidad suficiente como para que no fuera necesaria la exportación masiva de millones de seres vulnerabilizados, dispuestos a emplearse en las condiciones más precarias de la economía norteamericana, para poder así mantener a sus familias con las remesas?

Lo más rentable: la fábrica de seres vulnerables para exportación

El producto de exportación más rentable y que mejores dividendos ha dado al modelo económico implantado por el neoliberalismo en México es la fuerza de trabajo barata, flexible, vulnerable y masiva. Lo anterior, tanto en la forma que incluye a su portador, el trabajador migrante, como en la que se objetiva en los productos, por un lado, de la industria maquiladora, tanto en su vertiente formal como en su modalidad encubierta —como lo han propuesto y analizado destacadamente Cypher y Delgado Wise (2012) — ; y, por otro, de la producción agroindustrial, sobre todo del norte del país, basadas ambas en gran medida en el trabajo de migrantes internos (Lara Flores, 2010; Herrera et al., 2014).

En este apartado se abordan la emigración de trabajadores mexicanos y su muy redituable contraparte: las remesas, las cuales, nunca está de más repetirlo, son esencialmente un salario que se gasta como tal, que es devengado en los Estados Unidos y que es transferido para su utilización por los hogares en México. No es un fondo de ahorro —lo es de consumo — y nunca conforma una masa unificada ni en el tiempo ni en el espacio. Se compone de millones de actos de envío distribuidos a lo largo de cada año, desde todos los puntos imaginables de la Unión Americana y se destina a una infinidad similar de sitios en México, que son respectivamente los lugares de destino y los de partida de las personas migrantes (véase Canales, 2005; Declaración de Cuernavaca, 2005)

A continuación se presenta una muy breve síntesis de los volúmenes de los flujos de migrantes mexicanos a los Estados Unidos y sus remesas, que significan el principal pilar de la generación de divisas de la economía mexicana, para poder más adelante comparar su peso con el que tienen en este rubro los ingresos derivados de la IED, el turismo y el petróleo.

Al analizar el comportamiento de la migración mexicana a los Estados Unidos en el periodo del TLCAN no debe olvidarse que fueron precisamente las mercancías fuerza de trabajo y petróleo las únicas importantes que se mantuvieron explícitamente fuera del esquema de apertura económica del acuerdo. El antecedente inmediato en la definición de la política migratoria del país receptor era la Immigration Reform and Control Act (IRCA), aprobada en 1986 y vigente desde el 1 de enero de 1987, que había abierto una nueva fase en el proceso migratorio, caracterizada por Durand y Massey (2003) como de legalización y migración clandestina,16 en la cual se diversifican considerablemente tanto los orígenes como los destinos de la migración mexicana y se incrementa considerablemente su volumen anual.

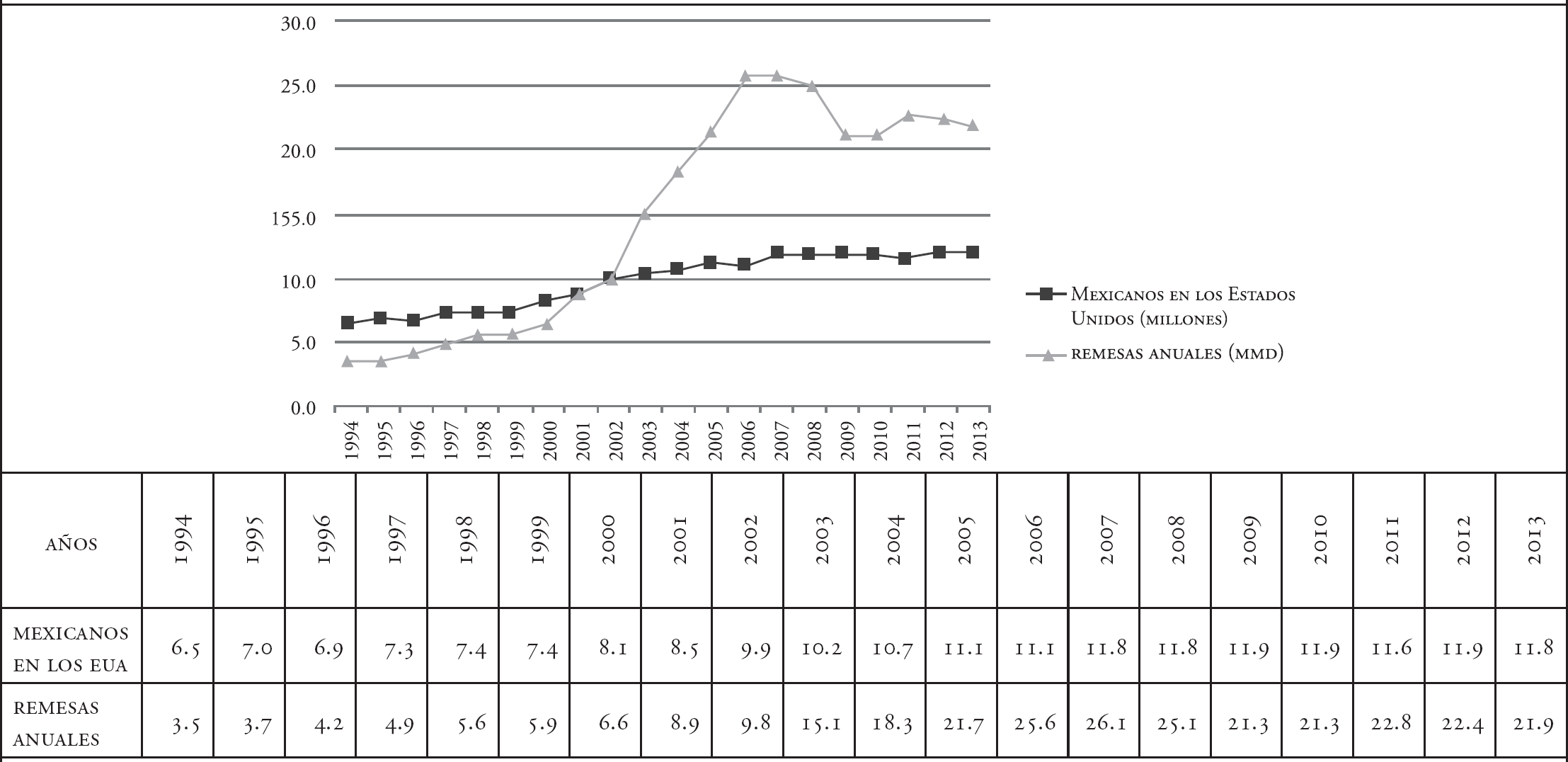

A partir de la entrada en vigencia del TLCAN pueden distinguirse dos fases en la migración mexicana a los Estados Unidos (Gráfica 4).17 En una primera, de 1994 a 2007, se presenta un gran crecimiento sostenido, que lleva a que el total de la población nacida en México que reside en ese país suba de 6.5 a 11.8 millones de personas.18 En la segunda, que se prolonga hasta 2013, se presenta una situación de estancamiento, con ligeras oscilaciones alrededor de los 11.8 millones de 2007.

Fuente: elaboración propia con datos de: BBVA/CONAPO, 2014.

Gráfica 4 Mexicanos en los Estados Unidos y remesas, 1994-2013 (millones de personas y MMD)

No se trata aquí de hacer una análisis de las causas de este comportamiento reciente, pero resulta claro que la explicación debe encontrarse tanto en los efectos acumulados de las medidas adoptadas por los Estados Unidos después de los atentados del 11 de septiembre de 2001 como en los de la crisis que arranca en el último trimestre de 2007 en el sector inmobiliario de ese país (Levine y Le Baron, 2013).

Sí resulta necesario precisar que los años recientes, a partir precisamente de 2001, han sido los más difíciles para los migrantes mexicanos en los Estados Unidos en toda esta historia migratoria.19 Incremento de las muertes, las lesiones y las enfermedades en los intentos de cruce por rutas cada vez más riesgosas; encarecimiento del costo de la migración ilegal; deportaciones; legislaciones estatales cada vez más restrictivas,20 entre otros elementos negativos, conforman el panorama que enfrentan los mexicanos en los Estados Unidos en el momento en que la crisis estalla y afecta de manera muy importante los nichos del mercado de trabajo en los que se insertan laboralmente de manera central, como la construcción, diversos servicios y el sector degradado de la industria manufacturera (Giorguli, 2008). Esto es, el costo humano de las remesas se ha hecho cada vez más elevado en el periodo reciente.

De las cifras de la migración en las últimas décadas se desprende que México ha transferido a los Estados Unidos el usufructo de su bono demográfico, pero también que este no tardará mucho tiempo en agotarse por razones meramente demográficas. Un indicador de esto es el envejecimiento paulatino de la población mexicana en los Estados Unidos en edad de laborar. La población migrante mexicana es sobre todo mayor a los 14 y menor a los 60 años y se concentra por tanto en las edades más activas laboralmente. Pero en ella se presenta un desplazamiento de los grupos dependientes (PNEA) de la infancia a la vejez en los 20 años del TLCAN, así como un incremento de la edad promedio de los 32.7 a los 40.1 años, entre 1995 y 2013. Otro dato importante es que en ese periodo el porcentaje de migrantes que se ubica en el grupo de los 18 a los 39 años desciende de 58.4 °% a 45.8 °% del total; mientras que el que lo hace en el de los 40 a los 59 años crece de 21.2 °% al 37.3 °% (BBVA/CONAPO, 2014).

Debe destacarse que, salvo durante la crisis, el índice de desocupación de la PEA mexicana en los Estados Unidos se mantiene sumamente estable, en alrededor de 400 000 personas, desde 1995 hasta 2007. Si bien la crisis golpea con dureza a los mexicanos en el empleo, en tanto que sectores como los de la construcción, la manufactura ligera, la agricultura y muchos servicios descalificados son de los que más resienten sus efectos y en donde más se concentran los migrantes de México, su recuperación es incluso más rápida que la de otros grupos poblacionales a partir incluso de la segunda mitad de 2009, cuando se da oficialmente por finalizada en los Estados Unidos la recesión. Esto se debe en gran medida (Kochhar, 2009; Kochhar, Espinoza y Hinze-Pifer, 2010) a la enorme flexibilidad de los trabajadores que ellos llaman latinos, que están dispuestos en cualquier momento no solo a cambiar de ocupación, sino incluso de rama, de ciudad y aun de estado con tal de obtener un empleo. Buena parte de esa migración, como es bien sabido, es no autorizada,21 que es el estatus migratorio de mayor vulnerabilidad. Para 2007, cuando arranca la crisis, había 7 millones de mexicanos en esa condición, que representaban cerca de 60 % del total de migrantes mexicanos. Cabe señalar que México es el país que aporta el mayor número de migrantes no autorizados a los Estados Unidos: en 2009, más de seis y medio de los casi nueve millones de personas en esa condición provenientes en conjunto de América Latina, que aporta de manera agregada 80 % del total.

Una consecuencia importante de la combinación de efectos de la criminalización de la migración no autorizada y de la crisis es que este tipo de migración disminuye en los últimos años de la pasada década y los primeros de la actual, tanto en términos generales como en lo que se refiere específicamente a México, por primera vez desde al menos el final del periodo bracero (Passel y Cohn, 2010).

La exportación masiva de fuerza de trabajo barata, flexible y vulnerable ha tenido como contrapartida para México el flujo constante y masivo del mayor saldo neto de divisas que han llegado al país en todos los años del TLCAN: las remesas, la parte del salario que los migrantes envían a sus hogares para sobrevivir en un México devastado por el neoliberalismo.

Las remesas familiares enviadas a México (Gráfica 4) crecen de manera espectacular y constante entre 1994 y 2007, periodo en el que se incrementan de 3.5 mmd a una cifra record de 26 mmd anuales, un crecimiento del 643 °%, para un monto total acumulado de 159.84 mmd, con un promedio anual de 11.42 mmd. Esto colocó a México entre los primeros receptores mundiales de remesas, compitiendo con China y la India por el primer lugar en monto absoluto, pero con una población y una economía muchas veces menor a las de esos países.

La crisis por supuesto que mermó el monto anual de las remesas, pero lo hizo de una manera moderada a partir de 2008 (25.15 mmd), cuando descienden a niveles anuales promedio de 22 mmd, de 2009 a 2013.22

Un dato que resulta de gran interés es que el monto promedio de las remesas enviadas por los trabajadores mexicanos a su país mantiene una notable estabilidad a lo largo de los 20 años del TLCAN, ubicándose siempre dentro de una banda que va de poco menos de $300 dólares ($282.5 en 1999, como límite inferior) a poco más de $350 ($365.2 en 2000, como límite superior), comportamiento que no tiene mayores modificaciones durante la crisis. Como es lógico, lo que se incrementa notablemente es el número de operaciones de envío realizadas cada año, que pasan de 11 263 en 1994 a 74 992 en 2013. No solo se incrementa el número de envíos en el periodo, sino también el número de personas que los realizan y la cantidad de lugares desde donde se originan estos envíos en los Estados Unidos y la cantidad de localidades en México adonde llegan.

Toda la Unión Americana se convierte en fuente de remesas y todo el territorio mexicano se vuelve remesodependiente (BM, 2007; BBVA/ CONAPO, 2014). México, de manera agregada, genera una dependencia de las remesas que puede observarse al medir el porcentaje que estas llegan a representar en la economía nacional. Como máximo en el periodo, en 2006 llegan a ser 2.8 % del PIB, para descender como consecuencia de la crisis a un nivel de 1.8 %% en 2013. Pero debe tenerse en cuenta que hay estados como Michoacán, Guerrero y Oaxaca en donde este indicador es de 7.4 %%, 6.9 %% y 6.2 %%, respectivamente, y que ha llegado a alcanzar niveles de 13.2 %%, en el primero de ellos, en 2004.

Está claro que la exportación de mexicanos vulnerables para su inserción en los trabajos más precarios de la economía estadounidense ha rendido excelentes frutos para el modelo económico y social que el neoliberalismo ha impuesto en México. Este resalta aun más si se compara su aporte con el realizado por las actividades inversoras, turísticas y petroleras internacionales de México.

Las remesas como un pilar estratégico del sector externo ¿algo digno de celebrarse?

B de M: Siguen las remesas como fuente central de divisas del país.i5% por arriba de las exportaciones petroleras.

La Jornada, 2 de junio de 2015

Al comparar los montos totales de divisas aportados por cada una de las cuatro fuentes consideradas en el periodo completo de 1994 a 2013, destaca la importancia relativa de las remesas para la economía mexicana, el estancamiento del sector turístico, la creciente dependencia de las importaciones del sector petrolero y la incertidumbre e imprevisibilidad de la inversión extranjera como motor del crecimiento económico del país.

Debido a que la información acerca de la IME solo está disponible a partir de 2001, la comparación entre los cuatro rubros se hará únicamente desde ese año. Para el periodo 1994-2000 solo se pueden comparar los ingresos de divisas del turismo, el petróleo y las remesas. En estos años (Cuadro 5), el petróleo aportó la mayor cantidad de divisas, con un total de 43.3 mmd (promedio anual de 6.2 mmd), mientras que el turismo contribuyó con solo 19.6 mmd (promedio de 2.8 mmd por año). Las remesas, por su parte, fueron de 34.3 mmd (promedio de 4.9 mmd anuales). En total, de los 97.3 mmd de divisas captados por estas fuentes, 20.1 %% fue aportado por el turismo, 44.5 %% por el petróleo y 35.3 %% por las remesas. Sin embargo, cabe señalar que el peso relativo de estas es ya desde entonces creciente y que en 1999 su aporte fue de 43.1 %% del total, superior al del petróleo, que fue de 37.2 %%.

Cuadro 5

| Comparativo de los saldos de la inversión extranjera, el turismo, las transacciones petroleras y las remesas, 1994-2000 (%) | ||||

| Año | Turismo | Petróleo | Remesas | Total (MMD) |

| 1994 | 10.3 | 53.6 | 36.1 | 9.7 |

| 1995 | 23.6 | 47.2 | 29.1 | 12.7 |

| 1996 | 20.9 | 53.4 | 25.8 | 16.3 |

| 1997 | 22.7 | 45.5 | 31.8 | 15.4 |

| 1998 | 27.5 | 25.8 | 46 | 12.0 |

| 1999 | 19.7 | 37.2 | 43.1 | 13.7 |

| 2000 | 16 | 46.9 | 37.7 | 17.5 |

| Total | 20.1 | 44.5 | 35.3 | 97.3 |

Fuente: cuadro 1 y gráficas 2, 3 y 5

A partir del año 2000 y hasta 2013 (Gráfica 5), las cuatro fuentes de divisas aquí consideradas muestran trayectorias marcadamente diferenciadas tanto en el tiempo como en los montos; en tanto que en general se puede apreciar a lo largo del periodo una clara tendencia de las remesas a convertirse en la principal de ellas. Observando el total de los aportes particulares al total de divisas captadas (678.7 mmd) pueden ubicarse las remesas en el primer sitio, con un agregado de 259.7 mmd (39.4 % del total y un promedio de 20.0 mmd anuales) y al turismo en el último, con solo 52.2 mmd (7.8 % y 4.0 mmd, respectivamente). En el medio se encuentra la balanza de inversiones, con 207.3 mmd (28.6 % y 15.9 mmd) y la petrolera, con 159.5 mmd (24.2 %% y 12.3 mmd).

Fuente: elaboración propia con datos de las gráficas # 1, 2, 3 y 4

Gráfica 5 México: aportación neta de divisas de los saldos de inversión extranjera, turismo, petróleo y remesas (MMD)

Resulta interesante, por lo demás, observar tanto por separado como en comparación las trayectorias diferenciadas de cada una de las cuatro. La más débil, la del saldo turístico, es al mismo tiempo la más estable, más incluso que las remesas. A lo largo de estos años su aporte va ascendiendo de manera muy leve pero constante (2006 es la moderada excepción), hasta alcanzar en 2008 por primera vez su tope histórico de 4.8 mmd, para después oscilar por encima de los 4 mmd y por debajo de los 5 mmd hasta 2013 (nuevamente en el tope de 4.8 mmd).

En el extremo contrario en cuanto a estabilidad se encuentra la balanza de inversiones directas, que muestra las mayores oscilaciones de las cuatro. En efecto, aun en su mejor periodo (2001-2008), con un promedio anual de 21.2 mmd, muestra cimas y simas muy distanciadas entre sí en monto, pero muy cercanas en el tiempo. Como ejemplo, de los 23.9 mmd de 2002 se pasa a los 17.4 mmd de 2003, y de los 14.5 mmd de 2006 a los 23.1 mmd de 2007. Esa inestabilidad puede atribuirse, por supuesto, a lo sensible que es esta balanza de las decisiones de inversión o desinversión de una sola gran empresa o consorcio en el año correspondiente, como se ha señalado antes en el texto. Cuando a esto se suma la presencia de la crisis, se tiene un desplome a 8.2 mmd como promedio anual en los años 2009, 2010 y 2011 y la brutal caída al saldo negativo de —12.2 mmd de 2012. Sobre la recuperación a los 25.2 mmd de 2013 debe recordarse la compra de la cervecería Modelo por capital extranjero. Para la comparación de los años por venir será necesario desarrollar una metodología que tome en cuenta el efecto de las reformas estructurales en el contexto de la débil recuperación de la economía mundial.

En el caso del petróleo, la inestabilidad de su comportamiento está mucho más directamente vinculada temporalmente a la crisis. En los primeros años del siglo, el crecimiento de su saldo es tanto constante como significativo. Pasa de solo 5.5 mmd en 2001 a 19.4 mmd en 2006 (promedio de 12.8 mmd anuales); pero la crisis lo lleva a una caída casi vertical a partir de 2007 y hasta 2013 (hay una ligera recuperación transitoria en 2011), cuando desciende de los ya mencionados 19.4 mmd de 2006 a los muy modestos 8.6 mmd del último año de los 20 del TLCAN. El promedio de estos años es de solo 12.7 mmd anuales. Caen las impor taciones, sobre todo estadounidenses de crudo, pero México no puede dejar de importar derivados, cuya capacidad de producción interna ha decidido dejar de incrementar desde el inicio del periodo neoliberal. La comparación con los siguientes años, los de la nueva guerra de precios petroleros y de la reforma energética, tendrá que hacerse, como en el caso de las inversiones, con nuevos recursos metodológicos.

Frente al resto de los saldos analizados, las remesas presentan, como se ha dicho, el crecimiento más sostenido hasta 2007 (de 8.9 mmd a 26.1 mmd), para después descender moderadamente durante los años de la crisis (a un valle de 21.3 mmd en 2009 y 2010) y presentar en 2013 una ligera recuperación (promedio anual de 22.4 mmd entre 2011 y 2013).23

Para poner en su justa dimensión la importancia de las remesas en la generación de divisas en el periodo del TLCAN, resulta interesante comparar la trayectoria de las aportaciones anuales relativas de cada uno de los cuatro rubros considerados en este análisis. Por su particularidad extrema, derivada del saldo negativo de las inversiones de capital, se considerará el año de 2012 por separado.

Así, entre 1994 y 2013, sin 2012, se tiene que las remesas no solo aportaron 36.1 % del total, contra 33.9 % de la inversión de capital, 7.4 % del turismo y 22.4 % del petróleo, sino que su peso relativo fue cons tantemente ascendente, desde 20.8 % en 2001 y 2002 hasta una cima de 48.6 %% en 2010, cuando los efectos de la crisis habían hecho que el peso del saldo de inversiones solamente representara 14.4 %% del total anual, el del turismo ascendiera a su máximo límite con 10.8 %% y el petróleo aportara un poco más de la cuarta parte (26.2 %%).

El saldo de las inversiones de capital, por su parte, muestra una ten dencia consistente a la baja, con oscilaciones no tan menores, a partir de su máximo de 59.9 % de 2001; y la balanza petrolera a partir de 2002 mantiene cierta estabilidad alrededor de su promedio del periodo de 22.4 %, salvo en 2006, año especialmente negativo, por cierto, para las inversiones, cuando llega a representar 30.5 % anual. El aporte anual del turismo, finalmente, presenta un perfil de estabilidad cercano también a su promedio general de 7.4 %, con dos años especialmente favorables, 2009 y 2010, con 9.6 %% y 10.8 %%, respectivamente, debido sobre todo al débil desempeño del saldo de las inversiones de capital.

Vale la pena comparar por separado los años en los que la crisis tuvo sus efectos más severos, 2008-2011, para poder observar otra vez la gran importancia relativa de las remesas, estas vez en un periodo de grandes dificultades para la economía mexicana, cuando las empresas registradas en México, no hay que olvidarlo, deciden llevar sus inversiones productivas a tierras extranjeras. Así, el saldo de estas inversiones cae en este subperiodo a 22.6 %% del total (contra 33.9 %% general de 2001-2013, sin contar por supuesto su saldo negativo de 2012); el del turismo incrementa levemente su aporte a 8.8 % (contra 7.4 % general), y el petróleo ofrece un ligera variación hacia arriba, con 24.4 %% (contra 22.4 %%). Mientras tanto, el aporte relativo de las remesas crece sustancialmente, a 44.2 %%, muy cerca de la mitad del total y considerablemente por encima de su promedio general de 36.1 %%.

Por separado hay que ver la anomalía de 2012, año en el que la salida de capitales de inversión restó 46.1 %% (12.2 mmd) al aporte combinado (38.5 mmd en total) del turismo (4.3 mmd), el petróleo (11.8 mmd) y las remesas (22.4 mmd).

Cabe aquí una reflexión. Es cierto y hay que repetirlo: el capital no tiene patria, pero ¿no debe haber regulaciones que defiendan el interés nacional? Las autoridades electas ¿tampoco deben tener patria? El año 2012, si bien no puede ser considerado como representativo del periodo porque presenta una anomalía que es producto de la combinación de una acción aislada de una sola empresa con las acciones coincidentes, mas no concertadas, de varios consorcios relevantes que operan en México, sí es una fuerte llamada de atención, un verdadero foco rojo sobre los graves peligros que conlleva la desregulación financiera, la desnacionalización de sectores tan estratégicos como el financiero y en general la libertad absoluta con la que operan los grandes capitales en el país.

Sin embargo, este es solo uno de los muchos focos rojos que la dinámica del modelo económico imperante ha producido. Al menos en el sector petrolero aparecen otros y en el turismo al menos uno amarillo. ¿De qué color son los que aparecen en el escenario de la creciente remesodependencia?

En conclusión, ¿es posible eliminar la remesodependencia y conquistar el derecho a no migrar?

Al comparar el aporte de estas cuatro fuentes generadoras de divisas para la economía mexicana durante los años del TLCAN (Gráficas 5 y 6) puede verse con claridad que las remesas son las que mayor volumen, estabilidad y confiabilidad presentan, así como que su peso relativo se ha visto incrementado de manera consistente a lo largo de ese periodo. Ni siquiera en la crisis de finales de los primeros años dos mil su monto ha presentado saltos tan bruscos como el saldo de la inversión directa o el de las ventas de crudo y las compras de productos petrolíferos refinados, que si bien han mantenido una considerable importancia cuantitativa, se han visto sometidas a fuertes oscilaciones, en especial el rubro de las inversiones, que es el único en el periodo que ha llegado a presentar un registro negativo (2012). Aun cuando es cierto que las remesas han dejado de crecer al fuerte ritmo que lo hicieron hasta 2007, su aporte neto de divisas se ha mantenido a un nivel superior al de cualquiera de las otras fuentes en prácticamente todos los años y porcentualmente han aumentado su peso relativo de manera muy importante. Los ingresos netos por turismo, por su parte, se han mantenido estables, pero a un nivel sumamente inferior al del resto de los renglones considerados.

El año 2012, como se ha dicho, bien puede ser una anomalía, pero también debe ser tomado como una clara advertencia acerca de la inviabilidad de un modelo de desarrollo que tiene a la exportación de la fuerza de trabajo como su principal sustento y a la desnacionalización de los sectores estratégicos de una economía desregulada en favor de los grandes capitales trasnacionales como la base de su proyecto de inserción en la globalidad, a veinte años de cosechar resultados sumamente magros con la misma estrategia. Sin desarrollar, como sostiene Cordera (2015), ni una capacidad exportadora que sea capaz de financiar sus importaciones, ni una política industrial propia, ni un mercado interno bien estructurado.

¿Por cuánto tiempo las remesas podrán seguir sosteniendo, en la enorme proporción en la que actualmente lo hacen, a la economía mexicana? La demografía pone claramente sus límites y la política inmigratoria esta dounidense aporta los propios. Pero en juego está también la capacidad de resistencia de la sociedad mexicana frente a los procesos de extrema injusticia e inequidad que hacen viable esta remesodependencia. ¿Está fábrica de masas vulnerables y empobrecidas, exportables y desechables, podrá seguir funcionando indefinidamente? ¿La desnacionalización del patrimonio nacional podrá seguir consolidándose sin límites? ¿La pérdida creciente de soberanía frente a los grandes capitales trasnacionales de los energéticos, la minería, las finanzas, la industria, la agricultura, el turismo, la salud, la educación, las telecomunicaciones, seguirá siendo ese tobogán en el que pierda sentido finalmente cualquier suerte de proyecto nacional? ¿Es imposible pensar en alguna otra forma de integración al mundo globalizado que la desaparición como nación autónoma?

Muchas razones existen para responder en tono pesimista a tales in terrogantes, que sintetizan algunos de los principales retos nacionales. Pero desde el lado optimista puede, sin embargo, seguir proponiéndose un nuevo proyecto de desarrollo basado en una política económica dirigida a generar suficientes empleos decentes —en la acepción de la OIT —, a través de una política industrial y agropecuaria racional, que vea hacia lo global sin perder el mantenimiento de la calidad de lo local como objetivo prioritario, que trabaje para crear y consolidar un mercado interno firme, que logre un crecimiento basado en actividades productivas no depredadoras del medio ambiente...En fin, que permita que los futuros mexicanos puedan conquistar el derecho a la no migración.